Vademekum für die durch Gesetz bestimmten Informationsbeauf tragten - Version vom 15. Februar 2021

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Vademekum für die durch Gesetz

bestimmten Informationsbeauf‐

tragten

‐ Version vom 15. Februar 2021 ‐

Vademekum für die durch Gesetz

bestimmten Informationsbeauf‐

tragten

‐ Version vom 15. Februar 2021 ‐

VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/0

Geschichte dieses Dokuments:

Datum Version Abänderungen

15/02/2019 v.1 ‐

05/04/2019 v.2 ‐ streichen „Geburtsort“ (S. 6) + link zu F.A.Q. in Bezug auf Ent‐

lohnung (S. 8) + Knopf “Senden” (S. 33, 34, 35, 36, 40)

05/02/2020 v.3 Aktualisierung betreffend das Meldejahr 2020 (Mandate 2019)

15/01/2021 v.5 ‐ Aktualisierung betreffend das Meldejahr 2021 (Mandate 2020)

VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/1

Vademekum für die Informationsbeauftragten

Einleitung ...................................................................................................................... 2

TEIL I ‐ GRUNDSÄTZE UND ANWENDUNG DER GESETZGEBUNG ÜBER DIE

MANDATSLISTEN UND DIE VERMÖGENSERKLÄRUNGEN .........................................4

Kapitel 1 – DER DURCH GESETZ BESTIMMTE INFORMATIONSBEAUFTRAGTE ........ 5

1.1 Wer ist ein Informationsbeauftragter? ....................................................................... 5

1.2 Aufgabe des Informationsbeauftragten ...................................................................... 6

1.3 Wie wird die Liste der Mandatare eingereicht? ......................................................... 6

1.4 Welche Daten müssen Sie via Regimand einreichen? ............................................... 6

1.5 Wann müssen Sie Ihre Liste einreichen? .................................................................... 8

1.6 Kommunikation ........................................................................................................... 9

Kapitel 2 – DIE ERKLÄRUNGSPFLICHTIGEN UND IHRE AUFGABEN ....................... 10

2.1 Wer ist erklärungspflichtig? ....................................................................................... 10

2.2 Mandatslisten .............................................................................................................. 10

2.2.1 Wie müssen Erklärungspflichtige ihre Mandatsliste übermitteln? .................... 10

2.2.2 Was muss in der Mandatsliste erwähnt werden?................................................ 10

2.2.3 Wann muss ein Erklärungspflichtiger seine Mandatsliste einreichen? .............. 11

2.3 Vermögenserklärungen............................................................................................... 12

2.3.1 Wann muss ein Erklärungspflichtiger eine Vermögenserklärung hinterlegen? 12

2.3.2 Inhalt und Form der Vermögenserklärung.......................................................... 12

2.3.3 Behandlung der Vermögenserklärungen ............................................................. 13

Kapitel 3 – VERWALTUNGS‐ UND STRAFRECHTLICHE SANKTIONEN ‐

KONTRADIKTORISCHES VERFAHREN ...................................................................... 14

3.1 Was passiert nun, wenn Sie Ihren Verpflichtungen nur unvollkommen, zu spät

oder gar nicht nachkommen? ................................................................................................ 14

3.2 Förmliches kontradiktorisches Verfahren ................................................................. 14

3.3 Möglichkeit zur Anfechtung und endgültige Stellungnahme des Rechnungshofes

14

3.4 Sanktionen ................................................................................................................... 15

Kapitel 4 – ÜBERPRÜFUNG UND VERÖFFENTLICHUNG DER ANGABEN ................ 16

Kapitel 5 – ZUSAMMENFASSENDE TABELLE .............................................................. 17

Anlage 1 ‐ DIE VERWALTUNGS‐ UND STRAFRECHTLICHEN SANKTIONEN (die

spezifisch für die Informationsbeauftragten gelten) ................................................. 20

TEIL II ‐PRAXISHANDBUCH ZUR ÜBERMITTLUNG DER LISTE VON MANDATAREN

EINER EINRICHTUNG VIA REGIMAND ...................................................................... 23

VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/2 Einleitung Sehr geehrte Frau, Sehr geehrter Herr, Seit 2005 sind viele öffentliche Mandatare dazu verpflichtet, dem Rechnungshof jährlich die Liste der von ihnen ausgeübten Mandate, Ämter und Berufe zu übermitteln1. In gewissen Umständen müssen sie auch eine Vermögenserklärung hinterlegen. Ziel des Gesetzgebers ist es, die politische Landschaft, auch für die Bürger, transparenter zu gestalten, indem Promi‐ nenzen veranlasst werden, ihre Mandate, Ämter und Berufe der Öffentlichkeit zugänglich zu machen und sie zu veröffentlichen. Der Gesetzgeber hat vorgesehen, dass jede betreffende Einrichtung dem Rechnungshof jähr‐ lich eine Liste der Personen, die eine Mandatsliste und eine Vermögenserklärung einreichen müssen, zukommen lässt. Diese Aufgabe wurde in die Hände von einzelnen Personen, den sogenannten “durch Gesetz bestimmten Informationsbeauftragten”, gelegt. Die Gesetze vom 14. Oktober 20182 haben in die Mandatsgesetzgebung grundlegende Neue‐ rungen eingebaut, die Sie kennen, wenn Sie schon 2019 oder 2020 als Informationsbeauf‐ tragte(r) tätig waren. Nachstehend werden die wichtigsten Neuerungen noch einmal zusammenfasst: Erklärungspflichtige können ihre Mandatslisten nur noch elektronisch über die auf der Webseite des Rechnungshofes verfügbare Computeranwendung Regimand einreichen. Die schriftliche Anmeldung ist nicht mehr möglich. Dagegen muss ihre Vermögenserklä‐ rung gegebenenfalls noch immer der Kanzlei des Rechnungshofes in einem verschlosse‐ nen Umschlag übermittelt werden. Die Informationsbeauftragten sind auch dazu ver‐ pflichtet, die Listen der Mandatare auf elektronischem Wege über Regimand einzu‐ reichen. Der Anwendungsbereich der Gesetzgebung wird auf neue Kategorien von Erklärungs‐ pflichtigen erweitert. Die Höhe der Mandatszulagen (Bruttojahresbetrag oder Größenordnung der Gesamtbe‐ träge), einschließlich die der nicht erklärungspflichtigen Mandate, muss angegeben wer‐ den. Der Rechnungshof kann Informationsbeauftragten und Erklärungspflichtigen, die ihren Verpflichtungen nicht nachkommen, indem sie ihre Erklärung oder Liste unvollständig, zu spät oder gar nicht eingereicht haben, eine administrative Geldbuße auferlegen. Gegen diese Sanktionen kann eine Beschwerde bei einer parlamentarischen Überwachungskom‐ mission eingelegt werden. Darüber hinaus ist eine strafrechtliche Verurteilung immer 1 Siehe das ordentliche Gesetz und das Sondergesetz vom 2. Mai 1995 sowie das ordentliche Ausführungsgesetz und das Sonderausführungsgesetz vom 26. Juni 2004. 2 Gesetz und Sondergesetz vom 14. Oktober 2018 zur Abänderung der Gesetzgebung über die Mandatslisten und Vermö‐ genserklärungen betreffend die Transparenz der Entlohnung, die Erweiterung auf öffentliche Verwalter, die elektronische Hinterlegung und die Kontrollen.

VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/3

möglich, aber niemand darf wegen derselben Zuwiderhandlung zweimal – administrativ

und strafrechtlich ‐ bestraft werden.

Die Frist zur Übermittlung der Erklärung durch die Erklärungspflichtigen wurde geän‐

dert. 2021 muss die Erklärung ab dem 1. Juli aber vor dem 30. September eingereicht wer‐

den.

Die Mandatslisten und die Listen der Personen, die ihren Verpflichtungen hinsichtlich

ihrer Mandatsliste oder Vermögenserklärung nicht nachgekommen sind, werden im Bel‐

gischen Staatsblatt und jetzt auch auf der Webseite des Rechnungshofes veröffentlicht.

Seit dem Meldejahr 2019 wird die Veröffentlichung spätestens vom 15. August des Melde‐

jahres auf den 15. Februar des folgenden Jahres verschoben.

Der Rechnungshof hält es für sinnvoll, Ihnen als Informationsbeauftragte(r) ein Handbuch

mit einer Zusammenfassung der Grundsätze der Gesetzgebung und konkreten Richtlinien

zur Verfügung zu stellen. Das vorliegende Vademekum beantwortet Ihre Fragen bezüglich

der Grundsätze und der Anwendung der neuen Mandatsgesetzgebung (Teil I); es bietet

Ihnen auch praktische und wirksame Hilfe bei der Erfüllung Ihrer jährlichen Meldungs‐

pflicht (Teil II).

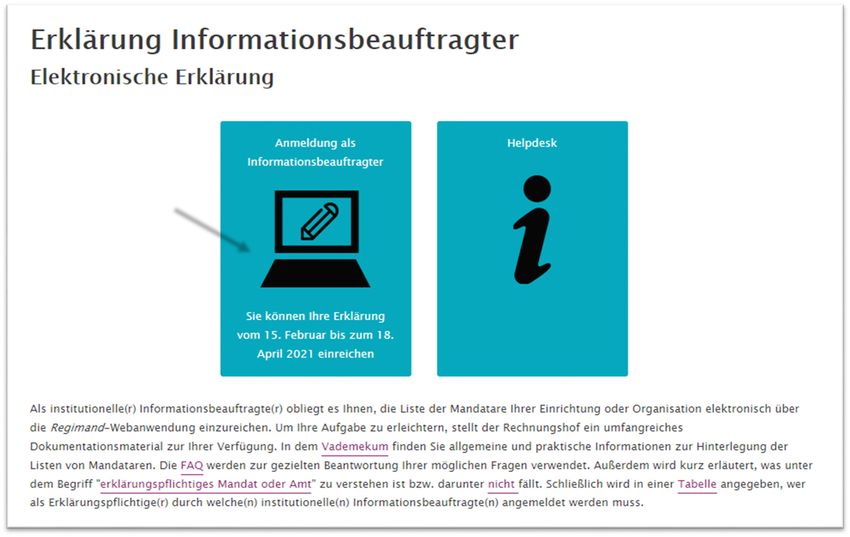

Dieses Jahr können Sie die Liste der Mandatare Ihrer Einrichtung vom 15. Februar bis spä‐

testens zum 18. April 2021 in Regimand eintragen.

Der Rechnungshof hat auch für die Erklärungspflichtigen ein Vademekum erstellt, in dem

er die Vorgehensweise betreffend die Einreichung deren Erklärung erläutert. Dieses Doku‐

ment wird zu gegebener Zeit unter www.rechnungshof.be eingesehen werden können.

Als Informationsbeauftragte(r) werden Sie anhand der Computeranwendung Regimand di‐

rekt mit dem Rechnungshof kommunizieren können. Die praktischen Modalitäten sind im

Teil II dargelegt. Selbstverständlich können Sie auch die allgemeine E‐Mail‐Adresse info.re‐

gimand@ccrek.be verwenden, um den Rechnungshof Fragen über Ihre wichtige Aufgabe zu

senden.

Zum Schluss möchte der Rechnungshof Ihnen noch mitteilen, dass das Helpdesk der Kanzlei

unter der Rufnummer 02/551.88.50 (NL) oder 02/551.88.60 (FR) erreichbar ist3. Die Öff‐

nungszeiten sind auf der Webseite des Rechnungshofes angegeben.

3

Ihnen wird auf beiden Nummern, wenn möglich, auf Deutsch geholfen.

VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/4 TEIL I GRUNDSÄTZE UND ANWENDUNG DER GESETZGEBUNG ÜBER DIE MANDATSLISTEN UND DIE VERMÖGENSERKLÄRUNGEN

VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/5

1 Kapitel 1 – DER DURCH GESETZ BESTIMMTE INFORMATIONS‐

BEAUFTRAGTE

1.1 Wer ist ein Informationsbeauftragter?

Wenn Sie eine der folgenden Funktionen ausüben, sind Sie laut Gesetz ein Informationsbe‐

auftragter:

Sekretär des Ministerrats, der Flämischen Regierung, der Wallonischen Regierung, der

Regierung der Französischen Gemeinschaft, der Regierung der Region Brüssel‐Haupt‐

stadt oder der Regierung der Deutschsprachigen Gemeinschaft;

Greffier/Generalsekretär der Abgeordnetenkammer, des Senates, des Flämischen Parla‐

mentes, des Wallonischen Parlamentes, des Parlamentes der Französischen Gemein‐

schaft, des Parlamentes der Region Brüssel‐Hauptstadt oder des Parlamentes der

Deutschsprachigen Gemeinschaft;

Greffier einer Provinz;

Sekretär oder Generaldirektor einer Stadt oder einer Gemeinde;

Präsident des Direktionsausschusses eines föderalen öffentlichen Dienstes oder General‐

sekretär eines Föderalministeriums;

Generalsekretär eines Ministeriums einer Gemeinschaft oder Region;

Leitender Beamter des Ministeriums der Deutschsprachigen Gemeinschaft;

Leiter einer öffentlichen Einrichtung , auf die das Gesetz vom 16. März 1954 über die Kon‐

trolle bestimmter Einrichtungen öffentlichen Interesses Anwendung findet;

Leiter einer öffentlichen Sozialversicherungseinrichtung gemäß Artikel 3 § 2 des König‐

lichen Erlasses vom 3. April 1997 zur Festlegung von Maßnahmen im Hinblick auf die

Einbeziehung öffentlicher Einrichtungen für soziale Sicherheit in die Verantwortung, in

Anwendung von Artikel 47 des Gesetzes vom 26. Juli 1996 zur Modernisierung der sozia‐

len Sicherheit und zur Sicherung der gesetzlichen Pensionsregelungen ;

Generalverwalter oder Leiter einer öffentlichen Einrichtung unter der Aufsicht einer Ge‐

meinschaft oder einer Region;

Präsident des Verwaltungsrates einer interkommunalen Vereinigung;

Präsident des Verwaltungsrats einer juristischen Person, auf welche eine öffentliche Be‐

hörde allein oder zusammen mit anderen öffentlichen Behörden direkt oder indirekt ei‐

nen beherrschenden Einfluss ausübt;

Präsident des Verwaltungsrats einer juristischen Person, bei der mindestens ein Mitglied

durch eine Entscheidung einer öffentlichen Behörde dem Verwaltungsrat, Beirat oder Di‐

rektionsausschuss angehört;

Gouverneur der Belgischen Nationalbank;

Präsident des Geschäftsführenden Ausschusses des Landesamtes für Soziale Sicherheit

(LSS);

Präsident des Allgemeinen Ausschusses des Landesinstitutes für Kranken‐ und Invaliden‐

versicherung (LIKIV).

VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/6

1.2 Aufgabe des Informationsbeauftragten

Ein durch Gesetz bestimmter Informationsbeauftragter ist eine Person, die durch das or‐

dentliche Gesetz und das Sondergesetz vom 26. Juni 2014 bezeichnet wurde, um dem Rech‐

nungshof Informationen über die Erklärungspflichtigen innerhalb ihrer Einrichtung mitzu‐

teilen. Diese Aufgabe umfasst die Einreichung einer Liste von Personen, die ein Mandat oder

ein Amt innerhalb ihrer Einrichtung erfüllen, und die Übermittlung von Informationen über

die mit dem Mandat oder dem Amt verbundene Entlohnung.

1.3 Wie wird die Liste der Mandatare eingereicht?

Die Liste der Mandatare Ihrer Einrichtung und die damit verbundene Entlohnung können

Sie nur elektronisch über die auf der Webseite des Rechnungshofes verfügbare Computer‐

anwendung Regimand mitteilen. Sie finden diese Plattform, wenn Sie zum Bereich „Man‐

date“ auf der Webseite des Rechnungshofes navigieren (www.rechnungshof.be). Sie können

sich mit Ihrem elektronischen Personalausweis oder mit der “Itsme” app anmelden. Regi‐

mand leitet Sie Schritt für Schritt an, welche Daten eingetragen werden sollten. Teil II dieses

Vademekums macht es deutlich, wie weiter vorzugehen ist.

Die schriftliche Anmeldung oder die Anmeldung auf einen anderen Datenträger als Regi‐

mand ist nicht gültig.

Es kann zudem vorkommen, dass Sie ‐ z.B. infolge eines technischen Problems ‐ auf Regi‐

mand nicht einloggen können. Die Webseite des Rechnungshofes erläutert, dass Sie sich in

diesem Fall an www.eid.belgium.be oder www.aideacces.be wenden können . Für weitere

Auskünfte können Sie gegebenenfalls den Rechnungshof auch telefonisch oder per E‐Mail

kontaktieren4.

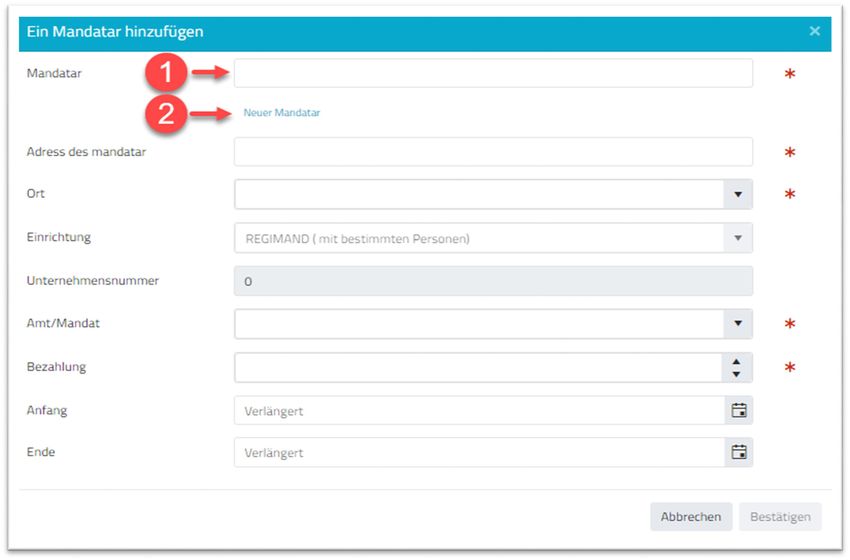

1.4 Welche Daten müssen Sie via Regimand einreichen?

Als Informationsbeauftragter müssen Sie für die elektronische Eintragung folgender Daten

betreffend alle Erklärungspflichtigen Ihrer Einrichtung oder Organisation in Regimand sor‐

gen:

Name und Vornamen;

Wohnsitz (vollständige Adresse);

Geburtsdatum;

Nationalregisternummer;

Liste von erklärungspflichtigen Ämtern und Mandaten, die im Vorjahr, in diesem Fall

2020, bei der Einrichtung ausgeübt wurden ;

die mit den Ämtern und Mandaten verbundene Entlohnung.

4

E‐Mail‐Adresse: info.regimand@ccrek.be – Telefonnummer: 02/551.88.50 (N) oder 02/551.88.60 (F), wenn möglich auch

auf Deutsch.

VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/7

Zu beachtende Punkte

‐ Eintragung der Nationalregisternummer

Die Nationalregisternummer der Erklärungspflichtigen Ihrer Einrichtung müssen Sie erwäh‐

nen.

Es ist erforderlich, dass die Nationalregisternummer der Erklärungspflichtigen gespeichert

wird, damit sie ihre Mandate in Regimand eintragen können.

‐ Mandate

Als Informationsbeauftragter müssen Sie nur die erklärungspflichtigen Mandate und Ämter

ausfüllen5. und gleichzeitig folgendes präzisieren:

das Anfangs‐ und/oder Enddatum im Jahre 2020 des ausgeübten Mandates. Wenn ein

Erklärungspflichtiger im Laufe von 2020 in sein Mandat oder Amt wieder eingeführt

wurde, müssen Sie die Erneuerung des Mandates oder Amtes mit Anfangs‐ und/oder

Enddatum im Jahre 2020 in 2 separaten Linien erwähnen;

für Personen, die auf unbestimmte Dauer oder für einen Zeitraum von mehr als sechs

Jahren ernannt wurden: das Datum des Ablaufens im Jahre 2020 von jedem Zeitraum von

fünf Jahren seit der Ernennung6;

Eine verstorbene Person soll nicht in Ihrer Liste erwähnt werden, auch wenn diese Person

im ganzen Jahr 2020 oder teilweise ein Mandat oder Amt ausgeübt hat. Gegebenenfalls tei‐

len Sie möglichst schnell das Datum des Ablebens eines Erklärungspflichtigen Ihrer Einrich‐

tung dem Rechnungshof mit, am liebsten per E‐Mail (info.regimand@ccrek.be); laut Gesetz

muss (müssen) die Vermögenserklärung(en) eines verstorbenen Erklärungspflichtigen mög‐

lichst schnell vernichtet werden.

Um Ihnen bei der Eingabe der Liste von Mandataren ihrer Einrichtung zu helfen, wird Regi‐

mand eine Vorschau auf der Grundlage der Erklärung des Vorjahres (Tätigkeitsjahr 2018)

erzeugen. Sie können diese Daten wenn nötig korrigieren und danach in die neue Erklärung

für 2020 aufnehmen.

Was neue Mandatare betrifft, müssen Sie die Daten selbst sammeln und eingeben. Beachten

Sie dabei, dass die Liste der erklärungspflichtigen Ämter eine geschlossene Liste ist, die Sie

nicht selbst ergänzen können. Sie müssen die Bezeichnung eines Mandates oder Amtes aus

einer kurzen Dropdown‐Liste auswählen. Wenn Sie trotzdem der Meinung sind, dass eine

spezifische erklärungspflichtige Funktion in der Dropdown‐Liste nicht steht, können Sie

Sich darüber mit dem Rechnungshof in Verbindung setzen.

‐ Entlohnung

Zwecks Veröffentlichung muss die mit dem Mandat oder dem Amt verbundene Entlohnung

angegeben werden. Je nach der Art des Mandates oder Amtes werden Sie entweder den ge‐

nauen Bruttojahresbetrag (siehe den Steuerzettel) oder die Größenordnung der Entlohnung

5

Siehe Punkt 2.2.2 dieses Vademekums.

6

Diese Personen müssen alle fünf Jahre eine neue Vermögenserklärung hinterlegen.VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/8

erwähnen müssen. Was die Größenordnung der Entlohnung betrifft, müssen sie die nach‐

stehenden gesetzlich festgelegten Stufen anwenden:

unbezahlt;

zwischen 1 und 5.061 Euro brutto pro Jahr;

zwischen 5.062 und 10.123 Euro brutto pro Jahr;

zwischen 10.124 und 50.614 Euro brutto pro Jahr;

zwischen 50.615 und 101.228 Euro brutto pro Jahr;

mehr als 101.229 Euro brutto pro Jahr, wobei der Betrag jeweils auf die nächste Hundert‐

tausend Euro auf‐ oder abgerundet wird.

Wollen Sie wissen, für welches Mandat oder Amt der genaue Bruttobetrag erwähnt

werden muss und für welches Mandat oder Amt die Größenordnung der Entlohnung

genügt? Siehe Tabelle (Spalte 3) im Kapitel 5 dieses Vademekums.

Die FAQ für Informationsbeauftragte (Webseite des Rechnungshofes, Rubrik Mandate, Un‐

terrubrik Näheres) geben Ihnen Aufschluss darüber, was unter „Entlohnung die direkt oder

indirekt für die Ausübung eines Mandats oder eines Amts gewährt wird“, unter „Bruttojahres‐

betrag und Größenordnung des Bruttojahresbetrages“ oder unter „die Entlohnung, die als Mit‐

glied des Verwaltungsrates, des Beirates oder des Direktionsausschusses einer juristischen Per‐

son (…) erhalten wird“ zu verstehen ist.

‐ Bestätigung

Sobald Sie die Liste der Mandatare ausgefüllt haben, müssen Sie die eingegebenen Daten

noch bestätigen und durch Klicken auf den dazu bestimmten Knopf verschicken. Wenn Sie

die Daten speichern aber nicht versenden, kann der Rechnungshof Ihre Erklärung förmlich

nicht empfangen. Dies macht es möglich, Ihre Auflistung in mehreren Schritten vorzuneh‐

men und z.B. die eingetragenen Daten nur später zu versenden. Während der Meldeperiode

können Sie noch immer die von Ihnen schon eingegebene Liste von Mandataren und Ent‐

lohnungen unbegrenzt ändern.

Nach der Übermittlung Ihrer Erklärung an den Rechnungshof erhalten Sie einen Bericht, in

dem bestätigt wird, dass die Übermittlung reibungslos verlaufen ist (in diesem Bericht wer‐

den auch die Eintragungsnummer und das Meldedatum aufgeführt). Sie können auch Ihre

Erklärung ausdrucken.

‐ Informieren der Erklärungspflichtigen

Der Rechnungshof empfehlt, dass Sie an regelmäßigen Zeitpunkten die Erklärungspflichti‐

gen erinnern an ihre gesetzlichen Verpflichtungen hinsichtlich Mandatslisten und Vermö‐

gensangaben, damit sie innerhalb der gesetzlich vorgeschriebenen Frist ihre Liste von Man‐

daten, Ämtern und Berufen elektronisch in Regimand eintragen könnten.

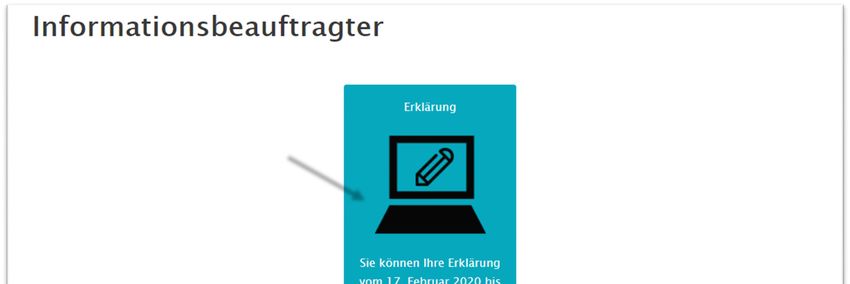

1.5 Wann müssen Sie Ihre Liste einreichen?

Laut Gesetz müssen Sie dem Rechnungshof Ihre Liste im Laufe des Monats Februar und spä‐

testens am 28. Februar zukommen lassen. Im Hinblick auf die erweiterten vorhergehenden

Aufgaben der ermächtigten Beamten wird Regimand für Sie erst ab dem 15. Februar 2021

geöffnet werden. Sie können die Liste der Mandatare Ihrer Einrichtung spätestens bis zumVADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/9

18. April 2021 einreichen. Der Rechnungshof möchte Ihnen damit genügend Zeit gewähren,

um die Informationen über die korrekte Entlohnungen zu sammeln.

Sie müssen auch neue Amtsantritte und –beendungen dem Rechnungshof melden, jedes Mal

innerhalb eines Monats nach dem Vorgang. Diese Mitteilung ist ganzjährig möglich, vor‐

zugsweise über unsere Mailbox (info.regimand@ccrek.be). Achtung: die Anwendung Regi‐

mand kann nicht zum Zweck dieser gelegentlichen Mitteilung genutzt werden.

Es ist wichtig, die oben genannte Übermittlungsfrist strikt einzuhalten, um eventuelle admi‐

nistrative Geldbußen zu vermeiden. Der Rechnungshof kontrolliert die Daten, die Sie einge‐

tragen haben, und öffnet Regimand für die Erklärungspflichtigen ab dem 1. Juli 2021. Haben

Sie die Daten nicht ‐ rechtzeitig ‐ in Regimand eingetragen, werden sie ihre Erklärung nicht

‐ rechtzeitig ‐ einreichen können. Wenn Sie beim Ablauf der Übermittlungsfrist Ihre Infor‐

mationen noch nicht (vollständig) eingetragen haben, werden Sie unverzüglich eine Erinne‐

rungsnachricht empfangen.

Am 31. Oktober erstellt der Rechnungshof die vorläufige Liste der Personen, die ihren ge‐

setzlichen Verpflichtungen nicht nachgekommen sind. Im Falle der Informationsbeauftrag‐

ten handelt es sich um Personen, von denen der Rechnungshof die obenerwähnte Liste von

Mandataren ihrer Einrichtung und deren Entlohnung nicht ‐ rechtzeitig ‐ erhalten hat, sowie

um Personen, die eine unvollständige oder unrichtige Liste eingereicht haben. Unter solchen

Umständen wird der Rechnungshof Ihnen unmittelbar einen Erinnerungsbrief per Ein‐

schreiben zuschicken, mit der Bitte, Ihren Verpflichtungen nachzukommen. Wenn Sie dies

nicht erledigen, besteht die Möglichkeit, dass Ihnen eine administrative oder strafrechtliche

Geldbusse auferlegt wird.

Siehe Kapitel 3 dieses Vademekums für Informationen über mögliche Sanktionen,

wenn Sie Ihren Verpflichtungen nicht – rechtzeitig ‐ nachkommen sowie über Ihre

bezüglichen Rechte und Pflichten.

1.6 Kommunikation

Regimand enthält eine Funktionalität, die es Ihnen ermöglicht, auf einfache Weise mit dem

Rechnungshof zu kommunizieren. Über diesen Kommunikationskanal können Sie den Mit‐

arbeitern des Rechnungshofes Fragen stellen oder kann der Rechnungshof Ihnen über die

offensichtlichen Zuwiderhandlungen, die er während seiner Kontrolle festgestellt hat, infor‐

mieren. Nähere Auskünfte über diese Funktionalität und deren praktische Anwendung fin‐

den Sie in Teil II dieses Vademekums.

Die Chatbox ist für eine ausführliche Mitteilung weniger geeignet. Für solche Mitteilung ist

es besser, dem Rechnungshof eine E‐Mail (info.regimand@ccrek.be) zuzuschicken.VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/10

2 Kapitel 2 – DIE ERKLÄRUNGSPFLICHTIGEN UND IHRE AUFGA‐

BEN

Dieses Kapitel gibt eine kurze Übersicht über die Kategorien von Erklärungspflichtigen und

ihre Aufgaben. Wenn Sie als Informationsbeauftragter mehr Details wissen wollen, können

Sie in Kürze auf der Webseite des Rechnungshofes das umfassende Vademekum für die Er‐

klärungspflichtigen nachschlagen.

2.1 Wer ist erklärungspflichtig?

Eine Person ist in einem bestimmten Jahr erklärungspflichtig, wenn sie während des vorher‐

gehenden Jahres ein(en) oder mehrere Mandate, Ämter oder Berufe ausgeübt hat (auch nur

für einen Tag), die in der vom Gesetzgeber erstellten Liste aufgeführt sind.

In der Tabelle unter Kapitel 5 dieses Vademekums finden Sie

eine Übersicht über die Funktionen7.

2.2 Mandatslisten

Wie müssen Erklärungspflichtige ihre Mandatsliste übermitteln?

Erklärungspflichtige müssen ihre Mandatslisten elektronisch via Regimand (auf der Web‐

seite des Rechnungshofes) einreichen. Die schriftliche Anmeldung oder Anmeldung in einer

anderen elektronischen Form als Regimand ist nicht gültig8.

Was muss in der Mandatsliste erwähnt werden?

Grundsätzlich müssen alle Mandate, Ämter und Berufe, die ein Erklärungspflichtiger im Vor‐

jahr (in diesem Fall 2020) ausgeübt hat, erwähnt werden, unabhängig davon, ob die Inhaber

dieser Mandate, Ämter und Berufe dafür bezahlt oder unbezahlt wurden, und ob sie im öf‐

fentlichen Sektor oder bei anderen juristischen Personen, Vereinigungen und Einrichtungen,

in Belgien oder im Ausland ausgeübt wurden, usw.

In Übereinstimmung mit der Gesetzgebung macht die Computeranwendung Regimand ei‐

nen Unterscheid zwischen den erklärungspflichtigen und den nicht erklärungspflichtigen

Mandaten oder Ämtern der Erklärungspflichtigen. Sie haben einen anderen Inhalt und wer‐

den auch anders eingetragen.

‐ Erklärungspflichtige Mandate oder Ämter

Erklärungspflichtige Mandate oder Ämter sind Funktionen, die in Anwendung der Gesetze

vom 2. Mai 1995 von den Inhabern öffentlicher Mandate (Mandataren und hohen Beamten)

in einem Dienst, einer Einrichtung oder einer Organisation ausgeübt werden. Die Personen,

die mindestens eine solche Funktion ausüben, werden als erklärungspflichtig betrachtet und

7

Die durch die Gesetze vom 14. Oktober 2018 hinzugefügten Mandate wurden kursiv gesetzt.

8

Die Vermögenserklärung ist immer noch auf Papier einzureichen (siehe Punkt 2.3).VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/11

sind dazu verpflichtet, eine Mandatsliste beim Rechnungshof einzureichen. Die erklärungs‐

pflichtigen Mandate oder Ämter werden nicht von den Erklärungspflichtigen selbst sondern

von ihren institutionellen Informationsbeauftragten mitgeteilt. Beim Einloggen auf Regi‐

mand werden die erklärungspflichtigen Mandatare in einer persönlichen Zone der Compu‐

teranwendung alle Daten, die bereits auf Basis der institutionellen Informationen eingetra‐

gen wurden, finden. Die Erklärungspflichtigen müssen diese Daten lediglich noch bestätigen

oder, wenn nötig, korrigieren.

‐ Nicht erklärungspflichtige Mandate, Ämter und Berufe

Die nicht erklärungspflichtigen Mandate, Ämter und Berufe umfassen die Funktionen, die

nicht durch die Gesetze vom 2. Mai 1995 aufgelistet werden und sowohl in erklärungspflich‐

tigen als auch in nicht erklärungspflichtigen Organisationen ausgeübt werden9. Die Inhaber

eines erklärungspflichtigen Mandats müssen ebenso solche Funktionen angeben. Die Erklä‐

rungspflichtigen müssen sie selber in Regimand eintragen. Die Entlohnungen der nicht er‐

klärungspflichtigen Mandate, Ämter oder Berufe müssen ‐ wie für die erklärungspflichtigen

Mandate und Ämter ‐ veröffentlicht werden. Was die nicht erklärungspflichtigen Funktio‐

nen betrifft, genügt es, die Größenordnung der Entlohnung zu erwähnen (siehe Tabelle un‐

ter Kapitel 5).

Um die nicht erklärungspflichtigen Mandate, Ämter und Berufe einzutragen, kann der Man‐

datar die Informationen aus einer vorherigen Erklärung nutzen. Früher eingetragene Man‐

date, Ämter oder Berufe können einfach auf das aktuelle Jahr übertragen werden.

Wann muss ein Erklärungspflichtiger seine Mandatsliste einreichen?

Die Erklärungspflichtigen müssen dem Rechnungshof ihre Mandatsliste zwischen dem 1. Juli

und dem 30. September 2021 (nämlich das Jahr folgend auf das Tätigkeitsjahr 2020) elektro‐

nisch übermitteln.

Am 31. Oktober erstellt der Rechnungshof die vorläufige Liste von Personen, die ihren Mel‐

deverpflichtungen nicht nachgekommen sind. Die säumigen Erklärungspflichtigen erhalten

vom Rechnungshof unverzüglich einen Erinnerungsbrief per Einschreiben, in dem sie auf‐

gefordert werden, die rechtlichen Bestimmungen vor dem 15. November einzuhalten. Wird

die Meldepflicht nicht angefochten und leistet der Erklärungspflichtige dem Brief des Rech‐

nungshofs auch keine Folge, wird ihm unvermeidlich zumindest eine administrative Geld‐

strafe auferlegt werden. Wenn ein Erklärungspflichtiger seine Mandatsliste nachträglich

zwischen dem 15. November und dem 15. Januar hinterlegt, wird sein Name in der Liste der

säumigen Erklärungspflichtigen, wie diese im Belgischen Staatsblatt und auf der Webseite

des Rechnungshofes veröffentlicht wird, nicht erwähnt.

9

Unter nicht erklärungspflichtigen Mandaten innerhalb Organisationen werden nur Verwaltungsfunktionen verstanden:

es handelt sich z.B. nicht um die Mitgliedschaft einer Generalversammlung, die Bevollmächtigungsverträge, die Titel und

Ehrenämter, usw.VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/12

2.3 Vermögenserklärungen

Wann muss ein Erklärungspflichtiger eine Vermögenserklärung hinterlegen?

Nur die Inhaber von einem oder mehreren erklärungspflichtigen Mandaten oder Ämtern,

welche im Laufe des Jahres 2020 beendet oder erneut wurden oder angefangen haben, müs‐

sen dem Rechnungshof vor dem 1. Oktober 2021 eine Vermögenserklärung übermitteln. Die

Erklärungspflichtigen, deren erklärungspflichtige Funktionen 2020 unverändert blieben und

einfach vom vorhergehenden Jahr (2019) zum folgenden Jahr (2021) weiter ausgeübt wurden,

brauchen keine Vermögenserklärung sondern nur ihre Mandatsliste einzureichen.

Dennoch müssen die Personen, die ein Mandat oder Amt länger als sechs Jahre oder für eine

unbestimmte Dauer ausüben, bevor dem 1. Oktober des sechsten Jahres nach ihrer Ernen‐

nung eine Mandatsliste und eine neue Vermögenserklärung hinterlegen. Diese Erklärung

muss eine Beschreibung der Bestandteile des Vermögens des Erklärungspflichtigen am

31. Dezember des fünften Jahres nach der Ernennung enthalten. Diese Verpflichtung wieder‐

holt sich jedes darauffolgende sechste Jahr.

Im Prinzip wird die Computeranwendung Regimand angeben, ob eine Vermögenserklärung

übermittelt werden muss oder nicht. Diese Meldung ergibt sich aus den vom Informations‐

beauftragten eingetragenen Anfangs‐, End‐ oder Erneuerungsdaten bezüglich der erklä‐

rungspflichtigen Mandate.

Ausnahme: Die Mandatsgesetzgebung hat bestimmte Kategorien von erklärungspflichtigen

Personen von der Pflicht zur Hinterlegung einer Vermögenserklärung befreit, nämlich (siehe

die in der Tabelle unter Kapitel 5 mit Kursivbuchstaben erwähnten Erklärungspflichtigen):

die Kategorien von Erklärungspflichtigen, die 2018 in die Mandatsgesetzgebung infolge

der Erweiterung ihres Anwendungsbereiches aufgenommen wurden;

die Mitglieder eines Verwaltungsrates, eines Beirates oder eines Direktionsausschusses

von einer interkommunalen oder interprovinzialen Vereinigung10.

Inhalt und Form der Vermögenserklärung

Die Vermögenserklärung muss den Zustand des Vermögens eines Erklärungspflichtigen am

31. Dezember 2020 wiedergeben. Die Erklärung soll in einem verschlossenen Umschlag über‐

mittelt werden. Die 2018 angepasste Mandatsgesetzgebung hat diesbezüglich nichts geän‐

dert.

Weitere Auskünfte zu dem Inhalt oder der Übermittlung/Einreichung einer Vermögenser‐

klärung finden Sie im Vademekum für die Erklärungspflichtigen (siehe Anlage 2).

10

Bis 2018 musste diese Kategorie von Erklärungspflichtigen schon eine Vermögenserklärung hinterlegen.VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/13

Behandlung der Vermögenserklärungen

Eine Vermögenserklärung ist ein vertrauliches Dokument, dass nicht vom Rechnungshof ge‐

öffnet werden darf. Nur ein Untersuchungsrichter darf sie im Rahmen einer gegen den Er‐

klärenden im Zusammenhang mit seinem Mandat oder Amt eingeleiteten Strafermittlung

einsehen.

Der Rechnungshof bewahrt die Vermögenserklärungen in einem abgesicherten Raum auf,

und sein Personal ist an das Berufsgeheimnis gebunden. Seine Kontrolle beschränkt sich auf

die Feststellung, ob die Vermögenserklärungen innerhalb der gesetzlichen Fristen übermit‐

telt wurden.VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/14

3 Kapitel 3 – VERWALTUNGS‐ UND STRAFRECHTLICHE SANKTI‐

ONEN ‐ KONTRADIKTORISCHES VERFAHREN

3.1 Was passiert nun, wenn Sie Ihren Verpflichtungen nur unvollkommen, zu spät

oder gar nicht nachkommen?

Dem Informationsbeauftragten, der seinen Verpflichtungen außerhalb der vorgesehenen

Fristen oder gar nicht nachkommt, kann eine verwaltungs‐ oder strafrechtliche Sanktion in

Höhe von 100 bis 1.000 Euro auferlegt werden.

Die gesetzlich vorgeschriebene Frist für die Einreichung der Liste der Mandatare (und deren

Entlohnung) läuft prinzipiell am 28. Februar des Meldejahres 2021 ab. Wie unter Punkt 1.5

schon angegeben, wird der Rechnungshof in der Praxis dulden, dass die Informationen mit

Bezug auf das Meldejahr 2021 ausnahmsweise zwischen dem 15. Februar und dem 18. April

übermittelt werden. Unmittelbar nach Ablauf dieser Frist wird er die säumigen Informati‐

onsbeauftragten schriftlich bitten, sich spätestens am 15. Mai an die Regelungen anzupassen.

Wenn das Ihr Fall ist, wird er Sie gleichzeitig darüber informieren, dass die nicht rechtzeitige

Übermittlung der vollständigen Informationen (vor dem 16. Mai) zu einer Sanktion führen

kann.

3.2 Förmliches kontradiktorisches Verfahren

Falls Sie dem Rechnungshof nicht alle erforderlichen Informationen vor dem 1 Mai übermit‐

teln, werden Sie vom Rechnungshof bei Einleitung des kontradiktorischen Verfahrens für

die Erklärungspflichtigen, kurz nach dem 31. Oktober (Datum, an dem der Rechnungshof

die vorläufige Liste aller säumigen Informationsbeauftragten und Erklärungspflichtigen er‐

stellt), einen Erinnerungsbrief per Einschreiben erhalten, in dem Sie aufgefordert werden,

die rechtlichen Bestimmungen vor dem 15. November einzuhalten. Dann beginnt ein kont‐

radiktorisches Verfahren, während dessen Sie die Unterstellung unter das Gesetz sowie die

Unvollständigkeit oder Unrichtigkeit der dem Rechnungshof mitgeteilten Informationen an‐

fechten können.

3.3 Möglichkeit zur Anfechtung und endgültige Stellungnahme des Rechnungsho‐

fes

Wenn Sie nach Erhalt des Ihnen unmittelbar nach dem 31. Oktober zugeschickten Erinne‐

rungsschreibens meinen, dass Sie der gesetzlich vorgeschriebenen Informationspflicht nicht

unterliegen oder dass die von Ihnen eingereichte Liste nicht unvollständig oder ungenau ist,

können Sie den Rechnungshof vor dem 15. November per Einschreiben davon in Kenntnis

setzen.

Der Rechnungshof wird Sie spätestens am 30. November über seine endgültige Stellung‐

nahme bezüglich der Unterstellung unter das Gesetz/die Gesetze sowie der Vollständigkeit

und der Richtigkeit der eingereichten Listen informieren. Gegebenenfalls wird er in seiner

Stellungnahme auch den voraussichtlichen Betrag der administrativen Geldbuße, unbescha‐

det einer strafrechtlichen Verfolgung, festlegen.VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/15

Falls Sie nach Ablauf dieses kontradiktorischen Verfahrens noch Einwände gegen die Stel‐

lungnahme des Rechnungshofes zu erheben haben, können Sie sich vor dem 15. Dezember

an die zuständige parlamentarische Überwachungskommission wenden, die vor dem 31. De‐

zember eine endgültige Entscheidung über Ihre Unterstellung unter das Gesetz oder die

Vollständigkeit und die Richtigkeit der von Ihnen eingereichten Liste treffen wird11. Die zu‐

ständige Überwachungskommission entscheidet ohne Widerspruch.

3.4 Sanktionen

Die fehlende, verspätete bzw. unvollständige Erfüllung Ihrer Verpflichtungen als Informati‐

onsbeauftragte(r) kann erst nach Ablauf des kontradiktorischen Verfahrens und gegebenen‐

falls des Beschwerdeverfahrens geahndet werden.

Wenn der Sachverhalt einen verwaltungs‐ und strafrechtlichen Verstoß darstellt, wird er an

den Prokurator des Königs weitergeleitet, der den Rechnungshof innerhalb eines Monates

über die Einleitung eines Strafverfahrens oder eine laufende Ermittlung bzw. gerichtliche

Untersuchung unterrichtet. Das ordentliche Gesetz und das Sondergesetz vom 26. Juni 2004

sehen vor, dass der Strafrichter eine Geldbuße in Höhe von 100 bis 1.000 Euro verhängen

kann.

Wird auf eine Verfolgung bzw. eine Untersuchung verzichtet oder teilt der Prokurator des

Königs dem Rechnungshof im Laufe des Monates mit, dass er den Sachverhalt nicht weiter

behandelt, wird der Rechnungshof eine administrative Geldbuße innerhalb der gesetzlich

vorgesehenen Beträge, d.h. zwischen 100 und 1.000 Euro, verhängen. Zu diesem Zweck wurde

ein förmliches Kommunikationsverfahren zwischen dem Rechnungshof und der Staatsan‐

waltschaft entwickelt, um zu verhindern, dass jemand wegen derselben Tat sowohl straf‐

rechtlich als auch verwaltungsrechtlich bestraft wird (Grundsatz „non bis in idem“).

Anlage 1 des vorliegenden Vademekums enthält eine nähere Beschreibung der mögli‐

chen Sanktionen und des Verfahrens.

11

Je nach dem Fall an eine Überwachungskommission der Abgeordnetenkammer, des Senats oder des jeweiligen Ge‐

meinschafts‐ oder Regionalparlaments. Nähere Auskünfte dazu erhalten Sie auf Anfrage bei dem Rechnungshof.VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/16

4 Kapitel 4 – ÜBERPRÜFUNG UND VERÖFFENTLICHUNG DER

ANGABEN

Es ist die Aufgabe des Rechnungshofes, dafür zu sorgen, dass die Angaben der Informations‐

beauftragten und der Erklärungspflichtigen gemäß den Vorschriften der Mandatsgesetzge‐

bung eingereicht werden. Dabei wird maximal geprüft, ob die drei folgenden Vollständig‐

keitskriterien erfüllt wurden:

1. Haben die Einrichtungen, in deren Zuständigkeit die Erklärungspflichtigen fallen, dem

Rechnungshof die erforderlichen Informationen bezüglich ihre Erklärungspflichtigen via

Regimand zukommen lassen?

2. Haben alle Erklärungspflichtigen eine Mandatsliste und/oder eine Vermögenserklärung

beim Rechnungshof eingereicht?

3. Enthalten die hinterlegten Listen alle ausgeübten Mandate, Ämter und Berufe, und

wurde die entsprechende Entlohnung erwähnt?

Bei Bedarf wird ein kontradiktorisches Verfahren eingeleitet, um die Listen zu korrigieren.

Der Erklärungspflichtige ist letzten Endes für die Übermittlung seiner Mandatsliste verant‐

wortlich.

Die Listen der Mandate, mit deren eventuellen Korrekturen, und die Liste der Erklärungs‐

pflichtigen, die ihre Mandatsliste oder ihre Vermögenserklärung nicht eingereicht haben,

werden spätestens am 15. Februar des folgenden Jahres veröffentlicht. Die Veröffentlichung

mit Bezug auf das Anwendungsjahr 2020 wird deshalb spätestens am 15. Februar 2022 statt‐

finden.VADE‐MECUM À L’INTENTION DES INFORMATIONSBEAUFTRAGTES DÉSIGNÉS PAR LA LOI /17

5 Kapitel 5 – ZUSAMMENFASSENDE TABELLE

Die Informationsbeauftragten Die Erklärungspflichtigen Die zu erwähnende

Entlohnung

Greffier/Generalsekretär der Abgeordne- Mitglieder der Kammer Bruttojahresbetrag

tenkammer

Belgische Mitglieder des Europäischen Parla- Bruttojahresbetrag

ments

Greffier/Generalsekretär des Senats Mitglieder des Senats Bruttojahresbetrag

Greffier/Generalsekretär des Flämischen - Mitglieder der betreffenden gesetzgebenden Bruttojahresbetrag

Parlaments, des Wallonischen Parlaments, Versammlung

des Parlaments der Französischen Gemein-

schaft, des Parlaments der Region Brüssel-

Hauptstadt und des Parlaments der

Deutschsprachigen Gemeinschaft

Sekretär des Ministerrats - Minister, Staatssekretäre, Regierungskom- Bruttojahresbetrag

missare

- Kabinettschefs, beigeordnete Kabinettschefs, Größenordnung

Mitarbeiter der Föderalregierung mit Bera-

tungsaufgaben in Sachen Politik, Strategie

und Kommunikation

- Verantwortliche der Strategie-Organe Größenordnung

- Regierungskommissare/Vertreter der Regie- Bruttojahresbetrag

rung im Verwaltungsrat von juristischen Per-

sonen

Sekretär der Flämischen Regierung, der - Minister, Staatssekretäre, Regierungskom- Bruttojahresbetrag

Wallonischen Regierung, der Regierung der missare

Französischen Gemeinschaft, der Regie-

rung der Region Brüssel-Hauptstadt und - Kabinettschefs und beigeordnete Kabinetts- Größenordnung

der Regierung der Deutschsprachigen Ge- chefs, Mitarbeiter der Regierungen mit Bera-

meinschaft tungsaufgaben in Sachen Politik, Strategie

und Kommunikation

- Regierungskommissare Bruttojahresbetrag

- Vizegouverneur im Verwaltungsbezirk der Größenordnung

Region Brüssel-Hauptstadt

Greffier einer Provinz - Gouverneur einer Provinz Größenordnung

- Beigeordneter Gouverneur der Provinz Flä- Größenordnung

misch-Brabant

- Provinzabgeordnete GrößenordnungVADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/18

Die Informationsbeauftragten Die Erklärungspflichtigen Die zu erwähnende Ent-

lohnung

Gemeindesekretär oder Generaldirektor ei- - Bürgermeister Größenordnung

ner Stadt oder einer Gemeinde

- Schöffe Größenordnung

- Präsident eines ÖSHZ Größenordnung

Präsident des Direktionsausschusses eines - Leiter eines föderalen öffentlichen Dienstes: Größenordnung

föderalen öffentlichen Dienstes oder Gene- Präsident des Direktionsausschusses

ralsekretär eines Föderalministeriums

- Leiter des Landesverteidigungsministeriums: Größenordnung

Chef der Verteidigung

- Inhaber einer betriebsführenden Funktion N- Größenordnung

1 (Generaldirektor) oder N-2 (Direktor) ei-

nes föderalen öffentlichen Dienstes

- Landesverteidigungsministerium: Unter- Größenordnung

stabschef einer Stabsabteilung und General-

direktor einer Generaldirektion

- Direktor eines Strategiebüros Größenordnung

Generalsekretär eines Ministeriums einer - Generalbeamte des betreffenden Ministeri- Bruttojahresbetrag

Gemeinschaft oder Region, leitender Beam- ums (Beamte mit einem Grad der Ränge 16 !!! Deutschsprachige Ge-

ter des Ministeriums der Deutschsprachi- oder 17, oder gleichwertiger Ränge) meinschaft: Größenord-

gen Gemeinschaft nung

Leiter einer öffentlichen Einrichtung, auf die - Leiter Größenordnung

das Gesetz vom 16. März 1954 über die

Kontrolle bestimmter Einrichtungen öffent-

lichen Interesses Anwendung findet

Generalverwalter oder Leiter einer öffentli- - Leiter Bruttojahresbetrag

chen Einrichtung unter der Aufsicht einer

Gemeinschaft oder Region !!! Deutschsprachige Ge-

meinschaft: Größenord-

nung

Leiter einer öffentlichen Sozialversiche- - Leiter Größenordnung

rungseinrichtung gemäß Artikel 3 § 2 des

Königlichen Erlasses vom 3. April 1997 zur

Festlegung von Maßnahmen im Hinblick auf

die Einbeziehung öffentlicher Einrichtungen

für soziale Sicherheit in die Verantwortung

in Anwendung von Artikel 47 des Gesetzes

vom 26. Juli 1996 zur Modernisierung der

sozialen Sicherheit und zur Sicherung der

gesetzlichen Pensionsregelungen

Präsident des Verwaltungsrates einer inter- - Mitglieder eines Verwaltungsrates, eines Bei- Bruttojahresbetrag

kommunalen Vereinigung oder einer über- rates oder eines Direktionsausschusses, je-

regionalen interkommunalen Vereinigung doch nur wenn sie für ihre Dienste direkt

oder indirekt entlohnt werden

Präsident eines Verwaltungsrates einer ju- - Mitglieder der geschäftsführenden und Ver- Bruttojahresbetrag

ristischen Person, auf welche eine öffentli- waltungsorgane (Verwaltungsräte, Beiräte,

che Behörde12 allein oder zusammen mit Direktionsausschüsse, Direktionsräte und

anderen öffentlichen Behörden direkt oder

indirekt einen beherrschenden Einfluss

ausübt

12

Bisher auf die Föderalbehörde sowie auf die Gemeinschaften und Regionen beschränkt.VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/19

Die Informationsbeauftragten Die Erklärungspflichtigen Die zu erwähnende Ent-

lohnung

Kontrollausschüsse), die für ihre Dienste di-

rekt oder indirekt entlohnt werden13 14

Präsident eines Verwaltungsrates einer ju- - Mitglieder der geschäftsführenden und Ver- Bruttojahresbetrag

ristischen Person, wobei mindestens ein waltungsorgane (Verwaltungsräte, Beiräte,

Mitglied durch eine Entscheidung einer öf- Direktionsausschüsse, Direktionsräte und

fentlichen Behörde15 dem Verwaltungsrat, Kontrollausschüsse), die durch die öffentli-

dem Beirat oder dem Direktionsausschuss chen Behörden bestimmt wurden und für

angehört ihre Dienste direkt oder indirekt entlohnt

werden3

Gouverneur der Belgischen Nationalbank - Mitglieder des Regentenrates und des Zenso- Größenordnung

renkollegiums der BNB

Präsident des geschäftsführenden Aus- - Mitglieder des geschäftsführenden Ausschus- Größenordnung

schusses des Landesamtes für Soziale Si- ses

cherheit

Präsident des allgemeinen Ausschusses des - Mitglieder des allgemeinen Ausschusses Größenordnung

Landesinstitutes für Kranken- und Invali-

denversicherung

* Für die mit Kursivbuchstaben erwähnten Funktionen braucht keine Vermögenserklärung hinterlegt zu werden.

13

Änderung in Übereinstimmung mit den Bestimmungen des Gesetzbuches der Gesellschaften und Vereinigungen.

14

Siehe FAQ 29, 32 und 34.

15

Bisher auf die Föderalbehörde sowie auf die Gemeinschaften und Regionen beschränkt.VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/20

6 Anlage 1 ‐ DIE VERWALTUNGS‐ UND STRAFRECHTLICHEN

SANKTIONEN (die spezifisch für die Informationsbeauftragten

gelten)

Gegen die gesetzlich bestimmten Personen, die dem Rechnungshof keine Informationen

über die erklärungspflichtigen Mandatare ihrer Einrichtung oder Organisation übermitteln,

können Sanktionen verhängt werden.

Welche sind die strafbaren Verstöße?

Verstöße gegen das ordentliche Gesetz und das Sondergesetz vom 2. Mai 1995 sowie gegen

das ordentliche Ausführungsgesetz und das Sonderausführungsgesetz vom 26. Juni 2004

(hinsichtlich der Mandatslisten und der Vermögenserklärungen) unterliegen einer straf‐

rechtlichen Sanktion oder einer administrativen Geldbuße. Was die Informationsbeauftrag‐

ten betrifft, werden die fehlende oder verspätete Einreichung der Liste von Mandataren in

ihrer Einrichtung sowie die Mitteilung von unrichtigen oder unvollständigen Informationen

als Verstöße betrachtet.

Welche sind die auferlegbaren Sanktionen?

Verstöße können zur Auferlegung von verwaltungs‐ und strafrechtlichen Sanktionen führen.

Die strafrechtliche Sanktion umfasst eine Geldbuße von mindestens 100 Euro bis maximal

1.000 Euro, zuzüglich Zuschlagzehntel. Die Geldbuße wird gegen die Informationsbeauftrag‐

ten, die ihren gesetzlichen Verpflichtungen nicht oder mit Verspätung nachgekommen sind,

verhängt. Die im Gesetz vorgesehene Verdreifachung der Geldbuße bei wiederholter Zuwi‐

derhandlung gilt nur für Erklärungspflichtige und nicht für Informationsbeauftragte.

Die administrative Geldbuße wird bei Verstößen gegen die ordentlichen Gesetze und die

Sondergesetze vom 2. Mai 1995 und vom 26. Juni 2004 verhängt und liegt zwischen 100 Euro

(Minimum) und 1.000 Euro (Maximum). Die administrativen Geldbußen werden nicht um

die Zuschlagzehntel erhöht.

Jeder Verstoß gegen die vorgenannten Gesetze kann nur mit einer strafrechtlichen Sanktion

oder einer administrativen Geldbuße geahndet werden. Die Doppelbestrafung wegen der‐

selben Tat ist verboten.

Wie läuft das einzuhaltende Verfahren ab?

In den oben genannten Gesetzen wird ein Verfahren festgelegt, dass die Einführung von fes‐

ten Terminen für die Personen, die ihre gesetzliche Meldepflicht nicht erfüllen, vorsieht.

‐ Vorläufige Feststellung der Verstöße

Spätestens am 31. Oktober stellt der Rechnungshof das vorläufige Verzeichnis der Personen,

die keine Liste von Mandataren oder eine unvollständige oder unrichtige Liste eingereicht

haben, auf.VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/21

‐ Erinnerungsschreiben

Unmittelbar nach der vorläufigen Feststellung der Verstöße erhalten die Personen, die in

den Anwendungsbereich des Gesetzes fallen und ihren Verpflichtungen nicht nachgekom‐

men sind, einen Erinnerungsbrief per Einschreiben. Dieser Brief bedeutet den Anfang eines

kontradiktorischen Verfahrens. Darin werden die geltenden Rechtsvorschriften und die

mögliche Auferlegung einer verwaltungs‐ oder strafrechtlichen Sanktion erwähnt.

‐ Beschwerde

Bis zum 15. November können Sie mittels eines an den Rechnungshof gerichteten Einschrei‐

bens Ihre Unterstellung unter die gesetzliche Meldepflicht oder die Unvollständigkeit bzw.

die Unrichtigkeit der von Ihnen eingereichten Liste bestreiten.

‐ Endgültige Entscheidung des Rechnungshofes

Spätestens am 30. November gibt der Rechnungshof seine endgültige Stellungnahme zu Ih‐

rer Unterstellung unter das Gesetz/die Gesetze sowie zur Vollständigkeit und/oder Richtig‐

keit bzw. Unrichtigkeit Ihrer Erklärung ab. In dieser Entscheidung wird auf die sachlichen

und rechtlichen Gründe, die ihr zugrunde liegen, ebenso wie gegebenenfalls auf den voraus‐

sichtlichen Betrag der administrativen Geldbuße und die Beschwerdemöglichkeit hingewie‐

sen. Die Entscheidung wird Ihnen per Einschreiben mitgeteilt.

‐ Beschwerde gegen die endgültige Entscheidung

Bis spätestens zum 15. Dezember können Sie gegen die endgültige Entscheidung des Rech‐

nungshofes eine begründete Beschwerde bei der zuständigen parlamentarischen Überwa‐

chungskommission (der Abgeordnetenkammer, des Senats oder des jeweiligen Gemein‐

schafts‐ oder Regionalparlaments) per Einschreiben einlegen. Diese Überwachungskommis‐

sion entscheidet darüber, ob die Beschwerde zulässig und begründet ist; spätestens am 31.

Dezember desselben Jahres wird sie Ihnen und dem Rechnungshof ihre Entscheidung mit‐

teilen. Vom Gesetzgeber ist keine weitere Rechtsmittel gegen diese Entscheidung geplant.

‐ Übermittlung der Protokolle zur Feststellung der Verstöße an die Staatsanwaltschaft

des Prokurators des Königs

Am 15. Januar erstellt der Rechnungshof die endgültigen Listen über Verstöße. Stellt die Wi‐

derhandlung einen verwaltungs‐ und strafrechtlichen Verstoß dar, wird sie an den Prokura‐

tor des Königs weitergeleitet, der den Rechnungshof innerhalb eines Monates über die Ein‐

leitung eines Strafverfahrens oder eine laufende Ermittlung bzw. gerichtliche Untersuchung

unterrichtet. Wird auf eine Verfolgung bzw. eine Untersuchung verzichtet, oder teilt der

Prokurator des Königs dem Rechnungshof im Laufe des Monates mit, dass er den Sachver‐

halt nicht weiter behandelt, wird der Rechnungshof eine administrative Geldbuße verhän‐

gen.

‐ Auferlegung einer administrativen Geldbuße

Die voraussichtliche administrative Geldbuße, die am 30. November bei der Entscheidung

über die Unterstellung unter das Gesetz/die Gesetze und die (Un)Vollständigkeit festgelegt

wird, kann in der Regel durch ein eventuelles Beschwerdeverfahren bei der zuständigen Par‐

lamentskommission oder eine eventuelle strafrechtliche Verfolgung beeinflusst werden.

Gegebenenfalls wird der Rechnungshof den endgültigen Betrag der administrativen Geld‐

buße festlegen, sobald feststeht, dass die Tat ohne strafrechtliche Folgen bleibt. Folglich wird

der Betroffene davon per Einschreiben in Kenntnis gesetzt werden.VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/22 ‐ Zahlung der administrativen Geldbuße Gemäß dem Gesetz kommt der Betrag der administrativen Geldbuße der Staatskasse zu. Der FÖD Finanzen sorgt für die Erhebung und die Beitreibung der Geldbuße.

VADEMEKUM FÜR DIE DURCH GESETZ BESTIMMTEN INFORMATIONSBEAUFTRAGTEN/23 TEIL II 7 PRAXISHANDBUCH ZUR ÜBERMITTLUNG DER LISTE VON MANDATAREN EINER EINRICHTUNG VIA REGIMAND

Sie können auch lesen