Vademekum zur Hinterlegung von Mandatslisten und Vermögenserklärungen - Vademekum für die Mandatare

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Vademekum für die Mandatare

Vademekum zur Hinterlegung von

Mandatslisten und

Vermögenserklärungen

Von der Generalversammlung am 20. Mai 2020 gebilligtes Vademekum

‐ Fassung 3 vom 20. Mai 2020 ‐

Vademekum zur Hinterlegung von

Mandatslisten und

Vermögenserklärungen

Von der Generalversammlung am 20. Mai 2020 gebilligtes Vademekum

‐ Fassung 3 vom 20. Mai 2020 ‐

Geschichte dieses Dokuments

Datum Version Abänderungen

27/03/2019 V.1

29/07/2019 V.2 „Erklärungspflichtige und nicht erklärungspflichtige

Funktionen hinzufügen (S. 35‐43), und

„Eintragungsnummer der Erklärung“ (S. 44)

20/05/2020 V.3 Abänderungen in Bezug auf den Jahrgang 2020,

Umstrukturierung und Klärung bestimmter Passagen

des Textes

VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN /1 Inhaltsverzeichnis Einleitung .......................................................................................................................2 TEIL I ‐ GRUNDSÄTZE UND ANWENDUNG DER GESETZGEBUNG ÜBER DIE MANDATSLISTEN UND DIE VERMÖGENSERKLÄRUNGEN ......................................... 4 Kapitel 1 ‐ DIE ELEKTRONISCHE MANDATSLISTE ........................................................ 5 1.0 Begriffsbestimmungen ..................................................................................................... 5 1.1 Wer ist erklärungspflichtig? ............................................................................................ 5 1.2 Wie müssen Sie Ihre Liste von Mandaten, Ämtern und Berufen einreichen? ............. 6 1.3 Probleme beim Einloggen ............................................................................................... 6 1.4 Welche Daten müssen Sie eingeben? ............................................................................. 6 1.5 Wann müssen Sie Ihre Liste von Mandaten, Ämtern und Berufen einreichen?.......... 9 Kapitel 2 ‐ DIE VERMÖGENSERKLÄRUNG .................................................................. 10 2.1 Wann müssen Sie eine Vermögenserklärung hinterlegen? ......................................... 10 2.2 Inhalt und Form der Vermögenserklärung ................................................................... 10 2.3 Behandlung der Vermögenserklärungen ........................................................................11 Kapitel 3 ‐ VERWALTUNGS ‐ UND STRAFRECHTLICHE SANKTIONEN – KONTRADIKTORISCHES VERFAHREN ....................................................................... 13 3.1 Was passiert nun, wenn Sie Ihren Verpflichtungen nur unvollkommen, zu spät oder gar nicht nachkommen? .......................................................................................................... 13 3.2 Kontradiktorisches Vorverfahren ‐ Möglichkeit zur Anfechtung ................................ 13 3.3 Endgültige Stellungnahme des Rechnungshofes ........................................................... 13 3.4 Sanktionen ........................................................................................................................ 14 Kapitel 4 ‐ VERÖFFENTLICHUNG DER LISTEN UND BERICHTIGUNG DER VERÖFFENTLICHTEN LISTEN ..................................................................................... 15 Kapitel 5 ‐ ZUSAMMENFASSENDE TABELLE ................................................................ 16 Anlage 1 ‐ DIE VERWALTUNGS‐ UND STRAFRECHTLICHEN SANKTIONEN (die spezifisch für die Erklärungspflichtigen gelten) ......................................................... 19 Anlage 2 ‐ BERICHTIGUNG DER IM BELGISCHEN STAATSBLATT UND AUF DER WEBSEITE DES RECHNUNGSHOFES VERÖFFENTLICHTEN LISTEN ......................... 22 Anlage 3 ‐ FORMULARVORLAGE FÜR EINE VERMÖGENSERKLÄRUNG .................... 24 Anlage 4 ‐ UMSCHLAGVORLAGE FÜR EINE VERMÖGENSERKLÄRUNG .................... 26 Anlage 5 ‐ VOLLMACHTSFORMULAR .......................................................................... 27 TEIL II ‐ PRAXISHANDBUCH ZUR ELEKTRONISCHEN ÜBERMITTLUNG EINER LISTE VON MANDATEN, ÄMTERN UND BERUFEN VIA REGIMAND .......................... 28

VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN/2

Einleitung

Geehrte Frau, geehrter Herr,

Seit 2005 sind viele Inhaber von Mandaten und hohen Ämtern, nachstehend

„Erklärungspflichtige“ genannt, dazu verpflichtet, dem Rechnungshof jährlich die Liste der

von ihnen ausgeübten Mandate, Ämter und Berufe mitzuteilen1 . In gewissen Umständen

müssen sie auch eine Vermögenserklärung hinterlegen. Ziel des Gesetzgebers durch diese

Verpflichtungen ist es, die politische Landschaft, auch für die Bürger, transparenter zu

gestalten.

Die Gesetze vom 14. Oktober 20182 haben in die Mandatsgesetzgebung einige Neuerungen

eingebaut, die seit 2019 (Tätigkeitsjahr 2018) Anwendung finden.

Nachstehend werden die Leitlinien der ab 2019 geltenden Gesetzgebung angegeben:

Die betroffenen Erklärungspflichtigen müssen ihre Mandatslisten nur elektronisch auf

der Webseite des Rechnungshofes einreichen 3 . Eine schriftliche Anmeldung ist nicht

zugelassen. Dagegen müssen die gegebenenfalls verlangten Vermögenserklärungen noch

immer der Kanzlei des Rechnungshofes in Papierform in einem verschlossenen Umschlag

übermittelt werden.

Der Anwendungsbereich der Gesetzgebung wurde auf neue Kategorien von

Erklärungspflichtigen erweitert.

Die Erklärungspflichtigen müssen die Höhe der mit ihren Mandaten verbundenen

Entlohnung, einschließlich der Entlohnung der nicht erklärungspflichtigen Mandate,

angeben (entweder einen Bruttojahresbetrag oder eine der vorbestimmten

Größenordnungen).

In folgenden Fällen kann der Rechnungshof Erklärungspflichtigen, die ihren

Verpflichtungen nicht nachkommen, eine administrative Geldstrafe auferlegen:

‐ Nichteinreichung der Mandatsliste und/oder der Vermögenserklärung;

‐ Verspätete Einreichung der Mandatsliste und/oder der Vermögenserklärung;

‐ Einreichung einer unvollständigen Mandatsliste.

Darüber hinaus ist eine strafrechtliche Verurteilung immer möglich, aber niemand darf

wegen derselben Zuwiderhandlung zweimal – administrativ und strafrechtlich ‐ bestraft

werden.

Die Liste von Mandaten, Ämtern und Berufen sowie gegebenenfalls die

Vermögenserklärung können ab dem 1. Juli 2020 bis zum 30. September 2020 eingereicht

werden.

Der Rechnungshof veröffentlicht drei Listen auf seiner Webseite und im Belgischen

Staatsblatt spätestens am 15. Februar des Jahres, das auf das Meldejahr folgt:

‐ die Liste von Mandaten, Ämtern und Berufen;

‐ die Liste der Mandatare, die ihren Verpflichtungen hinsichtlich ihrer Mandatsliste

nicht nachgekommen sind;

‐ die Liste der Mandatare, die ihren Verpflichtungen hinsichtlich ihrer

Vermögenserklärung nicht nachgekommen sind.

1

Siehe das Gesetz und das Sondergesetz vom 2. Mai 1995 und die Ausführungsgesetze vom 26. Juni 2004.

2

Gesetz und Sondergesetz vom 14. Oktober 2018 zur Abänderung der Gesetzgebung über die Mandatslisten und

Vermögenserklärungen betreffend die Transparenz der Entlohnung, die Erweiterung auf öffentliche Verwalter, die

elektronische Hinterlegung und die Kontrollen.

3

https://www.courdescomptes.be/DE/Mandatelisten.html

VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN /3

Was enthält dieses Vademekum?

Im Teil 1 werden die Grundsätze der Gesetzgebung zusammengefasst und praktische

Hinweise zur Beantwortung Ihrer Fragen bezüglich der Grundsätze und der Anwendung der

Mandatsgesetzgebung gegeben.

Im Teil 2 wird Ihnen eine konkrete Hilfe bei der Erfüllung Ihrer gesetzlichen Verpflichtungen

hinsichtlich der Einreichung einer Mandatsliste in die Anwendung Regimand geboten.

Haben Sie Fragen?

Die auf der Webseite des Rechnungshofes verfügbare FAQ beantworten die häufigen

Fragen4.

Wir stehen zu Ihrer Verfügung per E‐Mail (info.regimand@ccrek.be) oder über die Chatbox

in der Anwendung Regimand5.

Für Fragen, die eine telefonische Unterstützung erfordern, können Sie während der auf

unserer Webseite angegebenen Öffnungszeiten mit unserem Helpdesk Kontakt aufnehmen,

unter der Rufnummer 02/551.88.60.

Der telefonische Helpdesk ist während der Corona‐Krise geschlossen.

Für jede Frage über Ihre Erklärungspflicht ist es empfehlenswert, sich zuerst an Ihren

institutionellen Informationsbeauftragten, der Ihre Rechte und Pflichten kennt, zu wenden.

4

https://www.courdescomptes.be/DE/Mandatelisten.html

5

Die Vorgehensweise wird im Teil II dieses Vademekums konkret erklärt.

VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN/4 TEIL I GRUNDSÄTZE UND ANWENDUNG DER GESETZGEBUNG ÜBER DIE MANDATSLISTEN UND DIE VERMÖGENSERKLÄRUNGEN

VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN /5

Kapitel 1 – DIE ELEKTRONISCHE MANDATSLISTE

1.0 Begriffsbestimmungen

Im vorliegenden Vademekum versteht man unter:

‐ Erklärungspflichtiger: der Inhaber von einem Mandat oder einem leitenden Amt in

einer Verwaltung oder öffentlichen Einrichtung, der ein erklärungspflichtiges

Mandat ausübt;

‐ erklärungspflichtiges Mandat: das Mandat oder das Amt, das in den Gesetzen und

Sondergesetzen vom 2. Mai 1995 und 26. Juni 2004 aufgeführt wird, dessen Inhaber,

der es in einem bestimmten Jahr ausübt, im folgenden Jahr eine Mandatsliste und

gegebenenfalls eine Vermögenserklärung beim Rechnungshof hinterlegen muss;

‐ nicht erklärungspflichtiges Mandat: alle Funktionen oder Berufe, die ein

Erklärungspflichtiger neben seinen erklärungspflichtigen Mandaten im

Tätigkeitsjahr ausübt, unabhängig davon, ob sie entlohnt sind oder nicht und ob sie

in Belgien oder im Ausland ausgeübt werden;

‐ Meldejahr: das auf das Tätigkeitsjahr folgende Jahr;

‐ Tätigkeitsjahr: das Jahr, in dem der Erklärungspflichtiger ein erklärungspflichtiges

Mandat ausgeübt hat, auch wenn es nur für einen Tag war.

1.1 Wer ist erklärungspflichtig?

Sie sind in 2020 erklärungspflichtig, wenn Sie in 2019 ein(en) oder mehrere Mandate, Ämter

oder Berufe ausgeübt haben, die in der vom Gesetzgeber erstellten Liste aufgeführt sind. In

der ersten Spalte der Tabelle unter Kapitel 5 dieses Vademekums finden Sie eine Übersicht

über alle erklärungspflichtigen Ämter und Mandate6.

Wenn Sie erklärungspflichtig in 2020 sein, müssen Sie eine Mandatsliste in 2020 einreichen,

auch wenn Sie das betroffene Mandat oder Amt nur für einen Tag in 2019 ausgeübt haben.

Sonderfälle

Mitglieder des Ständigen Ausschusses des Provinzialrates, Bürgermeister, Schöffen und

Präsidenten des ÖSHZ, die in 2019 ihr Mandat nur bis zur Ernennung von ihrem

Nachfolger fortsetzten, brauchen keine Mandatsliste für 2020 einzureichen, außer

natürlich wenn sie noch andere erklärungspflichtige Funktionen in 2019 ausgeübt

haben.

Bestimmte Mandatare sind erklärungspflichtig, nur wenn sie für die Ausübung ihres

Mandats entlohnt werden. Es handelt sich um:

‐ die Mitglieder eines Verwaltungsrates, eines Beirates oder eines

Direktionsausschusses von einer interkommunalen Vereinigung;

‐ die Mitglieder eines Verwaltungsrates, eines Beirates oder eines

Direktionsausschusses einer juristischen Person, auf welche eine öffentliche Behörde

allein oder zusammen mit anderen öffentlichen Behörden direkt oder indirekt einen

beherrschenden Einfluss ausübt;

‐ die Mitglieder eines Verwaltungsrates, eines Beirates oder eines

Direktionsausschusses einer juristischen Person, die durch eine Entscheidung einer

öffentlichen Behörde dem Verwaltungsrat, Beirat oder Direktionsausschuss

angehören.

6

Neue Ämter wurden ab 2019 hinzugefügt; sie wurden im Überblick kursiv geschrieben.

VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN/6

1.2 Wie müssen Sie Ihre Liste von Mandaten, Ämtern und Berufen einreichen?

Die Einreichung Ihrer Liste von Mandaten, Ämtern und Berufen erfolgt nur elektronisch über

die auf der Webseite des Rechnungshofes verfügbare Computeranwendung Regimand, durch

Klicken auf die Rubrik „Mandate“7.

Das Einloggen auf Regimand erfolgt anhand Ihres elektronischen Personalausweises8 oder

mit der App „Itsme“ 9 . Dazu müssen Sie zuvor von Ihrem Informationsbeauftragten in

Regimand eingetragen sein.

Im Teil II dieses Vademekums wird Schritt für Schritt erklärt, wie diese Eintragung in der

Praxis erfolgt.

1.3 Probleme beim Einloggen

Es kann vorkommen, dass Sie auf Regimand aus verschiedenen Gründen nicht einloggen

können:

‐ Technische Probleme können das Einloggen verhindern. In diesem Fall verweist der

Rechnungshof Sie auf die Webseiten www.eid.belgium.be und www.aideacces.be.

Vielleicht auch ist Ihr Browser nicht mit unserer Anwendung kompatibel. In diesem

Fall empfehlen wir Ihnen, den Browser Chrome zu nutzen.

‐ Sie können auch eine Fehlermeldung 404 erhalten. Das bedeutet, dass ein

institutioneller Informationsbeauftragter Sie in Regimand nicht zuvor eingegeben

hat oder dass er Ihre Nationalregisternummer nicht korrekt eingegeben hat.

Wenn Sie solche Probleme oder weitere Fragen haben, können Sie sich auch telefonisch oder

per E‐Mail an die Kanzlei des Rechnungshofes wenden10.

1.4 Welche Daten müssen Sie eingeben?

Wenn Sie erklärungspflichtig sind, d.h. dass Sie mindestens ein erklärungspflichtiges Mandat

ausüben, müssen Sie beim Rechnungshof eine Mandatsliste einreichen, die folgende

Informationen umfasst:

‐ das/die erklärungspflichtige(n) Mandat(e), das/die Sie 2019 ausgeübt haben;

‐ alle nicht erklärungspflichtigen Mandate, Ämter und Berufe, die Sie 2019 ausgeübt

haben, unabhängig davon, ob Sie dafür entlohnt wurden oder nicht, ob diese

Mandate, Ämter und Berufe im öffentlichen Sektor oder bei anderen juristischen

Personen, Vereinigungen und Einrichtungen11, in Belgien oder im Ausland ausgeübt

wurden, usw.

Bei der Anmeldung macht die Computeranwendung Regimand einen deutlichen Unterschied

zwischen den erklärungspflichtigen Mandaten und den nicht erklärungspflichtigen

Mandaten. Sie haben einen anderen Inhalt und werden auch anders eingetragen.

7

https://www.courdescomptes.be/DE/Mandatelisten.html

8

Vorausgesetzt dass Sie das Pin‐Code Ihres elektronischen Personalausweises kennen.

9

Die Sie im Voraus auf Ihr Smartphone installiert haben.

10

E‐Mail‐Adresse: info.regimand@ccrek.be – Rufnummer (FR): 02/551.88.60 ‐ Rufnummer (NL): 02/551.88.50.

11

Z.B.: eine Gesellschaft, eine VoG, ein nicht rechtsfähiger Verein, eine Gewerkschaft, eine politische Partei, eine

Elternvereinigung, ein Sport‐ oder Kulturverein, usw.VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN /7

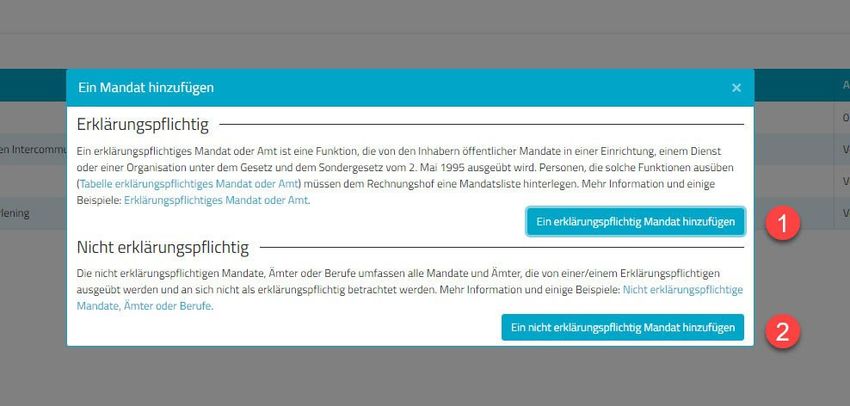

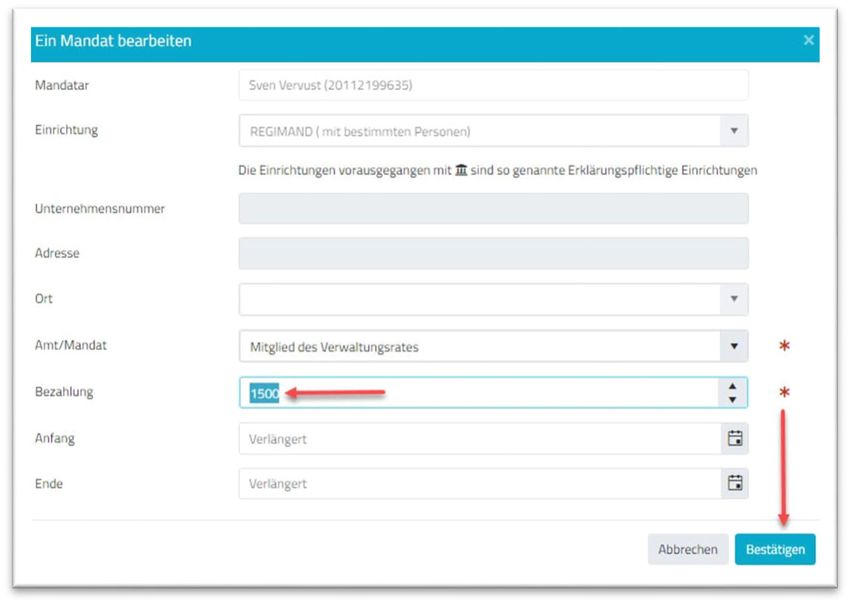

‐ Erklärungspflichtige Mandate

Die erklärungspflichtigen Mandate müssen Sie nicht mehr selber eintragen. Wenn Sie sich

auf Regimand einloggen, um Ihre Mandatsliste einzureichen, stehen die Daten bezüglich

Ihrer 2019 ausgeübten erklärungspflichtigen Mandate nämlich schon in der

Computeranwendung und können Sie sie auch in Ihrem persönlichen Bereich finden. Sie

wurden zuvor durch den institutionellen Informationsbeauftragten der Einrichtung(en) oder

Organisation(en), wo Sie Ihr(e) Mandat(e) ausüben, eingetragen12.

Wollen Sie wissen, wer Ihr institutioneller Informationsbeauftragter ist?

Siehe Tabelle (Spalte 3) im Kapitel 5 dieses Vademekums.

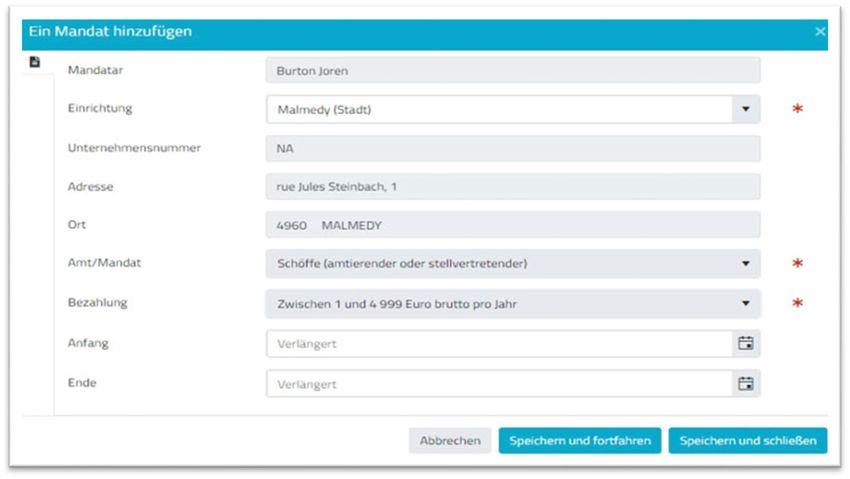

Diese vorausgefüllten Daten umfassen:

‐ den Namen Ihrer Einrichtung oder Organisation, in der Sie 2019 ein Mandat ausgeübt

haben oder im Amt waren13,

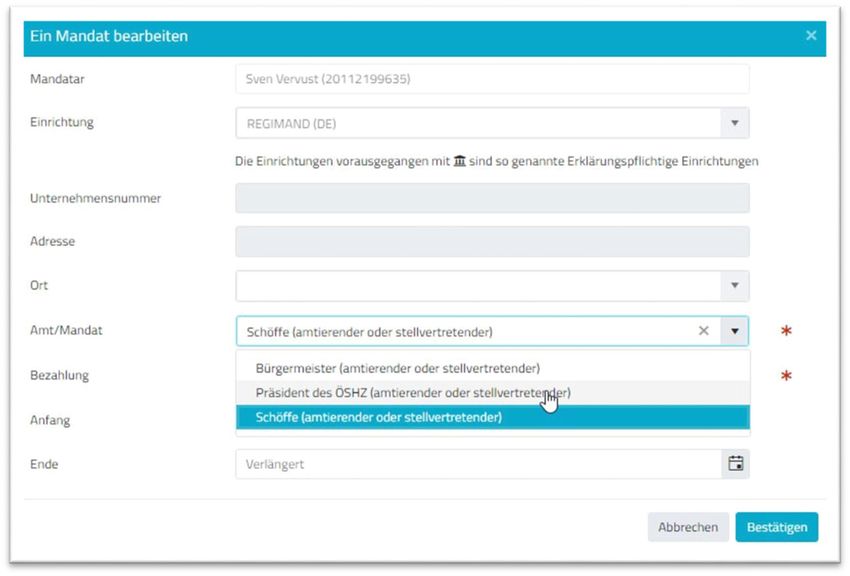

‐ die Bezeichnung Ihres Mandats,

‐ das Beginn‐ und Enddatum des Mandats, wenn es 2019 anfing oder beendet wurde14,

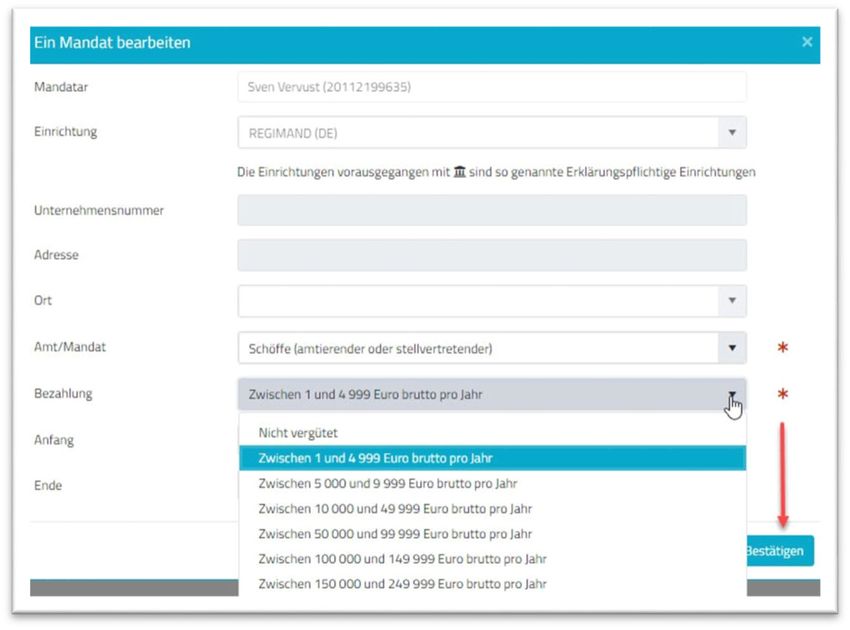

‐ die Höhe der damit verbundenen Entlohnung. Der Gesetzgeber hat festgelegt, für

welche Mandate der genaue Bruttobetrag bzw. die Größenordnung der Entlohnung

erwähnt werden muss. In der Tabelle (Spalte 2) im Kapitel 5 dieses Vademekums

wird je nach der Art des Mandates den verlangten Genauigkeitsgrad angegeben.

Die Größenordnungen, die gesetzlich festgelegt und indexiert werden, hängen vom

Bruttojahresbetrag Ihrer Entlohnung ab:

‐ keine Entlohnung;

‐ zwischen 1 und 5.024 Euro brutto pro Jahr;

‐ zwischen 5.025 und 10.048 Euro brutto pro Jahr;

‐ zwischen 10.049 und 50.240 Euro brutto pro Jahr;

‐ zwischen 50.241 und 100.480 Euro brutto pro Jahr;

‐ mehr als 100.481 Euro brutto pro Jahr, wobei der Betrag jeweils auf die nächste

Hunderttausend Euro auf‐ oder abgerundet wird.

Der anzugebende Bruttojahresbetrag der Entlohnung stimmt mit dem tatsächlich erhaltenen

Bruttobetrag und nicht mit einem auf ein Jahr extrapolierten Betrag überein. Konkret stimmt

er mit dem Betrag überein, der auf Ihrer Steuerkarte aufgeführt ist.

Wir bitten Sie, zu überprüfen, ob die vorausgefüllten Daten richtig und vollständig sind.

Wenn Sie meinen, dass diese Daten nicht richtig sind, können Sie die gewünschten

Abänderungen vornehmen und danach durch Klicken auf „Speichern“ bestätigen.

12

Gesetzlich muss der Informationsbeauftragte die Daten vor Ende Februar eintragen. 2020 wurde der Schlusstermin aber

auf den 15. Mai 2020 verschoben.

13

Mit Erwähnung der Art der Organisation: Gemeinde, interkommunale Vereinigung, öffentliche Einrichtung, usw.

14

Wenn das Mandat 2019 tatsächlich anfing, beendet oder erneut wurde, müssen diese Daten eingegeben werden. Wenn

ein Mandat vor dem 31. Dezember 2018 anfing und nach dem 1. Januar 2020 weiter ausgeübt wurde, müssen die Textfelder

leer bleiben.VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN/8

Falls Ihre erklärungspflichtigen Mandate nicht zuvor von Ihrem Informationsbeauftragten

eingetragen wurden, müssen Sie diese selber hinzufügen15.

Nicht erklärungspflichtige Mandate

Wenn die Daten bezüglich der erklärungspflichtigen Mandate ausgefüllt und gegebenenfalls

berechtigt sind, müssen Sie die Mandate, Ämter und Berufe eingeben, die Sie 2019 ausgeübt

haben und die nicht erklärungspflichtig sind.

Als Erklärungspflichtiger sind Sie nämlich für all Ihre Mandate (einschließlich der nicht

erklärungspflichtigen Mandate), Ämter oder Berufe, die Sie während des Tätigkeitsjahres

(2019 im vorliegendem Fall) ausgeübt haben, der Meldepflicht unterworfen.

Die nicht erklärungspflichtigen Mandate müssen Sie selber eingeben, weil Ihr

Informationsbeauftragter sie nicht kennt. Konkret müssen Sie sie Ihrer Liste von

erklärungspflichtigen Mandaten hinzufügen.

‐ Unter nicht erklärungspflichtigen Mandaten innerhalb Organisationen werden nur

Verwaltungsfunktionen verstanden: es handelt sich z.B. nicht um die Mitgliedschaft

einer Generalversammlung, die Bevollmächtigungsverträge (oder Vollmachten), die

Titel und Ehrenämter, usw.

‐ Was die nicht erklärungspflichtigen Mandate betrifft, muss wie für

erklärungspflichtige Mandate das Beginn‐ und Enddatum auch nur angegeben

werden, wenn das Mandat während des Tätigkeitsjahres anfing oder beendet wurde.

Wenn ein nicht erklärungspflichtiges Mandat vor dem 31. Dezember 2018 anfing und

nach dem 1. Januar 2020 weiter ausgeübt wurde, lassen Sie die Datumfelder leer.

‐ Sie müssen auch die mit den nicht erklärungspflichtigen Ämtern, Berufen oder

Mandaten verbundene Entlohnung mitteilen. Sie brauchen nur die Größenordnung

der Entlohnung zu erwähnen, indem Sie dieselben Größenordnungen, die für die

erklärungspflichtigen Mandate gesetzlich festgelegt und indexiert sind, gebrauchen.

‐ Der anzugebende Bruttojahresbetrag der Entlohnung stimmt mit dem tatsächlich

erhaltenen Bruttobetrag und nicht mit einem auf ein Jahr extrapolierten Betrag

überein. Konkret stimmt er mit dem Betrag überein, der auf Ihrer Steuerkarte

aufgeführt ist.

Um Ihnen dabei zu helfen wird gegebenenfalls eine Vorschau für das Meldejahr 2020 zu Ihrer

Verfügung gestellt. Diese Vorschau enthält die nicht erklärungspflichtigen Mandate, Ämter

und Berufe, die in Regimand für das Meldejahr 2019 (Tätigkeitsjahr 2018) gespeichert wurden.

Sie müssen diese Liste so vollständig wie möglich anpassen, indem Sie die nicht mehr

zutreffenden Angaben löschen und/oder die fehlenden Angaben hinzufügen. Vergessen Sie

auch nicht, Ihren/Ihre Beruf(e) zu erwähnen.

Es ist wichtig, dass Sie die erklärungspflichtigen und nicht erklärungspflichtigen

Mandate richtig und getrennt, gegebenenfalls nach deren Verbesserung, übermitteln.

Als Erklärungspflichtiger sind Sie nämlich verantwortlich für die Richtigkeit und

die Vollständigkeit Ihrer Anmeldung.

Zu beachten in Sachen Erneuerung eines Mandats

15

Siehe auch die Ausnahmen, die im Punkt 1.1 dieses Kapitels aufgeführt sind.VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN /9

Wurde Ihr Mandat im Laufe des Jahres 2019 erneut, achten Sie darauf, dass Sie dieses Mandat

in Regimand auf zwei separate Linien eingeben müssen.

‐ Auf der ersten Linie erwähnen Sie das Beginndatum (insofern das Mandat nicht vor

2019 anfing; in diesem Fall bleibt das Feld leer) und das Enddatum des 2019

abgelaufenen Mandats.

‐ Auf der zweiten Linie erwähnen Sie das Beginn‐ und Enddatum des erneuten

Mandats (insofern das Mandat nicht bis 2020 weiterläuft; in solchem Fall bleibt das

Feld leer).

Das Prinzip der Aufteilung eines erneuten Mandats auf zwei separate Linien gilt nicht nur

für erklärungspflichtige, sondern auch für nicht erklärungspflichtige Mandate. Wenn Ihr

Informationsbeauftragter dieses Prinzip für Ihre erklärungspflichtigen Mandate nicht

angewandt hat, müssen Sie dieses Teil Ihrer Erklärung nach diesem Prinzip anpassen.

1.5 Wann müssen Sie Ihre Liste von Mandaten, Ämtern und Berufen einreichen?

In 2020 können Sie Ihre Mandatsliste ab dem 1. Juli elektronisch übermitteln und müssen Sie

sie spätestens vor dem 30. September abschließen.

Während der Meldeperiode können Sie noch immer die durch Sie eingegebene Meldung

unbegrenzt ändern16.

Um Ihre Erklärung einzureichen, müssen Sie unbedingt auf die Schaltflächen „Speichern“ und

„Senden“ in Regimand klicken.

Sie werden dann eine Einreichungsnummer und ein Einreichungsdatum erhalten.

Am 31. Oktober erstellt der Rechnungshof das vorläufige Verzeichnis der Personen, die ihren

Meldeverpflichtungen nicht nachgekommen sind. Sollte dies bei Ihnen der Fall sein, erhalten

Sie vom Rechnungshof einen Erinnerungsbrief per Einschreiben, in dem Sie aufgefordert

werden, die rechtlichen Bestimmungen spätestens vor dem 15. November einzuhalten.

In diesem Brief wird Ihnen auch erklärt werden, wie Sie vorgehen müssen, falls Sie Ihre

Unterwerfung unter die Meldepflicht anfechten möchten.

Falls Sie am 15. November 2020 Ihre Unterwerfung unter die Meldepflicht aufgrund der

Gesetze vom 2. Mai 1995 und vom 26. Juni 2004 nicht angefochten oder dem Brief des

Rechnungshofs keine Folge geleistet haben, wird Ihnen zumindest eine administrative

Geldstrafe auferlegt werden.

Siehe Kapitel 3 dieses Vademekums für Informationen über mögliche

Sanktionen, wenn Sie Ihren Verpflichtungen nicht – rechtzeitig –

nachkommen, sowie über Ihre diesbezüglichen Rechte und Pflichten.

16

Selbst wenn Sie Ihre Mandatsliste schon bestätigt haben.VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN/10

Kapitel 2 ‐ DIE VERMÖGENSERKLÄRUNG

2.1 Wann müssen Sie eine Vermögenserklärung hinterlegen?

Ein Erklärungspflichtiger wird eine Vermögenserklärung beim Rechnungshof vor dem

1. Oktober 2020 einreichen müssen, wenn er sich in einer der folgenden Situationen befindet:

‐ er hat 2019 ein erklärungspflichtiges Mandat oder Amt angefangen;

‐ er hat 2019 ein solches Mandat oder Amt erneut;

‐ er hat im Laufe des Jahres 2019 ein oder mehrere erklärungspflichtigen Mandate oder

Ämter beendet17.

Mit anderen Worten: wenn Ihre erklärungspflichtigen Mandate und Ämter 2019 unverändert

blieben und einfach vom vorhergehenden Jahr (2018) zum folgenden Jahr (2020) weiter

ausgeübt wurden, brauchen Sie keine Vermögenserklärung, sondern nur Ihre Mandatsliste

einzureichen.

Im Prinzip wird die Computeranwendung Regimand angeben, ob Sie eine

Vermögenserklärung übermitteln müssen oder nicht. Diese Meldung ergibt sich aus den von

Ihrem Informationsbeauftragten eingetragenen Anfangs‐, End‐ oder Erneuerungsdaten

bezüglich der erklärungspflichtigen Mandate.

Sonderfälle

Wenn Sie für eine unbestimmte Dauer oder länger als sechs Jahre für ein Mandat

ernannt sind oder ein Amt ausüben, müssen Sie 2020 eine Vermögenserklärung in einem

der folgenden Fälle hinterlegen:

‐ Ihre Ernennung für dieses Amt erfolgte in 2014;

‐ Ihre Ernennung erfolgte vor 2014 und Sie haben Ihre letzte Vermögenserklärung in

2014 hinterlegt.

Die neue Mandatsgesetzgebung hat bestimmte Kategorien von erklärungspflichtigen

Personen von der Pflicht zur Hinterlegung einer Vermögenserklärung befreit, nämlich:

‐ die neuen Kategorien von Erklärungspflichtigen, die in die Mandatsgesetzgebung

infolge der Erweiterung ihres Anwendungsbereiches aufgenommen wurden (z.B.

die Mitglieder des Verwaltungsrats einer juristischen Person, auf welche eine

öffentliche Behörde einen beherrschenden Einfluss ausübt, die Mitarbeiter

Politikentwicklung der Regierungsmitglieder, usw. (siehe die in der Tabelle

(Spalte 1) unter Kapitel 5 kursiv geschriebenen Erklärungspflichtigen);

‐ die Mitglieder eines Verwaltungsrates, eines Beirates oder eines

Direktionsausschusses von einer interkommunalen oder interprovinzialen

Vereinigung.

Falls Sie eines dieser Ämter ausüben, müssen Sie nur eine Mandatsliste einreichen, insofern

Sie kein anderes erklärungspflichtiges Mandat ausüben, das die Übermittlung einer

Vermögenserklärung voraussetzt.

2.2 Inhalt und Form der Vermögenserklärung

17

Das Anfangen, die Beendigung oder die Erneuerung eines nicht erklärungspflichtigen Mandates wird nie zu einer

Vermögenserklärung Anlass geben.VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN /11

Die Vermögenserklärung muss den Zustand Ihres Vermögens am 31. Dezember 2019

wiedergeben.

Wie gesetzlich vorgesehen ist, müssen Sie all Ihre Schuldforderungen (wie Bankkonten,

Aktien und Schuldverschreibungen) sowie alle unbeweglichen und wertvollen beweglichen

Güter (wie Antiquitäten, Kunstgegenstände, Oldtimer, usw.) aufführen. Das gilt sowohl für

Ihr eigenes Vermögen als auch für Güter, die Sie unteilbar oder in Miteigentum mit Ihrem

Partner oder anderen Personen besitzen18. Der Wert dieser Güter braucht nicht geschätzt zu

werden. Fakultativ können Sie Ihre Schulden auch angeben.

Ihre Erklärung muss die nachstehenden Angaben enthalten:

Ihre Name, Vornamen, Wohnsitz, Geburtsort und ‐datum;

das/die erklärungspflichtige(n) Mandat(e) oder Amt/Ämter, aufgrund dessen/deren Sie

2020 eine Vermögenserklärung hinterlegen;

den Vermerk „auf Ehrenwort für richtig und aufrichtig erklärt“;

• das Datum, an dem Ihre Vermögenserklärung aufgestellt wurde;

• Ihre handschriftliche Unterschrift.

Anlage 3 dieses Vademekums enthält eine Formularvorlage für eine

Vermögenserklärung.

Die Vermögenserklärung soll in einem verschlossenen Umschlag übermittelt werden. Auf

dem Umschlag (siehe Anlage 4 für eine Vorlage) müssen folgende Informationen stehen:

‐ Ihr Name, Ihre Vornamen, Ihr Wohnsitz, Ihr Geburtsort und –datum;

‐ der Vermerk „Vermögenserklärung“;

‐ das Jahr, auf das sich die Erklärung bezieht.

Diesen Umschlag müssen Sie selber schließen und in einen größeren Umschlag stecken, den

Sie der Kanzlei des Rechnungshofes:

‐ entweder per Einschreiben an folgende Adresse zusenden: Rechnungshof, Kanzlei

der Mandatslisten und Vermögenserklärungen, rue de Namur 3, 1000 Brüssel;

‐ oder persönlich abgeben oder über einen Bevollmächtigten zukommen lassen19 .

Die Kanzlei ist alle Werktage von 9 Uhr 30 bis 12 Uhr (in Juli und August nur

montags, mittwochs und freitags zu den gleichen Uhrzeiten) oder nach

Vereinbarung geöffnet.

2.3 Behandlung der Vermögenserklärungen

Eine Vermögenserklärung ist ein vertrauliches Dokument, das nicht vom Rechnungshof

geöffnet werden darf. Nur ein Untersuchungsrichter darf sie im Rahmen einer gegen den

Erklärenden im Zusammenhang mit seinem erklärungspflichtigen Mandat oder Amt

eingeleiteten Strafermittlung einsehen.

Der Rechnungshof bewahrt die Vermögenserklärungen in einem abgesicherten Raum auf,

und sein Personal ist an das Berufsgeheimnis gebunden. Seine Kontrolle beschränkt sich auf

die Feststellung, ob Ihre Vermögenserklärung für den 30. September 2020 übermittelt wurde.

18

Eine Kopie Ihrer Steuererklärung oder Ihres Steuerbescheides ist nicht sachdienlich.

19

Siehe Anlage 5 für eine Vorlage des Vollmachtsformulars.VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN/12 Nach Ablauf von fünf Jahren seit dem Ende Ihres letzten erklärungspflichtigen Mandates werden alle Vermögenserklärungen, die Sie dem Rechnungshof während Ihrer Unterwerfung unter die Meldepflicht übermittelt haben, Ihnen per Einschreiben mit Empfangsbestätigung an Ihre persönliche Adresse zurückgeschickt. Die Vermögenserklärungen von verstorbenen Personen werden vernichtet.

VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN /13

Kapitel 3 – VERWALTUNGS‐ UND STRAFRECHTLICHE

SANKTIONEN – KONTRADIKTORISCHES VERFAHREN

3.1 Was passiert nun, wenn Sie Ihren Verpflichtungen nur unvollkommen, zu spät

oder gar nicht nachkommen?

Der Rechnungshof ist ermächtigt, dem Erklärungspflichtigen, der seinen Verpflichtungen

nicht nachkommt, eine administrative Geldbuße von 100 bis 1.000 Euro pro Verstoß

aufzuerlegen, wenn der Erklärungspflichtige:

‐ keine Mandatsliste oder Vermögenserklärung eingereicht hat;

‐ eine unvollständige bzw. unrichtige Liste eingereicht hat;

‐ seine Mandatsliste oder Vermögenserklärung verspätet eingereicht hat.

Anlage 1 des vorliegenden Vademekums enthält eine ausführliche Beschreibung der

möglichen Sanktionen und des Verfahrens.

Eine administrative Geldbuße wird nur auferlegt werden, wenn die Pflichtverletzung nicht

schon von der Staatsanwaltschaft bestraft wurde.

3.2 Kontradiktorisches Vorverfahren ‐ Möglichkeit zur Anfechtung

Die gesetzlich vorgeschriebene Frist für die Einreichung der Mandatsliste und der

Vermögenserklärung läuft am 30. September 2020 ab. Sind Sie Ihren Meldeverpflichtungen

nicht nachgekommen, weil Sie keine Mandatsliste eingereicht haben oder weil Ihre

Mandatsliste als unrichtig bzw. unvollständig betrachtet wurde, werden Sie vom

Rechnungshof unverzüglich nach dem 31. Oktober 20 einen Erinnerungsbrief per

Einschreiben erhalten. Dieser Erinnerungsbrief markiert den Beginn des kontradiktorischen

Verfahrens: darin wird das zu befolgende Verfahren beschrieben, um Ihre Unterstellung

unter das Gesetz sowie die durch den Rechnungshof festgestellte Pflichtverletzung

(Nichteinreichung der Mandatsliste oder Vermögenserklärung, Unvollständigkeit oder

Unrichtigkeit der mitgeteilten Mandatsliste) anzufechten. Sie werden dem Rechnungshof

Ihre begründete Stellungnahme per Einschreiben bis zum 15. November 2020 mitteilen

können.

3.3 Endgültige Stellungnahme des Rechnungshofes

Wenn Sie das kontradiktorisches Verfahren in Anspruch nehmen, d.h. dass Sie Ihre

Unterwerfung unter die Meldepflicht zwischen dem 1. und dem 15. November beim

Rechnungshof anfechten, wird der Rechnungshof Sie spätestens am 30. November 2020 seine

endgültige Stellungnahme bezüglich der Unterstellung unter das Gesetz/die Gesetze sowie

der Vollständigkeit und der Richtigkeit der eingereichten Mandatsliste mitteilen.

Gegebenenfalls wird er in seiner Stellungnahme den genauen Betrag der administrativen

Geldbuße, die er Ihnen am Ende des Verfahrens auferlegen könnte, angeben.

Falls Sie nach Ablauf dieses kontradiktorischen Verfahrens noch Einwände gegen die

Stellungnahme des Rechnungshofes zu erheben haben, werden Sie sich vor dem

15. Dezember an die zuständige parlamentarische Überwachungskommission wenden

können, die vor dem 31. Dezember eine endgültige Entscheidung über Ihre Unterstellung

20

D.h. das Datum, an dem der Rechnungshof das vorläufige Verzeichnis aller säumigen Informationsbeauftragten und

Erklärungspflichtigen erstellt.VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN/14

unter das Gesetz oder die Vollständigkeit und die Richtigkeit Ihrer Mandatsliste treffen

wird21. Die zuständige Überwachungskommission entscheidet ohne Beschwerdemöglichkeit.

3.4 Sanktionen

Erst nach Ablauf des kontradiktorischen Verfahrens (abgeschlossen am 30. November mit

dem Rechnungshof) und gegebenenfalls des Beschwerdeverfahrens (abgeschlossen am

31. Dezember mit der Überwachungskommission) können die Zuwiderhandlungen endgültig

festgestellt werden.

Stellt die Widerhandlung einen verwaltungs‐ und strafrechtlichen Verstoß dar, wird sie an

den Prokurator des Königs weitergeleitet, der den Rechnungshof innerhalb eines Monates

über die Einleitung eines Strafverfahrens oder eine laufende Ermittlung bzw. gerichtliche

Untersuchung unterrichtet. Gemäß dem ordentlichen Gesetz und dem Sondergesetz vom

26. Juni 2004 kann der Richter eine strafrechtliche Geldbuße in Höhe von 100 bis 1 000 Euro

verhängen.

Wird auf eine Verfolgung bzw. eine Untersuchung verzichtet oder teilt der Prokurator des

Königs dem Rechnungshof im Laufe des Monates mit, dass er den Sachverhalt nicht weiter

behandelt, wird der Rechnungshof eine administrative Geldbuße innerhalb der gesetzlich

vorgesehenen Beträge, d.h. zwischen 100 und 1.000 Euro pro festgestellte Zuwiderhandlung

unter Berücksichtigung der möglichen mildernden oder erschwerenden Umstände,

verhängen. Zu diesem Zweck wurde ein förmliches Kommunikationsverfahren zwischen

dem Rechnungshof und der Staatsanwaltschaft entwickelt, um zu verhindern, dass jemand

wegen derselben Tat sowohl strafrechtlich als auch verwaltungsrechtlich bestraft wird

(Grundsatz „non bis in idem“).

Anlage 1 des vorliegenden Vademekums enthält eine nähere Beschreibung der möglichen

Sanktionen und des Verfahrens.

21

Je nach dem Fall an eine Überwachungskommission der Abgeordnetenkammer, des Senats oder des jeweiligen

Gemeinschafts‐ oder Regionalparlaments. Der Rechnungshof wird Sie darüber informieren, wenn er trotz der Argumente,

die Sie bei Ihrer Anfechtung vorgebracht haben, seine Stellungnahme bestätigt. Nähere Auskünfte dazu erhalten Sie auch

auf Anfrage bei dem Rechnungshof.VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN /15

Kapitel 4 – VERÖFFENTLICHUNG DER LISTEN UND

BERICHTIGUNG DER VERÖFFENTLICHTEN LISTEN

Am 15. Januar 2021 stellt der Rechnungshof die endgültige Liste von Mandaten, Ämtern und

Berufen, die in 2019 ausgeübt und in 2020 erklärt wurden, sowie die Liste der

Erklärungspflichtigen, die in 2020 ihren Verpflichtungen hinsichtlich ihrer Mandatsliste 2019

und/oder ihrer Vermögenserklärung nicht nachgekommen sind, auf. Beide Listen werden

spätestens am 15. Februar 2021 im Belgischen Staatsblatt und auf der Webseite des

Rechnungshofes veröffentlicht. Auf der Webseite des Rechnungshofes kann die

Öffentlichkeit diese Listen mit Hilfe einer Suchmaschine einsehen.

Nach der Veröffentlichung der Mandatslisten können Sie noch die Liste, die Sie eingereicht

haben und die veröffentlicht wurde, ändern lassen sowie bitten, die möglichen fehlenden

oder unrichtigen Angaben zu berichtigen. Außerdem kann der Rechnungshof nach dem

15. Februar von Dritten über mögliche Lücken oder Fehler in den veröffentlichten Listen

informiert werden und aus diesem Grund die Veröffentlichung einer Berichtigung erwägen.

Der Gesetzgeber hat dafür strenge Bedingungen vorgeschrieben22.

22

Siehe Anlage 2 dieses Vademekums.VADEMECUM INDIENEN MANDATENLIJST EN VERMOGENSAANGIFTE/15

Kapitel 5 – ZUSAMMENFASSENDE TABELLE

Die Erklärungspflichtigen* Die zu Die Informationsbeauftragten

erwähnende

Entlohnung

Parlamente

Mitglieder der Abgeordnetenkammer und Belgische Mitglieder des Greffier/Generalsekretär der

Europäischen Parlaments Abgeordnetenkammer

Bruttojahresbetrag

Mitglieder des Senates Greffier/Generalsekretär des

Bruttojahresbetrag

Senates

Mitglieder des Flämischen Parlaments, des Wallonischen Greffier/Generalsekretär der

Parlamentes, des Parlamentes der Französischen Gemeinschaft, betreffenden gesetzgebenden

Bruttojahresbetrag

des Parlamentes der Region Brüssel-Hauptstadt und des Versammlung

Parlamentes der Deutschsprachigen Gemeinschaft

Föderalregierung Sekretär des Ministerrats

- Minister, Staatssekretäre, Regierungskommissare

Bruttojahresbetrag

- Kabinettschefs und beigeordnete Kabinettschefs, Mitarbeiter

der Föderalregierung mit Beratungsaufgaben in Sachen Politik, Größenordnung

Strategie und Kommunikation

- Verantwortliche der Strategie-Organe

Größenordnung

- Regierungskommissare/Vertreter der Regierung im

Bruttojahresbetrag

Verwaltungsrat von juristischen Personen

Flämische Regierung, Wallonische Regierung, Regierung Sekretär der betreffenden

der Französischen Gemeinschaft, Regierung der Region Regierung

Brüssel-Hauptstadt und Regierung der

Deutschsprachigen Gemeinschaft

- Minister, Staatssekretäre, Regierungskommissare

Bruttojahresbetrag

- Kabinettschefs und beigeordnete Kabinettschefs, Mitarbeiter

der Regierungen mit Beratungsaufgaben in Sachen Politik, Größenordnung

Strategie und Kommunikation

- Regierungskommissare

Bruttojahresbetrag

- Vizegouverneur im Verwaltungsbezirk der Region Brüssel-

Hauptstadt Größenordnung

Provinzen Greffier der betreffenden Provinz

- Gouverneur einer Provinz Größenordnung

- Beigeordneter Gouverneur der Provinz Flämisch-Brabant Größenordnung

- Provinzabgeordnete Größenordnung

Gemeinden Gemeindesekretär oder

Generaldirektor

- Bürgermeister Größenordnung

- Schöffe Größenordnung

- Präsident eines ÖSHZ GrößenordnungVADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN /17

Die Erklärungspflichtigen* Die zu Die Informationsbeauftragten

erwähnende

Entlohnung

Ministerien und föderale öffentliche Dienste Präsident des Direktionsausschusses

eines föderalen öffentlichen Dienstes

oder Generalsekretär eines

- Leiter eines föderalen öffentlichen Dienstes: Präsident des Größenordnung

Föderalministeriums

Direktionsausschusses

- Leiter des Landesverteidigungsministeriums: Chef der Größenordnung

Verteidigung

- Inhaber einer betriebsführenden Funktion N-1 Größenordnung

(Generaldirektor) oder N-2 (Direktor) eines föderalen

öffentlichen Dienstes

- Landesverteidigungsministerium: Unterstabschef einer Größenordnung

Stabsabteilung und Generaldirektor einer Generaldirektion

- Direktor eines Strategiebüros

Größenordnung

Ministerien einer Gemeinschaft oder Region

- Generalbeamte eines Ministeriums einer Gemeinschaft oder Bruttojahresbetrag Generalsekretär eines Ministeriums

Region (Beamte mit einem Grad der Ränge 16 oder 17 oder einer Gemeinschaft oder Region,

!!! Deutschsprachige

gleichwertiger Ränge) leitender Beamter des Ministeriums

Gemeinschaft:

der Deutschsprachigen Gemeinschaft

Größenordnung

Öffentliche Einrichtungen

- Leiter einer öffentlichen Einrichtung, auf die das Gesetz vom Größenordnung Leiter

16. März 1954 über die Kontrolle bestimmter Einrichtungen

öffentlichen Interesses Anwendung findet

- Generalverwalter oder Leiter einer öffentlichen Einrichtung Bruttojahresbetrag Leiter

unter der Aufsicht einer Gemeinschaft oder Region

!!! Deutschsprachige

Gemeinschaft:

Größenordnung

- Leiter einer öffentlichen Sozialversicherungseinrichtung gemäß Größenordnung Leiter

Artikel 3 § 2 des Königlichen Erlasses vom 3. April 1997 zur

Festlegung von Maßnahmen im Hinblick auf die Einbeziehung

öffentlicher Einrichtungen für soziale Sicherheit in die

Verantwortung in Anwendung von Artikel 47 des Gesetzes vom

26. Juli 1996 zur Modernisierung der sozialen Sicherheit und

zur Sicherung der gesetzlichen Pensionsregelungen

Interkommunalen

- Mitglieder eines Verwaltungsrates, eines Beirates oder eines Bruttojahresbetrag Präsident des Verwaltungsrats

Direktionsausschusses einer interkommunalen oder

interregionalen Vereinigung, die für ihre Dienste direkt oder

indirekt entlohnt werden

Juristische Personen

- Mitglieder eines Verwaltungsrates, eines Beirates oder eines Bruttojahresbetrag Präsident des Verwaltungsrats

Direktionsausschusses einer juristischen Person, auf welche

eine öffentliche Behörde allein oder zusammen mit anderen

öffentlichen Behörden direkt oder indirekt einen

beherrschenden Einfluss ausübt, die für ihre Dienste direkt

oder indirekt entlohnt werden

- Mitglieder eines Verwaltungsrates, eines Beirates oder eines Bruttojahresbetrag Präsident des Verwaltungsrats

Direktionsausschusses einer juristischen Person, die durch eine

Entscheidung einer öffentlichen Behörde dem Verwaltungsrat,

Beirat oder Direktionsausschuss angehören und die für ihre

Dienste direkt oder indirekt entlohnt werdenDie Erklärungspflichtigen* Die zu Die Informationsbeauftragten

erwähnende

Entlohnung

Belgische Nationalbank

- Mitglieder des Regentenrates der BNB und Mitglieder des Größenordnung Gouverneur der Belgischen

Zensorenkollegiums der BNB Nationalbank

Landesamt für Soziale Sicherheit

- Mitglieder des Geschäftsführenden Ausschusses des Größenordnung Präsident des Geschäftsführenden

Landesamtes für Soziale Sicherheit Ausschusses

Landesinstitut für Kranken- und Invalidenversicherung

- Mitglieder des Allgemeinen Ausschusses des Landesinstitutes Größenordnung Präsident des Allgemeinen

für Kranken- und Invalidenversicherung Ausschusses

* Die kursiv geschriebenen Ämter (neue Ämter) brauchen keine Vermögenserklärung zu übermitteln23.

23

Dies gilt auch für die Mitglieder eines Verwaltungsrates, eines Beirates oder eines Direktionsausschusses von einer interkommunalen Vereinigung.VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN /19

Anlage 1

DIE VERWALTUNGS‐ UND STRAFRECHTLICHEN

SANKTIONEN (die spezifisch für die Erklärungspflichtigen

gelten)

Über die Personen, die ein erklärungspflichtiges Mandat oder Amt ausüben und ihren

Verpflichtungen in Bezug auf die Einreichung ihrer Mandatsliste oder Vermögenserklärung

nicht nachkommen, können Sanktionen verhängt werden.

Welche sind die strafbaren Verstöße?

Verstöße gegen das ordentliche Gesetz und das Sondergesetz vom 2. Mai 1995 sowie gegen

das ordentliche Ausführungsgesetz und das Sonderausführungsgesetz vom 26. Juni 2004

(hinsichtlich der Mandatslisten und der Vermögenserklärungen) können mit einer

strafrechtlichen Sanktion oder einer administrativen Geldbuße geahndet werden. Dies

betrifft die folgenden Verstöße:

die Nichteinreichung der Liste von Mandaten, Ämtern und Berufen oder der

Vermögenserklärung;

die verspätete Einreichung der Liste von Mandaten, Ämtern und Berufen oder der

Vermögenserklärung;

die Unvollständigkeit oder Unrichtigkeit der Liste von Mandaten, Ämtern und

Berufen. In diesem Fall kann der Verstoß gegen die gesetzlichen Bestimmungen auch

geahndet werden, wenn er erst während der Behandlung eines

Berichtigungsantrages oder nach der Aufstellung der endgültigen Listen gemäß

Artikel 7, § 3, des (Sonder)gesetzes vom 26. Juni 2004 festgestellt wird.

Welche sind die auferlegbaren Sanktionen?

Verstöße können zur Auferlegung von verwaltungs‐ und strafrechtlichen Sanktionen führen.

Die strafrechtliche Sanktion umfasst eine Geldbuße von 100 Euro bis 1.000 Euro, zuzüglich

Zuschlagzehntel. Die Geldbuße wird über die Erklärungspflichtigen, die ihren gesetzlichen

Verpflichtungen nicht nachgekommen sind, verhängt. Bei wiederholter Zuwiderhandlung

innerhalb von drei Jahren nach einer strafrechtlichen Verurteilung wegen Verletzung der

vorstehend erwähnten Gesetze erhöht sich der Betrag der Geldbuße auf das Dreifache und

wird die Aberkennung des Wählbarkeitsrechts für einen Zeitraum von fünf Jahren

obligatorisch ausgesprochen.

Die administrative Geldbuße wird bei Verstößen gegen die ordentlichen Gesetze und die

Sondergesetze vom 2. Mai 1995 und vom 26. Juni 2004 verhängt. Sie liegt zwischen 100 Euro

und 1.000 Euro. Wird eine neue Straftat gegen die Mandatsgesetzgebung in den drei Jahren

nach einer strafrechtlichen Verurteilung begangen, wird die Höhe der Geldbuße

verdreifacht. Die administrativen Geldbußen werden nicht um die Zuschlagzehntel erhöht.

Jeder Verstoß gegen die vorgenannten Gesetze kann nur mit einer strafrechtlichen Sanktion

oder einer administrativen Geldbuße geahndet werden. Die Doppelbestrafung wegen

derselben Tat ist verboten.

Wie läuft das einzuhaltende Verfahren ab?

In den oben genannten Gesetzen wird ein Verfahren festgelegt, das die Einführung von festen

Terminen für die Personen, die ihre gesetzliche Meldepflicht nicht erfüllen, vorsieht.VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN /20

‐ Vorläufige Feststellung der Verstöße

Am 31. Oktober stellt der Rechnungshof das vorläufige Verzeichnis der Personen, die keine

Mandatsliste und keine ‐ soweit obligatorische ‐ Vermögenserklärung oder eine

unvollständige oder unrichtige Erklärung eingereicht haben, auf.

‐ Erinnerungsschreiben

Unmittelbar nach der vorläufigen Feststellung der Verstöße erhalten die Personen, die in den

Anwendungsbereich des Gesetzes fallen und ihren Verpflichtungen nicht nachgekommen

sind, einen Erinnerungsbrief per Einschreiben. Dieser Brief bedeutet den Anfang eines

kontradiktorischen Verfahrens betreffend entweder die Unterstellung unter die Gesetze über

die Mandatslisten und die Vermögenserklärungen oder die Vollständigkeit und die

Richtigkeit der eingereichten Erklärung. Darin werden die geltenden Rechtsvorschriften und

die bei Nichteinhaltung vor dem 15. November vorgesehenen verwaltungs‐ oder

strafrechtlichen Sanktionen erwähnt.

‐ Beschwerde

Bis zum 15. November spätestens haben die säumigen Erklärungspflichtigen noch die

Möglichkeit, ihre Verpflichtungen zu erfüllen, sodass ihnen keine Geldbuße auferlegt wird.

Mittels eines an den Rechnungshof gerichteten Einschreibens können sie auch ihre

Unterstellung unter die gesetzliche Meldepflicht oder die Unvollständigkeit bzw. die

Unrichtigkeit der von ihnen eingereichten Erklärung anfechten.

‐ Endgültige Entscheidung des Rechnungshofes

Spätestens am 30. November nimmt der Rechnungshof Kenntnis von den Beschwerden, die

von den säumigen Erklärungspflichtigen eingelegt wurden, und entscheidet über ihre

Unterstellung unter die Meldepflicht sowie über die Vollständigkeit und/oder Richtigkeit

bzw. Unrichtigkeit ihrer Erklärung. In dieser Entscheidung wird auf die sachlichen und

rechtlichen Gründe, die ihr zugrunde liegen, sowie gegebenenfalls auf den voraussichtlichen

Betrag der administrativen Geldbuße und die Beschwerdemöglichkeit hingewiesen. Die

Entscheidung wird ihnen per Einschreiben mitgeteilt.

Erfolgt bis zum 15. November keine Reaktion ihrerseits, setzt der Rechnungshof die säumigen

Erklärungspflichtigen spätestens am 30. November von der Höhe der Geldbuße in Kenntnis

mittels eines Einschreibens (unter Vorbehalt eines eventuellen Beschwerdeverfahrens oder

einer strafrechtlichen Verfolgung).

‐ Beschwerde gegen die endgültige Entscheidung des Rechnungshofes

Nachdem er das Einschreiben erhalten hat, das ihm der Rechnungshof spätestens am

30. November zugeschickt hat, kann der säumige Erklärungspflichtige bis spätestens zum 15.

Dezember gegen die endgültige Entscheidung des Rechnungshofes eine begründete

Beschwerde bei der zuständigen parlamentarischen Überwachungskommission 24 per

Einschreiben einlegen. Diese Überwachungskommission entscheidet darüber, ob die

Beschwerde zulässig und begründet ist; spätestens am 31. Dezember desselben Jahres wird

sie dem Antragsteller und dem Rechnungshof ihre Entscheidung mitteilen. Die Möglichkeit

zum Einlegen einer Beschwerde gegen diese Entscheidung wurde gesetzlich nicht

vorgesehen.

Ein säumiger Erklärungspflichtige hat immer noch die Möglichkeit, seinen Verpflichtungen

vor dem 15. Januar des folgenden Jahres nachzukommen. In einem solchen Fall wird sein

Name nicht in das im Belgischen Staatsblatt und auf der Webseite des Rechnungshofes zu

veröffentlichende Verzeichnis der säumigen Erklärungspflichtigen aufgenommen werden.

24

Je nach dem Fall der Abgeordnetenkammer, des Senats oder des jeweiligen Gemeinschafts‐ oder Regionalparlaments.VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN /21

Das verhindert aber nicht, dass ihm noch immer eine administrative Geldbuße auferlegt

werden kann.

‐ Übermittlung der Protokolle zur Feststellung der Verstöße an die Staatsanwaltschaft

des Prokurators des Königs

Am 15. Januar des auf das Meldejahr folgenden Jahres erstellt der Rechnungshof die

endgültigen Listen von Verstößen. Stellt die Widerhandlung zugleich einen verwaltungs‐

und strafrechtlichen Verstoß dar, wird sie an den Prokurator des Königs weitergeleitet, der

den Rechnungshof innerhalb eines Monates über die Einleitung eines Strafverfahrens oder

eine laufende Ermittlung bzw. gerichtliche Untersuchung unterrichtet. Wird auf eine

Verfolgung bzw. eine Untersuchung verzichtet oder teilt der Prokurator des Königs dem

Rechnungshof im Laufe des Monates mit, dass er den Sachverhalt nicht weiter behandelt,

wird der Rechnungshof die voraussichtliche administrative Geldbuße verhängen.

‐ Auferlegung einer administrativen Geldbuße

Die administrative Geldbuße, die am 30. November unter Vorbehalt festgelegt wird, kann in

der Regel durch ein eventuelles Beschwerdeverfahren bei der zuständigen

Parlamentskommission oder eine eventuelle strafrechtliche Verfolgung beeinflusst werden.

Gegebenenfalls wird der Rechnungshof den endgültigen Betrag der administrativen

Geldbuße festlegen, sobald feststeht, dass die Tat ohne strafrechtliche Folgen bleibt. Er wird

dann dem Betroffenen per Einschreiben von der Höhe der Geldbuße in Kenntnis setzen.

‐ Zahlung der administrativen Geldbuße

Gemäß dem Gesetz kommt der Betrag der administrativen Geldbuße der Staatskasse zu. Der

FÖD Finanzen sorgt für die Erhebung und die Beitreibung der Geldbuße. Gegebenenfalls

wird der Erklärungspflichtige die notwendigen Anweisungen dazu bekommen.VADEMEKUM ZUR HINTERLEGUNG VON MANDATSLISTEN UND VERMÖGENSERKLÄRUNGEN /22

Anlage 2

BERICHTIGUNG DER IM BELGISCHEN STAATSBLATT UND

AUF DER WEBSEITE DES RECHNUNGSHOFES

VERÖFFENTLICHTEN LISTEN

Spätestens am 15. Januar des Jahres folgend auf das Meldejahr stellt der Rechnungshof die

endgültige Liste von Mandaten, Ämtern und Berufen der Erklärungspflichtigen auf. Diese

Liste wird zusammen mit der Liste der säumigen Mandatare spätestens am 15. Februar im

Belgischen Staatsblatt und auf der Webseite des Rechnungshofes veröffentlicht.

Die veröffentlichten Mandatslisten können später noch berichtigt werden. Der Gesetzgeber

hat nämlich vorgesehen, dass jeder Erklärungspflichtige seine Liste jederzeit – auch nach der

Veröffentlichung – korrigieren kann. Er hat dafür keine rechtsverbindliche Frist festgelegt;

dennoch ist es ratsam, die notwendigen Anpassungen so schnell wie möglich durchzuführen.

Ein Berichtigungsantrag kann auch durch Dritte gestellt werden. In beiden Fällen ist eine

vorgeschriebene Vorgangsweise einzuhalten.

Berichtigung auf Antrag des Erklärungspflichtigen

Falls der Erklärungspflichtige zwischen der dem Rechnungshof übermittelten Liste und der

veröffentlichten Fassung einen Unterscheid feststellen, der sich nicht aus dem

kontradiktorischen Verfahren mit dem Rechnungshof sondern aus einem materiellen Fehler

ergibt, kann er beim Rechnungshof einen Antrag auf Berichtigung stellen. Der Rechnungshof

sorgt dafür, dass die Anpassung im Belgischen Staatsblatt und auf seiner eigenen Webseite

veröffentlicht wird.

Wenn dem Erklärungspflichtigen nach der Veröffentlichung auffällt, dass die dem

Rechnungshof hinterlegte Liste unvollständig oder fehlerhaft ist, kann er gleichermaßen

dem Rechnungshof einen Berichtigungsantrag stellen.

Falls der Rechnungshof ausgehend von Informationen, die ihm auf gesetzlichem oder

anderem Wege zugekommen sind, die vorgeschlagene Berichtigung anficht, wird der

Erklärungspflichtige davon unverzüglich per Einschreiben in Kenntnis gesetzt. Ist der

Erklärungspflichtige der Meinung, dass seine Anpassung richtig ist, hat er noch die

Möglichkeit, die zuständige Überwachungskommission25 innerhalb von zwei Wochen nach

der Übersendung der Antwort des Rechnungshofes per Einschreiben zu bitten, eine

endgültige Entscheidung über die Richtigkeit der Anpassung zu treffen. Eine Abschrift der

Entscheidung dieser Überwachungskommission wird ihm und dem Rechnungshof

spätestens einen Monat nach Empfang des Antrages übermittelt. Nach Ablauf des Verfahrens

lässt der Rechnungshof die Berichtigung gegebenenfalls im Belgischen Staatsblatt und auf

seiner Webseite veröffentlichen.

Berichtigung nach Intervention von Dritten

Die Öffentlichkeit hat auch das Recht zu prüfen, ob alle Erklärungspflichtigen eine

Mandatsliste und eine Vermögenserklärung eingereicht haben und ob die veröffentlichten

Listen richtig und vollständig sind. Ein Dritter kann also dem Rechnungshof eine festgestellte

Abweichung mitteilen.

25

Je nach dem Fall der Abgeordnetenkammer, des Senates oder des jeweiligen Gemeinschafts‐ oder Regionalparlaments.Sie können auch lesen