Wann kommt der Euro in die Tschechische Republik? - Marek Mora Vize-Gouverneur Tschechische Nationalbank

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wann kommt der Euro in die Tschechische Republik? Marek Mora Vize-Gouverneur Tschechische Nationalbank Hochschule der Deutschen Bundesbank Schloss Hachenburg, 24. August 2020

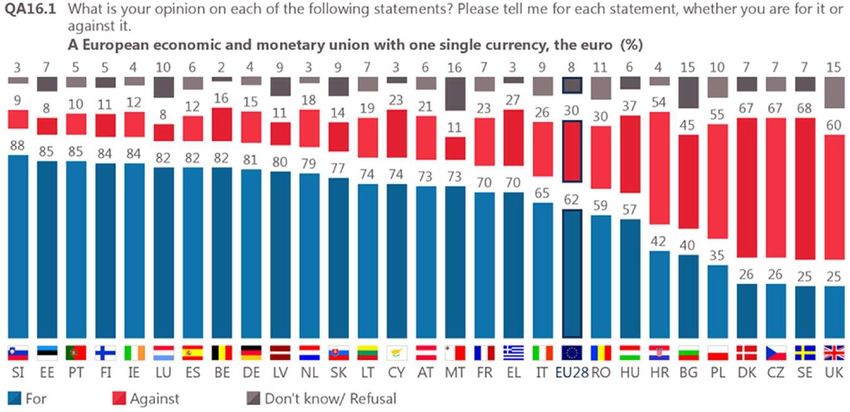

Der Euro und die europäische Öffentlichkeit

2

Source: Eurobarometer, Spring 2019.

Inhalt

1. Einführung: Tschechien und der Euro

2. Die Bereitschaft Tschechiens für den Euro

• Die Maastricht-Kriterien

• Die wirtschaftliche Konvergenz

3. Die Eurozone und ihre Anziehungskraft

4. Schlussfolgerungen1. Einführung: Tschechien und der Euro

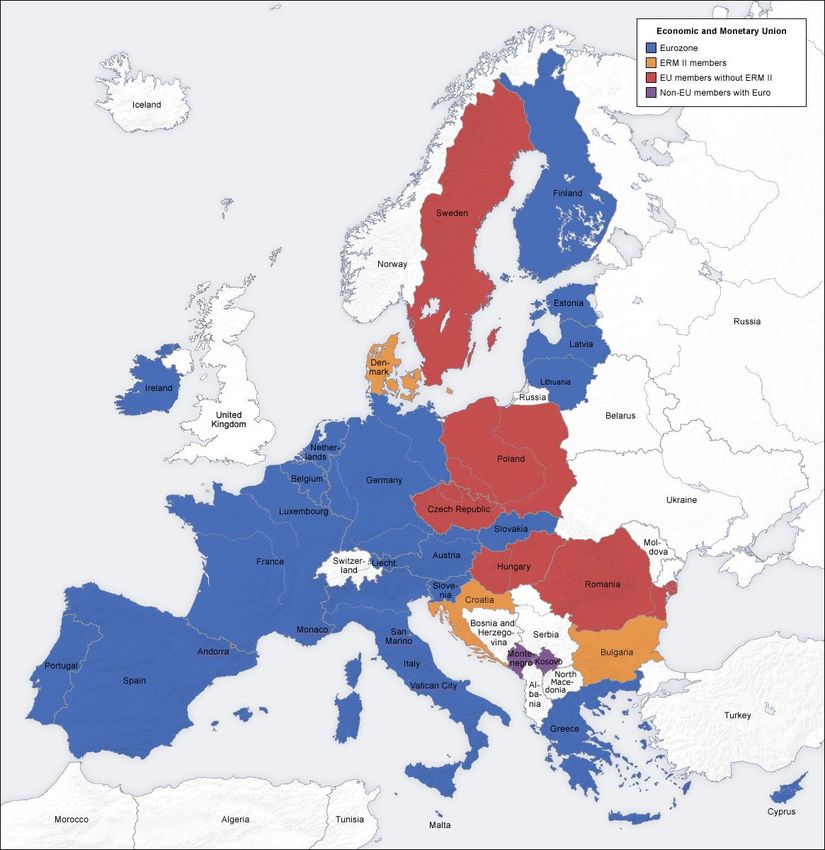

Der Euro in den EU Verträgen

• Maastricht-Vertrag 1992: der Euro

ist die Währung der EU

(„einheitliche Währung“, Art. 119/2

AEUV)

• Seit 1999: 19 Länder beigetreten

• Der Rest

• a) „Mitgliedstaaten mit

Ausnahmeregelung“ (Art. 139

AEUV): SE, CZ, PL, HU, RO, BG,

HR

• b) DK: „Opt-out-Klausel“

Source: San Jose with Generic Mapping Tools – own map, based on the Generic Mapping Tools 5

and ETOPO2, CC BY-SA 3.0, https://commons.wikimedia.org/w/index.php?curid=874769Auswertung der Bereitschaft für die Euro-Einführung

A) Von Seiten der EU Institutionen

• Konvergenzberichte der Kommission und der EZB

• Wirtschaftskonvergenz: 4 Maastricht-Kriterien + andere relevante Faktoren

(makroökonomische Ungleichgewichte)

• Vereinbarkeit der Rechtsvorschriften (mit der Satzung des ESZB und der EZB)

• Für 7 Länder; alle 2 Jahre (oder auf Antrag eines MS)

B) Von Seiten Tschechiens (Strategie von 2007)

• Erfüllung von Maastricht-Kriterien (Finanzministerium+ČNB), alle 2 Jahre

• Eigene Auswertung der Konvergenz mit der Eurozone (ČNB), jährlich

62. Bereitschaft Tschechiens für die Eurozone • Die Maastricht-Kriterien

Maastricht-Kriterien: Definition

• Preisstabilität

• die Inflationsrate um nicht mehr als 1,5 Prozentpunkte höher als Inflation in 3 MS, die auf dem

Gebiet der Preisstabilität das beste Ergebnis erzielt haben

• Langfristige Zinssätze

• im Verlauf von 1 Jahr vor der Prüfung in einem MS der durchschnittliche langfristige

Nominalzinssatz um nicht mehr als 2 Prozentpunkte über dem entsprechenden Satz in jenen –

höchstens drei – MS liegt, die auf dem Gebiet der Preisstabilität das beste Ergebnis erzielt

haben

• Teilnahme im Wechselkursmechanismus (ERM II)

• Einhaltung der normalen Bandbreiten des Wechselkursmechanismus des Europäischen

Währungssystems seit mindestens zwei Jahren ohne Abwertung gegenüber dem Euro

• Öffentliche Finanzen

• zum Zeitpunkt der Prüfung kein Verfahren bei einem übermäßigen Defizit nach dem Artikel

126 (6) AEUV (Defizit von max. 3% BIP, Schuld von max. 60% BIP)

8Die Erfüllung der Maastricht-Kriterien in 2020

General General Long-term

HICP inflation government Participation

government interest rate

(%)* surplus (+) / in ERMII

debt** (%)*

deficit (-)**

Bulgaria 2.6 -2.8 25.5 0.3 Yes

Czech Republic 2.9 -6.7 38.7 1.5 No

Croatia 0.9 -7.1 88.6 0.9 Yes

Hungary 3.7 -5.2 75.0 2.3 No

Poland 2.8 -9.5 58.5 2.2 No

Romania 3.7 -9.2 46.2 4.4 No

Sweden 1.6 -5.6 42.6 -0.1 No

Reference value 1.8 -3.0 60.0 2.9

Note: * Data refer to the period from April 2019 to March 2020.

** As a percentage of GDP. Data are taken from the European Commission's Spring 2020 Economic Forecast.

Compliant, but exceeding the reference value.

Source: Convergence Report, European Central Bank, June 2020.

9Die Erfüllung der Maastricht-Kriterien in Tschechien (bis 2019)

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Preisstabilität

Öffentliche Finanzen

Langfristige Zinssätze

Wechselkurs

Erfüllt

Nicht erfüllt

Nicht bewertet

102. Bereitschaft Tschechiens für die Eurozone • Die Wirtschaftskonvergenz mit der Eurozone

Vor- und Nachteile einer gemeinsamen Währung

Vorteile

• Abschaffung vom Wechselkursrisiko

• Niedrigere Transaktionskosten (kein Geldumtausch)

• Höhere Preistransparenz und stärkerer Wettbewerb

• Vertiefung von Handel und Investitionen (?)

Nachteile

• Verlust des Wechselkurses als Anpassungsmechanismus

• Niedrigerer Grad an Wirtschaftssouveränität (?)

Je höher die Wirtschaftskonvergenz und je flexibler die Anpassungs-

mechanismen, desto stärker überwiegen die Vorteile über den Nachteilen

12GDP per capita in PPS (2019; EU27=100)

140

130

120

Wirtschaftskonvergenz 110

100

90

• BIP pro Kopf bleibt unter dem EU- 80

70

Durchschnitt 60

50

40

BG HR EL LV RO HU PL SK PT LT EE SI CY ES CZ IT MT FR FI BE SE DE AT NL DK

Note: Ireland (191) and Luxembourg (261) not shown.

Source: Eurostat.

Indicators of long-term convergence (2019, EA=100)

• Noch grössere Unterschiede in 120

Löhnen 100

80

60

40

20

0

CZ AT DE PT HU PL SI SK

GDP per employed person at PPP Wages in PPP Wages in EUR

Source: Eurostat, European Commission, CNB calculations. 13Konvergenz gegenüber der Eurozone (EU-19=100)

75

2008 2019

Nominale und reale Konvergenz 70

Price level in PPS (%)

2013

65

• Nach 2008: keine Konvergenz als

2009

60

Folge der Finanzkrise, reale

Konvergenz seit 2013 55

75 77 79 81 83 85 87 89

wiederhergestellt Source: Eurostat.

GDP per capita in PPS (%)

• Die Preiskonvergenz bleibt zurück GDP per capita and price level in PPS (2019; EU27=100)

180

160

DK

Reale und nominale Konvergenz 140

Price level in PPS

IE LU

120

nicht beendet 100 DE

Die Euroübernahme könnte zu 80

CZ

einer höheren Inflation führen 60

BG

40

0 50 100 150 200 250 300

GDP per capita in PPS

Source: Eurostat.

14Shares of economic sectors in GDP (2019, %)

100

90

80

Strukturkonvergenz (ähnliche 70

60

50

63

70 69 76

65 65 65 65

74

Wirtschaftsstruktur mindert das 40

30

Risiko eines asymmetrischen 20

10

35

29 30 22

31 33 33 32

25

Schocks) 0

CZ AT DE PT HU

G–U – Services

PL SI SK EA

• Hoher Anteil an Industrie, B–F – Manufacturing, construction

A – Agriculture, forestry and fishing

niedrigerer Anteil an DL (bleibt Shares of exports to and imports from the euro area (2019, %)

konstant über die Zeit) 80

Exports Imports

70

• Starke Handels- und Eigentums- 60

verflechtung 50

40

Handels- und Eigentumsverflechtung 30

die stärksten Argumente für die 20

Euroübernahme 10

0

CZ AT DE PT HU PL SI SK 15

Source: Eurostat, CNB calculations.Foreign currency loans to non-financial corporations (%)

70

60

50

Nutzung des Euro 40

30

• Der Anteil der Euro-Kredite an 20

10

Firmen steigt an und liegt knapp 0

unter 30% 09 10 11

CZ euro

12 13 14

HU euro

15 16 17 18

PL euro

19

Note: Share in total loans to non-financial corporations with domestic banks.

Source: ECB, CNB calculations.

• Der Euro ist auch zunehmend im Shares of euro payments between Czech firms (%)

25

Zahlungsverkehr zwischen

Unternehmen benutzt (Anteil von 20

etwa 20%) 15

10

Die Rolle von Euro nimmt zwar 5

2011 2012 2013 2014 2015 2016 2017 2018 2019

leicht zu, aber die Wirtschaft ist nur Payments to Czech resident suppliers

Payments from Czech resident customers

schwach euroisiert Note: Shares of euro payments between Czech firms.

Source: Survey of non-financial corporations conducted by the CNB and the Confederation 16

of Industry of the Czech Republic.Real GDP (y-o-y, %)

8

6

Zyklische Konvergenz 4

2

• Theorie der optimalen 0

Währungszone => die Kosten -2

-4

durch Verlust eigener Währung -6

kleiner, wenn die Wirtschafts- 09 10 11 12 13

CZ

14 15 16

EA

17 18 19 20

zyklen stark korreliert sind Industrial production index (y-o-y, %)

• Hohes Maß an zyklischer 15

10

Konvergenz => einheitliche 5

0

Währung nicht schädlich für -5

-10

Tschechien -15

-20

-25

Hoher Grad an zyklischer -30

Konvergenz -35

-40

09 10 11 12 13 14 15 16 17 18 19 20

CZ EA

17

Source: Eurostat, CNB calculations.Die Fiskalpolitik als Anpassungs-

mechanismus Fiscal positions of EU-27 countries (2019)

• Gute Fiskalpolitik erleichtert die 4

DK

3

Government budget balance (% GDP)

Reaktion bei einer Rezession LU

2 CY EL

• CZ: zwar ein niedriger 1

BG

NL DE

SE MT SI AT

Schuldenstand, aber große 0

CZ

LT IE HR PT

LV

Herausforderungen in Bezug auf -1 EE PL FI

Demographie (Renten, -2

SK BE IT

Gesundheitssysteme usw.) HU ES

-3 FR

-4 RO

Fiskalpolitik kann eine -5

Stabilisierungsfunktion haben 0 30 60 90 120 150 180

Government debt (% GDP)

ABER: langfristige Source: Eurostat.

Herausforderungen! 18Unemployment rate in June 2020

18

16

14

Arbeitsmarkt als Anpassungs- 12

10

mechanismus 8

6

4

• CZ hat die niedrigste 2

0

EL

EE

ES

NL

LT

LV

LU

AT

PL

PT

EU-27

FI

SI

CY

CZ

SE

SK

FR

Arbeitslosigkeit (in der EU und in

DE

DK

BE

RO

BG

HR

IE

IT

HU

MT

der Geschichte) Note: Seasonally adjusted data. May 2020 for EL, EE and HU.

Source: Eurostat.

OECD Employment Protection Legislation Index

• ABER: Nach der OECD ist der CZ

Arbeitsmarkt sehr unflexibel

Wird der Arbeitsmarkt in einer Krise

den Schock absorbieren können?

Note: Strictness of regulation of individual and collective dismissals of regular workers.

Source: OECD Employment Outlook 2020. 19Share of non-performing loans to total loans (%), March 2020

35

30

Stabiler Bankensektor 25

20

15

10

• Ein sehr niedriger Anteil 5

0

notleidender Kredite (NLK) GR CY BG IT PT PL HU HR RO SI IE ES MT SK IS FR AT BE NL DK LV EE FI NO LT DE CZ LU SE EU GB

Source: EBA, Risk Dashboard, Q1 2020.

Selected banking sector soundness indicators

• Der tschechische Bankensektor

ist sehr robust und stabil: drei

wichtige Indikatoren (Anteil NLK,

Ertragsrate und

Kapitalausstattung) besser als der

Durchschnitt der Eurozone

Note: Q3-19 Return on equity is calculated over the last four quarters.

Source: Convergence report 2020, Institutional Paper, European Commission, June 2020. 20Vor- und Nachteile der Euroübernahme in Tschechien

• Sehr offene Volkswirtschaft (Anteil der Aus- und Einführe am BIP), starke

Handels- und Eigentumsverflechtung mit der Eurozone

• Steigende Nutzung des Euro durch Unternehmen

• Sehr gute Arbeitsmarktlage

• Stabiler und schock-resistenter Bankensektor

-----------------------------

• Nicht beendeter Prozess der Wirtschaftskonvergenz

• Andauernde Strukturunterschiede mit der Eurozone

• Langfristige Nachhaltigkeit der öffentlichen Finanzen (Demographie)

213. Die Eurozone und ihre Anziehungskraft

Findet die reale Konvergenz statt? (2007Q1=100)

120

Germany

115 France

Spain

Italy

110 EA-19

105

100

95

90

2007Q1 2009Q1 2011Q1 2013Q1 2015Q1 2017Q1 2019Q1

Source: Eurostat, CNB calculations. 23Fiskalpolitik: mindert oder (mit)verursacht sie die Krisen?

200

2012 2019 EL

180

160

IT

140

120 BE

Schuldenstand

(% vom BIP) 100 EA CY PT

DE AT

80 MT NL FR

FI ES

60

LT

40 IE SI

EE SK

20 LV

LU

0

24

Source: Eurostat.Einige wirtschaftspolitische Bereiche sind kontrovers

• Anwendung des Stabilitäts- und Wachstumspakts (v.a. durch die „politische

Kommission“ von Juncker)

• EZB: wie weit geht die Geldpolitik? (Draghi: „Whatever it takes“, Klage beim

BVerfG), Politisierung? (Bekämpfung des Klimawandels als Ziel?)

• ESM: Vertragsänderung (die Nichtbeistands-Klausel), keine Risikohaftung?

Umstrukturierung der griechischen Schulden?

• Die Prozedur der makroökonomischen Ungleichgewichte: Überschuss

genauso schädlich wie Defizit?

• Der EU-Fond für Wiederaufbau und die Verschuldung des EU-Haushalts

• Wie kann eine einheitliche Währung mit souveränen MS funktionieren? (Paul

De Grauwe)

255. Schlussfolgerung

Schlussfolgerung • Tschechien hat sich mit dem EU Beitritt zu der Euroübernahme verpflichtet • Nichtsdestotrotz: nach vielen Reformen der Eurozone (einige ohne unsere Teilnahme am Entscheidungsprozess) ist fraglich, inwieweit diese Verpflichtung politisch und rechtlich hält • Tschechien konvergiert gegenüber dem Kern der Eurozone und ihre Volkswirtschaft ist flexibel genug, um den Eurobeitritt zu schaffen (der Eurobeitritt wird von der ČNB allerdings NICHT empfohlen) • Die EZ als Ganzes ist nicht genug robust, einige (große) MS konvergieren nicht, die Fiskalpolitik steht vor großen Herausforderungen; es gibt auch eine Reihe von offenen institutionellen Fragen • Die Euroübernahme in Tschechien steht nicht auf dem Programm 27

Danke für Ihre Aufmerksamkeit

Marek Mora

Vize-Gouverneur

Tschechische Nationalbank

marek.mora@cnb.czSie können auch lesen