Wirtschaftsentwicklung in Tschechien und die Geldpolitik der ČNB - Marek Mora Vize-Gouverneur Tschechische Nationalbank (ČNB)

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wirtschaftsentwicklung in Tschechien und die Geldpolitik der ČNB Marek Mora Vize-Gouverneur Tschechische Nationalbank (ČNB) Deutsch-Tschechische Industrie- und Handelskammer, 17. Mai 2022

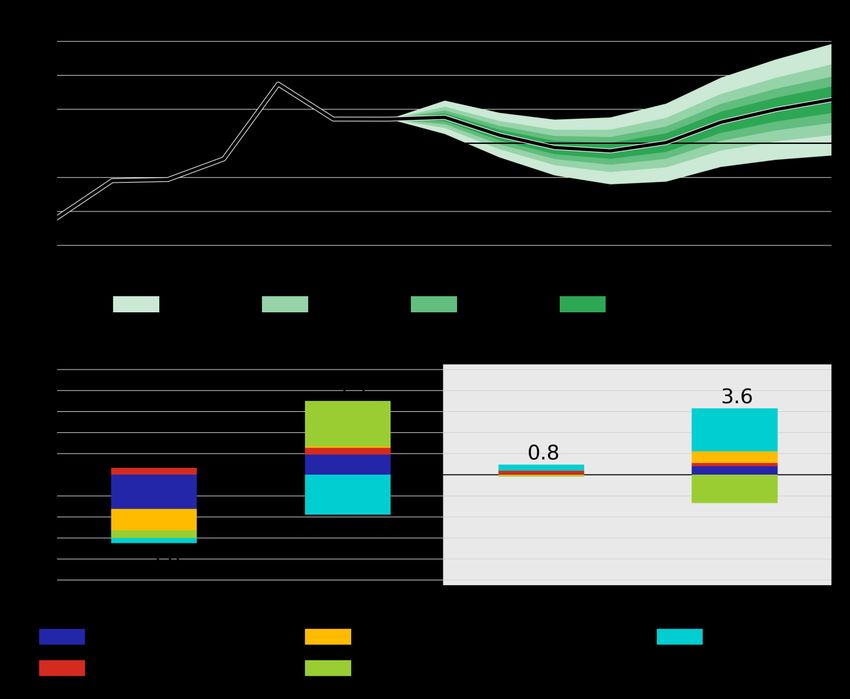

BIP Wachstum

• BIP Wachstum wird verlangsamen, im

Durchschnitt sollte die CZ Wirtschaft

um 0,8% in 2022 und um 3,5% im

nächsten Jahr wachsen

• Kurze Rezession in der zweiten Hälfte

2022

• Probleme in den Lieferketten, der Krieg

in der Ukraine, verschlechtertes

Sentiment der Haushalte und Firmen

• Nach vorläufigen Daten des CZ

Statistischen Amtes ist die CZ

Wirtschaft im 1. Quartal 2021 um 4,6%

gewachsen (mehr als die ČNB erwartet

hat)

Inflation

Headline inflation forecast (in %) • Die Verbraucherinflation wird sich

weiter beschleunigen, im 2. Quartal

sollte die den Höhepunkt erreichen

(etwa 15%), sie sollte im ganzen Jahr

zweistellig bleiben

• Die Inflation sollte das 2%-Ziel am

Ende 2023 erreichen (der Preisdruck

sollte sich schwächen und auch die

Geldpolitik wird eine Rolle spielen)

Inflation in Tschechien und in der Eurozone

HICP inflation (in %) Core HICP inflation (in %)

14

14

12

12

10

10

8

8

6

6

4

2 4

0 2

-2 0

2015-01 2016-01 2017-01 2018-01 2019-01 2020-01 2021-01 2022-01 2015-01 2016-01 2017-01 2018-01 2019-01 2020-01 2021-01 2022-01

Czech Republic Euro area Czech Republic Euro area

Source: Eurostat. Note: Core inflation = Overall HICP index excluding energy, food, alcohol and tobacco.

Czech Republic until September 2021.

Source: Eurostat.

• Die harmonisierte Verbraucher- (HICP) • Die Kerninflation (ohne Energie, Nahrungsmittel,

Inflation war in Tschechien höher als in der Alkohol und Tabakwaren) war im März 2022 in

Eurozone (März 2022) Tschechien die höchste in der gesamten

Europäischen Union (deswegen eine andere

geldpolitische Situation für die ČNB als für die EZB)4Struktur der Inflation in Tschechien und in der Eurozone HICP inflation in the Czech Republic (%) HICP inflation in the Euro area (%) Source: Eurostat. Source: Eurostat. • Die Inflation in Tschechien und in der Eurozone haben eine unterschiedliche Struktur: der Anteil der (oft importierten) Energiepreise ist in der Eurozone viel grösser als in Tschechien (blaue Farbe)

Arbeitsmarkt

Employment and unemployment rate (y/y, in %, s.a.)

4.0 4.2

3.0 3.7

• Der Arbeitsmarkt hat sich nach der

2.0

3.2 Covid-Periode langsam erholt (blaue

1.0

2.7 Linie – Beschäftigung)

0.0

2.2

• Die Arbeitslosigkeit bleibt weiterhin sehr

niedrig und zählt zu den niedrigsten in der

1.7

-1.0

1.2

-2.0 0.7

EU (rote Linie – rechts)

-3.0 0.2

I/17 I/18 I/19 I/20 I/21 I/22 I/23

Nominal wages (y/y, in %)

15.0

12.5

• Der nominale Lohnzuwachs war lange

10.0

bedeutsam (und höher als das

7.5

Produktivitätswachstum), jetzt sollte

5.0

gemässigt sein

2.5

0.0

• Der Arbeitsmarkt stellt ein inflationäres

-2.5

I/17 I/18 I/19 I/20 I/21 I/22 I/23 Risiko dar

Market sectors Fundamental wage Non-market sectors 6Fiskalpolitik

• Das Wachstum des nominalen

öffentlichen Verbrauchs ist im letzten

Jahr schwächer geworden, was sich auch

in diesem Jahr fortsetzen sollte (v.a.

Rückgang der Covid-bedingten Ausgaben)

• Die neue Herausforderung: der Krieg in

der Ukraine (ausländische Hilfe,

Flüchtlinge)

• Der Beitrag der öffentlichen Hand zum

BIP-Wachstum (der fiskalische Impuls)

sollte in diesem Jahr negativ und im

nächsten Jahr etwa neutral sein0

-7

-6

-5

-4

-3

-2

-8

-1

Hungary

Belgium

Malta

Poland

Slovenia

Lithuania

Italy

France

Austria

Spain

Croatia

Romania

Estonia

Czech Republic

Euro area

Cyprus

Greece

Latvia

Source: IMF´s World Economic Outlook Database, April 2022.

Netherlands

Germany

Finland

Luxembourg

2020 (in % of potential GDP)

Slovak Republic

Bulgaria

Sweden

Ireland

Portugal

Denmark

0

1

-9

-8

-6

-5

-4

-3

-1

-7

-2

Malta*

Latvia*

Greece

Romania*

Czech Republic*

Hungary*

France

Slovenia

Belgium*

Austria*

Netherlands*

Italy*

Euro area*

Croatia*

Spain*

Poland*

Estonia

Lithuania*

Strukturelle Defizite des öffentlichen Sektors in der EU

Germany

Slovak Republic*

Finland*

Bulgaria

Cyprus*

Denmark*

Portugal

2021 (* forecast; in % of potential GDP)

Sweden*

Ireland*

Luxembourg*

8Wechselkurs CZK/EUR

• Nach der letzten Prognose sollte die

tschechische Krone auf 24 CZK/EUR

aufwerten (wg. der erweiterten

Zinsdifferenz)

• Ab jetzt sollte die Krone ungefähr auf

diesem Niveau in 2022 und 2023 bleiben

(Erwartung einer strafferen Geldpolitik

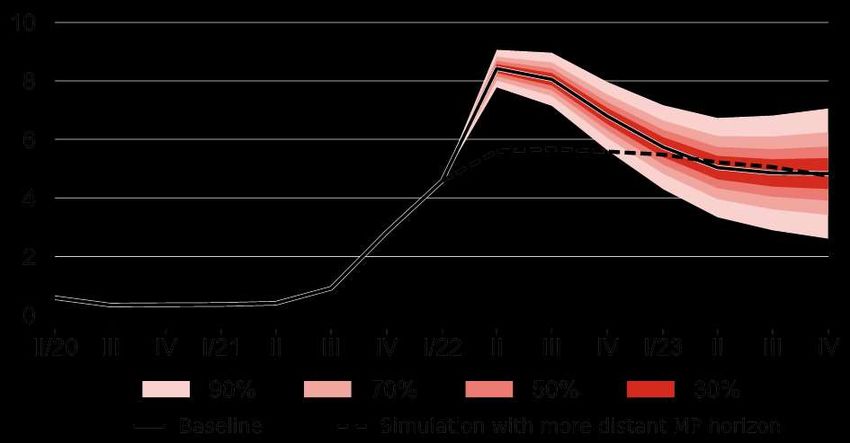

der EZB, negative Leistungsbilanz)Zinsen (3M PRIBOR)

• Nach dem Basisszenario sollte der

Referenzzins scharf ansteigen (auf 8%)

und dort bis Mitte 2022 bleiben, um das

2%-Ziel der Zentralbank in 12-18

Monaten zu erreichen; danach sollte der

Zins langsam sinken

• Das Alternativszenario mit einem

verlängertem geldpolitischen Horizont

verlangt eine ZinsstabilitätDie Geldpolitik der ČNB

7.0

6.5

6.0

5.5

5.0

4.5

4.0

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0

1/17 1/18 1/19 1/20 1/21 1/22

2W repo rate 3M PRIBOR 12M PRIBOR 5Y IRS

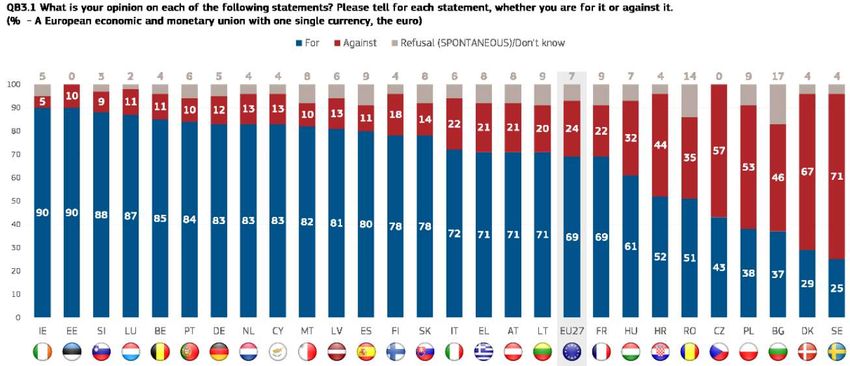

11Die Euro-Einführung

Public support to the euro

• Die öffentliche

Unterstützung für den Euro

ist in CZ unter den

niedrigsten in der EU

• Nach dem Covid ist die

Unterstützung etwas stärker

Source: Standard Eurobarometer 96, winter 2021-2022.

Euro-denominated loans to non-financial corporations (%)

60

• PL, CZ und HU sind relativ

50

wenig euroisiert, aber die

40

30

Euroisierung nimmt zu, v.a.

20

in Tschechien

10

1/11 1/12 1/13 1/14 1/15 1/16 1/17 1/18 1/19 1/20 1/21

CZ HU PL

12

Note: Share in total loans to non-financial corporations with domestic banks. Source: ECB, CNB calculations.Danke für Ihre Aufmerksamkeit

Marek Mora

Vize-Gouverneur

Tschechische Nationalbank

marek.mora@cnb.czSie können auch lesen