Was müssen Unternehmen beachten? - Corona: Auswirkung der Umsatzsteuersenkung - Online-Seminar - IHK Cottbus

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Corona:

Auswirkung der Umsatzsteuersenkung –

Was müssen Unternehmen

beachten?

Online-Seminar

DATEV eG

DATEV in Zahlen

24

Rund Über Über

DAS ALLES

IST DATEV

mit über

40.300

MITGLIEDER

1,34 100.000

ADMINISTRIERTE

50 Jahren VERTRAUEN MILLIONEN NIEDERLASSUNGEN NUTZER VON

DATEV-Cloud-

AKTIVE

ERFAHRUNG DATEV SICHERN BUNDESWEIT

BUCHFÜHRUNGEN REGIONALE PRÄSENZ

Sourcing-

Produkte

Mehr als Über Mehr als Über Über

2,5 1,19

MILLIARDEN ANWENDER

219.000 13,5 34

MILLIONEN MILLIONEN

DIGITAL GESPEICHERTE NUTZEN DATEV Belege digital

Millionen UNTERNEHMEN

LOHN- UND GEHALTS-

ZUFRIEDENE

MITTELSTÄNDLER

BELEGE ONLINE ABRECHNUNGEN

proMonat

eingereicht

proMonat

02.07.2020 DATEV eG

Ihre Referenten

Steuerberater, Diplom-Finanzwirt (FH)

Christian Wolf

Tel.: 08547 - 9149 103

Mobil.: 0152 - 557 801 83

E-Mail: christian@wolf-stb.de

Internet: http://www.wolf-stb.de

02.07.2020 DATEV eG Seite 3

Ihre Referenten

Dipl.-Jurist (Univ.)

Christian Goede-Diedering twitter.com/goede_diedering

Unternehmenskammern und -verbände, DATEV eG

christian.goede-diedering

@datev.de

Sie haben Rückfragen zum Vortrag?

www.terminland.de/datev-vortrag

*Es handelt sich hierbei nicht um eine rechtliche Beratung

02.07.2020 DATEV eG Seite 4

AGENDA

Teil 1: Was ändert sich?

1. Steuersatz und Ausführungsdatum

2. An- und Vorauszahlungen

3. Dauerleistungen

4. Gutscheine

5. Umtausch

6. Kfz-Überlassung

7. Kleinbetrags-Rechnungen und Fahrausweise

8. Teilleistungen

9. Gastronomie

10. Versandhandel

Teil 2: Organisatorische Anpassungen

1. Preisauszeichnung

2. Kassenführung & TSE-Aufrüstung

3. DATEV Software

02.07.2020 DATEV eG Seite 5

Teil 1: Was ändert sich?

Umsatzsteuer ab

1.7.2020

19%

16%

7%

5%

02.07.2020 DATEV eG Seite 6

1. Welcher Zeitpunkt ist entscheidend?

Leistungsausführung (Nicht: Bezahlung)

Lieferung der Ware

Abnahme der Bauleistung durch Erwerber

Ende der Beratung, Beförderung

Tag, an dem die Leistung endet: Vermietung, Leasing, Wartung

Zeitpunkt der Entnahme

Nicht:

Zeitpunkt des Vertragsschlusses

Bestelleingang

Datum der Rechnung oder Zahlung

02.07.2020 DATEV eG Seite 7

1. Welcher Zeitpunkt ist entscheidend?

Ist-Besteuerung =>Nach vereinnahmten Entgelten

Beispiel:

Forderung bis 30.6. entstanden, Zahlungseingang ab 1.7.2020

Es gelten alte Steuersätze (19% bzw. 7%)

Fazit:

Neue Steuersätze kommen erst für Umsätze zur Anwendung,

deren Leistungsausführung in der Zeit vom 1.7. – 31.12.2020 liegen

02.07.2020 DATEV eG Seite 8

1. Was passiert, wenn ich den falschen Steuersatz ausweise?

Beispiel:

Zu niedriger USt-Ausweis Leistung am 28.6.2020

Rechnung vom 7.7.2020

Rechnung: netto 10.000 €

+ 16 € USt = 11.600 €

Es gelten trotzdem die Steuersätze von 19 % bzw. 7 %

Der Leistungserbringer schuldet den höheren Der Leistungserbringer

schuldet die USt zum

Steuerbetrag bisherigen Steuersatz.

Somit 19/119 von 11.600 €

Der Leistungsempfänger kann nur die tatsächlich = 1.852,10 €

(statt ausgewiesen 1.600 €)

offen ausgewiesene USt. als Vorsteuer ziehen

02.07.2020 DATEV eG Seite 91. Was passiert, wenn ich den falschen Steuersatz ausweise?

Beispiel:

Zu hoher USt-Ausweis Rechnung wird am 2.7.2020

erstellt, mit 19% Ust

Betrag 11.900 Euro

Es gelten trotzdem die Steuersätze von 16 % bzw. 5 %

Tatsächlicher

Der Leistungserbringer schuldet den unberechtigt Umsatzsteuersatz 16% =

11.600 Euro

ausgewiesenen Steuerbetrag

Der Leistungsempfänger kann nur die zutreffende Vorsteuerabzug 11.900 Euro

abzüglich 11.600 Euro =>

USt als Vorsteuer ziehen Zahllast 300 Euro wird

„verschenkt“

02.07.2020 DATEV eG Seite 102. Was ist mit Anzahlungen und Vorauszahlungen?

Kauf-Vertrag Lieferung

PkW + PkW

Anzahlung

1.7.2020

Lösung:

Kaufpreis PkW, netto 20.000 €

16 % USt 3.200 €

Kaufpreis, brutto 23.200 €

Anzahlung 5.000 €

19 % USt 950 € - 5.950 €

Restzahlung 17.250 €

02.07.2020 DATEV eG Seite 112. Was ist mit Anzahlungen und Vorauszahlungen?

Leistung Zahlung

31.12.2020

Entgelte für Leistungen, die vor 1.1.2021 ausgeführt wurden

16% bzw. 5%

02.07.2020 DATEV eG Seite 123. Dauerleistungen: Vermietung, Leasing, etc.

Entscheidend: Ausführungsdatum = Tag, an dem die Leistung endet

Beispiel:

Wartungsvertrag endet 30.6. 19 %

Wartungsvertrag endet 31.7. 16 %

Ausführung und Abrechnung von Teilleistungen

Beispiel: Mietvertrag 1.1.2018 – 31.12.2020:

Juni 2020 =>USt 19% von 3.000 Euro => 570 Euro

Juli 2020 =>USt 16% von 3.000 Euro => 480 Euro

Januar 2021 =>USt 19% von 3.000 Euro => 570 Euro

02.07.2020 DATEV eG Seite 134. Und was ist mit Gutscheinen?

Einzweckgutschein Mehrzweckgutschein

Im Gutschein ist eine bestimmte Es ist nur ein Geldbetrag benannt

Leistung schon benannt. Die Höhe und dieser gilt für das gesamte

der Umsatzsteuer steht bei Waren- oder

Ausstellung des Gutscheins bereits Dienstleistungssortiment

fest und wird abgerechnet

Grundsätzlich zu beachten! Kennzeichnung der jeweiligen Gutscheinart

auf dem Gutschein selbst & Vergabe von fortlaufender Nummerierung

02.07.2020 DATEV eG Seite 144. Und was ist mit Gutscheinen? – Bitte beachten

Soweit es möglich ist, verzichten Sie auf die Ausstellung von Einzweckgutscheinen

vor dem 1. Juli 2020

Bei älteren im Umlauf befindlichen und vorher ausgegebenen Einzweckgutscheine kann

es zu Aufzeichnungsfehlern und Abgrenzungsproblemen im Kassensystem kommen, da

Sie eventuell vier Umsatzsteuersätze nachvollziehbar und nachprüfbar abbilden müssen.

Die Umsatzsteuer ist entsprechend zu korrigieren Sprechen Sie mit Ihrem Steuerberater

Bei Mehrzweckgutscheinen ergeben sich keine umsatzsteuerlichen Konsequenzen.

Da aber Einzelaufzeichnungspflicht besteht, müssen auch Zahlungen, die noch nicht als

umsatzsteuerpflichtiger Erlös erfasst werden dürfen, gesondert aufgezeichnet werden

(wie etwa Gutscheintaste am Kassensystem). Erst bei der Einlösung des Gutscheins wird der

tatsächliche Verkauf der Umsatzsteuer unterworfen und im Kassensystem mit dem richtigen

Steuersatz erfasst.

02.07.2020 DATEV eG Seite 155. Umtausch

Beispiel:

Leistung am 2.7.2020

Bedeutung: Rechnung vom 2.7.2020

Ursprüngliche Lieferung rückgängig gemacht, Rechnung: netto 10.000 €

an ihre Stelle tritt eine neue Lieferung. + 19 € USt = 11.900 €

Der Leistungserbringer

schuldet die USt zum neuen

Wird ein vor dem 1.7.2020 gelieferter Steuersatz von 16 %. Somit

16 % von 10.000 € = 1.600 €.

Gegenstand in der Zeit vom 1.7.– 31.12.2020 Die Differenz im Steuerausweis

i. H. v. 300 € schuldet der

umgetauscht, ist auf die neue Lieferung der ab

Leistungserbringer als unrichtig

1.7.2020 geltende, neue Steuersatz anzuwenden ausgewiesene Umsatzsteuer.

Der Leistungsempfänger kann

trotzdem nur 1.600 € als

Vorsteuer ziehen.

02.07.2020 DATEV eG Seite 166. Was gilt bei der Kfz-Überlassung an Mitarbeiter?

USt-Belastung vermindert sich für den Arbeitgeber

Umsatzsteuer 1.7.-31.12.2020: 16/116 des Bruttowertes

02.07.2020 DATEV eG Seite 177. Kleinbetrags-Rechnungen und Fahrausweise

Beispiele:

Fahrausweise, Belege im Reisegepäckverkehr

Berechnung der USt bzw. Vorsteuer bei Angabe des Steuersatzes aus dem

Bruttobetrag wie folgt:

• 19 % = 15,966 % aus Bruttowert (19/119)

• 16 % = 13,793 % aus Bruttowert (16/116)

• 7% = 6,542 % aus Bruttowert (7/107)

• 5% = 4,762 % aus Bruttowert (5/105)

02.07.2020 DATEV eG Seite 188. Bauwirtschaft und Teilleistungen

Werklieferungen oder Teile einer Werklieferung sind mit Abnahme ausgeführt

Abnahme 19% Abnahme 16% Abnahme 19%

1.7.2020 31.12.2020

Beispiel:

Schlüsselfertiges Einfamilienhaus und die Außenanlagen. Im Vertrag wird die sofortige Abnahme nach

Fertigstellung des Hauses vereinbart (voraussichtlich November 2020). Die Außenanlagen werden nach deren

Fertigstellung im Frühjahr abgenommen (voraussichtlich Mai 2021). Entgelt Einfamilienhaus 500.000 € zzgl. USt.

Für die Außenanlagen werden 30.000 € zzgl. USt vereinbart.

Lösung:

Mit Abnahme Einfamilienhauses im November 2020 gilt die Teilleistung „Einfamilienhaus“ als erbracht.

Die USt entsteht daher in Höhe von 16 % v. 500.000 (= 80.000 €). Die Teilleistung „Außenanlagen“ ist erst im

Mai 2021 mit deren Abnahme ausgeführt. Auf diese Teilleistung ist daher der Steuersatz von 19 % anzuwenden.

Steuerbelastung somit 19 % v. 30.000 € = 5.700 €.

02.07.2020 DATEV eG Seite 199. Gastronomie

Für Restaurant- und Verpflegungsdienstleistungen gilt ab 1.7.2020 – 30.6.2021

der ermäßigte Steuersatz. Die Abgabe von Getränken unterliegt weiterhin dem

vollen Steuersatz

Einteilung der Steuersätze bei Speisen Einteilung der Steuersätze bei Getränken

Gültig für Vor Ort Verzehr und Take Away

Bis 30.06.2020 19 %

Bis 30.06.2020 19 % 01.07.2020 – 31.12.2020 16 %

01.07.2020 – 31.12.2020 5% 01.01.2021 – 30.06.2021 19 %

01.01.2021 – 30.06.2021 7% Ab 01.07.2021 19%

Ab 01.07.2021 19%

02.07.2020 DATEV eG Seite 209. Gastronomie Umsatzbesteuerung der Abgabe

von Speisen und Getränken bis 30.6.2020 und ab 1.7.2020

Restaurant- und

Verkauf zum Mitnehmen

Verpflegungsleistungen

Sonstige Leistung Lieferung

Speisen Getränke Speisen Getränke

Bis 30.06.2020

19% 19%

5% 5*%/ 16% *=

Milch, best.

Ab 1.7.2020

Milchmischgetränke

5% 16% und Leitungswasser

02.07.2020 DATEV eG Seite 2110. Versandhandel

Beim einem Kauf auf Probe im Versandhandel komm der Kaufvertrag noch

nicht mit der Zusendung der Ware, sondern erst nach Ablauf der von

Verkäufer eingeräumten Billigungsfrist oder durch Überweisung des

Kaufpreises zu Stande.

Erst zu diesem Zeitpunkt ist die Lieferung umsatzsteuerlich ausgeführt.

Bei einem Kauf mit Rückgaberecht ist dies aber anders. In diesem Fall ist

bereits mit der Zusendung der Ware der Kaufvertrag zu Stande gekommen

und die Lieferung ausgeführt.

02.07.2020 DATEV eG Seite 22Teil 2: Organisatorische Anpassungen

1. Preisauszeichnung

2. Kasse

Aufrüstung „TSE - Technische Sicherheitseinrichtung„

GoBD (Grundsätze zur ordnungsmäßigen Führung und

Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in

elektronischer Form sowie zum Datenzugriff)

3. DATEV Softwarelösungen

02.07.2020 DATEV eG Seite 231. Preisauszeichnung zum 1. Juli 2020

Achtung

Im Zusammenhang mit der Absenkung der Umsatzsteuer müssen die Preisauszeichnungen

nicht an den Regalen geändert werden, wenn folgende, drei Voraussetzungen eingehalten werden:

Die Preissenkung wird umgesetzt durch einen nach 1. Kalendertagen zeitlich begrenzten, durch

2. Werbung bekannt gemachten und 3. generellen Preisnachlass.

Eine Werbung ist in diesem Zusammenhang auch zum Beispiel die örtliche Bekanntmachung durch

einen Aushang in einer Ihrer Filialen, ein Banner auf Ihrer Website oder ein entsprechender Hinweis in

Ihren Katalogen oder Prospekten. Generell ist ein Preisnachlass, wenn er über verschiedene Sortimente

oder Produktgruppen hinweg gilt.

Nicht möglich ist diese Ausnahmeregelung für Artikel, die der Preisbindung unterliegen, wie Bücher,

rezeptpflichtige Arzneimittel sowie Zeitungen und Zeitschriften.

Wichtig! Der Kassenbon muss den jeweils gültigen USt-Satz korrekt ausweisen (Hinweis auf

Billigkeitsregelung im BMF-Schreiben Entwurf v. 23.6.2020, Tz. 45).

02.07.2020 DATEV eG Seite 242. Kasse

Als erstes muss die Entscheidung durch den Betriebsinhaber getroffen werden, ob eine Preisminderung

an den Kunden weitergegeben werden soll

Anschließend erfolgt die Kontaktaufnahme mit dem Kassenaufsteller bzw. –herstellern sowie dem

Steuerberater zur Umprogrammierung der Kassen und der korrekten steuerlichen Erfassung der

Umsätze in den Kassen

Kann die Umprogrammierung der Kasse im sog. Remote-Verfahren vollständig extern

durchgeführt oder muss diese vom Betriebsinhaber (ggf. am 30.6. nach Geschäftsschluss)

vorgenommen werden?

Welche der vorhandenen steuerlichen Sachverhalte müssen gesondert in der Kasse erfasst

werden (z. B. Gutscheine, Rabatte, Pfandeinlösungen)?

Vorbereitung für den „worst case“ mit dem Steuerberater für den Fall, dass die Umstellung zu

einem Kassenausfall führt (Einzelaufzeichnung in Papierform/Führung einer offenen Ladenkasse)

Es sollte unbedingt eine Einweisung der Mitarbeiter/innen in den Fällen erfolgen, in denen die

Preisminderung durch Rabatte weitergeben werden soll

Wenn vorhanden: Anpassung bzw. Aktualisierung der Verfahrensdokumentation

02.07.2020 DATEV eG Seite 252. Kasse

Weitergabe an den Kunden:

Entweder Preisanpassung bei jedem einzelnen Artikel oder Sammelrabatt

Variante 1: Preisanpassung isoliert in der jeweiligen Kasse oder über externe Software

(z. B. Warenwirtschaftssystem, Artikelverwaltung), die die aktualisierten Daten an die jeweilige Kasse

übermittelt

Variante 2: Es werden mindestens zwei gesonderte Tastenfelder für die Rabatte (von 19% auf 16%

bzw. 5%, von 7% auf 5%) eingerichtet

Die Umsatzsteuer-Schlüssel sind zu ändern und die neuen Umsatzsteuersätze sind korrekt auf den

Kassenbelegen auszuweisen (ansonsten § 14c UStG)

Preisreduktion wird nicht an den Kunden weitergegeben:

Die Netto-Preise sämtlicher Artikel sind anzuheben, die Brutto-Preise bleiben gleich

Die Anpassung erfolgt entweder isoliert in der jeweiligen Kasse oder über eine externe Software

(z. B. Warenwirtschaftssystem, Artikelverwaltung), die dann die aktualisierten Daten an die jeweilige

Kasse übermittelt

Die Umsatzsteuer-Schlüssel sind zu ändern und die neuen Umsatzsteuersätze sind korrekt auf den

Kassenbelegen auszuweisen (ansonsten § 14c UStG)

02.07.2020 DATEV eG Seite 262. Aufrüstung und Anpassung von Kassen! (TSE & Co.)

Achtung

Neben Corona und der Mehrwertsteuer Aufrüstung der elektronischen

Aufzeichnungssysteme (Kassensysteme) mit einer „Technischen

Sicherheitseinrichtung“ – kurz TSE bis zum 30. September 2020!

Achtung

Seitens des Bundesministeriums der Finanzen gibt es derzeit keine offiziellen

Verlautbarungen, dass dieser Termin geändert oder verschoben werden soll

Hier muss ich jetzt aktiv werden!

02.07.2020 DATEV eG Seite 272. Aufrüstung und Anpassung von Kassen! (TSE & Co.)

Achtung

Nichtbeanstandungsregelung besagt:

Die technisch notwendigen Anpassungen und Aufrüstungen sind umgehend

durchzuführen und die rechtlichen Voraussetzungen unverzüglich zu erfüllen.

Bis zum 30. September 2020 erfolgt hier keine Beanstandung! Danach ja!

Deshalb

Bestellen Sie die „TSE – Technische Sicherheitseinrichtung“ bei Ihrem Kassen-System-

Partner unbedingt vor dem 30.09.2020, damit Sie die Bestellung im Prüfungsfall

vorlegen können!

02.07.2020 DATEV eG Seite 282. Aufrüstung und Anpassung von Kassen! (TSE & Co.)

Vor der Entscheidung für ein Kassensystem sollten Sie daher für sich zumindest

folgende Fragen klären:

Soll die „Technische Sicherheitseinrichtung“ als Cloud-TSE oder Hardware-TSE eingebunden werden?

Was sind die Unterscheide der beiden Varianten?

Wie abhängig bin ich ab jetzt vom Systemanbieter?

Wo liegen meine Daten?

Komme ich im Prüfungsfall bei einer Nachschau oder Außenprüfung schnell an die gewünschten

Daten heran?

Werden die Daten über die „Einheitliche Schnittstelle der Finanzverwaltung (DSFinV-K)“ richtig

zugeordnet und auswertbar bereitgestellt?

02.07.2020 DATEV eG Seite 29Weitere Vor- und Nebensysteme

Rechnungseingangsbuch

Kassen Fahrtenbuch

Taxameter

Systeme zur

Warenwirtschaft Faktura Finanzbuchführung Steuerdeklaration

Rechnungsausgangsbuch

Jahresabschluss

A Bilanz P Berechnungen von

Darlehen, Eigenverbrauch

Gewinn … (Steuer)-Rückstellungen,

Materialwirtschaft USt-Verbindlichkeiten Bestandsveränderungen...

Zeiterfassung für Archivsysteme

Lohn o. Faktura Lohnabrechnung Anlagenbuchführung (u. a. DMS)

Der Grundsatz der Unveränderbarkeit gilt für Grund(buch)-Aufzeichnungen insbesondere in Vorsystemen

grundsätzlich mit dem Zeitpunkt der „Erfassung“ bzw. Autorisierung (Rz 58/59/108)

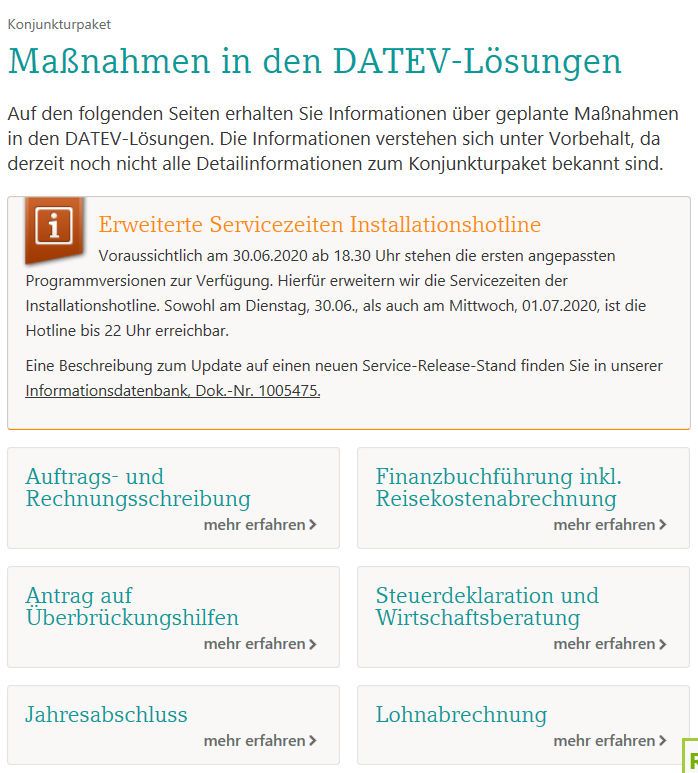

02.07.2020 DATEV eG Seite 303. Wenn Sie DATEV Lösungen einsetzen …

… finden Sie hier gebündelt alle

Informationen:

https://www.datev.de/web/de/aktuelles/informati

onsseite-zur-corona-krise/konjunkturpaket-

unterstuetzung-durch-datev/massnahmen-in-

den-datev-loesungen/

DATEV eGHandlungsempfehlungen

Prüfen Sie alle Bereiche im Unternehmen, die von der Umsatzsteuersenkung

betroffen sein können

Sprechen Sie Ihren Steuerberater und Ihre Softwarepartner (zum Beispiel im

Bereich Rechnungswesen, Kasse, Warenwirtschaft etc.) bezüglich Unterstützung an

Dokumentieren Sie alle vorgenommenen Anpassungen für eventuelle Betriebs-

Prüfungen und denken Sie an die erneute Umstellung zum 31.12.2020

02.07.2020 DATEV eG Seite 32Fazit

Die Umsatzsteuersenkung hat erhebliche Auswirkungen auf alle Prozesse,

in welchen die Umsatzsteuer eine Rolle spielt. Insbesondere die eingesetzten

EDV-Systeme müssen für eine korrekte Aufzeichnung kurzfristig angepasst

werden.

Die Prüfung der Aufzeichnung und Unterlagen erfolgt in der Regel auf Basis

der Computerdaten, nicht der Papierbelege.

Nutzen Sie die Unterstützung durch Ihre IHK, HWK, Ihren Unternehmerverband

sowie den steuerberatenden Berufsstand und Ihre Softwarenbieter, um diese

Anforderungen erfolgreich in Ihrem Betrieb umzusetzen.

02.07.2020 DATEV eG Seite 33Weiterführende Informationen

Vertiefende Informationen in Dialogseminaren online:

• Herausforderungen, Auswirkungen und Umsetzung der Umsatzsteueränderung im

Konjunkturpaket (Art-Nr. 78502)

• Konjunkturpaket 2020 – Konsequenzen und Umsetzung für Unternehmen (Art.-Nr. 78507)

Über Ihren Steuerberater buchbar

Zum Nachlesen:

www.datev.de/konjunkturpaket und

https://www.trialog-magazin.de/

02.07.2020 DATEV eG Seite 34So unterstützt Sie DATEV

Die Mandanteninfo-Broschüren erhalten Sie bei Ihrem Steuerberater

• Konjunkturpaket 2020: Überbrückungshilfen - Förderung für KMU, Soloselbstständige und

Freiberufler (Art.-Nr. 12445)

• Konjunkturpaket 2020: Die wichtigsten Neuerungen für KMU, Selbstständige und Verbraucher

(Art.-Nr. 32432/12446)

• Konjunkturpaket 2020: Mehrwertsteuersenkung (Art.-Nr.: 12447)

#corona

gemeinsam

bewältigen!

02.07.2020 DATEV eG Seite 35Wie finde ich einen Steuerberater? Suche über die Bundessteuerberaterkammer: www.bstbk.de Suche beim DATEV-Mitglieder-Suchservice: www.smartexperts.de 02.07.2020 DATEV eG Seite 36

Ihre 21 Steuerberaterkammern in Deutschland

Nürnberg Düsseldorf

München Köln

Nordbaden Westfalen-Lippe

Stuttgart Rheinland-Pfalz

Südbaden Saarland

Berlin Sachsen

Brandenburg Schleswig-Holstein

Bremen Thüringen

Hamburg Hessen

Mecklenburg-Vorpommern Niedersachsen

Sachsen-Anhalt

02.07.2020 DATEV eG Seite 37Besuchen Sie uns!

datev.de DATEV-Blog: TRIALOG

DATEV Newsletter für

DATEV auf Instagram

Unternehmen

DATEV auf Facebook DATEV bei Google+

DATEV Videos:

DATEV bei Twitter

YouTube

02.07.2020 DATEV eG Seite 38So unterstützt Sie DATEV

FAQ – Häufig gestellte Fragen

Frage: Gibt es bereits überarbeitete DATEV-Kontenrahmen 2020 aufgrund der geplanten befristeten

Umsatzsteuersenkung vom 01.07.2020 bis 31.12.2020?

Antwort: Für die vorläufigen Änderungen der DATEV-Kontenrahmen 2020 stellen wir Ihnen eine Übersicht

der geplanten Buchungsschlüssel und der geplanten Kontenrahmen zur Verfügung. Alle ausführlichen

Informationen und weitere Schritte finden Sie im Info-Datenbank-Dokument:

1018040 - Vorläufige Änderungen DATEV-Kontenrahmen 2020 aufgrund geplanter befristeter

Umsatzsteuersenkung vom 01.07.2020 bis 31.12.2020

Auf Grund den laufenden internen Qualitätssicherungsmaßnahmen und/ oder dem weiteren

Gesetzgebungsverfahren können noch Änderungen erfolgen. Bitte rufen Sie dieses Dokument deshalb

#corona

regelmäßig auf.

gemeinsam

bewältigen!

02.07.2020 DATEV eG Seite 39So unterstützt Sie DATEV

FAQ – Häufig gestellte Fragen

Frage: Sind die neuen Standardkonten für SKR 03 und 04 für Erlöse zu 5% USt bereits bekannt?

Antwort: Die neuen Standardkonten für SKR 03 und 04 für Erlöse zu 5% USt sind in dem Info-Datenbank-

Dokument 1018040 abgedeckt.

______________________________________________________________________________________________________

Frage: Wird es weiterhin Erlöskonten mit 19% bzw. 7% geben, die man auch mit einem Buchungsdatum

ab 01.07.2020 bebuchen kann?

Antwort: Ja, dafür werden entsprechende Konten zur Verfügung stehen. Es wird Konten mit fester

Steuerrechnung 5%, 7% und 19% geben – diese laufen zeitunabhängig. Weitere Infos hierzu finden Sie

im Info-Datenbank-Dokument 1018040. #corona

gemeinsam

bewältigen!

02.07.2020 DATEV eG Seite 40Rechtlicher Hinweis

Alle Rechte vorbehalten. Alle Texte, Bilder, Grafiken, Ton-, Video- und Animationsdateien unterliegen dem

Urheberrecht und anderen Gesetzen zum Schutz geistigen Eigentums. Der Inhalt dieses Dokuments darf

ohne vorherige Zustimmung nicht kopiert, verbreitet, verändert oder auf sonstige Art genutzt werden.

DATEV verwendet für dieses Dokument teilweise (Bild-)Material von Dritten, das ausschließlich im Rahmen

der Schulungsunterlage verwendet werden darf. Es gelten die Geschäftsbedingungen der DATEV

(www.datev.de/agb).

02.07.2020 DATEV eG Seite 41Sie können auch lesen