Wie geht es mit der Eurozone weiter? - Christian KEUSCHNIGG Club20, Intercontinental, Salon Vier Jahreszeiten, Wien, 5. März 2019 ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Christian KEUSCHNIGG

Wie geht es mit der

Eurozone weiter?

Club20, Intercontinental, Salon Vier Jahreszeiten, Wien, 5. März 2019

Wirtschaftspolitisches Zentrum · Wien · St. Gallen

www.wpz-fgn.com, office@wpz-fgn.com

Notwendigkeiten der Währungsunion

Währungsunion

– einheitliche Geldpolitik, fixer interner Wechselkurs

– wichtige Anpassungsmechanismen fallen weg

– nur Fiskalpolitik kann nationale Konjunktur stabilisieren

– Staatsschulden riskanter

Euroraum: wirtschaftlich sehr heterogen

– große strukturelle Unterschiede, Pro-Kopf-Einkommen

– unterschiedliche Konjunktur, aber einheitliche Geldpolitik

Neue Ausgleichsmechanismen notwendig

– Voraussetzungen für optimale Währungsunion

1. Lohn- und Arbeitsmarktflexibilität – gering

2. Mobilität der Arbeit – gering

3. Kapitalmarktintegration – verzerrt, Kapitalflucht

4. fiskalische Ausgleichsmechanismen - gering

WPZ · Wien · St.Gallen Prof. Dr. Christian Keuschnigg 2

Vier Krisen in der Eurozone

Wachstums- und Zahlungsbilanzkrise

– lahmendes Wachstum, divergierende Wettbewerbsfähigkeit

– fehlende Anpassungsmechanismen: Wechselkurse,

einheitliche statt differenzierte Geldpolitik (Zinsen)

Staatsschuldenkrise

– Zweifel an Tragfähigkeit der Staatsschuld

– Vertrauensverlust und Kapitalflucht

– Überschuldung verhindert fiskalische Stabilisierung

Bankenkrise

– geringes EK, schlechte Kreditqualität, hohe Krisenanfälligkeit

– Kapitalmärkte unterentwickelt, Bankenabhängigkeit

Politische Krise

– negative Folgekosten nationaler Politik für andere Länder

– schärfere Konflikte, abnehmende Kooperation

WPZ · Wien · St.Gallen Prof. Dr. Christian Keuschnigg 3Italien: Wachstum und mangelnde Wettbewerbsfähigkeit

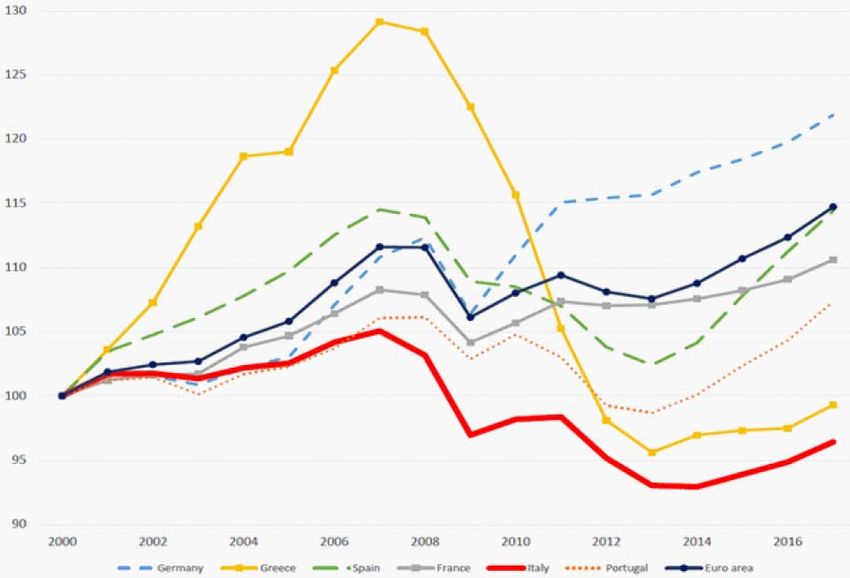

Italien: reales BIP pro Kopf Deutschland

Geringer als im Jahr 2000

Italien

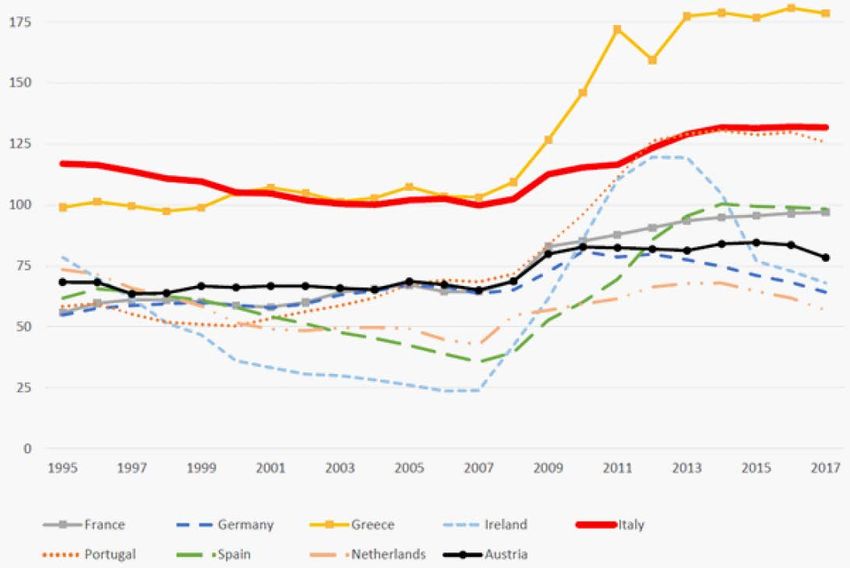

WPZ · Wien · St.Gallen Prof. Dr. Christian Keuschnigg 4Italien: Staatsverschuldung, in % des BIP

Italien

Deutschland

WPZ · Wien · St.Gallen Prof. Dr. Christian Keuschnigg 5Italien: Anteil schlechter Kredite, verletzliche Banken

Italien

Deutschland

WPZ · Wien · St.Gallen Prof. Dr. Christian Keuschnigg 6Italien: Welche Szenarien für die Zukunft?

Verwundbarkeit an allen Fronten

– Staatsschuld – automatische Stabilisatoren außer Kraft, Tragbarkeit ausgereizt

– Banken – schlechte Kredite bremsen Kreditvergabe und erhöhen Risiko

– Wachstum/Wettbewerbsfähigkeit – kein Ausweg durch Abwertung

Reform in der Eurozone – ein Programm für Jahrzehnte

– Abbau Staatsverschuldung – Budgetdisziplin über Jahrzehnte

– interne Abwertung (schnell) oder Innovation… (langsam), Benya-Regel!

– Restrukturierung Banken und/oder Abwicklung

Welche Chancen für nachhaltige Reform?

– politische Glaubwürdigkeit/Durchhaltevermögen über Jahrzehnte?

– gibt es politischen Unfall? Brexit aus weit weniger zwingenden Gründen…

– plötzlicher Vertrauensverlust/spekulative Attacke in einer Rezession?

Ist der Austritt eine Lösung?

– Abwertungen machen arm, Austritt löst kein Problem

– auch ohne Euro kann man wirtschaftlich absteigen, oder Reformen!

WPZ · Wien · St.Gallen Prof. Dr. Christian Keuschnigg 7Italien: Ein Austrittsszenario

In Erwartung einer starken Abwertung

– Bankensturm, Sparer wollen Euro halten

– Kapitalflucht, Abverkauf italienischer Staatsanleihen

– Zentralbank müsste Banken mit massiver Liquidität versorgen

– erzeugt Inflationsschock, multipliziert Abwertung

– Entschärfung: Bankenschließungen und Kapitalverkehrskontrollen

Beispiel Argentinien und Griechenland

– im Simulationsmodell nach ähnlichen Prinzipien

Abwertung und Inflationsschock

– Entwertung Staatsschuld in Lire

– Insolvenzen bei Schulden in Euro oder Dollar

– es gewinnen Italiener, die Assets in ausl. Währung (oder bare Euro) halten

– es verlieren Italiener und Ausländer, die italische Assets in Lire halten

Nach Schocktherapie

– raschere Erholung, WENN Reformen passieren

– IMF Programm: Schuldenschnitt, Überbrückungskredite, Reformauflagen

WPZ · Wien · St.Gallen Prof. Dr. Christian Keuschnigg 8Argentinien 2001-02: Abwertung, Inflationsschock

Argentina: Exchange Rate Argentina: Inflation

Peso/USD

30

4

25

3

20

15

2

in %

10

1

5

0 0

1992 1994 1996 1998 2000 2002 2004 2006 2008 1992 1996 2000 2004 2008 2012

-5

WPZ · Wien · St.Gallen Prof. Dr. Christian Keuschnigg 92008Mar

2008Jun

2008Sep

2008Dec

2009Mar

2009Jun

2009Sep

private

2009Dec

Einlagen

Haushalte

2010Mar

2010Jun

2010Sep

WPZ · Wien · St.Gallen

2010Dec

2011Mar

Einlagen

2011Jun

Zentralbank

2011Sep

2011Dec

2012Mar

2012Jun

2012Sep

2012Dec

2013Mar

2013Jun

2013Sep

Central Bank

2013Dec

2014Mar

(in EUR Mio.)

2014Jun

2014Sep

2014Dec

2015Mar

Griechenland: Einlagen bei Banken

Households

Einlagen bei griechischen Banken,

2015Jun

2015Sep

2015Dec

2016Mar

2016Jun

2016Sep

2016Dec

2017Mar

2017Jun

2017Sep

2017Dec

2018Mar

2018Jun

2018Sep

2018Dec

Prof. Dr. Christian Keuschnigg

0

20000

40000

60000

80000

100000

120000

140000

160000

180000

200000

10Reformprogramm der Eurozone

EZB: Aufgabe als Kreditgeber letzter Instanz

– Vertrauensverlust/spekulative Attacken verhindern

ESM: Krisenfinanzierung

– Kredite Zug um Zug gegen Reformen

Fiskalpakt, Makroaufsicht, Koordination

– nationale Politik: positive, nicht negative Folgen für andere

Re-Kapitalisierung und Re-Strukturierung von Banken

– Abbau von Risiken, Eigenkapital und Liquidität für mehr Krisenrobustheit

Bankenunion

– gemeinsame Aufsicht, Sanierung/Abwicklung, Einlagensicherung

Kapitalmarktunion

– bessere Mischung Bankkredite und Kapitalmarktfinanzierung

Der Euro wird in den Mitgliedsländern gemacht

– nationale Reformen, aufgestauter Anpassungsbedarf

– welche Konsequenzen bei mangelnder Anpassung?

Insolvenz-/Austrittsmechanismus

– Glaubwürdigkeit der Krisenpolitik

WPZ · Wien · St.Gallen Prof. Dr. Christian Keuschnigg 11Danke für Ihre Aufmerksamkeit! Forschung und Kommunikation auf Spitzenniveau für Politik, Wirtschaft und Gesellschaft Besuchen Sie uns auf www.wpz-fgn.com! Registrieren Sie sich für unseren kostenlosen Newsletter und bleiben Sie stets auf dem Laufenden über unsere wirtschaftspolitischen Beiträge und die neuesten Forschungsergebnisse. Wir freuen uns über Ihr Interesse und Ihre Kontaktaufnahme via office@wpz-fgn.com. WPZ · Wien · St.Gallen Prof. Dr. Christian Keuschnigg 12

Sie können auch lesen