WORKING PAPER-REIHE DER AK WIEN - E-Medien der ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

WORKING PAPER-REIHE

DER AK WIEN

AUFKOMMENSWIRKUNGEN EINER STEUERLICH

ABZUGSFÄHIGEN EIGENKAPITALVERZINSUNG

Matthias Petutschnig

208

978-3-7063-0851-9 MATERIALIEN ZU WIRTSCHAFT UND GESELLSCHAFT

WPR_208_Eigenkapitalverzinsung.indd 1 12.01.21 13:32

Materialien zu Wirtschaft

und Gesellschaft Nr. 208

Working Paper-Reihe der AK Wien

Herausgegeben von der Abteilung Wirtschaftswissenschaft und Statistik

der Kammer für Arbeiter und Angestellte

für Wien

Aufkommenswirkungen

einer steuerlich abzugsfähigen Eigenkapitalverzinsung

a.Univ.Prof. Dr. Matthias Petutschnig

März 2021

Die Deutsche Bibliothek – CIP-Einheitsaufnahme

Ein Titeldatensatz für diese Publikation ist bei

der Deutschen Bibliothek erhältlich.

ISBN 978-3-7063-0851-9

Kammer für Arbeiter und Angestellte für Wien

A-1041 Wien, Prinz-Eugen-Straße 20-22, Tel: (01) 501 65, DW 12283

Zusammenfassung Die vorliegende Studie analysiert basierend auf historischen Jahresabschlussdaten die potenziellen Auswirkungen der Einführung einer Eigenkapitalverzinsung auf das österreichische Steueraufkommen. Die Ergebnisse zeigen eine große Bandbreite an potenziellen Aufkommensreduktionen durch die Einführung einer Eigenkapitalverzinsung. Diese Ergebnisse sind stark durch die unterschiedlichen Zinssätze, die der Eigenkapitalverzinsung zugrunde gelegt werden, beeinflusst. Die Bandbreite der potenziellen Aufkommenswirkungen liegt zwischen 1,75 Mrd EUR (bei 2% Zinssatz) und 8,64 Mrd EUR (bei 5% Zinssatz). Die Auswertung nach der Unternehmensgröße zeigt, dass größere Unternehmen stärker von einer Eigenkapitalverzinsung profitieren würden als kleine Unternehmen. Der Anteil der größten 10% der Unternehmen an der Gesamtentlastung würde je nach Simulationsmethode zwischen 74,15% und 92,43% (durchschnittlich 83,29%) betragen. Dies ist darauf zurückzuführen, dass größere Unternehmen in der Regel auch höhere Eigenkapitalbestände aufweisen. Abstract This study simulates the potential revenue effects of an introduction of a tax deductible Allowance for notional Equity interests. The results of this simulation, which is based on historical financial reporting data of Austrian companies, show a wide range of possible revenue reductions. Depending on the simulation approach, the calculation basis for the allowance and the applicable interest rate these revenue reductions range from 1.75 billion EUR (at 2% interest rate) to 8.64 billion EUR (at 5% interest rate). The simulation also shows that large companies (as defined by total assets) would benefit stronger from an introduction of a tax deductible Allowance for notional Equity interests than small companies. Depending on the simulation approach, the largest 10% of Austrian companies would accumulate between 74.15% and 92.43% (on average 83.29%) of the overall tax revenue reduction. This result can be explained by the fact that large companies tend to have larger overall amounts of equity.

Inhaltsverzeichnis

1. Einleitung ............................................................................................................................. 1

2. Eigenkapitalverzinsung.......................................................................................................... 5

3. Ergebnisse ............................................................................................................................ 6

3.1. Kapitalgesellschaften............................................................................................................... 6

3.1.1. Simulation 1 – Eigenkapitalbezogene Simulation ........................................................... 7

3.1.1.1. Datenquelle, Datenqualität, Deskriptive Statistik ................................................... 7

3.1.1.2. Auswirkungen auf das Körperschaftssteueraufkommen ........................................ 8

3.1.2. Simulation 2 – Gewinnbezogene Simulation................................................................. 11

3.1.2.1. Datenquelle, Datenqualität, Deskriptive Statistik ................................................. 11

3.1.2.2. Auswirkungen auf das Körperschaftssteueraufkommen ...................................... 12

3.1.3. Gegenüberstellung der beiden Simulationsmethoden ................................................. 15

3.2. Personengesellschaften......................................................................................................... 20

3.2.1. Datenquelle, Datenqualität, Deskriptive Statistik ......................................................... 21

3.2.2. Aufkommenswirkung .................................................................................................... 21

3.3. Zusammenführung der Ergebnisse........................................................................................ 23

4. Zusammenfassung und Diskussion der Ergebnisse ............................................................... 24

1. Einleitung

Die steuerrechtliche Ungleichbehandlung von Eigen- und Fremdkapital und die damit einhergehende

mangelnde Finanzierungsneutralität des Steuerrechts wurden in der ökonomischen, der

betriebswirtschaftlichen und auch der steuerjuristischen Literatur vielfach und umfassend diskutiert.

Angeregt durch die Arbeiten von ua Sandmo (1979), Boadway/Bruce (1984), Wenger (1983),

Devereux/Freeman (1991) und Bonds/Devereux (1995) 1 wurden in den 1980er und 1990er Jahren

unterschiedliche alternative Besteuerungskonzepte entwickelt und breit diskutiert. 2 Eine besondere

Stellung in dieser Diskussion nimmt, da entsprechende Regelungen relativ einfach in die bestehenden

Steuersysteme zu integrieren wären, die Abzugsfähigkeit fiktiver Eigenkapitalzinsen (Allowance for

Corporate Equity - ACE) ein. Derartige Regelungen ermöglichen, abweichend von den vorherrschenden

Steuersystemen 3, einen Betriebsausgabenabzug von fiktiven Zinsen auf das im Unternehmen

gebundene Eigenkapital und stellen somit Fremd- und Eigenkapitalfinanzierung steuerlich gleich. Eine

steuerliche Gleichbehandlung wäre aber auch durch eine Nicht-Abzugsfähigkeit von

Fremdkapitalzinsen erreichbar.

Diese Gleichstellung wird gefordert, da sowohl Eigenkapital- auch Fremdkapitalgeber eine berechtigte

Renditeforderung an das Unternehmen stellen (entweder in Form von Zinszahlungen oder in Form

einer Gewinnbeteiligung), die aktuellen Steuersysteme aber ausschließlich die Renditeforderung der

Fremdkapitalgeber als abzugsfähig betrachten. Durch den Steuerabzug der Fremdkapitalzinsen ist es

für Unternehmen in der Regel günstiger Fremdkapital anstatt Eigenkapital aufzunehmen, was zu einer

Verzerrung der optimalen Finanzierungstruktur des Unternehmens führen kann.

Demgegenüber wird teilweise aber auch argumentiert, dass die Nicht-Abzugsfähigkeit von Zahlungen

auf Eigenkapital nur dann als Diskriminierung von Eigenkapital angesehen werden kann, wenn die

Unternehmensebene isoliert von der Ebene der Anteilseigner betrachtet wird. 4 Bezieht man jedoch

die Ebene der Anteilseigner mit ein, hängt eine allfällige Diskriminierung nach Gottholmseder/Handler

von der Steuerbelastung bei ausgeschütteten Unternehmensgewinnen bzw Veräußerungsgewinnen

und jener bei Zinseinkünften im Privatbereich ab. Bei synthetischer Besteuerung von Gewinnen und

Zinsen wird die Ungleichbehandlung von Fremd- und Eigenkapitalzinsen auf Betriebsebene durch die

höhere Besteuerung der Zinseinkünfte im Privatbereich ausgeglichen. Ob eine Finanzierung über neu

eingebrachtes Eigenkapital steuerlich benachteiligt wird, hängt demnach von der Differenz zwischen

Nettoerträgen aus Zinseinkünften und ausbezahlten Unternehmensgewinnen und somit von der

1 Siehe dazu auch den Literaturüberblick bei Bruckner (2009) und Kiesewetter/Niemann (2004).

2 Siehe auch Fehr/Wiegard (2003); Isaac (1997).

3 Siehe dazu ausf. IFA (2012).

4 Siehe Gottholmseder/Handler (2008), 5.

1

Differenz der Steuersätze auf Zinseinkünfte und Unternehmensgewinne ab. Je höher diese Differenz

ausfällt, desto größer ist der Anreiz, stärker auf Fremdfinanzierung zu setzen. Daraus wird klar, dass

bei Körperschaften der Steuersatz der Körperschaftsteuer und der Steuersatz auf Ausschüttungen auf

der einen Seite, sowie der Steuersatz auf Zinseinkünfte auf der anderen Seite bestimmen, wie hoch

der steuerliche Vorteil von Fremdfinanzierung ist. Weiters ist zu beachten, dass ein zu hoch gewählter

Zinssatz für die Eigenkapitalverzinsung zu negativen Investitionsanreizen führen kann. 5 Insbesondere

wäre denkbar, dass Finanzierungsgestaltungen gewählt werden, die Eigenkapitalabzüge im ACE-Land

mit Fremdkapitalfinanzierung in Ländern ohne ACE verbinden, 6 etwa dadurch, dass das abzugsfähige

Eigenkapital verwendet wird um Konzerngesellschaften in anderen Staaten mit Fremdkapital zu

finanzieren. Hierdurch könnte umfassende Steuervermeidung möglich werden.

Aspekte von ACE-Steuersystemen wurden 1994 in Kroatien 7 und 1997 in Italien 8 eingeführt; aber

wenig später (Kroatien: 2000, Italien: 2003) wieder außer Kraft gesetzt. Im Jahr 2011 führte Italien

jedoch wieder einen Betriebsausgabenabzug für fiktive Eigenkapitalzinsen ein. 9 Auch das belgische

Körperschaftsteuerrecht ermöglicht seit dem Jahr 2004 einen Betriebsausgabenabzug fiktiver

Eigenkapitalzinsen. 10 Außerhalb Europas existiert eine vergleichbare Regelung in Brasilien. 11

Während die Diskussion über alternative Besteuerungsmodelle in den 1990er und frühen 2000er

Jahren sehr intensiv geführt wurde, hat sich einerseits die wissenschaftliche Literatur 12 in jüngeren

Jahren nur punktuell mit diesem Thema beschäftigt und andererseits haben auch die nationalen

Steuergesetzgeber nur sehr wenig Aktivität in diese Richtung entfaltet. Die makroökonomische

Literatur, basierend vor allem auf den Erfahrungen aus Kroatien, Italien und Belgien, zeigt zum einen

durch die Einführung von ACE-Aspekten in die nationalen Steuersysteme verursachte Rückgänge an

Steuereinnahmen, zum anderen aber auch dadurch entstehende Wohlfahrtsgewinne (Anstieg der

Kapitalausstattung der Unternehmen, Verringerung der Verschuldungsquote, Anstieg der

Beschäftigungsquote, Anstieg des privaten Konsums) für die Volkswirtschaft. 13 Die

betriebswirtschaftliche Literatur hat sich den Auswirkungen eines ACE-Steuersystems in nur sehr

geringem Ausmaß und vor allem modelltheoretisch gewidmet.

5 Siehe weiterführend Schock (2019), 62 ff.

6 Siehe Hebous/Ruf (2017), 137.

7 Siehe dazu Wagner/Wenger (1996); Keen/King (2002).

8 Siehe Bordignon/Giannini/Panteghini (2001); Panteghini/Parisi/Pighetti (2012).

9 Siehe Panteghini/Parisi/Pighetti (2012).

10 Siehe Gerard (2006).

11 Siehe Klemm (2007).

12 Siehe Petutschnig/Rünger (2016).

13Siehe etwa European Commission (2009); De Mooij/Devereux (2011); IMF (2011); De Mooij (2012); European Commission

(2014); Keen/King (2002).

2

Umfassende empirische Analysen, die sich den Auswirkungen von ACE-Regelungen auf die

Eigenkapitalausstattung, die Eigenkapitalquote (EK-Quote) oder den Verschuldungsgrad der

Unternehmen widmen, sind in nur sehr geringer Zahl vorhanden. Die Untersuchungen von Van

Campenhout/Van Caneghem (2013), Auclert/Struyven (2012) und Princen (2012) beschäftigen sich

vorwiegend mit den Auswirkungen der ACE-Einführung in Belgien auf die effektive Steuerquote der

Unternehmen sowie mit den unternehmensspezifischen und den managerspezifischen Determinanten

(Erfahrung, Ausbildung, Profitabilität etc) der Ausnutzung der als Wahlrecht ausgestalteten belgischen

ACE-Regelung, zeigen aber auch ein Ansteigen der Eigenkapitalbestände der von der Regelung

profitierenden Kapitalgesellschaften. Dabei wird für Belgien gezeigt, dass größere Unternehmen

stärker von einer Eigenkapitalverzinsung profitieren. Dies ist insbesondere darauf zurückzuführen,

dass größere Unternehmen einerseits über größerer Eigenkapitalbestände verfügen und andererseits

schneller zusätzliches Eigenkapital aufnehmen können. Andries et al. (2015) erforschen die Reaktionen

des belgischen Kapitalmarktes auf die Ankündigung und das Inkrafttreten der ACE-Regelung und zeigen

einen signifikanten Anstieg der Aktienpreise der begünstigten Unternehmen. Die Analyse der

Wirkungen der italienischen ACE-Variante von Panteghini et al. (2012) beschäftigt sich mit regionalen

Unterschieden in der Ausnutzung des Wahlrechts zwischen Unternehmen verschiedener italienischer

Regionen, zeigt aber keinen eindeutigen (signifikanten) Trend dahingehend, dass die Einführung der

Eigenkapitalverzinsung einen generellen Anstieg der Eigenkapitalquoten italienischer Unternehmen

bewirkt hätte.

Für Österreich untersuchen Petutschnig/Rünger (2019) die von 1999 bis 2004 anwendbare

Eigenkapitalzuwachsverzinsung gem § 11 KStG. Diese Regelung führte nicht zu einer Verzinsung des

Eigenkapitalbestandes, sondern „nur“ zu einer begünstigten Besteuerung des jährlichen

Eigenkapitalzuwachses. Dabei wurde der jährliche Eigenkapitalzuwachs mit einem vom BMF

veröffentlichten Zinssatz verzinst und dieser fiktive Zinsaufwand wurde mit einem begünstigten

Steuersatz besteuert. Trotz der vergleichsweise geringen Begünstigungswirkung zeigt die Analyse

einen Anstieg des Eigenkapitalbestandes von durchschnittlich 2,22 Prozentpunkten verglichen mit der

Kontrollgruppe. Weiters wird gezeigt, dass die Eigenkapitalzuwachsverzinsung bei kleineren

Unternehmen (gemessen an Eigenkapitalbestand und Bilanzsumme) zu einem stärkeren Anstieg der

Eigenkapitalquote führt als bei größeren Unternehmen. Dieser Effekt wird damit erklärt, dass

Unternehmen die bereits über viel Eigenkapital verfügen einen vergleichsweise geringeren

betriebswirtschaftlichen Anreiz bzw Bedarf haben zusätzliches Eigenkapital aufzubauen.

Darüber hinaus analysiert Petutschnig/Rünger (2016) die ab dem Jahr 2004 eingeführten, historischen

Thesaurierungsbegünstigungen für natürliche Personen bzw Personengesellschaften. Österreich

führte im Jahr 2004 eine Thesaurierungsbegünstigung für natürliche Personen ein, die den

3

Eigenkapitalzuwachs im Wege der Innenfinanzierung befördern sollte (§ 11a EStG).

Petutschnig/Rünger (2016) zeigen, dass die begünstigte Besteuerung nicht entnommener Gewinne

keinen signifikanten Einfluss auf die EK-Quoten der betroffenen Unternehmen hatte. Weiters

untersuchen Petutschnig/Rünger (2016) die Nachfolgeregelung von § 11a EStG den

investitionsbedingten Gewinnfreibetrag gem § 10 EStG (ab 2009). Diese Regelung ist zwar nicht als

Förderung des Eigenkapitals im engeren Sinne anzusehen, könnte aber durch seine

investitionsfördernde Wirkung positive Sekundäreffekte auf das Eigenkapital haben. Auch hier wurde

gezeigt, dass diese Regelung keinen signifikanten Einfluss auf die EK-Quote der begünstigten

Unternehmen hat. Beide für Österreich vorliegenden mikroökonomischen Untersuchungen

analysieren jedoch die Aufkommenswirkung und die Verteilungswirkung der jeweiligen Regelungen

nicht bzw nur unsystematisch. Weiters analysieren sie Regelungen, die nicht zur vollständigen

Verzinsung des Eigenkapitalbestandes führen, sondern jeweils nur den Eigenkapitalzuwachs, also die

Gewinnthesaurierung bzw die Reinvestition des Gewinnes ins Unternehmen, begünstigen.

Diese Lücke soll die vorliegende Studie füllen. In Österreich gibt es aktuell keine explizite

steuerrechtliche Fördermaßnahme für Eigenkapital. Im Bereich der Körperschaftssteuer fehlt eine

entsprechende Bestimmung gänzlich. Im Bereich der Einkommensteuer kann, wie oben angesprochen,

der investitionsbedingte Gewinnfreibetrag als eine den Eigenkapitalaufbau unterstützende

Maßnahme angesehen werden. Die Eigenkapitalförderung bzw die Gleichstellung von Eigen- und

Fremdkapital ist aber kein primäres Ziel dieser Regelung und auch die vorliegenden empirischen

Befunde zeigen keine statistisch signifikanten Ergebnisse. Die vorliegende Studie analysiert daher die

potenziellen Auswirkungen der Einführung einer Eigenkapitalverzinsung in Österreich. Dabei werden

mehrere Reformalternativen und deren Auswirkungen auf den Steueraufwand der Unternehmen und

in weiterer Folge auf das Steueraufkommen, auf Basis historischer Jahresabschlussdaten simuliert. Die

Ergebnisse der vorliegenden Untersuchung haben mehrfach und auch überregional Relevanz und

Aktualität. Zum einen werden unterschiedliche Ausprägungen dieses

Eigenkapitalförderungsinstruments auf deren Wirkungsweise untersucht. Die Berücksichtigung von

Personengesellschaften ermöglicht Rückschlüsse auf die Bedeutung der Gleichstellung von Eigen- und

Fremdkapital bei unterschiedlichen Rechtsformen und bei kleinen und mittelgroßen, nicht

kapitalmarktorientierten Unternehmen, die nicht nur in Österreich, sondern in der gesamten

Europäischen Union große Bedeutung für die Volkswirtschaften und die ökonomische Entwicklung

haben. Die Aktualität der Untersuchung zeigen nicht zuletzt die Diskussionen über die Bedeutung der

steuerlichen Ungleichbehandlung von Eigen- und Fremdkapital für die Finanzkrise 2008/09 14 und vor

den Hintergrund der COIVD-19-Pandemie.

14 Siehe dazu etwa Keen/Klemm/Perry (2010).

42. Eigenkapitalverzinsung

Die steuerliche Abzugsfähigkeit einer fiktiven Eigenkapitalverzinsung kann relativ einfach gestaltet

werden. Dabei kommt der Definition der Bemessungsgrundlage der Eigenkapitalverzinsung und der

Ermittlung des fiktiven Zinssatzes große Bedeutung zu. Hinsichtlich der Bemessungsgrundlage sind

mehrere Varianten denkbar; so könnte etwa der gesamte Eigenkapitalbestand 15 (Variante I) oder

ausschließlich der jährliche Zuwachs zum Eigenkapital (Variante II) als Basis für die Verzinsung dienen,

hierbei könnte noch zwischen der Zuführung von Eigenkapital von außen („Gesellschafterzuschuss“ -

Außenfinanzierung) und der Gewinnthesaurierung („Innenfinanzierung“) unterschieden werden. Die

vorliegende Studie fokussiert hinsichtlich dieser Alternativen auf die Verzinsung des gesamten

Eigenkapitalbestandes (Variante I).

Neben der Definition der Bemessungsgrundlage der Eigenkapitalverzinsung ist die Definition des

anwendbaren Zinssatzes relevant. Die historische österreichische Regelung zur

Eigenkapitalzuwachsverzinsung gem § 11 EStG bzw § 11 KStG idF StRefG 2000 definierte die Ermittlung

des Zinssatzes wie folgt:

„Als angemessener Zinssatz gilt jener, den der Bundesminister für Finanzen mit

Verordnung festsetzt. Der Zinssatz wird folgendermaßen ermittelt: Der

Durchschnitt der Sekundärmarktrenditen gemäß Tabelle 5.5 “Renditen auf dem

inländischen Rentenmarkt” der Statistischen Monatshefte der Oesterreichischen

Nationalbank Spalte 8 “Emittenten Gesamt” oder einer entsprechenden

Nachfolgetabelle wird für den Zeitraum Jänner bis Dezember eines

Kalenderjahres ermittelt und um 0,8 erhöht.“ 16

Aufgrund dieser Ermittlungsmethode ergaben sich für die Jahre der Anwendung der

Eigenkapitalzuwachsverzinsung (2000-2004) folgende Zinssätze:

Historische Zinssätze gem § 11 Abs 1 Z 6 EStG

Jahr 2000 2001 2002 2003 2004

Zinssatz 4,9% 6,2% 5,5% 4,9% 4,23%

Tabelle 1 – Historische Zinssätze gem § 11 Abs 1 Z 6 EStG idF StRefG 2000

Aufgrund des aktuell niedrigeren allgemeinen Zinsumfeldes werden in dieser Studie mehrere

alternative Zinssätze verprobt: 2%, 3%, 4%, und 5%.

15 Hinsichtlich des Eigenkapitalbestandes wäre auch zu beachten, dass die Eigenkapitalbestände von Mutter- und Tochtergesellschaften

nicht mehrfach berücksichtigt werden, also insb jener Eigenkapitalbestandteil der Muttergesellschaft, der auf die Beteiligung an der

Tochtergesellschaft zurückzuführen ist.

16 § 11 Abs 1 Z 6 EStG idF StRefG 2000 (BGBl I 106/1999).

53. Ergebnisse

Die Analyse der Auswirkungen einer Eigenkapitalverzinsung bedient sich einer Simulationsstudie auf

Basis historischer Jahresabschlussdaten (Einzelabschlüsse) österreichischer Unternehmen. Die

Darstellung der Ergebnisse differenziert zwischen Kapitalgesellschaften (Körperschaftsteuer) und

Personengesellschaften mit natürlichen Personen als Gesellschafter (Einkommensteuer).

3.1. Kapitalgesellschaften

Aufgrund der vorliegenden Unternehmensdaten sind für Kapitalgesellschaften zwei

Simulationsmethoden möglich. Simulation 1 modelliert die Reaktion des KSt-Aufkommens bei

Einführung einer Eigenkapitalverzinsung ausschließlich auf Basis des Eigenkapitalbestandes der

Unternehmen. Dabei wird der positive Eigenkapitalbestand mit dem jeweiligen Zinssatz (2%, 3%, 4%

und 5%) verzinst und dieser Betrag mit dem nominellen Körperschaftssteuersatz von 25% multipliziert.

Daraus ergibt sich die Steuerersparnis je Unternehmen, die sodann auf das Gesamtaufkommen der

Körperschaftsteuer hochgerechnet wird.

Diese Simulationsmethode überschätzt tendenziell die Auswirkung der Eigenkapitalverzinsung, da die

Profitabilität der Unternehmen, also die Frage, ob das jeweilige Unternehmen überhaupt einen

steuerpflichtigen Gewinn ausweißt und Steuern zahlt, nicht berücksichtigt wird. Bei einem

Unternehmen, das keinen steuerpflichtigen Gewinn erwirtschaftet, würde der steuerlich abzugsfähige

Eigenkapitalverzinsungsbetrag den steuerlichen Verlust und somit den Verlustvortrag erhöhen, würde

aber im Jahr der Eigenkapitalverzinsung nicht zu einer Steuerersparnis und somit auch nicht zu einer

Reduktion des Steueraufkommens im selben Jahr führen. Da diese temporären Effekte aufgrund der

vorliegenden Daten nicht simuliert werden können, überschätzt diese Simulation die Auswirkung der

Eigenkapitalverzinsung. Der Vorteil dieser Simulationsmethode liegt jedoch darin, dass die

Anforderungen an die zugrundeliegende Datenqualität eher gering sind. Dadurch kann die Stichprobe

sehr groß und der Schätzfehler im Rahmen der Hochrechnung geringgehalten werden.

Die zweite Simulationsmethode versucht die Profitabilität der Unternehmen zu berücksichtigen. Dabei

wird sofern vorhanden der jährliche Steueraufwand verwendet um daraus die steuerliche

Bemessungsgrundlage zu schätzen. Daraus wird sodann die Steuerersparnis des jeweiligen

Unternehmens unter Anwendung einer Eigenkapitalverzinsung ermittelt und daraus die Auswirkungen

auf die Steuereinnahmen des Bundes hochgerechnet. Auch diese Methode ermöglicht es nicht

temporäre Effekte gänzlich auszuschließen. Die Position der Gewinn und Verlustrechnung

„Steueraufwand“ enthält neben den jährlichen Steuerzahlungen auch die Veränderungen der latenten

6Steuern. Latente Steuern sind zukünftige Steuerzahlungen oder Steuerminderungen, die sich aufgrund

von Unterschieden zwischen den steuerrechtlichen und den unternehmensrechtlichen Bilanzierungs-

und Bewertungsvorschriften ergeben. Da diese Methode höhere Anforderungen an die

zugrundeliegende Datenqualität stellt, ist die Stichprobe entsprechend geringer wodurch der

Schätzfehler bei der Hochrechnung der individuellen Steuerersparnis auf das

Körperschaftsteueraufkommen größer wird. Diese Methode unterschätzt tendenziell die Wirkung

einer Eigenkapitalverzinsung auf das Körperschaftsteueraufkommen.

3.1.1. Simulation 1 – Eigenkapitalbezogene Simulation

3.1.1.1. Datenquelle, Datenqualität, Deskriptive Statistik

Die empirischen Daten österreichischer Kapitalgesellschaften werden der Unternehmensdatenbank

„SABINA“ von Bureau van Dijk entnommen. 17 Die Primärquelle der Daten sind die im Firmenbuch

veröffentlichten Jahresabschlüsse österreichischer Kapitalgesellschaften. Der Datensatz besteht aus

153.303 österreichischen aktiven Kapitalgesellschaften (AG, GmbH, SE) während der

Beobachtungperiode 2014 bis 2018. Wegen der für Simulation 1 erforderlichen Tiefe der Datenstruktur

(Kennzahl „Eigenkapital“) verringert sich die Stichprobe auf 108.256 Unternehmen, für die zumindest

einmal im Beobachtungszeitraum die Bilanzposition „Eigenkapital“ ausgewiesen ist. Daraus ergeben

sich 541.280 Firmenjahr-Beobachtungen. Die finale Stichprobe, die ausschließlich jene Beobachtungen

enthält, die über positives Eigenkapital verfügen und um fehlerhafte Daten bereinigt wurde, besteht

aus 485.933 Firmenjahr-Beobachtungen.

Tabelle 3 stellt die Stichprobe, deren Verteilung über den Beobachtungszeitraum und den damit

verbundenen Erfassungsgrad der Grundgesamtheit dar. Dabei zeigt sich ein durchschnittlicher

Erfassungsgrad von 89,52% der österreichischen Kapitalgesellschaften durch die Stichprobe.

Grundgesamtheit Erfassungsquote

Jahr Beobachtungen Kapital- Kapital-

gesellschaften 18 gesellschaften

2014 85.287 100.479 84,88%

2015 90.925 103.101 88,19%

2016 97.425 103.706 93,94%

2017 93.314 104.841 89,00%

2018 99.220 108.364 91,56%

Tabelle 2 – Stichprobengröße und Erfassungsgrad

17 Siehe https://www.bvdinfo.com/de-de/our-products/company-information/national-products/sabina.

18 Quelle: Statistik Austria.

73.1.1.2. Auswirkungen auf das Körperschaftssteueraufkommen

Eine abzugsfähige fiktive Eigenkapitalverzinsung führt bei Verzinsung des gesamten

Eigenkapitalbestandes zu einer entsprechenden Steuerersparnis für das Unternehmen und einer

entsprechenden Reduktion des Körperschaftssteueraufkommens des Bundes. Insofern wird in der

folgenden Simulation der Bestand des Eigenkapitals mit vier unterschiedlichen Zinssätzen (2%, 3%, 4%,

und 5%) verzinst. Aus der simulierten Steuerersparnis der erfassten Unternehmen wird unter

Berücksichtigung der Erfassungsquote der Stichprobe das Gesamtsteueraufkommen der

Körperschaftssteuer abgeschätzt. Mit diesen auf mikroökonomisch-empirischen Daten fußenden

simulierten Gesamtsteuerleistungen der betroffenen Unternehmen können die Auswirkungen einer

steuerlich abzugsfähigen Eigenkapitalverzinsung auf die Steuerlast der Unternehmen und auf das

Steueraufkommen des Bundes analysiert werden.

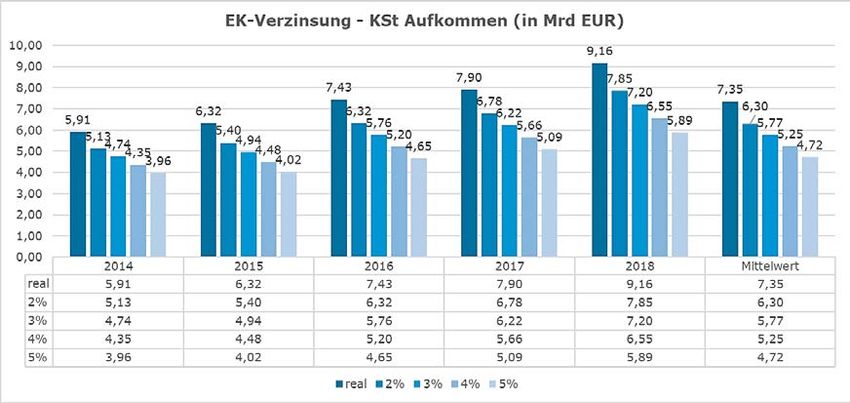

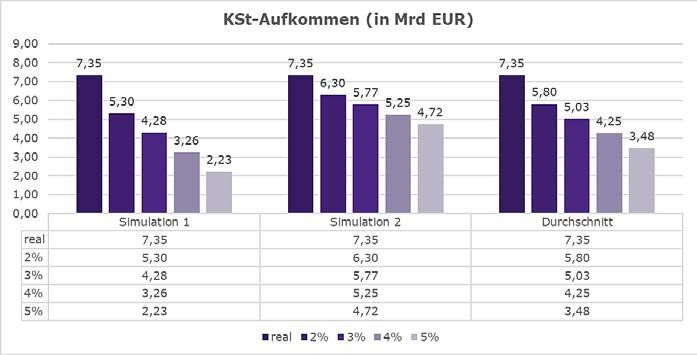

Abbildung 1 – KSt-Aufkommen bei Eigenkapitalverzinsung

Abbildung 1 stellt das tatsächliche Körperschaftssteueraufkommen des Bundes den fiktiven

kumulierten Steuerzahlungen der österreichischen Kapitalgesellschaften bei Anwendung einer

Eigenkapitalverzinsung mit vier unterschiedlichen Zinssätzen (2%, 3%, 4% und 5%) gegenüber. Im

Durchschnitt erzielte der Bund in den Jahren 2014-2018 7,35 Mrd EUR an

Körperschaftsteuereinnahmen mit einem Maximum im Jahr 2018 mit 9,16 Mrd EUR und einem

Minimum im Jahr 2014 mit 5,91 Mrd EUR.

Abhängig vom angewendeten Zinssatz würde sich das Körperschaftssteueraufkommen

durchschnittlich auf 2,23 Mrd EUR (bei 5% Zinssatz) bzw 5,30 Mrd EUR (bei 2% Zinssatz) reduzieren.

Dadurch würde das Steueraufkommen von zuletzt (2018) 9,16 Mrd EUR auf 3,36 Mrd EUR (bei 5%

Zinssatz) bzw 6,84 Mrd EUR (bei 2% Zinssatz) sinken.

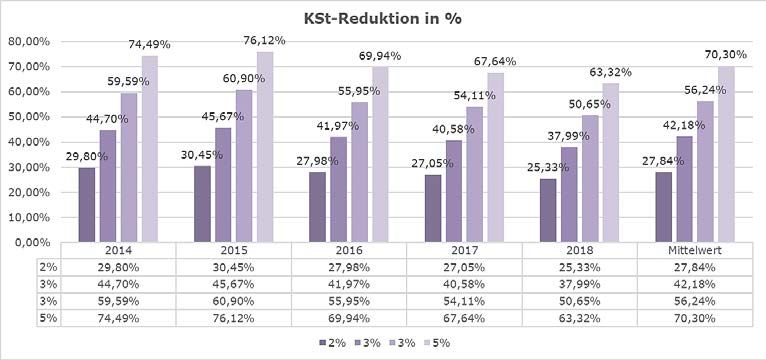

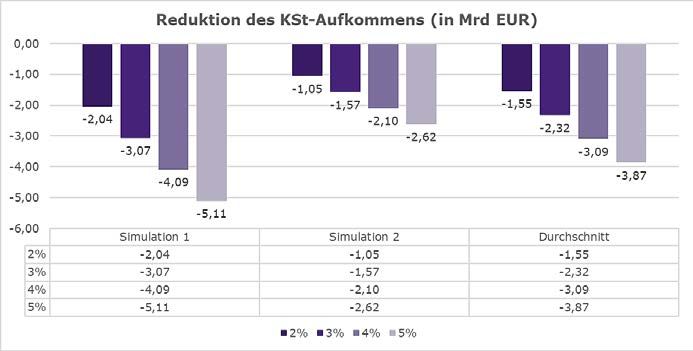

8Daraus ergibt sich, wie aus Abbildung 2 ersichtlich, eine Reduktion des

Körperschaftssteueraufkommens um durchschnittlich zwischen 2,04 Mrd EUR (bei 2% Zinssatz) und

5,11 Mrd EUR (bei 5% Zinssatz). Die geringste Reduktion ergibt sich dabei im Jahr 2014 bei einem

Zinssatz von 2% im Ausmaß von 1,76 Mrd EUR; die höchste Reduktion zeigt die Simulation mit 5%

Zinssatz im Jahr 2018 mit 5,8 Mrd EUR. Bei einem Zinssatz von 2% hätte sich das

Körperschaftssteueraufkommen im Jahr 2018 um 2,32 Mrd EUR reduziert.

Abbildung 2 – KSt-Reduktion (in Mrd EUR)

Bezogen auf die in den Jahren 2014-2018 real erzielten jährlichen Steueraufkommen würde eine

Eigenkapitalverzinsung das Steueraufkommen um durchschnittlich 14,28 % (bei 2% Zinssatz) bzw

35,6% (bei 5% Zinssatz) verringern (siehe Abbildung 3).

Abbildung 3 – Reduktion des Körperschaftssteueraufkommens (in Prozent)

9In Relation zum Bruttoinlandsprodukt (BIP) würde eine Eigenkapitalverzinsung eine Reduktion des

Körperschaftssteueraufkommens bzw eine Steuerentlastung österreichischer Kapitalgesellschaften im

Ausmaß von rund 0,57% (bei 2% Zinssatz) bis 1,42% (bei 5% Zinssatz) bedeuten.

103.1.2. Simulation 2 – Gewinnbezogene Simulation

3.1.2.1. Datenquelle, Datenqualität, Deskriptive Statistik

Die empirischen Daten österreichischer Kapitalgesellschaften werden der Unternehmensdatenbank

„SABINA“ von Bureau van Dijk entnommen. 19 Die Primärquelle der Daten sind die im Firmenbuch

veröffentlichten Jahresabschlüsse österreichischer Kapitalgesellschaften. Der Datensatz besteht aus

153.303 österreichischen aktiven Kapitalgesellschaften (AG, GmbH, SE) während der

Beobachtungperiode 2014 bis 2018.

Wegen der für diese Simulation erforderlichen Tiefe der Datenstruktur (insb Kennzahl „Steuern vom

Einkommen und Ertrag“) verringert sich die Stichprobe auf 8.157 Unternehmen, für die zumindest

einmal im Beobachtungszeitraum die Jahresabschlussposition „Steuern vom Einkommen und Ertrag“

ausgewiesen ist. Daraus ergeben sich 40.785 Firmenjahr-Beobachtungen. Die finale Stichprobe, die

ausschließlich jene Beobachtungen enthält, die über sämtliche erforderliche Daten verfügen (insb

positives Eigenkapital und Steueraufwand), und um fehlerhafte Daten bereinigt wurde, besteht aus

23.395 Firmenjahr-Beobachtungen.

Grundgesamtheit Erfassungsquote KSt KSt-

Erfassungsquote

Jahr Beobachtungen Kapital- Kapital- Beobachtungen Aufkommen

KSt

gesellschaften 20 gesellschaften (Mio EUR) (Mio EUR) 21

2014 4.473 100.479 4,45% 3.490,48 5.906 59,10%

2015 4.626 103.101 4,49% 3.983,49 6.320 63,03%

2016 4.097 103.706 3,95% 3.216,73 7.432 43,28%

2017 5.079 104.841 4,84% 4.858,19 7.904 61,46%

2018 5.120 108.364 4,72% 5.079,19 9.163 55,43%

Tabelle 3 – Stichprobengröße und Erfassungsgrad

Tabelle 3 stellt die Stichprobe, deren Verteilung über den Beobachtungszeitraum und den damit

verbundenen Erfassungsgrad der Grundgesamtheit dar. Dabei zeigt sich ein durchschnittlicher

Erfassungsgrad von 4,5% der österreichischen Kapitalgesellschaften durch die Stichprobe. Vergleicht

man das von der Stichprobe erfasste Körperschaftsteueraufkommen („KSt Beobachtungen“) mit dem

gesamten Körperschaftsteueraufkommen des Bundes („KSt-Aufkommen“) so erfasst die Stichprobe

zwischen 43,28% und 63,03% (Durchschnitt: 56,46%) des österreichischen

Körperschaftsteueraufkommens. Damit repräsentiert die Stichprobe einen signifikanten Anteil der

österreichischen Kapitalgesellschaften und die aufkommensstärksten Betriebe und Branchen.

19 Siehe https://www.bvdinfo.com/de-de/our-products/company-information/national-products/sabina.

20 Quelle: Statistik Austria.

21 Quelle: Statistik Austria.

11Steueraufwand Eigenkapital Bilanzsumme Jahresüberschuss Umsatzerlöse

Jahr (Mittelwert) (Mittelwert) (Mittelwert) (Mittelwert) (Mittelwert)

in TEUR in TEUR in TEUR in TEUR in TEUR

2014 598,63 18.412,74 46.557,94 3.497,85 58.051,26

2015 552,48 20.080,03 49.713,51 3.434,69 70.747,50

2016 251,03 21.751,41 52.814,54 2.449,35 70.601,73

2017 656,47 22.826,77 54.692,59 3.727,88 76.289,68

2018 694,61 24.332,05 57.719,81 3.797,85 83.844,60

Durchschnitt 505,78 21.533,27 52.398,09 3.383,95 71.794,22

Median 4,81 2.810,18 9.856,56 459,38 15.453,64

Minimum 0,00 1,00 1,00 -1.034.335,81 0,00

Maximum 275.758,41 4.760.320,60 10.654.161,90 2.486.573,09 18.189.002,30

Standard-

3.676,55 131.630,81 241.120,20 36.983,46 357.806,06

Abweichung

Tabelle 4 – Deskriptive Statistik der Stichprobe

Tabelle 4 gibt einen Überblick über die für die Untersuchung wesentlichen Kennzahlen der

Unternehmen der Stichprobe. Der durchschnittliche jährliche Steueraufwand der Unternehmen der

Stichprobe beträgt 505.776 EUR, das durchschnittliche Eigenkapital beträgt 21.533.269 EUR, die

durchschnittliche Bilanzsumme 52.398.092 EUR und der durchschnittliche Jahresüberschuss beträgt

3.383.950 EUR bei durchschnittlichen Umsatzerlösen iHv 71.794.220 EUR. Die durchwegs

vergleichsweise großen Unterschiede zwischen den Mittelwerten und den Medianwerten zeigen an,

dass die Stichprobe aus sehr vielen Beobachtungen besteht, die jeweils deutlich geringere Werte als

die Durchschnittswerte aufweisen und die Durchschnittswerte von wenigen sehr großen

Unternehmen nach oben verzerrt werden. Dies entspricht weitgehend der Struktur der

österreichischen Wirtschaft, die auf sehr vielen sehr kleinen Unternehmen basiert und im

internationalen Vergleich eher wenige sehr große Unternehmen aufweist.

3.1.2.2. Auswirkungen auf das Körperschaftssteueraufkommen

Eine abzugsfähige fiktive Eigenkapitalverzinsung führt bei Verzinsung des gesamten

Eigenkapitalbestandes zu einer entsprechenden Steuerersparnis für das Unternehmen und einer

entsprechenden Reduktion des Körperschaftssteueraufkommens des Bundes. Insofern wird in der

folgenden Simulation der Bestand des Eigenkapitals mit vier unterschiedlichen Zinssätzen (2%, 3%, 4%,

und 5%) verzinst. Aus den simulierten Steuerzahlungen der erfassten Unternehmen wird unter

Berücksichtigung der Erfassungsquote der Stichprobe das Gesamtsteueraufkommen der

Körperschaftssteuer abgeschätzt. Mit diesen auf mikroökonomisch-empirischen Daten fußenden

simulierten Gesamtsteuerleistungen der betroffenen Unternehmen können die Auswirkungen einer

12steuerlich abzugsfähigen Eigenkapitalverzinsung die Steuerlast der Unternehmen und auf das

Steueraufkommen des Bundes analysiert werden.

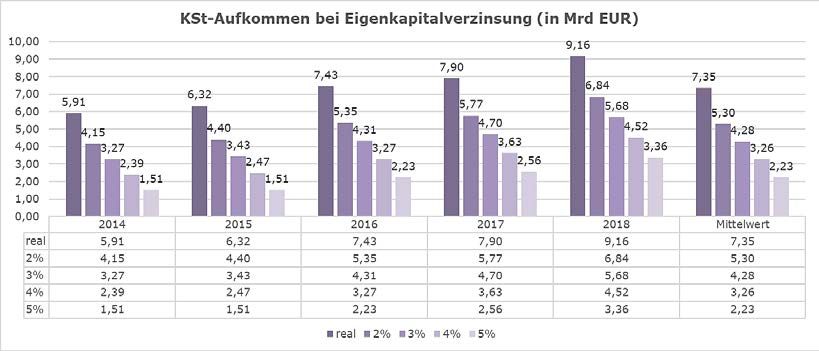

Abbildung 4 – KSt-Aufkommen bei Eigenkapitalverzinsung

Abbildung 4 stellt das tatsächliche Körperschaftssteueraufkommen des Bundes den fiktiven

kumulierten Steuerzahlungen der österreichischen Kapitalgesellschaften bei Anwendung einer

Eigenkapitalverzinsung mit vier unterschiedlichen Zinssätzen (2%, 3%, 4% und 5%) gegenüber. Im

Durchschnitt erzielte der Bund in den Jahren 2014-2018 7,35 Mrd EUR an

Körperschaftsteuereinnahmen mit einem Maximum im Jahr 2018 mit 9,16 Mrd EUR und einem

Minimum im Jahr 2014 mit 5,91 Mrd EUR.

Abhängig vom angewendeten Zinssatz würde sich das Körperschaftssteueraufkommen

durchschnittlich auf 4,72 Mrd EUR (bei 5% Zinssatz) bzw 6,30 Mrd EUR (bei 2% Zinssatz) reduzieren.

Dadurch würde das Steueraufkommen von zuletzt (2018) 9,16 Mrd EUR auf 5,89 Mrd EUR (bei 5%

Zinssatz) bzw 7,85 Mrd EUR (bei 2% Zinssatz) sinken.

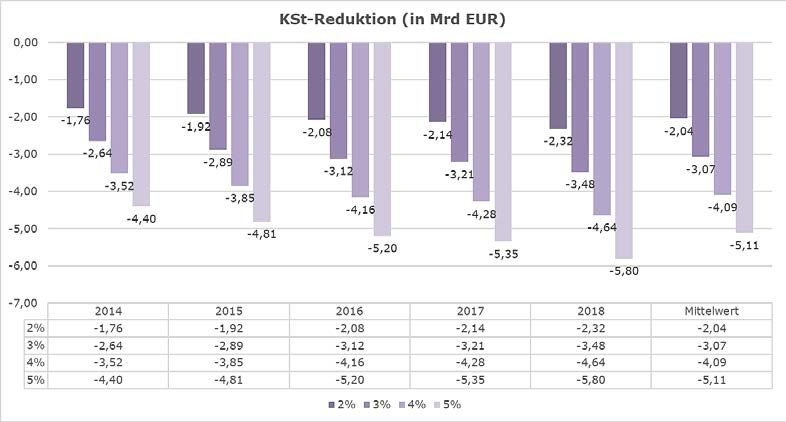

Daraus ergibt sich, wie aus Abbildung 5 ersichtlich, eine durchschnittliche Reduktion des

Körperschaftssteueraufkommens um durchschnittlich zwischen 1,05 Mrd EUR (bei 2% Zinssatz) und

2,62 Mrd EUR (bei 5% Zinssatz). Die geringste Reduktion ergibt sich dabei im Jahr 2014 bei einem

Zinssatz von 2% im Ausmaß von 0,78 Mrd EUR; die höchste Reduktion zeigt die Simulation mit 5%

Zinssatz im Jahr 2018 mit 3,27 Mrd EUR. Bei einem Zinssatz von 2% hätte sich das

Körperschaftssteueraufkommen im Jahr 2018 um 1,31 Mrd EUR reduziert. Bezogen auf die in den

Jahren 2014-2018 real erzielten jährlichen Steueraufkommen würde eine Eigenkapitalverzinsung das

Steueraufkommen um durchschnittlich 14,28 % (bei 2% Zinssatz) bzw 35,6% (bei 5% Zinssatz)

verringern (siehe Abbildung 6).

13Abbildung 5 – Reduktion des Körperschaftssteueraufkommens (in Mrd EUR)

Bezogen auf das Bruttoinlandsprodukt (BIP) würde eine Eigenkapitalverzinsung eine Reduktion des

Körperschaftssteueraufkommen Steuerentlastung österreichischer Kapitalgesellschaften im Ausmaß

von rund 0,29% (bei 2% Zinssatz) bis 0,73% (bei 5% Zinssatz) bedeuten. Im Jahr 2018 ergibt sich bei

einer Verzinsung mit 5% die höchste Reduktion im Ausmaß von 0,85% des BIP.

Abbildung 6 – Reduktion des Körperschaftssteueraufkommens in %

143.1.3. Gegenüberstellung der beiden Simulationsmethoden

Wie oben beschrieben haben beide Simulationsmethoden Vor- und Nachteile. Simulationsmethode 1

überschätzt tendenziell die Auswirkung der Eigenkapitalverzinsung, da sie die Profitabilität bzw die

Steuerleistung der betrachteten Unternehmen nicht berücksichtigt und somit implizit davon ausgeht,

dass die Eigenkapitalverzinsung jedenfalls zu einer Steuerersparnis führt. Bei einem Unternehmen, das

keinen steuerpflichtigen Gewinn erwirtschaftet, würde der steuerlich abzugsfähige

Eigenkapitalverzinsungsbetrag den steuerlichen Verlust und somit den Verlustvortrag erhöhen, würde

aber im Jahr der Eigenkapitalverzinsung nicht zu einer Steuerersparnis und somit auch nicht zu einer

Reduktion des Steueraufkommens im selben Jahr führen. Da diese temporären Effekte aufgrund der

vorliegenden Daten nicht simuliert werden können, überschätzt diese Simulation die Auswirkung der

Eigenkapitalverzinsung.

Bei Simulationsmethode 2 ist demgegenüber aufgrund der geringen Stichprobengröße eher davon

auszugehen, dass sie die Aufkommenswirkung tendenziell unterschätzt. Aus diesem Grund werden im

Folgenden die Ergebnisse beider Methoden einander gegenübergestellt und zusätzlich das

arithmetische Mittel aus beiden dargestellt.

Abbildung 7 stellt die Ergebnisse beider Simulationen hinsichtlich der Reduktion des KSt-Aufkommens

bei Anwendung einer Eigenkapitalverzinsung dar. Im Durchschnitt zeigt sich ein Aufkommensrückgang

bei einem Zinssatz von 2% um 1,55 Mrd EUR jährlich bzw bei einem Zinssatz von 5% um 3,87 Mrd EUR

jährlich. Dies stellt eine Reduktion des KSt-Aufkommens auf Basis des fünfjährigen Durchschnitts

(2014-2018) des real erzielten KSt-Aufkommens um 21,06% (bei einem Zinssatz von 2%) bzw um

52,95% (bei einem Zinssatz von 5%) dar. Wie aus Abbildung 8 ersichtlich wird, würde dadurch das KSt-

Aufkommen bei einem Zinssatz von 2% auf durchschnittlich 5,80 Mrd EUR jährlich bzw bei einem

Zinssatz von 5% auf 3,48 Mrd EUR jährlich sinken.

Abbildung 7 – Gegenüberstellung – Reduktion des KSt-Aufkommens (in Mrd EUR)

15Abbildung 8 – Gegenüberstellung – KSt-Aufkommen (in Mrd EUR)

Reiht man die Unternehmen nach ihrer Bilanzsumme in Dezile, so wird deutlich, dass der

Absolutbetrag der Steuerersparnis mit der Größe des Unternehmens zunimmt (siehe Tabelle 5). Dieses

Ergebnis ist nur wenig überraschend, da Unternehmen mit einer größeren Bilanzsumme in der Regel

auch über höhere Eigenkapitalbeträge verfügen. Tabelle 5 stellt die Steuerersparnis nach

Unternehmensgröße gegliedert für beide Simulationen sowie für das arithmetische Mittel der beiden

Simulationen dar.

Die kleinsten Unternehmen (Dezil 1) würden bei Simulation 1 jährlich durchschnittlich eine

Steuerentlastung zwischen 306 EUR (bei 2 % Zinssatz) und 762 EUR (bei 5% Zinssatz) verzeichnen; bei

Simulation 2 zwischen 157 EUR (bei 2 % Zinssatz) und 391 EUR (bei 5% Zinssatz) und im Durchschnitt

der beiden Simulationen würde die jährliche Steuerbelastung der kleinsten Unternehmen zwischen

232 EUR (bei 2 % Zinssatz) und 577 EUR (bei 5% Zinssatz) betragen.

Bei den größten Unternehmen (Dezil 10) würde die Entlastung bei Simulation 1 jährlich zwischen 1,045

Mio EUR (bei 2 % Zinssatz) und 2,61 Mio EUR (bei 5% Zinssatz) betragen; bei Simulation 2 zwischen

536.179 EUR (bei 2 % Zinssatz) und 1,34 Mio EUR (bei 5% Zinssatz) und im Durchschnitt der beiden

Simulationen würde die jährliche Steuerbelastung der größten Unternehmen zwischen 790.717 EUR

(bei 2 % Zinssatz) und 1,98 Mio EUR (bei 5% Zinssatz) betragen.

Die mittelgroßen Kapitalgesellschaften (Dezile 4 bis 7) würden durchschnittlich bei Simulation 1 um

Beträge zwischen 12.668 EUR (bei 2% Zinssatz) und 124.979 EUR (bei 5% Zinssatz), bei Simulation 2 um

Beträge zwischen 6.498 EUR (bei 2% Zinssatz) und 64.110 EUR (bei 5% Zinssatz) und im arithmetischen

Mittel der beiden Simulationen um Beträge zwischen 9.583 EUR (bei 2% Zinssatz) und 94.545 EUR (bei

5% Zinssatz) entlastet werden.

16Ersparnis Ersparnis Ersparnis Ersparnis

(bei 2% Zinssatz) (bei 3% Zinssatz) (bei 4% Zinssatz) (bei 5% Zinssatz)

Dezile Sim. 1 Sim. 2 Durchsch. Sim. 1 Sim. 2 Durchsch. Sim. 1 Sim. 2 Durchsch. Sim. 1 Sim. 2 Durchsch.

1

306 157 232 458 235 347 610 313 462 762 391 577

(0%-10%)

2

1.692 868 1.280 2.538 1.302 1.920 3.384 1.736 2.560 4.230 2.170 3.200

(10%-20%)

3

5.384 2.762 4.073 8.075 4.142 6.108 10.767 5.523 8.145 13.459 6.904 10.182

(20%-30%)

4

12.668 6.498 9.583 18.999 9.746 14.373 25.333 12.995 19.164 31.667 16.244 23.955

(30%-40%)

5

21.485 11.021 16.253 32.228 16.532 24.380 42.970 22.042 32.506 53.713 27.553 40.633

(40%-50%)

6

33.076 16.967 25.022 49.614 25.450 37.532 66.151 33.933 50.042 82.688 42.416 62.552

(50%-60%)

7

49.992 25.644 37.818 74.988 38.466 56.727 99.984 51.288 75.636 124.979 64.110 94.545

(60%-70%)

8

79.904 40.988 60.446 119.854 61.481 90.668 159.806 81.975 120.891 199.759 102.469 151.114

(70%-80%)

9

154.073 79.034 116.554 231.108 118.550 174.829 308.144 158.067 233.106 385.181 197.584 291.382

(80%-90%)

10

1.045.256 536.179 790.717 1.567.885 804.269 1.186.077 2.090.512 1.072.358 1.581.435 2.613.141 1.340.448 1.976.794

(90%-100%)

Tabelle 5 – Durchschnittliche Steuerersparnis nach Unternehmensgröße

17Tabelle 5 zeigt, dass der Absolutbetrag der Steuerersparnis mit der Größe des Unternehmens steigt.

Diese Relation wird auch aus Tabelle 6 ersichtlich, die den jeweiligen Anteil der Unternehmen an der

Gesamtentlastung nach Unternehmensgröße darstellt. Auch hier werden die Unternehmen nach ihrer

Bilanzsumme in Dezile unterteilt. Der relative Anteil an der Gesamtentlastung ist vom angewendeten

Zinssatz der Eigenkapitalzuwachsverzinsung unabhängig, weshalb Tabelle 6 keine differenzierte

Darstellung nach den angewendeten Zinssätzen enthält. In beiden Simulationen steigt der Anteil am

Gesamtentlastungsvolumen mit der Größe der Unternehmen an. Der Gruppe der kleinsten

Unternehmen (Dezil 1) kommt ein Anteil von 0,12% (Simulation 1) bzw 0,02% (Simulation 2) –

durchschnittlich 0,07% – des Gesamtentlastungsvolumens zu. Der Anteil der größten Unternehmen

(Dezil 10) an der Gesamtentlastung würde je nach Simulationsmethode zwischen 74,15% und 92,43%

(durchschnittlich 83,29%) betragen. Dies bedeutet, dass beispielsweise bei einer

Eigenkapitalverzinsung mit 2% vom Gesamtentlastungsvolumen von rund 1,55 Mrd EUR 1,15 Mio EUR

auf die größten Unternehmen entfallen würde.

Anteil an der Gesamtentlastung

Dezile

Simulation 1 Simulation 2 Durchschnitt

1 (0%-10%) 0,12% 0,02% 0,07%

2 (10%-20%) 0,03% 0,12% 0,07%

3 (20%-30%) 0,07% 0,39% 0,23%

4 (30%-40%) 0,15% 0,91% 0,53%

5 (40%-50%) 0,27% 1,54% 0,91%

6 (50%-60%) 0,47% 2,38% 1,43%

7 (60%-70%) 0,85% 3,60% 2,23%

8 (70%-80%) 1,64% 5,78% 3,71%

9 (80%-90%) 3,96% 11,11% 7,54%

10 (90%-100%) 92,43% 74,15% 83,29%

Tabelle 6 – Anteil an der Gesamtentlastung nach Unternehmensgröße

Zwar wird aus Tabelle 5 und Tabelle 6 ersichtlich, dass der Absolutbetrag der Steuerersparnis mit der

Größe des Unternehmens steigt, dies ist aber eine automatische Reaktion, die auf die Tatsache

zurückzuführen ist, dass größere Unternehmen in aller Regel über höhere Eigenkapitalbestände

verfügen. Diese Beziehung sagt aber nicht zwingend etwas über die Profitabilität des Unternehmens

und über die relative Steuerleistung bzw effektive Steuerquote des Unternehmens aus. Insofern kann

daraus nicht geschlossen werden, dass große Unternehmen relativ zu ihrer Größe stärker von einer

Eigenkapitalverzinsung profitieren würden als kleine oder mittelgroße Unternehmen.

18Um entsprechende Aussagen zur Entlastungswirkung einer steuerlich abzugsfähigen

Eigenkapitalverzinsung tätigen zu können, wird in Tabelle 7 die durch die Eigenkapitalverzinsung

eintretende Steuerersparnis relativ zum Steueraufwand vor Berücksichtigung der

Eigenkapitalverzinsung dargestellt. Aufgrund der dafür erforderlichen Datenqualität und Datentiefe ist

diese Darstellung nur für die Ergebnisse der Simulation 2 möglich. Reiht man die Unternehmen

wiederum nach deren Größe in 10 Dezile so zeigt sich, dass kleinere Unternehmen (Dezil 1) in etwas

geringerem Ausmaß von einer Eigenkapitalverzinsung profitieren würden.

Ersparnis in % des Ersparnis in % des Ersparnis in % des Ersparnis in % des

Dezile Steueraufwand Steueraufwand Steueraufwand Steueraufwand

(bei 2% Zinssatz) (bei 3% Zinssatz) (bei 4% Zinssatz) (bei 5% Zinssatz)

1 (0%-10%) 16,64% 24,97% 33,29% 41,61%

2 (10%-20%) 24,38% 36,57% 48,76% 60,95%

3 (20%-30%) 22,92% 34,39% 45,85% 57,31%

4 (30%-40%) 22,89% 34,33% 45,78% 57,22%

5 (40%-50%) 21,45% 32,17% 42,90% 53,62%

6 (50%-60%) 20,01% 30,01% 40,02% 50,02%

7 (60%-70%) 21,64% 32,46% 43,28% 54,10%

8 (70%-80%) 22,89% 34,33% 45,78% 57,22%

9 (80%-90%) 23,91% 35,86% 47,82% 59,77%

10 (90%-100%) 27,51% 41,26% 55,02% 68,77%

Tabelle 7 – Steuerersparnis in % des Steueraufwands

Abhängig vom angewendeten Eigenkapitalzinssatz beträgt die durchschnittliche Steuerersparnis

zwischen 16,64% (bei 2% Zinssatz) und 41,61% (bei 5% Zinssatz) der Steuerzahlung vor

Berücksichtigung der Eigenkapitalverzinsung. Bei den mittelgroßen Unternehmen (Dezile 4 bis 7)

würde die Steuerersparnis bei einem Zinssatz von 2% zwischen 20,01% und 22,89% bzw bei einem

Zinssatz von 5% zwischen 50,02% und 57,22% des Steueraufwands vor Berücksichtigung der

Eigenkapitalverzinsung betragen. Zwar würden die größten Unternehmen die relativ zum

Steueraufwand größten Entlastungen im Ausmaß zwischen 27,51% (bei 2 % Zinssatz) und 68,77% (bei

5% Zinssatz) des ausgewiesenen durchschnittlichen Steueraufwands vor Berücksichtigung der

Eigenkapitalverzinsung verzeichnen. Der Unterschied zwischen den durchschnittlichen Entlastungen

zwischen den einzelnen Dezilen ist aber weitaus geringer als bei der Betrachtung der Absolutbeträge.

Dies ist darauf zurückzuführen, dass in der Regel auch der Steueraufwand mit wachsender

Unternehmensgröße zunimmt.

Die Tabellen 5, 6 und 7 zeigen somit, dass die Steuerersparnis aus einer Eigenkapitalverzinsung

naturgemäß mit der Größe des Unternehmens ansteigt. Während die Unterschiede der

19Absolutbeträge der Steuerersparnis zwischen den kleinsten und größten Unternehmen sehr groß sind,

sind diese Unterschiede, wenn sie zum Steueraufwand in Beziehung gesetzt werden eher gering.

3.2. Personengesellschaften

Bei der Simulation der Aufkommenswirkung einer Eigenkapitalverzinsung für Personengesellschaften

sind mehrere Aspekte zu beachten. Das steuerrechtliche Transparenzprinzip führt dazu, dass die

Personengesellschaft zwar das Objekt der steuerlichen Gewinnermittlung ist, die Besteuerung erfolgt

aber direkt beim Gesellschafter. Dies hat für die Simulation zwei wesentliche Folgen. Zum einen

weißen Personengesellschaften in ihren Jahresabschlüssen keinen Steueraufwand aus und zum

anderen ist die Höhe der effektiven Steuerzahlung der Personengesellschafter nicht aus den

offengelegten Daten ablesbar. Die Simulation verwendet daher drei unterschiedliche

Durchschnittsteuersätze (20%, 30% und 40%) um die Aufkommenswirkung zu ermitteln.

Des Weiteren ermöglicht die Datenverfügbarkeit ausschließlich die Durchführung der oben

beschriebenen Simulationsmethode 1. Diese Methode modelliert die Reaktion des Ertragsteuer-

Aufkommens bei Einführung einer Eigenkapitalverzinsung ausschließlich auf Basis des

Eigenkapitalbestandes der Unternehmen. Dabei wird der positive Eigenkapitalbestand mit dem

jeweiligen Zinssatz (2%, 3%, 4% und 5%) verzinst und dieser Betrag mit drei unterschiedlichen

Durchschnittsteuersätzen (20%, 30% und 40%) multipliziert. Daraus ergibt sich die Steuerersparnis je

Unternehmen, die sodann auf das Gesamtaufkommen der Einkommensteuer hochgerechnet wird.

Diese Simulationsmethode überschätzt tendenziell die Auswirkung der Eigenkapitalverzinsung, da die

Profitabilität der Unternehmen, also die Frage, ob das jeweilige Unternehmen überhaupt einen

steuerpflichtigen Gewinn ausweißt und die Gesellschafter entsprechend Steuern zahlen, nicht

berücksichtigt wird. Bei einem Unternehmen, das keinen steuerpflichtigen Gewinn erwirtschaftet,

würde der steuerlich abzugsfähige Eigenkapitalverzinsungsbetrag den steuerlichen Verlust und somit

den Verlustvortrag des Gesellschafters erhöhen, würde aber im Jahr der Eigenkapitalverzinsung nicht

zu einer Steuerersparnis und somit auch nicht zu einer Reduktion des Steueraufkommens im selben

Jahr führen. Da diese temporären Effekte aufgrund der vorliegenden Daten nicht simuliert werden

können, überschätzt diese Simulation die Auswirkung der Eigenkapitalverzinsung. Der Vorteil dieser

Simulationsmethode liegt jedoch darin, dass die Anforderungen an die zugrundeliegende

Datenqualität eher gering sind. Dadurch kann die Stichprobe sehr groß und der Schätzfehler im

Rahmen der Hochrechnung geringgehalten werden.

203.2.1. Datenquelle, Datenqualität, Deskriptive Statistik

Die empirischen Daten österreichischer Personengesellschaften werden der Unternehmensdatenbank

„SABINA“ von Bureau van Dijk entnommen. 22 Die Primärquelle der Daten sind die im Firmenbuch

veröffentlichten Jahresabschlüsse österreichischer Personengesellschaften. Der Datensatz besteht aus

16.562 österreichischen aktiven Personengesellschaften (OG, KG, GmbH & Co KG) während der

Beobachtungperiode 2014 bis 2018. Wegen der für die Simulation erforderlichen Tiefe der

Datenstruktur (Kennzahl „Eigenkapital“) verringert sich die Stichprobe auf 10.682 Unternehmen, für

die zumindest einmal im Beobachtungszeitraum die Bilanzposition „Eigenkapital“ ausgewiesen ist.

Daraus ergeben sich 53.410 Firmenjahr-Beobachtungen.

Tabelle 8 stellt die Stichprobe, deren Verteilung über den Beobachtungszeitraum und den damit

verbundenen Erfassungsgrad der Grundgesamtheit dar. Dabei zeigt sich ein durchschnittlicher

Erfassungsgrad von 19,47% der österreichischen Personengesellschaften durch die Stichprobe.

Grundgesamtheit Erfassungsquote

Jahr Beobachtungen Personen- Personen-

gesellschaften 23 gesellschaften

2014 10.682 58.857 18,15%

2015 10.682 53.666 19,90%

2016 10.682 53.886 19,82%

2017 10.682 53.781 19,86%

2018 10.682 54.404 19,63%

Tabelle 8 – Stichprobengröße und Erfassungsgrad

3.2.2. Aufkommenswirkung

Wie oben skizziert ist die Simulation der Aufkommenswirkung einer Eigenkapitalverzinsung für

Personengesellschaften bzw Einzelunternehmen bei der in Österreich vorliegenden Datenlage nur

unvollständig möglich. Aus dieser Unvollständigkeit ergeben sich zwangsläufig Schätzfehler, deren

Größe und Bedeutung nicht festgestellt werden kann. Diese Ungenauigkeit und Unvollständigkeit ist

der geringen öffentlichen Verfügbarkeit von entsprechenden Daten von Personengesellschaften und

bilanzierenden Einzelunternehmen geschuldet. Auf diese Unvollständigkeit und Ungenauigkeit ist bei

der Interpretation der Simulationsergebnisse Rücksicht zu nehmen, insb können die Ergebnisse nur als

Bandbreite einer möglichen Reduktion des Steueraufkommens des Bundes angesehen werden.

22 Siehe https://www.bvdinfo.com/de-de/our-products/company-information/national-products/sabina.

23 Quelle: Statistik Austria.

21Tabelle 9 und Abbildung 9 zeigen die Ergebnisse der Simulation einer Eigenkapitalverzinsung bei

Personengesellschaften dar. Dabei werden drei Szenarien hinsichtlich des effektiven Steuersatzes der

Personengesellschafter (20%, 30% und 40%) und vier Szenarien hinsichtlich des Zinssatzes der

Eigenkapitalverzinsung (2%, 3%, 4% und 5%) simuliert. Die Berechnungsbasis für die Simulation stellen

die veröffentlichten Eigenkapitalbestände der österreichischen Personengesellschaften dar, die sich

aus der Eigenkapitalverzinsung ergebende Steuerersparnis wird unter Berücksichtigung des

Erfassungsgrades der Grundgesamtheit durch die Stichprobe hochgerechnet.

Abbildung 9 – Reduktion Steueraufkommen Personengesellschaften (in Mrd EUR)

Reduktion Steueraufkommen (in Mio EUR)

Effektiver Steuersatz 20%

EK-Zinssatz 2014 2015 2016 2017 2018 Mittelwert

2% 603,72 582,39 715,53 792,39 829,40 704,68

3% 905,58 873,58 1.073,30 1.188,58 1.244,10 1.057,03

4% 1.207,43 1.164,77 1.431,06 1.584,77 1.658,80 1.409,37

5% 1.509,29 1.455,97 1.788,88 1.980,97 2.073,50 1.761,71

Effektiver Steuersatz 30%

EK-Zinssatz 2014 2015 2016 2017 2018 Mittelwert

2% 905,57 873,58 1.073,30 1.188,58 1.244,10 1.057,03

3% 1.358,36 1.310,37 1.609,95 1.782,87 1.866,15 1.585,54

4% 1.811,15 1.747,16 2.146,59 2.377,16 2.488,20 2.114,05

5% 2.263,94 2.183,95 2.683,24 2.971,45 3.110,25 2.642,57

Effektiver Steuersatz 40%

EK-Zinssatz 2014 2015 2016 2017 2018 Mittelwert

2% 1.207,43 1.164,77 1.431,06 1.584,77 1.658,80 1.409,37

3% 1.811,15 1.747,16 2.146,59 2.377,16 2.488,20 2.114,05

4% 2.414,86 2.329,55 2.862,12 3.169,55 3.317,60 2.818,74

5% 3.018,58 2.911,94 3.577,66 3.961,93 4.147,00 3.523,42

Tabelle 9 – Reduktion Steueraufkommen Personengesellschaften (in Mrd EUR)

22Die Ergebnisse zeigen, dass abhängig vom angewendeten Eigenkapitalzinssatz und vom

angenommenen Durchschnittssteuersatz, die Reduktion des Steueraufkommens zwischen

603 Mio EUR (2% Zinssatz, 20% Steuersatz, Jahr 2014) und 4,14 Mrd EUR (5% Zinssatz, 40% Steuersatz,

Jahr 2018) betragen würde. Basierend auf dem fünfjährigen arithmetischen Mittel der

Eigenkapitalbestände ergibt sich, bei einem angenommenen Durchschnittssteuersatz von 20%, eine

Aufkommensreduktion im Ausmaß von 704 Mio EUR (bei 2% Zinssatz) bis 1,76 Mrd EUR (bei 5%

Zinssatz). Bei einem angenommenen Durchschnittssteuersatz von 30% ergibt sich eine

Aufkommensreduktion im Ausmaß von 1,06 Mrd EUR (bei 2% Zinssatz) bis 2,64 Mrd EUR (bei 5%

Zinssatz) und bei einem angenommenen Durchschnittssteuersatz von 40% im Ausmaß von 1,41 Mio

EUR (bei 2% Zinssatz) bis 3,52 Mrd EUR (bei 5% Zinssatz).

Setzt man diese Reduktion in Beziehung zum fünfjährigen Durchschnitt der Steuereinnahmen des

Bundes aus veranlagter Einkommensteuer und Körperschaftsteuer, so beträgt diese Reduktion

zwischen 6,31% (2% Zinssatz, 20% Steuersatz) und 31,54% (5% Zinssatz, 40% Steuersatz);

durchschnittlich rund 48%.

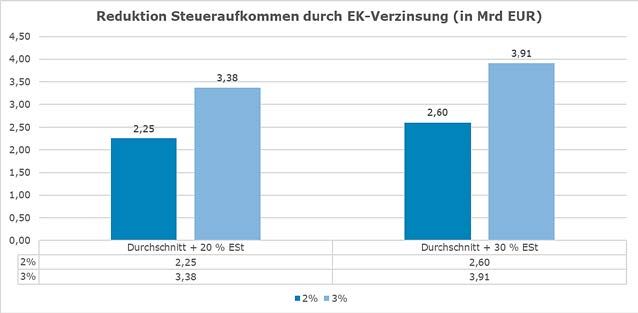

3.3. Zusammenführung der Ergebnisse

Reduktion Steueraufkommen (in Mrd EUR)

Zinssatz

Simulation

2% 3% 4% 5%

Durchschnitt

2,251 3,377 4,503 5,628

+ 20 % ESt

Durchschnitt

2,604 3,905 5,207 6,509

+ 30 % ESt

Durchschnitt

2,956 4,434 5,912 7,390

+ 40 % ESt

Simulation 1

2,749 4,124 5,498 6,873

+ 20 % ESt

Simulation 1

3,102 4,652 6,203 7,754

+ 30 % ESt

Simulation 1

3,454 5,181 6,908 8,635

+ 40 % ESt

Simulation 2

1,753 2,630 3,507 4,384

+ 20 % ESt

Simulation 2

2,106 3,159 4,212 5,264

+ 30 % ESt

Simulation 2

2,458 3,687 4,916 6,145

+ 40 % ESt

Tabelle 10 – Zusammenführung der Ergebnisse

Tabelle 10 führt die Ergebnisse der verschiedenen Simulationen und Szenarien zusammen. Dabei

werden jeweils die Ergebnisse der Simulationen für Kapitalgesellschaften („Simulation 1“,

„Simulation 2“, „Durchschnitt“) mit den Ergebnissen der Simulationen für Personengesellschaften

23Sie können auch lesen