Fixed Income Präsentation Ergebnisse Q2 2018 - Aareal Bank AG, Wiesbaden 14. August 2018

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Fixed Income Präsentation Ergebnisse Q2 2018 Aareal Bank AG, Wiesbaden 14. August 2018

Agenda

Aareal Bank Gruppe im Überblick

Highlights

Ergebnisse Q2/2018

Geschäftsentwicklung Segmente

Konzernergebnisse Q2/2018

Kapital-, Bilanzstruktur und Refinanzierungsposition

Portfolioqualität

Ausblick

Anhang

Konzernergebnisse Entwicklung CRE Portfolio

Aareal 2020 ADIs

Basel IV/ IRFS 9/ Nachhaltigkeit

ausgefallende Forderungen RWA Split

SREP Kontakte

2

Aareal Bank Gruppe im Überblick

Geschäftssegmente

Aareal Bank Group

Consulting / Dienstleistungen für die

Strukturierte Immobilienfinanzierungen

Immobilienwirtschaft

Marktführendes integriertes Zahlungsverkehrs-

Internationale Aufstellung und Geschäftsaktivitäten

system für die deutsche Wohnungs- und

auf drei Kontinenten – in Europa,

gewerbliche Immobilienwirtschaft sowie

den Nordamerika und Asien die Energiewirtschaft

Finanzierung von Gewerbeimmobilien,

Marktführende IT-Systeme für das Management

insbesondere Büros, Hotels, Shoppingcenter

von Wohn- und Gewerbeimmobilien in Europa

sowie Logistik- und Wohnimmobilien in 20 Ländern

Internationale Präsenz: Frankreich, Niederlande,

Gesamtbestand: 26,5 Mrd. €

Großbritannien und Skandinavien

4

Strukturierte Immobilienfinanzierungen

Aareal Bank Group

Fokussierung auf 1. Rang Finanzierungen

Beispiele für Immobilienfinanzierungen:

Finanzierungen von Einzelobjekten

Portfoliofinanzierung (national und/oder

international)

Langjährige Erfahrung mit Spezialimmobilien in

lokalen Märkten

Lokale Expertenteams an 15 Standorten

Spezialisten aus der Industrie

unterstützen mit Fachwissen am Standort

Wiesbaden

Kombination von ausgewiesenen Fachleuten

aus über 25 Nationen und

branchenspezifisches Know-how

5

Consulting / Dienstleistung

Aareal Bank Group

Aareon Group Aareal Bank

IT Dienstleistungen Zahlungsverkehr

Europäischer Marktführer im Bereich IT- Marktführer im Bereich Zahlungsverkehrs-

Systeme für das Managen von Wohn- und systeme in der institutionellen

Gewerbeimmobilienportfolios Wohnungswirtschaft in Deutschland

Automatisierte ERP Systeme: Zielkunden sind große Immobilien-

Lizenzen und SaaS Lösungen gesellschaften/ Manager und Versorger

Umfangreiche Produktpalette an

Größter Marktanteil in Deutschland

Dienstleistungen und Beratung

Zielkunden: ~ 100 Mio. Transaktionen pro Jahr

Große Immobiliengesellschaften/Manager

~ 60 % Marktanteil in Deutschland Transaktionsvolumen: ~ € 50 Mrd. p.a.

Verwaltung von >2,500 Kunden mit ~7 Mio.

Wohneinheiten in Deutschland Einlagenvolumen Q2/2018 Ø € 10,5 Mrd.,

diese zusätzliche Refinanzierungsquelle hat

Internationale Präsenz: Frankreich, eine hohe strategische Bedeutung für die

Niederlande, Schweden, Norwegen und GB Aareal Bank Gruppe

6

7

Aareal Bank auf einen Blick

Aareal Bank

Im MDAX gelistetes Unternehmen

mit 59.857.221 ausstehenden Aktien

100% Streubesitz

Rund 2.800 Angestellte

Bilanzsumme: 40,2 Mrd. €

Flache Hierarchien

Aktienkursentwicklung seit 01.01.2006

45 €

40 €

35 €

30 €

100%

25 €

20 €

15 €

10 €

5€

0€Aareal Bank Ratings

Issuer Default Rating BBB+ Issuer Rating A3

Short-term Issuer P-2

Short-term F2

Rating

Deposit Rating A- Bank Deposit Rating A3

Senior Preferred A- Senior Preferred * A3

Senior non Preferred BBB+ Senior non Preferred ** Baa1

Baseline Credit baa3

Viability Rating bbb+

Assessment

Subordinated Debt BBB Hypothekenpfandbriefe Aaa

* "Senior Unsecured" according Moody's terminology

Additional Tier 1 BB-

** "Junior Senior Unsecured" according Moody's terminologyHighlights

Highlights

Robuste operative Performance trotz des weiterhin schwierigen Umfelds

Robuste gesamtwirtschaftliche Entwicklung. Weiterhin hohes Maß an Unsicherheit im wirtschaftlichen Umfeld (z.B.

Handelspolitik, Zinserhöhungen, Brexit)

Konzernbetriebsergebnis mit 62 Mio. € (Q2/2017: 109 Mio. € inklusive der Berücksichtigung von Sondereffekten) .

Ergebnis je Aktie bei 0,62 € (Q2/2017: 1,05 Mio. € inklusive der Berücksichtigung von Sondereffekten)

Deutlicher Anstieg des Neugeschäftsvolumens im Segment der Strukturieren Immobilienfinanzierungen trotz des

anhaltend starken Wettbewerbs in der gewerblichen Immobilienfinanzierung.

Anstieg des Zinsüberschusses als Folge des starken Neugeschäfts

Verwaltungsaufwand wie erwartet auf niedrigem Niveau

Prognose Konzernbetriebsergebnis für das Gesamtjahr bestätigt

11Ergebnisse Q2 2018

Q2/2018 im Überblick:

Robuste operative Performance

Mio. € Q2 ‘17 Q3 ‘17 Q4 ‘17 Q1 ‘18 Q2 ‘18 Kommentare

Zinsüberschuss Anstieg Zinsüberschuss als Folge des starken

158 164 148 139 141

(inkl. Abgangsergebnis) Neugeschäfts

Risikovorsorge 25 26 29 0 19 Innerhalb der Erwartungen

Weiteres Wachstum der Aareon Umsätze; erwartetes

Provisionsüberschuss 49 48 61 50 51

EBT von 37 bis 38 Mio. €

Ergebnis aus Finanz-

.Instrumenten fvpl und 1 11 -1 1 -5

.Hedgeergebnis

Verwaltungsaufwand 129 120 123 128 109 Verwaltungsaufwand wie erwartet auf niedrigem Niveau

Andere 55 5 10 5 3

Betriebsergebnis 109 82 66 67 62 Robuste operative Performance

Ertragssteuern 42 31 18 23 21 Erwartete Steuerquote für GJ/2018: ~34%

Nicht beherrschenden .Anteilen

/ AT1 Investoren .zugeordnetes 5 4 4 5 4

Konzernergebnis

Den Stammaktionären

.zugeordnetes 62 47 44 39 37

.Konzernergebnis

Ergebnis je Stammaktie .

1,05 0,78 0,74 0,65 0,62

(EpS, in €)

13Geschäftsentwicklung Segmente

Strukturierte Immobilienfinanzierungen

Trotz herausforderndem Marktumfeld starkes Neugeschäft in Q2

Neugeschäft nach Quartalen1) Trotz geringerem Transaktionsvolumen

Mio. €

Neugeschäftsvolumen in Plan

5.000

4.191 Erstkreditvergabe:

3.777 ▫ Bruttomargen in Q2 / H1 2018 bei ~190/210 bps

4.000 790

1.048

(~170/ 190 bps nach FX)

3.000 2.734

338 ▫ Niedrigerer US-Anteil im Vergleich zu Q1

2.003

2.000 1.774 ▫ Festhalten am Margenziel für das Gesamtjahr

1.457 496 3.401

552

452 2.396

2.729 Steigerung des Gesamtkreditportfolios trotz weiterer

1.000

1.222 1.005

1.507 Reduktion nicht-strategischer Portfolios ggü. Vorquartal

0 auf 26,5 Mrd. € (31.03.2018: 25,9 Mrd. €)

Q1 '17 Q1 '18 Q2 '17 Q2 '18 H1 '17 H1 '18

Erstkreditvergabe Prolongationen

Neugeschäft Q2/2018 nach Region1) Immobilienfinanzierungsportfolio2)

Mrd. €

Asien 1% 35

Westeuropa 30

34% 25

20

Nordamerika 33,0

15 29,6

46% 26,4 25,9 26,5

10

Südeuropa 5

9%

Nordeuropa Deutschland 0

2% 8% 31.12.2015 31.12.2016 31.12.2017 31.03.2018 30.06.2018

1) Einschließlich Prolongationen

2) Immobilienfinanzierungen einschließlich Privatkundengeschäft (0,7 Mrd. €) und Kommunalkreditgeschäft

(0,5 Mrd. €) der WestImmo

15Consulting / Dienstleistungen

Aareon EBT von nunmehr 37-38 Mio. € erwartet – aufgrund von

Einmaleffekten

GuV C/D-Segment Q2 ’17 Q3 ‘17 Q4 ‘17 Q1 ‘18 Q2 ’18 Aareon Gruppe

Mio. € Mio. € Betriebsergebnis

Umsatzerlöse 55 53 64 56 57 15

Aktivierte Eigenleistung 1 1 2 1 2

Sonst. betr. Erträge 1 1 4 1 1 10

Materialaufwand 9 8 9 9 11

Personalaufwand 36 38 42 37 39 13

5

Abschreibungen 3 3 4 4 3 8 8

6 6

Sonstige betriebliche

15 13 18 16 15

Aufwendungen 0

Andere 0 0 0 0 0 Q2 2017 Q3 2017 Q4 2017 Q1 2018 Q2 2018

Betriebsergebnis -6 -7 -4 -8 -8

Einlagengeschäft und andere Aktivitäten

Mio. € Betriebsergebnis

Mittelfristiges Ergebnisziel der Aareon bleibt unberührt 0

Weiteres Wachstum der Umsatzerlöse der Aareon auf

57 Mio. € (Q2 2017: 55 Mio. €), EBT 8 Mio. €, -5

-14 -13 -14

EBT-Marge ~14% -17 -16

Einlagenvolumen Q2/18 auf hohem Niveau: Ø 10,5 Mrd. € -10

Fokus auf Verlagerung hin zu nachhaltigen Einlagen

-15

Margen aus dem Einlagengeschäft belasten das

Segmentergebnis aufgrund des Niedrigzinsumfelds

-20

Q2 2017 Q3 2017 Q4 2017 Q1 2018 Q2 2018

16Konzernergebnis Q2/2018

Zinsüberschuss inklusive Abgangsergebnis

Anstieg Zinsüberschuss als Folge des starken Neugeschäfts

Mio. €

200 Stabilisierung des Zinsüberschusses setzt sich fort

Gesamtkreditportfolio zurück auf angestrebtem

180 Zielniveau (26,5 Mrd. € gegenüber 25,9 Mrd. €

164

158 (31.03.2018)) trotz weiterer Reduzierung nicht-

160 148 strategischer Porfolios

7 20

139 141

140 13 Erstkreditvergabe:

6 5

▫ Bruttomargen in Q2 / H1 2018 bei ~190/210 bps

120 (~170/ 190 bps nach FX)

▫ Niedrigerer US-Anteil im Vergleich zu Q1

100

▫ Festhalten am Margenziel für das Gesamtjahr

80 151 Abgangsergebnis auf niedrigem Niveau

144 136

135 133

Margen im Einlagengeschäft weiter durch niedriges

60

Zinsumfeld belastet

40

20

0

Q2 2017 Q3 2017 Q4 2017 Q1 2018 Q2 2018

Zinsüberschuss

Abgangsergebnis nach IFRS 9 seit Q1/2018 separat ausgewiesen (beinhaltet insbesondere Effekte aus vorzeitigen Kreditrückzahlungen)

18Risikovorsorge

Innerhalb der Erwartungen

Mio. €

40

35

30

25

20

15 29

25 26

19

10

5

0

0

Q2 2017 Q3 2017 Q4 2017 Q1 2018 Q2 2018

19Provisionsüberschuss

Umsatz der Aareon wächst weiter

Mio. €

70 Umsatzerlöse der Aareon von 57 Mio. € (Q2 2017:

55 Mio. €), EBT von 8 Mio. €, EBT-Marge ~14%

Umsatz resultiert aus dem Wachstum in allen

60

Produktlinien. Dabei haben die digitalen Produkte

die höchsten Wachstumsraten.

50 Q4 beinhaltet regelmäßig positive saisonale

Effekte

Aareon GJ-EBT um 2-3 Mio. € reduziert aufgrund

40

von Einmaleffekten

Mittelfristiges Ergebnisziel der Aareon bleibt

30 61 unberührt

49 50 51

48

20

10

0

Q2 2017 Q3 2017 Q4 2017 Q1 2018 Q2 2018

20Verwaltungsaufwand

Verwaltungsaufwand wie erwartet auf niedrigem Niveau

Mio. €

175 Verwaltungsaufwand beinhaltet in Q2/2018:

▫ 4 Mio. € Transformationskosten (GJ/2018-Plan:

150 25 Mio. €)

▫ Auflösung von Restrukturierungsrückstellungen von

4 Mio. € (im Zusammenhang mit der erfolgten

125

Akquisition von Westimmo)

Verwaltungsaufwand beinhaltet in Q1/2018:

100

▫ 20 Mio. € für Europäische Bankenabgabe und

Einlagensicherungsfonds (beides vollständig gebucht

75 in Q1)

129 128

120 123 ▫ 4 Mio. € Transformationskosten

109

50

▫ Auflösung von Restrukturierungsrückstellungen von

3 Mio. € (im Zusammenhang mit den erfolgten

25 Akquisitionen von Westimmo und Corealcredit)

0

Q2 2017 Q3 2017 Q4 2017 Q1 2018 Q2 2018

21Kapital-, Bilanzstruktur und Refinanzierungsposition

Bilanzstruktur (nach IFRS):

30.06.2018: 40,2 Mrd. € (31.12.2017: 41,9 Mrd. €)

Mrd. €

45

40

1,9 (2,8) Geldmarkt & Interbank

4,7 (4,8) Geldmarktverbindlichkeiten

35 9,4 (9,9) Wertpapierportfolio

9,6 (9,2) Kundeneinlagen

Wohnungswirtschaft

30 davon Deckungsstock

25

25,3 (25,1) Gewerbliches Immobilien-

23,5 (25,4) Langfristige

finanzierungsportfolio

20 Refinanzierungsmittel

und Eigenkapital

15

davon

- 19,6 (21,3) Langfr. Refi.-Mittel

10 - 1,4 (1,5) Nachrangkapital

- 2,5 (2,6) Eigenkapital

5

3,6 (4,1) Sonstige Aktiva1)

2,4 (2,5) Sonstige Passiva

0

Assets Liabilities & equity

1) Sonstige Aktiva beinhalten 0,7 Mrd. € Privatkundenportfolio und 0,5 Mrd. € Kommunalkreditgeschäft der WestImmo

23Kapitalposition

Starke Kapitalquoten

Geschätzte Basel IV RWA1) Basel IV Anforderungen von Tag 1 an erfüllt

Mrd. €

20 Verbleibende regulatorische Unsicherheiten gut

abgefedert (z.B. Hardtest)

15 Kapitalquoten deutlich über SREP-Anforderungen

T1-Leverage ratio: 6,2%

10

16,6 16,1

5

0

B4 RWA B4 RWA

31.12.2017 30.06.2018

Geschätzte Basel IV CET 1-Quote 1, 2) Basel III Kapitalquoten2)

15% 35% 31,3%

30% 27,7%

8,6%

25% 6,3%

10%

20% 2,5% 2,8%

13,4% 13,5% 15%

5% 10% 18,9% 19,9%

5%

0% 0%

B4 CET 1 B4 CET 1 31.12.2017 3) 30.06.2018 4)

31.12.20171) 30.06.2018 CET 1 AT1 T2

1) Zugrunde liegende RWA-Schätzung auf Basis eines output floors von 72,5 % basierend auf dem finalen Rahmenwerk des Baseler Ausschusses vom 7.

Dezember 2017; Kalkulation der für die Aareal Bank wesentlichen Auswirkungen vorbehaltlich der ausstehenden EU-Implementierung ebenso wie der

Umsetzung weiterer regulatorischer Anforderungen (CRR II, EBA Requirements, TRIM etc.)

2) Keine Anrechnung von Zwischengewinnen in 2018 in CET 1-Kapital

24 3) Fully loaded

4) Gemäß COREPRefinanzierungsposition

Diversifizierte Fundingquellen und Vertriebskanäle

Entwicklung Fundingstruktur

45 Mrd. Sehr starke Einlagenbasis

40 Mrd. Fundingaktivitäten 1. Halbjahr 2018

35 Mrd. ▫ Erfolgreiche Platzierung eines

30 Mrd. Benchmark-Pfandbriefs

(500 Mio. €, 6,3 Jahre Laufzeit)

25 Mrd.

▫ Senior unsecured

20 Mrd.

(> 200 Mio. €)

15 Mrd.

21. Juli 2018: Einführung einer

10 Mrd. neuen Assetklasse “Senior

5 Mrd. preferred”. Private Placements

erfolgreich platziert.

Mrd.

Liquiditätsanforderungen erfüllt

NSFR > 1

LCR >> 1

Privatplatzierungen Wholesale funding: Privatplatzierungen:

Senior unsecured Senior unsecured Pfandbriefe

Wholesale funding: Einlagen Einlagen:

Pfandbriefe Institutionelle Kunden Wohnungswirtschaftliche Kunden

25Öffentliche und syndizierte Emissionen

0,375% 0,375% 2,750% 1,000% 1,875% 0,010%

EUR 500.000.000 EUR 500.000.000 USD 250.000.000 GBP 250.000.000 USD 625.000.000 EUR 500.000.000

Hypothekenpfandbrief Hypothekenpfandbrief Senior Unsecured Hypothekenpfandbrief Hypothekenpfandbrief Hypothekenpfandbrief

7 Jahre 6 Jahre 3 Jahre 3 Jahre 3 Jahre 5½ Jahre

Fälligkeit 15.07.2025 Fälligkeit 30.07.2024 Fälligkeit 09.10.2020 Fälligkeit 04.06.2020 Fälligkeit 15.09.2020 Fälligkeit 04.07.2022

ISIN: DE000AAR02015 ISIN: DE000AAR0207 ISIN: XS1698539753 ISIN: XS1692489237 ISIN: XS1681811243 ISIN: DE000AAR0199

Lead Manager Lead Manager Lead Manager Lead Manager Lead Manager Lead Manager

DekaBank, DZ Bank, Natixis, BayernLB, BNP, DekaBank, Credit Suisse, Deutsche Bank, Deutsche Bank, Goldman Citi, Credit Suisse, Goldman Commerzbank, DekaBank, DZ

NordLB, Societe Generale Commerzbank, UniCredit Goldman Sachs Sachs, HSBC Sachs, HSBC, LBBW Bank, LBBW, UniCredit

2018 2018 2017 2017 2017 2017

1,875% 7,625% 0,125% 1,125%

USD 500.000.000 4,250% 1,625%

EUR 300.000.000 EUR 500.000.000 EUR 500.000.000

Hypothekenpfandbrief EUR 300.000.000 EUR 500.000.000

Additional Tier 1 Hypothekenpfandbrief Hypothekenpfandbrief

Tier 2 Senior Unsecured

4 Jahre 7,625% Perpetual 3 Jahre 5 Jahre

Fälligkeit 01.04.2019 4,25% 12nc7 5 Jahre FIXED

Erstes Kündigungsrecht Fälligkeit 19.09.2017 Fälligkeit 21.01.2019

ISIN: XS1204620915 Fälligkeit 18.03.2021/26 Fälligkeit 05.02.2019

30.04.2020 ISIN: DE000AAR0181 ISIN: DE000AAR0173

ISIN: DE000A1TNC94 ISIN: DE000A1TNC78

ISIN: DE000A1TNDK2

Lead Manager Lead Manager Lead Manager

Citi, Credit Suisse, Goldman Lead Manager Lead Manager

Lead Manager Commerzbank, LBBW, Deka Bank, DZ Bank, HSBC,

Sachs, LBBW BNP, Deutsche Bank, HSBC Deka Bank, DZ Bank

BNP, Deutsche Bank, HSBC NordLB, SocGen, Unicredit LBBW, Unicredit

2015 2014 2014 2014 2014

2014Portfolioqualität

Gewerbliches Immobilienfinanzierungsportfolio1)

25,3 Mrd. € - Hohe Diversifikation und gute Qualität

Nach Region Nach Objektart

Asien 1% Logistik: 6% Sonstige 3%

Wohn-

Nord-

immobilien2):

amerika:

7%

28%

Westeuropa: Büro: 32%

34%

Nordeuropa:

Einzel-

5%

handel: 24%

Osteuropa:

5%

Deutschland: Südeuropa:

Hotel: 28%

12% 15%

Nach Produkttyp Nach LTV-Bandbreiten3)

Sonstige 60-80%: 5% > 80%: 1%

EntwicklungsGewerbliches Immobilienfinanzierungsportfolio1)

Portfoliodetails nach Ländern

Gewerbliches Immobilienfinanzierungsportfolio (Mio. €)

7.000 6.453

6.000

5.000 4.148

4.000 3.147

2.842

3.000 2.316

2.000 928 882 688

1.000 624 470 442 420 594

412 326 310 305

0

US UK DE IT FR NL ES CA PL RU DK SE FI BE AT CH others

LTV2)

120%

Ø LTV: 59%

100% 91%

76%

80% 69%

62% 59% 56% 57% 63% 54% 52% 57%

54% 53% 55%

60% 51%

47% 47%

40%

20%

0%

US UK DE IT FR NL ES CA PL RU DK SE FI BE AT CH others

1) Nur gewerbliches Immobilienfinanzierungsportfolio, ohne Privatkundengschäft (0,7 Mrd. €) und Kommunalkreditgeschäft (0,5 Mrd. €) der

WestImmob

2) Ausschließlich nicht-leistungsgestörtes Gewerbeimmobilienfinanzierungsportfolio zum 30.06.2018

29Fokus gewerbl. Immobilienfinanzierungsportolio Großbritannien1)

4,1 Mrd. (~16% des gesamten gewerbl.

Immobilienfinanzierungsportfolios)

Portfolio nach Objektart Durchschnitts-LTV nach Objektart2)

Studenten- Logistic: 3% Ø LTV: 59%

wohnheime: 100%

6%

80%

Büro: 13% 59% 59% 62%

58% 55%

60%

Hotel: 48%

40%

20%

Einzel- 0%

handel: 30% Hotel Einzel- Büro Studenten- Logistik

handel wohnheime

Yield on debt Kommentare

11,0% Performing:

10,5% Nur Bestandsfinanzierungen, keine

9,9% 10,0% 9,9% Entwicklungsfinanzierungen

10,0% 9,7% 9,6%

9,9% 9,9%

~ 60% des gesamten Portfolios im Großraum London

9,5%

9,6% 9,7%

mit Fokus auf Hotels

9,0% 215 Mio. € with LTV > 60%

9,0%

8,5% Theoretisch “gestresste” Objektwerte (-20%) würden

8,0% zu Portfolio-LTV von rund 73% führen

2009 2010 2011 2012 2013 2014 2015 2016 2017 06 '18 Keine NPL

1) Nur gewerbliches Immobilienfinanzierungsgeschäft

2) Ausschließlich nicht-leistungsgestörtes Portfolio zum 30.06.2018

30Fokus gewerbl. Immobilienfinanzierungsportfolio Italien1)

2,8 Mrd. € (~11% des gesamten gewerbl. Immobilienfinanzierungsportfolios)

Portfolio nach Objektart Durchschnitts-LTV nach Objektart2)

Sonstige: Ø LTV: 69%

13% 100% 87% 87%

Hotel: 2% 73%

Einzel- 80% 63% 63%

handel: 35%

Logistik: 60%

10%

40%

19%

20%

Wohn-

immobilien: 0%

17% Einzel- Büro Wohn- Logistik Hotel Sonstige

Büro: 23% handel immobilien

Yield on debt Kommentare

10% Performing:

9,3% Anteil an Entwicklungsfinanzierungen unter 10%

9% ~ 50% des Gesamtportfolios in den Großräumen Rom und

8,5% 8,5% Mailand

8,2% 8,2%

7,8% 319 Mio. € with LTV > 60%

8% Theoretisch “gestresste” Objektwerte (-20%):

7,2% würden zu Portfolio-LTV von rund 88% führen

7% 7,6% NPL: 669 Mio. €, davon

7,5%

6,9% ~ 70% in der Restrukturierung/

6% Restrukturierungspläne unterzeichnet/geplant

2009 2010 2011 2012 2013 2014 2015 2016 2017 06 '18 ~ 30% in der Zwangsvollstreckung3)

1) Nur gewerblichs Immobilienfinanzierungsgeschäft

2) Ausschließlich nicht-leistungsgestörtes Portfolio zum 30.06.2018

3) Aktuelle Zwangsvollstreckungsprozessdauer etwa 3-4 Jahre, Verbesserung durch neue rechtliche Rahmenbedingungen

31Fokus gewerbl. Immobilienfinanzierungsportfolio Russland1)

0.5 Mrd. € (~2% des gesamten gewerbl. Immobilienfinanzierungsportfolios)

Portfolio nach Objektart Durchschnitts-LTV nach Objektart2)

Ø LTV: 54%

100%

Logistics:

34% 80%

55% 53%

60%

40%

Office: 66% 20%

0%

Büro Logistik

Yield on debt Kommentare

25% Performing:

Nur Bestandsfinanzierungen:

20% 18,5% zwei Logistik- und eine Bürofinanzierung in Moskau

16,6% 16,3%

15,0% 14,8% Keine Finanzierungen mit LTV > 60%

15% 17,2%

15,3%

Theoretisch “gestresste” Objektwerte (-20%) würden

13,2% 14,2% 14,0% zu Portfolio-LTV von rund 67% führen

10%

NPL: 17 Mio. €, eine Bürofinanzierung in St. Petersburg

5%

2009 2010 2011 2012 2013 2014 2015 2016 2017 06 '18

1) Nur gewerbliches Immobilienfinanzierungsgeschäft

2) Ausschließlich nicht-leistungsgestörtes Portfolio zum 30.06.2018

32NPL-Portfolio

Weiter sinkendes NPL-Volumen und sinkende NPL-Quote

NPL-Portfolioentwicklung (Gesamt: 955 Mio. €) NPL-Portfolio nach Ländern (Gesamt: 955 Mio. €)

Mio. €

1.600 8%

Sonstige: 40

1.400 7% Dänemark:

43

6,1%

1.200 6% Türkei: 54

4,9% 4,7% Spanien: 57

1.000 5%

4,4%

3,8% Frankreich:

800 4% 94

1.364 1.365

600 1.170 3%

Italien: 669

2.4%

400 2%

955

200 1%

0 0%

2015 2016 2017 Q2 2018

NPL/Total CRE-Portfolio

NPL-Quote ohne italienische NPLs mit unterzeichnetem Restrukturierungsplan

NPL-Quote gemäß Offenlegungsbericht

Unter Berücksichtigung von Sicherheiten sind NPLs voll abgedeckt

33Wertpapierportfolio

7.8 Mrd. € qualitativ hochwertige und liquide Assets

Nach Anlagenklassen Nach Rating1)

Finanzwerte:

3%

< BBB / no

BBB: 16%

rating: 1%

A: 4%

AAA: 43%

Schuldner

Öffentliche AA: 36%

Hand: 97%

Per 30.06.2018 – alle Werte sind Nominalwerte

1) Composite-Rating

34Deckungsmasse der Aareal Bank Hypothekenpfandbriefe

Hohe Diversifikation nach Ländern und Objektart

– Deckungsmasse von € 11,9 Mrd. inklusive 0,9 Mrd. Ersatzdeckung

– Erstrangige Hypothekendarlehen (Ø Beleihungsauslauf 56,0%)

– Beleihungswert mit hohem Abschlag zum Marktwert

– Ø LTV unserer Deckungsmasse 36,2%

– Überdeckungsanforderung von Moody´s für Aaa Rating: 11,0%

– Hoher Diversifikationsgrad der Deckungsmasse innerhalb der Objektarten

– Hypothekendeckungsmasse in 18 Ländern

Deckungsmasse nach Ländern Deckungsmasse nach Objektart

Wohnimmob Sonstige

Nordamerika ilien 2%

22% Deutschland 11%

Büro

23% Logistik 31%

7%

Osteuropa

3%

Hotel/

Gastro

Südeuropa

17%

11%

Nordeuropa

Westeuropa

6% Handel/

(ohne

Deutschland) Retail

35% 32%Ausblick

Ausblick 2018

Prognose Konzernbetriebsergebnis bestätigt

Zinsüberschuss

570 Mio. € - 610 Mio. €

Inkl. Abgangsergebnis

Risikovorsorge1) 50 Mio. € - 80 Mio. €

Provisionsergebnis 215 Mio. € - 235 Mio. €

Verwaltungsaufwand 470 Mio. € - 500 Mio. €

Betriebsergebnis 260 Mio. € - 300 Mio. €

RoE vor Steuern 9,5% - 11,0%

EpS 2,60 € - € 3,00 €

Zielportfoliogröße 25 Mrd. € - 28 Mrd. €

Neugeschäft2) 7 Mrd. € - 8 Mrd. €

Betriebsergebnis Aareon3) 37 Mio. € - 38 Mio. € (von ursprünglich rund 40 Mio. €)

1) Wie im Jahr 2017 kann eine zusätzliche Risikovorsorge für unerwartete Verluste nicht ausgschlossen werden

2) Inkl. Prolongationen

3) Nach Segementanpassung

37Fazit: Aareal Bank Gruppe weiter auf Kurs

Das Wichtigste auf einen Blick

Robuste Performance im operativen Geschäft im bisherigen Jahresverlauf unterstreicht gute Marktposition der

Aareal Bank Gruppe in ihren beiden Segmenten

Transformation der Aareal Bank Gruppe kommt planmäßig voran, Maßnahmen im Rahmen des

Zukunftsprogramms “Aareal 2020” zeigen zunehmend positive Wirkung

Aareal Bank Gruppe nach solidem ersten Halbjahr auf gutem Wege, sowohl ihre Konzernbetriebsergebnis-

Prognose für das Gesamtjahr 2018 als auch ihre mittel- bis langfristigen strategischen Ziele zu erreichen

38Anhang

Konzernergebnisse

Gewinn- und Verlustrechnung

des zweiten Quartals 2018

2. Quartal 2. Quartal Veränderung

2018 2017 1)

Mio. € Mio. € %

Zinsüberschuss 136 151 -10

Risikovorsorge 19 25 -24

Provisionsüberschuss 51 49 4

Abgangsergebnis 5 7 -29

Ergebnis aus Finanzinstrumenten fvpl -4 4

Ergebnis aus Sicherungszusammenhängen -1 -3

Ergebnis aus at equity bewerteten Unternehmen - -

Verwaltungsaufwand 109 129 -16

Sonstiges betriebliches Ergebnis 3 55 -95

Betriebsergebnis 62 109 -43

Ertragsteuern 21 42 -50

Konzernergebnis 41 67 -39

Nicht beherrschenden Anteilen zurechenbares Konzernergebnis 0 1

Eigentümern der Aareal Bank AG zurechenbares Konzernergebnis 41 66 -38

Ergebnis je Aktie (EpS)

2)

Eigentümern der Aareal Bank AG zurechenbares Konzernergebnis 41 66 -38

davon Stammaktionären zugeordnet 37 62 -40

davon AT1-Investoren zugeordnet 4 4 0

Ergebnis je Stammaktie (in €) 3) 0,62 1,05 -40

Ergebnis je AT1 Anteil (in €) 4) 0,04 0,04 0

1) Vergleichswerte gemäß neuem Gliederungsschema umgegliedert

2) Die Ergebniszuordnung erfolgt unter der Annahme einer zeitanteiligen Abgrenzung der Nettoverzinsung der AT1-Anleihe

3) Das Ergebnis je Stammaktie errechnet sich, indem das den Stammaktionären der Aareal Bank AG zugeordnete Ergebnis durch den gewichteten Durchschnitt der im

Geschäftsjahr ausstehenden Stammaktien (59.857.221 Stück) dividiert wird. Das Ergebnis je Stammaktie (unverwässert) entspricht dem (verwässerten) Ergebnis je

Stammaktie.

4) Das Ergebnis je AT1-Anteil errechnet sich, indem das den AT1-Investoren zugeordnete Ergebnis durch den gewichteten Durchschnitt der

im Geschäftsjahr ausstehenden Anteile bezogen auf 3 € (rechnerisch 100.000.000 Anteile) dividiert wird. Das Ergebnis je AT1-Anteil

41 (unverwässert) entspricht dem (verwässerten) Ergebnis je AT1-Anteil.Segmentergebnisse

des zweiten Quartals 2018

Strukturierte

Consulting / Konsolidierung /

Immobilien- Aareal Bank Konzern

Dienstleistungen Überleitung

finanzierungen

2. Quartal 2. Quartal 2. Quartal 2. Quartal 2. Quartal 2. Quartal 2. Quartal 2. Quartal

2018 20171) 2018 2017 2018 2017 2018 20171)

Mio. €

Zinsüberschuss 139 153 0 0 -3 -2 136 151

Risikovorsorge 19 25 0 19 25

Provisionsüberschuss 3 2 46 46 2 1 51 49

Abgangsergebnis 5 7 5 7

Ergebnis aus Finanzinstrumenten fvpl -4 4 -4 4

Ergebnis aus Sicherungszusammenhängen -1 -3 -1 -3

Ergebnis aus at equity bewerteten Unternehmen

Verwaltungsaufwand 55 77 55 53 -1 -1 109 129

Sonstiges betriebliches Ergebnis 2 54 1 1 0 0 3 55

Betriebsergebnis 70 115 -8 -6 0 0 62 109

Ertragsteuern 24 44 -3 -2 21 42

Konzernergebnis 46 71 -5 -4 0 0 41 67

Nicht beherrschenden Anteilen zurechenbares Konzernergebnis 0 0 0 1 0 1

Eigentümern der Aareal Bank AG zurechenbares Konzernergebnis 46 71 -5 -5 0 0 41 66

1) Vergleichswerte gemäß neuem Gliederungsschema umgegliedert

42Gewinn- und Verlustrechnung

des ersten Halbjahres 2018

01.01.- 01.01.- Veränderung

1)

30.06.2018 30.06.2017

Mio. € Mio. € %

Zinsüberschuss 269 305 -12

Risikovorsorge 19 27 -30

Provisionsüberschuss 101 97 4

Abgangsergebnis 11 17 -35

Ergebnis aus Finanzinstrumenten fvpl -1 3

Ergebnis aus Sicherungszusammenhängen -3 -6

Ergebnis aus at equity bewerteten Unternehmen - -

Verwaltungsaufwand 237 268 -12

Sonstiges betriebliches Ergebnis 8 59 -86

Betriebsergebnis 129 180 -28

Ertragsteuern 44 66 -33

Konzernergebnis 85 114 -25

Nicht beherrschenden Anteilen zurechenbares Konzernergebnis 1 6 -83

Eigentümern der Aareal Bank AG zurechenbares Konzernergebnis 84 108 -22

Ergebnis je Aktie (EpS)

Eigentümern der Aareal Bank AG zurechenbares Konzernergebnis 2) 84 108 -22

davon Stammaktionären zugeordnet 76 100 -24

davon AT1-Investoren zugeordnet 8 8 0

Ergebnis je Stammaktie (in €) 3) 1,27 1,68 -24

Ergebnis je AT1 Anteil (in €) 4) 0,08 0,08 0

1) Vergleichswerte gemäß neuem Gliederungsschema umgegliedert.

2) Die Ergebniszuordnung erfolgt unter der Annahme einer zeitanteiligen Abgrenzung der Nettoverzinsung der AT1-Anleihe.

3) Das Ergebnis je Stammaktie errechnet sich, indem das den Stammaktionären der Aareal Bank AG zugeordnete Ergebnis durch den

gewichteten Durchschnitt der im Geschäftsjahr ausstehenden Stammaktien (59.857.221 Stück) dividiert wird. Das Ergebnis je Stammaktie (unverwässert)

entspricht dem (verwässerten) Ergebnis je Stammaktie.

4) Das Ergebnis je AT1-Anteil errechnet sich, indem das den AT1-Investoren zugeordnete Ergebnis durch den

gewichteten Durchschnitt der im Geschäftsjahr ausstehenden Anteile bezogen auf 3 € (rechnerisch 100.000.000 Anteile) dividiert wird.

Das Ergebnis je AT1-Anteil (unverwässert) entspricht dem (verwässerten) Ergebnis je AT1-Anteil.

43Segmentergebnisse

des ersten Halbjahres 2018

S tru ktu rierte

C on su ltin g / K on solid ieru n g / A areal B an k

Im m ob ilien -

D ien stleistu n g en Ü b erleitu n g K on z ern

f in an z ieru n g en

01.01.- 01.01.- 01.01.- 01.01.- 01.01.- 01.01.- 01.01.- 01.01.-

30.06. 30.06. 30.06. 30.06. 30.06. 30.06. 30.06. 30.06.

2018 20171) 2018 20171) 2018 20171) 2018 20171)

Mio. €

Zinsüberschuss 275 310 0 0 -6 -5 269 305

Risikovorsorge 19 27 0 19 27

Provisionsüberschuss 4 3 93 91 4 3 101 97

Abgangsergebnis 11 17 11 17

Ergebnis aus finanziellen Vermögenswerten (fvpl) -1 3 -1 3

Ergebnis aus Sicherungszusammenhängen -3 -6 -3 -6

Ergebnis aus at equity bewerteten Unternehmen

Verwaltungsaufwand 129 166 110 104 -2 -2 237 268

Sonstiges betriebliches Ergebnis 7 58 1 1 0 0 8 59

Betriebsergebnis 145 192 -16 -12 0 0 129 180

Ertragsteuern 50 70 -6 -4 44 66

Konzernergebnis 95 122 -10 -8 0 0 85 114

Nicht beherrschenden Anteilen zurechenbares

0 4 1 2 1 6

Konzernergebnis

Eigentümern der Aareal Bank AG zurechenbares

95 118 -11 -10 0 0 84 108

Konzernergebnis

1) Vergleichswerte gemäß neuem Gliederungsschema umgegliedert

44Segmentergebnisse

im Quartalsvergleich

S tru ktu rierte Im m ob ilien f in an z ieru n g en Con su ltin g / Dien stleistu n g en Kon solid ieru n g / Üb erleitu n g Aareal Ban k Kon z ern

Q2 Q1 Q4 Q3 Q2 Q2 Q1 Q4 Q3 Q2 Q2 Q1 Q4 Q3 Q2 Q2 Q1 Q4 Q3 Q2

2018 20171) 2018 20171) 2018 20171) 2018 20171)

Mio. €

Zinsüberschuss 139 136 139 147 153 0 0 0 0 0 -3 -3 -4 -3 -2 136 133 135 144 151

Risikovorsorge 19 0 29 26 25 0 0 19 0 29 26 25

Provisionsüberschuss 3 1 3 1 2 46 47 55 45 46 2 2 3 2 1 51 50 61 48 49

Abgangsergebnis 5 6 13 20 7 5 6 13 20 7

Ergebnis aus finanziellen

-4 3 1 10 4 -4 3 1 10 4

Vermögensweten (fvpl)

Ergebnis aus

-1 -2 -2 1 -3 -1 -2 -2 1 -3

Sicherungszusammenhängen

Ergebnis aus at equity

bewerteten Unternehmen

Verwaltungsaufwand 55 74 62 68 77 55 55 63 53 53 -1 -1 -2 -1 -1 109 128 123 120 129

Sonstiges betriebliches

2 5 7 4 54 1 0 4 1 1 0 0 -1 0 0 3 5 10 5 55

Ergebnis

Betriebsergebnis 70 75 70 89 115 -8 -8 -4 -7 -6 0 0 0 0 0 62 67 66 82 109

Ertragsteuern 24 26 19 34 44 -3 -3 -1 -3 -2 21 23 18 31 42

Konzernergebnis 46 49 51 55 71 -5 -5 -3 -4 -4 0 0 0 0 0 41 44 48 51 67

Nicht beherrschenden Anteilen

zurechenbares 0 0 0 0 0 0 1 0 0 1 0 1 0 0 1

Konzernergebnis

Eigentümern der Aareal Bank

AG zurechenbares 46 49 51 55 71 -5 -6 -3 -4 -5 0 0 0 0 0 41 43 48 51 66

Konzernergebnis

1) Vergleichswerte gemäß neuem Gliederungsschema umgegliedert

45Aareal 2020

Aareal 2020 – Adjust. Advance. Achieve.

Unser Weg nach vorn

Adjust Advance

Starke Basis in sich Stärken nutzen,

veränderndem Umfeld Potenziale realisieren

sichern Bestehendes Geschäft

Effizienz weiterentwickeln

Aareal 2020

steigern Neue Kundengruppen,

Funding neue Märkte erschließen

optimieren Agilität, Innovationskraft,

Regulierung Veränderungsbereitschaft

antizipieren weiter stärken

Achieve

Nachhaltig Wert für alle

Stakeholder schaffen

Strategisches Zielbild für

Gruppe und Segmente

realisieren

Maßnahmen konsequent

umsetzen

Anspruchsvolle Finanzziele

47 erfüllenAareal 2020 – Adjust. Advance. Achieve

Wir sind mit unserem Zukunftsprogramm voll „auf Kurs” –

wir haben die Infrastruktur erfolgreich adjustiert…

Rückblick: bisher erreicht (Auszug) Ausblick: was liegt noch vor uns (Auszug)

Anpassung von Strukturen und Prozessen zur Fortlaufende Optimierung von Strukturen und

Effizienzsteigerung erfolgreich eingeleitet Prozessen, weitere Digitalisierung, Optimierung

Weiterentwicklung der IT-Landschaft bedeutend der IT-Landschaft

vorangetrieben Weitere Steigerung von Flexibilität und Effizienz,

Adjust Reduktion von Komplexität

Bilanzstruktur / Funding optimiert; weitere

Investorenkreise erschlossen Beibehaltung breit diversifizierter Fundingbasis

Einlagen der Wohnungswirtschaft als stabile und Effektive Kapitalnutzung

krisenfeste Refinanzierungsquelle – Volumen auf Stetige Beobachtung der Regulierung und

geplant hohem Niveau (~10 Mrd. €) Antizipieren möglicher Änderungen

Basel IV Anforderungen von „Tag 1“ an erfüllt;

Kapitalquoten deutlich ausgebaut;

Einführung IFRS 9

48Aareal 2020 – Adjust. Advance. Achieve.

…und damit die Basis für beschleunigte Umsetzungserfolge in den

Segmenten geschaffen

Rückblick: bisher erreicht (Auszug) Ausblick: was liegt noch vor uns (Auszug)

Geschäft auf die attraktivsten Märkte ausgerichtet Fortsetzung unserer erfolgreichen Geschäftspolitik

(z.B. USA) vor dem Hintergrund anspruchsvoller Märkte; dabei

Advance Existierende Exit-Kanäle ausgeweitet, Rahmen für weiterhin flexible Geschäftsausrichtung auf die

RSF neue Kanäle geschaffen und neue Partner attraktivsten Märkte

dazugewonnen Ausweitung existierender und Erschließung neuer

Non-Core-Portfolio deutlich reduziert Exit Kanäle

Digitalisierung der Kreditprozesse (intern und an Weiterer Abbau des Non-Core-Portfolios

der Schnittstelle zum Kunden) on track Erschließung neuer (digitaler) Geschäfts-

Geschäftsfeldausweitung Servicing mit möglichkeiten entlang der Wertschöpfungskette

Partnerschaft Mount Street etabliert Nutzung weiterer Potenziale aus der Partnerschaft

mit Mount Street

Positionierung im wohnungswirtschaftlichen Markt Weiterer Ausbau des digitalen Lösungsportfolios

weiter konsolidiert Weitere Durchdringung relevanter Ökosysteme und

Eintritt in den Versorgermarkt erfolgt Erschließung angrenzender Märkte

Wachstumsstrategie CRE erfolgreich, u.a. durch Erschließung neuer Geschäftsfelder in Zusammen-

Advance zwei Akquisitionen in 2017 arbeit mit der Wohnungswirtschaft (B2B2C ; B2C)

C/DL

Cross-selling digitaler Produkte in Europa gestartet, Intensivierung der Kooperationen, insb. mit

auch über Digitale Plattform Start-ups; Ausbau Aareon Ventures

Zusammenarbeit und Kooperationen mit Start-ups

ausgebaut

49Ausblick

Kernpunkte der kommenden Jahre

Harte Kernkapitalquote (CET1):

Aus heutiger Sicht halten wir eine CET1-Ziequote von rund 12,5% unter Basel IV für angemessen

Überschusskapital:

Teilweise Nutzung im Kreditgeschäft, um das Kreditportfolio auf einem Niveau von ~ 26.5 Mrd. € auszusteuern

Überprüfung der Verwendung im Laufe des Geschäftsjahres 2018

Performance:

Stabilisierung des Zinsüberschusses auf aktuellem Niveau angestrebt

Zukünftige Steigerung des Gesamterträge hauptsächlich durch Wachstum im Provisionsüberschuss

Betriebsergebnis wird vom Anstieg der Gesamterträge ebenso profitieren wie von der erfolgreichen

Transformation einschließlich Effizienzsteigerungen

RoE:

Entsprechend Mindest-RoE-Ziel von 10% auf 11% vor Steuern angehoben – auf gutem Weg, unser RoE-Ziel von

nachhaltig rund 12% vor Steuern zu erreichen

Dividende:

Dividendenpolitik bestätigt

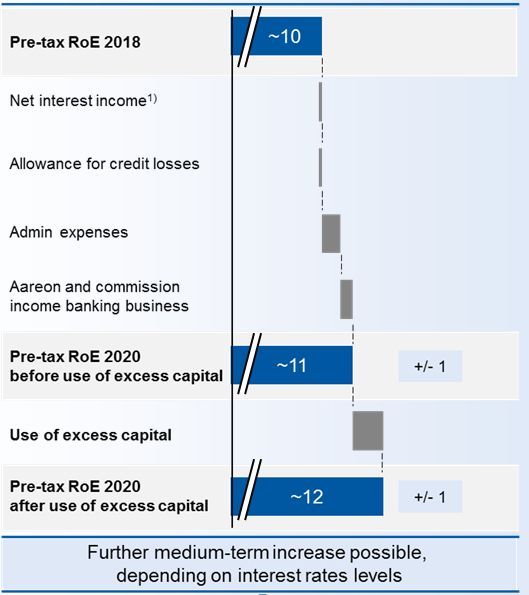

50RoE Entwicklung

Wie wir voranschreiten

2015 - 2018 2018 - 2020

1)

1

Mittelfristig weiterer Anstieg möglich,

abhängig vom Zinsniveau

Was wir erreicht haben: Ziele:

Portfolioreduktion; in der Folge niedrigerer Stabilisierung des Zinsüberschusses (Qualität vor Quantität

Zinsüberschuss und Kapitalfreisetzung gilt weiter); Risikokosten bei 25 bis 30 bps

Risikovorsorge deutlich reduziert Fortgesetzte Reduktion des Verwaltungsaufwands

Verwaltungsaufwand reduziert (geringere Einmalkosten aus der Transformation ab 2020)

Provisionsüberschuss gesteigert Weiterer Anstieg des Provisionsüberschusses

Zukünftiges Excess Kapital aus Abschmelzen des Non-Core-

Portfolios wird in das gewerbliche

1) Inkl. Abgangsergebnis Immobilienfinanzierungsportfolio investiert (abhängig von den

Marktbedingungen)

51Dividendenpolitik

Bestätigt

Payout ratio 2013 - 2020

Basisdividende

Geplant ist die Ausschüttung von rund 50% des EpS

als Basisdividende

Zusatzdividende

78% 70-80% 70-80% 70-80%

Darüber hinaus ist geplant, zusätzliche Dividenden mit

einem Anstieg von 10% auf 20-30% auszuschütten, 60%

nachdem 2016 mit einem Anstieg von 10% des EpS

begonnen wurde. 51% 52%

48%

Voraussetzungen:

Keine wesentliche Verschlechterung der

Umfeldbedingungen (mit längerfristigen und

nachhaltig negativen Auswirkungen)

Weder attraktive Investmentoptionen

noch positive Wachstumsumgebung

2013 2014 2015 2016 2017 2018 2019 2020

1) Die zukünftige Dividendenpolitik gilt unter der Voraussetzung, dass die daraus resultierenden Dividendenzahlungen mit einer langfristigen

und nachhaltigen Geschäftsentwicklung der Aareal Bank AG vereinbar sind. Darüber hinaus stehen die Dividendenzahlungen unter dem

Vorbehalt, dass Vorstand und Aufsichtsrat für das jeweilige Jahr entsprechende Dividendenvorschläge unterbreitet haben.

52Basel IV / IFRS 9 / Ausgefallene Forderungen

Basel IV Effekt

Basel IV-Anforderungen werden bereits erfüllt

Risikogewichtung in 2017 gesunken. Unter der Annahme

RWA (CRSA Floor 72,5%) einer konstanten Risikogewichtung vom 31.12.2016 würde

Mrd. € sich die B3 RWA per 31.12.2017 auf 13,2 Mrd. € belaufen

20

Basel IV

15 Signifikanter RWA-Anstieg durch neue Regulierung

4,8

(Basel IV)

10

16,6

Risikoarmes Immobilienfinanzierungsgeschäft ist

11,8

übermäßig belastet

5

Resultierende Kapitalanforderungen bereits frühzeitig

antizipiert

0

B3 RWA B4 Effekt / B4 RWA Verbleibende Unsicherheiten bei

31.12.2017 RWA Inflation 31.12.2017 ▫ EU-Implementierung

CET 1-Quote (nach Dividende) ▫ Regulatorische Entscheidungen (z.B. Hart-Test)

20%

Sonstige

5,5% Stress Test 2018 könnte ab 2019 eine neue SREP

15%

Guidance bedingen

10% 18,9%

Kombinierte Effekte bei internen Modellen:

13,4%

▫ Finale EBA-Anforderungen:

5% Einige Details übermittelt, QIS bekanntgegeben,

sonstige Details noch nicht entschieden

0% ▫ TRIM noch nicht abgeschlossen

B3 CET 1 B4 Effekt B4 CET 1

1) 1) ▫ Interne Modelle müssen bis Mitte 2020 angepasst /

31.12.2017 31.12.2017

umgestaltet / genehmigt werden, um die EBA

1) Inkl. Effekte aus der erstmaligen Anwendung von IFRS 9 Guidelines zu erfüllen

54IFRS 9

Anmerkungen

Inkrafttreten

1. Januar 2018

Übergangseffekte werden im Eigenkapital erfasst

Klassifizierung und Bewertung

Neues Modell für die Klassifizierung und Bewertung von finanziellen Vermögenswerten basierend auf

Geschäftsmodellen und sogenannten Cashflow-Charakteristika

Aareal Bank wird Bilanzstruktur nach Bewertungskategorien gliedern

Risikovorsorge

Umstellung auf erwartete Verluste:

Stufe I: Die Risikovorsorge basiert auf den erwarteten 12-Monats-Kreditverlusten bei Zugang

Stufe II: Risikovorsorge basiert auf die auf die Laufzeit bezogenen erwarteten Kreditverluste bei signifikanter

Zunahme des Kreditrisikos

Stufe III: Risikovorsorge basiert auf die auf die Laufzeit bezogenen erwarteten Kreditverluste der wertgeminderten

finanziellen Vermögenswerten

Keine Risikovorsorge für finanzielle Vermögenswerte, die ergebniswirksam zum Fair Value bewertet werden, da diese

Teil der Gewinne/Verluste der entsprechenden Position sind

Jahresabschluss

Bilanz- und GuV-Struktur werden sich ändern, Abgangs/-Modifikationsergebnis werden bspw. hinzugefügt

Erweiterte Angaben zur Risikovorsorge und zu Sicherungsbeziehungen

55Ausgefallene Forderungen

NPL Entwicklung vs. ausgefallene Forderungen nach Offenlegungsbericht

Mio. €

2.000

1.800

1.600

1.400

1.200

1.000

1.745 1.776

800 1.614

1.495 1.446

1.364 1.364

600 1.170

1.021 955

400

200

80 153 107 97

0 93

31.12.2015 31.12.2016 31.12.2017 31.03.2018 30.06.2018

150 93 21 21 7

ausgefallene Forderungen nach Offenlegungsbericht (AIRBA) Non-Performing Loans

ausgefallene Forderungen nach Offenlegungsbericht (AIRBA, off-balance) ausgefallene Forderungen (KSA)

56Ausgefallene Forderungen

NPL vs. Stage 3 (IFRS 9) vs. ausgefallene Forderungen gemäß

Offenlegungsbericht

Mio. €

1.800

1.600

23

93

1.400

249

1.200

239

1.000

46 33

800 1.546

1.430

600

955

400

200

0

NPL NPL FVPL bilanziert Aktivierung Auszahlungen bei Kredite mit Stage 3 Stage 3 NPL Ausgefallene

(wertgeminderte gem. IFRS9 (brutto) Zinsstorni restrukturierten modellbasierter gemäß IFRS 9 Kreditzusagen FVPL bilanziert Forderungen

Forderungen gemäß Krediten Risikovorsorge- gemäß IFRS 9 (netto)

IAS 39) Berechnung (PoWB

gem. IAS 39)

57Anhang SREP

SREP (CET 1)-Anforderungen

Beweis für das konservative und nachhaltige Geschäftsmodell

B3 CET1-Quote vs. SREP (CET1)-Anforderungen Korrespondierende Gesamtkapitalanforderung 2018

25% (Gesamtkapitalanforderung (OCR) inkl. Puffer, phase-

in) beträgt 11,718%

Per 30.06.2018 beträgt die Gesamtkapitalquote 31,3%

19.9%

20%

Puffer:

15% >1.100 bps

10% 8,218%

0,093%

1,875%

5% 1,75%

4,50%

0% Antizyklischer Puffer

30.06.2018 SREP 2018 1) Kapitalerhalt-Puffer

B3 CET1-Quote - phase in - Anforderung Säule 2

Anforderung Säule 1

1) SREP-CET1-Anforderungen inkl. Puffer (Kapitalerhalt und antizyklisch)

59Entwicklung gewerbliches Immobilienfinanzierungsportfolio

Entwicklung gewerbliches Immobilienfinanzierungsportfolio

Mio. €

100% 550 603 246 300 Asien

1.528

294 1.542

581

90% 3.779

3.053 2.578 2.243 7.141 Nordamerika

80% 1.847 2.789

3.307

70%

4.909 2.354 1.299 Osteuropa

1.279 Nordeuropa

60% 4.166

4.180 3.724 Südeuropa

50%

40% 15.383 5.019

30% 7.453 Westeuropa

15.407 8.417

20%

7.114

10%

3.905 3.147 Deutschland

0%

1998 2003 2007 2013 30.06.2018

61Gewerbliches Immobilienfinanzierungsportfolio1)

Sinkendes NPL-Volumen und NPL-Quote

Mrd. €

4,0 12%

10,7%

3,0 9%

8,5% Nordamerika

Osteuropa

Nordeuropa

6,1%

2,0 6% Südeuropa

4,9% 4,7%

4,4% Westeuropa

3,7% 3,6% 3,8% Deutschland

3,4% 3,5% 3,4%

3,2%

2,8% NPL/Total CRE

1,0 3%

1,9% 2.4% Spalte1

NPL-Quote ohne

1,5%

unterzeichnete

Restrukturierungspläne

in Italien

0,0 0 0% NPL-Quote gemäß

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 30.06. Offenlegungsbericht

2018

1) Nur gewerbliches Immobilienfinanzierungsgeschäft, ohne Privatkundengeschäft (0,7 Mrd. €) und

Kommunalkreditgeschäft (0,5 Mrd.) der Westimmo

62Gewerbliches Immobilienfinanzierungsportfolio Westeuropa (ohne

Deutschland) zum 30.06.20181)

Gesamtvolumen: 8,4 Mrd. €

Nach Produkttyp Nach Objektart

Sonstige: Wohn- Sonstige:

> 0% immobilien2): > 0%

3%

Logistik: 3%

Einzel- Hotel: 43%

handel: 24%

Bestands-

finan-

zierungen:

100% Büro: 27%

Nach Performance Nach LTV-Bandbreiten3)

NPLs 60-80%: 3% >80%: 1%

1%

Performing < 60%: 96%

99%

1) Nur gewerbliches Immobilienfinanzierungsgeschäft

2) Inklusive Studentenwohnheime in UK

3) Ausschließlich nicht-leistungsgestörtes Gewerbeimmobilienfinanzierungsportfolio zum 30.06.2018

63Gewerbliches Immobilienfinanzierungsportfolio Südeuropa zum

30.06.2018 1)

Gesamtvolumen: 3,7 Mrd. €

Nach Produkttyp Nach Objektart

Entwick- Sonstige: Sonstige:

lungsfinan- > 0% 10%

zierungen: Hotel: 5%

17%

Logistik: 8% Einzel-

handel: 43%

Bestands- Wohn-

finan- immobilien:

zierungen: 13%

83%

Büro: 21%

Nach Performance Nach LTV-Bandbreiten2)

> 80%: 4%

NPLs 60-80%: 9%

19%

Performing

81% < 60%: 87%

1) Nur gewerbliches Immobilienfinanzierungsgeschäft

2) Ausschließlich nicht-leistungsgestörtes Gewerbeimmobilienfinanzierungsportfolio zum 30.06.2018

64Gewerbliches Immobilienfinanzierungsportfolio Deutschland zum

30.06.2018 1)

Gesamtvolumen: 3,1 Mrd. €

Nach Produkttyp Nach Objektart

Sonstige: Sonstige:

> 0% 8%

Einzel- Büro: 25%

handel: 14%

Hotel: 16%

-Bestands-

finan- Wohn-

zierungen: immobilien:

100% 21%

Logistik:

16%

Nach Performance Nach LTV-Bandbreiten2)

NPLs 60-80%: 3% > 80%: 1%

> 0%

Performing < 60%: 96%

100%

1) Nur gewerbliches Immobilienfianzierungsgeschäft

2) Ausschließlich nicht-leistungsgestörtes Gewerbeimmobilienfinanzierungsportfolio zum 30.06.2018

65Gewerbliches Immobilienfinanzierungsportfolio Osteuropa zum

30.06.20181)

Gesamtvolumen: 1,3 Mrd. €

Nach Produkttyp Nach Objektart

Entwick- Sonstige:

Hotel: 10% > 2%

lungsfinan-

zierungen:

> 0% Logistik:

12%

Bestands-

finan- Einzel-

zierungen: handel: 24% Büro: 52%

100%

Nach Performance Nach LTV-Bandbreiten2)

NPLs 60-80%: 5% > 80%:

5% > 0%

Performing < 60%: 95%

95%

1) Nur gewerbliches Immobilienfinanzierungsgeschäft

2) Ausschließlich nicht-leistungsgestörtes Gewerbeimmobilienfinanzierungsportfolio zum 30.06.2018

66Gewerbliches Immobilienfinanzierungsportfolio Nordeuropa zum

30.06.2018 1)

Gesamtvolumen: 1,3 Mrd. €

Nach Produkttyp Nach Objektart

Entwick- Sonstige: Wohn- Sonstige:

lungsfinan- 2% immobilien: 2%

zierungen: 2% Hotel: 11%

13%

Einzel-

Logistik: handel: 36%

18%

Bestands-

finan-

zierungen:

85%

Büro: 31%

Nach Performance Nach LTV-Bandbreiten2)

NPLs > 80%: 7%

4% 60-80%: 6%

Performing

< 60%: 87%

96%

1) Nur gewerbliches Immobilienfinanzierungsgeschäft

2) Ausschließlich nicht-leistungsgestörtes Gewerbeimmobilienfinanzierungsportfolio zum 30.06.2018

67Gewerbliches Immobilienfinanzierungsportfolio Nordamerika zum

30.06.2018 1)

Gesamtvolumen: 7,1 Mrd. €

Nach Produkttyp Nach Objektart

Wohn-

immobilien:

6%

Einzel-

handel: 17%

Büro: 43%

Bestands-

finan- Hotel: 34%

zierungen:

100%

Nach Performance Nach LTV-Bandbreiten2)

> 80%: >0%

60-80%: 7%

Performing < 60%: 93%

100%

1) Nur gewerbliches Immobilienfinanzierungsgeschäft

2) Ausschließlich nicht-leistungsgestörtes Gewerbeimmobilienfinanzierungsportfolio zum 30.06.2018

68Gewerbliches Immobilienfinanzierungsportfolio Asien zum

30.06.2018 1)

Gesamtvolumen: 0,3 Mrd. €

Nach Produkttyp Nach Objektart

Büro: 29%

Hotel: 39%

Bestands-

finan-

zierungen: Einzel-

100% handel: 32%

Nach Performance Nach LTV-Bandbreiten2)

< 60%:

Performing

100%

100%

1) Nur gewerbliches Immobilienfinanzierungsgeschäft

2) Ausschließlich nicht-leistungsgestörtes Gewerbeimmobilienfinanzierungsportfolio zum 30.06.2018

69Appendix AT1: ADI of Aareal Bank AG

Interest payments and ADI of Aareal Bank AG

Available Distributable Items (as of end of the relevant year)

31.12. 31.12. 31.12. 31.12.

2014 2015 2016 2017

€ mn

Net Retained Profit 77 99 122 147

Net income 77 99 122 147

Profit carried forward from previous year - - - -

Net income attribution to revenue reserves - - - -

+ Other revenue reserves after net income attribution 715 720 720 720

= Total dividend potential before amount blocked1) 792 819 842 870

./. Dividend amount blocked under section 268 (8)

240 287 235 283

of the German Commercial Code

./. Dividend amount blocked under section 253 (6)

- - 28 35

of the German Commercial Code

= Available Distributable Items1) 552 532 579 552

+ Increase by aggregated amount of interest expenses relating to

57 46 46 32

Distributions on Tier 1 Instruments1)

= Amount referred to in the relevant paragraphs of the terms and

conditions of the respective Notes as being available to cover Interest 609 578 625 584

Payments on the Notes and Distributions on other Tier 1 Instruments 1)

1) Unaudited figures for information purposes only

71Nachhaltigkeit

Nachhaltigkeitsleistung der Aareal Bank Gruppe

Wesentliche Kennzahlen im Überblick

Transparente Berichterstattung ermöglicht informierte Investitionsentscheidungen

Veröffentlichung des “ZUSAMMENGEFASSTEN GESONDERTEN NICHTFINANZIELLEN BERICHTS 2017”1 sowie des Nachhaltig-

keitsberichts 2017 “ZUKUNFT DENKEN. JETZT HANDELN.”2) zeitgleich mit dem Geschäftsbericht am 28. März 2018

PricewaterhouseCoopers GmbH hat den “ZUSAMMENGEFASSTEN GESONDERTEN NICHTFINANZIELLEN BERICHT 2017”

einer Prüfung zur „Erlangung begrenzter Sicherheit“ (Limited Assurance) unterzogen

Nachhaltigkeitsratings dokumentieren die Nachhaltigkeitsleistung der Aareal Bank Gruppe

MSCI Aareal Bank Gruppe mit „AA Rating“ und höchster Bewertung aller Unternehmen einer globalen

Vergleichsgruppe mit Bezug auf Corporate Governance Praktiken [per 01/2018]

oekom Aareal Bank Gruppe hält weiterhin den „Prime-Status“ und zählt damit zu den führenden Unternehmen

ihrer Branche [seit 2012]

Sustainalytics Aareal Bank Gruppe wurde als „Outperformer“ eingestuft und zählt damit zu den besten 17%

ihrer Branche [per 02/20173]

GRESB Aareal Bank Gruppe erreicht 56 von 100 Punkten beim „GREB Debt Assessment“ [per 08/20173]

imug Aareal Bank eingestuft als „positive BBB” in der Kategorie „Issuer Performance” mit dem zweitbesten

Ergebnis aller bewerteten 60 Banken [per 05/2018]

1) https://www.aareal-bank.com/fileadmin/05_Verantwortung/03_Other_PDF-files/Nichtfinanzieller_Bericht_2017_en.pdf

2) https://cr.aareal-bank.com/2017

3) Neue Ergebnisse erwartet

73Aareal Bank Gruppe steht für Solidität, Verlässlichkeit und

Vorhersehbarkeit

Nachhaltiges Geschäftsmodell

19,9% Harte 25,3 Mrd. € Aareon Produkte & Aareal Bank

Kernkapitalquote1), Werthaltiges Dienstleistungen fördern zum 11. Mal in Folge

die über gesetzlichen Immobilienfinanzierungs- Nachhaltigkeitsbilanz Top Arbeitgeber

Anforderungen liegt portfolio2) unserer Kunden

Code of Conduct Solide Aareal Bank & Aareon Überdurchschnittliches

für Mitarbeiter & für Refinanzierungsbasis: ausgezeichnete Ökoprofit- Abschneiden in

Lieferanten Höchstmögliche Betriebe, u.a. durch Bezug Nachhaltigkeitsratings

Bewertung für von

Pfandbriefe3)

100%

Ökostrom4)

1) Volle Basel III-Umsetzung, per 30.06.2018

2) Nur gewerbliches Immobilienfinanzierungs-Geschäft, ohne Privatkundengeschäft (0,7 Mrd. €) und Kommunalkreditgeschäft (0,5 Mrd. €) der

WestImmo, per 30.06.2018

3) Hypothekenpfandbriefe mit Aaa durch Moody‘s bewertet

4) In unseren Zentralen in Wiesbaden und Mainz, in ausgewählten Standorten in Deutschland und international

74Appendix RWA-split

From asset to risk weighted asset (RWA)

Effective date 30/06/2018

Loans outstanding Total loan volume drawn

Loans outstanding (EaD) in loan currency as per effective date

RWA € 24.8 bn x

Loans

outstanding x FX

Depending on: type of collateral,

€ 5.3 bn Multiplier geographic location of mortgaged

RWA 0.21 properties, arrears, type of loan

RE Structured

Finance + Undrawn loans in

loan currency

Total loan volume available to

€ 5.5 bn be drawn as per effective date

RWA

Undrawn loans (EaD)

€ 1.0 bn

x

Undrawn FX

volume x

€ 0.2 bn Multiplier Depending on: type of collateral

RWA 0.19 geographic location of mortgaged

Aareal Group

€ 10.6 bn

+ properties, arrears, type of loan

Corporate (non-core RE portfolio)

€ 0.8 bn

Investment shares

€ 0.0 bn

Retail

€ 0.3 bn

Others (tangible assets etc.)

RWA € 0.9 bn

Sovereign1)

Others

€ 5.1 bn

+ € 0.0 bn

Operational Risk

€ 1.4 bn

Banks

€ 0.3 bn

Market Risk

€ 0.3 bn

Financial interest

€ 1.1 bn

1) Amounts to € 41 mn

76From asset to risk weighted asset (RWA)

Effective date 31/03/2018

Loans outstanding Total loan volume drawn

Loans outstanding (EaD) in loan currency as per effective date

RWA € 24.0 bn x

Loans

outstanding x FX

Depending on: type of collateral,

€ 5.6 bn Multiplier geographic location of mortgaged

RWA 0.23 properties, arrears, type of loan

RE Structured

Finance + Undrawn loans in

loan currency

Total loan volume available to

€ 6.1 bn be drawn as per effective date

RWA

Undrawn loans (EaD)

€ 1.1 bn

x

Undrawn FX

volume x

€ 0.5 bn Multiplier Depending on: type of collateral

RWA 0.42 geographic location of mortgaged

Aareal Group

€ 11.5 bn

+ properties, arrears, type of loan

Corporate (non-core RE portfolio)

€ 0.9 bn

Investment shares

€ 0.0 bn

Retail

€ 0.3 bn

Others (tangible assets etc.)

RWA € 0.9 bn

Sovereign1)

Others

€ 5.4 bn

+ € 0.0 bn

Operational Risk

€ 1.4 bn

Banks

€ 0.4 bn

Market Risk

€ 0.4 bn

Financial interest

€ 1.1 bn

1) Amounts to € 35 mn

77From asset to risk weighted asset (RWA)

Essential factors affecting volume of RWA

Effective date 31/12/2017

Loans outstanding Total loan volume drawn

Loans outstanding (EaD) in loan currency as per effective date

RWA € 24.3 bn x

Loans

outstanding x FX

Depending on: type of collateral,

€ 5.4 bn Multiplier geographic location of mortgaged

RWA 0.22 properties, arrears, type of loan

RE Structured

Finance + Undrawn loans in

loan currency

Total loan volume available to

€ 6.2 bn be drawn as per effective date

RWA

Undrawn loans (EaD)

€ 1.4 bn

x

Undrawn FX

volume x

€ 0.8 bn Multiplier Depending on: type of collateral

RWA 0.57 geographic location of mortgaged

Aareal Group

€ 11.8 bn

+ properties, arrears, type of loan

Corporate (non-core RE portfolio)

€ 1.0 bn

Investment shares

€ 0.0 bn

Retail

€ 0.4 bn

Others (tangible assets etc.)

RWA € 0.9 bn

Sovereign1)

Others

€ 5.6 bn

+ € 0.0 bn

Operational Risk

€ 1.4 bn

Banks

€ 0.4 bn

Market Risk

€ 0.3 bn

Financial interest

€ 1.2 bn

1) Amounts to € 35 mn

78From asset to risk weighted asset (RWA)

Essential factors affecting volume of RWA

Effective date 31/12/2016

Loans outstanding Total loan volume drawn

Loans outstanding (EaD) in loan currency as per effective date

RWA € 26.0 bn x

Loans

outstanding x FX

Depending on: type of collateral,

€ 7.2 bn Multiplier geographic location of mortgaged

RWA 0.28 properties, arrears, type of loan

RE Structured

Finance + Undrawn loans in

loan currency

Total loan volume available to

€ 7.4 bn be drawn as per effective date

RWA

Undrawn loans (EaD)

€ 0.7 bn

x

Undrawn FX

volume x

€ 0.2 bn Multiplier Depending on: type of collateral

RWA 0.30 geographic location of mortgaged

Aareal Group

€ 14.5 bn

+ properties, arrears, type of loan

Corporate (non-core RE portfolio)

€ 2.0 bn

Investment shares

€ 0.0 bn2)

Retail

€ 0.5 bn

Others (tangible assets etc.)

RWA € 0.8 bn

Sovereign1)

Others

€ 7.1 bn

+ € 0.0 bn

Operational Risk

€ 1.8 bn

Banks

€ 0.4 bn

Market Risk

€ 0.4 bn

Financial interest

€ 1.2 bn

1) Amounts to € 36 mn

2) Amounts to € 1 mn

79Sie können auch lesen