Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

Aktuelles aus der Fachkommission

Wirtschaftsprüfung EXPERTsuisse

Martin Nay, BDO AG

Aktuelles aus der Fachkommission

Wirtschaftsprüfung der EXPERTsuisse

Themeninhalte

EXPERTsuisse Projekt - Relevanz und Nutzen der

Wirtschaftsprüfung

Diskussionspapier des IAASB

Abschlussprüfung von wenig komplexen Unternehmen

Überarbeitung der Schweizer Prüfungsstandards (PS)

Vereinbarkeit von Doppelmandaten im Hinblick auf die

Unabhängigkeit

Prüfung der Lohngleichheitsanalyse gemäss

Gleichstellungsgesetz (GIG)

Positionspapier vorformulierte Bestätigungen

Vereinbarte Prüfungshandlungen nach PS 920 -

Spezialberichterstattung von klassischen Stiftungen am Beispiel

der Stadt Zürich

© Revisionstagung 2019 1

Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

EXPERTsuisse-Projekt – Relevanz und Nutzen der

Wirtschaftsprüfung

► Die Wirtschaftsprüfung wird zunehmend als «Dienstleistung im

öffentlichen Interesse» thematisiert.

► Gleichzeitig bestehen die unterschiedlichsten - zum Teil

miteinander unvereinbare - Stakeholder-Erwartungen betreffend

Auftrag/Aufgaben/Leistungsumfang der Wirtschaftsprüfung.

► Zudem führen Einzelfälle in den Medien immer wieder zum

Hinterfragen des Berufsstands, dies leider oft durch nicht

ausreichend informierte Journalisten und Politiker.

EXPERTsuisse-Projekt – Relevanz und Nutzen der

Wirtschaftsprüfung

Relevanz, Nutzen und Reputation der Wirtschaftsprüfung sollen gestärkt und

öffentlich bekannter gemacht werden

gilt für ord./eing. Revision aber auch andere bwl. Prüfungen

► Wert der Wirtschaftsprüfung öffentlich wirksam kommunizieren:

Was wäre, wenn es Wirtschaftsprüfung nicht gäbe;

Reduktion Expectation Gap

Eine gesetzliche Abschlussprüfung kann diversen Mehrwert stiften

Politik und Medien als primäre Zielgruppe

► Der Berufsstand erhält Unterstützungsmaterial, um sich in diesem Sinne

besser bei Stakeholdern/Revisionskunden zu positionieren (sog.

«Toolset»)

Kunden / Unternehmer als Zielgruppe

© Revisionstagung 2019 2

Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

EXPERTsuisse-Projekt – Relevanz und Nutzen der

Wirtschaftsprüfung

Stakeholder fragen sich:

► Finanzkrise 2008 - Hätten die Wirtschaftsprüfer diese nicht

vorhersehen müssen?

► Postauto – Was wusste der Prüfer? Hätte dieser den

Subventionsschwindel nicht erkennen müssen?

► Wie kann es sein, dass ein Abschluss als gesetzeskonform testiert

wird und nur zwei Monate später muss die Bilanz beim

Konkursrichter deponiert werden?

► Wie kann es sein, dass ein Prüfer gleichzeitig hoch dotierte

Beratungsmandate bei seinen Prüfungskunden hält? Wo bleibt hier

die Unabhängigkeit?

EXPERTsuisse-Projekt – Relevanz und Nutzen der

Wirtschaftsprüfung

Die Teilprojekte im Überblick

Botschaften zur Relevanz und Reputation der

Wirtschaftsprüfung

Teilprojekt 1

Drittverständliche Fakten und Infografiken für Politiker/ Medien

Teilprojekt 2

Geschützter

Öffentlich zugänglicher Content Hub Mitgliederbereich mit

Bereich Teilprojekt 5 PR Toolbox,

Mandats‐Toolbox

Mandats‐ und PR‐Toolbox für Mitglieder

Teilprojekt 3 / Teilprojekt 4

© Revisionstagung 2019 3

Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

EXPERTsuisse-Projekt – Relevanz und Nutzen der

Wirtschaftsprüfung

Wieso hat das die Revisionsstelle nicht gesehen?

EXPERTsuisse-Projekt – Relevanz und Nutzen der

Wirtschaftsprüfung

Zunehmende betrügerische Konkurse

© Revisionstagung 2019 4

Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

EXPERTsuisse-Projekt – Relevanz und Nutzen der

Wirtschaftsprüfung

Beispiel SAR Premium Cars AG in Liquidation

EXPERTsuisse-Projekt – Relevanz und Nutzen der

Wirtschaftsprüfung

Zunehmende betrügerische Konkurse – Reaktion des Bundes

Botschaft vom 26. Juni 2019

© Revisionstagung 2019 5

Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

Abschlussprüfung von wenig komplexen

Unternehmen

► Discussion Paper on Audits

of Less Complex Entities (LCE) des IAASB

• Stellungnahme war bis 12. September 2019 erbeten EXPERTsuisse

hat dazu Stellung genommen

► Mögliche Optionen gemäss Discussion Paper

• Option A - Überarbeitung der bestehenden ISAs

• Option B - Neuausarbeitung eines separaten Prüfungsstandards für

wenig komplexe Einheiten

• Option C - Entwickeln einer Anleitung (Guidance) für Prüfer von wenig

komplexen Einheiten

Abschlussprüfung von wenig komplexen

Unternehmen

► Auf Stufe der europäischen Berufsverbände

wird mit grosser Mehrheit die Option B. präferiert

Quelle:

Stimmungsbild im europäischen Berufsstand (Quick

Poll an der Mitgliedersitzung von Accountancy

Europe vom 19. Juni 2019; Nennungen von 38

Mitgliedsländern)

© Revisionstagung 2019 6

Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

Abschlussprüfung von wenig komplexen

Unternehmen

► Das Consultation Paper wurde in den letzten

Monaten mit dem Fachstrategieausschuss WP

(FSA WP), der Kommission für Wirtschaftsprüfung

(KWP) und der Subkommission

Eingeschränkte Revision eingehend diskutiert

► Die wesentlichen Stossrichtungen

• Die ISA werden aus Sicht der Prüfung von Publikumsgesellschaften

geschrieben.

• Für Audits of LCEs sollten die Prüfungsstandards jedoch künftig aus

Sicht der KMU (als Basis) verfasst werden und es sollte «add-ons» für

die Publikumsgesellschaften geben.

• Mehrheitlich werden die Vorteile eines separaten Standards gesehen,

da es bereits heute schwierig ist, eingeschränkte und ordentliche

Revisionen in einem Software-Tool abzubilden.

Abschlussprüfung von wenig komplexen

Unternehmen

► Die wesentlichen Stossrichtungen

• Ein «stand-alone»-Standard würde bevorzugt,

da dann ein Verweis auf andere Regelwerke

entfallen würde.

• Der Standard sollte viel professionelles Ermessen ermöglichen und eher

prinzipienorientiert formuliert werden. Über den Einbezug von Themen

wie IT, dolose Handlungen, IKS-Prüfung müsste noch entschieden

werden.

• EXPERTsuisse als Berufsverband befürwortet die Stossrichtung, dass es

Erleichterungen im Bereich der Audits of LCEs geben soll. Dies müssen

jedoch wirkliche Erleichterungen für die KMU sein, keine kosmetischen

Anpassungen an den bestehenden ISA.

• EXPERTsuisse befürwortet, dass international solch ein Vorstoss

gemacht wird. Das Konzept im SER (risikoorientierter Prüfungsansatz)

bezüglich weitergehender Detailprüfungshandlungen sollte für einen

eigenständigen Standard für LCEs übernommen werden.

© Revisionstagung 2019 7

Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

Überarbeitung der Schweizer

Prüfungsstandards (PS)

► Die Schweizer Prüfungsstandards (PS) wurden letztmals 2013

gesamthaft publiziert (D und F).

• Dabei handelt es sich um eine 1:1-Übernahme der Original-ISA

• Die PS bilden den Stand von 2009 ab

(10 Jahre hinken wir hinterher)

• ergänzt um Schweizer Besonderheiten in Form zusätzlicher Textziffern

► Diverse Anpassungen der ISA machen eine gelegentliche

Neuauflage der PS erforderlich

► Dabei sind wir auf die dt. und franz. Übersetzungen angewiesen,

bei denen die Federführung (principal translator-Rolle) bei den

Verbänden in Dtschl. bzw. Belgien liegt

► Derzeit laufen die entsprechenden Übersetzungen

Überarbeitung der Schweizer

Prüfungsstandards (PS)

► Inkraftsetzung in Dtschl. vorgesehen für Abschlussprüfungen für

Geschäftsjahre endend am oder nach dem 31.12.2021

• Aktuell planen wir die Neuauflage der PS für eine Inkraftsetzung für

Abschlussprüfungen für Geschäftsjahre endend am oder nach dem

31.12.2021

(ehrgeizige Zielsetzung)

• CH-Prüfungsstandards wie PS 290 oder PS 890 sollen vorgezogen

werden

► Die Kommission für Wirtschaftsprüfung ist der Ansicht, dass das

Warten auf die offiziellen Übersetzungen sachgerecht und

notwendig ist

© Revisionstagung 2019 8

Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

Überarbeitung der Schweizer

Prüfungsstandards (PS)

PS 290 Pflichten bei Kapitalverlust und Überschuldung

► Anpassung Aufbau und Struktur an die übrigen PS

► Geplant: Rangrücktritt soll in der Höhe reduziert werden können

► flexibler Rangrücktritt wird hingegen abgelehnt

► Neue Mustervorlage für Rangrücktrittserklärung sowie

neuer Prüfungsbericht bei Ersatz der Rangrücktrittserklärung

Vereinbarkeit von Doppelmandaten im

Hinblick auf die Unabhängigkeit

► Frage der Doppelmandate ist weiterhin in Diskussion

► Gründungsprüfung – Bundesgerichtsentscheid

(BVGer B-7872/ 2015 vom 21.04.16 und BGer 2C_487/ 2016 vom

23.11.16)

Sachverhalt vor Gericht:

• Der Revisionsexperte A führt eine Gründungsprüfung bei der in

Gründung befindlichen B AG durch.

• Bevor das Mandat abgeschlossen war, hat der leitende Revisor die

Einsitznahme im VR akzeptiert und fünf Prozent des Aktienkapitals

gezeichnet.

© Revisionstagung 2019 9

Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

Vereinbarkeit von Doppelmandaten im

Hinblick auf die Unabhängigkeit

Beurteilung durch Bundesgericht

► Unabhängigkeitsvorschriften für die Prüfung der Jahres-und

Konzernrechnung gelten auch für die Gründungsprüfung…

► …. auch dann, wenn die zu gründende Gesellschaft auf die

Revisionsstelle verzichtet hat

► Arbeiten zu einer Gründungsprüfung haben mehr

Gemeinsamkeiten mit der oRev als mit der eRev

Schlussfolgerung

► Eine Prüfung der Zwischenbilanz nach Art. 725 OR ist streng

genommen nicht mehr möglich bei gleichzeitiger Mitwirkung

bei der Buchführung

Vereinbarkeit von Doppelmandaten im

Hinblick auf die Unabhängigkeit

► Das Vorliegen eines Doppelmandats sollte

für die Durchführung einer Spezialprüfung

unkritisch sein unter Vorliegen der beiden

nachstehenden Situationen (Grundsätze):

(2) Gesetzgeber weist Spezialprüfung der

(1) Keine Selbstprüfung Revisionsstelle zu

• Der Gesetzgeber geht (implizit) davon aus,

• Die doppelmandatierte Revisionsstelle hat dass die Revisionsstelle die Spezialprüfung

im Rahmen der Spezialprüfung einen quasi in Fortsetzung ihres Mandats als

Prüfungsgegenstand zu testieren, mit Revisionsstelle vornimmt

dem sie vorab anlässlich der Mitwirkung • so etwa die Prüfung der Zwischenbilanz bei

bei der Buchführung nicht inhaltlich begründeter Besorgnis der Überschuldung

befasst war (Art. 725 Abs. 2 OR) oder

es liegt also keine Selbstprüfung vor • die Prüfung auf Zulässigkeit einer

Aufwertung im Kontext eines hälftigen

Kapitalverlusts (Art. 670 Abs. 2 OR)

© Revisionstagung 2019 10Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

Prüfung der Lohngleichheitsanalyse gemäss

Gleichstellungsgesetz (GIG)

► Änderung im Bundesgesetz über die

Gleichstellung von Frau und Mann

(Gleichstellungsgesetz, GIG) vom

14. Dezember 2018; Inkraftsetzung vorgesehen auf 1. Juli 2020

• Betriebsinterne Lohngleichheitsanalyse in Unternehmen ab 100

Beschäftigten

• Überprüfung der Lohngleichheitsanalyse durch eine «unabhängige Stelle»

• Information der Mitarbeitenden über das Ergebnis der

Lohngleichheitsanalyse

► EXPERTsuisse hat im April / Mai Gespräche geführt mit BJ und dem

Eidg. Büro für die Gleichstellung von Frau und Mann im

Zusammenhang mit dem Verordnungsentwurf zur Präzisierung der

Gesetzesbestimmungen

Prüfung der Lohngleichheitsanalyse gemäss

Gleichstellungsgesetz (GIG)

Eingebrachte Aspekte

► Anforderungen an die Revisionsunternehmen

(Zulassung, Unabhängigkeit, Ausbildung)

• Zulassung als «Revisor» genügt in jedem Fall

• Mitwirkung bei Lohngleichheitsanalyse / Beratung Lohnpolitik wird kritisch

gesehen, nach Auffassung des Gleichstellungsbüros nicht opportun

• «Ausbildung» = halber Tag => EXPERTsuisse wird entsprechendes Seminar

anbieten und Inhalte mit dem Gleichstellungsbüro abstimmen

► Prüfungsumfang / Prüfungstiefe / Prüfungsvorgehen bei der sog.

«Überprüfung der Lohngleichheitsanalyse»

• Prüfungstiefe wird mit dem Gleichstellungsbüro noch vereinbart und

Prüfungsvorgehen dann durch Kommission für Wirtschaftsprüfung (KWP)

festgelegt

© Revisionstagung 2019 11Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

Prüfung der Lohngleichheitsanalyse gemäss

Gleichstellungsgesetz (GIG)

Eingebrachte Aspekte

► Anforderungen an die Revisionsunternehmen

(Zulassung, Unabhängigkeit, Ausbildung)

• Zulassung als «Revisor» genügt in jedem Fall

• Mitwirkung bei Lohngleichheitsanalyse / Beratung Lohnpolitik wird kritisch

gesehen, nach Auffassung des Gleichstellungsbüros nicht opportun

• «Ausbildung» = halber Tag => EXPERTsuisse wird entsprechendes Seminar

anbieten und Inhalte mit dem Gleichstellungsbüro abstimmen

► Prüfungsumfang / Prüfungstiefe / Prüfungsvorgehen bei der sog.

«Überprüfung der Lohngleichheitsanalyse»

• Prüfungstiefe wird mit dem Gleichstellungsbüro noch vereinbart und

Prüfungsvorgehen dann durch Kommission für Wirtschaftsprüfung (KWP)

festgelegt

Positionspapier vorformulierte Bestätigungen

► Fachliche Verlautbarung der EXPERTsuisse

Positionspapier zu vorformulierten Bestätigungen

► Gesetzgeber, Bundesämter, staatliche Stellen, Banken und andere

Institutionen formulieren zunehmend Bestätigungen und Berichte, die

von Wirtschaftsprüfern unterzeichnet werden sollen

► Arbeiten werden somit der Revisionsstelle übertragen, die nicht dem

gesetzlichen Prüfungsauftrag entsprechen

► Der Berufsstand steht vor der nicht immer lösbaren Aufgabe, diese

Vorgaben mit den Standes- und Berufsregeln und anderen

anwendbaren fachlichen Verlautbarungen (wie bspw. den Schweizer

Prüfungsstandards) in Einklang zu bringen

► Ziel des von EXPERTsuisse veröffentlichten Positionspapiers ist es, den

Dialog zwischen dem Berufsstand und den oben genannten

Institutionen anzustossen und weiter zu fördern

► Gleichzeitig wird dem Berufsstand eine Hilfestellung zum Umgang mit

derartigen Prüfungsleistungen bereitgestellt

© Revisionstagung 2019 12Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

Positionspapier vorformulierte Bestätigungen

► Wir verschliessen uns nicht vor solchen Aufträgen,

da sie einem offensichtlichen Bedürfnis entsprechen

► EXPERTsuisse wird deshalb eine Arbeitsgruppe bilden, die sich mit

diesen Anfragen auseinandersetzt

► Aktuelle Beispiele über vereinbarte Prüfungshandlungen nach PS 290

• Swissmem

Prüfung der Einhaltung von Mindestlöhnen in der Maschinen-, Elektro- und

Metall-Industrie gemäss GAV

• Finanzdepartement der Stadt Zürich – Stiftungsaufsicht

Zusätzliche Bestätigung der Revisionsstelle über tatsächliche Feststellungen

an den Stiftungsrat

• Bildungsdirektion

Mittelschul- und Berufsbildungsamt des Kantons Zürich

Musterbericht über tatsächliche Feststellungen Kommunikation nach

aussen noch nicht erfolgt Musterberichte werden noch publiziert

Vereinbarte Prüfungshandlungen nach PS 920

► Bei diesen Aufträgen gibt der Prüfer keine Zusicherung ab

► Grundsätzlich deckt PS 920 Aufträge mit Finanzinformationen ab,

kann jedoch auch bei Aufträgen nichtfinanzieller Informationen

herangezogen werden

► Auch bei diesem Standard ist es wichtig, Gegenstand der

Prüfungshandlungen zu kennen und angemessene Kriterien zu

definieren

► Bei dieser Art von Prüfungen resp. Untersuchungen hat der

Berichtsadressat selber die Angemessenheit und Zweckmässigkeit der

untersuchten Sachverhalte aufgrund vereinbarter Kriterien

einzuschätzen. Er zieht auch seine eigenen Schlussfolgerungen.

► Deshalb folgender Wortlaut in der Auftragsbestätigung:

• «Unsere Prüfungshandlungen werden wir einzig zu dem Zweck

vornehmen, [Angaben über erklärten Zweck der vereinbarten

Prüfungshandlungen]. Unser Bericht darf zu keinem anderen Zweck

verwendet werden und ist einzig zu Ihrer Information bestimmt.»

© Revisionstagung 2019 13Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

Vereinbarte Prüfungshandlungen nach PS 920

► Deshalb folgender Wortlaut im Bericht:

• «Da die oben aufgeführten Prüfungshandlungen weder eine Prüfung

noch eine Review in Übereinstimmung mit den PS darstellen, geben wir

keine Zusicherung über ….. ab.

Hätten wir zusätzliche Prüfungshandlungen, eine Prüfung oder eine

Review des Abschlusses in Übereinstimmung mit den PS

vorgenommen, hätten wir möglicherweise andere Sachverhalte

festgestellt und Ihnen darüber berichtet.»

► Vereinbarte Prüfungshandlungen können umfassen:

• Befragungen und Analysen;

• Nachrechnen, Vergleichen und andere Überprüfungen der Genauigkeit

• Beobachtungen

• Einsichtnahmen in Unterlagen

• Erlangung von Bestätigungen

Vereinbarte Prüfungshandlungen nach PS 920

► PS 920 Testate erlauben keine Überprüfung von Sachverhalten, die

professionelles Ermessen (Judgement) beinhalten (Schwarz-weiss

Betrachtung, d.h. eingehalten oder nicht eingehalten).

► Somit müssen zu prüfende Punkte klar und eindeutig definiert sein.

© Revisionstagung 2019 14Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

Vereinbarte Prüfungshandlungen nach PS 920

Am Beispiel der klassischen Stiftungen, die der Stiftungsaufsicht

der Stadt Zürich unterstellt sind:

► Zweck

• Durchführung von zusätzlichen Prüfungshandlungen aufgrund der

Beauftragung durch den Stiftungsrat

• Die Revisionsstelle berichtet über tatsächliche Feststellungen aufgrund

von vereinbarten Untersuchungs- resp. Prüfungshandlungen an den

Stiftungsrat und an das Finanzdepartement der Stadt Zürich

► Ziele

• Aufdeckung von Organisations- und rechtlichen Mängeln bei

klassischen Stiftungen der Stadt Zürich, die der Aufsicht unterstehen

• Einhaltung der Vorgaben und Auflagen des Finanzdepartementes der

Stadt Zürich

(Stiftungsaufsicht Stadt Zürich)

Vereinbarte Prüfungshandlungen nach PS 920

Am Beispiel der klassischen Stiftungen, die der Stiftungsaufsicht der

Stadt Zürich unterstellt sind:

► Aufbau der Zusatzbestätigung

• Bezeichnung des Gegenstandes der Prüfung

• Feststellung zur Übereinstimmung mit PS 920

• Bezeichnung des Zwecks der vereinbarten Prüfungshandlungen

• Umschreibung der tatsächlichen Feststellungen

• Abgrenzung von Review und Prüfung

• Beschränkung des Empfängerkreises

• Bezug des Berichts

► Berichtsmuster siehe:

• https://www.stadt-

zuerich.ch/fd/de/index/das_departement/departementssekretariat_aufgaben/stiftungs

aufsicht.html

• Oder Berichtsmustersammlung der EXPERTsuisse «Musterbericht über tatsächliche

Feststellungen an den Stiftungsrat der Stiftung XYZ, Zürich»

(https://www.expertsuisse.ch/andere-pruefungen)

© Revisionstagung 2019 15Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

Vereinbarte Prüfungshandlungen nach PS 920

Am Beispiel der klassischen Stiftungen,

die der Stiftungsaufsicht der Stadt Zürich

unterstellt sind:

Vereinbarte Prüfungshandlungen nach PS 920

Am Beispiel der klassischen Stiftungen,

die der Stiftungsaufsicht der Stadt Zürich

unterstellt sind:

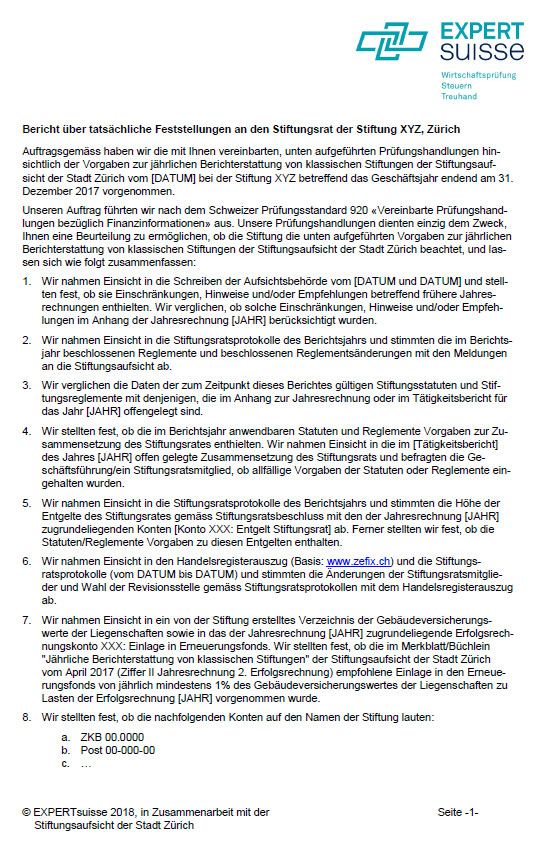

Nr. Prüfungshandlungen Feststellungen

1. Wir nahmen Einsicht in die Schreiben der Die durch die Aufsichtsbehörde [in den/im] Schreiben

Aufsichtsbehörde vom [DATUM und DATUM] und vom [DATUM und DATUM] gemachten

stellten fest, ob sie Einschränkungen, Hinweise Einschränkungen/Hinweise/Empfehlungen wurden im

und/oder Empfehlungen betreffend frühere Anhang der Jahresrechnung [DATUM] wie folgt

Jahresrechnungen enthielten. Wir verglichen, ob berücksichtigt: [Alternativ: Das/Die Schreiben vom

solche Einschränkungen, Hinweise und/oder DATUM und DATUM beinhalteten keine

Empfehlungen im Anhang der Jahresrechnung Einschränkungen, Hinweise oder Empfehlungen zur

[JAHR] berücksichtigt wurden. Jahresrechnung.]

Einschränkung/Hinweis/Empfehlung Feststellung in Bezug auf Anhang der

der Aufsichtsbehörde Jahresrechnung

[-…] [vgl. Anhang Punkt x.x]

[-…] [betrifft nicht den Anhang]

2. Wir nahmen Einsicht in die Stiftungsratsprotokolle Die gemäss den uns vorliegenden

des Berichtsjahrs und stimmten die im Berichtsjahr Stiftungsratsprotokollen beschlossenen Reglemente

beschlossenen Reglemente und beschlossenen und beschlossenen Reglementsänderungen wurden

Reglementsänderungen mit den Meldungen an die der Stiftungsaufsicht am [DATUM] mitgeteilt.

Stiftungsaufsicht ab.

© Revisionstagung 2019 16Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

Vereinbarte Prüfungshandlungen nach PS 920

Am Beispiel der klassischen Stiftungen,

die der Stiftungsaufsicht der Stadt Zürich

unterstellt sind:

Nr. Prüfungshandlungen Feststellungen

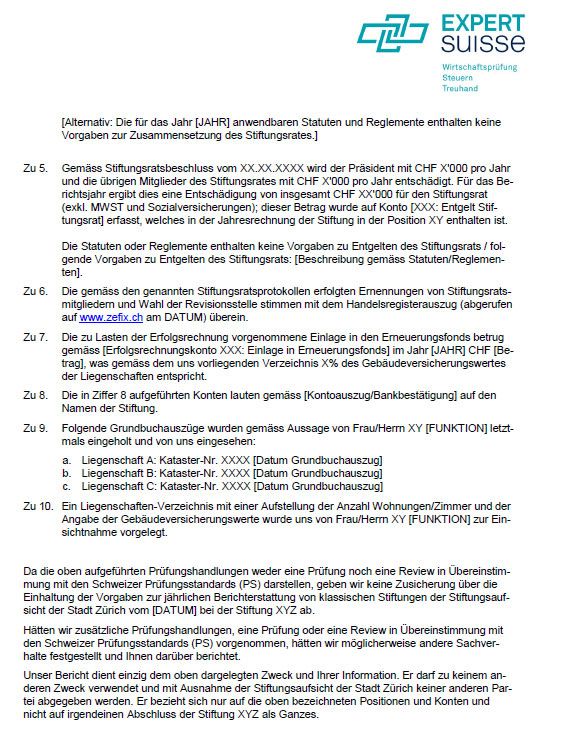

3. Wir verglichen die Daten der zum Zeitpunkt dieses Die Daten der zum Zeitpunkt dieses Berichtes

Berichtes gültigen Stiftungsstatuten und gültigen Stiftungsstatuten und Stiftungsreglemente

Stiftungsreglemente mit denjenigen, die im Anhang stimmen mit denjenigen, die im Anhang zur

zur Jahresrechnung oder im Tätigkeitsbericht für das Jahresrechnung oder im Tätigkeitsbericht offengelegt

Jahr [JAHR] offengelegt sind. sind, überein.

4. Wir stellten fest, ob die im Berichtsjahr anwendbaren Gemäss Offenlegung im [Tätigkeitsbericht] des Jahres

Statuten und Reglemente Vorgaben zur [JAHR] setzte sich der Stiftungsrat wie folgt

Zusammensetzung des Stiftungsrates enthielten. Wir zusammen:

nahmen Einsicht in die im [Tätigkeitsbericht] des

Jahres [JAHR] offen gelegte Zusammensetzung des

Stiftungsrats und befragten die Geschäftsführung/ein

Stiftungsratsmitglied, ob allfällige Vorgaben der

Statuten oder Reglemente eingehalten wurden.

Vereinbarte Prüfungshandlungen nach PS 920

Am Beispiel der klassischen Stiftungen,

die der Stiftungsaufsicht der Stadt Zürich

unterstellt sind:

Nr. Prüfungshandlungen Feststellungen

4. Wir stellten fest, ob die im Berichtsjahr anwendbaren Die für das Jahr [JAHR] anwendbaren Statuten und

Statuten und Reglemente Vorgaben zur Reglemente enthalten folgenden Vorgaben zur

Zusammensetzung des Stiftungsrates enthielten. Wir Zusammensetzung des Stiftungsrates. Zudem ergab

nahmen Einsicht in die im [Tätigkeitsbericht] des unsere Befragung folgende Feststellungen:

Jahres [JAHR] offen gelegte Zusammensetzung des

Stiftungsrats und befragten die Geschäftsführung/ein Vorgabe der Statuten oder Feststellungen

Reglemente (inkl. Artikel)

Stiftungsratsmitglied, ob allfällige Vorgaben der

Statuten oder Reglemente eingehalten wurden. Gemäss Aussage von Frau/Herrn XY

[FUNKTION] eingehalten durch …/nicht

eingehalten.

[Alternativ: Die für das Jahr [JAHR] anwendbaren

Statuten und Reglemente enthalten keine Vorgaben

zur Zusammensetzung des Stiftungsrates.]

© Revisionstagung 2019 17Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

Vereinbarte Prüfungshandlungen nach PS 920

Am Beispiel der klassischen Stiftungen,

die der Stiftungsaufsicht der Stadt Zürich

unterstellt sind:

Nr. Prüfungshandlungen Feststellungen

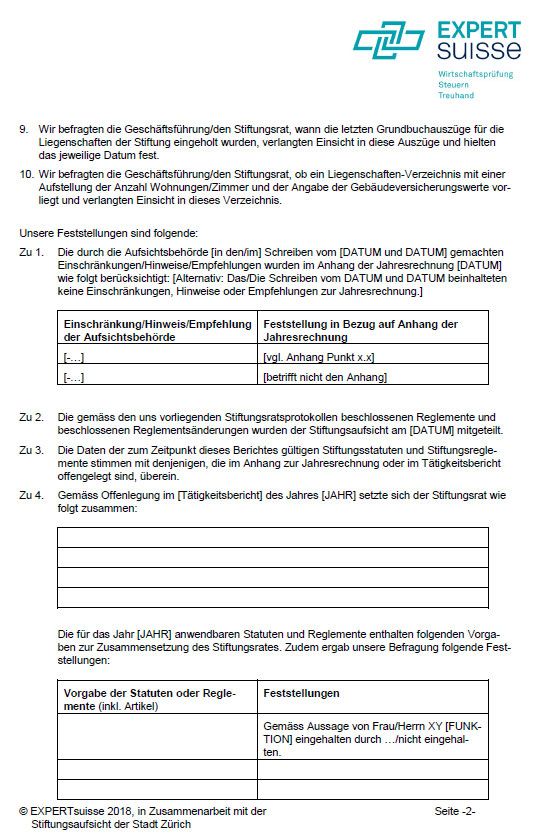

5. Wir nahmen Einsicht in die Gemäss Stiftungsratsbeschluss vom XX.XX.XXXX wird der

Stiftungsratsprotokolle des Berichtsjahrs und Präsident mit CHF X'000 pro Jahr und die übrigen

stimmten die Höhe der Entgelte des Mitglieder des Stiftungsrates mit CHF X'000 pro Jahr

Stiftungsrates gemäss Stiftungsratsbeschluss mit entschädigt. Für das Berichtsjahr ergibt dies eine

den der Jahresrechnung [JAHR] Entschädigung von insgesamt CHF XX'000 für den

zugrundeliegenden Konten [Konto XXX: Entgelt Stiftungsrat (exkl. MWST und Sozialversicherungen); dieser

Stiftungsrat] ab. Betrag wurde auf Konto [XXX: Entgelt Stiftungsrat] erfasst,

welches in der Jahresrechnung der Stiftung in der Position

Ferner stellten wir fest, ob die XY enthalten ist.

Statuten/Reglemente Vorgaben zu diesen

Entgelten enthalten. Die Statuten oder Reglemente enthalten keine Vorgaben

zu Entgelten des Stiftungsrats / folgende Vorgaben zu

Entgelten des Stiftungsrats: [Beschreibung gemäss

Statuten/Reglementen].

Vereinbarte Prüfungshandlungen nach PS 920

Am Beispiel der klassischen Stiftungen,

die der Stiftungsaufsicht der Stadt Zürich

unterstellt sind:

Nr. Prüfungshandlungen Feststellungen

6. Wir nahmen Einsicht in den Die gemäss den genannten Stiftungsratsprotokollen

Handelsregisterauszug (Basis: www.zefix.ch) und erfolgten Ernennungen von Stiftungsratsmitgliedern und

die Stiftungsratsprotokolle (vom DATUM bis Wahl der Revisionsstelle stimmen mit dem

DATUM) und stimmten die Änderungen der Handelsregisterauszug (abgerufen auf www.zefix.ch am

Stiftungsratsmitglieder und Wahl der DATUM) überein.

Revisionsstelle gemäss Stiftungsratsprotokollen

mit dem Handelsregisterauszug ab.

© Revisionstagung 2019 18Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

Vereinbarte Prüfungshandlungen nach PS 920

Am Beispiel der klassischen Stiftungen,

die der Stiftungsaufsicht der Stadt Zürich

unterstellt sind:

Nr. Prüfungshandlungen Feststellungen

7. Wir nahmen Einsicht in ein von der Stiftung erstelltes Die zu Lasten der Erfolgsrechnung

Verzeichnis der Gebäudeversicherungswerte der vorgenommene Einlage in den

Liegenschaften sowie in das der Jahresrechnung [JAHR] Erneuerungsfonds betrug gemäss

zugrundeliegende Erfolgsrechnungskonto XXX: Einlage in [Erfolgsrechnungskonto XXX: Einlage in

Erneuerungsfonds. Wir stellten fest, ob die im Erneuerungsfonds] im Jahr [JAHR] CHF

Merkblatt/Büchlein "Jährliche Berichterstattung von [Betrag], was gemäss dem uns vorliegenden

klassischen Stiftungen" der Stiftungsaufsicht der Stadt Zürich Verzeichnis X% des

vom April 2017 (Ziffer II Jahresrechnung 2. Erfolgsrechnung) Gebäudeversicherungswertes der

empfohlene Einlage in den Erneuerungsfonds von jährlich Liegenschaften entspricht.

mindestens 1% des Gebäudeversicherungswertes der

Liegenschaften zu Lasten der Erfolgsrechnung [JAHR]

vorgenommen wurde.

8. Wir stellten fest, ob die nachfolgenden Konten auf den Namen Die in Ziffer 8 aufgeführten Konten lauten

der Stiftung lauten: gemäss [Kontoauszug/Bankbestätigung] auf

ZKB 00.0000 den Namen der Stiftung.

Post 00‐000‐00

…

Vereinbarte Prüfungshandlungen nach PS 920

Am Beispiel der klassischen Stiftungen,

die der Stiftungsaufsicht der Stadt Zürich

unterstellt sind:

Nr. Prüfungshandlungen Feststellungen

9. Wir befragten die Geschäftsführung/den Folgende Grundbuchauszüge wurden gemäss Aussage

Stiftungsrat, wann die letzten Grundbuchauszüge von Frau/Herrn XY [FUNKTION] letztmals eingeholt und

für die Liegenschaften der Stiftung eingeholt von uns eingesehen:

wurden, verlangten Einsicht in diese Auszüge und Liegenschaft A: Kataster‐Nr. XXXX

hielten das jeweilige Datum fest. [Datum Grundbuchauszug]

Liegenschaft B: Kataster‐Nr. XXXX

[Datum Grundbuchauszug]

Liegenschaft C: Kataster‐Nr. XXXX

[Datum Grundbuchauszug]

10. Wir befragten die Geschäftsführung/den Ein Liegenschaften‐Verzeichnis mit einer Aufstellung der

Stiftungsrat, ob ein Liegenschaften‐Verzeichnis Anzahl Wohnungen/Zimmer und der Angabe der

mit einer Aufstellung der Anzahl Gebäudeversicherungswerte wurde uns von Frau/Herrn

Wohnungen/Zimmer und der Angabe der XY [FUNKTION] zur Einsichtnahme vorgelegt.

Gebäudeversicherungswerte vorliegt und

verlangten Einsicht in dieses Verzeichnis.

© Revisionstagung 2019 19Martin Nay Aktuelles aus der Fachkommission Wirtschaftsprüfung EXPERTsuisse

Schluss

Gerne beantworte ich Ihre Fragen

Martin Nay

BDO AG

Schiffbaustrasse 2

8031 Zürich

martin.nay@bdo.ch

© Revisionstagung 2019 20Sie können auch lesen