AUSSEN WIRTSCHAFT FACHINFORMATION TÜRKEI - WKO

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

AUSSEN WIRTSCHAFT FACHINFORMATION TÜRKEI AKTUELLE INFORMATIONEN ZUM TÜRKISCHEN ZOLLRECHT ZOLLUNION EU - TÜRKEI TÜRKISCHES ZOLLSYSTEM DRITTLANDSZÖLLE CARNET ATA IMPORTREGELUNGEN BEI TEXTILIEN UND CHEMISCHEN ROHSTOFFEN POST & PAKETVERSAND AUSSENWIRTSCHAFTSCENTER ISTANBUL JUNI 2021

2

Eine Information des

AußenwirtschaftsCenters Istanbul

T +90 212 211 14 76

E istanbul@wko.at

W wko.at/aussenwirtschaft/tr

fb.com/aussenwirtschaft

twitter.com/wko_ac_ist

linkedIn.com/company/aussenwirtschaft-austria

youtube.com/aussenwirtschaft

flickr.com/aussenwirtschaftaustria

www.austria-ist-ueberall.at

zusammen mit

Wirtschaftskammer Österreich

Abteilung für Finanz- und Handelspolitik

Herr Herbert Herzig

T +43 5 90 900 4412

E herbert.herzig@wko.at

W wko.at/zoll | wko.at/carnet

Das Werk ist urheberrechtlich geschützt. Alle Rechte, insbesondere die Rechte der Verbreitung, der

Vervielfältigung, der Übersetzung, des Nachdrucks und die Wiedergabe auf fotomechanischem oder ähnlichem

Wege durch Fotokopie, Mikrofilm oder andere elektronische Verfahren sowie der Speicherung in

Datenverarbeitungsanlagen bleiben, auch bei nur auszugsweiser Verwertung, der Wirtschaftskammer

Österreich – AUSSENWIRTSCHAFT AUSTRIA vorbehalten. Die Wiedergabe mit Quellenangabe ist vorbehaltlich

anders lautender Bestimmungen gestattet.

Es wird darauf hingewiesen, dass alle Angaben trotz sorgfältiger Bearbeitung ohne Gewähr erfolgen und eine

Haftung der Wirtschaftskammer Österreich – AUSSENWIRTSCHAFT AUSTRIA ausgeschlossen ist.

Darüber hinaus ist jede gewerbliche Nutzung dieses Werkes der Wirtschaftskammer Österreich –

AUSSENWIRTSCHAFT AUSTRIA vorbehalten.

© AUSSENWIRTSCHAFT AUSTRIA DER WKÖ

Offenlegung nach § 25 Mediengesetz i.d.g.F.

Herausgeber, Medieninhaber (Verleger) und Hersteller:

WIRTSCHAFTSKAMMER ÖSTERREICH, AUSSENWIRTSCHAFT AUSTRIA

Wiedner Hauptstraße 63, 1045 Wien,

Redaktion: AUSSENWIRTSCHAFTSCENTER ISTANBUL, T +90 (212) 211 14 76,

E istanbul@wko.at, W wko.at/aussenwirtschaft/tr

Ein Service der AUSSENWIRTSCHAFT AUSTRIA

3

INHALTSÜBERSICHT

1. EINLEITUNG ......................................................................................................................................................4

2. ENTWICKLUNG DER ZOLLUNION EU-TÜRKEI................................................................................................5

3. GRUNDLAGEN DER ZOLLUNION EU-TÜRKEI .................................................................................................6

4. ASYMMETRIEN BEI (DRITTLANDS-)ZÖLLEN DER EU UND DER TÜRKEI .....................................................8

5. URSPRUNGSNACHWEISE BEI HANDELSPOLITISCHEN MASSNAHMEN ......................................................9

6. ANTI-DUMPINGZÖLLE ....................................................................................................................................10

7. AUSGLEICHSZÖLLE IM BEREICH DES ALLGEMEINEN PRÄFERENZSYSTEMS (APS) ................................10

8. ZUSATZZÖLLE .................................................................................................................................................11

9. DAS SYSTEM DES TÜRKISCHEN ZOLLRECHTS ............................................................................................13

10. EINFUHR VON CE-KENNZEICHNUNGSPFLICHTIGEN WAREN IN DIE TÜRKEI ..........................................14

11. CARNET ATA IN DER TÜRKEI .........................................................................................................................15

12. REGISTRIERUNGSPFLICHT FÜR TEXTILIEN .................................................................................................16

13. IMPORT VON CHEMISCHEN ROHSTOFFEN IN DIE TÜRKEI (KKDIF REGISTRIERUNG)..............................17

14. POST UND PAKETVERSAND IN DIE TÜRKEI .................................................................................................18

15. EMPFEHLENSWERTE ZOLLAGENTEN IN DER TÜRKEI ................................................................................19

Ein Service der AUSSENWIRTSCHAFT AUSTRIA

4

1. EINLEITUNG

Die Türkei ist für die österreichische Wirtschaft einer der Top 20 Märkte weltweit. Mehr als 250

österreichische Firmen sind mit einer eigenen Niederlassung oder Repräsentanz in der Türkei vertreten,

mindestens 1.500 Firmen führen, nach Schätzungen der beiden österreichischen AußenwirtschaftsCenter in

der Türkei, regelmäßig Lieferungen in die Türkei durch.

Das bilaterale Handelsvolumen beträgt rund 4 Mrd. Euro; bestehende Investitionen belaufen sich auf ca. 1

Mrd. Euro. Bei den ausländischen Direktinvestitionen (Flüsse) lag Österreich laut türkischer Nationalbank

im Zeitraum 2002 bis 2021/1 mit einem Anteil von 6,4 % an vierter Stelle, was für ein Land der Größe

Österreichs außergewöhnlich ist und von der Bedeutung der bilateralen Wirtschaftsbeziehungen zeugt. 2020

nahm die Türkei Rang 20 der wichtigsten Exportnationen Österreichs ein, unter den Importländern Rang 18.

Eine zunehmend wichtige Rolle spielt auch der Export österreichischer Dienstleistungen in die Türkei, vor

allem im Finanzwesen sowie im technischen Bereich. Seit 1996 besteht außerdem eine Zollunion zwischen

der EU und der Türkei.

Der türkische Markt ist jedoch kein einfacher! Jedes österreichische Unternehmen, das in die Türkei

exportiert, ist den Regelungen des türkischen Zollrechts unterworfen, welches immer wieder für

Kopfzerbrechen sorgt. Generell muss objektiv festgestellt werden, dass das türkische Zollrecht eher

protektionistisch organisiert ist. Die Abwicklung der Zollprozedere ist nicht so organisiert, dass das

Exportieren in die Türkei sehr leicht durchführbar ist. Die AußenwirtschaftsCenter in der Türkei sind daher

täglich mit Anfragen österreichischer Firmen konfrontiert, die im Zuge der Zollabwicklung Unterstützung

benötigen.

Hauptproblem ist, dass zwischen der Türkei und der EU zwar eine Zollunion besteht, es jedoch keine

gemeinsame Handelspolitik oder gar Wirtschaftsunion gibt. Zwar müsste die Türkei nach den Regelungen

des Zollunionsvertrags die gleichen Freihandelsabkommen wie die EU abschließen, dies passiert aber in der

Realität nicht. Da es somit zu Asymmetrien an den Außengrenzen gegenüber Drittstaaten kommt, erlässt die

Türkei eigenständig handelspolitische Maßnahmen gegenüber Drittstaaten. Aufgrund dieser zusätzlichen

Zölle gegen Waren aus Drittstaaten ist auch die Abwicklung von Einfuhren aus der EU derzeit verkompliziert.

Diese Publikation „Das Türkische Zollrecht“ soll daher ein Leitfaden für österreichische Exportunternehmen

und vor allem Erstexporteure sein, um die Abläufe nachvollziehbar und logisch darzustellen. Der Report

kann aber nie die persönliche Beratung ersetzen, da für jedes Geschäft die Einzelfallbedingungen beachtet

werden müssen. Auch kann der Leitfaden nicht auf alle Fragen und Problembereiche eingehen, er bietet

jedoch Informationen zu den am häufigsten gestellten Fragen.

Dieser Leitfaden ist keinesfalls als abschließend zu betrachten, er geht lediglich auf die aktuellsten und

drängendsten Problemfelder ein, die österreichische Exportunternehmen derzeit haben.

Sollten nach Durchsicht des Leitfadens also konkrete Fragen offen sein, freuen wir uns jederzeit über Ihre

Anfragen. Für grundlegende Fragen zu zoll- und handelsrechtlichen Themen ist unser Experte von der WKÖ

Abteilung für Finanz- und Handelspolitik in Wien, Herr Herbert Herzig, gerne unter T +43 5 90 900 4412 oder

E herbert.herzig@wko.at erreichbar.

Für konkrete Fragen zum Zollrecht in der Türkei freut sich das AußenwirtschaftsCenter Istanbul über Ihre

Kontaktaufnahme unter T +90 212 211 14 76 oder E istanbul@wko.at.

Ein Service der AUSSENWIRTSCHAFT AUSTRIA

5

2. ENTWICKLUNG DER ZOLLUNION EU-TÜRKEI

Die ersten etablierten Handelsbeziehungen zwischen der Türkei und Österreich gehen bis in die Zeit des

Osmanischen Reichs mit der K.u.K. Monarchie Österreich-Ungarn zurück. Nach der Gründung der

Türkischen Republik wurde 1924 der türkisch-österreichische Freundschafts-, Handels- und

Niederlassungsvertrag sowie 1930 ein Handels- und Rechtsabkommen unterzeichnet. Im Jahr 1949 kam es

zum wirtschaftlichen „Eisbrechen“ durch ein Warenaustauschabkommen. In absoluten Zahlen blieb der

Handel aber auf äußerst geringem Niveau.

Bei den heute gültigen Regelungen gibt es – im Unterschied zu den Abkommen der EU mit z.B. den EFTA-

und den mittel- und osteuropäischen Staaten – drei Vereinbarungen, die für jeweils verschiedene

Warenkreise den Warenaustausch EU-Türkei regeln. Von diesen Vereinbarungen hängt auch ab, welche

Präferenznachweise verwendet werden.

Der wirklich relevante Startschuss für die Entwicklung der Handelsbeziehungen Österreichs mit der Türkei

war dabei das Inkrafttreten der Zollunion der EU mit der Türkei im Jahr 1996. Basis für die präferenziellen

bilateralen Handelsbeziehungen der EU mit der Türkei ist dabei das Abkommen zur Gründung einer

Assoziation (Ankara Agreement, ABl L 217 vom 29.12.1964), aufgrund dessen die Zollunion (Beschluss Nr.

1/95 des Assoziationsrates, ABl L 35 vom 13.2.1996) errichtet wurde. Dieser Assoziationsratsbeschluss von

1995 ist die wesentliche Grundlage für die Regelungen der heutigen Zollunion.

Die seit 1996 bestehende Zollunion sichert den freien Warenverkehr (keine Ein- und Ausfuhrzölle und

Beschränkungen) für Industriegüter und bestimmte landwirtschaftliche Verarbeitungserzeugnisse zwischen

der EU und der Türkei. Darüber hinaus wird durch die Zollunion ein gemeinsamer Außenzolltarif für diese

Waren festgelegt und die Angleichung des Zollrechts, der Handelspolitik und einiger damit verbundenen

Wirtschaftsgesetzgebungen sichergestellt. Zumindest war dies im Assoziationsratsbeschluss so

vorgesehen.

Mit Beschluss Nr. 1/2001 des Ausschusses für Zusammenarbeit im Zollwesen EG-Türkei vom 28. März

2001(ABl. L 98 vom 7.04.2001, auch "Brückengesetzgebung" genannt) wurden die für den Warenverkehr

zwischen den beiden Teilen der Zollunion und gegenüber Drittländern geltenden zollrechtlichen

Durchführungsvorschriften zu Beschluss Nr. 1/95 festgelegt (geändert durch Beschluss Nr. 1/2003 vom

30.01.2003, ABl. L 28 vom 4.02.2003 - Berichtigung ABl. L 74 vom 20.03.2003).

Ergänzend dazu schlossen die EU und die Türkei ein präferenzielles Handelsabkommen für

landwirtschaftliche Erzeugnisse (Beschluss Nr. 1/98 des Assoziationsrates, ABl L 86 vom 20.3.1998) sowie

ein Abkommen über den Handel für Kohle- und Stahlprodukte (ABl L 227 vom 7.9.1996). Für diese

Warenkreise sind aber die Bestimmungen der Zollunion nicht anwendbar, da sie nicht von der Zollunion

umfasst sind, womit landwirtschaftliche Erzeugnisse somit zum Großteil nicht zollfrei gehandelt werden

können.

Die Zollunion enthält weiters keine Bestimmungen zur Liberalisierung des Handels mit Dienstleistungen,

betreffend dem Zugang zu öffentlichen Ausschreibungen sowie zur Beilegung von (handelsrechtlichen)

Streitigkeiten. Dies ist jedoch in Diskussion für den Abschluss eines modernisierten Zollunionsvertrages.

Zum derzeitigen Stand Juni 2021 haben die EU-Mitgliedsstaaten der EU-Kommission aber noch kein

Verhandlungsmandat zur Neuverhandlung der Zollunion erteilt, obwohl die Kommission schon 2016

Neuverhandlungen vorgeschlagen hat (siehe Presseaussendung).

Ein Service der AUSSENWIRTSCHAFT AUSTRIA

6

3. GRUNDLAGEN DER ZOLLUNION EU-TÜRKEI

Der Grundgedanke, dass aus einem Drittstaat (Nichtmitglied der Zollunion) eingeführte Waren grundsätzlich

zunächst zu den für die Überführung in den freien Verkehr anzuwendenden Zollsätzen verzollt werden

müssen, um im Rahmen der Zollunion zollfrei in den Vertragspartnerstaat eingeführt werden zu können,

stimmt in der Praxis nicht überein. Auch wenn Österreich ein Zollabkommen mit dem Drittstaat hat, heißt

das nicht automatisch, dass auch die Türkei eins hat und könnte dementsprechend Zusatzzölle oder

Zollsteuern verlangen.

Auf eine Ware können die Präferenzzölle der Zollunion nur angewendet werden, wenn folgende

Voraussetzungen erfüllt sind:

1. die Ware muss von der Zollunion erfasst sein

2. die Ware muss aus dem freien Verkehr ausgeführt worden sein

3. die Ware muss zwischen den Vertragsstaaten direkt befördert worden sein

4. wenn keine Ausfuhr aus dem freien Verkehr erfolgt, müssen für drittländische

Waren/Vormaterialien die Zölle entrichtet werden, d.h. die Waren in den zollrechtlich freien Verkehr

über(ge)führt werden

5. eine gültige Warenverkehrsbescheinigung A.TR. muss als Präferenznachweises vorlegt werden.

Grundsätzlich sind alle Waren des freien Verkehrs von der Zollunion erfasst. Ausgenommen sind eben nur

bestimmte Agrarerzeugnisse (Warenliste siehe UP-4510) und EGKS Waren (Warenliste siehe UP-4520).

Ausgenommene EGKS Waren sind jene der Kapitel 27 Kohle und gewisse der Kapitel 72 & 73 Eisen und Stahl

in Rohformen oder geringfügig bearbeitet. Achtung: Im Gegensatz zur Zollunion stellt die Zollbegünstigung

für bestimmte Agrarwaren und EGKS-Waren auf den Ursprung der Ware ab.

Als Präferenznachweis sind folgende Dokumente vorgesehen:

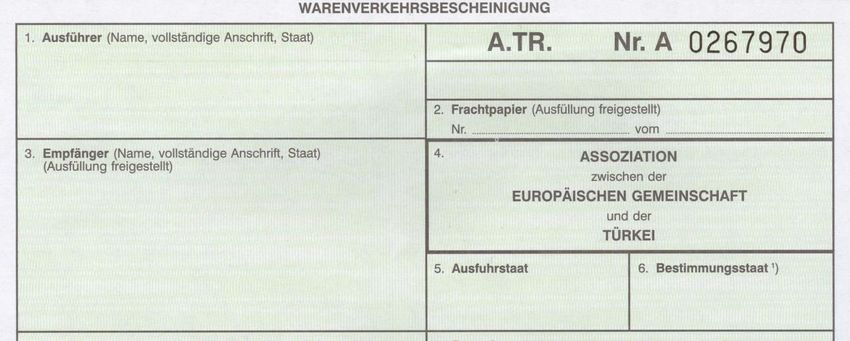

• Zollunion EU-Türkei: Warenverkehrsbescheinigung A.TR.

Die Warenverkehrsbescheinigung A.TR. wird von den Zollbehörden des Ausfuhrstaats ausgestellt, wenn die

Waren, auf die sie sich bezieht, ausgeführt werden. Sie wird zur Verfügung des Ausführers gehalten, sobald

die Ausfuhr tatsächlich erfolgt oder sichergestellt ist. Die Warenverkehrsbescheinigung A.TR. darf nur

ausgestellt werden, wenn sie als Nachweis für die Zwecke des freien Warenverkehrs im Sinne des

Grundbeschlusses verwendet werden kann.

Die Warenverkehrsbescheinigung A.TR. ist ein Formular nach vorgeschriebenem Muster, welches aus drei

Blättern besteht. Es ist im Formularhandel (z.B. Kitzler Verlag oder printcom) erhältlich. Auch für

Ein Service der AUSSENWIRTSCHAFT AUSTRIA7

Kleinsendungen ist die Warenverkehrsbescheinigung A.TR. auszustellen, da es im Rahmen des

Zollunionsabkommens keine Verfahrensvereinfachung für Kleinsendungen gibt.

Wichtig ist anzumerken, dass die Warenverkehrsbescheinigung A.TR. nur verwendet werden darf, wenn die

Waren unmittelbar aus der EU in die Türkei oder aus der Türkei in die EU befördert werden. Jedoch können

Waren, die eine einzige Sendung bilden, durch andere Gebiete befördert werden, gegebenenfalls auch mit

einer Umladung oder vorübergehenden Einlagerung in diesen Gebieten, sofern sie unter der zollamtlichen

Überwachung der Behörden des Durchfuhr- oder Einlagerungsstaats bleiben und dort nur ent- und

wiederverladen werden oder eine auf die Erhaltung ihres Zustands gerichtete Behandlung erfahren.

Weitere Informationen zum A.TR. finden Sie HIER.

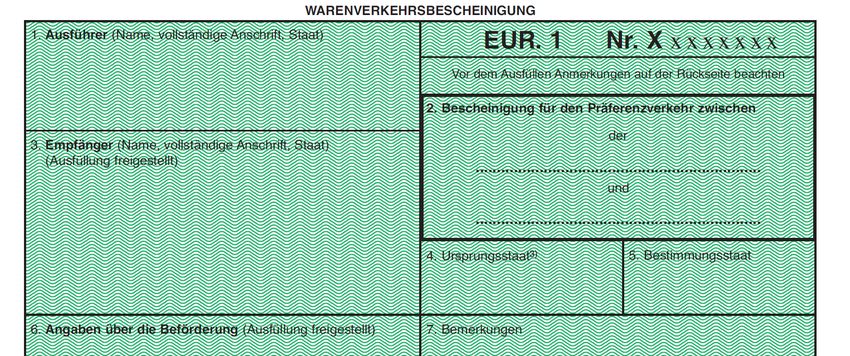

• Agrarerzeugnisse und EGKS: Warenverkehrsbescheinigung EUR. 1

Grundsätzlich kann die Warenverkehrsbescheinigung EUR.1 für Ursprungswaren (=Ursprungserzeugnisse)

unabhängig vom Warenwert ausgestellt werden. Die Warenverkehrsbescheinigung EUR.1 ist vom Exporteur

schriftlich bei der für die Ausfuhr zuständigen Zollstelle zu beantragen. Das EUR.1 ist ein Original-Formular

nach vorgeschriebenem Muster, welches im Formularhandel (z.B. Kitzler Verlag oder printcom) erhältlich

ist.

Das dreiteilige Formular ist vom Exporteur auszufüllen und dem Zollamt, gemeinsam mit der

Ausfuhranmeldung und den übrigen für die Durchführung des Verfahrens notwendigen Unterlagen, zur

Bestätigung vorzulegen. Auf dem Antrag sind grundsätzlich die Kriterien anzuführen, die zum

Ursprungserwerb der Ware geführt haben.

Weitere Informationen zum EUR.1 finden Sie HIER.

Ein Service der AUSSENWIRTSCHAFT AUSTRIA8

4. ASYMMETRIEN BEI (DRITTLANDS-)ZÖLLEN DER EU UND DER TÜRKEI

Wie bereits oben kurz dargelegt, sollte durch die Zollunion ein gemeinsamer Außenzolltarif für die von der

Zollunion umfassten Waren festgelegt und die Angleichung des Zollrechts, der Handelspolitik und einiger

damit verbundener Wirtschaftsgesetzgebungen sichergestellt werden.

Bei der Einfuhr von Waren in die EU fallen Einfuhrabgaben und Agrarabgaben an. Die Höhe der bei der

Einfuhr zu entrichtenden Einfuhrabgaben richtet sich nach dem Zolltarif der Europäischen Union, dem

sogenannten Gemeinsamen Zolltarif (GTZ). Die Europäische Kommission passt jedes Jahr im Herbst die

Kombinierte Nomenklatur (KN) an die technologischen und wirtschaftlichen Veränderungen an, so dass ab

1.1. des Folgejahres eine neue Kombinierte Nomenklatur gilt. Diese legt u.a. die aktuellen Drittlandszölle

fest. Die aktuellen Maßnahmen des GTZ sind dabei im TARIC abrufbar.

Mit dem Assoziationsratsbeschluss Nr. 1/95 sollte eine Angleichung des türkischen Zolltarifs an den GTZ

erfolgen, wobei diese Angleichung auch die Präferenzreglungen und Harmonisierung handelspolitischen

Maßnahmen beinhalten sollte. In der Praxis ist dies jedoch nicht passiert und die EU und die Türkei haben

verschiedene Schwerpunkte in der Handelspolitik gesetzt und unabhängig voneinander Handelsabkommen

verhandelt. In der Türkei wurde zum 31.12.2017 das neue Importregime mit der Importverordnung 2018/1

für 2018 bekanntgegeben (gültig ab 1.1.2018: İthalat Tebliği (İthalat: 2018/1)).

Obwohl es somit eigentlich einheitliche Drittlandszollsätze der EU und der Türkei geben sollte, sind die

Drittlandszölle unterschiedlich, was auch für im Rahmen der Zollunion gehandelten Waren Auswirkungen

auf österreichische Exportunternehmen hat. Konkret gibt es somit Asymmetrien bei den Drittlandszöllen.

Anzumerken ist, dass diese Asymmetrien bei Drittlandszöllen zulässig sind. Gemäß Artikel 44 – 47 des

Assoziationsratsbeschluss Nr. 1/95 können Anti-Dumpingmaßnahmen oder andere handelspolitische

Schutzinstrumente beschlossen werden, sowohl gegen die andere Vertragspartei oder gegenüber

Drittländern!

Dies ist in der Praxis auch passiert, wodurch sich eindeutig zeigt, dass es sich hier um keine gemeinsame

Wirtschaftsunion oder Handelsunion handelt.

Derzeit gibt es drei Bereiche von Asymmetrien bei (Drittlands-)zöllen, die für österreichische Firmen

relevant sind:

1. Anti-Dumpingzölle: Gegen die andere Vertragspartei oder gegen Drittländer

2. Ausgleichszölle im Bereich des Allgemeinen Präferenzsystems (APS)

3. Sonstige Zusatzzölle

Wichtig ist schon vorab festzuhalten, dass aus türkischer Sicht lediglich die Anti-Dumpingzölle und die

Ausgleichszölle im Bereich des APS als handelspolitische Maßnahmen qualifiziert werden, die sonstigen

Zusatzzölle sind aus türkischer Sicht lediglich Maßnahmen zum Schutz der lokalen Wirtschaft.

Ein Service der AUSSENWIRTSCHAFT AUSTRIA9

5. URSPRUNGSNACHWEISE BEI HANDELSPOLITISCHEN MASSNAHMEN

Die genannten Maßnahmen der Türkei sind allesamt ursprungsabhängig. Daher ist relevant, wie der

Ursprung von Waren bei Lieferung aus der EU nachgewiesen werden kann. Nach den Bestimmungen des

Assoziationsratsbeschlusses muss bei der Wareneinfuhr vom Einführer der Ursprung der Ware in der

Zollanmeldung bzw. auf den Handelspapieren angegeben werden. In der Regel erfolgt dies einfach durch

Angabe des Ursprungslandes auf den Handelspapieren. Bestehen Zweifel zum Ursprung können nach den

Bestimmungen des Assoziationsratsbeschlusses Art. 47 auch weitere zusätzliche Nachweise verlangt

werden, um den wahren Ursprung nachzuprüfen:

In der Praxis der türkischen Zollstellen zeigt sich jedoch leider derzeit, dass diese Zweifelsregel sehr oft

angewendet wird, und die Zöllner zusätzliche Nachweise verlangen. Dies ist insofern relevant, als bei Fehlen

der entsprechenden Ursprungsnachweise durch den Zoll nämlich die höchstmöglichen Drittlandszölle

verhängt werden können.

Nach den Regelungen der türkischen Zollverordnung kommen die handelspolitischen Maßnahmen dann

nicht zur Anwendung, wenn der Nachweis erbracht wird, dass die Ware nicht ihren Ursprung in einem

betroffenen Land haben.

Als Ursprungsnachweise gegen handelspolitische Maßnahmen kommen dabei nach türkischen

Bestimmungen in Betracht:

• Ursprungszeugnis:

Ein Service der AUSSENWIRTSCHAFT AUSTRIA10

Für die Ausstellung des Ursprungszeugnisses ist grundsätzlich jene Wirtschaftskammer zuständig, in deren

örtlichem Zuständigkeitsbereich der Antragsteller seinen gewöhnlichen Wohnsitz, Sitz oder eine

Betriebstätte hat. Eine Ausstellung ist auch online möglich. Weitere Informationen zum Ursprungszeugnis

siehe HIER.

6. ANTI-DUMPINGZÖLLE

Um eine Schädigung von Produzenten in der Europäischen Union bzw. in der Türkei zu verhindern, setzen

die EU bzw. die Türkei gegenüber Ländern, die unter Einsatz von wettbewerbsverzerrendem Dumping bzw.

verbotenen Subventionen liefern, ein System von Antidumping- und Antisubventionsmaßnahmen ein. Im

Assoziationsratsabkommen ist die Verhängung von Anti-Dumpingmaßnahmen gegen die andere

Vertragspartei auch explizit vorgesehen.

Informationen zu den Anti-Dumpingmaßahmen der Europäische Union für europäische Unternehmen gegen

gedumpten oder subventionierten Einfuhren gibt es HIER. Prinzipiell kann jede natürliche oder juristische

Person, die im Namen eines Wirtschaftszweiges der Union handelt, schriftlich einen Antrag auf Einleitung

eines Antidumpingverfahrens stellen. Auch können sich alle natürlich oder juristischen Personen Anti-

Dumpingverfahren anschließen.

Grundlegend hervorzuheben ist, dass Anti-Dumpingzölle immer ursprungsabhängig sind. Aufgrund der

Möglichkeit, diese auch gegen den anderen Zollunions-Vertragspartner zu verhängen, kann trotz einer

Einfuhr mit A.TR. ein Anti-Dumpingzoll anfallen. Der Anti-Dumpingzoll fällt sowohl bei direkter Lieferung

aus dem Drittland, als bei Lieferung auch aus dem Land der anderen Vertragspartei an.

Es gibt leider keine abschließende Liste, um einen möglichen Anti-Dumpingzoll auszuschließen: lediglich

eine laufende Kontrolle der Produkte auf eine mögliche Betroffenheit ist möglich und nötig. Diese kann man

hinsichtlich einer Betroffenheit selbst vornehmen:

▪ Anti-Dumping Maßnahmen der Türkei: Homepage des Türkischen Wirtschaftsministeriums

Auszug der leider nur auf Türkisch verfügbaren Gesamtliste:

▪ Anti-Dumping Maßnahmen der EU: Homepage der Europäischen Kommission

Wichtig: Da der Anti-Dumpingzoll vom Ursprung abhängig ist, verlangen die türkischen Zollbehörden

Ursprungszeugnisse, um eine Betroffenheit dieser handelspolitischen Maßnahme auszuschließen.

7. AUSGLEICHSZÖLLE IM BEREICH DES ALLGEMEINEN PRÄFERENZSYSTEMS (APS)

Das Allgemeine Präferenzsystem (APS) ist ein handelspolitisches Instrument der EU und gewährt

Entwicklungsländern (EL) Zollermäßigungen bis hin zu vollständiger Zollfreiheit (Zollpräferenzen) bei der

Einfuhr zahlreicher industrieller Fertig- und Halbfertigerzeugnisse sowie landwirtschaftlicher

Verarbeitungserzeugnisse mit Ursprung im jeweiligen Entwicklungsland. Ziel der Regelung ist,

Entwicklungsländer in ihrem Bestreben zu unterstützen, auf den Märkten der Industriestaaten neue

Potenziale zu erschließen oder dort ihren Absatz zu steigern. Voraussetzung für zollbegünstigte Lieferungen

Ein Service der AUSSENWIRTSCHAFT AUSTRIA11

ist das Ursprungszeugnis "Formblatt A“, welches von einer berechtigten Behörde (Zollbehörde oder einer

Regierungsbehörde) des Ursprungslandes ausgestellt wird.

Die Verordnung zum Allgemeinen Präferenzsystem der EU (APS-Verordnung) ist jeweils befristet. Bisher

hatte die Türkei das APS-System gleich wie die EU angewendet, seit 2013 hat jedoch die Türkei einige

Länder von ihrer APS-Liste entfernt und gewährt für diese keine Zollbegünstigungen oder –befreiungen

mehr. Der Grund liegt darin, dass die Türkei Lieferungen aus diesen Ländern als bedrohlich und schädlich

für die eigene Wirtschaft erachtet und daher keine Präferenzzölle mehr gewähren möchte. Als Beispiel

seien hier etwa die Textilindustrie Pakistans und Indiens genannt, die natürlich der türkischen Konkurrenz

macht.

Nun gab es die Situation, dass Importe aus den APS-Ländern mit dem Formblatt A in die EU zollbegünstigt

oder zollbefreit waren, während dies bei einem Import in die Türkei nicht der Fall war. Schlaue Importeure

nutzten diese Asymmetrie daher und lieferten die Waren dank Formblatt A mit APS-Präferenzzoll zuerst in

die EU und dann mit einem A.TR. im Rahmen des freien Verkehrs weiter in die Türkei. Somit konnten sie die

Vorteile der Präferenzzölle mittels solcher Umgehungslieferungen nutzen.

Da dieses Ungleichgewicht der Türkei natürlich ein Dorn im Auge war, wurde Ende 2017 die

Rechtsgrundlage für einen APS-Ausgleichszoll erlassen, womit die Umgehung durch Export via der EU

umgangen werden soll. Die entsprechende Verordnung wurde 2018 als Regelung über die „zusätzliche

steuerliche Haftung“ (Ek Mali Yükümlülük)“ geändert.

Der Ausgleichszoll im Bereich des APS umfasst spezifisch genannte Waren (Warengruppe nach dem 4-

Steller) mit Ursprung in den Ländern, die sich auf der APS-Liste der EU, aber nicht mehr der Türkei

befinden. Der Ausgleichszoll ist somit ursprungsabhängig: Kann nachgewiesen werden, dass die betroffene

Ware nicht ihren Ursprung in dem betreffenden mit einem Ausgleichszoll belasteten Land hat, fällt dieser

nicht an.

Liegt der Ursprung der betroffenen Ware aber in einem der explizit genannten Länder, dann fällt der APS-

Ausgleichszoll an: Erfolgt die Einfuhr also zuerst in die EU mittels Präferenzzollsatz, so wird bei einer

danach folgenden Einfuhr in die Türkei ein Ausgleichszoll bis zur Höhe des Drittlandszolls der Türkei

erhoben. Liegt in der EU eine gänzliche Zollbefreiung vor, hat der APS-Ausgleichszoll die Höhe des

türkischen Drittlandszolls. Ist der APS-Präferenzzoll in der EU geringer als der Drittlandszoll der EU, dann

ist die Höhe des türkischen APS-Ausgleichszoll genau dieser Unterschied.

Beim Direktimport der Ware aus dem Drittland in die Türkei fällt direkt der Drittlandszoll der Türkei an.

Als Ursprungsnachweis kommen in Betracht (siehe schon Punkt 6):

• Ursprungszeugnis

Die Liste für Waren, für welche ein Ausgleichszoll anfällt, wird jährlich erweitert und angepasst.

8. ZUSATZZÖLLE

Seit dem Jahr 2011 hebt die Türkei für bestimmte Waren Zusatzzölle (eigentlich Schutzzölle) ein, von denen

aber Länder, mit denen Freihandelsabkommen bestehen, ausgenommen sind. Das Inkrafttreten der

Zusatzzölle erfolgt einfach per Verordnung des Handelsministeriums, die neuen Zusatzzölle treten dabei

zum Teil einfach über Nacht in Kraft.

Der Grund dafür ist, dass die EU mit einigen Ländern Freihandelsabkommen abgeschlossen hat, bei denen

die Türkei nicht Teil ist. Bei Direktlieferungen aus diesen Ländern in die Türkei fällt ein Drittlandszoll an.

Jedoch kann man aus dem Land, mit dem die EU ein Freihandelsabkommen abgeschlossen hat, Waren ohne

Drittlandszoll in die EU und in der Folge mittels A.TR. zollfrei in die Türkei liefern, womit wieder eine

Asymmetrie an den Außengrenzen vorliegt.

Ein Service der AUSSENWIRTSCHAFT AUSTRIA12

Da es kein Präferenzabkommen bei Exporten von der Türkei in das jeweilige Land gibt, ist auch keine

Lieferung mit Präferenzzoll über die EU möglich, da bei allen sonstigen Freihandelsabkommen der EU mit

Drittländern ja der Ursprung der Ware ausschlaggebend ist. Um den eigenen Markt daher zu schützen,

verhängt die Türkei immer umfangreichere Zusatzzölle.

Ausgenommen von den Zusatzzöllen sind lediglich Waren mit Ursprung in der EU und der Türkei sowie aus

jenen Ländern, mit denen die Türkei Freihandelsabkommen oder Zollunionsvereinbarungen abgeschlossen

hat und die Zollbegünstigung für das Produkt bereits in Kraft und anwendbar ist.

Die Länderliste für die Präferenzbegünstigung ist dabei laut der jeweiligen Verordnungen in 8

Unterkategorien aufgeteilt. Diese Länder sind (kein Anspruch auf Vollständigkeit, eine konkrete

Überprüfung im Einzelfall ist immer notwendig):

1. EU Mitgliedsländer

EFTA Mitgliedsländer

Israel, Mazedonien, Bosnien und Herzegowina, Marokko, besetzte palästinensische Gebiete,

Tunesien, Ägypten, Georgien, Albanien, Jordanien, Chile, Serbien, Montenegro, Kosovo, Mauritius,

Moldawien

2. Südkorea

3. Malaysia

4. Länder nach dem Allgemeinen Präferenzsystem (APS)

5. am wenigsten entwickelte Länder

6. Länder, die von besonderen Anreize profitieren

7. auf dem Weg zu Entwicklungsländern

8. andere Länder

Die unter 4.-8. aufgeführten Länder werden in der Türkei regelmäßig per Verordnung neu kategorisiert, hier

empfiehlt sich im Betroffenheitsfall eine Anfrage an das AußenwirtschaftsCenter Istanbul.

Bei direkter Lieferungen aus der EU entfallen die Zusatzzölle bei einem Ursprungsnachweis mittels:

• Ursprungszeugnis

Wichtig: Beim Ausfertigen eines Ursprungszeugnisses gibt es in der Praxis zwei Vorgehensweisen bei

Lieferungen in die Türkei die zu beachten sind:

Wenn ein Ursprungsland/Ausfuhrland Nicht EU-Ursprung hat:

Wenn ein österreichisches Unternehmen (EU-Mitgliedstaat) in einem Nicht EU Land produziert oder

produzieren lässt (z.B. in Russland) und die Lieferung aus dem eigentlichen Ursprungsland/Ausfuhrland wie

Ein Service der AUSSENWIRTSCHAFT AUSTRIA13

in unserem Bespiel aus Russland stattfinden wird, braucht die österreichische Firma ein Ursprungszeugnis

aus dem eigentlichen Ursprungsland/Ausfuhrland. Das heißt, das UZ muss die eigentliche russische Firma

ausfertigen. Der türkische Zoll akzeptiert nicht, wenn der österr. Firma hier ein Ursprungszeugnis in der EU

bzw. in Österreich ausstellt und hier den russischen Ursprung bestätigt.

Wenn ein Ursprungsland/Ausfuhrland einen EU-Ursprung hat:

Die oben angeführte Regelung gilt nicht für Ursprungsländer der EU-Mitgliedstaaten. Eine österreichische

Firma kann für ein Ursprungsland/Ausfuhrland in der EU (z.B. in Deutschland) ein Ursprungszeugnis in

Österreich ausfertigen. Das heißt, sowohl die österreichische Firma als auch die deutsche Firma können das

UZ ausfertigen, welches vom türkischen Zoll akzeptiert wird.

Leider haben die Zusatzzölle eine große Bedeutung für österreichische Exporteure. Auch wenn sich die

gelieferte Ware im freien Verkehr der EU befindet, verlangt die Türkei weitergehende Nachweise zum

wahren Ursprung der Waren. Dies kostet Zeit und vor allem Geld.

Im Rahmen des 35. Meetings des EU-Turkey Customs Union Joint Committees am 18. Mai 2018 wurde Kritik

an den Zusatzzöllen durch die Europäische Kommission geübt und festgehalten, dass diese im Widerspruch

zum Ziel der Zollunion stehen. Jedoch wurde durch die Türkei wieder explizit festgehalten, dass diese

Zusatzzölle keine handelspolitischen Maßnahmen seien, sondern lediglich eine Maßnahme zum Schutz

lokaler Hersteller aufgrund der Asymmetrien der Zollunion. Diese würden also in näherer Zukunft jedenfalls

aufrechterhalten bleiben.

Aktuell erhebt die Türkei seit 01.01.2021 für über 5.000 Waren Zusatzzölle. Diese erhöhten Zollsätze

betragen zwischen 5 % und 30 % und wurden bisher nur „vorübergehend“ erhoben. Seit 01.01.2021 sind

diese Zusatzzölle „dauerhaft“ in Kraft getreten.

Folgende Warengruppen sind derzeit davon betroffen:

Textil-, Gieß- und Schweißmaschinen, Werkzeugmaschinen, Pressen, Landwirtschafts- und

Erntemaschinen, Pumpen, Schiffskräne, Anhänger, Kordelgewebe, Zitronensäure, Gläser, Schamottesteine,

Sicherheitsgurte, Klebstoffe, Thermostate, Wägewerkzeuge und -geräte, Perücken, Öfen, Hauben, Eisen-

und Stahlgegenstände, Kabel, kostbare Ornamente, Klebstoffe, Kautschuk, Glas, Sportartikel,

Musikinstrumente, Marmor, Spielwaren, Watte, Hygieneprodukte, Haushaltsgeräte, Textilien, reflektierende

Filme, die bei Sonnenkollektoren verwendet werden und Kunststoffplatten, die zur Verwendung bei der

Herstellung von Kunststoffkarten und Smartcards eingeführt werden. Die Genauen Zollsätze können Sie im

türkischen Amtsblatt hier entnehmen.

Wichtig: Da der Zusatzzoll wie auch bei Anti-Dumpingzoll vom Ursprung abhängig ist, verlangen die

türkischen Zollbehörden Ursprungszeugnisse, um hier auch Probleme bei der Einfuhr in die Türkei zu

vermeiden.

9. DAS SYSTEM DES TÜRKISCHEN ZOLLRECHTS

Gerne dürfen wir hier noch kurz auf die Grundlagen des türkischen Zollrechts eingehen.

Die türkischen Zollbehörden verwenden ein elektronisches System namens “BILGE”. Sämtliche

zollrelevanten Vorgänge sind im BILGE System zu erfassen. Offiziell zugelassene türkische Zollagenten sind

an dieses System angeschlossen. Dennoch sind alle für den Import relevanten Dokumente den Zollbehörden

beim Importvorgang auch in Papierform vorzuweisen.

Konkret wird bei der Zollanmeldung das „Single Window System (TPS)” verwendet. Der Zollanmelder muss

prinzipiell eine in der Türkei ansässige natürliche oder juristische Personen sein, wobei eine Registrierung

bei der türkischen Zollverwaltung erforderlich ist. Besonders zuverlässige Wirtschaftsbeteiligte mit Sitz in

der Türkei können auch den Status eines „Authorized Economic Operators“ erlangen. Diese Firmen erhalten

Erleichterungen und Vereinfachungen bei den Zollkontrollen gemäß den türkischen Zollvorschriften.

In der Regel sieht das türkische Zollgesetz eine direkte Vertretung durch Zollagenten vor, die

Ein Service der AUSSENWIRTSCHAFT AUSTRIA14

im Namen des Auftraggebers auf fremde Rechnung die Zollformalitäten abwickeln. Eine indirekte

Vertretung durch eine Spedition, die auf eigenen Namen agiert, ist auch möglich, in der Regel aber seltener.

Durch die Zollunion sind die wesentlichen Grundsätze an die Bestimmungen der EU angepasst, etwa jene

des Zollwerts. Ausschlaggebend ist der tatsächlich gezahlte oder zu zahlende Preis, wobei nicht im

Kaufpreis enthaltene Kosten hinzuzurechnen sind (etwa Transport- oder Versicherungskosten bis zur

Grenze der Türkei; eventuell Provisionen und Maklerlöhne oder Verpackungskosten).

Grundlegend festzuhalten ist, dass die Strafen im türkischen Zollrecht empfindlich sind: Wenn Unterlagen

nicht entsprechend aufbereitet sind (etwa Ursprungsnachweise, A.TR., etc.) können die Zollstellen den

höchstmöglichen Zollsatz festsetzen und führen keine Abfertigung durch. Dabei ist sogar die Vernichtung

der Ware möglich.

In der Praxis sollten Strafen stets nur als Sicherheitsleistung gezahlt werden. Wurde eine

Sicherheitsleistung geleistet, kann nach Vorlage der entsprechenden fehlenden Dokumente (z.B.

Ursprungsnachweise) die zu viel gezahlte Einfuhrabgabe rückgefordert werden.

10. EINFUHR VON CE-KENNZEICHNUNGSPFLICHTIGEN WAREN IN DIE TÜRKEI

Eines der Problemfelder für österreichische Exporteure ist derzeit auch die Einfuhr von CE-

kennzeichnungspflichten Waren in die Türkei. In der Türkei ist nämlich grundlegend zu unterscheiden

zwischen den relevanten gesetzlichen Grundlagen vor der Einfuhr sowie nach der Einfuhr.

Hauptproblem ist hierbei die etwas komplizierte Kompetenzverteilung in diesem Bereich. Die Ministerien für

Handel und Technologie und das Türkische Standardinstitut (TSE) sind an diesen Prozessen beteiligt und

agieren nach Ihren unterschiedlichen Normen. Wichtig zu verstehen ist, dass das TSE eine unabhängige

Institution ist und nicht weisungsgebunden, daher nur auf Grundlage der Richtlinien agiert, die es von den

jeweiligen Ministerien erhält.

Die Türkei hat eigentlich alle CE-Richtlinien der EU in ihr nationales Recht gleich übernommen. Daher

sollten eigentlich in der EU CE-zertifizierte Produkte auch in die Türkei eingeführt werden können. Jedoch

ist dies aufgrund der unterschiedlichen Kompetenzen in der Praxis nicht so. Da die Ressourcen zu

engmaschigen Kontrollen nach der erfolgten Einfuhr in der Türkei fehlen (wie das in der EU eher der Fall

ist), sind die Einfuhrbedingungen strenger und der Import aufwändiger.

Seit 2011 ist das türkische TAREKS (“Risk-Based Trade Control System“) im Einsatz, das ein elektronisches

Kontrollsystem zur Risikoanalyse ist. Importeure müssen sich in diesem System registrieren und ihre

Anmeldung über dieses System durchführen. Das System entscheidet automatisch, ob ein importiertes

Produkt unter einer Konformitätskontrolle fällt. Diese Kontrolle kann eine reine Dokumentenkontrolle sein,

aber auch eine physische Untersuchung des Produktes. Das Hauptproblem des Systems ist, dass die

Kontrolle auch anfällt, obwohl die Ware aus dem freien Verkehr kommt und mittels A.TR. in die Türkei

geliefert wird. Hauptkritikpunkt ist, dass das System zu leicht „auslöst“ und daher eine Vielzahl an unnötigen

Kontrollen nach sich zieht. Die Kritik wurde auch im Rahmen des 35. Meetings des EU-Turkey Customs

Union Joint Committees am 18. Mai 2018 von der EU-Kommission geäußert.

In der Regel werden Testberichte von unabhängigen Testinstitutionen gefordert, was vor allem zeit- und

kostenaufwändig ist.

Je nach Produkt empfiehlt sich hier eine vorhergehende Kontaktaufnahme mit unserem Büro. Eine

generelle Vorgehensempfehlung ist jedenfalls zu überprüfen, ob sämtliche Unterlagen und Papiere

vollständig und fehlerfrei erstellt worden sind.

Ein Service der AUSSENWIRTSCHAFT AUSTRIA15

11. CARNET ATA IN DER TÜRKEI

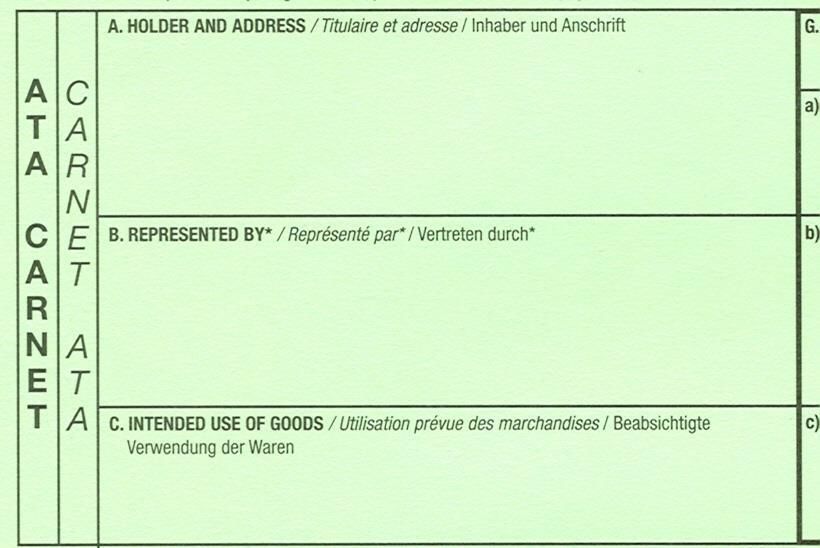

Das Carnet ATA ist ein internationales Zolldokument, das Sie bei der vorübergehenden Ein-, Aus- und

Durchfuhr von Waren an Stelle der sonst erforderlichen Zollpapiere des jeweiligen Landes verwenden

können. Aus diesem Grund wird das Carnet ATA auch als Reisepass für Ihre Waren bezeichnet.

Die wichtigsten Anwendungsbereiche, für die ein Carnet ATA ausgestellt werden kann, sind

• Berufsausrüstungsgegenstände → Besonderheiten bei Berufsausrüstung

• Messe- und Ausstellungsgüter → Messen

• Warenmuster → Warenmuster

• Waren für den Unterricht, für wissenschaftliche oder kulturelle Zwecke → pädagogisches Material

• Waren zu Versuchszwecken → Warenmuster

Bei der Verwendung des Carnet ATA in der Türkei kommt es in der Praxis jedoch leider regelmäßig zu

Problemen. Die türkischen Behörden verlangen, dass ein Vertreter mit Sitz in der Türkei in Feld B. des

Carnet ATA angeführt werden muss.

Der Grund ist zwar nachvollziehbar, liegt aber im Widerspruch zum eigentlichen Gedanken zum Carnet:

Hohe Strafen bei Verstößen sind nicht durch das Carnet ATA gedeckt. Der Vertreter in der Türkei ist

Solidarschuldner und somit auch für Strafen haftbar. Da der Verwender des Carnet ATA in der Regel nicht in

der Türkei greifbar ist, möchten die türkischen Behörden so jemanden haben, der jedenfalls haftbar

gemacht werden kann.

Prinzipiell sollte ein Carnet ATA für mehrere Länder verwendbar sind. Ist jedoch im Carnet ATA ein Vertreter

in der Türkei eingetragen, dann ist dieses nur mehr für die Türkei verwendbar.

Folgendes Feld B. muss mit einem lokalen Vertreter befüllt werden:

Verfügt das österreichische Unternehmen über keinen Vertreter in der Türkei (z.B. als Aussteller auf einer

Messe in der Türkei), dann kann man sich in der Praxis damit behelfen, als Adresse das Hotel einzutragen.

Nach unserer Erfahrung gab es dabei bisher keinerlei Probleme.

Weitere Informationen zum Carnet ATA finden Sie HIER.

Ein Service der AUSSENWIRTSCHAFT AUSTRIA16

12. REGISTRIERUNGSPFLICHT FÜR TEXTILIEN

Alle Exporteure, die Textilien in die Türkei einführen, müssen sich bei der türkischen Textilhandelskammer

(kurz ITKIB genannt) mit einem „Exporters Registry Form“ registrieren lassen.

Im Exporters Registry Form müssen allgemeine Informationen zum Exporteur angegeben werden:

Lieferungen von Musterversand Textilien u.a. unter 25 kg (Bruttogewicht), die nicht für den Verkauf

bestimmt sind

➢ Bei Textil-Lieferungen unter 25 kg (Bruttogewicht) ist eine Exporter Registry Form (im türk.

Ihracatçı Kayıt Formu genannt) nicht notwendig - darüber aber schon. Falls Ihr Paket unter 25 kg

(Bruttogewicht) hat, haben Sie die Möglichkeit der Kurierfirma/Spedition die Anweisung zu geben,

einen „zollfreien“ Versand in Form von ETGB (Electronic Commerce Customs Declaration)

durchzuführen.

➢ Alternativ können Sie das Paket mit Rechnung (auf der Rechnung „no commerial value - free

sample“ angeben!) senden. Jedoch rät hier unser Zollagent neben der Rechnung zusätzlich noch ein

A.TR. Dokument und/oder Ursprungszeugnis auszufertigen, damit Ihr Paketlieferung nicht im Zoll

hängen bleibt.

Lieferungsbestimmungen bei Textilien über 25 kg (Bruttogewicht)

➢ Exporter‘s Registry Form entfällt wie oben angegeben bei Textil-Lieferungen unter 25 kg

(Bruttogewicht)

➢ Die Exporter‘s Registry Form muss dann beim ITKIB (Textilhandelskammer) nachgereicht werden,

denn hier muss die Ware (vom türkischen Importeur) registriert werden.

➢ Die Exporter‘s Registry Form hat eine Gültigkeit von einem Jahr und muss von der österreichischen

Firma jedes Jahr (falls eine Lieferung in die Türkei durchgehend stattfindet!) erneuert werden. Bei

„durchgehenden“ Textillieferungen ist auch eine online Registrierung möglich und empfehlenswert.

➢ Die Exporter‘s Registry Form muss bei der jeweiligen österreichischen Landeskammer bestätigt

und vom Konsulat der Türkischen Republik (Wien, Salzburg, Linz oder Bregenz) – in der

Notarabteilung persönlich oder per Post überbeglaubigt (jede Überbeglaubigung kostet EUR 16,90)

werden. Sie brauchen vorab keinen Termin vereinbaren! Sie benötigen aber die Exporter’s Registry

Form in zweifacher Ausführung im Original.

Ein Service der AUSSENWIRTSCHAFT AUSTRIA17

13. IMPORT VON CHEMISCHEN ROHSTOFFEN IN DIE TÜRKEI (KKDIF REGISTRIERUNG)

Alle chemischen Rohstoffe, die über 1 t in die Türkei geliefert werden; müssen registriert werden.

Seit 23.12.2017 ist der KKDIK (türkischer REACH) in Kraft getreten. Die Gesetzesbestimmung können Sie

hier unter folgendem Link (leider in türkischer Sprache) finden: Amtsblatt KKDIK Auf der Webseite des

Umweltministeriums ist auch aktuell eine Veröffentlichung, dass die Vor- Registrierung (KKDIF) bis zum

Jahre 31.12.2023 möglich ist: https://kimyasallar.csb.gov.tr/kayit-sureci-yaklasiyor/331

Die KKDIK Registrierung kann entweder der türkische Importeur oder der ausländische Exporteur

vornehmen. Die ausländische Firma kann als Produzent und/oder als Exporteur die Registrierung in der

Türkei vornehmen. Hauptsächlich übernehmen die Registierungen die ausländsichen Firmen, weil:

Wenn der ausländische Exporteur die Registrierung vornimmt, hat er die Möglichkeit, die von ihm

registrierten chemischen Rohstoffe (mit der angegebenen Menge/Tonnage) an verschiedene Firmen/Kunden

in der Türkei zu verkaufen. Falls jedoch der türk Importeur die Registerung vornimmt, können die

registrierten Rohstoffe des ausländischen Exporteurs nur an diese türkische Firma verkauft werden.

Daher ist es für ausländische Exporteure vorteihafter, die Registrierung selbt vorzunehmen.

Die Registrerung kann als “Einzelne Firma” oder auch in “Mehrer Firmen” erfolgen.

Standart Preise für die KKDIK Registrierung:

Einzelanmeldung:

1-10 Tonnnen Produkte : 1.000 TL ( ca.100 EUR)

10-100 Tonnen Produkte: 2.500 TL ( ca 250 EUR)

100-1000 Tonnen Produkte: 7.000 TL ( ca. 700 EUR)

über 1000 Tonnen Produkte: 15.000 TL (ca. 1.500 EUR)

Kollektive Anmeldung:

1-10 Tonnnen Produkte: 750 TL ( ca.75 EUR)

10-101 Tonnen Produkte: 1.750 TL ( ca 150 EUR)

100-1000 Tonnen Produkte: 5.000 TL ( ca. 500 EUR)

über 1000 Tonnen Produkte: 12.000 TL (ca. 1.200 EUR)

Standart Gebühren bei Aktualiserung der Tonnagen Mengen:

Aktualisierung als Einzelfirma:

Aktualiserung von 1-10 Tonnen bis 10-100 Tonnen : 1.500 TL (ca.150 EUR)

Aktualiserung von 1-10 Tonnen bis 100-1000 Tonnen: 6.000 TL (ca. 600 EUR)

Aktualiserung von 1-10 Tonnen bis über 1000 Tonnen: 14.000 TL (ca. 1.400 EUR)

Aktualiserung von 10-100 Tonnen bis 100-1000 Tonnen: 4.500 TL (ca. 450 EUR)

Aktualiserung von 10-100 Tonnen bis über 1000 Tonnen: 12.500 TL (ca. 1.250 EUR)

Aktualiserung von 100-1000 Tonnen bis über 1000 Tonnen: 8.000 TL (ca.800 EUR)

Aktualisierung mit mehreren Firmen:

Aktualiserung von 1-10 Tonnen bis 10-100 Tonnen : 1.000 TL (ca.100 EUR)

Aktualiserung von 1-10 Tonnen bis 100-1000 Tonnen: 4.250 TL (ca. 425 EUR)

Aktualiserung von 1-10 Tonnen bis über 1000 Tonnen: 11.250 TL (ca. 1.125 EUR)

Aktualiserung von 10-100 Tonnen bis 100-1000 Tonnen: 3.250 TL (ca. 325 EUR)

Aktualiserung von 10-100 Tonnen bis über 1000 Tonnen: 10.250 TL (ca. 1.025 EUR)

Aktualiserung von 100-1000 Tonnen bis über 1000 Tonnen: 7.000 TL (ca.700 EUR)

Alle Details zu den Gebühren können Sie hier entnehmen. Leider ist die Gebührenliste in türkischer Sprache.

Die Preise sind vom türkischen Umweltministerium veröffentlicht bzw. bestimmt worden. Ausserdem

Ein Service der AUSSENWIRTSCHAFT AUSTRIA18

können hier weitere Kosten je nach den Rohstofftypen und Mengen oder bei eventuellen Laboranalysen etc.

entstehen.

Nachstend können Sie die Kontaktdaten der autoriserten Unternehmen, die KKDIK Registerungen

vornehmen, entnehmen, die u.a. der türk. Chemie Industriellen Verband TKSD empfiehlt:

Firma Web Telefon

1. REACH Global Services https://www.reach- +90 212 454 09 93

gs.eu/products.asp?lang=TR&id=95

2. CRAD Çevre Risk Analiz https://www.crad.com.tr/ +90 216 335 46 00

Denetim ve Egitim

Hizmetleri A.S.

3. Doruk Kim. Yönetim Sist. http://www.doruksistem.com.tr/ +90 216 337 83 83

Müh. Tek ve Dan. San. ve

Tic. A.S.

4. Mavi Yeşil Danismanlık https://maviyesilkalite.com/ +90 224 246 40 84

San. ve Tic. Ltd. Sti.

5. Chemleg Danismanlık https://www.chemleg.com/ +90 216 706 13 07

Ltd. Sti

6. REACH Law https://www.reachlaw.fi/reachlaw-turkey/ +90 212 403 25 37

7. REACH & Colours http://www.kahlbergconsulting.com/en/servizi/kkdik +39 02 6700319

14. POST UND PAKETVERSAND IN DIE TÜRKEI

Paket/Post bzw. Onlinesendungen, deren Warenwert EUR 1.500 nicht überschreiten und nicht mehr als 30

kg (brutto) wiegen, können per Postversand in die Türkei gesendet werden. Für den Kunden fallen 18 %

Zollsteuern an, falls die Sendung aus der EU gemacht wird. Diese Gebühr kann der Kunde über online

Banking entrichten oder direkt an den Kurier zahlen. Ausnahmen für diese Zollsteuer gibt es bei Büchern,

Zeitungen, Zeitschriften u.Ä. bis zu einem Wert von EUR 150.

Kosmetikprodukte, Tabakwaren, Mobiltelefone, Alkoholika, Waffen sowie Nahrungsergänzungsmittel

sind verboten und können nicht über den Postweg versendet werden.

Eine Ausnahme bei Nahrungsergänzungsmittel/Pharmazeutika gibt es nur, wenn der türkische Empfänger

oder Kunde ein ärztliches Rezept nachweisen kann.

Beachten Sie bitte, dass Pakete am türkischen Zoll geöffnet werden können, um die Ware u.a. die

angegebene Warenwert auf der Rechnung zu überprüfen.

Auf der Webseite des türk. Handelsministeriums sind weitere Informationen und ein Video (auch in

englischer Sprache), das detailliert erklärt, wie ein kostenpflichtiger Postversand in die Türkei stattfindet,

was zu beachten ist und welche Produkte verboten sind. Um die Info und das Video anzusehen, klicken Sie

zuerst rechts oben auf der Sprachauswahl die Spalte „Deutsch“ und dann klicken Sie auf „Leitfaden für den

Postversand und Eilsendung“.

Alle Sendungen, die diesen maximalen Wert überschreiten, gelten als Import und werden auch

dementsprechend behandelt. Im Rahmen des Zollunionsabkommens kann Ware zwischen der EU und der

Türkei ohne Zollgebühr gehandelt werden, wenn sie aus der EU stammt. Als Nachweis dafür dient die

Warenverkehrsbescheinigung ATR. Trotz der Zollfreiheit bedarf jeder Import einer kostenpflichtigen

Zolldeklaration durch einen Zollagenten.

Ein Service der AUSSENWIRTSCHAFT AUSTRIA19

15. EMPFEHLENSWERTE ZOLLAGENTEN IN DER TÜRKEI

Die Einschaltung eines Zollagenten zur Zollabwicklung ist in der Türkei verpflichtend notwendig. In der

Regel verfügt der Importeur in der Türkei über einen Zollagenten, der die Zollabwicklung vornimmt. Der

Auswahl des richtigen Zollagenten kommt aber erhebliche Bedeutung zu, da dieser mit der richtigen

Erfahrung und mit den richtigen Kontakten die Zollabwicklung oftmals gewichtig beschleunigen und

vereinfach kann. Daher ist es bei komplizierten Wareneinfuhren empfehlenswert, schon vorab mit einem

Zollagenten die richtigen Dokumente abzuklären.

Als AußenwirtschaftsCenter Istanbul haben wir in der Türkei gute Erfahrungen mit folgender Zollagentur

gemacht und können diese für österreichische Exportunternehmen empfehlen:

Hisar Lojistik Ltd. Sti.

T +90 212 426 70 50

W www.hisargroup.com

Ansprechpartner:

Herr Ali Sahin (Geschäftsführer) | E alisahin@hisargroup.com

Herr Hakan Özgen (spricht englisch) | M +90 532 454 87 82 | E hakantozgen@hisargroup.com

Weiteres ist als deutschsprachige Zollagentur die Chromit-Erz Außenwirtschaftsagentur Dr. Kobal & Kuzucu

PartG mbB zu erwähnen, die u.a. auf ihrer Homepage und ihrem Twitter-Account laufend Informationen

publizieren:

Chromit-Erz Außenwirtschaftsagentur Dr. Kobal & Kuzucu PartG mbB

T + 49 40 2286 10630

W www.chromiterz.com

Ansprechpartner:

Herr Abdulkerim Kuzucu, Dipl.-Finanzwirt (FH) (spricht Deutsch, Türkisch)

E kuzucu@chromiterz.com

Ein Service der AUSSENWIRTSCHAFT AUSTRIAAUSSENWIRTSCHAFT AUSTRIA AUSSENWIRTSCHAFTSCENTER ISTANBUL Büyükdere Cad. 100-102, Esentepe Maya Akar Center B Blok K. 14 D. 51 TR-34394 Istanbul/Türkei T +90 212 211 14 76 E istanbul@wko.at W wko.at/aussenwirtschaft/tr

Sie können auch lesen