Auswirkungen der EU-Osterweiterung auf Wirtschaft und Arbeitsmarkt in Sachsen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

EU-ERWEITERUNG

Auswirkungen der EU-Osterweiterung auf Wirtschaft und Arbeitsmarkt in

Sachsen

Eine neue, umfassende Untersuchung des ifo Instituts Dresden, die im Auftrag des Sächsischen Staatsminis-

teriums für Wirtschaft und Arbeit erstellt wurde, analysiert mit theoretisch fundierten Indikatoren und mit einer

Investorenbefragung die Standortbedingungen in Sachsen, Polen und Tschechien (vgl. GERSTENBERGER ET AL.

(2004)). Auf der Basis der Aussagen der Außenhandels- und Integrationstheorie werden hieraus Schlüsse hin-

sichtlich der Chancen und der Risiken für die sächsische Wirtschaft aus der Osterweiterung gezogen. Unter

Berücksichtigung des Branchenmix der Regionen Sachsens erlaubt dies auch Aussagen zur Sensitivität der

sächsischen Regionen gegenüber dieser Veränderung der Wettbewerbsbedingungen. Die in der Befragung

erfassten sächsischen Firmen unterschieden sich je nach Zugehörigkeit zur Gruppe der chancenreichen oder

risikobehafteten Branchen deutlich in der Einstellung zur und in den Reaktionen auf die Osterweiterung. Haupt-

aufgabe der durchgeführten Umfrage bei Unternehmen in Sachsen und in den angrenzenden Regionen in

Tschechien und Polen war jedoch, aktuelle Informationen zum Vorbereitungsgrad, der Innovationsbereitschaft

und den geplanten Aktivitäten im Hinblick auf die EU-Osterweiterung zu liefern. Die Innovationsaktivitäten der

heimischen Wirtschaft und die Attraktivität Sachsens als Investitionsstandort für internationale Investoren

bestimmen letztlich, wie die Osterweiterung Wachstum und Beschäftigung in Sachsen beeinflussen wird. Die

Untersuchung ergab die folgenden Befunde.

Ausgangslage Polen und Tschechien ist der wirtschaftliche Rück-

stand noch stärker ausgeprägt.

Sachsen verfügt im Vergleich zu den alten Bundes-

ländern auch 2003 immer noch über einen kleinen Standortbedingungen

industriellen Sektor und eine überdimensionierte

Bauwirtschaft. Während sich das verarbeitende Durch die Erweiterung werden bestehende Barrieren

Gewerbe in den letzten acht Jahren durch ein kräfti- für den Austausch von Waren und Diensten, den

ges Wachstum ausgezeichnet hat, kämpft die Kapitalverkehr, die Niederlassungsfreiheit und – mit

Bauwirtschaft weiterhin mit Überkapazitäten und Übergangsfrist – für die Arbeitnehmerfreizügigkeit

muss in großem Umfang Arbeitskräfte entlassen. Der zwischen Regionen abgebaut, die sich in den Stand-

Dienstleistungsbereich ist, gemessen an der Versor- ortbedingungen für die Produktion von Waren und

gungsdichte, in der Regel noch nicht so ausgebaut Diensten stark unterscheiden. Die Beitrittsländer

wie in den alten Bundesländern. Insbesondere bei haben auch gegenüber Sachsen Vorteile bei den

den wissensgestützten Diensten sind noch Defizite zu Arbeitskosten von mehr als 75 %. Dies heißt noch

konstatieren. nicht, dass auch die Preise von in Polen und Tsche-

chien produzierten Gütern um diesen Faktor günsti-

Mit dem Beitritt Polens, Tschechiens und der anderen ger sind als bei einer Produktion in Sachsen, da sich

Staaten Mittel- und Osteuropas (MOE) vergrößern die Produktivitäten unterscheiden können. Insbeson-

Länder mit Entwicklungsrückstand die Europäische dere im Fall von Produktionseinheiten, die in die

Union. Während Sachsen beim Pro-Kopf erzeugten Wertschöpfungskette multinationaler Unternehmen

Bruttoinlandsprodukt rund 30 % unter dem EU- eingegliedert sind, aber auch bei Tochterbetrieben

Durchschnitt liegt, beträgt der Rückstand in Tsche- mittelständischer EU-Firmen, halten sich jedoch die

chien über 40 % und in Polen rd. 60 %. Trotz dieser Produktivitätsunterschiede in engen Grenzen oder,

Abstände halten sich die Unterschiede im Wirt- anders ausgedrückt, auch die Unterschiede in den

schaftswachstum in den letzten acht Jahren in relativ Lohnstückkosten sind ähnlich ausgeprägt wie bei den

engen Grenzen. Die Arbeitslosenquote liegt, mit Aus- Arbeitskosten.

nahme von Tschechien, weit über dem EU-Durch-

5

schnitt. In den Grenzräumen zwischen Sachsen, Zwar ist davon auszugehen, dass die Löhne und die

i f o D R E S D E N B E R I C H T E T 1 / 2 0 0 4EU-ERWEITERUNG

Arbeitskosten in Polen und Tschechien stärker stei- Bei der Qualifikation der Arbeitskräfte verfügt Sach-

gen werden als in Sachsen. Zusätzlich werden diese sen derzeit noch über Vorteile. Beim Bildungsstand

Länder voraussichtlich auch durch eine reale Aufwer- der nachwachsenden Generationen gibt es allerdings

tung ihrer Währung gegenüber dem Euro an Vor- nur mehr geringe Unterschiede. Bedenklich ist insbe-

sprung in der Preiswettbewerbsfähigkeit einbüßen. sondere, dass in Sachsen relativ zum Bestand an

Trotzdem wird es unter realistischen Annahmen hin- höchstqualifizierten Arbeitskräften weniger nach-

sichtlich des Aufholtempos mehr als eine Dekade, wächst als in Polen und Tschechien. Die deutlichsten

wahrscheinlich zwei Dekaden dauern, bis sie in der Unterschiede zugunsten von Sachsen existieren in

Höhe der Lohnstückkosten zu Sachsen aufgeschlos- der staatlichen Infrastruktur für humankapital- und

sen haben. Anders gewendet: Auch nach dem Ablauf forschungsintensive Wirtschaftszweige.

der Übergangsfrist bis zur vollen Verwirklichung der

Freizügigkeit für die Arbeitnehmer aus den Beitritts- Das Bild, das sich aus objektiven Indikatoren für die

ländern wird voraussichtlich noch ein ausgeprägter Standortbedingungen in Sachsen, Polen und Tsche-

Preisvorteil für Anbieter aus Tschechien und Polen chien ergibt, wird durch das Ergebnis der durchge-

gegenüber Anbietern aus Sachsen auf dem europäi- führten Befragung von internationalen Investoren

schen Markt bestehen. bestätigt (vgl. Abb. 1). Diese sahen für Polen und

Abb. 1

Beurteilung der Standortqualität durch internationale Investoren*

Als führende Region genannt (Anteil der Meldungen)

Polen/Tschechien Ostdeutschland

0% 20% 40% 60% 80% 100%

Arbeitskosten

Qualifiziertes Personal (Humankapital)

Verkehrsanbindung und Transportkosten

Umfang Investitionsförderung (inkl. Steuer)

Standortfaktoren nach der Bedeutung

Berechenbarkeit der staatlichen Verwaltung

Kundennähe

(absteigend)

Politische Stabilität und Ordnungspolitik

Größe regionaler Markt

Transparenz staatlicher Regulierungen

Nähe zu Lieferanten, industrielles Umfeld

Einfluss der Gewerkschaften

Ver- und Entsorgungseinrichtungen

Kommunikationsnetze und –kosten

Leistungsfähigkeit des Gerichtswesens

Bildungswesen, Forschungseinrichtungen

0% 20% 40% 60% 80% 100%

Häufigkeit der Nennung als "sehr wichtig" oder "bedeutsam"

* Unternehmen aus Westdeutschland und Westeuropa, die an mehr als zwei Standorten in MOE-Ländern produzieren.

6

Quelle: ifo Investorenbefragung 2003.

i f o D R E S D E N B E R I C H T E T 1 / 2 0 0 4EU-ERWEITERUNG

Tschechien klare Vorteile bei den Arbeitskosten, Verarbeitendes Gewerbe

während Sachsen und die anderen neuen Bundes-

länder bei der für Unternehmen relevanten Infra- Für das verarbeitende Gewerbe gilt im Großen und

struktur (Verkehrsanbindung, Kommunikation, Bil- Ganzen, dass die EU-Osterweiterung zum 01. Mai

dungs- und Forschungseinrichtungen, Ver- und Ent- 2004 keine gewichtigen Veränderungen bringen wird.

sorgungseinrichtungen) deutliche Vorteile aufweisen. Bedingt durch die Assoziationsabkommen herrschte

Bemerkenswert ist auch der klare Vorsprung in der in weiten Bereichen des Außenhandels mit Waren

Qualität des regulatorischen Umfelds, das der Staat bereits seit Mitte der neunziger Jahre Handelsfreiheit

den Unternehmen bietet (z. B. Berechenbarkeit und und die Freiheit, in den MOE-Ländern zu investieren.

Verlässlichkeit der staatlichen Verwaltung, politische

Stabilität und Ordnungspolitik, Transparenz staatli- Der Prozess der Anpassung an die vergrößerte Euro-

cher Regulierungen, Leistungsfähigkeit des Gerichts- päische Union ist deshalb im Industriebereich schon

wesens). Eindeutig führend sind Sachsen bzw. Ost- zu einem erheblichen Teil vollzogen. Dies drückt sich

deutschland in den Augen der Investoren in der auch in den Strukturverschiebungen innerhalb des

Intensität der Investitionsförderung. Bei der Qualifika- verarbeitenden Gewerbes in Sachsen aus. Diese

tion der Arbeitskräfte erhielten dagegen Polen bzw. liefen seit Mitte der neunziger Jahre eindeutig in die

Tschechien ähnlich viele erste Plätze wie Ostdeutsch- Richtung technologie- und humankapitalintensiver

land und Sachsen. Bereiche und gingen zu Lasten arbeitsintensiver Be-

reiche. Für die nächsten Jahre kann noch ein ge-

Inwieweit der vorhandene ausgeprägte Vorteil bei den wisser weiterer Anpassungsbedarf entstehen, da ab

Arbeitskosten, die nach dem Urteil der Investoren den 2004 keine Grenzformalitäten mehr den Fluss von

wichtigsten Standortfaktor darstellen, kurz- bis mittel- Gütern zwischen alten und neuen EU-Mitgliedsstaa-

fristig wettbewerbswirksam wird, hängt vom Umfang ten hemmen.

und der Struktur der vorhandenen Produktionskapa-

Aus theoretischen Überlegungen lässt sich aus

zitäten insbesondere in den Grenzregionen von Polen

den Standortvorteilen und -nachteilen Sachsens ab-

und Tschechien zu Sachsen ab. Eine detaillierte

leiten, dass von dem vergrößerten Markt vor allem die

Analyse zeigt, dass arbeitsintensive Industriezweige

Industriebereiche profitieren werden, die humankapi-

(Textil-, Bekleidungs- und Lederindustrie, Holz-,

talintensiv produzieren und/oder deren Unternehmen

Möbel-, Schmuck-, Musikinstrumenten- und Spiel-

über spezifische Vorteile (geistige Eigentumsrechte,

warenindustrie) in der tschechischen und polnischen

Vertriebskanäle), interne oder externe Größenvorteile

Grenzregion zu Sachsen (Severozápad, Dolnośla˛skie)

oder Netzwerkvorteile verfügen. Wegen des Arbeits-

bereits heute weit stärker präsent sind als in den

kostenvorteils der MOE-Länder, der noch über die

sächsischen Grenzräumen.

nächsten Dekaden fortbestehen wird, stehen weiter-

hin die Industriebereiche unter Anpassungsdruck,

Sensitivität der sächsischen Wirtschaft gegen- welche arbeitsintensiv sind und sich nicht durch spe-

über den Effekten der EU-Osterweiterung zifische Vorteile differenzieren können.

Welche Wirkungen von der Osterweiterung ausge- Anhand dieser Erfolgsfaktoren lassen sich die 99 In-

hen, hängt nicht nur von den Standortbedingungen in dustriebranchen (Drei-Steller WZ 93) in drei Gruppen

Sachsen und der Nutzung der vorhandenen Stand- gliedern, nämlich in:

ortvorteile durch die ansässigen Unternehmen ab. • wettbewerbsstarke Branchen, die von der Erwei-

Wichtig ist auch, wie stark sich die Wettbewerbs- terung Impulse erhalten werden,

bedingungen zu welchem Zeitpunkt verändern. Da • wenig von der Osterweiterung betroffene Bran-

in dieser Hinsicht große Unterschiede zwischen den chen,

Wirtschaftsbereichen bestehen, werden die Effekte • wettbewerbsschwache Branchen, die durch die

der Osterweiterung nach Wirtschaftsbereichen Erweiterung (stärker) unter Anpassungsdruck 7

getrennt analysiert. kommen könnten.

i f o D R E S D E N B E R I C H T E T 1 / 2 0 0 4EU-ERWEITERUNG

Kernelement der Osterweiterung ist, dass die ländern statt, die Produktion ist aber so standardi-

Unternehmen in den alten EU-Ländern und auch in sierbar, dass sie problemlos in die Niedriglohnländer

Sachsen in einen intensiven Wettbewerb mit Unter- verlagert werden kann. Häufig sind derartige Konstel-

nehmen/Betrieben aus einer benachbarten Nied- lationen im Bereich der Informations- und Kommuni-

riglohnregion treten. Die Position der Branchen kann kationsindustrien anzutreffen. Umgekehrt weist eine

deshalb im Außenhandel mit Niedriglohnländern Kombination einer wettbewerbsschwachen Branche

überprüft werden. Je stärker in einer Branche die mit einem niedrigen Gefährdungsgrad durch Nied-

Importe der Industrieländer aus Niedriglohnländern riglohnkonkurrenz darauf hin, dass diese Branche in

(Entwicklungs- und Schwellenländer) die Exporte in nennenswertem Umfang durch nichttarifäre Handels-

diese Länder übertreffen, umso höher ist der Gefähr- hemmnisse vor dem Wettbewerb aus Niedriglohnlän-

dungsgrad dieser Branche durch Niedriglohnkon- dern geschützt ist. Diese können nicht nur in staatli-

kurrenz einzustufen. Konkret wurden die Export- chen Regulierungen des Marktzugangs sondern auch

Import-Relationen der Branchen für den Handel im in kulturellen Barrieren liegen.

Jahr 2000 zwischen den Industrieländern (die 15 EU-

Mitglieder, USA, Japan) und den Niedriglohnländern Tab. 1

(Afrika, Asien ohne Japan, Lateinamerika) berechnet.

Verteilung der Beschäftigten der sächsischen

Damit fließen auch die Ergebnisse des Nachbar- Industrie im Jahr 2002 auf wettbewerbsstarke

schaftshandels (USA mit Mexico/Mittelamerika und und -schwache Branchen

Japan mit Südostasien, EU und Mittelmeerraum) in – Angaben in % –

die Messung des Gefährdungsgrades ein.

Position Gefährdungsgrad durch

im Handel mit der Niedriglohnkonkurrenz

Das Ranking der Branchen nach dem Gefährdungs-

MOE-Industrie

grad weicht zum Teil von der Rangfolge nach den gering neutral hoch

theoretischen Erfolgsfaktoren ab. Die Abweichungen Wettbewerbsstark 25 10 1

reflektieren nicht zuletzt die Standortpolitik der multi-

nationalen Unternehmen aus den USA, Europa und Neutral 4 12 16

Japan. Durch die Kombination der beiden Mess- Wettbewerbsschwach 8 12 14

ansätze können die einzelnen Branchen des verar-

Quelle: Zusammenstellung des ifo Instituts.

beitenden Gewerbes sehr differenziert nach von

der EU-Osterweiterung besonders positiv und nega-

tiv betroffenen Bereichen eingruppiert werden (vgl. Auch Dank der Anpassungsprozesse in den letzten

Tab. 1). Für Branchen, die sowohl als wettbewerbs- Jahren haben die Branchen, die aus der Oster-

stark nach den theoretischen Kriterien gelten als auch weiterung Vorteile ziehen, in Sachsen bereits 2002

einen geringen Gefährdungsgrad durch Niedriglohn- im verarbeitenden Gewerbe das Übergewicht und

konkurrenz aufweisen, überwiegen eindeutig die beschäftigen mehr sozialversicherungspflichtige Ar-

Chancen aus der EU-Osterweiterung. Im Gegensatz beitnehmer als die Unternehmen aus risikobehafteten

dazu stehen für diejenigen Branchen, die sowohl Branchen. Die Chancen liegen insbesondere bei

nach den theoretischen Erfolgsfaktoren als wettbe- den Investitionsgüter produzierenden Bereichen und

werbsschwach einzustufen sind als auch empirisch der Herstellung von höherwertigen Gebrauchsgü-

einen hohen Gefährdungsgrad aufweisen, eindeutig tern. Unter Anpassungsdruck stehen die Bereiche

die Risiken im Vordergrund. Nicht minder interessant Schuh-, Textil-, Bekleidungs-, Holz- und Metallindu-

sind Branchen, die nach den beiden Ansätzen unter- strie sowie die bauabhängigen Wirtschaftsbereiche.

schiedlich zu klassifizieren sind. So findet bei theore- Insbesondere die sächsischen Industriebereiche, die

tisch wettbewerbsstarken Branchen, die zugleich eher Risiken ausgesetzt sind, versuchen gemäß dem

einem hohen Gefährdungsgrad durch Niedriglohn- Umfrageergebnis, durch grenzüberschreitende Ko-

konkurrenz ausgesetzt sind, zwar die humankapitalin- operationen ihre Wettbewerbsposition zu verbessern

8

tensive Forschung und Entwicklung in den Industrie- und damit die Risiken zu begrenzen.

i f o D R E S D E N B E R I C H T E T 1 / 2 0 0 4EU-ERWEITERUNG

Handwerks- und Dienstleistungsbereich Der Beitrittstermin 1. Mai 2004 wird insbesondere

für die Handwerks- und Dienstleistungsbereiche, die

Beim handwerksgeprägten Bau- und Reparaturge- ihre Leistung am Ort des Nachfragers erstellen wie

werbe, dem Groß- und Einzelhandel, dem Gast- und z. B. das Baugewerbe und Pflegedienste, zu keinem

Transportgewerbe sowie bei den Finanzdienstleis- „big bang“ führen, weil die Arbeitnehmerfreizügig-

tungen und den übrigen marktbestimmten Dienstleis- keit noch in der Übergangsphase von maximal

tungsaktivitäten sind durch die EU-Osterweiterung sieben Jahren begrenzt sein wird. Eine Wettbe-

auf längere Sicht ins Gewicht fallende Veränderungen werbsintensivierung in dieser Gruppe des Hand-

der Wettbewerbsbedingungen zu erwarten. Dies werks- und Dienstleistungsbereichs ist allerdings da-

hängt damit zusammen, dass diese Bereiche bisher durch zu erwarten, dass selbständige Handwerker

indirekt einen Wettbewerbsschutz gegenüber Kon- oder Dienstleister aus Polen und Tschechien ab dem

kurrenz aus den Beitrittsländern hatten, weil die Beitritt ihre Dienste in Sachsen anbieten können,

Arbeitnehmerfreizügigkeit für Arbeitskräfte aus den wenn sie diese selbst ausführen. Wichtig ist noch,

Beitrittsländern streng begrenzt war. Diese Beschrän- dass sich das sächsische Transportgewerbe darauf

kung ist für den Handwerks- und Dienstleistungsbe- einzustellen hat, dass spätestens 2009 das Kabota-

reich deshalb so bedeutsam, weil bei der Erstellung geverbot1 auf dem nationalen Markt für die wettbe-

der Leistung häufig der Produzent und der Konsu- werbsfähige Konkurrenz aus den Nachbarländern

ment an einem Ort zusammenwirken müssen. Bei fallen wird. Die sächsischen Frachtführer müssen

beschränkter Freizügigkeit war es bisher z. B. einem sich dann auf einen noch härteren Wettbewerb ein-

tschechischen Unternehmen nicht möglich, seine stellen.

Dienstleistung in Sachsen mit tschechischen Arbeits-

kräften zu tschechischen Löhnen zu erstellen. Die Für die Chancen und Risiken der Handwerks- und

Spezifika der Dienstleistungsproduktion sind auch Dienstleistungsbereiche gilt Ähnliches wie für das ver-

noch in anderem Zusammenhang von Bedeutung. arbeitende Gewerbe. Vorteile können sich diejenigen

Sie bewirken nämlich, dass Distanzkosten eine Unternehmen erhoffen, welche humankapitalinten-

gewichtige Rolle spielen und der Wettbewerb deshalb sive bzw. wissensintensive Dienste erstellen und/oder

oft regional begrenzt ist. Dieser Aspekt muss bei der über tragfähige Alleinstellungsmerkmale verfügen.

Bewertung der Wirkungen der Grenzöffnung zum Großen Risiken werden die Unternehmen ausgesetzt

1. Mai 2004 beachtet werden. sein, welche arbeitsintensiv produzieren und sich

nicht über besondere Qualitäten oder durch belast-

Zu diesem Termin werden sich trotz des großen bare Beziehungen zu den Kunden von den preiswer-

Potenzials die Wettbewerbsverhältnisse auch für den ten Konkurrenten aus den Nachbarländern abheben

Handwerks- und Dienstleistungsbereich nur in be- und nicht durch Distanzkosten geschützt sind.

grenztem Umfang verändern. Dahinter stehen ver-

schiedene Gründe. Bei angebotsorientierten Dienst- Unter Berücksichtigung des Einflusses von Distanz-

leistungen, bei denen der Kunde zum Produzenten kosten ergibt sich gegenwärtig die in Tabelle 2 dar-

kommt, herrschte bereits seit der Gewährung der gestellte Verteilung der Beschäftigten in Sachsen auf

Reisefreiheit mehr Wettbewerb, soweit dem die Ent- die verschiedenen Branchengruppen. Das Segment

fernungskosten nicht entgegen standen. Insbeson- des sächsischen Handwerks- und Dienstleistungsbe-

dere in den sächsischen Grenzregionen sind also reichs, in dem die Unternehmen/Betriebe wegen der

in bestimmten Dienstleistungsbereichen wie z. B. Bedeutung von Distanzkosten keine ins Gewicht fal-

dem Hotel- und Gaststättengewerbe schon seit eini- lende Veränderung des Wettbewerbsumfelds zu

gen Jahren der Wettbewerbsdruck aus den billigeren gegenwärtigen haben, ist mit 60 % aller Beschäftigten

Beitrittsländern genauso wie Nachfrageeffekte der gewichtig. Einschränkend ist jedoch darauf hinzuwei-

Grenzöffnung spürbar. sen, dass hohe Distanzkosten nur einen fragilen

1

Wegen des bestehenden Kabotageverbots dürfen Frachtführer aus den Beitrittsstaaten keine Transportleistungen zwischen den EU- 9

Staaten erbringen.

i f o D R E S D E N B E R I C H T E T 1 / 2 0 0 4EU-ERWEITERUNG

Schutz bieten. Ostdeutsche Bauhandwerker konnten der nächsten Dekade. Gemessen an der aktuellen

z. B. ihre Dienste trotz einer Distanz von mehr als Verteilung der Arbeitsplätze auf die wettbewerbsrele-

500 km erfolgreich im Saarland anbieten als die vanten Felder unterschiedlicher Faktorintensität ist

Nachfrage zu Hause abnahm. dann per saldo ein negativer gesamtwirtschaftlicher

Impuls für Sachsen nicht auszuschließen, muss aber

In dem Bereich, der durch die EU-Osterweiterung auch nicht zwingend eintreten.

stärker tangiert wird, überwiegen die Handwerks-

und Dienstleistungsaktivitäten, die am Ort des Anbie- Betroffenheit der Regionen

ters erstellt werden. Für diese Dienste werden die

Wirkungen der Integration der östlichen Nachbarlän- Die Regierungsbezirke Sachsens weichen in den

der zum Beitrittstermin 2004 wirksam. Da Reise- Wirtschaftsstrukturen deutlich voneinander ab. Wäh-

freiheit für Bürger Polens und Tschechiens bereits rend der grenzferne Bezirk Leipzig als dienstleis-

seit längerem besteht, sind etwaige Effekte zum Teil tungsgeprägt charakterisiert werden kann, ist der

bereits eingetreten. In dieser Gruppe von Hand- zum Grenzraum zu zählende Regierungsbezirk

werks- und Dienstleistungen hat Sachsen von der Chemnitz industrieorientiert. Der Regierungsbezirk

Verteilung der vorhandenen Arbeitsplätze her durch Dresden liegt ebenfalls im Grenzraum und verfügt

die EU-Osterweiterung eindeutig mehr Chancen. Per über eine relativ ausgewogene Wirtschaftsstruktur

saldo erhalten also Wertschöpfung und Beschäfti- sowohl mit gewichtigen Industrie- als auch Dienstleis-

gung Sachsens durch die erweiterten Möglichkeiten tungsbranchen. Die anhand der Landkreise, die an

für seine humankapitalintensiven Handwerks- und der Grenze zu Polen und Tschechien liegen, definier-

Dienstleistungsbereiche durch den Beitritt der Nach- ten Grenzregionen sind industrielastig und beheima-

barländer 2004 einen Impuls. ten auch relativ viel Baugewerbe.

Bei dem kleineren Bereich der nachfrageorientierten Wegen der unterschiedlichen Wirtschaftsstrukturen

Dienste treten ins Gewicht fallende Wirkungen der errechnet sich für jede Region eine andere Verteilung

Integration erst nach Ablauf der Übergangsfristen bis der Beschäftigten auf die Chancen-Risiken-Matrizen

zur vollen Arbeitnehmerfreizügigkeit für polnische und im verarbeitenden Gewerbe bzw. im Handwerks- und

tschechische Arbeitskräfte ein, also erst zu Anfang Dienstleistungsbereich. Werden diese Matrizen zu

Tab. 2

Verteilung der Beschäftigten im Handwerks- und Dienstleistungsbereich in Sachsen auf die Felder

der Chancen-Risiken-Matrix der EU-Osterweiterung

Verteilung der sächsischen Beschäftigten 2002 in %

Erstellung der Handwerks- Wenig berührt Insgesamt

bzw. Dienstleistung wegen hoher

Distanzkosten

Faktorintensität am Ort des Ganz/teilw.

Anbieters beim

Nachfrager

Humankapitalintensiv 19,2 3,0 26,6 48,9

Kapitalintensiv (inkl. immateriellem Kapital) 2,1 1,8 3,4 7,3

Arbeitsintensiv und humankapitalarm 6,5 6,9 30,5 43,8

Alle Branchen 27,7 11,7 60,5 100,0

10

Quelle: Zusammenstellung und Berechnungen des ifo Instituts.

i f o D R E S D E N B E R I C H T E T 1 / 2 0 0 4EU-ERWEITERUNG

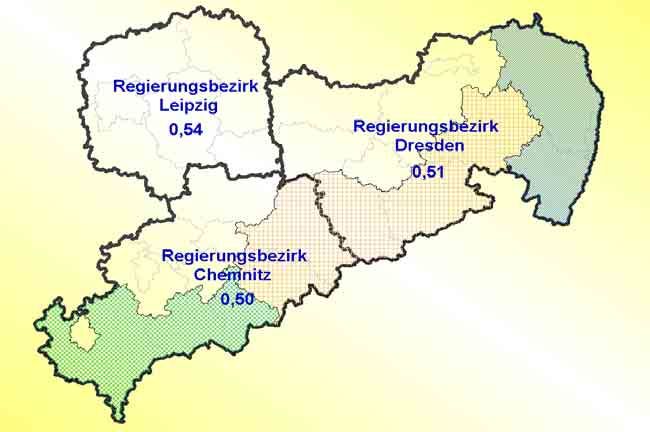

einem Wert für den Chancen-Risiken-Index der virulent. Das verbleibende Zeitfenster ist aber eng,

Region verdichtet, so zeigen sich Unterschiede in wenn beachtet wird, wie wenig Unternehmen sich

der Betroffenheit zwischen den sächsischen Regio- nach dem Befragungsergebnis3 bereits als auf die

nen (vgl. Abb. 2). Der Chancen-Risiken-Index2 kann Grenzöffnung vorbereitet bezeichnen. Insbesondere

Werte zwischen 0 und 1 annehmen. Je näher der CR- unter den Handwerks- und Dienstleistungsfirmen mit

Index beim Wert 1 liegt, umso stärker überwiegen in weniger als 20 Beschäftigten gehen sogar in den

der Region die Branchen, die durch die Osterweite- Grenzregionen rund ein Viertel bis ein Drittel davon

rung mehr Chancen haben. Wenn dagegen die Mehr- aus, dass es keiner Vorbereitung auf diese Verände-

heit der Beschäftigten der Region in Branchen aktiv rung in ihrem Wettbewerbsraum bedarf. Bei dieser

ist, für welche die Erweiterung eher Risiken bedeutet, Gruppe von Firmen dürfte es für manche ein böses

dann nähert sich die Kennzahl dem Wert 0 an. Ein Erwachen geben.

Wert von 0,5 signalisiert ein ausgewogenes Chancen-

Risiken-Verhältnis bzw., dass die Unternehmen in der Die Chancen der Grenzregionen, ihre Strukturen

Region aufgrund hoher Distanzkosten wenig tangiert durch weitere Ansiedlung humankapitalintensiver

sind. Aktivitäten zu verbessern und so auf die Gewinner-

seite der Grenzöffnung zu kommen, sind nicht gut.

Am ehesten hat die Region Leipzig Chancen, per Zwar gibt es bei der Verkehrsanbindung keine großen

saldo von der EU-Osterweiterung zu profitieren. Dies Defizite mehr und die Verkehrsinfrastruktur ist weit

liegt nicht nur daran, dass in diesem Raum relativ viele besser als in den angrenzenden Regionen in Polen

humankapitalintensive Aktivitäten angesiedelt sind. und Tschechien. Aber eine ausgebaute Bildungs-

Eine Rolle spielt auch, dass die ansässigen arbeits- und Forschungsinfrastruktur ist in den Grenzregionen

und humankapitalarmen Handwerks- und Dienstleis- nur vereinzelt vorhanden und reicht damit kaum,

tungsaktivitäten durch die größere Distanz, welche um im Wettbewerb der Regionen um die Köpfe und

die in diesem Segment wettbewerbsstarken polni- die humankapital- und wissensintensiven Aktivitäten

schen und tschechischen Anbieter zu überwinden bestehen zu können.

hätten, weitgehend vor einer Wettbewerbsverschär-

fung geschützt sind. Es müssen also andere Strategien eingeschlagen

werden, um im sich verschärfenden Wettbewerb

In den Grenzregionen überwiegen dagegen von der zu bestehen. Verstärkung der Kundenbindung, Ver-

Wirtschaftsstruktur her die Risiken, am stärksten in mehrung der Alleinstellungsmerkmale über zusätz-

Süd-West-Sachsen. Dies ist auf die deutlich höhere liche Dienste sind Optionen. Die andere Option

Konzentration von humankapitalarmen und arbeits- besteht in der Nutzung der Arbeitskostenvorteile

intensiven Aktivitäten sowohl im produzierenden der Regionen jenseits der Grenze zur Stärkung

Gewerbe als auch im Dienstleistungsbereich in den der eigenen Wettbewerbsposition. Hierfür existieren

Grenzregionen zurückzuführen. Zwar werden diese verschiedene Wege, insbesondere aber der Aufbau

Risiken wegen der Übergangsphase bis zur vollen von Kooperationen mit Unternehmen in den Nach-

Arbeitnehmerfreizügigkeit für polnische und tsche- barländern. Falls unternehmensspezifische Vorteile

chische Arbeitskräfte nicht mit dem Beitritt 2004 bestehen, ist Kooperation auch eine Möglichkeit,

2

Der Chancen-Risiken-Index (CR-Index) ist folgendermaßen definiert:

CR-Index = (Fc*Bc + Fn*Bn + Fr*Br)/B

B = Zahl der Beschäftigten insgesamt in einer Region,

Bc = Zahl der Beschäftigten der Region in Branchen mit Chancen,

Bn = Zahl der Beschäftigten der Region in wenig berührten Branchen,

Br = Zahl der Beschäftigten der Region in Branchen mit Risiken,

Es gilt: B = Bc+Bn+Br

F = Gewichtungsfaktoren, konkret wurde gerechnet mit:

Fc = 1, Fn= 0,5, Fr = 0.

3

Im Frühsommer 2003 wurden fast 1.500 Unternehmen, die über alle Regionen Sachsens streuen, nach ihrer Einstellung zur und ihren 11

Reaktionen auf die Osterweiterung befragt.

i f o D R E S D E N B E R I C H T E T 1 / 2 0 0 4EU-ERWEITERUNG

Abb. 2

Position der Region Sachsen im Hinblick auf die EU-Osterweiterung

gemessen am Chancen-Risiken-Index

Ost-Sachsen

0,46

Südost-Sachsen

0,44

Südwest-Sachsen

0,42

Quelle: Berechnungen des ifo Instituts.

um sich zu niedrigeren Kosten als mit der Gründung Vor allem die Grenze zur Tschechischen Republik

von Niederlassungen Zutritt zu den expandieren- muss durchlässiger und verkehrsmäßig besser

den Märkten der Beitrittsländer zu verschaffen. Nach verbunden werden, wenn das Synergiepotenzial

dem Umfrageergebnis überlegen vor allem größere, der Regionen diesseits und jenseits des Erzgebirgs-

der kleinen und mittleren Unternehmen (KMU) im kamms erschlossen werden soll. Insbesondere die

sächsischen Grenzraum in diese Richtung und wer- in Süd-West-Sachsen ansässigen Unternehmen

den nach den Firmenangaben aus der polnischen sehen vergleichsweise häufig einen vordringlichen

und der tschechischen Grenzregion auf reges Inter- oder bedeutsamen Bedarf für einen Ausbau der

esse stoßen. Auf längere Sicht können hier- Verkehrsinfrastruktur.

durch auch grenzüberschreitende Netzwerke ent-

stehen, welche das gesamte Potenzial des Raumes

in dem Kreissegment Chemnitz-Dresden-Wrocl⁄ aw- Ergiebigkeit und Anpassungsfähigkeit des

Prag ausschöpfen. Konzepte wie die Euroregionen Arbeitsmarktes

und andere grenzüberschreitende Private-Public-

Partnerships können hilfreich für die Entstehung von Gestützt auf die 3. regionalisierte Bevölkerungs-

12

Netzwerkstrukturen sein. vorausberechnung des Sächsischen Statistischen

i f o D R E S D E N B E R I C H T E T 1 / 2 0 0 4EU-ERWEITERUNG

Landesamtes4 ergibt sich für Sachsen allein bis 2010 Männern und Frauen – können sich im Zeitablauf

eine Abnahme der erwerbsfähigen Bevölkerung zunehmende Engpässe bei bestimmten Qualifikatio-

um rund 450.000 Personen. Gemessen an der nen ergeben oder verschärfen, die das Wachstum

Zahl der Erwerbspersonen dürfte das Arbeitskräf- bestehender Betriebe und Neuansiedlungen behin-

teangebot in Sachsen bis zum Ende dieser Dekade dern würden. Insbesondere im Handwerk wird es zu

um über 250.000 Personen zurückgehen. Wenn Engpässen beim Nachwuchs kommen, wenn der

dieses Szenario für die Angebotsseite des Arbeits- Geburtenknick von Anfang der neunziger Jahre voll

marktes auch vermutlich zu pessimistisch ist, ergibt spürbar sein wird.

sich doch mit einiger Wahrscheinlichkeit eine ins

Gewicht fallende Verknappung des Arbeitsangebots. Vor diesem Hintergrund kommt es gerade für Sach-

Die Zuströme aus den MOE-Beitrittsstaaten – rund sen darauf an, dass durch grundlegende Reformen

65.000 bis 85.000 Zuwanderer und etwa 30.000 Ein- der institutionellen Rahmenbedingungen des Arbeits-

pendler bei verwirklichter Arbeitnehmerfreizügigkeit – marktes in Deutschland bessere Möglichkeiten er-

können den Rückgang bei der sächsischen Bevölke- öffnet werden, den bestehenden Sockel an Erwerbs-

rung im erwerbsfähigen Alter kaum ausgleichen. losen zu mobilisieren. Allerdings wird sich das

Wegen der geographischen Lage Sachsens kommen Nachwuchsproblem in Sachsen auf diesem Weg

die Zuwanderer und Einpendler überwiegend aus kaum dauerhaft lösen lassen, da das Durchschnitts-

Polen und Tschechien (vgl. Abb. 3). alter der Erwerbslosen deutlich höher liegt als im

Durchschnitt der Erwerbstätigen.

Abb. 3

Ausländisches Arbeitskräftepotenzial Eine große Chance liegt daher in einer frühzeitigen

in Sachsen bei Arbeitnehmerfreizügigkeit Öffnung des sächsischen Arbeitsmarktes für Nach-

nach Herkunftsländern wuchs- und Fachkräfte aus den benachbarten

Beitrittsländern mit gezielter Steuerung der Zuwande-

Geschätzter Bestand nach rung. Die Struktur der Erwerbspersonen in den je-

Arbeitnehmerfreizügigkeit

weiligen Herkunftsländern sowie der aus diesen

Ländern bereits Zugewanderten bietet hierzu güns-

Polen

tige Voraussetzungen. Die aus den MOE-Staaten in

den deutschen Arbeitsmarkt eintretenden Arbeits-

Tschechien

kräfte sind im Durchschnitt relativ jung und ten-

Ungarn denziell deutlich höher qualifiziert als frühere Zuwan-

dererwellen. Zuwanderer und Einpendler aus den Bei-

Baltische Staaten trittstaaten sind damit zumindest ihrer Struktur nach

geeignet, die in manchen Arbeitsmarktsegmenten zu

Slowakei erwartenden Engpässe an Fachkräften zu mildern

Migranten oder sogar auszugleichen.

Slowenien Pendler

Ergiebigkeit des Kapitalmarktes und Investitions-

0 10 20 30 40 50 60 70

bedingungen

Anzahl Personen in 1.000

Quellen: Statistisches Landesamt des Freistaates Sachsen (2003); Dank des in Deutschland wesentlich besser ent-

Berechnungen des ifo Instituts. wickelten Finanzsektors stehen den sächsischen

Unternehmen mehr und kostengünstigere Finanzie-

Trotz eines gegenwärtigen globalen Überhangs des rungsmöglichkeiten offen als den Unternehmen in

Arbeitsangebots über die Nachfrage – 2003 liegt die Polen und Tschechien. Diese sind infolge des noch

Zahl der Erwerbslosen in Sachsen noch bei 403.000 unterentwickelten Aktien- und Anleihenmarktes in

13

4

Vgl. STATISTISCHES LANDESAMT DES FREISTAATES SACHSEN (2003).

i f o D R E S D E N B E R I C H T E T 1 / 2 0 0 4EU-ERWEITERUNG

erster Linie auf die Selbstfinanzierung oder den Bank- den und damit die höchsten Fördersätze für die

kredit angewiesen sind. Gemessen an der Zinsent- Ansiedlung und den Ausbau von Industrie- und

wicklung ist eine Absenkung der sehr hohen Finan- Dienstleistungsfirmen bieten können, droht für den

zierungskosten in den Beitrittsländern allerdings im überwiegenden Teil Sachsens ein ausgeprägtes För-

Gang. dergefälle. Zu dem fortbestehenden Nachteil bei den

Arbeitskosten droht also ein Nachteil bei den Kapital-

Die derzeit in Sachsen bestehende Förderkulisse bie- kosten hinzuzukommen.

tet Investoren auch unter Berücksichtigung der Diffe-

renzen bei den Arbeitskosten Vorteile gegenüber den Angesichts der Haushaltsprobleme der Beitrittsländer

Anreizmechanismen in Polen und Tschechien sowohl ist zwar nicht gesichert, dass die Unternehmen in

bei kleinen wie bei großen Investitionsobjekten. Der Tschechien und Polen auch tatsächlich in den Ge-

massiven Investitionsförderung ist es zu danken, dass nuss der hohen Förderung kommen. Aber für Grenz-

in den vergangenen Jahren in Sachsen im Vergleich regionen wie Ost-Sachsen und Süd-West-Sachsen

zu Polen und Tschechien das Zwei- bis Vierfache in würde der Abbau der Förderung zu früh kommen und

den Ausbau und die Modernisierung der Kapazitäten die Gefahr heraufbeschwören, dass diese Regionen

im verarbeitenden Gewerbe und im Dienstleistungs- in eine wirtschaftliche Abwärtsspirale geraten. Hierfür

bereich investiert werden konnte. Die hohen Investiti- spricht auch, dass nach der Investorenbefragung die

onsquoten in den drei Regionen waren nur aufgrund Veränderung der Förderkulisse nicht nur zum Anlass

des Zustroms von Kapital aus anderen Regionen und für eine Veränderung der Ausbauplanungen genom-

Ländern möglich. men würde. Auch Standortverlagerungen werden

nicht ausgeschlossen (vgl. Tab. 3).

Mit der EU-Erweiterung ist jedoch nicht aus-

zu-schließen, dass Sachsen nach 2006 mit Aus- In Polen und Tschechien stehen, gemessen an der

nahme von Chemnitz seinen derzeitigen Ziel-1-Status Häufigkeit von Auf- oder Ausbau dieser Standorte,

verliert. Da gleichzeitig die benachbarten Gebiete in die Zeichen deutlich stärker auf Expansion als in

Polen und Tschechien Ziel-1-Gebiet der EU wer- Sachsen und/oder im übrigen Ostdeutschland. In der

Tab. 3

Entwicklungsperspektiven der Standorte von produzierenden Unternehmen

Alternativen für die ...% der Unternehmena) planen in Zukunft für Standorte in ...

Standorte

Tschechien Polen MOEL Bulgarien Sachsen übriges

Rumänien Ostdtld.

Aufbau 12 10 12 24 6 5

Ausbau 57 60 56 41 31 35

Status quo 25 24 32 35 50 50

Reduzierung 1 3 0 0 6 5

Schließung 4 3 0 0 8 4

Nachrichtlich:

Absolute Anzahl der

Meldungenb) 75 68 34 17 52 54

a) Ein Unternehmen konnte Angaben zu mehreren Ländern/Regionen machen Die Zahl der Meldungen ist deshalb

– summiert über die Länder/Regionen – größer als die Zahl der beteiligten Unternehmen. - b) Entspricht annähernd

der Zahl der Standorte in der Region, über die Aussagen zur zukünftigen Entwicklung getroffen wurden.

14

Quelle: ifo Investorenbefragung 2003.

i f o D R E S D E N B E R I C H T E T 1 / 2 0 0 4EU-ERWEITERUNG

Häufigkeit des geplanten Auf- oder Ausbaus werden sehen für ihr Unternehmen keinen Veränderungsbe-

sie allerdings noch von den übrigen MOE-Beitrittslän- darf durch die EU-Osterweiterung. Der Vorberei-

dern dieser und der nächsten Erweiterungsrunde tungsgrad liegt damit in Sachsen niedriger als bei

übertroffen. Die Investitionsaktivitäten wandern dem- den Unternehmen in der angrenzenden polnischen

nach tendenziell weiter ostwärts. Region Dolnośla˛skie und im tschechischen Severo-

západ. Dies gilt auch für sächsische Firmen aus dem

Stand der Vorbereitung und Antwortstrategien Grenzgebiet zu Polen und Tschechien. Dieser auf den

der sächsischen Unternehmen ersten Blick alarmierende Befund relativiert sich,

wenn beachtet wird, dass mehr als die Hälfte der

Die Wirkung der Osterweiterung auf Wachstum und befragten Firmen die EU-Osterweiterung als ein

Beschäftigung in Sachsen wird entscheidend von der Ereignis einstuft, das für das Unternehmen nur am

Innovationsbereitschaft und -fähigkeit der Unterneh- Rande von Bedeutung ist und deshalb kaum einer

men abhängen. Wie es um die Innovationsbereit- speziellen Vorbereitung bedarf. Diese Firmen halten

schaft steht, zeigt sich zum einen daran, wie wichtig dann auch überwiegend keine Maßnahmen für nötig

die sächsische Wirtschaft diese Veränderung der (vgl. Abb. 4). Angesichts des „Schutzes“ der Hand-

Wettbewerbsbedingungen nimmt und inwieweit sie werks- und Dienstleistungsunternehmen an grenzfer-

sich hierauf einstellt. Zum anderen liefern die von den nen Standorten vor einem verstärkten Wettbewerb

Unternehmen angedachten Antwortstrategien Hin- aufgrund hoher Distanzkosten bewegt sich der Anteil

weise für die Bewertung der vorgesehenen Innovati- der wenig betroffenen Firmen durchaus in einer realis-

onsaktivitäten. tischen Größenordnung.

Nur 8 % der sächsischen Unternehmen hatten sich Bei den Unternehmen, für welche die Osterweiterung

im Frühsommer 2003 bereits auf die EU-Osterweite- ein wichtiges Ereignis darstellt, erreicht die Vorberei-

rung vorbereitet. Weitere 6 % der Firmen planten kon- tungsquote – wenn dabei vorbereitete Unternehmen

krete Vorbereitungsmaßnahmen. Fast die Hälfte der und Unternehmen mit geplanten Maßnahmen addiert

befragten Firmen (49 %) dachte ein Jahr vor dem werden – 22 %. Zwischen den Wirtschaftsbereichen

Beitritt noch über Reaktionen nach. Immerhin 37 % sind dabei keine markanten Differenzen zu beobach-

Abb. 4

Stand der Vorbereitung auf die EU-Osterweiterung in Sachsen, Frühsommer 2003

Unternehmen, für welche die Osterweiterung ein Unternehmen, für welche die

wichtiges Ereignis ist Osterweiterung ein Randereignis ist

14% 5% 3%

16%

8%

vorbereitet a)

Maßnahmen geplant

37%

55%

denken noch nach

keine Maßnahmen nötig

62%

a) einschließlich weiterer geplanter Maßnahmen.

15

Quelle: ifo Unternehmensbefragung 2003.

i f o D R E S D E N B E R I C H T E T 1 / 2 0 0 4EU-ERWEITERUNG

ten. Deutlichere Unterschiede im Vorbereitungsgrad Die ermittelten Unternehmenscluster unterscheiden

treten zu Tage, wenn nach der Unternehmensgröße sich auch in anderen Merkmalen als dem Stellenwert

differenziert wird. Insbesondere die kleinen Firmen von Wettbewerbsparametern und vorgesehenen

(weniger als 20 Beschäftigte), welche die Erweiterung Reaktionen auf die Erweiterung. In Unternehmenstyp

als bedeutsames Ereignis einstufen, dachten im Früh- I und II sind Unternehmen mit mehr als 50 Beschäf-

sommer 2003 noch über ihre Reaktionen auf diese tigten konzentriert, die schon über Handels- und/oder

Veränderung nach. Kooperationsbeziehungen zu MOE-Ländern verfü-

gen. Die Unternehmen in den Clustern III bis V sind

Die Angaben der Firmen, für welche die EU-Ost- dagegen binnenwirtschaftlich orientiert und umfassen

erweiterung ein wichtiges Ereignis darstellt und insbesondere bei Typ III und V häufig Unternehmen

die sich deshalb intensiver mit Reaktionsmöglich- mit weniger als 20 Beschäftigten. Während die Unter-

keiten auseinandergesetzt haben, geben Hinweise nehmen in Typ I und II über ganz Sachsen streuen,

auf die von den Unternehmen ins Auge gefassten sind die Firmen in Typ III und V stärker im grenzfernen

Antwortstrategien. In einer Clusteranalyse kristallisie- Raum, Typ IV in Grenznähe zu Polen/Tschechien kon-

ren sich fünf Unternehmenstypen heraus, die sich zentriert.

sowohl hinsichtlich der Erfolgsfaktoren auf den

Märkten der Unternehmen als auch hinsichtlich des Für die mittelgroßen Industrieunternehmen aus eher

Reaktionsmusters auf die Herausforderungen der kapitalintensiven Branchen des Unternehmenstyps I

EU-Erweiterung unterscheiden (vgl. Tab. 4). Bei allen ergibt sich als Hauptstrategie in einem sich verschär-

Unternehmensclustern wurden „Fachkompetenz“ fenden Preiswettbewerb die verstärkte Nutzung der

und/oder „hohe Qualität“ am häufigsten als der Wett- geringeren Arbeitskosten in den benachbarten mittel-

bewerbsparameter genannt, der für den Markterfolg und osteuropäischen Beitrittsländern durch die Aus-

wichtig ist. Die Differenzierung ergibt sich erst beim lagerung von Teilen der Produktion. Dabei darf aller-

Stellenwert von anderen Erfolgsfaktoren wie dem dings der Wettbewerbsfaktor „hohe Qualität“ nicht

„günstigen Preis“ und dem „technischen Vorsprung“. beeinträchtigt werden.

Tab. 4

Innovationsstrategien in der sächsischen Wirtschaft nach Unternehmstypen

Unternehmenstyp Anteil Konstituierende Strategie

in % Wettbewerbsparameter

Unternehmenstyp I 26,3 günstiger Preis Stärkung Preiswettbewerbsposition über

(Industrie) Auslagerung in MOE-Länder

Unternehmenstyp II 13,1 Kundennähe, technischer Aufbau Produktions- und/oder Vertriebs-

(wissensgestützte Vorsprung kooperationen, Gründung von Niederlas-

Dienste) sungen in den Beitrittsländern

Unternehmenstyp III 27,3 Kundennähe, günstiger Attentismus, kaum Aktivitäten erwogen

(Bau-, Kfz-Reparatur- Preis

handwerk) [grenzfern]

Unternehmenstyp IV 14,9 Kundenorientierung, Rationalisierungsinvestitionen und Ver-

(industrielle Zulieferer, günstiger Preis breiterung des Angebots / Aufnahme von

div. Dienste) [grenznah] Diensten

Unternehmenstyp V 18,4 Kundennähe Pflege des angestammten Marktes

(Bau, diverse Dienste)

[grenzfern]

16

Quelle: Zusammenstellung des ifo Instituts.

i f o D R E S D E N B E R I C H T E T 1 / 2 0 0 4EU-ERWEITERUNG

Ein deutlich anderes strategisches Verhalten weist Kooperation und/oder Auslagerung von Teilen der

der Unternehmenstyp II auf, der durch humankapital- Produktion nicht nur der Chance, welche die räumli-

intensive Dienstleistungsfirmen geprägt ist. Die über- che Nähe zu einem Niedriglohngebiet eröffnet. Sie

wiegend im Bereich wissensintensiver, unternehmens- verzichten auch auf die Möglichkeit, sich in die in den

orientierter Dienstleistungen tätigen Unternehmen Beitrittsländern entstehenden Netzwerke japanischer

wollen unternehmensspezifische Vorteile (z. B. techni- und amerikanischer Firmen einzuklinken.

schen Vorsprung) nutzen, um über die Eröffnung eige-

ner Produktionsstätten oder Vertriebsniederlassungen Wirtschafts- und Tarifpolitik

in den Beitrittsländern zu wachsen. Die bestehenden

Partnerschaften mit polnischen oder tschechischen Aus der Analyse ergeben sich folgende Forderungen

Unternehmen sollen auch genutzt werden, um ver- an die Wirtschafts- und Tarifpolitik:

stärkt auf den EU-Märkten zu operieren. (a) Deregulierung und Flexibilisierung des Arbeits-

marktes (inkl. frühzeitiger Grenzöffnung) und stär-

Die im Unternehmenstyp III konzentrierten kleinen kere Lohndifferenzierung,

Bauhandwerks- und Reparaturfirmen verlassen sich (b) Ausweitung der Finanzierungsspielräume für die

auf ihre Erfolgsfaktoren „Fachkompetenz“, „hohe Unternehmen unterstützen, um ihre Innovations-

Qualität“ und „Kundennähe“ sowie den Schutz der fähigkeit zu stärken,

Distanz, welche die preisgünstige Konkurrenz aus (c) Vermeidung von Brüchen in der Struktur- und

Polen und Tschechien zu überwinden hat. Während in Regionalpolitik,

diesem Cluster kaum Aktivitäten mit Bezug EU-Ost- (d) Aufklärung und Mobilisierung der KMU.

erweiterung entfaltet werden, wollen die in den

Merkmalen ähnlichen Unternehmen des Typs V Ad (a) Bei den Antwortstrategien der Unternehmen

wenigstens in die Festigung der Kundenbindung zeigen sich wenige Chancen für mehr Arbeitsplätze

investieren. Die im vierten Cluster zusammenge- aber durchaus Risiken für die vorhandene Beschäf-

fassten industriellen Zulieferer aus den sächsischen tigung. Vor diesem Hintergrund kommt grundlegen-

Grenzregionen wollen ihre Position in Zulieferer- den Reformen der institutionellen Rahmenbedin-

Netzwerken der großen Firmen des Fahrzeug- und gungen des Arbeitsmarktes eine Schlüsselrolle zu.

Maschinenbaus sowie der Elektrotechnik über Ratio- Gerade in einem grenznahen Bundesland wie Sach-

nalisierungsinvestitionen und die Verbreiterung der sen muss die Zeit, in der die Freizügigkeit für tsche-

Angebotspalette verteidigen und festigen. chische und polnische Arbeitskräfte noch beschränkt

ist, genutzt werden, um den Arbeitsmarkt flexibler zu

Bei der Bewertung der Strategien in den verschiede- machen. Mehr Flexibilität heißt vor allem mehr Gestal-

nen Clustern ist zunächst festzuhalten, dass die vor- tungsspielraum für die Betriebe hinsichtlich Arbeits-

gesehenen Innovationsaktivitäten durchaus adäquat und Betriebszeiten und bei Personalanpassungen

der Konstellation sind, in der sich die Unternehmen sowie eine stärkere Lohndifferenzierung. Letztere

befinden. Selbst der Attentismus im Cluster III mag ist sowohl notwendig, um den Abwanderungsten-

angemessen sein, wenngleich diese Unternehmen denzen von Hochqualifizierten entgegenzuwirken, als

angesichts des fragilen Schutzes durch Distanzkos- auch um sozialen Problemen vorzubeugen. Nur

ten ein böses Erwachen nach Ablauf der Übergangs- wenn jetzt durch die Senkung des Mindestlohns, der

frist bis zur Arbeitnehmerfreizügigkeit riskieren. Zur durch den Sozialhilfesatz für Erwerbsfähige bzw. das

Strategie im Unternehmenstyp IV ist kritisch anzu- Arbeitslosengeld II bestimmt ist, es für Unternehmen

merken, dass diese Firmen trotz der räumlichen Nähe rentabel wird, Arbeitsplätze für die wenig qualifizierten

auf die Nutzung der Arbeitskostenvorteile der Bei- Langzeit-Arbeitslosen zu schaffen, wird verhindert,

trittsländer verzichten wollen. Dies kann zwar damit dass nach dem Ablauf der Übergangsfrist dieser

zusammenhängen, dass die Zulieferer in einem Netz- Niedriglohnsektor mit Arbeitskräften aus den Beitritts-

werk nicht frei bei derartigen Entscheidungen sind. ländern entsteht und viele wenig qualifizierte Sachsen 17

Aber die Firmen begeben sich durch den Verzicht auf weiterhin arbeitslos bleiben.

i f o D R E S D E N B E R I C H T E T 1 / 2 0 0 4EU-ERWEITERUNG

Ad b) Je mehr Flexibilität am Arbeitsmarkt realisiert unterstützt werden. Da mit jeder anderen als der Ziel-

werden kann, umso besser wird es um die Ertrags- 1-Einstufung eines Gebietes bestenfalls nur ein Beihil-

kraft der sächsischen Unternehmen bestellt sein. festatus nach Art. 87 Abs. 3 Buchst. c) EG-Vertrag

Mehr Ertragskraft ist die eine wichtige Voraussetzung verbunden ist. Die Vermeidung von Brüchen in der

für die Stärkung der Eigenkapitalbasis der sächsi- Struktur- und Regionalpolitik bleibt also Aufgabe der

schen KMU, die nicht zuletzt mit Blick auf die Politik.

nach 2006 obligatorischen Regeln nach BASEL II

für den Bankensektor geboten ist. Sie würde da- Schluss

zu beitragen, dass der Finanzierungsspielraum der

Unternehmen zusätzlich über die Kreditfähigkeit Die Maßnahmen zur Umsetzung des aufgezeigten

erweitert würde. Vor diesem Hintergrund sollten wirtschaftspolitischen Handlungsbedarfs stehen häu-

sich die sächsischen KMU auch stärker um die fig nicht in der alleinigen Zuständigkeit der Landes-

externe Zufuhr von Eigenkapital und eigenkapital- politik. Zum Teil liegt die Entscheidungskompetenz

ähnlichen Mitteln bemühen. Hierzu müssen noch bei der Europäischen Union (regionalpolitische Rah-

Mentalitätsbarrieren überwunden, aber auch ge- menbedingungen) oder auf der Bundesebene (Refor-

eignete Beteiligungsfonds entwickelt werden, welche men im Bereich des Arbeitsmarktes und der sozialen

die kleinteiligen Beteiligungen anbieten, die dieser Sicherungssysteme). Die Umsetzung der angeregten

Firmenkreis benötigt. Darüber hinaus können die Reformen im Bereich der Tarif- und Arbeitszeitpolitik

KMU ihre Möglichkeiten verbessern, Bankkredite zu sind in erster Linie Aufgabe der regional organisierten

günstigen Konditionen zu erhalten, indem sie sich Tarifparteien. Länder wie Sachsen könnten durchaus

auf das Ratingsystem einstellen, das in der BASEL-II- bei Reformen in die geforderte Richtung vorangehen

Ära gelten wird. und die Potenziale von mehr Flexibilität für Wachstum

und Beschäftigung ausloten.

Ad c) Die Ausweitung der Finanzierungsmöglichkeiten

der Unternehmen durch die Stärkung der Ertragskraft Nicht eingeengt durch Kompetenzen anderer staat-

und die Verbreiterung der Eigenkapitalbasis ist vor licher Ebenen kann die sächsische Staatsregierung

allem deshalb drängend, weil nach 2006 weite Teile bei der Aufgabe agieren, die Unternehmen auf die

Sachsens den Status der Ziel-1-Region der Europäi- Herausforderungen der Osterweiterung einzustim-

schen Union verlieren dürften. Der Staat wird dann men, sie zu mobilisieren und bei der Realisierung von

nicht mehr, wie bisher, bis zu 50 % der Kosten der Anpassungsaktivitäten zu unterstützen. Nach dem

Innovationen bzw. der damit verbundenen Investitio- Umfrageergebnis scheinen selbst im grenznahen

nen fördern können. Voraussichtlich mit Ausnahme Raum viele kleine und mittlere Unternehmen sich der

des Regierungsbezirks Chemnitz würde dann auch Herausforderungen durch die Osterweiterung nicht

für KMU nur noch eine Förderung von bis zu 28 % bewusst zu sein. Soweit überhaupt Antwortstrategien

möglich sein. entwickelt worden sind, bestehen z. T. Bedenken, ob

diese gute Überlebens- und Entwicklungschancen für

Wie erwähnt, würden die anstehenden Änderungen die Firmen bieten.

der EU-Strukturförderung nach 2006 für Grenzregio- Wolfgang Gerstenberger

nen wie Ost-Sachsen und Süd-Ost-Sachsen zu früh

kommen. Zwar besteht Aussicht auf eine Übergangs- Literatur

lösung (phasing out). Die diskutierte Ziel-1a-Förde- GERSTENBERGER, WOLFGANG; GRUNDIG, BEATE; HOFMANN, HERBERT ET

rung, bei der das Fördervolumen zunächst in etwa der AL. (2004): Auswirkungen der EU-Osterweiterung auf Wirtschaft

alten Ziel-1-Förderung entspräche und erst über und Arbeitsmarkt in Sachsen. ifo dresden studie; 35. Mün-

chen/Dresden.

einen längeren Zeitraum hinweg abgebaut werden

STATISTISCHES LANDESAMT DES FREISTAATES SACHSEN (Hrsg.) (2003):

würde, hat einen Nachteil. Auch dann könnten Inves- Regionalisierte Bevölkerungsprognose für den Freistaat Sachsen

18

titionen nicht mehr nach den bisherigen Fördersätzen bis 2020. Statistische Berichte, Sonderheft Nr. 1/2003. Kamenz.

i f o D R E S D E N B E R I C H T E T 1 / 2 0 0 4Sie können auch lesen