BRANCHENREPORT TEXTIL 2019 - ARBEITERKAMMER WIEN

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BRAnCHenRePORT TEXTIL 2019

Kontakt: Abteilung Betriebswirtschaft, AK Wien, +43 1 50165 DW 12650 Bei Verwendung von Textteilen wird um Quellenangabe und Zusendung eines Belegexemplares an die AK Wien, Abteilung Betriebswirtschaft, ersucht. Impressum Medieninhaber: Kammer für Arbeiter und Angestellte für Wien, Prinz-Eugen-Straße 20–22, 1040 Wien, Telefon: (01) 501 65 0 Offenlegung gem. § 25 MedienG: siehe wien.arbeiterkammer.at/impressum Zulassungsnummer: AK Wien 02Z34648 M AuftraggeberInnen: AK Wien, Betriebswirtschaft Autoren: MMag Ines Hofmann Ines.Hofmann@akwien.at +43 1 50165 12268 Kathrin Schragl Kathrin.Schragl@akwien.at +43 1 50165 12792 Bilanzdatenbank: Elisabeth Lugger, Kristina Mijatovic-Simon Beiträge: Kai Biehl, Michael Mesch, Reinhold Russinger Foto: Sydney 2000 - Fotolia Grafik Umschlag und Druck: AK Wien Verlags- und Herstellungsort: Wien © 2019 bei AK Wien Stand Jänner 2019 https://wien.arbeiterkammer.at/service/studien/ Im Auftrag der Kammer für Arbeiter und Angestellte für Wien WirtschaftundPolitik/branchenanalysen/index.html

INHALT

1 Kurzfassung ............................................................................................................. 2

Bilanzkennzahlenvergleich ........................................................................................................................... 4

2 Branchensample ...................................................................................................... 5

3 Branchenkonjunktur ................................................................................................ 6

Beschäftigung .............................................................................................................................................. 6

Arbeitsmarkt ................................................................................................................................................ 6

Produktion ................................................................................................................................................... 7

Auftragslage ................................................................................................................................................. 7

Exporte – Importe ........................................................................................................................................ 8

Konjunkturerwartungen .............................................................................................................................. 8

4 AK Branchenmonitor ................................................................................................ 9

Umsätze, Betriebsleistung ........................................................................................................................... 9

EBIT-Quote ................................................................................................................................................. 11

Aufwandsstruktur ...................................................................................................................................... 12

Gewinnausschüttungen und Dividenden ................................................................................................... 13

Eigenkapital................................................................................................................................................ 14

Cash Flow ................................................................................................................................................... 15

Fiktive Entschuldungsdauer ....................................................................................................................... 15

Investitionen .............................................................................................................................................. 16

Beschäftigte ............................................................................................................................................... 17

Personalaufwand ....................................................................................................................................... 18

Pro Beschäftigten Kennzahlen ................................................................................................................... 18

Unternehmensmeldungen ......................................................................................................................... 19

5 Wirtschaftslage Österreichs.................................................................................... 21

WIFO-Prognose Dezember 2018 für Österreich ........................................................................................ 21

Aktuelle WIFO-Prognose im Vergleich ....................................................................................................... 24

Preise ......................................................................................................................................................... 24

Arbeitsmarkt .............................................................................................................................................. 251 KURZFASSUNG

Branchenstruktur

Die österreichische Textilindustrie erwirtschaftet jährlich einen Produktionswert von rund 1.387 Mio. Euro. Die

edeute dste P oduktg uppe si d „Ge e e“ u d „te h is he Textilie “ mit 31,1 % bzw. 15,9 % der gesamten

Textilindustrie. Die Exportquote liegt mit 84,1 % auf einem sehr hohen Niveau. Im Jahr 2017 gibt es in der öster-

reichischen Textilindustrie 7.415 unselbstständig Beschäftigte, davon 3.987 ArbeiterInnen, 3.253 Angestellte und

159 Lehrlinge. Die Textilindustrie hat bei den Beschäftigten einen Anteil von 2 % an der gesamten Industrie (ohne

Bauindustrie, 384.975 Beschäftigte). Der Frauenanteil in der Textilindustrie beläuft sich auf 41,3 %.

Produktionswert von 2017 und Auftragslage gestiegen, Seite Branchenkonjunktur6

Die Auswertungen der Statistik Austria zeigen für die Branche „Herstellung von Textilien“ (ÖNACE 13) im Jahr

2017 einen Anstieg des Produktionswertes um 6,6 % auf 1.387 Tausend Euro.

Die Auftragseingänge sind 2017 mit 1.418 Mio. Euro um 6,5 % höher als im Jahr zuvor. Insbesondere die Nach-

frage aus der Nicht Eurozone und der Eurozone ohne Inland boomt mit einem Plus von 15,1 % bzw. 6,9 %. Rück-

läufig zeigt sich die Auftragslage im Inland. Die verfügbaren Daten für 2018 zeigen eine deutliche Verbesserung

der Auftragssituation; die Zuwächse werden für den Zeitraum Jänner bis September 2018 mit 1,3 % angegeben.

Erwartungen fallen unterschiedlich aus, Seite 8

Der jüngste Wifo-Konjunkturtest vom Jänner 2019 zeigt, dass 57 % der Befragten der Unternehmen ihre derzei-

tigen Auftragsbestände als „ausreichend“ bzw. „mehr als ausreichend“ beurteilen. Sowohl bei der Produktion als

auch bei den Verkaufspreisen meinen die Unternehmen, dass sie diese steigern werden. Obwohl die derzeitige

Kapazitätsauslastung im Vergleich zu den Vorjahren gesunken ist, stieg die gesicherte Produktionsdauer erneut

auf beinahe 4 Monate an.

Betriebsleistung zeigt erneutes Plus, Seite 9

Die untersuchten Unternehmen zeigen insgesamt eine kumulierte Betriebsleistung von 1.089,9 Mio. Euro

(+ 4,4°% im Vergleich zum Vorjahr). Drei der 19 Unternehmen konnten ihre Betriebsleistung im positiven zwei-

stelligen Prozentbereich ändern: Giesswein Walkwaren AG, Getzner Textil AG und Linz Textil GmbH. Die Betriebs-

leistung pro Beschäftigten liegt bei 241 Tausend Euro.

Ertragssituation angespannt, Seite 10

Der operative Betriebserfolg, gemessen an der Betriebsleistung, fällt bei den untersuchten Textilunternehmen

recht unterschiedlich aus. Das Branchenranking wird eindeutig von der Getzner Textil AG (12,1 %) angeführt. Die

geringe EBIT-Quote ergibt sich aufgrund des höheren Materialaufwands und bezogene Leistungen. Auch der

sonstige Betriebsaufwand hat sich erhöht. Im Vergleich dazu verringerte sich der Personalaufwand und der

durchschnittliche Aufwand für Abschreibungen.

Höhere Ausschüttungen geplant, Seite 13

Von den 19 untersuchten Textilunternehmen schütten im Jahr 2018 acht Unternehmen rund 25,5 Mio. Euro aus.

Somit werden 61,3 % der Gewinne an die Eigentümer bzw. an die Muttergesellschaft ausgeschüttet werden.

Branchenreport.Textil 2018 │ 2Solide Reservenausstattung, Seite 14

Die durchschnittliche Eigenkapitalquote von 42,0 % kann weiterhin als zufriedenstellend bewertet werden.

Nichtsdestotrotz ist der durchschnittliche Rückgang von 1,4 Prozentpunkten durchaus in den einzelnen Quartilen

wiederzuerkennen: Erstmal seit 2015 liegt die Eigenkapitalquote des besten Viertels der Unternehmen unter

50 %, nämlich bei 42,6 %.

Gesunkene Selbstfinanzierung, Seite 15

Die Selbstfinanzierungssituation der untersuchten Textilunternehmen verringerte sich deutlich. Die Cash-Flow-

Quote liegt im Jahr 2017 bei rund 4,2 %. Im Vergleich dazu lag die durchschnittliche Cash-Flow-Quote der Indust-

rie bei 7,7 %. Im Durchschnitt brauchen die Unternehmen der Textilbranche rund 10,3 Jahre um ihre gesamte

Verschuldung aus eigener Kraft abzubauen (unter Annahme, dass keine Investitionen getätigt werden). Die Ent-

schuldungsdauer der österreichischen Sachgütererzeugung liegt im Durchschnitt bei 3,9 Jahren.

Investitionsrückgang sichtbar, Seite 16

Im Durchschnitt haben die Unternehmen 4,7 % der Betriebsleistung für Neuanschaffungen im Sachanlagenver-

mögen (Grundstücke, Betriebsausstattung, Maschinen, technische Anlagen) ausgegeben. Die Investitionsnei-

gung von 177,8 % zeigt, dass die vorgenommenen Abschreibungen (also Wertminderungen) durch Neuanschaf-

fungen ersetzt werden.

Leichte Beschäftigungssteigerung, Seite 18

Im Durchschnitt zählten die Unternehmen der AK-Bilanzanalyse 4.526 Beschäftige, also um 80 mehr als im Vor-

jahresvergleich. Das stellt einen Anteil von 67 % an der gesamten österreichischen Textilindustrie dar. Der durch-

schnittliche Personalaufwand (ohne Abfertigungen und Pensionen), gemessen an der Betriebsleistung, liegt bei

22,2 %. Die erwirtschaftete Betriebsleistung je ArbeitnehmerIn stieg 2017 in der Textilindustrie gegenüber dem

Vorjahr um 1,8 % auf durchschnittlich 240,8 Tausend Euro. Die Produktivität, gemessen an der Wertschöpfung,

verzeichnete einen Rückgang um 5,7 % und liegt bei 69,4 Tausend Euro pro Beschäftigten.

Aktuelle Wirtschaftslage Österreichs, Seite 21

Das Wirtschaftsforschungsinstitut (WIFO) erwartet nach einem regen Wirtschaftswachstum von real +2,7 % im

Jahr 2018 (Euro-Raum +2%), eine Konjunkturabkühlung: Das Wachstum soll 2019 real +2 % und 2020 +1,8 %

betragen. Industrieproduktion und Investitionen haben den Konjunkturaufschwung 2015-2018 getragen, ihr

Wachstum schwächt sich nun schrittweise ab. Die Lohnabschlüsse der Herbstlohnrunde lagen über den Erwar-

tungen und stärken den privaten Konsum, der im Prognosezeitraum zur Konjunkturstütze wird.

Branchenreport.Textil 2018 │ 3Bilanzkennzahlenvergleich

Die folgenden Kennzahlen basieren auf einer Bilanzanalyse von 617 österreichischen Industrieunternehmen der

Sachgütererzeugung, 203 Handelsunternehmen und 19 österreichischen Textilunternehmen.

Bilanzkennzahlen Textil - Industrie - Handel

Kennzahlen Branche 2015 2016 2017 Δi %

Ertragslage

Textil 3,3 4,0 1,9 -2,07

Jahresüberschuss in % Betriebsleistung1 Handel 1,8 2,0 2,0

Industrie 6,2 7,2 7,1

Textil 4,2 3,9 2,4 -1,45

EBIT-Quote in % der Betriebsleistung2 Handel 1,6 1,6 1,8

Industrie 5,8 5,7 6,2

Investitionen

Textil 5,3 6,9 4,7 -2,18

Sachinvestitionen in % Betriebsleistung Handel 1,6 1,8 1,6

Industrie 3,8 4,2 4,3

Textil 187,26 239,34 177,80 -61,54

Investitionsneigung in % Handel 134 153 146

Industrie 135,2 142,7 158,5

Finanzielle Stabilität

Textil 44,0 43,4 42,0 -1,38

Eigenkapitalquote in % Handel 29,8 30,2 30,4

Industrie 39,9 42,4 43,0

Textil 5,6 5,9 4,2 -1,75

Cash-Flow-Quote in % 3 Handel 2,7 2,8 2,5

Industrie 7,6 7,8 7,7

Textil 7,2 7,0 10,3 47,78

Fiktive Verschuldungsdauer in Jahren Handel 6,8 6,6 7,4

Industrie 3,7 3,9 3,9

Personal und Wertschöpfung

Textil 22,9 22,5 22,2 -0,29

Personalaufwandstangente in %4 Handel 12,1 12,2 12,0

Industrie 17,8 18,0 17,5

Textil 51.708 53.239 53.512 0,51

Personalaufwand5 p o Bes häftigte , T€ Handel 36.957 36.562 36.653 0,25

Industrie 64.026 65.376 66.253 1,34

Textil 70.413 73.557 69.369 -5,69

We ts höpfu g p o Bes häftigte , T€ Handel 48.328 48.242 48.801 1,16

Industrie 98.933 101.753 104.491 2,69

Textil 18.705 20.318 15.857 -21,96

Differenz Wertschöpfung u Personalaufwand

Handel 11.371 11.680 12.148 4,01

p o Bes häftigte , T€

Industrie 34.907 36.377 38.238 5,12

Textil 31,2 31,1 28,8 -2,30

Wertschöpfungsquote in % Handel 15,7 15,9 15,8

Industrie 27,5 28,0 27,6

Textil 225.589 236.472 240.818 1,84

Bet ie sleistu g p o Bes häftigte , T€ Handel 294.422 292.072 295.443 1,15

Industrie 359.549 363.073 379.341 4,48

Quelle: AK-Bilanzdatenbank, Industrie (01/2019, 617 Unternehmen), Handel (09/2018, 203 Unternehmen)

1 Betriebsleistung = Umsatzerlöse +/- Bestandsveränderungen + Eigenleistungen + übrige sonstige betriebliche Erträge (Mieterträge etc)

- übrige außerordentliche Erträge (Schadensfälle, Kursgewinne etc)

2 ordentlicher Betriebserfolg in % der ordentlichen Betriebsleistung

3

ordentlicher Cash Flow nach Zinsen u Steuern in % der ordentlichen Betriebsleistung

4 ordentlicher Personalaufwand ohne Aufwand für Abfertigungen und Pensionen in % der ordentlichen Betriebsleistung

5 ohne Aufwand für Abfertigungen und Pensionen

Branchenreport.Textil 2018 │ 42 BRANCHENSAMPLE

Der vorliegende Branchenreport behandelt die wirtschaftliche Lage der österreichischen Textilindustrie. Als

Quellenmaterial wurden Jahresabschlüsse von Kapitalgesellschaften, Daten des Wirtschaftsforschungsinstitutes

(WIFO), der Statistik Österreich, des Fachverbandes der Textilunternehmen und Presseberichte herangezogen.

Die betriebswirtschaftliche Untersuchung der Arbeiterkammer analysiert die Branche anhand einer Bilanzbran-

chenanalyse. Dafür werden veröffentlichte Jahresabschlüsse von Kapitalgesellschaften herangezogen, die ihren

Umsatz ausweisen. Mit 4.526 MitarbeiterInnen haben die 19 untersuchten Unternehmen einen Beschäftigten-

anteil an der Branche von 67 %. Sie sind in den verschiedensten Bereichen (technische Textilien, Garne und Ge-

webe, Strümpfe, Wäsche, Dekorationsstoffe etc) tätig. Es wird die Ertragslage, die Kostensituation und die finan-

zielle Stabilität (Eigenkapitalausstattung und Entschuldungsdauer) untersucht. Außerdem wird auf die Ausschüt-

tungspolitik, das Investitionsverhalten und die Produktivitätsentwicklung der Unternehmen eingegangen. Bei

wichtigen Kennzahlen werden jeweils die veröffentlichten Daten der einzelnen Unternehmen extra angeführt.

Aktuelle Pressemeldungen runden das Bild ab. Ergänzt wird der Branchenreport um die aktuelle Wirtschaftslage

in Österreich mit den relevanten Konjunkturindikatoren.

Folgende Unternehmen wurden anhand einer Bilanzbranchenanalyse in diesem Branchenreport analysiert. Die

Beschreibung der Geschäftstätigkeit wurde der Compass-Datenbank entnommen.

AK Branchenmonitor: untersuchte Textilunternehmen

Firmenbuch-

Unternehmen nummer

Firmensitz Geschäftstätigkeit

A. Haberkorn u. Co GmbH 213839w Freistadt (OÖ) Band- und Gurtweberei, Seilerei, Flechterei, Feuerwehrschläuche

Gabler-Band AG 85828v Traun (OÖ) Gewebte und gehäkelte elastische Bänder

Hemden-, Blusen-, Baumwoll-, Berufskleider- und Freizeitstoffe,

Damaste;

Getzner Textil AG 61295s Bludenz (Vbg)

2017: Übernahme der Betriebe Bayreuth und Blaha Textilverede-

lung Bayreuth GmbH

Giesswein Walkwaren AG 42354k Brixlegg (T) Walkwaren: Schuhe, Damen-, Herren-, Kindermode

Hefel Textil GmbH 268568d Schwarzach (Vbg) Inlettweberei, Bettenkonfektion, Steppdeckenfabrikation

Bad Mitterndorf Produktion von Stoffen für die Möbel-, Auto-, Bus- und Bahnin-

Herbert Kneitz GmbH 72842x

(Stmk) dustrie;

Huber Tricot GmbH 73670p Götzis (Vbg) Unterwäsche für Damen, Herren, Kinder, Pyjama

Huyck.Wangner Austria Textilwaren für Papier- und Faserzementmaschinen und für techn.

188957d Gloggnitz (NÖ)

GmbH Zwecke wie Filtertücher, Wäschereitextilien

Kufner GmbH 422696m Weißkirchen (Stmk) Gewebeeinlagen, Rascheleinlagen, Vlieseinlagen

Garnen rohweis in Openend- und Ringgarnen, Rohgeweben für

Oberbekleidung, Heimtextilien und techn. Artikel

Linz Textil GmbH 85402t Linz (OÖ) 2016: Personalausgliederung an Konzernunternehmen und Schlie-

ßung Spinnerei Klarenbrunn

Juni 2017: Schließung Garnproduktion in der Spinnerei Linz

Verbandstoffen aller Art, elastischen Binden; Großhandel mit

Lohmann & Rauscher GmbH 111925x Günsesldorf (NÖ)

Krankenhausartikeln

Sattler Ceno Membrane Textile Konstruktionen aus beschichteten und unbeschichteten

387770a Gössendorf (Stmk)

GmbH Schwergeweben oder Folien

Textile Lösungen für die Bereiche Umwelttechnik, Hallenbau,

Sattler Ceno TOP-TEX GmbH 387769z Gössendorf (Stmk)

Hochwasser- und Lärmschutz

Gewebe für LKW-Planen, Membranen für textiles Bauen, Zelte

Sattler PRO-TEX GmbH 425917z Gössendorf (Stmk)

und Hallenbau, Biogaslagerung, textile Verbundstoffe

Gewebe für Beschattung, Markisen, Bootsdecken, Zelte, Garten-

Sattler SUN-TEX GmbH 425919b Gössendorf (Stmk)

möbelstoffe

Schoeller GmbH&CoKG 132493v Hard (Vbg) Industriegarne aus Wolle und Synthetics

Fibers + Plastics: Anwendungen: Umreifungsband;

2015: Abspaltung des Teil et ie s „Fi e Rope“ und Auslagerung

Teufelberger GmbH 98850v Wels (OÖ) zentraler Servicebereiche

2016: Beendigung der Produktion von Erntebindegarn

Verschmelzung mit Vossen Bad GmbH

Vossen GmbH&CoKG 251594t Jennersdorf (Bgld) Handtücher, Bademäntel, Badejacken

Wolford AG 68605s Bregenz (Vbg) Damenstrümpfe, Feinstrumpfhosen, Bodies

Branchenreport.Textil 2018 │ 53 BRANCHENKONJUNKTUR

Beschäftigung

Beschäftigung rückläufig

Laut Statistik Austria finden im Jahr 2017 in der Branche „Herstellung von Textilien“ (ÖNACE 13) 6.787 Mitarbei-

terInnen einen Arbeitsplatz, das ist um 0,6 % weniger als im Jahr zuvor. Im September 2017 ist im Vergleich zum

Vorjahreswert ein Rückgang von 1,6 % zu beobachten.

Beschäftigte nach ÖNACE

2015 2016 2017 Δi % 9/2017 9/2017 Δi %

ÖNACE 13 Herstellung von Textilien 7.248 6.825 6.787 -0,6 6.821 6.713 -1,6

Quelle: Wifo Wirtschaftsdaten, Tabelle 6.2.3, Tabelle 6.2.4, Statistik Austria, Stand Jänner 2019

Die Fachverbandsdaten weisen für 2017 in der österreichischen Textilindustrie 7.415 unselbständig Beschäftigte

aus, davon 3.987 ArbeiterInnen, 3.253 Angestellte und 159 Lehrlinge. Die Textilindustrie hat bei den Beschäftig-

ten einen Anteil von 2 % an der gesamten Industrie (ohne Bauindustrie, 384.975 Beschäftigte). Der Frauenanteil

in der Textilindustrie beläuft sich auf 41,3 %.

Beschäftigte nach Fachverband

2015 2016 2017 Δi % I-IX 2017 I-IX 2018 Δi %

ArbeiterInnen 4.301 4.117 3.987 -3,2 4.008 3.943 -1,6

Angestellte 3.278 3.252 3.253 0,0 3.261 3.185 -2,3

Lehrlinge 167 170 159 -6,5 152 160 5,3

männliche Beschäftigte 4.473 4.405 4.333 -1,6 4.345 4.287 -1,3

weibliche Beschäftigte 3.273 3.134 3.066 -2,2 3.076 3.001 -2,4

Beschäftigte Textilindustrie* 7.758 7.548 7.415 -5,4 7.436 7.308 -5,4

Industrie gesamt (ohne Bau) 380.350 382.830 387.754 1,3 386.476 395.657 2,4

Anteil an Industrie (ohne Bau) in % 2,0 2,0 1,9 1,9 1,8

Quelle: AK Wien, Sonderauswertung der Konjunkturerhebung von Statistik Austria, *Eigenpersonal, Unselbständige

Arbeitsmarkt

Die Zahl der Arbeitslosen inkl. SchulungsteilnehmerInnen sinkt in der Textilbranche: von 629 auf 531, also um

15,6 %.

Arbeitsmarkt Dez 2016 Δ in % Dez 2107 Δ in % Dez 2018 Δ in %

Unselbständig Beschäftigte* 7.536 -4,3 7.327 2,8 7.230 -1,3

geringfügig Beschäftige 355 -1,9 298 -16,0 301 1,0

Arbeitslose inkl SchulungsteilnehmerInnen 676 -12,9 629 -7,0 531 -15,6

Arbeitslosenquote inkl SchulungsteilnehmerInnen (lt AMS) in % 8,9 (7,5) 5,6 (7,0) 7,3 (6,2)

Quelle: BMASK-Bali Datenbank, eigene Berechnungen

*inkl Karenz-/KindergeldbezieherInnen und Präsenzdiener, deren Beschäftigungsverhältnis aufrecht ist

Branchenreport.Textil 2018 │ 6Produktion

Produktionswert 2017 gestiegen

Die Auswertungen der Statistik Austria zeigen für die Branche „Herstellung von Textilien“ (ÖNACE 13) im Jahr

2017 einen Anstieg des Produktionswertes um 6,6 % auf 1.387 T€. I Septe e 2017 zeigt sich wiederum ein

Rückgang gegenüber dem Vorjahresmonat von -12,1 %.

Produktionswert (Wert der abgesetzten Produktion) nach ÖNACE

o i ell, Mio € 2015 2016 2017 Δi % 9/2017 9/2018 Δi %

ÖNACE 13 Herstellung von Textilien 1.315 1.301 1.387 6,6 116 102 -12,1

Quelle: Wifo Wirtschaftsdaten, Tabelle 6.2.9, Tabelle 6.2.10, Statistik Austria, Stand Jänner 2018

Gemäß den Zahlen nach Fachverbandsgliederung steigt der Wert der abgesetzten Produktion 2017 um 3,5 % auf

1.628 Mio. Euro. Im Zeitraum Jänner bis September 2017 zeigt der Produktionswert einen Anstieg von 2,3 %.

Damit hat die Textilindustrie weiterhin einen Anteil von 1,1 % an der gesamten Industrie.

Produktionswert nach Fachverband

o i ell, Mio € 2015 2016 2017 Δi % I-IX 2017 I-IX 2018 Δi %

Textilindustrie 1.578 1.573 1.628 3,5 1.205 1.233 2,3

Industrie gesamt (ohne Bau) 142.099 140.662 153.826 9,4 113.053 123.565 9,3

Anteil an Industrie (ohne Bau) in % 1,1 1,1 1,1 1,1 1,0

Quelle: AK Wien, Sonderauswertung der Konjunkturerhebung von Statistik Austria

Auftragslage

Auftragslage steigt weiter

Die Auftragseingänge sind 2017 mit 1.418 Mio. Euro um 6,5 % höher als im Jahr zuvor. Insbesondere die Nach-

frage aus der Nicht Eurozone und der Eurozone ohne Inland boomen mit einem Plus von 15,1 % bzw. 6,9 %.

Rückläufig zeigt sich die Auftragslage im Inland. Die verfügbaren Daten für 2018 zeigen eine deutliche Verbesse-

rung der Auftragssituation; die Zuwächse werden für den Zeitraum Jänner bis September 2018 mit 1,3 % ange-

geben.

Auftragseingänge nach Fachverband

i Mio € 2015 2016 2017 Δi % I-IX 2017 I-IX 2018 Δi %

Auftragseingänge Inland 246 245 225 -8,2 166 156 -6,0

Auftragseingänge Eurozone (ohne Inland) 729 694 742 6,9 552 547 -0,9

Auftragseingänge Nicht Eurozone 348 392 451 15,1 330 359 8,8

Auftragseingänge Summe 1.323 1.331 1.418 6,5 1.048 1.062 1,3

Quelle: AK Wien, Sonderauswertung der Konjunkturerhebung von Statistik Austria

Branchenreport.Textil 2018 │ 7Exporte – Importe

Die Exporte der Textilindustrie sind abermals gestiegen, nämlich um 2,8 %, ebenso stiegen die Importzahlen er-

neut um 4,9 %. Zu den wichtigsten Handelspartnern der österreichischen Textilindustrie zählen Deutschland,

Polen, China, Frankreich, Bangladesch und Italien. Das zeigen auch die ersten Zahlen für das Jahr 2018: Die Ex-

porte sind im ersten Halbjahr um 5,0 % und die Importe um 1,3 % im Vergleich zum Vorjahr gestiegen.

Die 5 wichtigsten Export- und Importländer

Exportländer Mio € Δi % Anteil in % Importländer Mio € Δi % Anteil in %

1 Deutschland 735 1,0 28,4 1 Deutschland 978 0,2 24,2

2 Polen 168 18,3 6,5 2 China 553 2,0 13,7

3 Frankreich 151 -16,1 5,8 3 Bangladesch 352 10,0 8,7

4 Tschechien 132 18,9 5,1 4 Italien 299 8,3 7,4

5 Italien 131 3,1 5,1 5 Türkei 237 -2,5 5,9

Quelle: Die österreichische Textilindustrie – Statistischer Jahresbericht 2017

Konjunkturerwartungen

Im Rahmen des WIFO-Konjunkturtests werden Unternehmen nach der Entwicklung bestimmter Eckdaten be-

fragt. Die dadurch gewonnenen Eckdaten widerspiegeln Meinungen.

Erwartungen fallen unterschiedlich aus

Der jüngste Wifo-Konjunkturtest vom Jänner 2019 zeigt, dass 57 % der Befragten der Unternehmen ihre derzei-

tigen Auftragsbestände als „ausreichend“ bzw. „mehr als ausreichend“ beurteilen. Sowohl bei der Produktion als

auch bei den Verkaufspreisen meinen die Unternehmen, dass sie diese steigern werden. Obwohl die derzeitige

Kapazitätsauslastung im Vergleich zu den Vorjahren gesunken ist, stieg die gesicherte Produktionsdauer erneut

deutlich auf beinahe 4 Monate an. Die Erwartungen der Textilunternehmen befinden sich, mit Ausnahme bei

Produktion und den Verkaufspreisen, unter jenen der Sachgütererzeuger.

Konjunkturerwartungen Textilindustrie

Auftrags- Zukünftige derzeitige Gesicherte

bestände Produktion Verkaufspreise Geschäftslage Kapazitäts- Produktionsdauer

auslastung in % in Monaten

01.01.16 0,67 -0,05 -0,06 -0,05 78,30 2,77

01.04.16 0,56 -0,18 -0,07 -0,10 75,72 3,35

01.07.16 0,76 0,02 0,07 0,05 76,87 2,70

01.10.16 0,81 0,04 0,03 -0,11 77,86 3,27

01.01.17 0,73 0,00 -0,09 0,00 79,34 2,69

01.04.17 0,73 -0,01 0,13 0,10 80,29 3,33

01.07.17 0,89 0,03 0,07 0,00 82,45 2,99

01.10.17 0,85 -0,07 0,09 0,13 80,41 3,79

01.01.18 0,90 0,16 0,02 0,07 80,80 3,07

01.04.18 0,70 0,17 0,18 0,18 76,60 2,56

01.07.18 0,70 0,35 0,20 0,14 79,40 3,38

01.10.18 0,80 0,11 0,15 -0,03 79,67 3,32

01.01.19 0,57 0,20 0,30 0,00 74,85 3,93

Sachgüter 1.1.2019 0,79 0,09 0,15 0,03 85,69 4,33

Quelle: Wifo Konjunkturtest 01/2018, saisonbereinigt

Auftragsbestände, Anteil von ausreichenden und mehr als ausreichenden Auftragsbeständen zur Zeit in Prozent,

Eigene Produktion in den nächsten 3 Monaten, Saldo positiver und negativer Antworten,

Verkaufspreise in den nächsten 3 Monaten, Saldo positiver und negativer Antworten,

Eigene Geschäftslage in den nächsten 6 Monaten, Saldo positiver und negativer Antworten

Branchenreport.Textil 2018 │ 84 AK BRANCHENMONITOR

In das AK-Branchenmonitoring werden 19 österreichische Textunternehmen einbezogen. Der Repräsentations-

grad dieses Unternehmenssamples gemessen an den Beschäftigten der Textilindustrie beträgt 67 %.

Umsätze, Betriebsleistung

Ordentliche Betriebsleistung = Umsätze +/- Bestandsveränderung + Eigenleistungen + sonstige betriebliche Er-

träge (Mieterträge etc) - sonstige außerordentliche Aufwendungen (Schadensfälle, Kursgewinne, Auflösung von

Forderungswertberichtigungen etc)

Betriebsleistung zeigt erneutes Plus

Die untersuchten Unternehmen zeigen insgesamt eine kumulierte Betriebsleistung (Umsätze inklusive Lagerver-

änderungen, Eigenleistungen und sonstigen ordentlichen Erträge) von 1.089,9 Mio. Euro, das stellt eine Steige-

rung von 3,7 % im Vergleich zum Vorjahr dar. Drei der 19 Unternehmen konnten ihre Betriebsleistung positiv im

zweistelligen Prozentbereich ändern: Giesswein Walkwaren AG erreicht das beste Ergebnis der letzten drei Jahre,

da diese ihre Betriebsleistung um 23,6 % im Vergleich zum Vorjahr steigern konnte. Die Firma Getzner generierte

mit einer Betriebsleistung von 237,1 Mio. Euro die höchsten Ergebnisse der untersuchten Unternehmen, dies

stellt eine Steigerung von 15,6 % im Vergleich zum Jahr 2016 dar. Die Umsatzsteigerungen der Getzner Textil AG

stammen zum Großteil aus der Sparte Afrika/Bekleidungsdamaste. Den dritthöchsten Zuwachs verzeichnet die

Linz Textil GmbH, die aufgrund der Kapazitätsausweitungen und positiven Umsatzentwicklungen ihre Betriebs-

leistung um rund 12,4 % steigern konnte.

Die größten Betriebsleistungseinbußen verzeichnen die Sattler Ceno TOP-TEX GmbH mit -34,6 % im Vergleich zu

2016. Dies liegt an dem sehr guten Ergebnis im Jahr 2016, in dem ein Großauftrag enthalten war. Im Vergleich

mit dem Jahr 2015 sieht man eine Steigerung von 15,3 %.

Betrie sleistung in T€, Reihung na h Höhe a steigend 2015 2016 2017 Δ Δ in %

Textil Branchensumme 1.007.253 1.051.355 1.089.941 38.586 3,67

1 Getzner Textil AG 174.570 205.182 237.130 31.948 15,57

2 Lohmann & Rauscher GmbH 129.460 133.291 131.761 -1.530 -1,15

3 Linz Textil GmbH 72.694 74.772 84.061 9.289 12,42

4 Wolford AG 102.229 90.774 83.015 -7.759 -8,55

5 Huyck.Wangner Austria GmbH 73.718 79.681 79.637 -44 -0,06

6 Huber Tricot GmbH 60.064 68.226 65.524 -2.702 -3,96

7 Teufelberger GmbH 60.982 59.917 61.877 1.960 3,27

8 Sattler SUN-TEX GmbH 51.627 51.629 54.735 3.106 6,02

9 Schoeller GmbH&CoKG 48.830 47.856 52.391 4.535 9,48

10 Sattler PRO-TEX GmbH 36.125 37.095 39.994 2.899 7,82

11 Kufner GmbH 38.562 35.757 36.387 630 1,76

12 Herbert Kneitz GmbH 28.014 33.881 32.533 -1.348 -3,98

13 Vossen GmbH&CoKG 33.117 30.505 32.234 1.729 5,67

14 A. Haberkorn u. Co GmbH 29.522 30.698 30.283 -415 -1,35

15 Giesswein Walkwaren AG 15.742 15.912 19.670 3.758 23,62

16 Hefel Textil GmbH 14.659 14.987 15.643 656 4,38

17 Sattler Ceno TOP-TEX GmbH 10.282 18.146 11.860 -6.286 -34,64

18 Sattler Ceno Membrane GmbH 13.846 13.088 11.799 -1.289 -9,85

19 Gabler-Band AG 13.210 9.958 9.407 -551 -5,53

Quelle: AK-Bilanzdatenbank

Branchenreport.Textil 2018 │ 9Jahresüberschuss und EBIT

Der Jahresüberschuss bzw -fehlbetrag ist der gesamte Erfolg eines Geschäftsjahres und erhöht bzw vermindert

das Eigenkapital des Unternehmens - abgesehen von Kapitalzuführungen und Dividendenausschüttung. Der

ordentliche Betriebserfolg (EBIT) ist das Ergebnis der operativen Geschäftstätigkeit des Unternehmens.

Es können 63,2 % der untersuchten Unternehmen ein positives Jahresergebnis also einen Gewinn verzeichnen.

Das durchschnittlich schlechtere Ergebnis von 50,0 % im Vergleich zum Vorjahr, liegt einerseits daran, dass

68,4 % der Unternehmen ein schlechteres Ergebnis als noch im Vorjahr zeigen. Andererseits ist jedoch zu be-

obachten, dass vor allem die Huyck Wangner Austria GmbH ein weitaus schlechteres Ergebnis als im Jahr 2016

einfährt (-21,5 %). Dieser Rückgang erklärt sich durch das hohe außergewöhnliche Ergebnis im Jahr 2016 auf-

grund vom Verkauf von Liegenschaften sowie den im Jahr 2017 außerplanmäßigen hohen Abschreibungen (1,1

Mio. Euro) aufgrund der bevorstehenden Schließung der Spinnerei Linz und wegen der gestiegenen Rohstoff-

preisen (s. Lagebericht). Ohne die Huyck Wangner Austria GmbH wird im Jahr 2017 ein besseres Ergebnis erzielt

als noch im Vorjahr (+2,2 %).

Jahresü ers huss in T€, Reihung nach Höhe absteigend 2015 2016 2017 Δ Δ in %

Textil Branchensumme 32.980 42.023 21.000 -21.023 -50,03

Textil Branchensumme ohne Huyck Wangner Austria GmbH 30.438 22.954 23.460 506 2,20

1 Getzner Textil AG 16.063 23.059 24.379 1.320 5,72

2 Lohmann & Rauscher GmbH 10.033 8.441 8.020 -421 -4,99

3 Sattler SUN-TEX GmbH 1.270 2.552 1.490 -1.062 -41,61

4 Sattler PRO-TEX GmbH 411 1.379 1.107 -272 -19,72

5 Teufelberger GmbH -1.990 345 1.069 724 209,86

6 Vossen GmbH&CoKG 668 1.278 1.053 -225 -17,61

7 Kufner GmbH 2.378 2.706 964 -1.742 -64,38

8 Herbert Kneitz GmbH 2.683 3.611 885 -2.726 -75,49

9 Hefel Textil GmbH 315 823 684 -139 -16,89

10 Schoeller GmbH&CoKG 289 155 374 219 141,29

11 Giesswein Walkwaren AG 54 31 194 163 525,81

12 A. Haberkorn u. Co GmbH 1.195 521 27 -494 -94,82

13 Gabler-Band AG 751 -526 -397 129 -24,52

14 Huber Tricot GmbH -2.208 3.024 -550 -3.574

15 Sattler Ceno TOP-TEX GmbH -1.462 1.736 -830 -2.566

16 Sattler Ceno Membrane GmbH -632 115 -1.236 -1.351

17 Linz Textil GmbH -3.883 5.090 -1.456 -6.546

18 Huyck.Wangner Austria GmbH 2.542 19.069 -2.460 -21.529

19 Wolford AG 4.503 -31.386 -12.317 19.069 -60,76

Quelle: AK-Bilanzdatenbank

Ertragssituation angespannt

Die Ertragslage der Textilunternehmen zeigt sich im Jahr 2017 wiederum durchwachsen. Die Gründe für den

niedrigeren Jahresüberschuss sind einerseits die niedrigen ordentlichen Betriebsergebnisse (-35,2 %) und ande-

rerseits der Rückgang der außerbetrieblichen Ergebnisse (-83,0 %).

Erfolgsaufspaltung in T€ 2015 2016 2017 Δ in %

Ordentlicher Betriebserfolg 41.857 40.429 26.187 -35,23

Zinssaldo -5.316 -4.822 -3.924 -18,62

Beteiligungsergebnis 661 5.808 6.219 7,08

Außerordentliches Ergebnis 5.993 11.331 1.932 -82,95

Ertragssteuern -10.215 -10.723 -9.414 -12,21

= Jahresüberschuss 32.980 42.023 21.000 -50,03

Quelle: AK-Bilanzdatenbank

Branchenreport.Textil 2018 │ 10EBIT-Quote

Die ordentliche EBIT-Quote stellt den prozentuellen Anteil des ordentlichen EBIT an der Betriebsleistung dar,

wodurch die Ertragskraft von Unternehmen miteinander verglichen werden kann.

Berechnung: EBIT/Umsatzerlöse*100

EBIT-Quote sinkt erneut

Die durchschnittliche EBIT-Quote, also der Anteil des ordentlichen Betriebserfolges an der Betriebsleistung, liegt

im Jahr 2017 bei 2,4 % (2016: 3,9 %). Der entsprechende Industriewert liegt im Jahr 2017 bei deutlich höheren

6,2 %.

EBIT-Quote in %, Verteilung innerhalb der Branche 2015 2016 2017

Textilindustrie gesamt 4,16 3,85 2,40

1. Quartil (untere 25% der Unternehmen) -1,29 -0,78 -1,54

Median (50% der Unternehmen) 2,86 2,94 1,82

4. Quartil (obere 25% der Unternehmen) 3,80 4,55 2,95

Quelle: AK-Bilanzdatenbank

Der operative Betriebserfolg, gemessen an der Betriebsleistung, fällt bei den untersuchten Textilunternehmen

recht unterschiedlich aus. Das Branchenranking wird eindeutig von der Getzner Textil AG (12,1 %) angeführt. Es

weisen insgesamt 7 Unternehmen eine negative EBIT-Quote auf, das bedeutet, dass diese Unternehmen Verluste

in ihrem Kerngeschäft hinnehmen mussten. Den größten operativen Verlust weist Wolford AG erneut mit

-11,6 Mio. Euro aus.

EBIT-Quote in %, Reihung nach Höhe absteigend 2015 2016 2017

Textil Branchendurchschnitt 4,16 3,85 2,40

1 Getzner Textil AG 11,55 10,52 12,05

2 Hefel Textil GmbH 3,27 4,47 5,43

3 Herbert Kneitz GmbH 12,23 12,39 3,45

4 Sattler SUN-TEX GmbH 3,03 4,49 3,32

5 Vossen GmbH&CoKG 2,28 4,42 3,00

6 Kufner GmbH 3,83 4,62 2,89

7 Lohmann & Rauscher GmbH 3,76 3,67 2,88

8 Sattler PRO-TEX GmbH 1,20 2,83 2,63

9 Huyck.Wangner Austria GmbH 22,03 20,08 1,90

10 Teufelberger GmbH -5,55 -1,51 1,82

11 A. Haberkorn u. Co GmbH 2,86 2,94 1,13

12 Schoeller GmbH&CoKG 1,57 1,33 1,10

13 Linz Textil GmbH -8,24 -2,16 -1,08

14 Giesswein Walkwaren AG 0,44 -0,05 -1,29

15 Huber Tricot GmbH -3,02 1,14 -1,79

16 Gabler-Band AG 4,49 -6,70 -4,35

17 Sattler Ceno TOP-TEX GmbH -15,81 8,88 -8,52

18 Sattler Ceno Membrane GmbH -4,43 -2,15 -10,12

19 Wolford AG 3,53 -15,12 -14,02

Quelle: AK-Bilanzdatenbank

Branchenreport.Textil 2018 │ 11Aufwandsstruktur

Materialaufwand: Roh-, Hilfs- und Betriebsstoffverbrauch, Energieverbrauch, Handelswareneinsatz

Bezogene Leistungen: Fremdleistungen von Dritten, Zeitarbeitskräfte

Personalaufwand: Bruttolöhne und -gehälter (inklusive Überstunden, Zulagen, Sonderzahlungen, Veränderung

Personalrückstellungen), Sozialabgaben, sonstige Sozialaufwendungen

Abschreibungen: Wertminderungen von Sachanlagen und immateriellen Vermögen

Sonstiger Betriebsaufwand: Betrieb, Vertrieb und Verwaltung, Instandhaltung, Versicherung, Kfz-Betriebsauf-

wand, Rechts- und Beratungskosten, Mietaufwand, Leasing, Marketing etc.

Ergebnisverschlechterung durch höhere Material- und Personalkosten

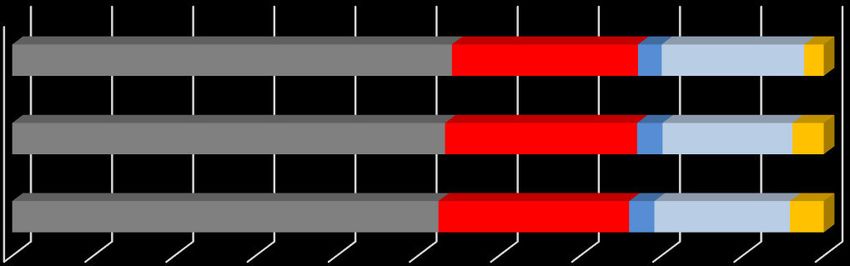

Diese Aufstellung zeigt welche Änderungen in den Aufwendungen zu der geringen EBIT-Quote 2017 führten.

Den größten Aufwandsanteil stellt der Materialaufwand inkl. bezogene Leistungen mit 54,2 % dar. Dies ist der

höchste Wert der letzten drei Jahre. Auch der sonstige Betriebsaufwand hat sich erhöht und macht nun 17,6 %

aus; er umfasst Energiekosten, Kommunikation, Beratung, Instandhaltung, Marketing, Miete und Leasing. Im

Vergleich dazu hat sich der Personalaufwand im 3-Jahres-Vergleich verringert und beträgt nun 22,9 %. Ebenso

hat sich der durchschnittliche Aufwand für Abschreibungen verringert und beträgt im Jahr 2017 2,9 %.

Aufwandsanteile, in % der Betriebsleistung 2015 2016 2017 Δ in PP

Betriebsleistung 100,00 100,00 100,00

- Materialaufwand + bezogene Leistungen 52,54 53,35 54,20 0,85

- Personalaufwand 23,51 23,67 22,94 -0,73

- Abschreibungen 3,11 3,13 2,91 -0,22

- sonstiger Betriebsaufwand 16,69 16,00 17,55 1,55

= EBIT-Quote* 4,16 3,85 2,40 -1,45

Quelle: AK-Bilanzdatenbank, *ordentlicher Betriebserfolg in % der ordentlichen Betriebsleistung

PP = Prozentpunkt

Aufwandsstruktur der Textilunternehmen

2017 54 23 3 18 2

2016 53 24 3 16 4

2015 53 24 3 17 4

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Materialaufwand + bezogene Leistungen Personalaufwand

Abschreibungen sonstiger Betriebsaufwand

EBIT-Quote

Branchenreport.Textil 2018 │ 12Gewinnausschüttungen und Dividenden

Ausschüttungen beinhalten jene Zahlungen, die im laufenden Jahr an die Eigentümer abfließen. Berechnung:

Dividenden für das Vorjahr + Ergebnisabfuhren von GmbH&CoKGs für das laufende Jahr.

Die Ausschüttungsquote zeigt an, wie viel Prozent des erwirtschafteten Jahresüberschusses im Folgejahr an die

Eigentümer abgeführt wird. Berechnung: Beschlossene Ausschüttungen/positive Jahresüberschüsse*100

Die Ausschüttungstangente stellt die Ausschüttungen in Beziehung zu den Löhnen und Gehältern. Berechnung:

Beschlossene Ausschüttungen/Jahresbruttolöhne und -gehälter*100

Höhere Ausschüttungen geplant

Von den 19 untersuchten Textilunternehmen schütten im Jahr 2018 acht Unternehmen rund 25,5 Mio. Euro aus.

Die Ausschüttungsquote, also das Ausschüttungsvolumen im Verhältnis zum positiven Jahresüberschuss stieg

nach dem niedrigen Wert im Vorjahr, erneut auf die Höhe vom Jahr 2015 auf 61,3 %. Das bedeutet, dass 61,3 %

der Gewinne an die Eigentümer bzw. an die Muttergesellschaft ausgeschüttet werden.

Gewinne 2015 Gewinne 2016 Gewinne 2017

Gewinnausschüttungen und Dividenden Δ in %

Ausschüttung 2016* Ausschüttung 2017 Ausschüttung 2018

Auss hüttu gs olu e i T€ 27.225 13.328 25.450 90,94

in % der positiven Jahresüberschüsse 61,3 14,9 61,3

in % der Lohn- und Gehaltssumme 20,4 7,7 22,2

Quelle: AK-Bilanzdatenbank, Datenbasis sind im Firmenbuch veröffentlichte Jahresabschlüsse und Gewinnverwendungsbeschlüsse 2017

Ausschüttungen in T€, Reihung nach Höhe absteigend für 2015 für 2016 für 2017

Textil Branchensumme 27.225 13.328 25.450

1 Lohmann & Rauscher GmbH 7.500 0 10.000

2 Getzner Textil AG 3.015 4.995 6.030

3 Linz Textil GmbH 0 0 6.000

4 Sattler SUN-TEX GmbH 500 2.000 1.500

5 Kufner GmbH 1.500 4.139 900

6 Sattler PRO-TEX GmbH 0 1.201 500

7 Hefel Textil GmbH 330 420 420

8 Giesswein Walkwaren AG 50 51 100

9 Gabler-Band AG 649 0 0

10 Vossen GmbH&CoKG 0 0 0

11 Schoeller GmbH&CoKG 0 0 0

12 Wolford AG 982 0 0

13 Huber Tricot GmbH 0 0 0

14 Huyck.Wangner Austria GmbH 5.000 0 0

15 A. Haberkorn u. Co GmbH 0 522 0

16 Teufelberger GmbH 0 0 0

17 Herbert Kneitz GmbH 7.699 0 0

18 Sattler Ceno Membrane GmbH 0 0 0

19 Sattler Ceno TOP-TEX GmbH 0 0 0

Quelle: AK-Bilanzdatenbank, Datenbasis sind im Firmenbuch veröffentlichte Gewinnverwendungsbeschlüsse 2017

Branchenreport.Textil 2018 │ 13Eigenkapital

Das Eigenkapital ist das Fundament der betrieblichen Finanzierung und steht dem Unternehmen dauerhaft zur

Verfügung. Es hat in Krisenzeiten zur Abdeckung von Verlusten hohe Bedeutung. Die Höhe der erforderlichen

Eigenkapitalquote ist von der Branche, vom Geschäftsrisiko und der Anlagenintensität eines Unternehmens

abhängig. Berechnung: Eigenkapital/Gesamtkapital*100

Solide Reservenausstattung

Die durchschnittliche Eigenkapitalquote von 42,0 % kann weiterhin als zufriedenstellend bewertet werden.

Nichtsdestotrotz ist der durchschnittliche Rückgang von 1,4 Prozentpunkten durchaus in den einzelnen Quartilen

wiederzuerkennen: Erstmals seit 2015 liegt die Eigenkapitalquote des besten Viertels der Unternehmen unter

50 %, nämlich mit 42,6 % deutlich darunter. Den Branchenvergleich führen Lohmann & Rauscher GmbH (83,1 %),

Linz Textil GmbH (75,5 %) und Hefel Textil GmbH (60,4 %) an. Die niedrigste Eigenkapitalquote hat Sattler Ceno

Membrane GmbH mit 8,46 %, diese konnte jedoch im Vergleich mit den Vorjahren ihre Eigenkapitalausstattung

bereits verbessern.

Eigenkapitalquote in %, Verteilung innerhalb der Branche 2015 2016 2017

Textilindustrie gesamt 44,04 43,40 42,02

1. Quartil (untere 25% der Unternehmen) 21,75 29,44 21,34

Median (50% der Unternehmen) 40,91 36,82 32,36

4. Quartil (obere 25% der Unternehmen) 52,85 51,34 42,63

Quelle: AK-Bilanzdatenbank

Eigenkapitalquote in %, Reihung nach Höhe absteigend 2015 2016 2017

Textil Branchendurchschnitt 44,04 43,40 42,02

1 Lohmann & Rauscher GmbH 71,26 79,36 83,08

2 Linz Textil GmbH 63,71 72,44 75,49

3 Hefel Textil GmbH 57,08 59,93 60,39

4 Teufelberger GmbH 40,91 49,78 56,53

5 Giesswein Walkwaren AG 52,27 41,32 44,62

6 Getzner Textil AG 39,15 36,69 40,64

7 Huber Tricot GmbH 44,49 52,90 39,97

8 Wolford AG 57,86 36,82 32,96

9 Vossen GmbH&CoKG 24,61 32,39 32,49

10 Huyck.Wangner Austria GmbH 24,52 35,83 32,36

11 Herbert Kneitz GmbH 53,43 41,18 27,31

12 Kufner GmbH 46,35 52,97 27,12

13 A. Haberkorn u. Co GmbH 26,04 27,32 26,90

14 Gabler-Band AG 44,00 31,56 22,37

15 Sattler SUN-TEX GmbH 18,99 23,76 20,31

16 Sattler PRO-TEX GmbH 15,16 23,96 20,17

17 Sattler Ceno TOP-TEX GmbH -15,95 40,95 18,49

18 Schoeller GmbH&CoKG 17,24 16,77 15,83

19 Sattler Ceno Membrane GmbH -0,36 2,68 8,46

Quelle: AK-Bilanzdatenbank

Branchenreport.Textil 2018 │ 14Cash Flow

Der ordentliche Cash Flow ist der finanzielle Überschuss aus der operativen Geschäftstätigkeit nach Abzug von

Zinsen und Steuern und dient zur Beurteilung der Selbstfinanzierungskraft eines Unternehmens. Im Unter-

schied zum Jahresüberschuss bleiben bei der Cash-Flow-Rechnung die unbaren Aufwendungen (zB Abschrei-

bung, Dotierung langfristiger Rückstellungen) und die unbaren Erträge (zB Auflösung langfristiger Rückstellun-

gen) außer Betracht. Weiterhin bleiben außerordentliche Beträge und das Beteiligungsergebnis unberücksich-

tigt. Die Cash-Flow-Quote zeigt an, wie viel Euro Cash Flow mit € U satz e i ts haftet e de ko te .

Berechnung: ordentlicher Cash Flow nach Zinsen und Steuern/ordentliche Betriebsleistung*100

Gesunkene Selbstfinanzierung

Die Selbstfinanzierungssituation der untersuchten Textilunternehmen, gemessen am ordentlichen Cash Flow

nach Zinsen und Steuern, verringerte sich deutlich. Die Cash-Flow-Quote (ordentlicher Cash Flow in % der Be-

triebsleistung) liegt im Jahr 2017 bei rund 4,2 %. Im Vergleich dazu lag die durchschnittliche Cash-Flow-Quote

der Industrie bei 7,7 %. Im Unternehmensvergleich führt Getzner Textil AG (11,7 %) die Spitze an. Danach folgen

die Hefel Textil GmbH (7,8 %) und Vossen GmbH&CoKG (7,6 %). Vier der 19 untersuchten Unternehmen ver-

zeichneten einen negativen Cash Flow: Gabler-Band AG, Sattler Ceno TOP-TEX GmbH, Sattler Ceno Membrane

GmbH und Wolford AG.

Cash Flow Quote in % 2015 2016 2017

Textilindustrie 5,64 5,92 4,17

Quelle: AK-Bilanzdatenbank

Fiktive Entschuldungsdauer

Die fiktive Entschuldungsdauer zeigt, wie viele Jahre der Cash Flow verdient werden müsste, um die Nettover-

schuldung (Fremdkapital minus liquide Mittel und Wertpapiere) theoretisch abzubauen. Dies jedoch unter der

Annahme, dass keine Investitionen getätigt werden. Berechnung: Nettoverschuldung / ordentlicher Cash Flow

Nach § 24 Unternehmensreorganisationsgesetz (URG) wird bei prüfungspflichtigen Unternehmen ein Sanie-

rungsbedarf vermutet, wenn die fiktive Verschuldungsdauer mehr als 15 Jahre beträgt und die Eigenkapital-

quote unter 8 % liegt. Die AK-Berechnung unterscheidet sich von der Berechnungsart des URG insofern, dass

der ordentliche Cash Flow keine außerordentliche Bestandteile sowie Beteiligungserträge enthält.

Entschuldungsdauer steigt deutlich

Im Durchschnitt brauchen die Unternehmen der Textilbranche rund 10,3 Jahre um ihre gesamte Verschuldung

aus eigener Kraft abzubauen (unter Annahme, dass keine Investitionen getätigt werden). Die Verschlechterung

ist auf die höhere Nettoverschuldung und den gleichzeitig niedrigeren Cash Flow zurückzuführen. Bei den vier

Unternehmen mit negativen Cash Flow konnte keine Entschuldungsdauer errechnet werden. Die Entschuldungs-

dauer der österreichischen Sachgütererzeugung liegt im Durchschnitt bei 3,9 Jahren.

2015 2016 2017 Δ in %

Nettoverschuldung, T€ 408.619 434.888 468.855 7,81

Ordentlicher Cash Flow nach Zinsen und Steuern, T€ 56.769 62.202 45.401 -27,01

Fiktive Entschuldungsdauer in Jahren, AK-Berechnung 7,20 6,99 10,33 47,78

Quelle: AK-Bilanzdatenbank

Branchenreport.Textil 2018 │ 15Investitionen

Investitionen sind Zukäufe zum Anlagevermögen. Da sie die Zukunft des Unternehmens beeinflussen, ist ent-

scheidend in welche Bereich vorrangig investiert wird. Investitionen in das Sachanlagevermögen betreffen Ge-

bäude, Maschinen, Betriebsausstattung etc. Investitionen in das Finanzanlagevermögen betreffen vor allem

Beteiligungen an anderen Unternehmen und Wertpapiere. Investitionen in % des Umsatzes lassen einen Ver-

gleich zwischen Jahren und zwischen Unternehmen zu.

Die Investitionsneigung lässt Rückschlüsse auf das Investitionsniveau zu. Werte um 100 % bedeuten, dass auf

dem Niveau von Ersatzbeschaffungen investiert wurde. Werte deutlich über 100 % lassen auf Erweiterungsin-

vestitionen schließen. Bei Werten unter 100 % wurden nicht einmal die Wertminderungen der Sachanlagen

ersetzt. Da Investitionen nicht kontinuierlich erfolgen, sondern in Schüben, ist eine Interpretation über mehrere

Jahre sinnvoll. Berechnung: Investitionen Sachanlagevermögen/Abschreibungen auf Sachanlagen*100

Investitionsrückgang sichtbar

Im Vergleich zum Vorjahr wird ersichtlich, dass die Investitionen aller Art, also Sach-, Finanz und Immaterielle

Investitionen, einen Rückgang im Vergleich zum Vorjahr verzeichnen. Im Durchschnitt haben die Unternehmen

4,7 % der Betriebsleistung für Neuanschaffungen im Sachanlagenvermögen (Grundstücke, Betriebsausstattung,

Maschinen, technische Anlagen) ausgegeben. Besonders hohe Sachinvestitionen, gemessen an der Betriebsleis-

tung, tätigen im Jahr 2017 die Unternehmen Herbert Kneitz GmbH (34,1 %), Getzner Textil AG (11,6 %) und Vos-

sen GmbH&CoKG (7,6 %).

Investitionen in Finanzanlagen (Tochterunternehmen, Wertpapiere) hat im Besonderen ein Unternehmen vor-

genommen: die Wolford AG hat 3,9 % ihrer Betriebsleistung in Finanzanlagen investiert. Im Branchendurch-

schnitt wurden rund 0,3 % der ordentlichen Betriebsleistung in Finanzanlagen investiert, das stellt ein Zehntel

des Wertes als im Vorjahr dar.

Die Investitionsneigung misst, ob der Verschleiß der Sachanlagen durch regelmäßige Neuanschaffungen ersetzt

wird, um eine Alterung der Anlagen zu verhindern. Die Investitionsneigung von 177,8 % zeigt, dass die vorge-

nommenen Abschreibungen (also Wertminderungen) durch Neuanschaffungen ersetzt werden.

Investitionen in T€ 2015 2016 2017 Δ in %

Sachinvestitionen 52.928 71.994 50.947 -29,23

in % der Betriebsleistung 5,25 6,85 4,67

in % der Abschreibungen (Investitionsneigung) 187,26 239,34 177,80

Immaterielle Investitionen 1.904 3.090 1.441 -53,20

Finanzinvestitionen 13.106 31.535 3.556 -88,72

Investitionen gesamt 67.938 106.619 55.944 -47,53

Quelle: AK-Bilanzdatenbank

Branchenreport.Textil 2018 │ 16Beschäftigte

AK-Branchenmonitor: leichte Beschäftigungssteigerung

Im Durchschnitt zählten die Unternehmen der AK-Bilanzanalyse 4.526 Beschäftige, also um 80 mehr als im Vor-

jahr. Das stellt einen Anteil von 67 % an der gesamten österreichischen Textilindustrie dar. Den größten Beschäf-

tigtenzuwachs hat Getzner Textil AG mit 101 zusätzliche Arbeitnehmerinnen und Arbeitnehmer aufgrund der

starken Expansion des Betriebs. Im Gegensatz dazu verzeichnet die Wolford AG große Personalverluste im Aus-

maß von 64 Beschäftigten.

Beschäftigte, Jahresdurchschnitt, Reihung nach Höhe absteigend 2015 2016 2017 Δ Δ in %

Textil Branchensumme 4.465 4.446 4.526 80 1,80

1 Getzner Textil AG 743 771 872 101 13,10

2 Wolford AG 714 678 614 -64 -9,44

3 Huyck.Wangner Austria GmbH 515 526 533 7 1,33

4 Lohmann & Rauscher GmbH 478 484 507 23 4,75

5 Sattler SUN-TEX GmbH 234 241 246 5 2,07

6 Linz Textil GmbH 186* 172 180 8 4,65

7 Teufelberger GmbH 185 165 164 -1 -0,61

8 Vossen GmbH&CoKG 151 151 151 0 0,00

9 Kufner GmbH 138 138 151 13 9,42

10 A. Haberkorn u. Co GmbH 160 157 148 -9 -5,73

11 Schoeller GmbH&CoKG 143 139 131 -8 -5,76

12 Hefel Textil GmbH 131 132 131 -1 -0,76

13 Huber Tricot GmbH 129 128 129 1 0,78

14 Herbert Kneitz GmbH 100 110 125 15 13,64

15 Giesswein Walkwaren AG 102 104 110 6 5,77

16 Sattler Ceno Membrane GmbH 118 113 105 -8 -7,08

17 Sattler PRO-TEX GmbH 93 98 104 6 6,12

18 Gabler-Band AG 106 100 88 -12 -12,00

19 Sattler Ceno TOP-TEX GmbH 39 39 35 -4 -10,26

Quelle: AK-Bilanzdatenbank, Datenbasis sind im Firmenbuch veröffentlichte Jahresabschlüsse

*Linz Textil: 2015: Personalausgliederung an Konzernunternehmen, Schließung Spinnerei Klarenbrunn

Branchenreport.Textil 2018 │ 17Personalaufwand

Der durchschnittliche Personalaufwand (ohne Abfertigungen und Pensionen), gemessen an der Betriebsleistung,

liegt bei 22,2 %. Werden die Aufwertungen für Abfertigungen und Pensionen im Personalaufwand mitgerechnet,

liegt die Personalaufwandstangente bei 22,9 % (Vorjahr: 23,7 %).

Personalaufwandstangente* in %, Reihung nach Höhe absteigend 2015 2016 2017

Textil Branchendurchschnitt 22,92 22,51 22,22

1 Wolford AG 39,20 43,72 44,72

2 Gabler-Band AG 31,64 39,36 37,93

3 Hefel Textil GmbH 36,86 37,05 36,48

4 Sattler Ceno Membrane GmbH 33,21 34,63 36,10

5 Huyck.Wangner Austria GmbH 36,95 35,93 35,57

6 Giesswein Walkwaren AG 27,28 28,39 22,60

7 Getzner Textil AG 24,29 22,72 21,86

8 A. Haberkorn u. Co GmbH 22,43 21,17 20,44

9 Herbert Kneitz GmbH 17,50 17,74 20,30

10 Sattler SUN-TEX GmbH 19,50 20,00 19,87

11 Sattler Ceno TOP-TEX GmbH 25,41 14,67 19,76

12 Teufelberger GmbH 20,69 19,48 19,74

13 Lohmann & Rauscher GmbH 18,11 18,49 19,28

14 Kufner GmbH 16,43 17,33 18,89

15 Vossen GmbH&CoKG 17,03 18,40 18,48

16 Sattler PRO-TEX GmbH 13,18 13,64 13,72

17 Schoeller GmbH&CoKG 14,63 14,78 12,88

18 Linz Textil GmbH 15,38 13,52 12,66

19 Huber Tricot GmbH 12,25 10,81 11,58

Quelle: AK-Bilanzdatenbank, *ohne Aufwand für Abfertigung und Pension

Pro Beschäftigten Kennzahlen

Die Veränderungsraten von Personalaufwand (ohne Abfertigung und Pension) und Wertschöpfung pro Kopf

zeigen, ob Produktivitätssteigerungen an die Beschäftigten weitergegeben wurden.

Die erwirtschaftete Betriebsleistung je ArbeitnehmerIn stieg 2017 in der Textilindustrie gegenüber dem Vorjahr

um 1,8 % auf durchschnittlich 240,8 Tausend Euro. Der Personalaufwand pro Beschäftigen stieg um 0,5 % und

liegt mit 53,5 Tausend Euro unter den durchschnittlichen Personalaufwand der Industrie (66,3 Tausend Euro).

Die Produktivität, gemessen an der Wertschöpfung, verzeichnete einen Rückgang um 5,7 % und liegt bei 69,4

Tausend Euro pro Beschäftigten. Im Vergleich dazu liegt die Wertschöpfung je ArbeitnehmerIn im österreichi-

schen Industriedurchschnitt bei 104,5 Tausend Euro.

Pro Beschäftigten Kennzahlen in € 2015 2016 Δ in % 2017 Δ in %

Personalaufwand* 51.708 53.239 2,96 53.512 0,51

Textilindustrie Wertschöpfung 70.413 73.557 4,46 69.369 -5,69

Betriebsleistung 225.589 236.472 4,82 240.818 1,84

Personalaufwand* 64.026 65.376 2,11 66.253 1,34

Industrie Wertschöpfung 98.933 101.753 2,85 104.491 2,69

Betriebsleistung 359.549 363.073 0,98 379.341 4,48

Quelle: AK-Bilanzdatenbank, *ohne Aufwand für Abfertigung und Pension

Branchenreport.Textil 2018 │ 18Unternehmensmeldungen

Gute Mitarbeiter als Erfolgsgarant für die Unternehmen der österreichischen Textil‑, Bekleidungs-, Schuh- und

Lederindustrie

Quelle: OTS0234 5 WI 0403 PWK0006 II, 18.Okt 2018

Positives Bild für Gesamtverband mit Umsatzsteigerung von 2,1% Wien (OTS) - Die Zukunft des Arbeitens stand

im Mittelpunkt der 9. Jahrestagung des Fachverbandes Textil-, Bekleidungs-, Schuh- und Lederindustrie in Blu-

denz, Vorarlberg. Der Obmann es FV TBSL, Herr Ing. Manfred Kern, freut sich, dass die gute österreichische Wirt-

schaftslage auch in allen vier vertretenen Industriebranchen grundsätzlich spürbar war. Für den Gesamtverband

ergibt sich ein positives Bild mit einer Umsatzsteigerung von 2,1% auf ca. 2,26 Mrd. Euro im 1. Halbjahr 2018 und

bei gleichbleibender Beschäftigung von 23.000 Mitarbeitern. „Wese tli h fü ei e i te atio ale Wett e e s-

fähigkeit unserer Mitgliedsunternehmen ist ein beständiger Mitarbeiterstand. Damit auch in der Zukunft die

dann notwendigen Fachkräfte und Mitarbeiter zur Verfügung stehen, muss die Ausbildung des Nachwuchses

schon heute aktiv gestaltet werden. Digitalisierung und branchenübergreifende Lehrinhalte sind bereits heute in

de U te eh e gele te Alltag“, eto t O a Ke .

Bereits zum 3. Mal u de heue die este fü f Textilleh li ge zu „T ai ee of the Yea “ gekü t, u d it ei e

Prämie belohnt. Weiters berichtet der Obmann, dass die gezielte textile Zusatzausbildung, die derzeit an der HTL

Spengergasse Wien angeboten wird, auch einen wesentlichen Beitrag zu gut ausgebildeten Fachkräften für die

Textilindustrie und Bekleidungsindustrie leisten soll. Darüber hinaus freut sich Ing. Kern berichten zu können,

dass Frau Maria Jöbstl, Modeschule Graz, bei den heurigen –Berufseuropameisterschaften in Budapest die Bron-

zemedaille im Bereich Modetechnik gewonnen hat. „Mit de a t oti ie te Juge dli he au ht si h die Textil-

u d Bekleidu gsi dust ie u ih e )uku ft kei e So ge zu a he !“, so O a Ke . Prof. Dr. Ing. Wilhelm

Bauer, vom Fraunhofer Institut Stuttgart, führt in seinem Vortrag rund um die Zukunft des Arbeitens aus, dass

die Arbeitslosigkeit durch Wegfall von Arbeitsplätzen in diversen Branchen nicht die Gefahr der Zukunft darstellt,

vielmehr werden neue Arbeitsplätze mit anderen Qualifikationen in neuen Segmenten entstehen. Das Highlight

der Tagung war die Auszeichnung der Getzner Textil AG und R&E Goebel zu den Unternehmen des Jahres 2018,

die Tradition mit Innovation erfolgreich vereinen.

xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

Wolford Aktiengesellschaft / Detailzahlen für das erste Halbjahr 2018/19 vorgelegt

Quelle: OTS0005 5 WB 1060 CND0001 WI, 14. Dez. 2018

Die an der Wiener Börse notierte Wolford AG erzielte im ersten Halbjahr des laufenden Geschäftsjahres einen

Umsatz von 62,37 Mio. EUR, er lag damit um 11 % unter dem Vergleichswert des Vorjahres (70,15 Mio. EUR).

Bereinigt um Wechselkursveränderungen (insbesondere infolge der Abwertung des Schweizer Frankens und des

US-Dollars), liegt der Umsatzrückgang in den ersten sechs Monaten bei 10 %. Im Zuge des systematischen Abbaus

laufender Kosten konnte Wolford das operative Ergebnis (EBIT) trotz des Umsatzrückgangs und gestiegener Mar-

ketingausgaben leicht verbessern: Das EBIT beläuft sich nach dem ersten Halbjahr des laufenden Geschäftsjahres

auf -5,92 Mio. EUR nach -6,18 Mio. EUR im Vorjahr. Im zweiten Quartal verzeichnete Wolford ein positives EBIT

von rund einer Mio. EUR. Allerdings verschlechterte sich das Ergebnis nach Steuern infolge einer Steuernachzah-

lung auf -7,33 Mio. EUR (im Vorjahr-6,62 Mio. EUR). Der Umsatzrückgang im ersten Halbjahr betraf den eigenen

Retail (-9,3 %) ebenso wie den Wholesale (-10,3 %), während das Online-Geschäft um 14 % zulegen konnte. Auch

im zweiten Quartal litt das Geschäft von Wolford unter schwacher Kundenfrequenz infolge der langanhaltenden

hochsommerlichen Temperaturen und dem verspäteten Start in das Herbstgeschäft. Davon war der gesamte

europäische Modemarkt betroffen, in Deutschland etwa sanken die Umsätze des Modeeinzelhandels allein im

September um 13 %.

Branchenreport.Textil 2018 │ 19Sie können auch lesen