Banking 2030: Omnikanal war gestern - die Zukunft liegt im Smart Channel

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Professor Dr. Jens Kleine | Maximilian Jolmes

Banking 2030:

Omnikanal war gestern – die Zukunft liegt im Smart Channel

München, im März 2019

CFin - Research Center for Financial Services

▪ Rumfordstr. 42 ▪ 80469 München (Germany) ▪ Fon: +49 (0)89 20 20 84 79-0 ▪ E-Mail: info@c-fin.de ▪

Executive Summary Smart Channel-Banking

Einführung

Die Studie „Banking 2030: Omnikanal war gestern – die Zu-

kunft liegt im Smart Channel“ ist eine Studie des CFin -

Research Center for Financial Services zur Analyse der Aus-

wirkungen unterschiedlicher gesellschaftlicher, regulatori-

scher und technologischer Trends auf die zukünftige

Ziel der Studie ist die Ausrichtung des Finanzdienstleistungssektors. Der Wirkungs-

Konzeption einer grad der einzelnen Trends geht dabei weit über Betriebs- und

kundenzentrierten Vertriebsprozesse hinaus und erfordert eine Anpassung der

Zukunftsstrategie für

Banken

gesamten Organisation. Um von diesen Trends zu profitieren

und die Wettbewerbsfähigkeit langfristig zu stärken, bedarf es,

aufgrund sich verändernder Zielgruppenanforderungen, einer

vollumfassenden Neuausrichtung der gesamten Strategie.

Hierzu ist es erforderlich, das aktuell vorherrschende bank-

zentrierte System zu hinterfragen und um einen ganzheitli-

chen, kundenzentrierten Ansatz zu erweitern. Das Smart

Channel-Konzept umfasst die Entwicklung eines kunden-

zentrierten Ökosystems mittels dessen Vertriebs- und Pro-

zesselemente unter Zuhilfenahme verschiedener Technolo-

gien (bspw. Künstliche Intelligenz) optimiert werden können.

Als Ergebnis sollen, vor dem Hintergrund einer sich verän-

dernden Kundenstruktur, die Vertriebseffizienz gesteigert und

Prozesskosten reduziert werden.

Die Studie basiert auf drei bevölkerungsrepräsentativen Befra-

gungen von je 2.000 Personen in Deutschland über einen Zeit-

raum von zwei Jahren sowie Experteninterviews und

relevanten Sekundärdaten.

Die Digitalisierung verändert die Spielregeln im Banken-

sektor

Der sich derzeit im Finanzdienstleistungssektor vollziehende

digitale Strukturwandel führt zu einer in diesem Ausmaß nie

dagewesenen Veränderung der Markt- und Wettbewerbsver-

Trends erfordern Umdenken hältnisse. Dies resultiert vor allem aus einer Vielzahl aktueller

und eine Anpassung der Trends, die im Hinblick auf ihre operative und strategische

Organisation

Ausrichtung unterschiedliche Bedeutung für Banken und

Kunden besitzen.

Neben regulatorischen und gesellschaftlichen Trends, die den

Ordnungsrahmen für zukünftige Entwicklungen schaffen, las-

sen sich vier zentrale Game Changer identifizieren, die nach-

2

Executive Summary Smart Channel-Banking

haltigen Einfluss auf die Strukturen der Finanzindustrie haben:

▪ Plattform-Ökonomie

▪ Künstliche Intelligenz

▪ Robo Advisory

▪ Generation Z

Begleitet werden diese Trends durch einen zunehmenden

Wettbewerbsdruck in Form von digitalen Banken, FinTechs

und GAFAs, die sich im Bereich der Finanzdienstleistungen

mit innovativen Produkten und Services positionieren. Diese

Generation Z als zukünftig

wichtigste Kundengruppe sind klassischen Bankangeboten, im Hinblick auf Funktions-

umgang und Usability, in der Regel weit überlegen, was dazu

führt, dass Banken zunehmend die für den Vertrieb wichtige

Kundenschnittstelle und die damit verbundene Datenhoheit

verlieren. Gleichzeitig führt die steigende Wettbewerbsintensi-

tät und die erhöhte Transparenz zu einem starken Margen-

verlust im Kundengeschäft.

Abb. 1) Game Changer im Banking

Plattformen als neue Vertriebseinheiten

In diesem Zusammenhang gewinnen vor allem digitale Platt-

formen zunehmend an Bedeutung und haben aufgrund ihres

Geschäftsmodells nachhaltigen Einfluss auf die zukünftigen

Vertriebsstrukturen und Erlösströme der Banken.

Plattformen verändern Diese verfolgen das Ziel Angebot und Nachfrage, durch eine

Erlösströme und brechen maximale Reduzierung der Transaktionskosten, auf effiziente

klassische Vertriebs- Art und Weise zusammenzuführen und damit die Kunden-

strukturen auf

schnittstelle zu besetzen. Als zentrale Erfolgsfaktoren lassen

sich dabei Reichweite, Skalierbarkeit sowie ein hoher

Standardisierungsgrad identifizieren. Plattformen, die dies op-

3

Executive Summary Smart Channel-Banking

timal umsetzen, sind z.B. Check24 oder Interhyp. Beide verfü-

gen über eine hohe Kunden- und Anbieterreichweite sowie ein

effizientes Matching-System, wodurch die unterschiedlichen

Interessengruppen bestmöglich zusammengeführt werden.

Banken befinden sich im Rahmen des Plattformmanagements

aktuell eher in einer passiven Rolle, welche sich darin äußert,

Banken müssen sich als dass sie keine eigenen Plattformen betreiben, sondern ledig-

Plattformbetreiber positio- lich als Produktlieferanten für Drittanbieter auftreten. Dies birgt

nieren, um die Kunden-

die Gefahr, dass Banken zunehmend die Kundenschnittstelle

schnittstelle zu behalten

verlieren und die vormals hohe Kompetenzvermutung redu-

ziert wird. Dies trifft insbesondere im Hinblick auf die soge-

nannten Vertriebsplattformen (z.B. Vergleichsportale) zu, bei

denen die Kunden vorrangig auf Basis des Preises entschei-

den. Der Produktanbieter/ -zulieferer wird hingegen kaum

noch wahrgenommen und stellt aus Kundensicht keine rele-

vante Kaufkomponente mehr dar.

Abb. 2) Vertriebsplattformen am Beispiel von Check24

Neben Vertriebsplattformen, die zu den sogenannten transak-

tionszentrierten Plattformen zählen, existieren noch die kun-

denzentrierten Modelle, bei welchen nicht der Preis, sondern

die Qualität der Prozesse und Produkte für den Kunden im

Vordergrund stehen. Hier sind vor allem die Kundenöko-

Es existiert aktuell kein

Ansatz für ein Kundenöko- systeme anzuführen, welche sich dadurch auszeichnen, dass

system im deutschen dem Kunden neben Komplementärprodukten auch branchen-

Finanzmarkt fremde Produkte angeboten werden und dieser somit alle

Services aus einer Hand erhält. Der hierdurch geschaffene

Komfortgewinn trägt dazu bei, dass der Kunde nicht allein auf

Basis des Preises entscheidet, sondern aufgrund des Kom-

forts im Ökosystem verbleiben will.

4

Executive Summary Smart Channel-Banking

Aus Kunden- und Ertragssicht ist es für Banken daher ziel-

führend, eine eigene Plattform zu konzipieren und die Rolle

des Plattform-Betreibers einzunehmen, da hiermit die größten

Vorteile (z.B. Kontrolle der Kundenschnittstelle, Steuerungs-

hoheit in Bezug auf die Produktlieferanten) verbunden sind.

Den zukunftsweisendsten Ansatz bildet die Entwicklung eines

Kundenökosystems, welches den Kunden entlang der Custo-

mer Journey begleitet und ihn durch entsprechende zielgrup-

penspezifische Zusatzservices in unterschiedlichen Themen-

welten (z.B. Vorsorge, Baufinanzierung) unterstützt.

PayPal als zunehmende Konkurrenz

Neben Plattformen existieren jedoch auch relevante Markt-

player, die aufgrund ihrer Größe und Reichweite zu einer erst-

zunehmenden Konkurrenz für klassische Finanzdienstleister

werden können. Der Hauptkonkurrent in diesem Bereich ist

PayPal, der mit seinen rund 20 Mio. Kunden in Deutschland

über ein nicht zu unterschätzendes Marktpotential verfügt.

PayPal hat seine Produkt- Das bemerkenswerte daran ist, dass sich PayPal innerhalb

palette in den letzten Jahren weniger Jahre, durch eine Vielzahl strategischer Kooperatio-

stark ausgebaut nen und Beteiligungen, vom Bezahlanbieter zu einem umfas-

senden Payment-Ökosystem entwickelt hat. Neben der reinen

Zahlungsabwicklung bietet das Unternehmen mittlerweile

auch Raten- und Händlerkredite an.

Daneben positioniert sich PayPal auch im Bereich der Geld-

anlage durch Kooperationen mit digitalen Tagesgeldvermitt-

lern wie WeltSparen. Dies birgt insbesondere für Banken die

Gefahr, dass die Kunden ihr Geld nicht mehr aus dem PayPal-

Konto zurückführen, sondern dieses innerhalb des PayPal-

Systems verbleibt, wodurch die Banken einen wichtigen Infor-

mations- und Kapitalverlust erleiden.

Auffällig ist, dass PayPal auch von Seiten der Kunden ein

hohes Vertrauen entgegengebracht wird. Dies bezieht sich

nicht nur auf die Kompetenz als Zahlungsdienstleister,

sondern auch auf den Bereich der Datennutzung. So sieht ein

Hohes Vertrauen von Seiten Großteil der Kunden die Auswertung personenbezogener

der Kunden gegenüber Daten durch PayPal als unkritisch. Das zugesprochene Ver-

PayPal in Bezug auf Mobile trauen liegt teilweise sogar über dem der Banken. Beispiels-

Payment und Daten-

auswertungen weise würden Kunden von Geschäfts- und Direktbanken ihre

Daten eher von PayPal auswerten lassen als von ihrer Haus-

bank - gleiches gilt für die Nutzung eines Mobile Payment-

Angebotes. Ein anderes Bild zeichnet sich hingegen bei den

5

Executive Summary Smart Channel-Banking

Kunden der VR-Banken und Sparkassen ab. Diese würden in

beiden Bereichen eher der eigenen Hausbank als PayPal

vertrauen.

Datenauswertung als Basis für zukünftige Effizienzsteige-

rungen im Vertrieb

Um die Wettbewerbsfähigkeit langfristig zu stärken und wei-

terhin erster Ansprechpartner des Kunden zu bleiben, bedarf

es der Entwicklung neuer Geschäftsmodelle sowie der Identi-

fikation von Möglichkeiten zur Steigerung der Vertriebseffi-

Datenauswertungen zur

zienz.

Identifikation von Vertriebs-

ansätzen

Die Basis hierfür kann die Auswertung von Kunden- und

Transaktionsdaten bilden, welche grundsätzlich die Zustim-

mung des Kunden erfordert. Diese werden in Zukunft zum

wichtigsten Element in Bezug auf die Erhöhung der Kunden-

bindung sowie der Steigerung der Vertriebseffizienz. Trotz der

mit dem Begriff der Datenauswertung vielfach verbundenen

Ängste eines Datenabgriffs bzw. -missbrauchs, sind die Kun-

den der Auswertung der eigenen Daten gegenüber grundsätz-

lich positiv eingestellt. Dies vor allem, wenn die Daten nicht

von Dritten, sondern von der eigenen Hausbank ausgewertet

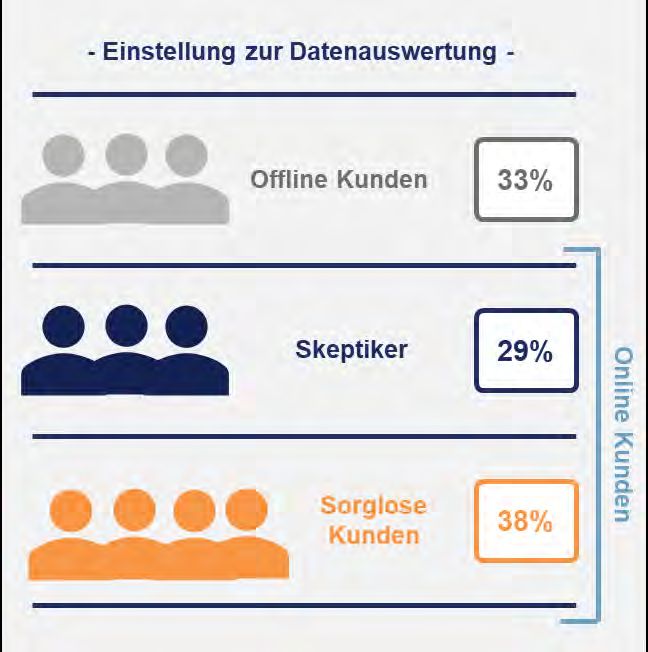

und verwendet werden. So würden 38% der Kunden ihre Da-

ten ohne Bedenken durch die eigene Bank auswerten lassen,

wenn sie im Gegenzug Mehrwerte wie Vergünstigungen oder

individuelle Angebote erhalten würden. 29% der Kunden ste-

hen der Auswertung hingegen skeptisch gegenüber und wür-

den ihr nicht ohne Weiteres zustimmen.

Vergleichsweise hohe

Bereitschaft zur Daten-

auswertung durch die Bank

Abb. 3) Einstellung zur Datenauswertung

6

Executive Summary Smart Channel-Banking

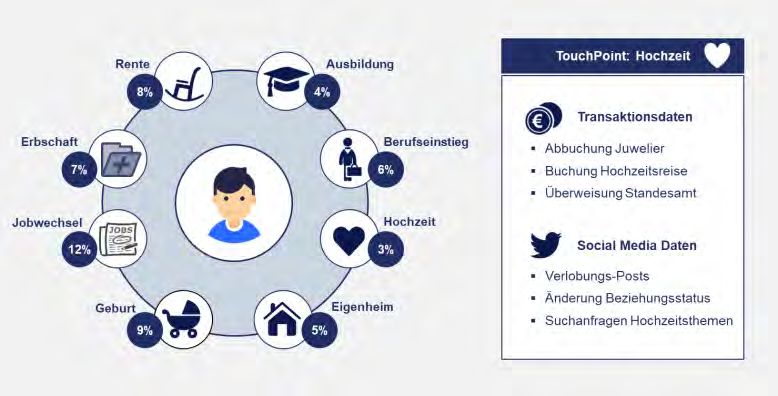

Einen wichtigen Faktor zur Steigerung der Vertriebseffizienz

stellt die frühzeitige Identifikation von Touchpoints dar. Hierbei

handelt es sich um wichtige Ereignisse im Leben des Kunden,

Optimierung des bei denen eine überdurchschnittlich hohe Abschlusswahr-

Touchpoint-Marketings scheinlichkeit besteht (z.B. Hochzeit oder Ausbildungsbeginn).

mittels Datenanalyse Ein intelligentes Touchpoint-Marketing birgt für Banken ein

enormes Potential, da nur 36% der Kunden mit ihrem Berater

über die entsprechenden Ereignisse gesprochen haben, 64%

hatten hingegen gar keinen Kontakt mit der Bank. Zudem ist

im Falle einer Beratung mehrheitlich der Kunde auf den Bera-

ter zugegangen und hat diesen proaktiv auf seinen Bedarf an-

gesprochen.

Eine frühzeitige Identifikation dieser Touchpoints kann somit

erheblich zur Steigerung der Vertriebseffizienz beitragen. Hier-

für lassen sich vor allem Transaktionsdaten sowie innovative

Datenquellen (z.B. Social Media) nutzen, durch deren Kombi-

nation auf das jeweilige Ereignis geschlossen werden kann.

Für den Touchpoint „Hochzeit“ wären bspw. die Abbuchung

des Juweliers, die Buchung der Hochzeitreise oder Suchan-

fragen nach Hochzeitsthemen über Google mögliche Indikato-

ren.

Nur 36% der Kunden haben

mit ihrem Berater über

wichtige Lebensereignisse

gesprochen

Abb. 4) Durchschnittliche Anzahl von Touchpoints/ Jahr im Kundenstamm einer Bank

Im Ergebnis haben Datenauswertungen, neben den Ertrags-

und Vertriebskomponenten, den Vorteil, dass das generelle

Verständnis und Wissen über den Kunden auf Seiten der Bank

erhöht wird und somit die Beratung bedarfsgenauer erfolgen

kann.

Automatisierung des Beratungsprozesses mittels Robo

Advisory

In einem weiteren Schritt können Elemente Algorithmus-

basierter Datenauswertungen auch in den Beratungsprozess

7

Executive Summary Smart Channel-Banking

integriert werden. Hierbei handelt es sich um die sogenannten

Entscheidungselemente, welche den Kunden im Rahmen des

Produktabschlussprozesses mittels Künstlicher Intelligenz un-

terstützen. So lassen sich Beratungsanfragen künftig vollauto-

Robo Advisor als digitale matisiert abarbeiten und der Berater muss nur noch bei

Entscheidungshilfe für eine

Vielzahl von Geschäfts- Unklarheiten oder komplexeren Fragestellungen hinzugezo-

feldern gen werden.

Ein erster Entwicklungsschritt in diese Richtung zeigt sich im

Bereich der Wertpapieranlage, durch die Etablierung von

Robo Advisorn, welche den Kunden bei der Zusammenstel-

lung und Anpassung von Wertpapierportfolios unterstützen.

Zukünftig wird es jedoch auch Angebote im Bereich des Cash

Managements geben, hier vor allem in der Liquiditätssteue-

rung. Diese kennzeichnen sich dadurch, dass Zahlungsmuster

des Kunden im Zeitverlauf erkannt und in die Budgetverwal-

tung und -steuerung integriert werden (bspw. automatische

Geldanlage bei Guthabenüberschüssen oder Aussteuerung

der Konten, so dass der Kunde nicht in den Dispo gerät). Da-

neben können die Tools auch im Bereich des Kreditgeschäfts

und des Einkaufs angewendet werden.

Größtes Potential ergibt

sich im Bereich des Cash

Managements

Abb. 5) Robo Advisory-Potentiale im Jahr 2030

Durch die Integration eines Robo Advisors als Substitut für die

Anlageberatung lassen sich im Bereich der Retailkunden bei

einer durchschnittlichen Filialbank knapp 10 Mitarbeiter ein-

sparen. Bei einer zusätzlichen Berücksichtigung des Robo Ad-

visors als Hybridlösung (Berater nutzt Robo Advisor-Tool im

Im Bereich der Anlage- Rahmen der Beratung) für vermögende Kunden, lassen sich

beratung ergibt sich ein

Einsparpotential von

noch einmal 7 zusätzliche Kundenberater einsparen. In

1 Mio. Euro pro Jahr Summe entspricht dies einem Einsparpotential von rund 1 Mio.

Euro pro Jahr bzw. 10% der Personalkosten einer durch-

schnittlichen Regionalbank.

8

Executive Summary Smart Channel-Banking

Die in Abbildung 5 prognostizierten Nutzungspotentiale kön-

nen jedoch nur unter der Prämisse ausgeschöpft werden, dass

die Ausgestaltung der Robo Advisory-Plattformen konsequent

an den für die Nutzung relevanten Zielgruppen ausgerichtet

wird. Zudem müssen die Kunden von Seiten der Banken aktiv

auf die Plattformen angesprochen und beraten werden. Diese

Entwicklung trägt im weiteren Sinne auch dazu bei, dass sich

die Beratungsprozesse zukünftig auf allen Vertriebswegen an-

gleichen und durch die Verschmelzung der digitalen und per-

sönlichen Prozesse zunehmend standardisiert werden, da

sowohl Berater, als auch Robo Advisor, auf dieselbe Infra-

struktur zugreifen. Der Kunde wählt somit nur noch den von

ihm präferierten Vertriebskanal.

Prozessautomatisierung

Neben der Automatisierung der Beratungsprozesse, lassen

sich auch die Back-End-Prozesse in den Betriebseinheiten der

Banken mittels KI deutlich verschlanken und optimieren. So

kann beispielsweise mittels automatisierter Dokumentener-

kennung die Effizienz im Bereich der Serviceabwicklung deut-

lich verbessert werden, indem Formulare und Anträge den

jeweiligen Geschäftsvorgängen automatisiert zugeordnet und

weiterverarbeitet werden. Zusätzliches Effizienzsteigerungs-

potential besteht im Einsatz intelligenter Chatbots und Sprach-

assistenten zur Abarbeitung standardisierter Anfragen (z.B.

Änderung Freistellungsauftrag). Die daraus resultierenden

Einsparpotentiale beschränken sich überwiegend auf den Per-

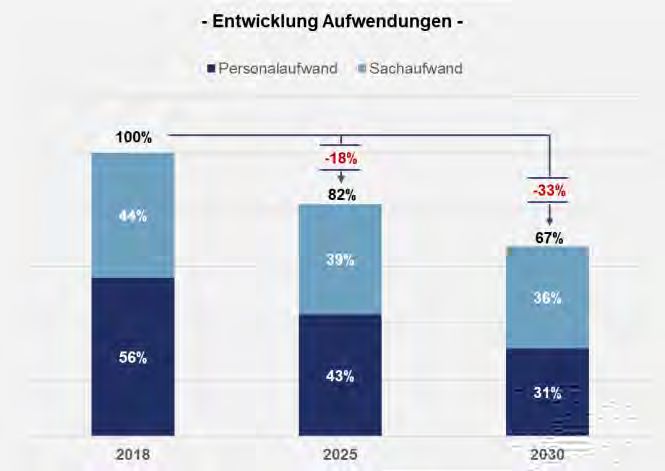

sonalbereich. Bis 2030 ist damit zu rechnen, dass der Perso-

nalaufwand einer durchschnittlichen Filialbank mittels

Automatisierung und Künstlicher Intelligenz um bis zu 45% re-

duziert werden kann.

Personal- und Sachauf-

wendungen lassen sich bis

2030 um 33% reduzieren

Abb. 6) Einsparpotential durch Künstliche Intelligenz und Automatisierung

9

Executive Summary Smart Channel-Banking

Der Sachaufwand reduziert sich hingegen nur um 18%, da

sich hier zwar auch Kosten einsparen lassen, diese jedoch an

anderer Stelle, wie bspw. in der IT (Datenverarbeitung,

Serverkapazitäten und -sicherheit), zukünftig steigen werden.

Insgesamt ergibt sich durch die Integration von Automatisie-

rung und Künstlicher Intelligenz, bis 2030 ein Einsparpotential

von rund 33%.

Verändertes Kundenverhalten der Generation Z

Die optimierte Prozessgestaltung entspricht auch den Anfor-

derungen der Generation Z (Geburtsjahr von 1997 bis 2012),

welche zukünftig für die Banken eine der wichtigsten Kunden-

gruppen darstellen wird. Dies zum einen, weil sie die erste Ge-

Die Generation Z gehört zu

den „Digital Natives“ und neration der sogenannten „Digital Natives“ ist, welche

wird zukünftig zur vollumfänglich mit dem Smartphone aufgewachsen ist und

wichtigsten Kundengruppe zum anderen, weil sie zur Erbengeneration gehört und somit

zukünftig eine attraktive Zielgruppe für die Beratung darstellt.

Die Generation Z kennzeichnet sich vor allem durch eine hohe

technologische Affinität. Das Smartphone stellt in dieser Ge-

neration das Hauptmedium zur Bewältigung des Lebensall-

tags dar und wird durchschnittlich 16 Stunden pro Woche

genutzt. Für die Kommunikation werden vor allem Soziale Me-

dien wie Instagram oder Snapchat bevorzugt. Trotz des mo-

dernen Lebensstils und einem geringen Datenschutz-

bewusstsein, gewinnen jedoch auch Werte und Traditionen in

dieser Zielgruppe wieder zunehmend an Bedeutung (z.B. Re-

gionalität und Nachhaltigkeit).

Bei der Generation Z

gewinnen Werte, wie

Regionalität und

Nachhaltigkeit wieder

an Bedeutung

Abb. 7) Einstellungen und Werte der Generation Z

10Executive Summary Smart Channel-Banking

Als Folge müssen Banken die Grundeinstellungen und Eigen-

schaften dieser Zielgruppe im Rahmen der strategischen

Positionierung berücksichtigen und in ihr Angebot integrieren.

Produktangebot muss an

den Anforderungen der Wichtige Themenfelder sind hier vor allem eine nachhaltige

Generation Z ausgerichtet Ressourcennutzung oder der Klimawandel. Die Generation Z

werden tendiert bspw. dazu nachhaltige Unternehmen wie Tesla ge-

genüber Unternehmen wie Nestlé zu präferieren. Bei Rohstof-

fen wird der Fokus auf eine nachhaltige Förderung (bspw.

Green Gold) gelegt. Dieser Trend sollte sich, in Verbindung mit

innovativen digitalen Lösungen, daher auch im Angebot der

Banken widerspiegeln. Ansonsten laufen Banken Gefahr

diese wichtige Zielgruppe zukünftig zu verlieren und nur noch

von der älteren Generation als relevanter Finanzdienstleister

wahrgenommen werden.

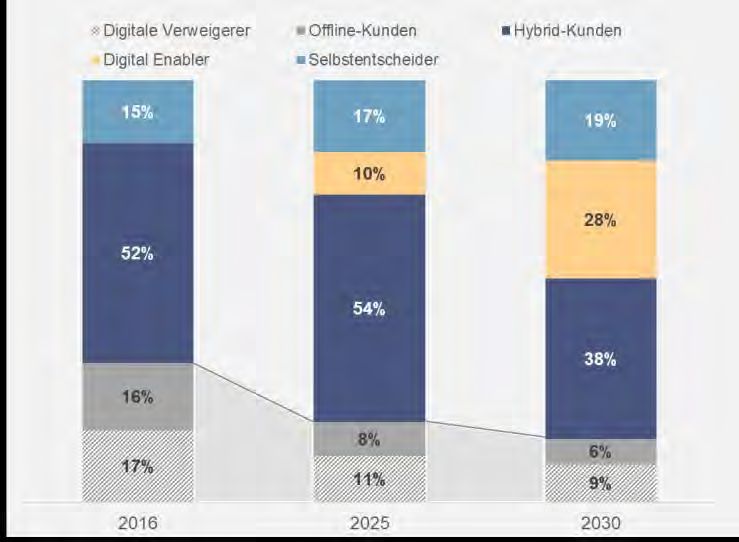

Ein neuer Kundentyp entsteht

Die Integration und Etablierung der technologischen Neuerun-

gen wird zukünftig auch zu einer Veränderung der Kundenty-

pen führen. Die bisherige Dreiteilung zwischen Selbst-

entscheider-, Hybrid- und Offline-Kunden wird zunehmend

Die Etablierung von Robo aufgebrochen und durch einen neuen Kundentyp, den Digital

Advisorn fördert die

Entwicklung des neuen Enabler, ergänzt. Dieser zeichnet sich vor allem dadurch aus,

Kundentypus „Digital dass seine Entscheidungen immer mehr auf KI-basierten

Enabler“ Tools, wie zum Beispiel Robo Advisorn, basieren, die in den

unterschiedlichsten Geschäftsbereichen eingesetzt werden

können. Der Digital Enabler wird sich mit der Etablierung von

Robo Advisorn ab dem Jahr 2025 verstärkt zu einem eigenen

Kundentypen entwickelt haben und seinen Anteil bis 2030 auf

gut 30% erhöhen können.

Abb. 8) Verschiebung der Kundentypen

11Executive Summary Smart Channel-Banking

Der Digital Enabler entstammt vor allem aus dem Bereich der

Hybridkunden und der Young Generation bzw. Generation Z,

die sich im Bereich der Persönlichkeit durch hohe Offenheits-

werte und große Experimentier- und Risikofreudigkeit kenn-

Auch Offline-Kunden

müssen weiterhin zeichnen.

berücksichtigt werden

Dennoch wird es auch im Jahr 2030 einen gewissen Anteil an

Offline-Kunden geben, der durch persönliche Betreuungsan-

gebote sowie Filialpräsenz betreut werden muss. Der Anteil

der Selbstentscheider wird sich aufgrund psychologischer

Merkmale hingegen nur geringfügig verändern.

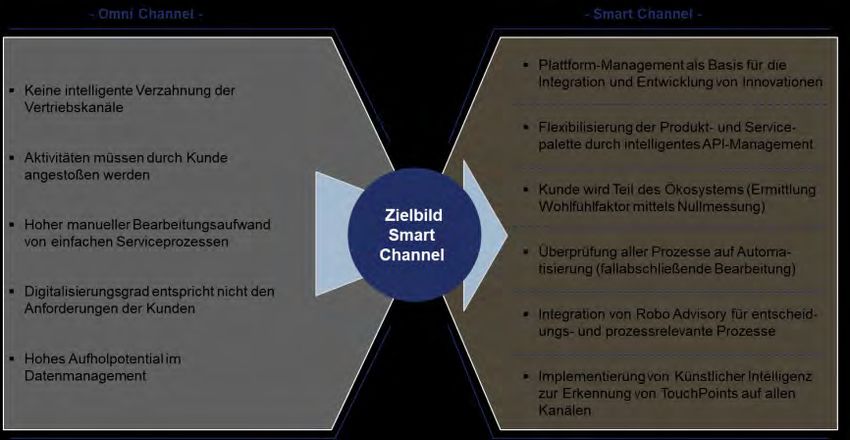

Vom Omnikanal zum Smart Channel

Banken stehen somit vor der Aufgabe, neue Antworten auf die

digitalen Herausforderungen und veränderten Kundenanfor-

derungen zu finden. Hierzu ist es erforderlich bisherige Orga-

nisationsstrukturen und Denkmuster aufzubrechen und zu

Für die Harmonisierung der hinterfragen.

Customer Journey bedarf es

verzahnter Vertriebskanäle Die Problematik des heute in Ansätzen verbreiteten Omnika-

nal-Managements besteht darin, dass die angebotenen Ver-

triebskanäle nicht miteinander verzahnt sind. Dies hat zur

Folge, dass der Kunde auf den unterschiedlichen Kanälen für

das gleiche Produkt eine andere Customer Journey durchläuft,

da die Prozesse nicht kanalübergreifend harmonisiert sind.

Eine weitere Schwierigkeit besteht darin, dass Aktivitäten, wie

Produktabschlüsse oder Serviceaufträge, durch Kunde oder

Berater manuell angestoßen werden müssen, was einen ho-

hen manuellen Bearbeitungsaufwand zur Folge hat. Gleichzei-

tig existiert kein einheitliches Datenmanagement, wodurch

häufig Doppeleingaben erforderlich sind.

Überprüfung aller vertriebs-

und betriebsrelevanten

Prozesse auf Optimierung

und Automatisierung

Abb. 9) Entwicklung zum Smart Channel-Banking

12Executive Summary Smart Channel-Banking

Zudem entspricht der Digitalisierungsgrad der Banken nicht

den Anforderungen der Kunden, welches sich zum einen auf

die medienbruchfreie Abschlussmöglichkeit von Produkten als

auch auf die Ausgestaltung der angebotenen Vertriebskanäle,

hier vor allem die Mobile App, bezieht.

Kanalübergreifende,

medienbruchfreie Prozesse Aus diesen Herausforderungen lassen sich zentrale Hand-

als zentraler Erfolgsfaktor lungsfelder für die Neuausrichtung der Organisation hin zum

Smart Channel-Banking ableiten. Dies vor allem vor dem Hin-

tergrund der sich verändernden Marktstrukturen und der zu-

nehmenden Relevanz von Plattformen, die zukünftig einen

Kontaktanteil von 25% ausmachen werden.

Der Smart Channel-Ansatz

Im Zentrum des Smart Channel-Ansatzes steht daher die Ent-

wicklung einer kundenzentrierten Organisations- und Ver-

triebsstruktur zur Harmonisierung des Kundenerlebnisses. Ziel

muss es sein eine modulare Plattform in Form eines ganzheit-

lichen Kundenökosystems zu entwickeln, auf dem alle Kanäle,

Produkte und Prozesse an zentraler Stelle zusammengeführt

werden.

Vision für eine kunden-

zentrierte Neuausrichtung

bildet die Entwicklung eines

Kundenökosystems

Abb. 10) Vision Smart Channel-Banking

Vertrieb

▪ Optimierung und Harmonisierung des Kundenerlebnisses

durch intelligente Verzahnung aller relevanten Vertriebs-

kanäle, so dass Angebotsumfang und Prozessstrecken

auf allen Kanälen (persönlich und digital) identisch sind

13Executive Summary Smart Channel-Banking

▪ Konzeption einer Plattformstrategie als Basis für die zu-

künftige Ausrichtung sowie die Integration und Entwick-

lung von Innovationen

▪ Entwicklung eines Kundenökosystems durch Integration

Durch einen modularen von Komplementärprodukten sowie branchenfremden

Aufbau liegt Gestaltungs- Produkten (z.B. Cityservices oder regionale Angebote)

hoheit bei den einzelnen

Banken zur Stärkung der Kundenbindung und Erhöhung des Kom-

fortfaktors

▪ Erhöhung der Agilität mittels modularen Aufbaus, so dass

jede Bank auf Basis ihrer strategischen Ausrichtung ent-

scheiden kann, welche Produkte und Services als Eigen-

produkt und welche über Drittanbieter angeboten werden

▪ Aufbau von Kompetenzen im Bereich der Künstlichen In-

telligenz zur Entwicklung und Integration von Robo Advi-

sorn für alle vertriebsrelevanten Geschäftsfelder

▪ Angebot innovativer Kanäle mittels Voice Banking in Kom-

bination mit Robo Advisory für die Zielgruppe der Digital

Enabler

Betrieb

▪ Aufbau eines Data Warehouses zur Verknüpfung aller

vertriebsrelevanten Kundendaten sowie zur Optimierung

der kundenseitigen Produkt- und Serviceprozesse

▪ Auswertung von Kunden- und Transaktionsdaten zur Un-

terstützung des Vertriebs (digital und persönlich) in Form

einer bedarfsgerechten und personalisierten Kundenan-

Optimierung der Customer

Journey durch maximale sprache

Prozessautomatisierung

▪ Überprüfung aller innerbetrieblichen und kundenseitigen

Prozesse hinsichtlich ihres Automatisierungsgrads und

-potentials

▪ Integration von Anwendungen der Künstlichen Intelligenz

zur Maximierung der innerbetrieblichen Prozessautomati-

sierung (bspw. automatische Dokumentenerkennung,

-zuordnung sowie automatisierte Bearbeitung)

▪ Optimierung aller kundenseitigen Prozesse hinsichtlich ei-

ner fallabschließenden und medienbruchfreien Bearbei-

tung zur Erhöhung der Convenience

14Executive Summary Smart Channel-Banking

▪ Kontrolliertes Schnittstellen-Management zur Einbindung

externer Dienste in das Kundenökosystem sowie zur Op-

timierung von betrieblichen Prozessen (z.B. Anbindung

Steuerberater für automatisierte Bilanzanalyse)

Fazit

Banken sehen sich zukünftig mit einer Vielzahl an Herausfor-

derungen konfrontiert, welche vor allem aus Markt- und Tech-

nolgietrends resultieren. Neben Plattformen, die aufgrund

ihres hohen Kundennutzens zunehmend an Bedeutung für

den Finanzvertrieb gewinnen, spielen Anwendungsfelder

Künstlicher Intelligenz (z.B. Robo Advice oder Prozessauto-

matisierung), welche maßgeblich zur Steigerung der Effizienz

beitragen können, eine wesentliche Rolle. Gleichzeitig verän-

dert sich auch das Kundenverhalten. Dies kommt insbeson-

dere bei der Generation Z zum Vorschein. Aufgrund ihrer

hohen Technologieaffinität in Kombination mit einem erhöhten

Werteverständnis, gehört diese Kundengruppe zukünftig zu

der wichtigsten Zielgruppe. In der Folge müssen deren Anfor-

derungen detailliert analysiert und in das Produktangebot der

Banken integriert werden. Zusätzlich werden die vorhandenen

Kundensegmente aufgebrochen und um einen neuen Kunden-

typen, den „Digital Enabler“, ergänzt, welcher sich dadurch

kennzeichnet, dass seine Finanzentscheidungen zum großen

Teil von Robo Advisorn bzw. KI-Tools, unterstützt werden.

Um an diesen Entwicklungen zu partizipieren, ist es erforder-

lich, das aktuell vorherrschende bankzentrierte System im Fi-

nanzvertrieb um einen kundenzentrierten Ansatz zu erweitern.

Hier setzt der Smart Channel an. Das Ziel dieses Konzepts

besteht in der Harmonisierung der Customer Journey durch

die Entwicklung eines kundenzentrierten Ökosystems. Im

Kern steht die intelligente Verzahnung aller relevanten Ver-

triebskanäle, so dass Angebotsumfang und Prozessstrecken

auf allen Kanälen (persönlich und digital) identisch sind. Dies

erfolgt unter Zuhilfenahme von Künstlicher Intelligenz, welche

sowohl im Bereich der internen, als auch der Kundenprozesse

angewendet wird. Als Ergebnis können die Vertriebseffizienz

gesteigert, Personal- und Prozesskosten reduziert sowie die

Wettbewerbsfähigkeit der Banken langfristig gewahrt werden.

15Executive Summary Smart Channel-Banking

Detaillierte Ergebnisse der Studie

▪ Aktuelles Markt- und Wettbewerbsumfeld erfordert Umdenken im

Bankensektor

▪ Girokonto weiterhin wichtigstes Ankerprodukt, erodierender Kunden-

verlust durch Preiserhöhungen als schleichende Gefahr

▪ PayPal als unterschätzte Konkurrenz, hohes Vertrauen von Seiten der

Kunden

▪ Steigerung der Vertriebseffizienz durch die frühzeitige Erkennung von

TouchPoints mittels Künstlicher Intelligenz

▪ Robo Advisory als Grundlage zur Optimierung der Kundenansprache

und Entwicklung neuer Geschäftsmodelle

▪ Plattformökonomie als zentrales Element der Bank der Zukunft

▪ Es entwickelt sich ein neuer Kundentypus, zusätzlich muss Angebot

an Anforderungen der Young Generation ausgerichtet werden

▪ Smart Channel-Banking als Antwort auf digitale Herausforderungen

und gestiegene Kundenanforderungen

▪ Anhang

16Aktuelles Markt- und Wettbewerbsumfeld erfordert Umdenken im Bankensektor

Es existieren eine Vielzahl relevanter Bankentrends, jedoch unterscheiden sich diese im Hinblick

auf ihre Bedeutung für die zukünftige strategische Ausrichtung

Landkarte Bankentrends

Robo Protektio-

Blockchain

Advisory nismus

Plattform- Voice Automati- Urbani-

Ökonomie Banking sierung sierung

Digitale

Künstliche Cyber Demo-

Öko-

Intelligenz Security graphie

systeme

Globali-

FinTechs Chat Bots API Banking

sierung

Young Instant Niedrigzins-

Generation Basel III Payment phase

MiFID II PSD II

DSGVO Target2

Markt/ Vertrieb Regulatorik

Technologie Gesellschaft/ Politik Compliance

Trends mit hoher Bedeutung

©

17Aktuelles Markt- und Wettbewerbsumfeld erfordert Umdenken im Bankensektor

Trotz der Vielzahl an Trends wird die zukünftige Ausrichtung der Banken im Wesentlichen durch

die Generation Z, Künstliche Intelligenz, Robo Advisory und Plattformen bestimmt

Game Changer im Banking

Plattform-Ökonomie Künstliche Intelligenz Robo Advisory Generation Z

▪ Plattformen als zunehmend ▪ Künstliche Intelligenz als ▪ Als Entscheidungshilfe für ▪ Die heute 14 bis 24

wichtiger Vertriebskanal Grundlage zur Optimierung Kunden Jährigen als zukünftig

und Automatisierung von wichtige Kundengruppe

▪ Förderung von Trans- ▪ Einsatz in Vielzahl an

Finanzprozessen

parenz und Kunden- Geschäftsbereichen ▪ Hohe Anforderungen an

bindung ▪ Vielfältige Einsatzbereiche: − Cash Management Convenience und Usability

▪ Kundenökosysteme als − Dokumentenerkennung − Anlageberatung ▪ Geringes Datenschutz-

komplexeste − Risikobewertung − Finanzierung bewusstsein

Ausgestaltungsform

− TouchPoint-Erkennung ▪ Steigerung der Vertriebs- ▪ Hohes Interesse und

effizient durch Anwendung Vertrauen gegenüber

von Künstlicher Intelligenz neuen Technologien

©

18Inhalt

▪ Aktuelles Markt- und Wettbewerbsumfeld erfordert Umdenken im

Bankensektor

▪ Girokonto weiterhin wichtigstes Ankerprodukt, erodierender

Kundenverlust durch Preiserhöhungen als schleichende Gefahr

▪ PayPal als unterschätzte Konkurrenz, hohes Vertrauen von Seiten

der Kunden

▪ Steigerung der Vertriebseffizienz durch die frühzeitige Erkennung

von TouchPoints mittels Künstlicher Intelligenz

▪ Robo Advisory als Grundlage zur Optimierung der

Kundenansprache und Entwicklung neuer Geschäftsmodelle

▪ Plattformökonomie als zentrales Element der Bank der Zukunft

▪ Es entwickelt sich ein neuer Kundentypus, zusätzlich muss Angebot

an Anforderungen der Young Generation ausgerichtet werden

▪ Smart Channel-Banking als Antwort auf digitale Herausforderungen

und gestiegene Kundenanforderungen

▪ Anhang

©

19Girokonto weiterhin Ankerprodukt, erodierender Kundenverlust durch Preiserhöhungen als Gefahr

Rund die Hälfte der Kunden besitzen mehrere Bankverbindungen, wobei das Gehaltskonto

mehrheitlich noch bei der Hauptbankverbindung vorzufinden ist

Anzahl und Art der Bankverbindungen

- Anzahl Bankverbindungen - - Kontenaufteilung nach Haupt- und Nebenbank -

Hauptbank Nebenbank Besitze ich nicht

Gehaltskonto 94,9% 5,1%

Eine Mehrere Anlagekonten 25,4% 57,3% 17,3%

Bankverbindung Bankverbindungen

49,0% 51,0%

Wertpapierdepot 14,7% 26,0% 59,3%

Kredite 19,5% 26,8% 53,7%

©

20Girokonto weiterhin Ankerprodukt, erodierender Kundenverlust durch Preiserhöhungen als Gefahr

Banken haben einen vergleichsweise niedrigen Net Promoter Score, PayPal als potentieller

Konkurrent schneidet wesentlich besser ab

Weiterempfehlungsbereitschaft (Net Promoter Score)

Unternehmensvergleich Berechnung

Berechnung Verteilung

sehr wahrscheinlich

10

Promotoren Promotoren 31,1%

9

8

Indifferente 28,5%

minus

7

6

-9,3 Detraktoren 5

+77

NPS 4

=

-100 +100 3 Detraktoren 40,4%

Net Promoter 2

Berechnung: Promotoren (%) − Detraktoren (%) Score

1

Aussage: Wahrscheinlichkeit, mit der ein Kunde eine

Weiterempfehlung für ein Unternehmen/ 0

unwahrscheinlich

Produkt aussprechen wird.

©

21Girokonto weiterhin Ankerprodukt, erodierender Kundenverlust durch Preiserhöhungen als Gefahr

Schleichende Verlagerung der Bankverbindung bei Gebührenerhöhung stellt größte

Herausforderung für Finanzinstitute dar

Kundenverlustpotential bei Gebührenerhöhung (1/2)

Anteil Preiserhöhung bei Girokonten

in den letzten 12 Monaten

Gebührenerhöhung des Girokontos als Möglichkeit

Zahlungsverkehrserträge zu erhöhen

46%

Rund die Hälfte der Banken haben in 2017 eine

Gebührenerhöhung vorgenommen

- Auswirkung -

Kein verändertes

Nutzungsverhalten

58,2% Bei knapp 60% der Kunden wird das Nutzungs-

verhalten durch Preiserhöhung nicht verändert

Teilweise Verlagerung

28,4%

zur Zweitbank

Komplette Verlagerung

Gefahr besteht nicht im direkten Wechsel, sondern in

13,4% der schleichenden Verlagerung der Bankverbindung

zur Zweitbank

©

22Girokonto weiterhin Ankerprodukt, erodierender Kundenverlust durch Preiserhöhungen als Gefahr

Erhöhung von Gebühren kann zu einer schleichenden Erosion bzw. einer Verlagerung der

Zahlungsströme zu anderen Finanzinstituten führen

Kundenverlustpotential bei Gebührenerhöhung (2/2)

Gesamtbevölkerung über 18 Jahren

Gesamt 68,3 Mio. (100%)

Eine Bankverbindung 49% Mehrere Bankverbindungen 51%

Bank-

verbindungen davon davon

Verlagerung Kein Kein Verlagerung

11,1% 89,9% 84,4% 15,6%

Zahlungsstrom Bankwechsel Bankwechsel Zahlungsstrom

Verhalten bei

Preiserhöhung

Verlustpotential

Direkte Kündigung Direkte Kündigung

1,7% 3,1%

Bankverbindung1 Direkter Bankverbindung1

2,4% Wechsel

Keine Kündigung, 20% Schleichende

Verlustpotential Eröffnung Zweitbank Erosion³

(Schleichende

14,2% (Verlagerung

20,9%

Schleichende

Erosion²) Zweitbank)

Erosion 17,6%

Berechnungsmethodik: 1) Frage: Haben Sie in den vergangenen 12 Monaten ein neues Konto bei einer anderen Bank eröffnet?; Grund: Gebührenerhöhung – angenommene Transformationsrate 100%; 2) Kunden, die

angeben, bei einer zukünftigen Preiserhöhung ihr Zahlungsverhalten komplett oder in Teilen auf die neue Bankverbindung verlagern werden – angenommene Transformationsrate 30%. 3) Kunden, bei denen eine

Preiserhöhung in den letzten 12 Monaten durchgeführt wurde und die ihr Zahlungsverhalten komplett oder in Teilen auf die neue Bankverbindung verlagert haben – angenommene Transformationsrate 50%.

©

23Inhalt

▪ Aktuelles Markt- und Wettbewerbsumfeld erfordert Umdenken im

Bankensektor

▪ Girokonto weiterhin wichtigstes Ankerprodukt, erodierender

Kundenverlust durch Preiserhöhungen als schleichende Gefahr

▪ PayPal als unterschätzte Konkurrenz, hohes Vertrauen von Seiten

der Kunden

▪ Steigerung der Vertriebseffizienz durch die frühzeitige Erkennung

von TouchPoints mittels Künstlicher Intelligenz

▪ Robo Advisory als Grundlage zur Optimierung der

Kundenansprache und Entwicklung neuer Geschäftsmodelle

▪ Plattformökonomie als zentrales Element der Bank der Zukunft

▪ Es entwickelt sich ein neuer Kundentypus, zusätzlich muss Angebot

an Anforderungen der Young Generation ausgerichtet werden

▪ Smart Channel-Banking als Antwort auf digitale Herausforderungen

und gestiegene Kundenanforderungen

▪ Anhang

©

24PayPal als unterschätzte Konkurrenz, hohes Vertrauen von Seiten der Kunden

PayPal verfügt mit rund 20 Mio. Kunden in Deutschland über ein großes Marktentwicklungs-

potential

PayPal als starke digitale Konkurrenz

PayPal hat seine Geschäftsbereiche und Produktpalette in

den vergangenen Jahren stark ausgebaut

Mobile Wallet

Impuls für Mobile Payment durch NFC-Umstellung Geldanlage

→ Besetzung des Geschäftsfeldes Mobile Payment durch

PayPal/ VISA

Passivprodukte zur Kompetenzausweitung

→Informations- und Kapitalverlust, Geld bleibt innerhalb des

Debit- und

PayPal-Systems

Kreditkarten

Händler-

angebote

Hohes Marktpotential (20 Mio. PayPal-Kunden)

→ Giro-ähnliches Produkt als Konkurrenz zum klassischen

Bankkonto

PayPal entwickelt sich zu einem ernst zu nehmenden

Konkurrenten im Zahlungsverkehr (sowohl POS als auch

E-Commerce)

©

25PayPal als unterschätzte Konkurrenz, hohes Vertrauen von Seiten der Kunden

Während im Bereich Mobile Payment Kunden von Volksbanken und Sparkassen der eigenen Bank

mehr vertrauen als PayPal, verhält es sich bei Direkt- und Geschäftsbank-Kunden umgekehrt

Bewertung der eigenen Hausbank im Vergleich zu PayPal

Mobile Payment Datenauswertung Single Sign-on

Nutzungspräferenz Anbietervertrauen Anbietervertrauen

69,3% 18,9% 18,4%

58,6% 19,3% 19,8%

Hausbank Hausbank Hausbank

70 50 50

68,6%

67,2%

40,9%

65 40 39,0% 40 39,5% 39,1%

60 58,0% 30 30

60,5%

58,4% 22,7% 21,6%

56,1%

22,3% 19,6%

55 20 22,3% 18,0% 20

55,1% 20,0%

54,0% 17,4% 18,8%

16,9% 16,5% 14,8%

50 10 10

Spar- Geschäfts- Direkt- Spar- Geschäfts- Direkt- Spar- Geschäfts- Direkt-

VBRB VBRB VBRB

kassen banken banken kassen banken banken kassen banken banken

Bankverbindung Bankverbindung Bankverbindung

©

26Inhalt

▪ Aktuelles Markt- und Wettbewerbsumfeld erfordert Umdenken im

Bankensektor

▪ Girokonto weiterhin wichtigstes Ankerprodukt, erodierender

Kundenverlust durch Preiserhöhungen als schleichende Gefahr

▪ PayPal als unterschätzte Konkurrenz, hohes Vertrauen von Seiten

der Kunden

▪ Steigerung der Vertriebseffizienz durch die frühzeitige Erkennung

von TouchPoints mittels Künstlicher Intelligenz

▪ Robo Advisory als Grundlage zur Optimierung der

Kundenansprache und Entwicklung neuer Geschäftsmodelle

▪ Plattformökonomie als zentrales Element der Bank der Zukunft

▪ Es entwickelt sich ein neuer Kundentypus, zusätzlich muss Angebot

an Anforderungen der Young Generation ausgerichtet werden

▪ Smart Channel-Banking als Antwort auf digitale Herausforderungen

und gestiegene Kundenanforderungen

▪ Anhang

©

27Künstliche Intelligenz zur frühzeitigen Erkennung von TouchPoints steigert Vertriebseffizienz

Datenauswertungen haben das Potential den Ertrag zu steigern, 38% der Kunden haben keine

Bedenken im Hinblick auf die Auswertung von persönlichen Daten durch ihre Bank

Einstellung zu Datenauswertungen

Datenauswertungen als Basis für neue Geschäftsmodelle - jedoch nur mit Zustimmung des Kunden möglich

- Einstellung zur Datenauswertung - - Vertrauen bei Datenauswertung -

1 24%

Sparkassen

Offline Kunden 33%

2 20%

PayPal

Skeptiker 29% 3 19%

Online Kunden

Volksbanken Raiffeisenbanken

4 14%

Geschäftsbanken

Sorglose

Kunden

38%

5 12%

Kreditkartenunternehmen

©

28Künstliche Intelligenz zur frühzeitigen Erkennung von TouchPoints steigert Vertriebseffizienz

Über alle TouchPoints hinweg haben nur 36% der Kunden mit ihrem Berater über das Ereignis

gesprochen, die Mehrheit ist proaktiv auf den Berater zugegangen, 64% hatten keinen Kontakt

Beratungsgespräche im TouchPoint-Management

- Beraterkontakt bei TouchPoint - - Kommunikationsablauf -

Kunde hat Berater

proaktiv 56,5%

angesprochen

Geburt

Kein

Berater- Ausbildung

kontakt Rente Ja

36,2% Frühzeitige

63,8% Studium

Ansprache durch 29,0%

Erbschaft Bank

Jobwechsel

Hochzeit

Online-Information

mit anschließender

14,5%

Ansprache des

Beraters

©

29Künstliche Intelligenz zur frühzeitigen Erkennung von TouchPoints steigert Vertriebseffizienz

Mittels Datenauswertungen in Form von Transaktionsdatenanalysen lassen sich TouchPoints und

wichtige Lebensereignisse frühzeitig erkennen

Durchschnittliche Anzahl von TouchPoints im Kundenstamm einer Bank pro Jahr

TouchPoint: Hochzeit

Rente Ausbildung

8% 4%

Transaktionsdaten

Erbschaft Berufseinstieg

▪ Abbuchung Juwelier

7% 6% ▪ Buchung Hochzeitsreise

▪ Überweisung Standesamt

Jobwechsel Hochzeit

12% 3% Social Media Daten

▪ Verlobungs-Posts

▪ Änderung Beziehungsstatus

Geburt Eigenheim

▪ Suchanfragen Hochzeitsthemen

9% 5%

©

30Inhalt

▪ Aktuelles Markt- und Wettbewerbsumfeld erfordert Umdenken im

Bankensektor

▪ Girokonto weiterhin wichtigstes Ankerprodukt, erodierender

Kundenverlust durch Preiserhöhungen als schleichende Gefahr

▪ PayPal als unterschätzte Konkurrenz, hohes Vertrauen von Seiten

der Kunden

▪ Steigerung der Vertriebseffizienz durch die frühzeitige Erkennung

von TouchPoints mittels Künstlicher Intelligenz

▪ Robo Advisory als Grundlage zur Optimierung der

Kundenansprache und Entwicklung neuer Geschäftsmodelle

▪ Plattformökonomie als zentrales Element der Bank der Zukunft

▪ Es entwickelt sich ein neuer Kundentypus, zusätzlich muss Angebot

an Anforderungen der Young Generation ausgerichtet werden

▪ Smart Channel-Banking als Antwort auf digitale Herausforderungen

und gestiegene Kundenanforderungen

▪ Anhang

©

31Robo Advisory - Ansatz für Optimierung der Kundenansprache und Entwicklung neuer Geschäftsmodelle

Künstliche Intelligenz in Kombination mit Robo Advisory birgt das Potential einer vollauto-

matisierten Bedarfserkennung und Beratung

Künstliche Intelligenz und Robo Advisory

Optimierungspotential durch Künstliche Intelligenz und Robo Advisory

Beratung erfolgt zukünftig automatisiert mit

Hilfe von intelligenten Algorithmen, Berater wird

nur noch in Ausnahmefällen hinzugezogen

€

Einkommen

Spar-

potential Kredit-

rahmen Beratung auf Grundlage von Big Data-

Analysen, die auch öffentliche Kundenprofile

(z.B. soziale Netzwerke) auswerten

Hypothek

?

Risikograd Besseres Kundenverständnis durch Big Data,

so dass, je nach Lebenssituation, passgenaue

Finanzprodukte angeboten werden können

Durch Internet of Things sind Banken in der

Soziale Kredit- Lage, „just in time“ Finanzierungsangebote zu

Medien Ausgabe- Score

schicken (bspw. undichtes Hausdach oder

verhalten defektes Auto)

©

32Robo Advisory - Ansatz für Optimierung der Kundenansprache und Entwicklung neuer Geschäftsmodelle

Künstliche Intelligenz kann sowohl für entscheidungs-, als auch prozessrelevante Bereiche

genutzt werden

Kernkompetenz Künstliche Intelligenz

Entscheidungselemente Prozesselemente

▪ Unterstützung des Kunden durch ▪ Effizienzsteigerung durch Optimierung

KI-basierte Entscheidungsfindung/ interner Prozesse

-empfehlung

▪ Anwendungsbereiche

▪ Nutzung von Robo Advisory in allen

− Authentifikation/ Identifikation

Geschäftsbereichen

(z.B. ID-Verwaltung oder Adress-

− Zahlungsverkehr verifizierung)

Implementierung

▪ Liquiditätsmanagement − Produktbewertung

Künstliche

▪ Einkauf/ Handel (Mobile Payment) Intelligenz (z.B. für (Im-)Mobilien – Risiko-

− Finanzierung klassifizierung und Ertragsanalysen)

▪ Ratenkredite − Scoring/ Rating

▪ Baufinanzierung (z.B. Bonität, Finanzierungsvolumen,

Risikoprämienermittlung)

− Geldanlage

− Dokumentenmanagement

▪ Portfoliooptimierung

(z.B. Identifikation und Zuordnung)

▪ Altersvorsorge

Kernkompetenz Big Data

©

33Robo Advisory - Ansatz für Optimierung der Kundenansprache und Entwicklung neuer Geschäftsmodelle

Der typische Robo Advisor-Kunde ist zwischen 18 und 39 Jahre alt und verfügt über ein relativ

hohes Anlagevermögen

Eigenschaften des durchschnittlichen Robo Advisor - Kunden

Legende: + höherer Anteil (> 5 Prozentpunkte) – geringerer Anteil (> 5 Prozentpunkte) Ο kein ausgeprägter Unterschied/ keine Angabe (< 5 Prozentpunkte)

Bereich Kategorie Anteil Bereich Kategorie Anteil Bereich Kategorie Anteil

Mann Ο Kaufmännisch Ο Sparkasse Ο

Geschlecht

Frau Ο Technisch Ο Genossenschaftsbank Ο

Hauptbank-

+ Naturwissenschaftlich Ο verbindung

18-24 Privatbank Ο

Berufs-

+ Soziales Ο

25-39 gruppe Direktbank –

Alter 40-54 Ο

Heilberufe Ο

Sehr gering –

55-64 – Finanzbranche +

Gering –

Sonstiges –

65+ – Risikobe-

Unter 500 Euro – reitschaft

Mittel +

Arbeiter Ο

500-1.000 Euro – Hoch +

Angestellter +

Einkommen 1.001-2.000 Euro Ο Sehr hoch +

Beamter + 2.001-4.000 Euro Ο Ohne Abschluss Ο

Rentner – Mehr als 4.000 Euro + Volks-/ Hauptschulabschluss –

Berufliche

Selbstständiger Ο

Tätigkeit Unter 25.000 Euro Ο Qualifizierter

Hausfrau/-mann Ο Bildungs- Hauptschulabschluss –

25.001-50.000 Euro + abschluss

Azubi + Anlage-

50.001-150.000 Euro + Mittlere Reife Ο

vermögen

Schüler, Student Ο 150.001-400.000 Euro + Abitur/ Fachabitur +

Erwerbslos – Mehr als 400.000 Euro Ο Hochschulabschluss Ο

©

34Robo Advisory - Ansatz für Optimierung der Kundenansprache und Entwicklung neuer Geschäftsmodelle

Digitale Angebote wie Robo Advisory rücken zunehmend in den Fokus der Kunden, das größte

Potential bietet das Cash Management

Nutzungspotential Robo Advisory im Jahr 2030

Cash Management Geldanlage Kreditgeschäft

Liquiditätssteuerung Wertpapiere Ratenkredit

▪ Automatische Erkennung von ▪ Online-Portfoliogestaltung ▪ Automatische Empfehlung von

Zahlungsmustern im basierend auf individueller Kreditangeboten bei Nutzung

Zeitverlauf und Budget- Risikoeinschätzung des Dispos

verwaltung ▪ Automatisierte

60% ▪ Automatisches Rebalancing 25% 30%

▪ Automatische Geldanlage nach Marktlage Optimierungsangebote für

bei Guthabenüberschuss bestehende Kredite

Einkauf/ Handel Altersvorsorge Baufinanzierung

▪ Verknüpfung mit Mobile ▪ Informations- und Abschluss- ▪ Vergleichs- und

Payment plattform für Altersvorsorge- Vermittlungsplattform für

produkte Baufinanzierungen

▪ Automatische Empfehlung

bei Einkauf, ob per Instant ▪ Eignung sowohl für ▪ Direkter Abschluss über

Payment, per Zahlungsziel 40% betriebliche als auch für 30% Plattform möglich 20%

oder Ratenkauf bezahlt private Altersvorsorge

▪ Objektunterlagen können für

werden soll

▪ Integration von staatlichen Bewertung online

Förderungen (Riester-Rente) hochgeladen werden

©

35Robo Advisory - Ansatz für Optimierung der Kundenansprache und Entwicklung neuer Geschäftsmodelle

Rund 12 Prozent der Kunden besitzen Wertpapiere, wovon lediglich 4,4 Prozent über ein

Vermögen von mehr als 50.000 Euro verfügen

Zielgruppenermittlung für die persönliche Wertpapierberatung

Gesamtkundenstamm

100%

▪ Lediglich 4,4% der Kunden

stellen eine relevante

Zielgruppe für eine persönliche

Wertpapierberatung dar

▪ Unter der Annahme, dass ein

davon: Beratungskunden Wertpapierberater einen

Kundenstamm von 250 Kunden

46%

betreuen kann, würde eine

Bank mit 42.000 Kunden etwa

8 Berater benötigen, um diese

davon: Wertpapierbesitzer Kunden zu betreuen

11,6%

davon: Vermögen > 50.000

4,4%

©

36Robo Advisory - Ansatz für Optimierung der Kundenansprache und Entwicklung neuer Geschäftsmodelle

Durch die Integration eines Robo Adivsors für die Anlageberatung, können in einer

durchschnittlichen Regionalbank 17 Berater eingespart werden

Potentiale von Robo Advisory in der Beratung

Ersatz für Retailberatung1 Beratungsergänzung (Hybridlösung)²

▪ Robo Advisory als Ersatz für persönliche Beratung im ▪ Berater nutzt Plattform im Rahmen der persönlichen

Retailgeschäft (Vermögen < 50.000 Euro und WP-Besitz) Beratung, Prozessstrecke wird gemeinsam mit Kunden

durchgegangen

▪ Kunden führen Beratung und Abschlüsse eigenständig

über Robo Advisory-Plattform durch ▪ Produktvorschlag und Abschluss erfolgt durch Kunden bzw.

Robo Advisory-Plattform (ohne Einzeltitelauswahl)

- Einsparpotential - - Einsparpotential -

▪ Zielgruppe: Beratungskunden, Wertpapierbesitzer, ▪ Zielgruppe: Vermögende Beratungskunden,

Vermögen < 50.000 Euro Wertpapierbesitzer, Vermögen > 50.000 Euro

▪ Zielgruppengröße: 7,2% = 3.024 Kunden ▪ Zielgruppengröße: 4,4% = 1.824 Kunden

▪ Beraterbedarf heute: 10 ▪ Beraterbedarf heute: 12

▪ Beraterbedarf zukünftig: 0 ▪ Beraterbedarf zukünftig: 5

Einsparpotential Einsparpotential

10 Berater 7 Berater

1) Annahme: Durchschnittliche Regionalbank mit 42.000 Kunden; Betreuungsintensität: 300 Kunden pro Berater; 2) Annahme: Durchschnittliche Regionalbank mit 42.000 Kunden; Betreuungsintensität: 150 Kunden pro Berater;

Kontaktfrequenz (3 Kontakte pro Jahr/ pro Kunde für je 3 Stunden); Einsparpotential bei Hybridlösung von 60%.

©

37Robo Advisory - Ansatz für Optimierung der Kundenansprache und Entwicklung neuer Geschäftsmodelle

Zukünftig werden sich die Prozesse und Produkte auf allen Kanälen angleichen, der genutzte

Kanal hängt vom Kundentyp ab

Angleichung Beratungsprozesse zwischen Digital und Filiale

Persönliche Beratung (Filiale) Digital (Robo Advisor)

▪ Persönliche Beratung nicht

standardisiert … ▪ Strukturierter Beratungsprozess 4

1

▪ Beratung erfolgt unstrukturiert 7 ▪ Befragung erfolgt anhand von 1

2 4 Schritten (7 Fragen)

(häufig 15 Prozessschritte) Beratungs- Beratungs-

6 prozess prozess

▪ Daten werden in jedem Schritt ▪ Daten werden zentral

3 3

erneut erfasst und nicht zentral gespeichert

5 2

gespeichert 4

Angleichung Beratungsprozesse

▪ Verschmelzung der digitalen TouchPoint- Bedarfs-

Angebot After Sales

und persönlichen Prozesse Erkennung ermittlung

▪ Prozesse sind identisch und ▪ Automatisierte Signale ▪ Erstellung Anlegerprofil ▪ Entscheidung erfolgt mit ▪ Persönliche After Sales-

standardisiert, Berater nutzt an Berater für mittels standardisiertem Berater auf Basis stand- Begleitung mittels

Ansprache Fragenkatalog ardisierter Angebote Beratersignalen

dieselbe Infrastruktur wie Robo

Advisor ▪ Ermittlung Risiko-

▪ Digital-automatisierte toleranz ▪ Automatisierter ▪ Automatisierte Produkt-

▪ Datawarehouse als Grundlage

Ansprache mittels KI Abschluss auf Basis vorschläge/

für Datennutzung auf allen Bedarfsermittlung Anpassungen

Kanälen

©

38Robo Advisory - Ansatz für Optimierung der Kundenansprache und Entwicklung neuer Geschäftsmodelle

Durch den Einsatz Künstlicher Intelligenz lassen sich bis 2030 rund 33% der Kosten einsparen

Auswirkung Künstliche Intelligenz auf Kostenstrukturen

- Potential Automatisierung durch KI - - Entwicklung Aufwendungen -

Personalaufwand

▪ Starke Reduktion der Personalkosten im Marktbereich Privat- Personalaufwand Sachaufwand

kunden durch Robo Advice und digitale Abschlussstrecken

▪ Firmenkundengeschäft (Markt) nur geringfügig betroffen

▪ Betriebsbereich und Kreditfolge ebenfalls stark von 100%

Automatisierung und Datenanalyse betroffen -18%

▪ Stark steigende Personalkosten im Bereich der EDV und IT

82% -33%

aufgrund Investitionen in neue Systeme

44%

Einsparpotential Personal bis 2030 67%

39%

Markt PK Markt FK Betrieb Marktfolge EDV

36%

-70% -35% -30% -70% +500%

56%

Sachaufwand

43%

▪ Sachaufwendungen weniger stark betroffen durch 31%

Automatisierung

▪ Aufwendungen für Datenverarbeitung als wichtigste Position mit

starkem Kostenanstieg 2018 2025 2030

©

39Inhalt

▪ Aktuelles Markt- und Wettbewerbsumfeld erfordert Umdenken im

Bankensektor

▪ Girokonto weiterhin wichtigstes Ankerprodukt, erodierender

Kundenverlust durch Preiserhöhungen als schleichende Gefahr

▪ PayPal als unterschätzte Konkurrenz, hohes Vertrauen von Seiten

der Kunden

▪ Steigerung der Vertriebseffizienz durch die frühzeitige Erkennung

von TouchPoints mittels Künstlicher Intelligenz

▪ Robo Advisory als Grundlage zur Optimierung der

Kundenansprache und Entwicklung neuer Geschäftsmodelle

▪ Plattformökonomie als zentrales Element der Bank der Zukunft

▪ Es entwickelt sich ein neuer Kundentypus, zusätzlich muss Angebot

an Anforderungen der Young Generation ausgerichtet werden

▪ Smart Channel-Banking als Antwort auf digitale Herausforderungen

und gestiegene Kundenanforderungen

▪ Anhang

©

40Plattformökonomie als zentrales Element der Bank der Zukunft

Plattformen verbinden unterschiedliche Interessensgruppen miteinander, Skalierbarkeit und

Reichweite als entscheidende Erfolgsfaktoren

Plattformökonomie

Digitale Plattformen

▪ Plattformen agieren als Intermediäre und stellen

Funktion

Digitale Plattformen verknüpfen verschiedene in der Regel keine eigenen Produkte her

Akteursgruppen, wobei die Gruppen jeweils von der Größe

der anderen Gruppen profitieren und ohne die Plattform ▪ Zentrale Elemente sind Netzwerk und

nicht, oder nicht so effizient, interagieren können.1 Transparenz

▪ Reduzierung von Transaktionskosten (bspw.

Informations- oder Vertragskosten)

Chancen

▪ Hoher Standardisierungsgrad bei Prozess-

Platt-

form

abwicklung erhöht Effizienz

▪ Fehlende technische bzw. geografische Grenzen

ermöglichen hohe Skalierbarkeit

▪ Plattformen gewinnen aufgrund erhöhter Transparenz ▪ Ertragsverschiebungen, Verlust von Front End

und umfangreicherer Kundenanforderungen zunehmend Risiken und Cross-Selling-Potentialen

an Bedeutung

▪ Reiner Produkt und Service-Lieferant

▪ Es gibt unterschiedliche Ausprägungsfaktoren, wie zum

Beispiel Vertriebsplattformen (Kostenführer) sowie ▪ Margenrückgang aufgrund erhöhtem Wettbewerb

Ökosysteme (Qualitätsführer) und zunehmender Transparenz

1) Vgl. Engelhardt, S., Wangler, L., Wischmann, S. (2017); Quelle: CFin, GVB (2018)

©

41Sie können auch lesen