Besteuerung der digitalen Wirtschaft - Prof. Dr. Stefan Bendlinger ICON Wirtschaftstreuhand GmbH

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Besteuerung der digitalen Wirtschaft

Prof. Dr. Stefan Bendlinger

ICON Wirtschaftstreuhand GmbH 1

Inhaltsübersicht

1. Ansätze der OECD zur Besteuerung der DE

– OECD Policy Note vom 23.1.2019

– Arbeitsprogramm der OECD vom 21.5.2019

– Die „Zwei-Säulen-Strategie“

2. Ansätze er EU zur Besteuerung der DE

− Signifikante digitale Präsenz

− Digitalsteuer und kritische Würdigung

3. Schlussfolgerung

2

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.at

Was bisher geschah!

Ansätze der OECD

➢ September 2014

OECD/G20 BEPS-Project: Addressing the Tax Challenges of the

Digital Economy, Action 1: 2014 Deliverable

➢ October 2015

OECD/G20 BEPS-Project: 2015 Final Report

➢ September 2017

OECD, Request for Input on Work regarding the Tax Challenges of the

Digitalised Economy

➢ October 2017

Public Comments received on the tax challenges of the digitalization

(veröffentlicht)

➢ November 2017

Public Consultaton on the tax challenges of the digitalization, School

of Law the University of California, Berkeley, 1.11.2017

3

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.at

Was bisher geschah!

Ansätze der OECD

➢ März 2018

OECD/G20 BEPS-Project: Tax Challenges Arising from the

Digialisation – Interim Report 2018

3 Merkmale

1. Scale without mass

2. Heavy reliance on intangible assets

3. Importance of data, user participation and synergies with intangible assets

➢ Jänner 2019

OECD/G20 BEPS-Project: Addressing the Tax Challenges of the

Digitalisation of the Economy – Policy Note Policy Note v. 23.1.2019

− Vorschläge „without prejudice“

4

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.at

Was bisher geschah!

Ansätze der OECD

➢ Februar 2019

OECD BEPS-Project, Public Consultation Document,

Addressing the Tax Challenges of the Digitalisation of the

Economy, 13 February – March 2019 – 2-Säulen-Modell

➢ Säule I: Profit Allocation and Nexus

➢ Säule II: Minimum Taxation

− Stellungnahmen im Umfang von 2000 Seiten

➢ März 2019

OECD, Public Consultation on the Tax Challenges of

Digitalisation, 13./14.3.2019 OECD Conference Center

− 400 Teilnehmer

https://www.oecd.org/ctp/beps-actions.htm

5

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atWas bisher geschah!

OECD Policy Note vom 23.1.2019

• Analyse der Wertschöpfungskette verschiedener

digitaler Geschäftsmodelle und deren Merkmale

– Keine Notwendigkeit physischer Präsenz

– Erhebliche Bedeutung von IWG

– Relevanz von Daten, Nutzerbeteiligung,

Netzwerkeffekten und Beschaffung nutzergenerierter

Inhalte

• BEPS-Risiken durch Möglichkeit der

Gewinnverlagerung in Niedrigsteuerländer

• Suche nach einer globalen Lösung

• Neue internationale Gewinnaufteilung

• „Two Pillars“-Approch

– I: Neuverteilung von Besteuerungsrechten/Nexus

– II: Mindestgewinnbesteuerung

6

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atWas bisher geschah!

Arbeitsprogramm der OECD v. 31.5.2019

• Treffen des Inclusive Framework (129 Staaten)

am 28.5.2019

• Entwicklung eines Arbeitsprogramms zwecks

Präsentation eines finalen Berichts bis Ende 2020

• Unkoordinierten steuerlichen Alleingänge

• Unzufriedenheit einzelner Staaten

mit dem Funktionieren des internationalen Steuersystems

– Versuch der Neuinterpretation bestehender Regelungen

– Erhöhung des administrativen Aufwandes, Rechtsunsicherheit

– Doppelbesteuerung

– Negative Auswirkungen auf globale Investitionen und Wachstum

7

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD

Inclusive Framework on BEPS -Work Plan v. 31.5.2019

Zielsetzung: Final Report Ende 2020

• Reduzierung der in Säule I

vorgeschlagenen Optionen

• Wechselwirkungen zwischen Säule I

und Säule II – Entwicklung von

„common global anti-base erosion

rules“

• Ausgewogenes Verhältnis zwischen

Exaktheit und Administrierbarkeit

• Keine Besteuerung bei Verlusten

• Vermeidung von DB

➢ Einigkeit über die Architektur des

Systems bis Jänner 2020

8

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD Inclusive Framework on BEPS -Work Plan v. 31.5.2019 9 ©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.at

Arbeitsprogramm der OECD Inclusive Framework on BEPS -Work Plan v. 31.5.2019 10 ©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.at

Arbeitsprogramm der OECD

Die „Zwei-Säulen-Strategie“

Säule I

Revised Nexus and Profit Allocation Rules

i. Modified Residual Profit Split Method (MRPS)

ii. Fractionnal Apportionment Method

iii. Distribution Based Approach

Säule II

Global Anti-Base Erosion Proposal

Entwicklung eines globalen Vorschlags zur Vermeidung von

Gewinnverkürzungen („global anti-base erosion“)

– Anpassung nationaler Steuergesetze und der DBA mit Möglichkeit

der Nachbesteuerung („tax back“), wenn Staaten von ihren

vorrangigen Besteuerungsrechten keinen Gebrauch machen oder

Einkünfte einer effektiven Niedrigbesteuerung unterliegen

11

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD

Gemeinsamkeiten der 3 Optionen

• Definition “Nexus” ohne physische Präsenz

• “total business profit” als Ausgangspunkt

• Einfache Form der Ergebniszuordnung

(Abweichend vom Fremdverhaltensgrundsatz)

• Anwendung

• 3 Bausteine zur Lösung technischer Probleme

– Neue Methode der Gewinnaufteilung

– Neuer “Nexus” ohne Notwendigkeit physischer Präsenz

– Mechanismus zur internationalen Umsetzung

(Vermeidung von DB, Streitbeilegung)

12

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD

Säule I - Modified Residual Profit Split Method T(MRPS)

• Zuordnung des Besteuerungsrechtes an einem Teil der (nicht auf

Routinetätigkeiten entfallenden) Gewinne an den Marktstaat*,

um den bislang nicht erfassten Wertschöpfungsbeitrag besteuern

zu können (Übereinstimmung mit bestehenden VP-Regelungen)

• Vier Schritte zur Umsetzung

i. Ermittlung der “total profits” eines Unternehmens

ii. Eliminierung von “Routinegewinnen”

iii. Bestimmung der aufzuteilenden, nicht auf Routinetätigkeiten

entfallenden Gewinne

iv. Gewinnzuordnung an den Marktstaat auf Grundlage eines

Verteilungsschlüssels

*) Marktstaat = Ansässigkeitsstaat des Kunden

Ansässigkeitsstaat des Nutzers

13

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD

Säule I - Modified Residual Profit Split Method (MRPS)

• “Technical Issues” im Rahmen des Arbeitsprogramms

– Vorschriften zur Ermittlung der “total profits”

– Bemessung der “total profits”

(Konzernergebnis, konsolidiert, Steuersubjektbezogen?)

– Aufteilung der “total profits” auf Routine- und Nicht-

Routine Tätigkeiten (Anpassung von VP-Regeln)

14

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD

Säule I - Fractional Apportionement Method

• Vermeidet die Aufteilung von Gewinnen auf Rountine- und Nicht-

Routine-Tätigkeiten durch Allokation der “overall profits” (oder

jener einer “Business Line”

• Drei Schritte zur Umsetzung:

(i) Ermittlung der aufzuteilenden Gewinne

(ii) Auswahl eines Aufteilungsschlüssels

(iii) Gewinnzuordnung zu den Marktstaaten durch Formelzerlegung

• “Technical Issues” im Rahmen des Arbeitsprogramms

– Gewinnermittlung von Steuerausländern (“overall profitability”?)

– Gewinnermittlungsvorschriften

– Aufteilungsfaktoren

(zB Arbeitnehmer, Vermögen, Umsätze, Nutzer)

– Entwicklung von Regelungen um das bestehende

15 Verrechnungspreissystem entsprechend anzupassen

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD

Säule I - Distribution based approach

• Vereinfachter Ansatz mit dem Ziel, Marktstaaten mehr

Gewinne zur Besteuerung zuzuordnen und gleichzeitig

Konflikte iZm der angemessenen Vergütung für Marketing

und Vertriebsaktivitäten zu vermeiden

• Definition eines im Marktstaat zu versteuernden “baseline

profit”, für Marketing, Vertrieb und “user related

activities”

– Allenfalls erhöht um einen am Konzernergebnis

zu bemessenden Faktor (“Final allocation”?)

16

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD

Säule I - Distribution based approach

• “Technical Issues” im Rahmen des Arbeitsprogramms

– Entwicklung von Regelungen zur Bestimmung des auf

Marketing/Vertrieb/Nutzer zu verteilenden “Baseline Profit”

– Notwendige Anpassungen

an die “overall group profitability”

– Soll die “Baseline” als Maximal-/Minimalansatz gelten?

– Wie geht man mit Unternehmen

ohne jegliche physische Präsenz in Marktstaaten um?

– Wie ist dieser Ansatz mit bestehenden VP-Grundsätzen in

Einklang zu bringen?

17

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD

Säule I - Neuer „Nexus“

• Neudefinition des Betriebsstättenbegriffs in Art. 5 OECD-MA

(“remote taxble presence”) iVm Art. 7 OECD-MA ohne das

Erfordernis physischer Präsenz

– iVm einer Neudefinition des Quellenstaatprinzips (“taxable income

sourced”, “derived from”)

• Eigener Tatbestand (“standalone rule”) aufgrund nachhaltiger und

signifikante Teilnahme am Wirtschaftsleben eins Staates?

(“new non-physical taxable presence separate from PE-concept”)

– Neues “Quellenstaatsprinzip” unabhängig vom BS-Konzept

– Verhinderung von echter/unechter Doppelbesteuerung

– Einfache Administrierbarkeit

– Anpassung bestehender Doppelbesteuerung (durch MLI?)

– Multilaterale Mechanismen

– Steuereinhebung und Vollstreckung (Quellensteuern?)

– Diskriminierungsverbote

18

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD

Säule I – Weitere Fragestellungen

• Umgang mit Verlusten

– Regeln der Gewinnaufteilung sollen symmetrisch

sowohl für Gewinne als auch für Verluste gelten

– Müssen Unternehmen in Verlustsituation

im Marktstaat Steuererklärungen abgeben?

– Umgang mit Verlustvorträgen, regionalen Verlusten,

Verlusten in bestimmten Business Lines?

• Vermeidung von Doppelbesteuerung

– Sind die bestehenden Methoden

zur Vermeidung von DB ausreichend?

– Analyse der Effizienz bilaeraler/nationale Entlastungsmechanismen

– Überprüfung bestehender Mechanismen zur Streitbeilegung

– Multilateral koordiniertes “risk assessment” (FTA, ICAP)

19

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD

Säule I – Weitere Fragestellungen

• Verfahrensrechtliche Aspekte

– Form der Steuereinhebung, Erklärungspflichten,

Informationsaustausch?

– Registrierungspflicht von Steuerausländern?

– Erhebung von Quellensteuern?

– Data Points: “total profit”, “total profit per business

line”, “sales”, “users”…Erweiterung des CbC-Report?

20

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD

Säule I – Weitere Fragestellungen

• DBA-Anpassungen

– DBA-Anpassungen durch Einführung eines neuen

“Nexus” und neuer Regelungen der Gewinnzuordnung

• Durch Erweiterung des MLI

• Eine neues MLI

21

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD

Säule II – Global Anti-Base Erosion (GloBE)

• Berechtigung eines Staates steuerlich “zuzugreifen”,

– wenn die Besteuerung der Einkünfte ein bestimmtes

Mindestbesteuerungsniveau unterschreitet

– Ziel: Mindestbesteuerung international tätiger

Unternehmen

– Income Inclusion Component

• “Top-up” oder “fixed percentage approach”

– Anti-Base-Erosion payment rule

(undertaxed payment rule, subject-to-tax-rule)

• Beendigung des “race to the bottom”

• Keine Besteuerung bei Verlusten

• Keine Doppelbesteuerung

22

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD

Säule II –GloBE – 2 Ansätze

1. Income Inclusion Rule

Besteuerung ausländischer Einkünfte von BS oder CFC’s, wenn

diese einer effektiven Besteuerung unterliegen, die eine

bestimmte Schwelle unterschreitet (ergänzend zu CFC)

“Top-up to a minimum rate”

Festlegung eines Mindestbesteuerungsniveaus

ungeachtet der Ansässigkeit des Headquarters

– “Fixed percentage”

Einfach umzusetzen, bietet Transparenz un

ermöglicht international Koordination

– “Swith over rule”

Steueranrechnung statt Ergebnisfreistellung, wenn im Quellenstaat

unter dem Mindeststeuersatz besteuert wird

23

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD

Säule II –GloBE – 2 Ansätze

2. Tax on base eroding payments:

– Ergänzend zur “Income Inclusion”

a) Undertaxed Payment Rule

Niedrig besteuerte Einkünfte werden nicht als

Betriebsausgabe anerkannt, wenn diese keener

Mindestbesteuerung unterlegen haben, iVm Quellensteuern

b) Subject-to-tax rule

Aufnahme von “subject-to-tax”-Regeln in DBA’s,

Verweigerung der DBA-Anwendung bei Niedrigbesteuerung

im andern Staat

24

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD

Planung der „Steering Group“

Wirtschaftliche Analyse und Folgenabschätzung

Dezember 2019 Anfang 2020 Ende 2020

Progress Report Steering Group Final Report

Political Agreement Abstimmung der Steering Group des Inclusive

Einheitlicher Ansatz für Kernelemente einer Framework erarbeitet eine

die Säulen I und II langfristigen Lösung mit Konsensfähige, langfristige

Fortschrittsbericht Inclusive Framework globale Lösung

25

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD

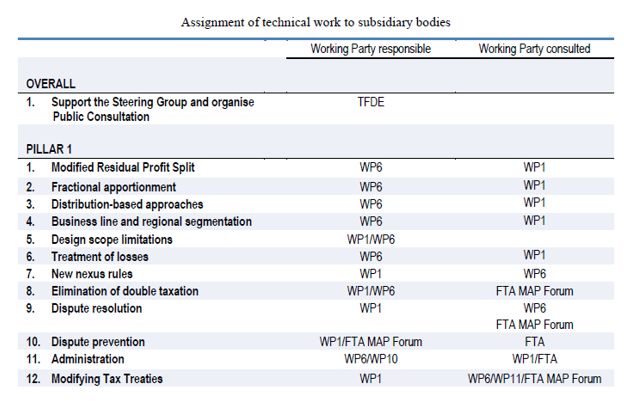

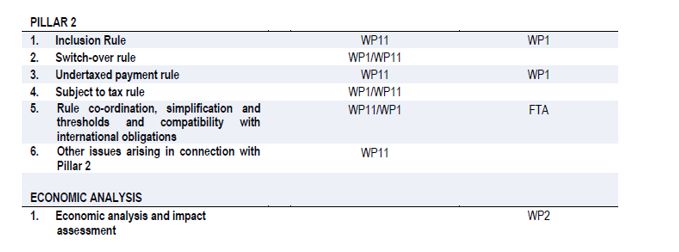

Die beteiligten Stellen

• OECD-WP1 (zuständig für OECD-MA)

– Pillar I: Nexus, (neue) Methoden zur Vermeidung von DB,

Konfliktvermeidung, DBA-Anpassung

– Pillar II: switch-over, subject-to-tax-rules

• OECD-WP 2 (zuständig für Statistiken)

– Pillars I/II: Wirtschaftliche Analyse und Folgenabschätzung

• OECD-WP 6 (Verrechnungspreise)

– Pillar I: Betriebsstätten-Ergebnisabgrenzung

• OECD-WP 11 (Aggressive Steuerplanung)

• Task Force on Digital Economy

• Forum on Tax Administration (FTA) –MAP Forum

– Streitbeilegung

26

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atArbeitsprogramm der OECD Arbeitsteilung zwischen den WP‘s des 27 ©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.at

Arbeitsprogramm der OECD Arbeitsteilung zwischen den WP‘s des 28 ©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.at

Was bisher geschah!

Ansätze der EU

➢ 29. September 2017

EU-Gipfel in Tallin („Tallin Digital Summit)

➢ 19. Oktober 2017

Erste Vorschläge der EU-Kommission

zur Besteuerung der digitalen Wirtschaft

➢ Konzept der „virtuellen“ Betriebsstätte

➢ iVm Anpassung der Verrechnungspreisgrundsätze und der

Regelungen zur Betriebsstätten-Gewinnabgrenzung

➢ 21. März 2018

EU-Kommission präsentiert zwei Richtlinienvorschläge

1. Vorschlag für eine RL zur Festlegung von Vorschriften für die

Unternehmensbesteuerung einer signifikanten digitalen Präsenz,

COM (2018), 147 final

2. Vorschlag für eine Richtlinie des Rates zum gemeinsamen System einer

Digitalsteuer auf Erträge aus der Erbringung bestimmter digitaler

Dienstleistungen v. 21.3.2018, COM(2018), 148 final

29

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atEU-Richtlinienentwürfe

Signifikante digitale Präsenz

• Erweiterung des Betriebsstättenbegriffs

– Digitale Dienstleistung über digitale Schnittstelle

– Weite Fassung des Begriffs der „digitalen

Dienstleistung“

– Erträge > 7 Mio in einem MS, > 100.000 Nutzer,

Abschluss von > 3.000 Geschäftsverträgen (B2B)

• Kein Konsens zwischen den MS

– Notwendiger Paradigmenwechsel im IStR

30

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atWas bisher geschah!

Ansätze der EU

➢ 23. Mai 2018

Digital Taxation Roadmap unter bulgarischer Präsidentschaft

➢ 6. November 2018

„Policy Debate“ zur Einführung einer „digital services tax“

− Umfang der zu erfassenden digitalen Leistungen

− Sunset Clause (Auslaufen der Richtlinie, nach Erzielung einer

umfassenden Lösung zur Besteurung der digitalisierten Wirtschaft)

➢ 4. Dezember 2018

EU-Kommission diskutiert einen engeren Anwendungsbereich einer

Digitalsteuer – Ablehnung im ECOFIN

❖ Von den EU-MS nicht angenommen

31

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atEU-Richtlinienentwürfe

Digital Service/Advertising Tax

• Digitalsteuer

– 3 % auf Umsätze aus digitalen Dienstleistungen

– Online-Werbung, digitale Vermittlungsgeschäfte, Verkauf von Nutzerdaten

– Konzernumsatz > 750 Mio, innerhalb der EU > 50 Mio

• Ablehnung der DST im ECOFIN am 4.12.2018

– Einseitige EU-Maßnahme, keine globale Lösung

– Risiko umfangreicher Kollateralschäden

• Deutsch-französischer Kompromiss

– Begrenzung der DST auf Online-Werbung („Digital Advertising Tax“)

– Ab 1.1.2021 wenn bis dahin keine OECD-Lösung

– Freibrief für nationale Lösungen

•

32

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atEU-Richtlinienentwürfe

Digital Service/Advertising Tax

• RL-Vorschlag der Kommission v. 12. März 2019

Proposal for a Council Directive on the common system of

a digital advertising tax on revenues resulting from the

provision od digital advertising services

➢ Von den EU-MS nicht angenommen

• Österreichischer Alleingang durch die Einführung

einer digitalen Werbesteuer

33

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atDigitalsteuer

Die Ziele der EU

• Anpassung der internationalen Steuerrechtsordnung

zwecks Erfassung der DE ist eine große Herausforderung

– Ansässigkeits- und Quellenstaatsprinzip

sind nicht mehr geeignet um DE zu besteuern

– verlieren an Bedeutung

• Wettbewerbsvorteile großer internationale operierender

Konzerne sollen abgeschöpft werden

34

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atDigitalsteuer

Kompetenzgrundlage im AEUV

• Kompetenzgrundlage

– Art. 113 AEUV für indirekte Steuern

– Art. 115 AEUV für direkte Steuern

(Binnenmarktkompetenz)

• EU-Vorschlag einer Digitalsteuer

– Digitalsteuer-RL auf Grundlage von Art. 113 AEUV

– Obwohl der RL-Entwurf einer Digitalsteuer ausdrücklich

auf die Besteuerung der „Erträge aus der Erbringung

bestimmter digitaler Dienstleistungen“ abstellt

• Müssen die Voraussetzungen des Art. 115 AEUV

erfüllt sein?

35

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atDigitalsteuer

Rechtfertigung für eine Besteuerung im Marktstaat?

• Nicht-/Niedrigbesteuerung durch einen Staat

begründen als solche keine Anknüpfung für

eine Besteuerungshoheit des anderen Staates

– Kein Verbot der Doppelbesteuerung, kein Gebot der

Einmalbesteuerung (nur Ziele)

• Digitalsteuer als Maßnahme gegen die

Missbrauchsabwehr?

– BEPS (PPT), ATAD I, § 22 BAO

36

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atDigitalsteuer

Rechtfertigung für eine Besteuerung im Marktstaat

• Nexus-Ansatz („genuine link“)

– Nutzer (IP-Adresse) als Anknüpfungspunkt

– Wertschöpfung durch Nutzerbeiträge

➢ Nutzung, Verkauf, Konsum sind jedoch keine

Anknüpfungspunkte für direkte, sondern für indirekte

Steuern

➢ US Supreme Court 21.6.2018, South Dakota v

Wafair, Inc. – Für Sales Tax-Zwecke ist die digitale

Präsenz eine ausreichende territoriale Anknüpfung

für die Besteuerung von Online-Händlern

(Bezugnahme auf Wettbewerbsverzerrung durch

nicht besteuerten Online-Handel)

37

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atDigitalsteuer

Rechtfertigung für eine Besteuerung im Marktstaat

• Nexus-Ansatz („genuine link“)

– Ertragsteuern knüpfen an „Gewinne“ bzw die

Wertsteigerung des Unternehmens zwischen zwei

Stichtagen

• Wertsteigerung am Ort des Konsums?

• Wie ist der Input des Nutzers zu bewerten?

• Durchsetzung von Besteuerungsansprüchen?

– Ertragsteuern knüpfen bislang an das Ursprungsland

und nicht an das Bestimmungsland an

• Digitalsteuer auf einen am Bruttoumsatz bemessene

pauschale Ertragsteuer? („Hybride Steuer“)

38

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atDigitalsteuer

Wettbewerbsverzerrung durch Digitalsteuer

• Digitalsteuer betriff nur umsatzstarke Unternehmen

– „Schutz“ von Start-ups und KMU‘s

– Inländergleichbehandlung, Diskriminierung, Beihilfe?

• zB Vorabentscheidungsverfahren C-75/18, Vodafone

betreffend ungarische Sondersteuer auf Telcom-Unternehmen

(Begünstigung für kleine, ungarische Unternehmen,

Diskriminierung ausl. Unternehmen?)

– Mögliche Rechtfertigung: Erhebung einer „Equalisation Levy“

• Digitalsteuer wird auf Bruttobasis erhoben

– Begünstigung von großen Unternehmen mit hohen Gewinnen?

– Verletzung des Leistungsfähigkeitsprinzips?

– Substanzbesteuerung bei Verlusten?

39

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atDigitalsteuer

Doppelbesteuerung durch Digitalsteuer

• (Ertragsteuerliches) Ansässigkeitsprinzip

• Verhinderung von DB ist ein Ziel der EU

• Digitalsteuer als Betriebsausgabe

– Warum soll Staat A auf Besteuerungssubstrat

verzichten, weil Staat B eine Digitalsteuer erhebt?

• Ist die Digitalsteuer tatsächlich eine Ertragsteuer?

– (Derzeit) kein DBA-rechtlicher Anknüpfungspunkt

(Betriebsstättenprinzip)

– Art. 2 Abs. 2 OECD-MA autonom auszulegen

– Mögliche Besteuerungsgrundlage:

Art. 12A UN-MA idF Update 2017

40

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atDigitalsteuer

Schlussfolgerung

• Besteuerungsversuche anhand traditioneller

Steuerrechtssysteme (Ansässigkeits-/Quellenprinzip)

scheitern

– Die Verlagerung von Besteuerungsrechten in den

Marktstaat („Bestimmungsland“) erfordert im

innerstaatlichen und im DBA-Recht neue

Tatbestandsmerkmale (Liefergewinnbesteuerung?)

– Bewertung der Wertschöpfung, die

Nutzer/Konsumenten generieren

• „Dealing at arm‘s length“ und AOA sind also Maßstab

grenzüberschreitender Gewinnabgrenzung ungeeignet

• „Profit-Split“/Formelzerlegung gewinnt an Boden

(Welche BMGrdl, welche Zerlegungsfaktoren?)

41

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atDigitalsteuer

Schlussfolgerung

• Eine Lösung auf EU-Ebene ist nicht ausreichend

• Eine Digitalsteuer kann nur ein Zwischenschritt sein

• Nationales und DBA-Recht muss angepasst werden

– Neues MLI?

– „Direkte Methoden“ der BS-Ergebnisabgrenzung ungeeignet

– Globaler „Profit-Split“

• Der Endbericht des OECD Inclusive Framework

on BEPS (Ende 2020) ist mit Spannung zu erwarten

42

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atICON Wirtschaftstreuhand GmbH

Danke dafür,

dass Sie mir zugehört haben

Prof. Dr. Stefan Bendlinger

ICON Wirtschaftstreuhand GmbH

4020 Linz, Stahlstraße 14

stefan.bendlinger@icon.at

Tel. +43/732/69412-9274, Fax +43732/6980-9279

Mobil +43/664 144 89 88

©ICON Wirtschaftstreuhand GmbH, Stahlstraße 14, 4020 Linz, Austria | icon.atSie können auch lesen