Herzlich Willkommen Klienteninformationsabend - zum www.alpenadria-wp.at

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Herzlich Willkommen

zum

Klienteninformationsabend

11.11.2019

www.alpenadria-wp.at

Geschäftsleitung

DDr. Ulrich Kraßnig, LL.M.

Strategische und wissenschaftliche Leitung und Betreuung

Mag. Monika Bürger-Hon

Operative Leitung Steuerberatung Mag. Dr. Leopold Kraßnig

Senior Partner

Mag. Michael Scheidenberger

Operative Leitung Steuerberatung

MMag. Simon Horst Preschern

Operative Leitung Wirtschaftsprüfung

2

Agenda

Steuerliche Optimierungs-

1 möglichkeiten zum Jahresende

Mag. Michael Scheidenberger

e-Zustellung, PKW &

Neuerungen in der 2

Umsatzsteuer 2020

Mag. Monika Bürger-Hon

3 Aktuelle Themen aus der

Lohnverrechnung

Marco Leininger

Fraud in Klein- und 4

Mittelunternehmen

MMag. Simon Horst Preschern

4

3

Steuer

Steuerliche Optimierungsmöglichkeiten zum

Jahresende

Mag. Michael Scheidenberger

4

Steuerliche Optimierungsmöglichkeiten zum

Jahresende

Ausnutzung Gewinnfreibetrag

Allokation der Steuerlast durch Nutzung des Zufluss-Abfluss-Prinzips (nur bei

Einnahmen-Ausgaben-Rechnern)

Investitionen in Betriebsvermögen

Wertpapierdeckung Pensionsrückstellungen

Forschungsprämie

Herstellung einer Unternehmensgruppe

5

Steuerliche Optimierungsmöglichkeiten zum

Jahresende

Erhöhung der GWG Grenze

Spenden

Arbeitnehmerveranlagung für das Jahr 2014 nur mehr bis Ende 2019 möglich

Sonderausgaben

Familienbonus Plus

Schlussbeleg Registrierkasse

6

Steuer

e-Zustellung, PKW & Neuerungen in der

Umsatzsteuer 2020

Mag. Monika Bürger-Hon

7e-Zustellung für Unternehmen neu ab 2020

ab 01.01.2020 gilt für Unternehmen die Verpflichtung, elektronische

Zustellungen von Behörden entgegenzunehmen

Begriff Unternehmer ist weit gefasst und umfasst neben Personen mit

betrieblichen Einkünften (Gewerbebetrieb, Selbständige Arbeit, Land- und

Forstwirte) auch Personen mit Einkünften aus Vermietung und Verpachtung

Ausgenommen sind nur:

Kleinunternehmer iSd UStG (Umsatz < 30.000 EUR netto bzw. < 35.000 EUR

netto ab 01.01.2020)

Unternehmen, die nicht über die erforderlichen technischen Voraussetzungen

(Hardware, Internetanschluss) im Unternehmen verfügen

8e-Zustellung für Unternehmen neu ab 2020

Wie erfolgt die elektronische Zustellung?

Behördliche Schriftstücke werden in die Anwendung „Mein Postkorb“ beim

Unternehmensserviceportal (USP) zugestellt

Mitteilung des Posteinganges an die hinterlegte Mail-Adresse

Mit der Zustellung in „Mein Postkorb“ beginnt der Fristenlauf für Beantwortung,

Zahlungen, Beschwerden ...

Optionales Upgrade möglich: RSa oder Rsb-Briefe können auch in den Postkorb

zugestellt werden

„Mein Postkorb“ dient ausschließlich zum Empfangen von Schriftstücken, ein

Beantworten ... ist darüber nicht möglich

9e-Zustellung für Unternehmen neu ab 2020

Notwendige Schritte:

Registrierung unter www.usp.gv.at notwendig

dazu Handysignatur notwendig

Handysignatur kann u.a. über FinanzOnline, über OnlineBanking-Systeme, über Post.at

oder persönlich in einer Registrierungsstelle oder einem Finanzamt aktiviert werden

weitere Infos zur Handysignatur unter: www.handy-signatur.at

Freischalten der Anwendung „Mein Postkorb“ im USP

Hinterlegen einer E-Mail-Adresse im USP

Optional: zusätzliche Registrierung bei einem Zustelldienst zum Empfang von RSa

oder RSb-Briefen (z.B. Österreichische Post AG, meinbrief.zustellung.gv.at ...)

10e-Zustellung für Unternehmen neu ab 2020

Weitere Informationen finden Sie u.a. unter:

https://www.digitales.oesterreich.gv.at/elektronische-zustellung1

https://www.usp.gv.at/Portal.Node/usp/public/content/laufender_betrieb/274695.html

https://www.wko.at/service/wirtschaftsrecht-gewerberecht/elektronische-

zustellung.html

11PKW - Elektrofahrzeuge

Elektrofahrzeuge :

CO2-Emissionswert von 0 g/km

ausschließlich elektrischer oder elektrohydraulischer Antrieb

PKW und Kombi

ab 1.1.2020 auch E-Krafträder und E-Bikes, wie z.B. E-Mofas, E-Motorräder, Quads,

E-Fahrräder, Selbstbalance-Roller

12PKW - Elektrofahrzeuge - Vorsteuerabzug

Vorsteuerabzug für unternehmerisch genutzte e-Fahrzeuge möglich

für E-PKWs und ab 2020 auch für E-Krafträder und E-Bikes möglich

für Anschaffungskosten, Leasingraten und laufende Kosten

Höhe des Vorsteuerabzuges:

Anschaffungskosten brutto* Vorsteuerabzug in %

bis EUR 40.000 100 %

zwischen EUR 40.000 und EUR 80.000 100% für die ersten EUR 40.000,-,

anteilig für den Betrag zwischen TEUR

40 und TEUR 80

über EUR 80.000 0%

* bei Gebrauchtfahrzeugen ist vom Neupreis zum Zeitpunkte der Erstzulassung auszugehen (außer über 60 Monate alt)

13PKW- Elektrofahrzeuge – NoVA, Sachbezug,

Förderung

keine NoVA

NoVA wird ausschließlich nach dem CO2-Ausstoß berechnet

kein Sachbezug für Privatnutzung

nur für Fahrzeuge mit CO2-Ausstoß von 0 g/km

nicht für Hybridfahrzeuge

Förderungen

für Kauf von Elektro-Fahrzeugen für Unternehmer und Private

für Auf- und Ausbau von öffentlich zugänglicher E-Ladeinfrastruktur

Infos zu Förderungen z.B. unter

https://www.oesterreich.gv.at/themen/bauen_wohnen_und_umwelt/elektroautos_und_e_

mobilitaet/Seite.4320020.html

14PKW - Sachbezug

für Privatnutzung von Dienstgeberfahrzeugen

1,5 % bzw. 2,0 % von Anschaffungskosten (max. EUR 48.000)

Reduktion auf halben Sachbezug (0,75 % bzw. 1,0 %) bei nachweislicher

Privatnutzung von weniger als 500 km monatlich im Jahresdurchschnitt

zum Nachweis Fahrtenbuch notwendig!

zum Nachweis der betrieblichen Nutzung / Privatnutzung

auch für „Poolautos“

15PKW – Sachbezug – CO2-Grenzwerte

Höhe des Sachbezuges

abhängig vom CO2-Ausstoß

es gelten die CO2-Grenzen der erstmaligen Zulassung des Fahrzeuges

Grenzwert für reduzierten Sachbezug von 1,5 %:

Erstmalige Zulassung CO2-Grenzwert

2016 und davor 130 g CO2/km

2017 127 g CO2/km

2018 124 g CO2/km

2019 121 g CO2/km

2020 141 g CO2/km / 118 g CO2/km *

* Achtung: Umstellung des Abgasmessverfahrens auf strengeren WLTP-Zyklus

16Neuerungen in der Umsatzsteuer 2020 -

Kleinunternehmerregelung

Erhöhung der Kleinunternehmergrenze von bisher EUR 30.000 auf EUR 35.000

Grenze von EUR 35.000 ist ein Nettobetrag

einmaliges Überschreiten der Grenze um nicht mehr als 15 % innerhalb von 5

Kalenderjahren ist unbeachtlich

Konsequenzen:

automatisch USt-befreit

kein USt-Ausweis in Rechnungen

kein Vorsteuerabzug

Verzicht auf Steuerbefreiung als Kleinunternehmer:

Bindungswirkung für 5 Jahre

Widerruf nur bis 31.01. möglich

17Neuerungen in der Umsatzsteuer 2020 -

Innergemeinschaftliche Lieferungen

zusätzliche Voraussetzungen für die Steuerfreiheit von innergemeinschaftlichen

Lieferungen

materiellrechtliche Voraussetzungen für steuerfreie ig. Lieferung:

ein Unternehmer liefert einen Gegenstand in das übrige Gemeinschaftsgebiet

der Abnehmer ist ein Unternehmer

der Erwerb ist beim Abnehmer in einem anderen Mitgliedstaat steuerbar

dem liefernden Unternehmer wurde die UID des Empfängers mitgeteilt

NEU 2020!

der Unternehmer ist seiner Verpflichtung zur Abgabe einer Zusammenfassenden

Meldung (ZM) ordnungsgemäß und fristgerecht nachgekommen

18Lohnverrechnung

Aktuelle Themen aus der Lohnverrechnung

Marco Leininger

19KV-Handel-Gehaltsschema NEU

Überblick

Altes System:

8 Gehaltstabellen

6 Beschäftigungsgruppen

2 Gehaltsgebiete

18 Berufsjahre mit 9 Stufen

Neues System:

1 Gehaltstabelle für ganz Österreich (gilt für alle Branchen)

8 Beschäftigungsgruppen (A bis H: Großteil fällt in C bis F)

15 Berufsjahre mit 5 Stufen (jede Stufe „dauert“ 3 Jahre)

20 Siehe Kurzböck Angestellte im Handel - NEU, 2019 (leicht modifiziert)Umstiegsstichtag

Wann kann man umsteigen:

Seit 01. Dezember 2017 ist der Umstieg jederzeit zu einem

Monatsersten möglich.

Wann MUSS spätestens umgestiegen werden?

Spätestens per 1. Dezember 2021 ist der Umstieg jedenfalls

verpflichtend notwendig.

(Altes und neues Recht können nicht parallel im Betrieb existieren)

21 Siehe Kurzböck Angestellte im Handel - NEU, 2019 (leicht modifiziert)Checkliste für den Umstieg

Die erforderlichen Schritte Bis wann?

In Betrieben ohne Betriebsrat –>

Schriftliche Information über den geplanten spätestens drei Monate vor dem Stichtag

Umstieg(stich)tag an alle Angestellten

Kontrolle der alten Einstufung und Überleitung ausreichend Zeit einplanen – bedenke

in das neue Schema Umstiegsdienstzettel

Erstellung und Aushändigung der spätestens vier Wochen vor dem

Umstiegsdienstzettel Umstiegsstichtag

Einplanung von ausreichenden Zeit- und

sowohl vor und nach dem Stichtag

Personalressourcen, um Rückfragen seitens

(mind. fünf Monate vor Umstieg)

der von der Umstellung betroffenen

Arbeitnehmer/innen zu behandeln

22 Siehe Kurzböck Angestellte im Handel - NEU, 2019 (leicht modifiziert)Wann sollte der Umstieg erfolgen – was spricht

dafür?

Vereinheitlichung der Gehaltstabellen

Max. Anrechnung von 7 bzw. 8 Vordienstzeitenjahren (Neueintritte)

Sind in absehbarer Zeit zahlreiche Neueinstellungen geplant, so kann ein

„Umstieg“ vor den Neueintritten aus Sicht des Unternehmens dann von

Vorteil sein, wenn man ArbeitnehmerInnen (Angestellte) mit vielen

Berufsjahren beschäftigen möchte. Grund dafür ist, dass es im „neuen

System“ weitaus weniger Vorrückungen gibt UND dass die Anrechnung von

Vordienstzeiten im „neuen System“ von beschränkter(er) Natur ist (wirkt sich

ganz besonders bei „Kassen-Angestellten“ mit hoher Zahl von Berufsjahren

aus).

23 Siehe Kurzböck Angestellte im Handel - NEU, 2019 (leicht modifiziert)Beispiel – Kassenangestellte (2019)

Einstufung Gehaltstafel ALT

BG 3/18 Jahre (volle Anrechnung aller Angestelltenjahre)

KV-Mindestgehalt beträgt EUR Brutto 2.370,-

Einstufung Gehaltstafel NEU

Grundsätzlich in BG C (Anrechnung individueller doch max. 7 bzw. 8

Jahre!)

KV-Mindestgehalt beträgt EUR Brutto 1.866,-

24 Siehe Kurzböck Angestellte im Handel - NEU, 2019 (leicht modifiziert)Vorzeitiger Umstieg

Sofern künftig keine geplante umfangreiche Neueinstellungswelle

bevorsteht, wird es wohl am besten sein, den Umstieg im Jahr 2021

zwischen Frühling und dem „Zwangsübertrittsstichtag“ (1.12.2021)

vorzunehmen bzw. nach individuellen Kriterien bereits im Jahr 2020.

25 Siehe Kurzböck Angestellte im Handel - NEU, 2019 (leicht modifiziert)Betriebsveranstaltungen/Betriebsausflug

Maximal EUR 365,- / Kalenderjahr abgabenfrei

Sachzuwendungen/Geschenke im Zuge dieser Veranstaltungen bis max.

EUR 186,- abgabenfrei (z.B.: Autobahnvignette, Gutscheine, etc. - nicht in

Bargeld einlösbar)

Betriebsfeier keine Voraussetzung für die Sachzuwendung

Sachzuwendung darf keine individuelle Vergütung darstellen

26Essensmarken

EUR 4,40 / pro ARBEITSTAG abgabenfrei (KEIN Bargeld)

Freiwillige!! Leistung – kein Anspruch des DN aufgrund Kollektivvertrag

Keine freiwillige Leistung während Urlaub oder Krankenstand

Arbeitsplatznahe Gaststätten (Richtschnur 15min +/-) mit Vollmenü

Vertragliche Vereinbarung zwischen DG und Gaststättenbetreiber

Spezialregelung bei Kombination einer Dienstreise und Essensmarke

27Essensmarken

EUR 1,10 / pro Arbeitstag abgabenfrei (KEIN Bargeld)

wenn Voraussetzungen – vorherige Folie – nicht zutreffen

Einlösbar bei z.B.: Sodexo, Bäckerei, Spar, Hofer, etc.

28Arbeitszeitgrenzen

Höchstarbeitszeit 12h/Tag und 60h/Woche seit 01.09.2018

Grenze: max. 48h/Woche im Durchschnitt von 17/26/52 Wochen

Grundloses Ablehnungsrecht des DN nur für Stunden >10h/Tag bzw.

>50h/Woche

Vergütungswahlrecht des DN–Zahlung in Geld oder ZA (inkl. Zuschlag)

Sanktionen: Verwaltungsstrafen bis EUR 3.600,-

29Aufzeichnungspflicht

Grundsätzlich sind Beginn/Ende sowie Ruhepausen zu dokumentieren

Aufzeichnungspflicht trifft grundsätzlich den DG

Auch bei Übertragung an den DN trifft den DG die Kontrollpflicht

30Sanktionen

Für Nichtübermittlung der Lohnunterlagen nach Aufforderung – binnen

2 Werktagen beträgt der Strafrahmen: EUR 500,- bis 10.000,- pro DN

Für Verweigerung der Einsichtnahme, Vereitelung der Kontrolle beträgt

der Strafrahmen: EUR 1.000,- bis 20.000,- pro DN

Vorenthalt von Entgelt (z.B. Ü-Std., Zulagen, Anwendung falsches

Arbeitszeitmodell) Strafrahmen bis 50.000,- pro DN

31Wirtschaftsprüfung

Fraud in Klein- und Mittelunternehmen

Ihr Schutz vor Wirtschaftskriminalität

MMag. Simon Horst Preschern

32Wer verursacht Fraud?

Es gibt 4%

5%

Untersuchungen Management

welche bestätigen, 6%

dass rund 37% aller Mitarbeiter

Unternehmen Opfer

von Fraud Organisiertes

(Wirtschaftskriminalitä Verbrechen

55%

t) werden. 30% Kunden

Lieferanten

33Was ist Fraud?

Fraud = Betrug, Täuschung, Fälschung, Schwindel, Unterschlagung…

Sammelbegriff für verschiedene Arten von Wirtschaftskriminalität

Manipulation des Rechnungswesen

Daten aus dem Rechnungswesen werden bewusst manipuliert, Umsätze

werden bewusst falsch dargestellt, Bilanzpositionen bewusst falsch

bewertet

Ziel = Die Organisation besser darzustellen als sie ist

Vermögensschädigung

Das Vermögen der Organisation wird geschädigt

Ziel = Sich selbst auf Kosten der Gesellschaft zu bereichern

34Wer verursacht Fraud?

Geschlecht: Tendenz zeigt ein Überwiegen bei Männern

Alter: im mittleren Alter

Ausbildung: Grundsätzlich keine Auswirkung auf Häufigkeit, jedoch

mit steigender Ausbildung steigt der verursachte Schaden

Kriminelle Vorgeschichte: Gibt es so gut wie nie

Jahre in der Firma: Je länger in der Firma um so größer der Schaden

Abteilung: Finanzen, Verkauf, Kundenbetreuung, Einkauf

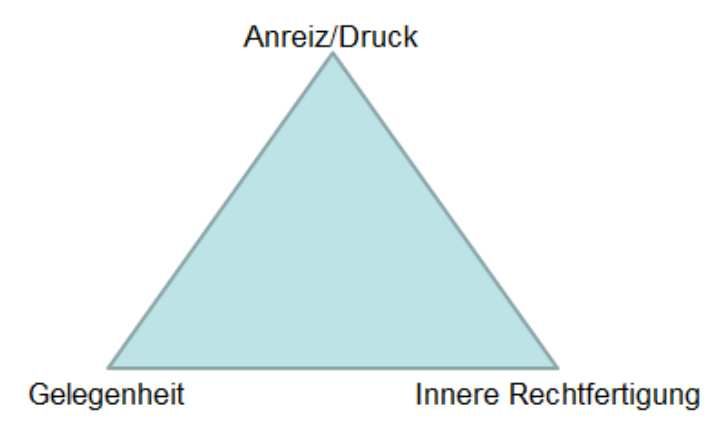

35Das „Fraud Triangle“

- Finanzielle Notlage

- Branchendruck/Wettbewerbsdruck

- Insolvenzrisiko

- Managementziele/Rentabilitätserwartungen

„Gelegenheit macht Diebe“

- Leicht manipulierbare Geschäftsfälle

(nahestehende Personen)

- Mangelnde Überwachung

- Schwaches internes Kontrollsystem (IKS) - Persönliche Einstellung

4 Augen-Prinzip, Funktionstrennung

- Oft geringer Bezug zu den Geschädigten

- „Ich hab mir das verdient“

36Moralische

Rechtfertigung/Entscheidungsfindung

Beispiel:

Ein Virus, welches 600 Menschen töten wird, bricht aus. Sie leiten eine Abteilung,

welche zwei Programme ausgearbeitet hat um dem Virus zu begegnen. Sie

können sich nur für eines entscheiden.

Programm A: Bei Umsetzung werden 200 Menschen gerettet.

Programm B: 1/3 Wahrscheinlichkeit, dass 600 Menschen gerettet werden,

2/3 Wahrscheinlichkeit, dass alle 600 Menschen sterben.

37Moralische

Rechtfertigung/Entscheidungsfindung

Anders gesagt:

Programm A: 400 Menschen werden mit Sicherheit sterben.

Programm B: Mit 1/3 Wahrscheinlichkeit können Sie allen 600 Menschen das

Leben retten und mit 2/3 Wahrscheinlichkeit werden alle sterben.

38Fraud-Fälle aus der Praxis

Stornierung von Eintrittskarten, obwohl der Besucher die

Veranstaltung besucht hat. Geld wurde in die „eigene Tasche“

ausbezahlt.

Manipulation Auftragsvergabe (Einkauf) mit „Kick-back“ Zahlungen

im privaten Bereich zu Lasten der Unternehmung.

Erstellen von Scheinrechnungen, Manipulation von Stammdaten

Kontoverbindung, Überweisung auf das eigene Konto

Problemanalyse -> Gelegenheit war gegeben:

Keine Funktionstrennung, keine systemseitige Absicherung,

kein 4 Augen-Prinzip

39Wie kann der Wirtschaftsprüfer helfen?

Gelegenheit verhindern:

Beratung im Zusammenhang mit einem angemessenen Internen

Kontrollsystem (IKS) – Einführung, Verbesserung

Prüfung und Identifikation von Schwächen in einem bestehenden IKS

Erstellen von Prozesshandbüchern

Schulung der Mitarbeiter (Risikoerkennung, Risikobewusstsein,

Prozesstreue)

Fraud-Untersuchung bei Verdachtsfällen

Schadenfeststellung, Gutachtenerstellung bei Rechtsstreitigkeiten

40Leistungsspektrum des Wirtschaftsprüfers

Jahresabschlussprüfung (freiwillig/gesetzlich)

Gebarungsprüfung

Prüfung und Beratung iZm dem Internen Kontrollsystem

Prüfung und Beratung iZm Risikomanagementsystem

Diverse Prüfungs- und Bestätigungsleistung iZm mit Finanzierung/

Börsengang/Umgründung/Förderung

Betriebswirtschaftliche Beratung – insbesondere in Krisenzeiten oft

gefragt (Sanierungsmaßnahmen/Fortbestandsprognose/Planrechnung)

Fraud-/Betrugsuntersuchungen

Und vieles mehr…

41Die Berechnung der Einkommenssteuer ist für einen

Mathematiker zu schwierig, dazu muss man Philosoph sein.

- Albert EinsteinVielen Dank

für die

Aufmerksamkeit!

Mail: office@alpenadria-wp.at

Tel: 0463/592500

Die Präsentationsunterlage steht für Sie auf

unserer Homepage zum Download bereit:

www.alpenadria-wp.atSie können auch lesen