BIONTECH, CUREVAC, JINKOSOLAR, NORDEX, MORPHOSYS, SYNLAB, MODERNA: MARKTBERICHT THEMENDEPOT ZUKUNFTSTECHNOLOGIEN

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BioNTech, CureVac, JinkoSolar, Nordex, Morphosys, SYNLAB, Moderna: Marktbericht Themendepot Zukunftstechnologien Update zum Themendepot Zukunftstechnologien 02.05.2021 - Teil 1 In der zurückliegenden Woche setzten sich die seit 19.04. sichtbaren Erscheinungen einer vorübergehenden Erlahmung des Aufwärtstrends im MSCI World (Euro)-Index fort, so dass dieser moderat um - 0,2 % nachgab. Die zuletzt erneut gestiegene Anlegerzurückhaltung, die internationalen Aktienmärkte auf weitere Rekordniveaus zu befördern (was sich aktuell besonders an den asiatischen Aktienmärkten in einer anhaltenden Kursschwäche ausdrückt), ist angesichts eines aktuellen, auf 12 Monate vorausgeschätzten KGVs (04/2022e) des MSCI WORLD (Euro)-Indexes von rd. 20,6 in unseren Augen vollauf nachvollziehbar, weist dieses KGV doch aktuell weiterhin den höchsten Stand seit Anfang 2002 auf. Vor allem stellt die weiterhin vor allem aus Asien (sowohl auf der Produktions- wie Absatzseite) herrührende und zuletzt kaum entschärfte globale Verfügbarkeitsverknappung von Halbleitern eine anhaltende Belastung sowohl für die meisten Produzenten wie auch Anwender von Halbleitern jeglichen Sektors dar. Vor dem Hintergrund der seit über einem Jahr extrem stark technologiegetriebenen Rallye der Aktienmärkte (und selbst auch z.B. den hochzyklischen Automobilsektor und weitere Industrietechnologiefelder betreffend) setzt dies die internationalen Aktienbörsen aktuell klar erkennbar einer zunehmenden Bewährungsprobe aus, die natürlich derzeit erst einmal die direkt exponiertesten Technologieindizes wie z.B. den NASDAQ 100, den Hang Seng- oder auch den Nikkei 225-Index am stärksten tangiert, im Falle einer weiter ausbleibenden Entspannung dieser Halbleiter-Angebotsverknappung aber in den nächsten Wochen und Monaten natürlich noch weitere Kreise mittels Einleitung einer breitflächigeren Aktienmarktabschwächung ziehen könnte. Im Umfeld dieser derzeit ohne Frage zwei schwergewichtigsten fundamental- und bewertungstechnischen Aspekte, die eine Fortsetzung der Aktienmarktrallye kurzfristig gefährden könnten, wurde in der letzten Woche daher völlig ausgeblendet, dass sich die Berichtsperioden der Unternehmen in den USA und Europa zum 1. Quartal 2021 auch weiterhin sehr erfreulich gestalten. 06.11.2021 08:48:37 - © EMH News AG - https://www.ntg24.de/Update-Themendepot-Zukunftstechnologien-Teil-1-04052021-Strategiedepot Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

So stellte sich in den USA in der letzten Woche sogar noch eine weitere Verbesserung der zuvor schon exzellenten verlaufenden Quartalsberichtsperiode ein, nachdem nun bereits 60 % aller S & P 500- Konzerne ihre Zahlen vorgelegt haben. Denn bislang konnten nun schon 78 % dieser Gesellschaften die Umsatzerwartungen der Analysten schlagen (Vorwoche noch 77 %), während sogar in 86 % aller Fälle deren Nettogewinnprognosen überboten wurden (Vorwoche noch 84 %). Hiermit einhergehend schnellte in der letzten Woche auch die für das 1. Quartal zu antizipierende Nettogewinnsteigerungsprojektion für den S&P 500-Index gewaltig nach oben, und zwar auf einen Schlag von (bereits stolzen) + 33,8 % auf mittlerweile nicht weniger als + 45,8 % gegenüber dem Vorjahr! Sollte sich diese Projektion letzten Endes bewahrheiten, wäre dies damit der stärkste quartalsweise Reingewinnanstieg seit dem 1. Quartal 2010 (damals + 55,4 % gegenüber dem von der Weltfinanzkrise restlos verhagelten 1. Quartal 2009). Unter den europäischen STOXX 600-Konzernen hatten dagegen bis einschließlich 26.04. nun 64 ihre Umsatz- sowie 54 zugleich ihre Nettogewinnergebnisse vorgelegt. 65 % von ihnen konnten dabei bislang die Umsatzerwartungen der Analysten schlagen, sogar 69 % deren Nettogewinnschätzungen. Für europäische Verhältnisse, deren Prognoseüberbietungen angesichts schwieriger kalkulierbarer Konjunktur- und Währungseinflüsse sowie generell geringerer Gewinnmargen traditionell hinter den Ergebnispublikationen den USA zurückbleiben, stellt dies ebenfalls im historischen Vergleich hervorragende Werte dar. Diese noch höhere Konjunkturabhängigkeit europäischer vs. US-amerikanischer Unternehmensgewinnentwicklungen äußerste sich jedoch per 26.04. auf der anderen Seite gleichzeitig darin, dass bei hypothetischer Fortschreibung der bisherigen Zahlenvorlage auf die restlichen Stoxx 600-Unternehmen der Gesamtindex im 1. Quartal 2021 letzten Endes sogar ein noch weitaus gewaltigeres Nettogewinnwachstum gegenüber Vorjahr aufweisen würde, und zwar um + 71,3 %, was damit deutlich über das Gewinnwachstum der S&P 500-Konzerne hinausgehen würde. Entgegen dieser insgesamt exzellenten Unternehmensberichte und auch im Vergleich zu den Vorwochen hielt sich die Vorlage weiterer besonders positiver Konjunkturdaten dagegen in der letzten Woche in etwas engeren Grenzen. So stiegen in Japan im März die Industrieproduktion um + 4,0 % und die Einzelhandelsumsätze um + 5,2 % gegenüber dem Vorjahr jeweils überraschend stark an. Diesem positiven Trend gerade der Einzelhandelszahlen schlossen sich anschließend auch ebenso gute, entsprechende Verkaufsdaten für den März z.B. in Schweden, Irland, den Niederlanden, der Schweiz oder Kanada an. Der positivste Bericht für die gesamte Eurozone bestand dagegen darin, dass der zum Ende jedes laufenden Monats von der EU-Kommission veröffentlichte Wirtschaftsstimmungsindikator für den April nach noch 101,0 im Vormonat nun einen Wert von 110,3 erreichte (Konsensschätzung: 102,2). Der relevanteste positiv überraschende Konjunkturindikator der USA lag in der letzten Woche in der Publikation des für den gesamten Mittleren Westen des Landes kalkulierten Chicago- Einkaufsmanager-Indexes für April, der mit 72,1 sogar den höchsten Stand seit Dezember 1983 erreichte (Analystenkonsens: nur 65,3, Vormonat: 66,3). 06.11.2021 08:48:37 - © EMH News AG - https://www.ntg24.de/Update-Themendepot-Zukunftstechnologien-Teil-1-04052021-Strategiedepot Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

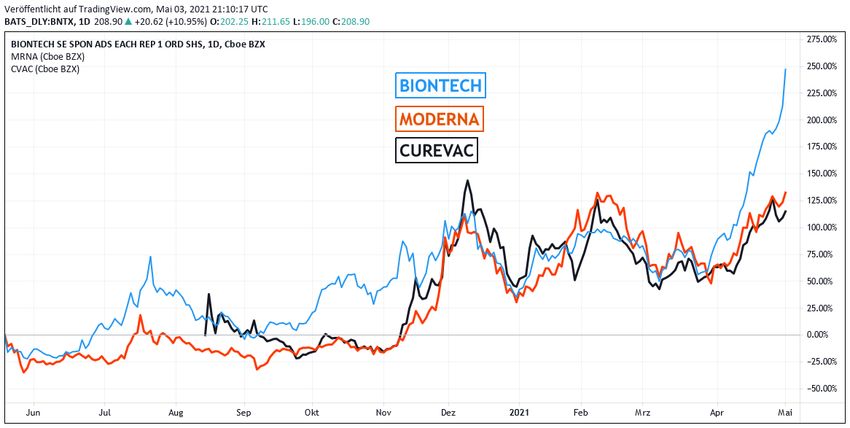

Chart: MSCI WORLD (Euro)-Index seit Mitte 2015, logarithmisch skaliert Unter internationalen Aktien-Einzeltiteln profitierten in der letzten Woche im Umfeld der tendenziellen Gesamtmarktschwäche insbesondere erneut Aktien der weltführenden Corona-Impfstoffhersteller davon, dass im Zuge zunehmend neuer Virus-Mutationserscheinungen (so vor allem die jüngste, bislang aggressivste Doppelmutations-Variante in Indien) praktisch alle weltführenden Staaten ihr Impfungstempo mittlerweile zunehmend verstärken und ihre Impfstoff-Bestellmengen entsprechend immer mehr in die Höhe schrauben bzw. bereits jetzt entsprechende Kontraktverlängerungen bis mindestens in 2023 hinein anstreben. Allen voran schoss daher die Aktie des weltweit ersten zugelassenen und dank seiner Produktions- und Distributionspartnerschaft mit PFIZER (US7170811035) mittlerweile ohne Frage am weitest verbreiteten und anerkanntesten Corona-Impfstoffproduzenten BIONTECH (US09075V1026) in der letzten Woche um + 6 % nach oben, während die Aktie des unmittelbar hierauf folgenden schärfsten Konkurrenten MODERNA (US60770K1079) nur um + 1 % zulegte, ebenso wie auch der Titel von CUREVAC (NL0015436031), dessen internationale Vakzin-Zulassung trotz aller medizinischer Dringlichkeit jedoch kaum vor Ende Juni zu erwarten sein dürfte. 06.11.2021 08:48:37 - © EMH News AG - https://www.ntg24.de/Update-Themendepot-Zukunftstechnologien-Teil-1-04052021-Strategiedepot Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

BIONTECH, MODERNA und CUREVAC weiter im Aufwind Die wesentlichste Nachricht die der Aktie von BIONTECH dabei zu einem deutlich stärkeren Auftrieb als bei ihren Konkurrenten verhalf, bestand dabei in der letzten Woche darin, dass der Mainzer Konzern zusammen mit Pfizer in der letzten April-Woche in den USA aufgrund äußerst positiver weiterer Studiendaten nun auch den Zulassungsantrag für sein Vakzin „Comirnaty“ zur Verabreichung an 12-15jährige Jugendliche gestellt hat und dieser Schritt nun auch unmittelbar für die EU bevorsteht. In beiden Regionen ist BioNTech sehr zuversichtlich, die entsprechenden Zulassungsgenehmigungen der FDA bzw. EMA bis spätestens zum Juli zu erhalten und anschließend auch sofort mit den entsprechenden Impfungen für Jugendliche dieses Alters starten zu können. Außerdem laufen aktuell weitere internationale Studienreihen für die Impfstoffgabe auch an Kinder von 5 – 12 Jahren, die nach Angaben von BioNtech bislang ebenfalls einen sehr positiven Verlauf nehmen, und weshalb BioNTech nach einer weiteren Zulassungsantragsstellung für Kinder dieses Alters ab ca. Juli ebenfalls stark davon ausgeht, ab ca. September international ebenfalls 5 – 12jährige Kinder mit ihrem Vakzin impfen zu können. Dem gegenüber profitierte die Aktie von MODERNA vergleichsweise weniger von der letztwöchigen Nachricht, ein bereits ursprünglich im Juli 2020 geschlossenes Lieferabkommen mit der US-Regierung sei nun von rd. 1,0 Mrd. USD auf 1,25 Mrd. USD ausgeweitet worden, und dass man mit Hilfe seines Schweizer Produktions- und Logistikpartners LONZA (CH0013841017) sowie neuester vereinbarter USA-Produktionsunterstützung auch durch SANOFI (FR0000120578) sein ursprünglich für 2022 angepeiltes Produktions- und Auslieferungsziel von ca. 1,4 Mrd. Impfdosen nun auf ca. 3,0 Mrd. Impfdosen mehr als verdoppele. Allerdings ließen auch BioNTech und Pfizer in den letzten Tagen durchblicken, wohl selbst noch in 2021 bereits insgesamt rd. 2,5 Mrd. Impfdosen produzieren zu wollen, was zusätzlich zum allein schon mit der EU nun neu geschlossenen Vertrags von 1,8 Mrd. Impfdosenlieferungen bis 2023 mit höchster Wahrscheinlichkeit mit sich bringen dürfte, dass zumindest die verfügbaren Produktions- und Auslieferungskapazitäten von BioNtech / Pfizer ab 2022 noch deutlich über das Maß von Moderna / Lonza / Sanofi, d.h. über 3 Mrd. Dosen jährlich, hinausgehen dürften. Hiermit erklären wir uns auch, warum die Aktie von Moderna in der letzten Woche nicht mit einem stärkeren Kursaufschlag auf ihre deutlich nach oben geschraubten Produktions- und Auslieferungspläne reagiert hat. Dem letztwöchigen Aktienkursanstieg von CUREVAC um + 1 % lagen dagegen keine fundamental neuen Unternehmensmeldungen zugrunde. 06.11.2021 08:48:37 - © EMH News AG - https://www.ntg24.de/Update-Themendepot-Zukunftstechnologien-Teil-1-04052021-Strategiedepot Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

Chart: BIONTECH, MODERNA und CUREVAC im Vergleich (jeweils in US-Dollar) MORPHOSYS und SYNLAB im Fokus des deutschen Gesundheitsaktien- Sektors Darüber hinaus standen in der letzten Woche zwei weitere stark performende Aktien des Sektors biotechnologischer bzw. -medizinischer Forschungs- und Testungsverfahren am deutschen Aktienmarkt im Fokus des Anlagerinteresses: MORPHOSYS (DE0006632003), die um + 4 % zulegen konnte, und SYNLAB (DE000A2TSL71), die am 30.04. an der Deutschen Börse mit einem Tagesplus von rd. + 7 % gegenüber dem Emissionspreis von 18 Euro je Aktie ein gelungenes Börsendebut feierten, nachdem allerdings dieser Einführungspreis am absolut untersten Ende der zuvor auf 18 - 23 Euro festgelegten Bookbuilding- Spanne herauskam. Die Aktie von MORPHOSYS, einem 1992 gegründeten und in Planegg bei München weltführenden Spezialisten in der sowohl partnerschaftlichen wie eigenständigen biotechnologischen Erforschung und Entwicklung von vielfältigster Antikörper-Strukturen vor allem für die Therapiegebiete Krebs, rheumatoide Erkrankungen und Infektionskrankheiten mit besten Kooperationsbeziehungen z.B. zu Bayer, Boehringer Ingelheim, Novartis, Roche, Pfizer und Merck & Co., legte ohne neue 06.11.2021 08:48:37 - © EMH News AG - https://www.ntg24.de/Update-Themendepot-Zukunftstechnologien-Teil-1-04052021-Strategiedepot Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

Unternehmensmeldungen in Erwartung ihrer für den 06.05. datierten Publikation der Zahlen zum 1. Quartal 2021 zu. Die aufgrund des Sondereffekts von Antikörper-Entwicklungen gegen das Corona-Virus in 2020 kurzfristig bei einer Umsatzsteigerung um + 355 % in die Gewinnzone vorgestoßene Morphosys dürfte diesen positiven Effekt in 2021 nach weit mehrheitlicher Analystenskepsis jedoch nun wieder vollständig einbüßen und unter einer rd. - 42 %igen Umsatzeinbuße erneut klar in die Verlustzone zurückfallen, nachdem die weltweiten Erforschungen von Antikörper-Definitionen gegen das Covid 19-Virus als elementare Basis für jede Covid 19-Vakzin-Entwicklung oder -Modifikation als „erstes Glied“ dieser Entwicklungskette nun zunächst in ihrem wesentlichsten Teil abgeschlossen sein und daher derartige weitere Forschungsprojekte von jetzt an nun wieder deutlich reduziert werden dürften. Die Analysten erwarten daher im Konsens nun schon für die kommende Quartalszahlenvorlage einen rd. 82 %igen Umsatzeinbruch bei Morphosys (= 45,6 Mio. Euro) gegenüber dem bereits boomenden 1. Quartal 2020 (= 251 Mio. Euro), verbunden mit einem schätzungsweisen Nettoverlust von rd. – 53 Mio. Euro, nachdem im vergleichbaren Vorjahresquartal noch ein Nettogewinn von + 196 Mio. Euro erzielt wurde. In diesem operativ künftig wieder klar eingetrübten Umfeld ist aus unserer Sicht trotz mühevoller Stabilisierungsversuche der Aktie seit Mitte März auch weiterhin kaum mit einem bevorstehenden Ausbruch aus ihrem gänzlich intakten Korrekturtrend zu rechnen, so dass wir auch selbst im künftigen Falle einer erneuten weiteren Aktienkursannäherung an das Crash-Tief vom März 2020 (= 65,25 Euro) von einer Versuchung strikt abraten, dann gegebenenfalls wieder einen spekulativen, antizyklischen Neueinstieg in die Aktie zu wagen. Chart: MORPHOSYS 06.11.2021 08:48:37 - © EMH News AG - https://www.ntg24.de/Update-Themendepot-Zukunftstechnologien-Teil-1-04052021-Strategiedepot Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

Der am 30.04. erfolgte Börsengang der 1998 gegründeten SYNLAB mit Sitz in München (Aktienmarktkapitalisierung auf aktueller Kursbasis von rd. 19,90 Euro rd. 4,5 Mrd. Euro) fand deshalb natürlich eine besondere Aufmerksamkeit der Anleger, da es sich bei ihrer Gesellschaft nach Angaben des Vorstands um seinen CEO Mathieu Floreani nach Umsatz (2020: 2,62 Mrd. Euro) und durchgeführten medizinischen Tests (weltweit rd. 500 Millionen jährlich durch 1600 Probensammelstellen und Auswertungen in über 450 Laboren) europaweit um den größten Anbieter von klinischen Labor- und medizinischen Diagnostikdienstleistungen handelt. Über nahezu den gesamten europäischen Kontinent hinaus ist Synlab jedoch weltweit auf insgesamt 4 Kontinenten in 36 Ländern vertreten, so entweder direkt oder über lokale Vertriebsorganisationen z.B. auch in den Vereinigten Arabischen Emiraten, Saudi-Arabien, Ägypten, Ghana, Marokko und vor allem in diversen Teilen Mittel- und Südamerikas, wie z.B. in Mexiko, Panama, Peru, Brasilien und Ecuador. Ferner ist Synlab jedoch nicht nur auf allen Gebieten der klassischen humanmedizinischen Diagnostik tätig (wie z.B. der Hämatologie, Serologie, Immunologie (= starker Ausbau im Zuge der Corona- Pandemie), Genetik, Pathologie, Zytologie, Endokrinologie und Nuklear- sowie Bildgebungsmedizin), sondern erbringt diese Testungsverfahren ebenso auch an den verbreitetsten Tierarten sowie für alle Umweltatmosphären. Ob es sich bei SYNLAB hiernach aktuell tatsächlich um den größten oder nur einen der größten medizindiagnostischen Dienstleister Europas handelt, lassen wir derzeit einmal dahingestellt, da die exakte Abgrenzung insbesondere zu den umsatz- und ausdehnungsmäßig insgesamt klar größeren börsennotierten Konkurrenten SIEMENS HEALTHINEERS (DE000SHL1006) und EUROFINS SCIENTIFIC (FR0014000MR3) aufgrund deren gänzlich fehlender gleichzeitiger 06.11.2021 08:48:37 - © EMH News AG - https://www.ntg24.de/Update-Themendepot-Zukunftstechnologien-Teil-1-04052021-Strategiedepot Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

Konzernumsatz- wie auch Testmengendifferenzierung sowohl nach dem Teilgebiet der „Medizinischen Diagnostik“ und dies dann auch noch separat für die alleinige Region „Europa“ untergliedert, kaum möglich ist. Ein klar anzuerkennender Fakt ist jedoch, dass inklusive der rd. 38 %igen, natürlich Corona-bedingten Konzernumsatzsteigerung in 2020 Synlab von 2015 bis 2020 seinen Konzernumsatz mehr als verdreifacht hat und dabei, sicher auch corona-begünstigt, nun im Gesamtjahr 2020 ebenfalls erstmals einen positiven Nettogewinn von + 258 Mio. Euro erzielt hat (Vorjahr 2019: - 110 Mio. Euro). Es bleibt daher nun abzuwarten, ob Synlab in den 2 Folgejahren bis Ende 2022 wegen seiner zurückliegenden klaren Corona-Begünstigung und dem erst in 2020 erfolgten Eintritt in die Gewinnzone operativ nun ein ähnliches Schicksal wie Morphosys hinsichtlich eines erneuten gänzlichen Rückfalls in die Verlustzone erleiden wird, oder - was wir jedoch als wesentlich plausibler und wahrscheinlicher einstufen - es Synlab in ihrer erheblich breiteren und stabileren medizindiagnostischen Gesamtpositionierung gelingen wird, ihren Nettogewinn bis Ende 2022 in ähnlicher Weise weiter auszubauen, wie dies die Analysten derzeit im Konsens auch der weiteren Nettogewinnentwicklung von SIEMENS HEALTHINEERS (Prognose: + 44 %) und EUROFINS SCIENTIFIC (Prognose: - 9 %) unterstellen. Da Eurofins Scientific, anders als Siemens Healthineers (Umsatzfokus mit 61 % auf direkter Herstellung von Medizin-, insbesondere bildgebenden Geräten / bei Synlab nur ein untergeordneter Bereich), jedoch noch wesentlich stärker im Bereich rein diagnostischer Verfahrensentwicklungen und Testungen tätig ist und damit in unseren Augen noch eher mit Synlab vergleichbar ist dürfte (Unterschied: Eurofins noch stärker in den weiteren Bereichen der Umwelt-, Nahrungsmittel- und Kosmetiktestungen tätig), denken wir, dass auch die Nettogewinnentwicklung von Synlab bis 2022 eher mit der von Eurofins korrespondieren dürfte und würden diese daher aktuell unter der Annahme deutlich rückläufiger Corona-Ergebnisbeiträge bis Ende 2022 auf nur rd. + 10 % veranschlagen. Sollte sich dies so bewahrheiten (wobei wir jedoch einräumen, dass eine konkrete Abschätzung derzeit unter den Aspekten der jüngsten Corona-Effekte bis 2022 nur extrem schwer möglich ist), so würde dies derzeit auf eine KGV (2022e)-Bewertung der Synlab-Aktie mit stolzen 95 hinauslaufen. Oder anders kalkuliert: Um auf ein gemessen an dem aktuellen Eurofins-KGV (2022e) von rd. 28 für das Wachstumsstadium von Synlab als fair anzusehendes vergleichbares KGV (2022e) von ungefähr rd. 40 zu kommen, müsste Synlab ihren Ende 2020 erzielten Nettogewinn von 0,19 EUR je Aktie in nur 2 Jahren bis Ende 2022 gemessen am heutigen Aktienkurs von 19,90 Euro um nicht weniger als weitere rd. + 163 % auf ca. 0,50 EUR je Aktie steigern. Beide Berechnungsweisen illustrieren für uns daher klar, dass selbst mit ihrem aktuellen nur rd. + 10 %igen Aufschlag auf den Emissionspreis von 18 Euro die Aktie von Synlab derzeit äußerst hoch bewertet ist, und raten daher derzeit von einem Investment in die Aktie ab. 06.11.2021 08:48:37 - © EMH News AG - https://www.ntg24.de/Update-Themendepot-Zukunftstechnologien-Teil-1-04052021-Strategiedepot Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

Alternative Stromerzeuger ungebrochen im Korrekturmodus In weiteren, aktuell allgemein besonders beachteten Technologie-Bereichen, wie z.B. dem Segment alternativer Stromversorgungen, gaben die Aktienkurse dagegen in der letzten Woche unvermindert auf breiter Front nach. So korrigierte auf dem Gebiet der Solarkrafterzeugung z.B. JINKOSOLAR (US47759T1007) weiter kräftig um - 7 %, ebenso setzte sich auch der Abwärtstrend von NORDEX (DE000A0D6554) mit einem erneuten Kursabschlag um - 4 % ungebrochen fort. JinkoSolar stand dabei weiterhin vollständig und ohne jede zu verzeichnende Kaufneigung der Anleger unter dem Eindruck ihrer am 09.04. vorgelegten katastrophalen Zahlen des 4. Quartals 2020, die bei einem nur 1%igen Umsatzrückgang gleich die Verwandlung eines Vorjahres-Nettogewinns von 370 Mio. RMB in einen praktisch gleich hohen Nettoverlust von 377 Mio. RMB auswiesen. Sowohl die Umsatz- wie auch Gewinnerwartungen der Analysten wurden hiermit meilenweit unterschritten. Auch die Prognose für das per 31.03. abgeschlossene Quartal von Solarmodulauslieferungen in einer Erzeugungskapazität von ca. 4,5 – 5,0 GW (4. Quartal: noch 5,78 GW) sowie eines Umsatzes von 1,18 – 1,30 Mrd. USD (4. Quartal: 1,44 Mrd. USD) enttäuschte die Analysten- und Anlegererwartungen massiv. Auch nach der heutigen weiteren Crash-Fortsetzung der Aktie um knapp - 7 % sowie der damit eingetretenen Verletzung der weiteren sehr wichtigen horizontalen Unterstützungsmarke bei rd. 35 USD raten wir von einem Engagement in der Aktie weiterhin konsequent ab, zumal die Veröffentlichung der voraussichtlich erneut sehr schwach ausfallenden Zahlen des 1. Quartals erst für den 01.07. terminiert ist. Chart: JINKOSOLAR (ADR in US-Dollar) 06.11.2021 08:48:37 - © EMH News AG - https://www.ntg24.de/Update-Themendepot-Zukunftstechnologien-Teil-1-04052021-Strategiedepot Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

Auch der Abwärtstrend von NORDEX, der sich heute nicht minder heftig mit einem weiteren Kurssturz um - 9 % fortsetzte, konnte in der letzten Woche nicht im Mindesten durch die Bekanntgabe eines weiteren Windturbinenauftrags über rd. 35 MW Erzeugungsleistung aus den Niederlanden gestoppt werden. Denn alles überlagernd schauen die Märkte aktuell allein auf die am 11.05. zu publizierenden Zahlen von Nordex zum 1. Quartal 2021, deren trübe Aussichten (Analystenkonsens: Umsatz + 7 %, Nettoverlust-Ausweitung um 25 % ggü. Vorjahr) nun noch nochmals neue Nahrung durch die enttäuschende Quartalszahlenveröffentlichung ihres Konkurrenten SiemensGamesa vom 30.04. erhielten (Umsatzanstieg um + 6 % auf 2,34 Mrd. Euro / Analystenkonsens: 2,43 Mrd. Euro; Nettoverlust-Reduktion um 60 % auf - 66 Mio. Euro / Konsens: - 58,4 Mio. Euro). Außerdem nahm SiemensGamesa seine Umsatzprognose für das laufende Geschäftsjahr 2020/21 (per 30.09.) nun zurück, in dem das ursprünglich angepeilte oberste Ende einer Umsatzbandbreite von bis zu 11,2 Mrd. Euro nun definitiv nicht mehr erreicht werden könne (neue Konzernumsatzprognose: 10,2 – 10,5 Mrd. Euro). 04.05.2021 - Matthias Reiner - mr@ntg24.de 06.11.2021 08:48:37 - © EMH News AG - https://www.ntg24.de/Update-Themendepot-Zukunftstechnologien-Teil-1-04052021-Strategiedepot Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen (Ausführlicher Disclaimer).

Sie können auch lesen