Bulwiengesa - WOHNUNGSMARKTSTUDIE BERLIN im Auftrag des BFW Landesverbandes Berlin/Brandenburg

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

bulwiengesa

WOHNUNGSMARKTSTUDIE BERLIN

im Auftrag des BFW Landesverbandes Berlin/Brandenburg

Auftraggeber: BFW Landesverband Berlin/Brandenburg

Französische Straße 55

10117 Berlin Berlin, 19. September 2018

WOHNUNGSMARKTSTUDIE BERLIN bulwiengesa

IM AUFTRAG DES BFW LANDESVERBANDES BERLIN/BRANDENBURG

INHALTSVERZEICHNIS

Seite

1 VORBEMERKUNGEN UND METHODIK 1

2 ZUSAMMENFASSUNG 2

3 RAHMENBEDINGUNGEN FÜR DEN WOHNUNGSBAU 4

4 WOHNUNGSMARKTENTWICKLUNG IN BERLIN 8

5 PROJEKTENTWICKLUNGSMARKT IN BERLIN 11

6 AUSBLICK, HERAUSFORDERUNGEN UND EMPFEHLUNGEN 16

URHEBERRECHTLICHER HINWEIS

Die in dieser Studie vorgelegten Ermittlungen und Berechnungen sowie doch nur mit Quellenangabe) für die gemäß Angebot/Auftrag vereinbar-

die durchgeführten Recherchen wurden nach bestem Wissen und mit te Zweckbestimmung weiterzugeben. Vervielfältigungen, Veröffentli-

der nötigen Sorgfalt auf der Grundlage vorhandener oder in der Bear- chungen und Weitergabe von Inhalten an Dritte in jeglicher Form sind

beitungszeit zugänglicher Quellen erarbeitet. Eine Gewähr für die sach- grundsätzlich nur mit vorheriger schriftlicher Genehmigung der bulwien-

liche Richtigkeit wird nur für selbst ermittelte und erstellte Informationen gesa AG und nur mit Angabe der Originalquelle gestattet. Ausgenom-

und Daten im Rahmen der üblichen Sorgfaltspflicht übernommen. Eine men ist die Verwendung der Studie oder Teile davon für Vermarktungs-

Gewähr für die sachliche Richtigkeit für Daten und Sachverhalte aus prospekte, hier ist ausnahmslos die vorherige schriftliche Einwilligung

dritter Hand wird nicht übernommen. der bulwiengesa AG einzuholen.

Die Ausfertigungen dieser Studie bleiben bis zur vollständigen Bezah- Interpretiert und bewertet werden die Ergebnisse vor dem Hintergrund

lung des vereinbarten Honorars unser Eigentum. Die Studie ist urheber- der Erfahrungen der bulwiengesa AG in ihrer deutschland- und europa-

rechtlich geschützt und bei der bulwiengesa AG registriert. Alleine die weiten Forschungs- und Beratungstätigkeit.

Auftraggeber sind berechtigt, die Studie oder Auszüge davon (diese je-

bulwiengesa AG

Wallstraße 61 Vorstand: Aufsichtsratsvorsitzender: Hauptsitz: Berlin HypoVereinsbank München

10179 Berlin Ralf-Peter Koschny Bernhard H. Hansen Rechtsform: AG BLZ: 70020270, Kto.: 4410433058

Tel. +49 30 27 87 68-0 Thomas Voßkamp info@bulwiengesa.de USt-ID: DE 164508347 BIC: HYVEDEMMXXX

Fax +49 30 27 87 68-68 www.bulwiengesa.de Charlottenburg HRB 95407 B IBAN: DE13700202704410433058

© bulwiengesa AG 2018 – P1802-4317

WOHNUNGSMARKTSTUDIE BERLIN bulwiengesa

IM AUFTRAG DES BFW LANDESVERBANDES BERLIN/BRANDENBURG

1 VORBEMERKUNGEN UND METHODIK In der Analyse werden daher jeweils Projekte mit Fertigstel-

lungszeitraum ab zwei Jahre vor Studienjahr bis einschließlich

drei Jahre nach Studienjahr berücksichtigt. Geplante Vorhaben

Im Auftrag des BFW Landesverbandes Berlin/Brandenburg

fließen in die Untersuchung ein, soweit zumindest eine exakte

e. V. untersucht die vorliegende Studie den Wohnungsmarkt in

Verortung und eine grobe Wohnungsanzahl bzw. ein Wohnflä-

der Hauptstadt. Hierbei werden die aktuellen Strukturen des

chenvolumen bekannt und der Baubeginn in absehbarer Zeit

Projektentwicklermarktes bis Ende 2021 in qualitativer und

möglich ist.

quantitativer Hinsicht sowie die Neubautätigkeit analysiert.

Zu den Projekten liegen mindestens Informationen zu Entwick-

Für die Studie wurden insgesamt 885 Datensätze der firmenei-

lungsstatus, Wohnungstyp, Investorenart sowie Flächen- und

genen Objektdatenbank ausgewertet. Die Untersuchung be-

Wohneinheitenvolumina vor. Liegen das Flächenvolumen so-

rücksichtigt alle als Neubauten errichteten wohnungswirtschaft-

wie die Wohneinheitenanzahl als Originalinformation nicht vor,

lichen Projekte im Geschosswohnungsbau unabhängig von ih-

so werden diese Angaben mit etablierten Methoden geschätzt.

rer Wohnfläche.

Bei der Investorenstruktur wird zwischen privaten Investoren,

Für die vorliegende Studie wurde der Zeitraum von 2016 bis

kommunalen Wohnungsunternehmen und Wohnungsbauge-

2021 gewählt. Dieser entspricht im Wesentlichen der aktuellen

nossenschaften inklusive Baugruppen unterschieden.

Legislaturperiode in Berlin.

Untersuchungsraum Berlin

Quelle: bulwiengesa

© bulwiengesa AG 2018 – P1802-4317 Seite 1

MARKTBERICHT bulwiengesa

IMMOBILIENINVESTMENTS IN DEUTSCHLAND

2 ZUSAMMENFASSUNG ren und bauen immer mehr kleinere und kompaktere Wohnun-

gen.

Hochkomplexe Mieten- und Wohnungsbaupolitik in Berlin

Insbesondere Familien mit Kindern, aber auch Senioren fällt so

Berlin erfährt aktuell eine bisher noch nie vorhandene Dyna- eine Versorgung mit passendem, bezahlbarem Wohnraum im-

mik, jedoch herrscht kein konstruktives Bau- und Wachstums- mer schwerer. Die Fortzüge aus Berlin in das Brandenburgi-

klima. Hierfür gibt es verschiedene Gründe. Zum einen brem- sche Umland haben sich daher allein in den vergangenen fünf

sen die Verknappung von Bauland, steigende Investitionskos- Jahren auf mehr als 10.000 Einwohner jährlich verdoppelt.

ten und lange Verfahrensprozesse die Bautätigkeit.

Die gegenseitige Beeinflussung der Wohnungsmärkte sollte

Außerdem dämpfen viele Auflagen im Rahmen der Planungs- dazu führen, dass eine Berliner Stadtentwicklungspolitik die ge-

und Genehmigungsprozesse, Bürgerproteste und knappe Ka- samte Hauptstadtregion im Fokus hat. Aus Sicht von bulwien-

pazitäten im Baugewerbe den Wohnungsneubau in der Haupt- gesa wird die positive Einwohner- und Beschäftigungsentwick-

stadt deutlich. lung Berlins gebremst. Das wachstumsfördernde Standort-

merkmal günstiger und verfügbarer Wohnraum ist kaum noch

Diese Entwicklungen führen u. a. dazu, dass sich Planungspro- vorhanden, sodass sich auch die Ansiedlungsbedingungen für

zesse im Wohnungsneubau, insbesondere wenn ein Bebau- die Wirtschaft verschlechtern.

ungsplan erstellt werden muss, über mehrere Jahre hinziehen.

Die aktuelle Bautätigkeit wird daher von Bebauungsplänen der

vorherigen Senatoren getragen. Bautätigkeit insbesondere von Mietwohnungen steigt

Die Planungsprozesse müssen somit dringend beschleunigt Die stetig wachsende Einwohneranzahl in der Hauptstadt lässt

werden, da bereits heute geringere Fertigstellungszahlen in die Wohnungsnachfrage weiter steigen. Auf der Basis der aktu-

fünf bis acht Jahren abzusehen sind. ellen bulwiengesa-Daten werden bis 2021 insgesamt über

85.000 Geschosswohnungen realisiert. Die Zielgröße von jähr-

lich 20.000 Neubaueinheiten wird vermutlich nicht erreicht, zu-

Wohnungsneubau muss Priorität haben mal der Wohnungsmarkt bereits heute angespannt ist.

Berlin befindet sich aktuell in einer starken Wachstumsphase. Räumliche Schwerpunkte des Baugeschehens sind die östli-

Die positive Bevölkerungsentwicklung wird insbesondere durch chen Stadtteile Mitte, Friedrichshain und Treptow. In Berlin do-

Zuzüge getragen und mündet in einer starken Nachfrage nach miniert der Mietwohnungsbau, dessen Bedeutung bis 2021

Wohnraum. Zwar stiegen in den vergangenen Jahren die Ge- weiter steigen wird. In den Außenbezirken werden mehrheitlich

nehmigungszahlen unterstützt durch wohnungspolitische Maß- neue Mietwohnungen und in den Berliner Innenbereichen Ei-

nahmen deutlich an, aber die Anzahl der Fertigstellungen ist gentums- und Mietwohnungen zu etwa gleich Anteilen entste-

bisher nur etwa halb so hoch. Verzögerungen durch lange Pla- hen.

nungs- und Genehmigungsprozesse lassen viele Projekte

deutlich später starten. Private Akteure bestimmen das Baugeschehen, wobei die kom-

munalen Wohnungsgesellschaften ihre Bedeutung erhöhen.

Viele Grundstücke werden mit Baurecht weiterverkauft, da sich

die Preise im Zeitraum von 2012 bis 2017 versiebenfacht ha- Die Bautätigkeit von preisgedämpftem Mietwohnungsbau

ben. Dadurch steigen auch die Miet- und Kaufpreise sehr wächst durch das „Berliner Modell der kooperativen Bauland-

schnell, sodass die Erschwinglichkeit von Wohnraum in den entwicklung“. Den Großteil der preisgebundenen Wohneinhei-

vergangenen Jahren stetig gesunken ist. Die Entwickler reagie- ten realisieren die kommunalen Wohnungsgesellschaften. Pri-

© bulwiengesa AG 2018 – P1802-4317 Seite 2

WOHNUNGSMARKTSTUDIE BERLIN bulwiengesa

IM AUFTRAG DES BFW LANDESVERBANDES BERLIN/BRANDENBURG

vate Investoren werden über einen städtebaulichen Vertrag Vielfältige Maßnahmen empfehlenswert

zum Bau von 30 % als preisgebundenem Mietwohnraum ange-

halten. Folgende zehn Empfehlungen und Maßnahmen würden zur Er-

höhung der Bautätigkeit aus Sicht von bulwiengesa beitragen:

Der Anteil preisgedämpfter Wohneinheiten liegt in Berlin bei

insgesamt rund 19 % am Mietwohnungsvolumen und etwa 1. Auf Bezirks- und Landesebene Priorisierung des Woh-

10 % am gesamten Neubaugeschehen. Die Anzahl an geför- nungsneubaus mit Zurückstellung anderer Belange

derten Wohneinheiten in Berlin wird weiter zunehmen.

2. Häufiger und großzügiger § 34 BauGB anwenden

Die angestrebte Menge reicht jedoch nicht aus und müsste auf

3. Prüfung, welcher und ob B-Plan notwendig ist

jährlich 10.000 Wohnungen verdoppelt werden, um die derzeit

etwa 75.000 Wohneinheiten, die bis 2027 vollständig aus der

4. Großzügige Erteilung von Abweichungen und Befreiun-

Belegungsbindung entfallen, zu ersetzen. gen von B-Plan-Festsetzungen bzw. bei Beurteilung nach

§ 34 BauGB

Wohnungsbedarf höher als von SenStadtWohn angesetzt 5. Vereinfachte Zulässigkeitsprüfung bei Nachverdichtungen

wie Innenhofbebauung oder Dachgeschossausbau

Laut bulwiengesa-Prognose sollten bis 2030 jährlich mindes-

tens 19.000 neue Wohnungen zur Nachfragedeckung entste- 6. Notwendigkeit von ergänzenden Gutachten/Verfahrens-

hen. Die von der Senatsverwaltung für Stadtentwicklung und schritten für Baugenehmigung individuell hinterfragen

Wohnen angesetzten 14.000 neuen Wohnungen sind nicht

7. Einheitliche Entscheidungsstandards und deren durch-

ausreichend, um die zuziehende sowie bereits vor Ort lebende

gängige Anwendung wünschenswert

Bevölkerung mit angemessenem Wohnraum zu versorgen. Bei

einer aktuellen Leerstandsrate von 1,6 % sind auch im Bestand 8. Bauverpflichtungen mit Ausreichung einer Baugenehmi-

kaum noch Reserven zu heben. gung einführen, wobei nicht durch den Projektentwickler

verschuldete Verzögerungen berücksichtigt werden

Sollte die Bautätigkeit kurzfristig nicht spürbar anziehen, wird

es zu dramatischen Wohnungsengpässen und Marktverzerrun- 9. Nachverdichtung von extensiv genutzten Einzelhandels-

gen kommen. Die Politik ist entsprechend in der Pflicht, den und Gewerbearealen mit Wohnungsbau

Wohnungsneubau mit umfassenderen Maßnahmen zu fördern,

zu vereinfachen und zu beschleunigen. 10. Grundstücksangebot durch Umwandlung von gewerbli-

chen Arealen in klassischen Wohnquartieren oder ehe-

maligen Infrastrukturflächen zu wohnungswirtschaftlichen

Flächen erhöhen

© bulwiengesa AG 2018 – P1802-4317 Seite 3

WOHNUNGSMARKTSTUDIE BERLIN bulwiengesa

IM AUFTRAG DES BFW LANDESVERBANDES BERLIN/BRANDENBURG

3 RAHMENBEDINGUNGEN FÜR DEN Des Weiteren wurde 2014 das „Berliner Modell der kooperati-

ven Baulandentwicklung“ eingeführt. Damit werden berlinweit

WOHNUNGSBAU einheitliche Regelungen für den Abschluss städtebaulicher Ver-

träge im Rahmen von Bebauungsplanverfahren umgesetzt. Mit

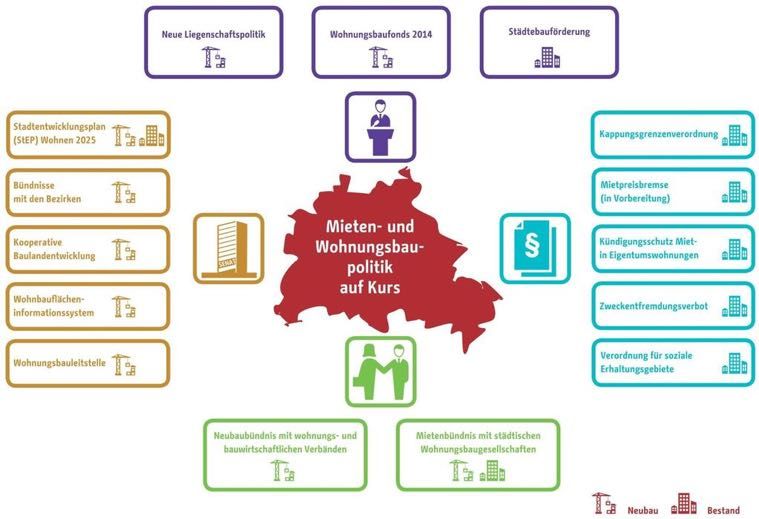

Hochkomplexe Miet- und Wohnungsbaupolitik in Berlin

Hilfe des Berliner Modells wird die Übernahme von Kosten für

Berlin befindet sich aktuell in einer starken Wachstumsphase. soziale und technische Infrastruktur über einen mit dem

Um der zunehmenden Wohnungsknappheit durch den Einwoh- Investor zu schließenden städtebaulichen Vertrag geregelt.

neranstieg zu begegnen, unterstützt das Land Berlin den Woh-

nungsneubau durch stadtentwicklungspolitische Maßnahmen. Die Quote für mietpreis- und belegungsgebundenen Wohn-

raum wurde gemäß der „Leitlinie für den Abschluss städtebauli-

Ein wichtiger Baustein der Senatsverwaltung für Stadtentwick- cher Verträge“ zum 01.02.2018 auf einen Anteil von 30 % der

lung und Wohnen sind beispielsweise die Bündnisse mit woh- Geschossfläche für Wohnnutzung von ehemals 25 % der Woh-

nungs- und bauwirtschaftlichen Verbänden, den Bezirken und nungen erhöht. Dabei gab es für den Abschluss von städtebau-

den landeseigenen Wohnungsbaugesellschaften. lichen Verträgen eine Übergangsfrist bis zum 31.07.2018.

Außerdem gibt es eine Wohnungsbauleitstelle, die zentrale An- Bis zu diesem Termin wurden seit Einführung des Berliner Mo-

laufstelle für alle Akteure ist. Um den Wohnungsneubau zu be- dells 2014 insgesamt 49 städtebauliche Verträge mit rund

schleunigen, unterstützt sie die Zusammenarbeit zwischen Be- 20.000 Wohnungen, davon circa 4.000 mietpreis- und bele-

hörden, Vorhabenträgern und allen weiteren Beteiligten. gungsgebundene Wohneinheiten, abgeschlossen.

Miet- und Wohnungsbaupolitik in Berlin

Quelle: Senatsverwaltung für Stadtentwicklung und Wohnen

© bulwiengesa AG 2018 – P1802-4317 Seite 4

WOHNUNGSMARKTSTUDIE BERLIN bulwiengesa

IM AUFTRAG DES BFW LANDESVERBANDES BERLIN/BRANDENBURG

Der lange Weg zu einer Neubauwohnung Anzahl der festgesetzten B-Pläne sinkt

Zur Realisierung eines Neubauprojekts sind auf der Projektent- In den letzten 20 Jahren wurden insgesamt 1.073 B-Pläne in

wicklerseite verschiedene Schritte zu berücksichtigen. Der Pro- Berlin festgesetzt. In den vergangenen fünf Jahren erfolgte die

zess beinhaltet die Projektinitiierung und -konzeption sowie die Aufstellung von 222 neuen Bebauungsplänen, welche noch

Erstellung und, bei Trading-Developments, die Vermarktung nicht festgesetzt sind. Bei 71 der im Verfahren befindlichen Be-

des Gebäudes mit dem Ziel der Gewinnmaximierung. bauungspläne werden Wohnungen realisiert.

Für den idealtypischen Ablauf einer Projektentwicklung ohne

Festgesetzte Bebauungspläne 1998 - 2018

Aufstellung eines neuen Bebauungsplans wird in der Theorie

eine Dauer von drei bis fünf Jahren angesetzt. 350 180

300 160

Ø Bearbeitungsdauer in Monaten

Verfahrensprozesse verlangsamen Neubebauung

Anzahl festgesetzte B-Pläne

250 140

Eine Projektentwicklung verlängert sich jedoch, sobald für das

Grundstück ein neuer Bebauungsplan erstellt werden muss. 200 120

§ 9 Baugesetzbuch (BauGB) regelt u. a. die mögliche Nutzung

der verschiedenen Flächen, die Bebauungsdichte und -höhe 150 100

aller Grundstücke, die im Geltungsbereich des Bebauungs-

plans liegen. Die Regelungen des Bebauungsplans sind 100 80

rechtsverbindlich.

50 60

Das Bebauungsplanverfahren gliedert sich in folgende vier

Phasen: 0 40

19

20

20

20

20

20

20

20

20

20

20

1. Phase: Planungsbeginn/Verfahrenseröffnung

98

00

02

04

06

08

10

12

14

16

18

2. Phase: Gestaltung B-Pläne Bearbeitungsdauer

3. Phase: Entscheidung

Quelle: bulwiengesa basierend auf Daten der Senatsverwaltung für

4. Phase: Festsetzung Stadtentwicklung und Wohnen

Quelle: bulwiengesa

© bulwiengesa AG 2018 – P1802-4317 Seite 5

MARKTBERICHT bulwiengesa

IMMOBILIENINVESTMENTS IN DEUTSCHLAND

Im Jahr 2006 wurden überproportional viele Bebauungspläne 2017er B-Pläne brauchten 12 Jahre

festgesetzt. Diese betrafen Gebiete wie die Lehrter Straße und

den Hauptbahnhof, die Wasserstadt Spandau sowie Alt Stralau Zur Dauer von Bebauungsplanverfahren gibt es keine Statisti-

und die Schöneberger Linse. ken zumal einzelne Verfahrensschritte auch parallel erfolgen

bzw. wiederholt werden. Die Stadt Berlin gibt die Dauer für ein

vereinfachtes Verfahren nach § 13 BauGB mit etwa 18 Mona-

Übersicht Bebauungpläne in Bezirken

ten an. Ein normales Verfahren würde etwa die doppelte Zeit in

1998 - 2018

Anspruch nehmen.

Anzahl Ø Dauer in Monaten

Charlottenburg-Wilmersdorf 75 95 Die Realität zeigt jedoch, dass diese Verfahrenszeiten nicht

Friedrichshain-Kreuzberg 67 71 eingehalten und bei weitem überschritten werden. Im

Lichtenberg 65 73 gesamten Betrachtungszeitraum 1998 bis 2018 lag die durch-

Marzahn-Hellersdorf 88 85 schnittliche Bearbeitungsdauer bei 95 Monaten (7,9 Jahre).

Mitte 177 95

Neukölln 72 148 Die im Jahr 2017 festgesetzten Bebauungspläne wiesen sogar

Pankow 55 95 eine durchschnittliche Bearbeitungszeit von 145 Monaten (12,1

Jahre) auf. Differenzen bei der Dauer von Bebauungsplanver-

Reinickendorf 90 96

fahren zwischen den Bezirken resultieren im Wesentlichen aus

Spandau 139 110

der Personalauslastung, den konkreten örtlichen Rahmenbe-

Steglitz-Zehlendorf 62 107

dingungen und Regelungsbedarfen sowie aus dem durchge-

Tempelhof-Schöneberg 74 73

führten bzw. zulässigen Verfahren selbst.

Treptow-Köpenick 109 89

Quelle: bulwiengesa basierend auf Daten der Senatsverwaltung für

Stadtentwicklung und Wohnen

Aktuell nur 24 neue B-Pläne pro Jahr festgesetzt

In den Bezirken Mitte, Spandau und Treptow-Köpenick wurden Im Jahr 2006, in einer Stagnationsphase Berlins, wurden in der

seit 1998 die meisten Bebauungspläne aufgestellt. Amtszeit der Senatorin Ingeborg Junge-Reyer monatlich durch-

schnittlich rund sieben Bebauungspläne festgesetzt.

Idealtypisches Bebauungsplanverfahren in Berlin

Phase Verfahren Akteure

Abwägung/Vorlaufsphase/Aufstellungsbeschluss Bezirk/Bezirksverordnetenversammlung

(§ 1 Abs. 7 BauGB)

Ortsübliche Bekanntmachung des Aufstellungsbeschlusses Bezirk

(§ 2 Abs. 1 BauGB)

Planungsbeginn

Ausarbeitung eines Planentwurfs Bezirk

Frühzeitige Öffentlichkeitsbeteiligung Öffentlichkeit

(§ 3 Abs. 1 BauGB)

Frühzeitige Beteiligung der Träger öffentlicher Belange Behörden

(§ 4 Abs. 1 BauGB)

Umweltprüfung Behörden

Billigungs-/Offenlegungsbeschluss Bezirk

Öffentliche Auslegung

Gestaltung

Öffentlichkeit

(§ 3 Abs. 2 BauGB)

Förmliche Beteiligung der Behörden und

sonstigen Träger öffentlicher Belange Behörden

(§ 4 Abs. 2 BauGB)

Abwägungsbeschluss Bezirk

schei-

dung

Ent-

Rechtsprüfung Senat

Beschluss des Bebauungsplans Bezirksverordnetenversammlung

Fest-

zung

set-

Festsetzung des Bebauungsplans Bezirk

Inkrafttreten des Bebauungsplans

Quelle: bulwiengesa basierend auf Senatsverwaltung für Stadtentwicklung und Umwelt

© bulwiengesa AG 2017 – A13-0165 Seite 6

WOHNUNGSMARKTSTUDIE BERLIN bulwiengesa

IM AUFTRAG DES BFW LANDESVERBANDES BERLIN/BRANDENBURG

Aktuell werden pro Monat durchschnittlich etwa zwei neue Be-

bauungspläne festgesetzt. Zwar sind die Fertigstellungszahlen Fazit

aktuell auf einem hohen Niveau, es ist aber davon auszuge-

hen, dass diese aus Bebauungsplänen aus den Amtszeiten Berlin erfährt aktuell eine bisher noch nie vorhandene Dyna-

von Ingeborg Junge-Reyer, Michael Müller und Andreas Geisel mik, jedoch herrscht kein konstruktives Bau- und Wachs-

stammen. tumsklima. Hierfür gibt es verschiedene Gründe. Zum einen

bremsen die Verknappung von Bauland, steigende Investiti-

Zusätzlich zur durchschnittlichen Bearbeitungsdauer von knapp onskosten und lange Verfahrensprozesse die Bautätigkeit.

acht Jahren für die Festsetzung eines Bebauungsplans kom-

men für den Projektentwickler Teile der eigentlichen Projektrea- Außerdem dämpfen viele Auflagen im Rahmen der Pla-

lisierungsphasen. nungs- und Genehmigungsprozesse, Bürgerproteste und

knappe Kapazitäten im Baugewerbe den Wohnungsneubau

in der Hauptstadt deutlich.

Übersicht festgesetzte Bebauungpläne

nach Senatoren ab 1981 Diese Entwicklungen führen u. a. dazu, dass sich Planungs-

Gesamt- Anzahl Amts- Amtszeit in prozesse im Wohnungsneubau, insbesondere wenn ein Be-

anzahl je Monat jahre Monaten bauungsplan erstellt werden muss, über mehrere Jahre hin-

Volker Hassemer 135 2 1991-1996 60 ziehen. Die aktuelle Bautätigkeit wird daher von Bebauungs-

Peter Strieder 245 3 1996-2004 98 plänen der vorherigen Senatoren getragen.

Ingeborg Junge-Reyer 631 7 2004-2011 91

Michael Müller 111 3 2011-2014 36 Die Planungsprozesse müssen somit dringend beschleunigt

Andreas Geisel 79 3 2014-2016 23 werden, da bereits heute geringere Fertigstellungszahlen in

fünf bis acht Jahren abzusehen sind.

Katrin Lompscher 37 2 im Amt seit 08.12.16

Quelle: bulwiengesa basierend auf Daten der Senatsverwaltung für

Stadtentwicklung und Wohnen

Werden alle behördlichen Verfahrens- und Planungsschritte zu-

sammengenommen, kann die Entwicklung eines Bauvorha-

bens mehr als zehn Jahre betragen. Dies bedeutet, dass aktu-

ell im Verfahren befindliche Bebauungspläne und die dort fest-

gesetzten Wohneinheiten in rund zehn Jahren am Markt plat-

ziert werden und den aktuellen Wohnraummangel nicht akut

vermindern können.

Somit dämpfen lange Verfahren und Auflagen, wie geforderte

Zusatzgutachten, die Einhaltung von Schutzzeiträumen bei

Baumfällungen oder die Umsiedlung von Tieren, den Woh-

nungsneubau in der Hauptstadt deutlich. Auch Bürgerproteste

gegen ein Bauvorhaben oder derzeit knappe Kapazitäten im

Baugewerbe lassen in Einzelfällen Projekte und Ausschrei-

bungsverfahren scheitern.

© bulwiengesa AG 2018 – P1802-4317 Seite 7

WOHNUNGSMARKTSTUDIE BERLIN bulwiengesa

IM AUFTRAG DES BFW LANDESVERBANDES BERLIN/BRANDENBURG

4 WOHNUNGSMARKTENTWICKLUNG IN Traditionell entwickeln sich die Fertigstellungen und Baugeneh-

migungen zeitlich verzögert. Zusätzlich mündet nicht jede Ge-

BERLIN nehmigung in eine Fertigstellung aufgrund von Weiterverkäu-

fen der anentwickelten Grundstücke. Diese sind mit Baugeneh-

In Berlin nimmt der Wohnungsbau weiter an Fahrt auf

migung oft wertvoller als zuvor. Außerdem wird mit dem Durch-

handeln von Grundstücken den Baurisiken hinsichtlich Zeit-

Die Genehmigungs- und Fertigstellungszahlen in der Haupt-

und Kostenaufwand entgangen. Diese Art von Spekulation ist

stadt steigen seit 2008 stetig an. Während sich die Neubautä-

in Berlin mit einem Anteil von schätzungsweise 10 bis 20 %

tigkeit von Ein- und Zweifamilienhäusern auf einem konstant

deutlich ausgeprägter als in anderen deutschen Metropolen.

geringen Niveau befindet, sind beim Geschosswohnungsbau

deutliche Zuwächse aufgrund verstärkter Aktivitäten der kom-

In den vergangenen zehn Jahren hat sich ein Genehmigungs-

munalen Wohnungsunternehmen insbesondere seit 2014 zu

überhang von rund 48.000 Wohneinheiten aufgebaut. Die Rea-

verzeichnen.

lisierungsquote liegt in Berlin derzeit nur bei rund 54 %.

Mit circa 11.400 fertiggestellten Wohneinheiten in Mehrfamilien-

Ein hoher Genehmigungsüberhang ist insbesondere in den Be-

häusern wurde ein neuer Höchstwert und einem Plus von 26 %

zirken Mitte und Treptow-Köpenick festzustellen, wobei im Süd-

zum Vorjahr erreicht. Zwar hat sich die Zahl der Fertigstellun-

osten ein gewisser Anteil von Bauprojekten auf die Fertigstel-

gen deutlich erhöht, reicht aber bei Weitem nicht an die Menge

lung des Flughafens BER wartet. In Spandau, Neukölln und

der genehmigten Wohnungen heran.

Marzahn-Hellersdorf mit dem höchsten Überhang ist die Nach-

Fertigstellungen und Genehmigungsüberhang von Wohnungen in Mehrfamilienhäusern in Berliner Bezirken 2009 - 2017

18.000

16.000

14.000

Anzahl Wohneinheiten

12.000

10.000

8.000

6.000

4.000

2.000

0

e

ow

ck

rg

g

f

rf

f

lln

g

u

rf

or

or

itt

er

er

da

do

do

be

ni

kö

sd

nd

nk

M

zb

eb

an

rs

en

pe

n

eu

er

le

Pa

u

te

le

ön

Sp

ck

ö

re

h

ilm

N

el

ch

-K

Ze

ch

ni

-K

-H

-W

ow

Li

ei

-S

z-

in

hn

R

lit

rg

pt

ha

of

za

eg

bu

e

lh

hs

Tr

ar

pe

St

n

ic

tte

M

m

dr

Te

rlo

ie

Fr

ha

C

Fertiggestellte WE in MFH Überhang

Quelle: Amt für Statistik Berlin-Brandenburg

© bulwiengesa AG 2018 – P1802-4317 Seite 8WOHNUNGSMARKTSTUDIE BERLIN bulwiengesa

IM AUFTRAG DES BFW LANDESVERBANDES BERLIN/BRANDENBURG

frage später angesprungen. Dort sind viele Vorhaben erst in Verstärkter Bau kleiner Wohnungen

der Bau- oder Planungsphase und die Anzahl der Fertigstellun-

gen noch niedrig. Aktuell weisen Pankow sowie die innerstädti- Der Wohnungsbestand in Berlin hat sich zwischen 2011 und

schen Bezirke Mitte und Friedrichshain-Kreuzberg die höchs- 2017 um rund 3,2 % bzw. 60.500 Einheiten aufgrund der dyna-

ten Fertigstellungszahlen auf. mischeren Bautätigkeit erhöht. Die Anzahl kleiner Wohnungen

hat prozentual am stärksten zugelegt.

Wohnungsbautätigkeit 2008 - 2017

Mit dem Bau von Mikroapartments wird auf die gestiegene

20.000 Nachfrage durch temporär in Berlin wohnende Menschen rea-

giert. Auch die allgemeine Verknappung von Wohnraum, ein-

17.500 hergehend mit steigenden Miet- und Kaufpreisen lässt die

Nachfrage nach geringeren Wohnflächen wachsen.

15.000

Anzahl Wohneinheiten

12.500

Wohnungsbestand nach Zimmerkategorien 2011 - 2017

10.000 16,0

14,0

7.500 Entwicklung in Prozent

12,0

5.000 10,0

8,0

2.500

6,0

0 4,0

20

20

20

20

20

20

20

20

20

20

2,0

08

09

10

11

12

13

14

15

16

17

0,0

Genehmigungen MFH Genehmigungen Eigenh. G

es

1

2

3

4

5+

am

Zi

Zi

Zi

Zi

Fertigstellungen MFH Fertigstellungen Eigenh.

Zi

m

m

m

m

t

m

m

m

m

m

m

er

er

er

er

Genehmigungsüberhang

er

Quelle: Amt für Statistik Berlin-Brandenburg Quelle: Amt für Statistik Berlin-Brandenburg

Die kleineren Wohnungsgrößen werden aufgrund der weiter

Neubau konzentriert sich auf Mietwohnungen wachsenden Anzahl von Einpersonenhaushalten derzeit sehr

gut nachgefragt. Der Trend der Verringerung der Wohnflächen

In den Jahren 2013 bis 2016 war der Anteil von Eigentumswoh- wird sich folglich weiter fortsetzen.

nungen am Neubau gleichbleibend hoch. Die politische Forcie-

rung des Baus von Mietwohnungen beispielsweise durch das

Bündnis mit den kommunalen Wohnungsgesellschaften hat Grundstückskaufpreise explodieren

2017 zu einem Anstieg des Anteils von Mietwohnungen ge-

führt. Dies wird sich in den kommenden Jahren fortsetzen. Die Kaufpreise von unbebauten Grundstücken für Mehrfamili-

enhäuser haben sich in den vergangenen fünf Jahren fast ver-

Anteil Eigentumswohnungen an Baufertigstellungen siebenfacht und sind regelrecht explodiert. Areale in gefragten

Stadtteilen Berlins kosten deshalb nicht selten 3.000 Euro pro

100

qm vermarktbarer Wohnfläche und mehr.

80

55 Parallel dazu sank die Anzahl der Verkaufsfälle um 40 %.

Anteil in Prozent

59 58 56

66 70 Wichtige Verkäufer der Vergangenheit wie der Berliner Liegen-

60

schaftsfonds, die Bundesanstalt für Immobilienaufgaben oder

40 das Bundeseisenbahnvermögen, stellen dem Markt kaum noch

entwicklungsfähige Areale zur Verfügung.

20 41 45 42 44

34 30

Aber eigentlich gibt es in Berlin noch ausreichend städtische

0 Bauflächen für Wohnungsentwicklungen, die jedoch aufgrund

2012 2013 2014 2015 2016 2017 von beispielsweise Zuständigkeitskonflikten, langen Übertra-

ETW Mietwohnungen gungsabläufen oder politischen Gründen ungenutzt bleiben.

Quelle: Amt für Statistik Berlin-Brandenburg Für den letzten Punkt kann als Beispiel die Entwicklung der Eli-

sabeth-Aue genannt werden.

© bulwiengesa AG 2018 – P1802-4317 Seite 9WOHNUNGSMARKTSTUDIE BERLIN bulwiengesa

IM AUFTRAG DES BFW LANDESVERBANDES BERLIN/BRANDENBURG

Steigende Miet- und Kaufpreise befördern die Wanderung

Transaktionen und Kaufpreise für MFH-Grundstücke

2008 - 2017

Infolge der steigenden Miet- und Kaufpreise hat sich die Anzahl

400 2.000 der Fortzüge aus Berlin in das Brandenburgische Umland allein

350 1.750 in den vergangenen fünf Jahren verdoppelt. Mehr als 10.000

Anzahl Transaktionen

Kaufpreis in Euro/qm

300 1.500 Einwohner jährlich, vor allem Familien mit Kindern, ziehen fort.

Für Personen im Rentenalter ist das Umland ebenfalls attraktiv.

250 1.250

200 1.000

Dies zeigt die starke Verflechtung und auch gegenseitige Be-

150 750 einflussung der Wohnungsmärkte der Region. Eine Berliner

100 500 Stadtentwicklungspolitik sollte daher die gesamte Hauptstadt-

50 250 region im Fokus haben.

0 0

20

20

20

20

20

20

20

20

20

20

08

09

10

11

12

13

14

15

16

17

Fazit

Transaktionen Kaufpreis in Euro/qm

Quelle: Gutachterausschuss für Grundstückswerte in Berlin Berlin befindet sich aktuell in einer starken Wachstumspha-

se. Die positive Bevölkerungsentwicklung wird insbesondere

durch Zuzüge getragen und mündet in eine starke Nachfra-

Diese Angebotsverknappung am Markt wird die Grundstücks-

ge nach Wohnraum. Zwar stiegen in den vergangenen Jah-

preise weiter rasant steigen lassen.

ren die Genehmigungszahlen unterstützt durch wohnungs-

politische Maßnahmen deutlich an, aber die Anzahl der Fer-

tigstellungen ist bisher nur etwa halb so hoch. Verzögerun-

Investitionskosten haben sich seit 2009 verdoppelt

gen durch lange Planungs- und Genehmigungsprozesse las-

sen viele Projekte deutlich später starten.

Der teure Einkauf von Bauland und Grundstücken trägt eben-

falls zur Erhöhung von Mieten und Kaufpreisen im Neubau bei.

Viele Grundstücke werden mit Baurecht weiterverkauft, da

Die Investitionskosten pro Quadratmeter Nutzfläche haben sich

sich die Preise im Zeitraum von 2012 bis 2017 versieben-

im Vergleich zum Jahr 2009 auf rund 4.300 Euro im Jahr 2017

facht haben. Dadurch steigen auch die Miet- und Kaufpreise

verdoppelt.

sehr schnell, sodass die Erschwinglichkeit von Wohnraum in

den vergangenen Jahren stetig gesunken ist. Die Entwickler

Neben den Grundstückspreisen sind auch die Bau- und Bau-

reagieren und bauen immer mehr kleinere und kompaktere

nebenkosten angestiegen. Ein wesentlicher Treiber sind höhe-

Wohnungen.

re Qualitäts-, Technik- und Komfortanforderungen wie zum Bei-

spiel die neue Energieeinsparverordnung sowie die technische

Insbesondere Familien mit Kindern, aber auch Senioren fällt

Gebäudeausrüstung. Aber auch komplexere und längere Bau-

so eine Versorgung mit passendem, bezahlbarem Wohn-

und Planungsverfahren haben zur Steigerung der Investitions-

raum immer schwerer. Die Fortzüge aus Berlin in das

kosten beigetragen.

Brandenburgische Umland haben sich daher allein in den

vergangenen fünf Jahren auf mehr als 10.000 Einwohner

Investitionskosten pro qm Nutzfläche 2009 - 2017 jährlich verdoppelt.

5.000 Die gegenseitige Beeinflussung der Wohnungsmärkte sollte

dazu führen, dass eine Berliner Stadtentwicklungspolitik die

4.000

gesamte Hauptstadtregion im Fokus hat. Aus Sicht von bul-

3.000 wiengesa wird die positive Einwohner- und Beschäftigungs-

entwicklung Berlins gebremst. Das wachstumsfördernde

2.000

Standortmerkmal günstiger und verfügbarer Wohnraum ist

1.000 kaum noch vorhanden, sodass sich auch die Ansiedlungsbe-

dingungen für die Wirtschaft verschlechtern.

0

20

20

20

20

20

20

20

20

20

09

10

11

12

13

14

15

16

17

Quelle: bulwiengesa auf Datenbasis des Amts für Statistik

Berlin-Brandenburg

© bulwiengesa AG 2018 – P1802-4317 Seite 10WOHNUNGSMARKTSTUDIE BERLIN bulwiengesa

IM AUFTRAG DES BFW LANDESVERBANDES BERLIN/BRANDENBURG

5 PROJEKTENTWICKLUNGSMARKT IN Geschosswohnungsbauvolumen deckt nicht Bedarf

BERLIN Auch wenn die Projektpipeline in Berlin sukzessive ansteigen

wird, deckt diese nicht den von der Senatsverwaltung für Stadt-

Hohe Dynamik auf Berliner Wohnungsmarkt

entwicklung und Wohnen im Stadtentwicklungsplan Wohnen

bis 2021 jährlich geforderten Bedarf von 20.000 neuen Wohn-

Mit wachsender Einwohnerzahl auf über 3,7 Mio. Bewohner

einheiten allein im Geschosswohnungsbau. In diesem Jahr

2017 steigt die Nachfrage nach Wohnraum stetig. Um die Be-

werden voraussichtlich nur etwa 14.000 neue Miet- und Eigen-

völkerung mit genügend Wohnungen zu versorgen, muss die

tumswohnungen bzw. Apartments fertiggestellt.

Neubautätigkeit zunehmen.

Projektpipeline 2016 - 2021

Kennzahlen Berlins

Daten Anzahl

Fläche in ha 2016 89.122 2021 318 12.359

Einwohner 2017 3.711.930

Einwohner/Quadratkilometer 4.165

2020 2.262 17.050

Wohnungsbestand 2016 1.916.517

Anteil EFH/ZFH an Bestand 11 %

Neubauvolumen 2016 - 2021 83.376 WE 2019 8.929 7.549

Neubauvolumen/1.000 Einwohner 22,5 WE

davon ETW/1.000 Einwohner 7,7 WE

davon MW/1.000 Einwohner 11,7 WE 2018 521 13.392

davon Apartments/1.000 Einwohner 3,1 WE

Quelle: bulwiengesa; Statistik: Amt für Statistik Berlin-Brandenburg

2017 11.667

Im Zeitraum von 2016 bis 2021 entstehen in bereits fertig-

gestellten, in Bau befindlichen oder konkret geplanten 885 Pro- 2016 9.307

jekten circa 83.000 Geschosswohnungen in der Hauptstadt.

0 4.000 8.000 12.000 16.000 20.000

Auf der Basis der aktuellen Daten ist der Realisierungshöhe-

punkt 2020 zu erwarten, wobei sicherlich ein erheblicher Anteil Wohneinheiten

von Projekten für 2021 noch nicht bekannt ist.

Fertiggestellt In Bau In Planung

Das Neubauvolumen im Betrachtungszeitraum liegt in Berlin Quelle: bulwiengesa

bei 22,5 Wohneinheiten/1.000 Einwohner. Die brandenburgi-

schen Umlandgemeinden im Verflechtungsraum bauen 10 %

pro Kopf mehr. Beim Planungsvolumen in den Folgejahren muss beachtet wer-

den, dass schätzungsweise ein Anteil von 10 bis 20 % spekula-

tiv ist. Auch Projektverschiebungen auf spätere Jahre finden

häufig statt.

© bulwiengesa AG 2018 – P1802-4317 Seite 11WOHNUNGSMARKTSTUDIE BERLIN bulwiengesa

IM AUFTRAG DES BFW LANDESVERBANDES BERLIN/BRANDENBURG

Mietwohnungsanteil steigt sukzessive Der Anteil der Eigentumswohnungen wird in den kommenden

Jahren auch durch politische Maßnahmen des Senats und die

In dieser Studie wurde in Miet- und Eigentumswohnungen so- steigende Bautätigkeit der kommunalen Wohnungsbauunter-

wie Studenten- und Businessapartments unterschieden. nehmen von 43 % (2016) auf 30 % (2020) zurückgehen.

Damit wird das bis 2016 vorhandene Gleichgewicht zwischen

Anteil Produkte an geplanten Baufertigstellungen

Miet- und Eigentumswohnungen beim Geschosswohnungsbau

zu einer Dominanz der zu vermietenden Wohneinheiten ver-

100 2

13 10 13 schoben. Der Anteil der Apartments am Baugeschehen, welche

21 20

mehrheitlich zur Miete angeboten werden, ist im Betrachtungs-

80

zeitraum volatil.

57

Anteil in Prozent

44

60 57

44 56 Der Mietwohnungsbau ist in den Außenbezirken traditionell hö-

50

her, während Apartments vermehrt in den Innenbezirken reali-

40 siert werden.

20 43 41

35 33 31 30 Berlin-Mitte mit Bauschwerpunkt

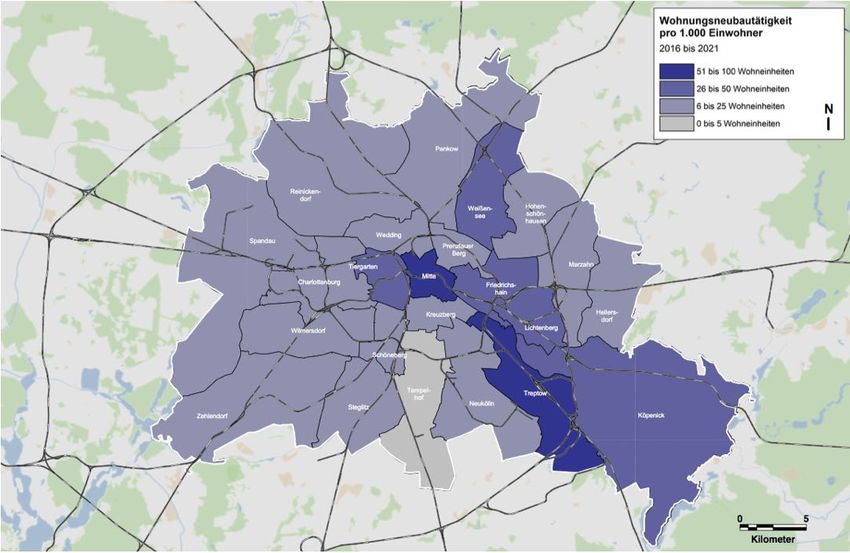

0 In der Hauptstadt liegt der räumliche Schwerpunkt des Bauge-

2016 2017 2018 2019 2020 2021 schehens innerhalb des S-Bahn-Ringes. Der Stadtteil Mitte

ETW MW Apartments sticht besonders hervor. Außerdem hat der gesamte Flughafen-

korridor vom Alexanderplatz über Friedrichshain, Lichtenberg

Quelle: bulwiengesa

und Treptow-Köpenick eine hohe Bau- und Planungsaktivität.

Räumliche Verteilung der Neubautätigkeit

Quelle: bulwiengesa

© bulwiengesa AG 2018 – P1802-4317 Seite 12WOHNUNGSMARKTSTUDIE BERLIN bulwiengesa

IM AUFTRAG DES BFW LANDESVERBANDES BERLIN/BRANDENBURG

Räumliche Verteilung nach Produkten und Investoren

35.000 35.000

30.000 30.000

25.000 25.000

Wohneinheiten

Wohneinheiten

20.000 20.000 Innenbezirke

Außenbezirke

15.000 15.000

10.000 10.000

5.000 5.000

0 0

MW ETW Apartm. Private In- Komm. Woh- Wohnungs-

vestoren nungsgesell. baugen.

Quelle: bulwiengesa; Innenbezirke sind definiert als die Stadtteile innerhalb des Berliner S-Bahn-Ringes

Es wird deutlich, dass sich eine höhere Projektrealisierungsrate Laut Kooperationsvereinbarung mit dem Berliner Senat soll ein

entlang von infrastrukturellen Knoten wie S- und U-Bahn-Stre- Großteil des Bestandszuwachses bei den städtischen Woh-

cken konzentriert. Positiv wirken auch große Stadtentwick- nungsbaugesellschaften durch Neubau realisiert werden. Min-

lungsareale wie die Europacity, das Gebiet um die Mercedes- destens 30.000 Wohneinheiten sind bis 2021 zu errichten.

Benz-Arena oder Adlershof.

Nach aktuellen Angaben der Senatsverwaltung für Stadtent-

wicklung und Wohnen werden im Zeitraum 2017 bis 2021 je-

Private Investoren dominieren Wohnungsneubau doch nur rund 26.500 Wohnungen fertiggestellt, sodass das

Ziel deutlich unterschritten wird.

Bei der Investorenstruktur dominieren in der Hauptstadt private

Projektentwickler. Deren Anteil an der Bautätigkeit im Ge- Die kommunalen Gesellschaften haben ihr Realisierungsvolu-

schosswohnungsbau liegt in Berlin bei 72 %. Kommunale Woh- men in Berlin etwa verfünffacht und werden in den kommenden

nungsunternehmen stehen fast für ein Viertel des Entwick- Jahren regelmäßig zwischen 5.000 und 7.000 Einheiten fer-

lungsvolumens. tigstellen.

Anteile der Bezirke am Bauvolumen nach Wohneinheiten Abstand o

Höhe: 5,5

Mietwohnungen Eigentumswohnungen

5% Charlottenburg-Wilmersdorf

17 % 14 % 12 %

8% Friedrichshain-Kreuzberg

Lichtenberg

5% 9%

4% Marzahn-Hellersdorf

Mitte

17 % 6%

3% 7% Neukölln

6% Pankow

6% 2%

Reinickendorf

3% 2%

Spandau

9%

Steglitz-Zehlendorf

9% 19 %

15 % Tempelhof-Schöneberg

6% 13 % 4% Treptow-Köpenick

Quelle: bulwiengesa Abstand o

© bulwiengesa AG 2018 – P1802-4317 Seite 13WOHNUNGSMARKTSTUDIE BERLIN bulwiengesa

IM AUFTRAG DES BFW LANDESVERBANDES BERLIN/BRANDENBURG

Circa zwei Drittel des Neubauvolumens werden durch die lan- Nach einer Verschärfung des Berliner Modells mit Erhöhung

deseigenen Wohnungsunternehmen selbst errichtet und ein der Förderquote von 25 auf 30 % bzw. 50 % bei Projekten der

Drittel wird schlüsselfertig von privaten Akteuren angekauft. kommunalen Wohnungsgesellschaften wird die Bautätigkeit

geförderter Einheiten mittelfristig zunehmen.

Neubautätigkeit landeseigene Wohnungsgesellschaften

Zu vier Fünfteln tragen die kommunalen Wohnungsgesellschaf-

8.000 ten dazu bei, die den Großteil der in Bau und Planung befindli-

chen geförderten Wohneinheiten bis 2021 realisieren.

6.000

Investorenanteil an geförderten Wohneinheiten

Wohneinheiten

4.000

2%

16 %

2.000

Private Investoren

Komm. Wohnungsgesell.

0 Wohnungsbaugen.

2017 2018 2019 2020 2021

82 %

Quelle: Senatsverwaltung für Stadtentwicklung und Wohnen

Zusätzlich zum Wohnungsneubau wurde die Howoge als lan- Quelle: bulwiengesa

deseigene Wohnungsbaugesellschaft in das milliardenschwere

Schulbauprogramm miteinbezogen. Bis 2026 soll die Howoge Der Anteil preisgedämpfter Wohneinheiten beträgt in Berlin ins-

30 neue Schulen bauen bzw. Großsanierungen durchführen. gesamt rund 19 % am Mietwohnungsvolumen und ca. 10 % am

Dadurch werden zusätzliche Bau- und Personalkapazitäten ge- gesamten Neubaugeschehen. In der Mehrheit der in Bau und

bunden, die für den ebenfalls dringend benötigten Wohnungs- Planung befindlichen Bauprojekte privater Investoren werden

bau fehlen werden. überwiegend weniger als 25 % der Wohnungsanzahl als preis-

gedämpfte Einheiten realisiert. Bei Vorhaben der kommunalen

Die privaten Entwickler werden in der Spitze 2020 rund 13.500 Wohnungsgesellschaften liegt die Förderquote deutlich höher.

Wohnungen bauen, wobei durch Verkauf sicher noch weitere

Einheiten auf die städtischen Wohnungsbaugesellschaften

übergehen werden. Investorenanteil an Förderquoten im Projekt

100 0 2 1 4

Geförderter Wohnungsbau erlangt steigende Bedeutung

80 44

Die BerlinStrategie 2030 der Senatsverwaltung für Stadtent-

Anteil in Prozent

wicklung und Wohnen formuliert als wesentliches Ziel die inten- 60 77

83

sivere soziale Mischung der Berliner Quartiere. Hierzu zählt 96

u. a., neue bezahlbare Wohnungen zu schaffen. Daher soll der 40

öffentlich geförderte Wohnungsneubau ausgeweitet werden.

56

Um die gesteckten Ziele zu erreichen, wurde 2014 das „Berli-

20

ner Modell der kooperativen Baulandentwicklung“ eingeführt.

22

Seit 2017 sollen mindestens 3.000 neue geförderte Wohnun- 15

0 0

gen pro Jahr entstehen.

weniger 25 % 25 bis 30 % 30 bis 50 % über 50 %

Im Jahr 2017 wurden 3.132 geförderte Wohneinheiten durch Private Investoren Wohnungsbaugen.

das IBB-Wohnungsneubauprogramm bewilligt. Dies entsprach Komm. Wohnungesell.

einer Förderquote von 43 % in den geförderten Projekten. Die

meisten geförderten Wohneinheiten werden in den Bezirken Quelle: bulwiengesa

Lichtenberg und Tempelhof-Schöneberg entstehen. In den In den derzeit im Verfahren befindlichen Bebauungsplänen, die

kommenden Jahren soll die Zahl der durch die Investitionsbank noch eine 25-%-Förderquote ausweisen, könnten insgesamt

Berlin geförderten Wohnungen jährlich um 500 Einheiten auf etwa 7.600 mietpreisgebundene Wohneinheiten realisiert wer-

5.000 Wohnungen im Jahr 2021 gesteigert werden. den.

© bulwiengesa AG 2018 – P1802-4317 Seite 14WOHNUNGSMARKTSTUDIE BERLIN bulwiengesa

IM AUFTRAG DES BFW LANDESVERBANDES BERLIN/BRANDENBURG

Geförderte Wohneinheiten nach Förderquote im Projekt Fazit

2021 Die stetig wachsende Einwohnerzahl in der Hauptstadt lässt

die Wohnungsnachfrage weiter steigen. Auf der Basis der

2020 aktuellen bulwiengesa-Daten werden bis 2021 insgesamt

über 85.000 Geschosswohnungen realisiert. Die Zielgröße

2019 von jährlich 20.000 Neubaueinheiten wird vermutlich nicht er-

reicht, zumal der Wohnungsmarkt bereits heute angespannt

2018 ist.

2017 Räumliche Schwerpunkte des Baugeschehens sind die östli-

chen Stadtteile Mitte, Friedrichshain und Treptow. In Berlin

2016 dominiert der Mietwohnungsbau, dessen Bedeutung bis

2021 weiter steigen wird. In den Außenbezirken werden

0 500 1.000 1.500 2.000 2.500

mehrheitlich neue Mietwohnungen und in den Berliner Innen-

Wohneinheiten bereichen Eigentums- und Mietwohnungen zu etwa gleich

weniger als 25 % 30 bis 50 % Anteilen entstehen.

25 bis 30 % über 50 %

Private Akteure bestimmen das Baugeschehen, wobei die

Quelle: bulwiengesa kommunalen Wohnungsgesellschaften ihre Bedeutung erhö-

hen.

Die Bautätigkeit von preisgedämpftem Mietwohnungsbau

wächst durch das „Berliner Modell der kooperativen Bauland-

entwicklung“. Den Großteil der preisgebundenen Wohnein-

heiten realisieren die kommunalen Wohnungsgesellschaften.

Private Investoren werden über einen städtebaulichen Ver-

trag zum Bau von 30 % als preisgebundenem Mietwohnraum

angehalten.

Der Anteil preisgedämpfter Wohneinheiten liegt in Berlin bei

insgesamt rund 19 % am Mietwohnungsvolumen und etwa

10 % am gesamten Neubaugeschehen. Die Anzahl an geför-

derten Wohneinheiten in Berlin wird weiter zunehmen.

Die angestrebte Menge reicht jedoch nicht aus und müsste

auf jährlich 10.000 Wohnungen verdoppelt werden, um die

derzeit etwa 75.000 Wohneinheiten, die bis 2027 vollständig

aus der Belegungsbindung entfallen, zu ersetzen.

© bulwiengesa AG 2018 – P1802-4317 Seite 15WOHNUNGSMARKTSTUDIE BERLIN bulwiengesa

IM AUFTRAG DES BFW LANDESVERBANDES BERLIN/BRANDENBURG

6 AUSBLICK, HERAUSFORDERUNGEN bei ist die Anzahl leerstehender Wohnungen vermutlich noch

niedriger, da seit der Zensuserhebung 2011 keine Vollerhebung

UND EMPFEHLUNGEN des Leerstandes durchgeführt wurde.

Wohnungsneubaubedarf höher als Bauaktivität

Die aktuellen Fertigstellungszahlen verfehlen das Ziel der Se-

natsverwaltung für Stadtentwicklung und Wohnen. Bis 2021

Lange Verfahren und Kapazitätsengpässe führen u. a. dazu,

müssten jährlich 20.000 Wohnungen errichtet werden. Dabei

dass das derzeitige Wohnungsangebot die Nachfrage nicht

ist dieses Ziel nach Einschätzung von bulwiengesa noch zu ge-

deckt, obwohl die höchsten Fertigstellungszahlen seit Ende der

ring, um einen ausgeglichenen Markt zu erzeugen. Die bulwi-

1990er Jahren für eine dynamische Bautätigkeit sprechen. Es

engesa-Prognose geht bis 2030 von einem jährlichen Neubau-

ist zu erwarten, dass die Zahl der Einwohner und Haushalte

bedarf für Berlin von rund 19.000 Wohneinheiten aus im Ge-

weiterhin schneller steigen wird als die Wohnungsanzahl, die

gensatz zu dem Ziel von 14.000 Wohneinheiten der Senatsver-

durch Neubau realisiert wird.

waltung für Stadtentwicklung und Umwelt.

Durch diese Entwicklung ist ein sehr angespannter Wohnungs-

Somit sind die aktuellen und die zu erwartenden Fertigstel-

markt entstanden, in dem die Leerstandsquote von 1,6 % laut

lungszahlen noch deutlich steigerbar, ehe Angebotsüberhänge

IBB-Wohnungsmarktbericht 2017 deutlich unter der Fluktuati-

entstehen. Die aktuelle Bautätigkeit trägt zu keinen Entlas-

onsreserve für einen ausgeglichenen Markt von 3 % liegt. Da-

tungseffekten bei.

Wohnungsneubaubedarf

25.000

20.000

Anzahl Wohneinheiten

15.000

10.000

5.000

0

20

20

20

20

20

20

20

20

20

20

20

20

20

18

19

20

21

22

23

24

25

26

27

28

29

30

SenStadtWohn Bedarf p. a. bulwiengesa Bedarf p. a. bulwiengesa Pipeline

Quelle: Amt für Statistik Berlin-Brandenburg, bulwiengesa

© bulwiengesa AG 2018 – P1802-4317 Seite 16WOHNUNGSMARKTSTUDIE BERLIN bulwiengesa

IM AUFTRAG DES BFW LANDESVERBANDES BERLIN/BRANDENBURG

Die Politik ist entsprechend in der Verantwortung, auf breiter Empfehlenswert ist eine großzügigere Erteilung von Abwei-

Ebene den Wohnungsneubau mit entsprechenden Maßnah- chungen und Befreiungen von den Festsetzungen der Bebau-

men zu fördern, zu vereinfachen und zu beschleunigen. Diese ungspläne bzw. von den Zulässigkeitswerten bei der Beurtei-

müssen sowohl auf rechtlicher Ebene hinsichtlich Planungs- lung nach § 34 BauGB (Baumasse, Abstandsflächen, Ge-

schossigkeit, Gebäudehöhe etc.).

und Genehmigungsverfahren als auch auf politischer Ebene

bezüglich der Prioritätensetzung und Zuständigkeitsverteilung

sowie bei der Liegenschaftspolitik erfolgen. Im Einzelnen um- Vereinfachte Zulässigkeitsprüfung bei Nachverdichtungen

fasst dies:

Vor allem in bereits dicht besiedelten und nachgefragten In-

nenstadtbereichen können bei Nachverdichtungsmaßnahmen,

Bezirks- und Landesebene führen zu Konflikten Innenhofbebauungen oder Dachgeschossaufstockungen zu-

sätzliche Wohnungen geschaffen werden

Die Forderungen der Senatsverwaltung kollidieren oft mit den

Vorstellungen der Stadtbezirke. Diese haben sich zuletzt öfter Empfehlenswert ist eine vereinfachte Zulässigkeitsprüfung der

gegen großflächige Bebauungspläne ausgesprochen. Teilweise Nachverdichtungsmaßnahmen.

war dies Bürgerprotesten geschuldet oder der nicht kurzfristig

realisierbaren Verpflichtung zur Schaffung von sozialer Infra-

struktur. Auch verschiedene Senatsverwaltungen untereinander

haben bei einigen Projekten unterschiedliche Ziele. Lange Verfahren und Auflagen dämpfen Wohnungsbau

Empfehlenswert ist daher eine eindeutige Priorisierung der Politische Maßnahmen wie das „Berliner Modell der kooperati-

Notwendigkeit des Wohnungsneubaus und der Zurückstellung ven Baulandentwicklung“ verteuern Bauvorhaben und machen

anderer Belange. die Realisierung komplexer. Lange Bebauungsplanverfahren

und Genehmigungszeiten in der Hauptstadt, unter anderem

aufgrund von Personalmangel, schrecken ebenfalls ab. Auf-

grund der ungünstigen Rahmenbedingungen bevorzugen viele

Häufiger und großzügiger § 34 BauGB anwenden Investoren mittlerweile Gewerbeimmobilien. Dies schlägt sich

in steigenden Projektentwicklungszahlen im Gewerbesegment

Baugrundstücke zur Realisierung von Wohnungsneubau, die nieder.

ohne Bebauungsplanverfahren entwickelt werden können, sind

immer seltener zu finden. Eine Baugenehmigung nach § 34 Empfehlenswert ist, die Notwendigkeit von ergänzenden Gut-

BauGB ist schneller und einfacher erteilbar. achten, Schutzmaßnahmen und Verfahrensschritten zur Erlan-

gung einer Baugenehmigung individuell zu hinterfragen.

Empfehlenswert ist zur Ankurbelung der Bautätigkeit daher

die häufigere und großzügigere Anwendung von § 34 BauGB.

Einheitliche Entscheidungsstandards wünschenswert

Prüfung, welcher und ob B-Plan notwendig ist Aufgrund der Zweistufigkeit von Stadtbezirks- und Senatsebe-

ne sind Kommunikations- und Entscheidungsprozesse von

Bei innerstädtischen Arealen mit bis zu 2 ha Fläche, auf denen Projekt zu Projekt und von Bezirk zu Bezirk unterschiedlich.

mehrheitlich Wohnungsbau entstehen soll, könnte aus Zeit- Einheitliche Standards sind etwa für Verfahrensschritte, Pla-

gründen auf Bebauungspläne verzichtet werden. Der freiwillige nungsunterlagen oder Kommunikationsprozesse wünschens-

Abschluss von städtebaulichen Verträgen durch Investoren mit wert.

Übernahme der Erschließungs- und Folgekosten ist machbar.

Empfehlenswert ist die Erarbeitung von allumfänglichen Fach-

Empfehlenswert ist eine regelmäßige Prüfung, ob ein Bebau- anweisungen mit Regeln zur Zusammenarbeit der verschiede-

ungsplanverfahren notwendig ist. Ggf. können auch ein ver- nen Akteure und deren durchgängige Anwendung.

einfachtes Bebauungsplanverfahren oder ein Bebauungsplan

der Innenentwicklung zur Anwendung kommen.

Bauverpflichtungen einführen

Großzügige Erteilung von Abweichungen und Befreiungen Aktuell wird ein erheblicher Anteil von Baugenehmigungen zur

„Veredelung und Preissteigerung“ des unbebauten Grundstü-

Über die Schaffung von mehr vermietbarer Fläche lässt sich ckes erlangt. Die Verwaltung wird durch diese Spekulation mit

mehr Wohnraum realisieren. Diese führt zur Entlastung des Baugrundstücken belastet.

Marktes sowie ggf. zu günstigeren Mieten und Kaufpreisen.

Empfehlenswert ist mit Ausreichung einer Baugenehmigung

eine Verpflichtung zum Baustart innerhalb eines festzulegen-

© bulwiengesa AG 2018 – P1802-4317 Seite 17WOHNUNGSMARKTSTUDIE BERLIN bulwiengesa

IM AUFTRAG DES BFW LANDESVERBANDES BERLIN/BRANDENBURG

den Zeitraumes. Dies könnten, wie die Gültigkeit der Bauge-

nehmigung, drei Jahre sein. Sollte dies nicht geschehen, wird Fazit

eine Strafgebühr fällig. Zur Anwendung sollte diese Regelung

kommen, wenn die Verzögerungen nicht durch den Projektent- Laut bulwiengesa-Prognose sollten bis 2030 jährlich mindes-

wickler verschuldet sind. tens 19.000 neue Wohnungen zur Nachfragedeckung entste-

hen. Die von der Senatsverwaltung für Stadtentwicklung und

Wohnen angesetzten 14.000 neuen Wohnungen sind nicht

Nachverdichtung von Einzelhandels- und Gewerbearealen ausreichend, um die zuziehende sowie bereits vor Ort leben-

de Bevölkerung mit angemessenem Wohnraum zu versor-

Viele Gewerbegrundstücke, insbesondere von klassischen Ein-

gen. Bei einer aktuellen Leerstandsrate von 1,6 % sind auch

zelhandelsdiscountern, sind extensiv genutzt und weisen nur

eine sehr geringe Bebauungsmasse auf. Sie eignen sich meist im Bestand kaum noch Reserven zu heben.

gut für den Mietwohnungsbau. Insbesondere in gefragten In-

nenstadtlagen sind Verdichtungsmaßnahmen mit einer Einzel- Sollte die Bautätigkeit kurzfristig nicht spürbar anziehen, wird

handelsnutzung im Erdgeschoss und Mietwohnungen in den es zu dramatischen Wohnungsengpässen und Marktverzer-

Obergeschossen sinnvoll. rungen kommen. Die Politik ist entsprechend in der Pflicht,

den Wohnungsneubau mit umfassenderen Maßnahmen zu

Empfehlenswert ist eine aktive Ansprache von Eigentümern fördern, zu vereinfachen und zu beschleunigen.

extensiv genutzter Einzelhandels- und Gewerbegrundstücke.

Grundstücksangebot erhöhen

Wenig genutzte Flächen – insbesondere gewerbliche Areale in

Wohnquartieren – und nicht mehr benötigte Flächen – wie

Bahnflächen, Krankenhausflächen etc. – könnten zu Wohnbau-

flächen umgewandelt werden.

Empfehlenswert ist eine Überprüfung aller nicht wohnungswirt-

schaftlich genutzten Flächen hinsichtlich einer möglichen Um-

nutzung. Die Einführung, eines der Öffentlichkeit zugänglichen

Informationssystems zur Aktivierung von Grundstücken, ist

sinnvoll.

© bulwiengesa AG 2018 – P1802-4317 Seite 18Sie können auch lesen