Outlook Event Bernhard Speiser Co-Head Institutional Clients Januar 2021 - Partner with J. Safra Sarasin Asset Management

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Outlook Event Bernhard Speiser Co-Head Institutional Clients Januar 2021

Outlook Event, Januar 2021

08.00 Begrüssung

Wirtschaftsausblick und Anlagestrategie

08.05

Karsten Junius, Chief Economist, Head of Economic and Strategy Research

Global Climate 2035 – Globale Aktienportfolios klimafreundlich verwalten

08.20

Andreas Nigg, Head of US & Global Sustainable Equities

Agenda

08.35 Fragerunde

2

Wir sind ein NACHHALTIGER Asset Manager

Alle unsere Produkte werden nachhaltig sein

3

Grosses Engagement für Nachhaltigkeit

Als

Gründungsmitglied

verpflichten wir uns…

Bank J. Safra Sarasin

1. Wissensaustausch commits to protecting biodiversity, joining the

2. Kontaktaufnahme mit

Unternehmen

3. Auswirkungen

abschätzen und

Einflussfaktoren

identifizieren

as a founding signatory

4. Wissenschaftlich

fundierte Ziele setzen

5. Transparente

Berichterstattung

4

Business Highlights

Neue nachhaltige Anlagestrategien

SDG Opportunities

Global Climate 2035

Green Planet

Fulfilling Basic Needs Preserving Natural Capital

Empowering People Achieving the Energy Transition

Höchstes Rating von FNG

JSS Sustainable Bond – Euro Broad

JSS Sustainable Equity – Global Thematic

JSS Sustainable Equity – Tech Disruptors

Sarasin-FairInvest-Universal-Fonds

Neue Investment Horizonte: China- und Indien-Aktienfonds

5

Starke Ergebnisse trotz herausforderndem

Marktumfeld

Fonds Highlights 2020 (vs BM) 3Yrs p.a. (vs BM) AuM

JSS Sustainable Bond – Euro Broad (P dist) 5.3% (+1.3%) 4.2% (+0.7%) 117 m EUR

JSS Sustainable Bond – Total Return Global (I acc) 6.4% 4.7% 682 m USD

JSS Sustainable Bond – Global High Yield (I acc) 4.8% (-1.8%) -- 256 m USD

JSS Sustainable Equity – Global Thematic (I acc) 15.8% (+9.5%) 15.3% (+5.4%) 976 m EUR

JSS Sustainable Equity – Tech Disruptors (I acc) 49.4% -- 438 m USD

JSS Sustainable Equity – Future Health (Y acc) 23.2% -- 265 m USD

JSS Twelve Insurance Bond Opportunities (I acc) 1.1% (-0.4%) 1.9% (+0.3%) 416 m EUR

JSS Senior Loan (I acc) 1.7% (-1.1%) 3.5% (-0.5%) 599 m USD

SaraSelect (I dist) 26.7% (+18.7%) 8.2% (+2.8%) 1’089 m CHF

JSS Equity – All China (I acc) 61.1% (+29.0%) -- 548 m USD

Past performance is no indicator of current or future returns. Performance shown is net of fees. Source: Bank J. Safra Sarasin Ltd, performance as

of 31.12.2020, AUM figures as of 31.12.2020.

6

Wirtschaftsausblick und Anlagestrategie Dr. Karsten Junius Chief Economist Bank J. Safra Sarasin Ltd Januar 2021

Covid-Massnahmen reduzieren Wirtschaftsaktivität

Covid-Massnahmen werden verschärft Mobilität bleibt eingeschränkt

Quelle: Macrobond, Bank J. Safra Sarasin AG, 12.01.2021

8

Aktuelle Stimmung zweigeteilt

Quelle: Macrobond, Bank J. Safra Sarasin AG, 12.01.2021

9

China stützt die globale Wirtschaft

Exporte nach China beschleunigen sich Japanische Exporte dürften sich verbessern

12-month change (ppts) 12-month change (%)

20 40

15

30

10

20

5

10

0

0

-5

-10

-10

-15 -20

2008 2010 2012 2014 2016 2018 2020 2022

China credit impulse (adv. 12m) (LHS)

Euro area exports to China (3mma)

Quelle: Macrobond, Bank J. Safra Sarasin AG, 12.01.2021

10Demokratische Mehrheiten im US Senat und

Repräsentantenhaus

Ein zusätzlicher Fiskalimpuls würde das US-Wachstum auf einen höheren Pfad bringen

Real GDP ($tn)

22.0

21.5 Forecasts

21.0

20.5

20.0

19.5

19.0

18.5

18.0

17.5

17.0

2019 2020 2021 2022 2023 2024 2025

Assuming an extra $1-1.5tn stimulus Previous forecasts (Dec 2020)

Quelle: Macrobond, Bank J. Safra Sarasin AG, 12.01.2021. Informationen, die Prognosen enthalten, dienen nur zu Informationszwecken und sind

weder Prognosen noch Garantien für zukünftige Ergebnisse und können aus verschiedenen Gründen erheblich von den tatsächlichen Ergebnissen

abweichen.

11Die Sparquote ist auf Rekordhöhe angestiegen

Private Haushalte haben die finanziellen Mittel, nach den Lockdowns viel Konsum

nachzuholen

40

35

30

25

20

15

10

5

0

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 2020

US personal saving rate (% of disposable income)

Quelle: Macrobond, Bank J. Safra Sarasin AG, 12.01.2021

12Der Inflationsdruck in den USA steigt

ISM Preisindex auf einem 3-Jahreshoch

Quelle: Macrobond, Bank J. Safra Sarasin AG, 12.01.2021

13Weltwirtschaft: Besserung in Sicht

Views BJSS Prognosen

Wachstum und Inflation sollten vorherige Der Kampf gegen die COVID-Pandemie dürfte

Erwartungen übersteigen, da der US das Wachstum über den Winter belasten

Kongress in demokratischer Hand ist Durchbruch bei Impfstoffentwicklung sowie

monetäre und fiskalische Massnahmen dürften

Die Einschränkungen dürften nur lang- 2021 für eine deutliche Erholung sorgen

sam gelockert werden, das Wachstum

sollte sich ab Q2 2021 beschleunigen

2020 2021 2022

Die Verbesserung im globalen Handel

USA BIP -3.3 6.0 3.2

sollte die Schweizer Wirtschaft stützen Inflation 1.2 2.0 2.4

Euroland BIP -6.9 4.0 3.8

Inflation 0.3 0.6 1.0

Harte Covid-Restriktionen und das neue Schweiz BIP -2.8 3.0 2.9

Handelsregime mit der EU werden das Inflation -0.7 -0.3 0.7

Wachstum belasten UK BIP -11.2 4.6 6.4

Inflation 0.9 1.2 1.7

Japan BIP -5.4 2.9 2.0

Der japanische Exportsektor dürfte von

Inflation 0.2 0.3 0.8

der Erholung Chinas profitieren China BIP 2.3 8.2 5.4

Inflation 2.7 2.0 2.5

Quelle: Refinitiv, Bank J. Safra Sarasin AG, 12.01.2021. Informationen, die Prognosen enthalten, dienen nur zu Informationszwecken und sind

weder Prognosen noch Garantien für zukünftige Ergebnisse und können aus verschiedenen Gründen erheblich von den tatsächlichen Ergebnissen

abweichen.

14Die Inflationserwartungen haben Raum nach oben

Akkommodative Geldpolitik und stärkeres Wachstum führen zu höheren

Inflationserwartungen

2.5

2.0

1.5

1.0

0.5

0.0

Jan-2019 Jun-2019 Nov-2019 Apr-2020 Sep-2020

US 10-year inf. exp. (TIPS) Germany 10-year inf. exp. (TIPS)

Canada 10-year inf. exp. (TIPS) Australia 10-year inf. exp. (TIPS)

Quelle: Bloomberg, Bank J. Safra Sarasin AG, 12.01.2021

15Erwartungen für US Leitzinsen ziehen leicht an

Die Aussicht auf mehr Fiskalstimulus und ein Ende von COVID führen zu

Zinsspekulationen

2.5

2.0

1.5

1.0

0.5 Implied policy rates in 3y

0.0

-0.5

-1.0

Jan-19 Jul-19 Jan-20 Jul-20 Jan-21

JPY CHF GBP USD EUR

Quelle: Bloomberg, Bank J. Safra Sarasin AG, 12.01.2021

16Zentralbanken: QE-Reduktion in Sicht

Ausblick BJSS Prognosen

Ein grösserer US Fiskalstimulus und eine 3

Erholung ab dem 2. Quartal dürften die

Diskussionen um eine Rückführung der 2

Anleihenkäufe anheizen.

1

Eine höhere Inflationstoleranz der Fed

impliziert, dass QE graduell und nicht vor 2022

zurückgeführt wird. Ein starker Realzins- 0

Anstieg sollte von der Fed verhindert werden.

-1

2015 2016 2017 2018 2019 2020 2021

Niedrige Inflationserwartungen im Euroraum

sollten EZB Support bis 2022 sicherstellen. Forecast US Fed Funds ECB deposit rate

UK base rate Japan O/N SNB Saron

Negatives Wachstum im ersten Quartal in

11 Jan 21 Mrz 21 Jun 21 Dez 21

Grossbritannien sollte zu weiteren

USA Fed Funds 0.25 0.25 0.25 0.25

Stützungsmassnahmen der BoE führen,

EUR depo rate -0.50 -0.50 -0.50 -0.50

möglicherweise durch eine Zinsreduktion oder CHF Saron -0.77 -0.75 -0.75 -0.75

durch andere Massnahmen. BoE base rate 0.10 -0.10 -0.10 -0.10

JP O/N call rate -0.02 -0.10 -0.10 -0.10

Quelle: Refinitiv, Bank J. Safra Sarasin AG, 12.01.2021. Informationen, die Prognosen enthalten, dienen nur zu Informationszwecken und sind

weder Prognosen noch Garantien für zukünftige Ergebnisse und können aus verschiedenen Gründen erheblich von den tatsächlichen Ergebnissen

abweichen.

17Fixed Income & Credit

Ausblick für Anleihen BJSS Prognosen

Tiefe Leitzinsen dürften 10-jährige Anleihe- 4

renditen niedrig halten und für vorteilhafte

Finanzierungsbedingungen sorgen. Eine 3

Rückführung der Stützungsmassnahmen bis

2

2023 dürfte einen leichten Aufwärtsdruck auf

die (US) Realzinsen ausüben. Die Erholung 1

der Weltwirtschaft sollte die Inflations-

erwartungen weiter ansteigen lassen. 0

Insbesondere aussereuropäische Rendite- -1

2015 2016 2017 2018 2019 2020 2021

kurven dürften sich etwas versteilen, jedoch

weniger als in früheren Zyklen. Wir erwarten Forecast UST 10yr Bunds 10yr

UK 10yr Japan 10yr Swiss 10yr

damit verbunden über die nächsten 6- bis 12

Monate moderat steigende Anleiherenditen.

11 Jan 21 Mrz 21 Jun 21 Dez 21

USA 1.13 1.20 1.30 1.40

Das Umfeld für Unternehmensanleihen bleibt

Deutschland -0.52 -0.50 -0.40 -0.35

generell konstruktiv, aber es ist wegen Schweiz -0.50 -0.60 -0.55 -0.50

steigender Renditen mit erhöhter Volatilität zu UK 0.33 0.30 0.35 0.40

rechnen. Japan 0.03 -0.10 -0.05 0.00

Quelle: Refinitiv, Bank J. Safra Sarasin AG, 12.01.2021. Informationen, die Prognosen enthalten, dienen nur zu Informationszwecken und sind

weder Prognosen noch Garantien für zukünftige Ergebnisse und können aus verschiedenen Gründen erheblich von den tatsächlichen Ergebnissen

abweichen.

18Starker Euro reduziert CHF-Aufwertungsdruck

Im zweiten Halbjahr 2020 konnte die SNB ihre Devisenmarkt-Interventionen deutlich

reduzieren

Quelle: Macrobond, Bank J. Safra Sarasin AG, 12.01.2021

19Aktienstrategie: Regionale Allokation

Regionaler Aktienausblick und Prognosen

Wirtschaftsdaten überraschen weiterhin positiv. Weniger Index targets Current Dec-21

Euro-Stärke sollte helfen wie auch das relativ hohe

Gewicht an Value-Sektoren MSCI World 2’730 2’950

S&P 500 3’800 4’100

Bewertungen attraktiv. UK Aktien sollten von Impstoff-

entwicklung im besonderen profitieren. Stärkeres Pfund Nasdaq 100 13’036 13’700

ist ein Risiko. Langfrister Ausblick bleibt negativ FTSE 100 6’798 7’200

Reflationäres Umfeld positiv für EM-Aktien. Rohstoff- DJ Euro Stoxx 50 3’621 3’950

EM abhängige Regionen sollten sich positiv entwickeln SMI 10’870 11’500

(LatAm, EMEA)

MSCI Japan 1’136 1’220

Schwacher US-Dollar hilft, regulatorische Risiken für MSCI EM 1’350 1’450

Tech-Werte sind aber gestiegen. Kreditwachstum deutet

auf Abschwächung des Zyklus hin

Gewinnerwartungen steigen weiter

Dezember PMIs auf dem höchsten Niveau seit April,

während der Yen sich jüngst abgeschwächt hat. Beides 4

stützt japanische Aktien

2

Obwohl globale Makrofaktoren eine Unterperformance

von Schweizer Aktien suggerieren, rechtfertigt die 0

Schwäche der vergangenen Monate eine neutrale

-2

Gewichtung.

US Aktien sind Hauptprofiteure der niedrigen Zinsen, die -4

nahe ihres Tiefpunkts sein dürften. Ausserdem scheinen

-6

die US Gewinnerwartungen zu drehen. UK EM US World JP CH EMU

Nach Präferenz: 12-week EPS revisions (%) 3 months ago

Quelle: Refinitiv, Bank J. Safra Sarasin AG, 12.01.2021. Informationen, die Prognosen enthalten, dienen nur zu Informationszwecken und sind

weder Prognosen noch Garantien für zukünftige Ergebnisse und können aus verschiedenen Gründen erheblich von den tatsächlichen Ergebnissen

abweichen. 20Aktienstrategie: Sektor-Allokation

Erholung stützt Energiewerte und zyklische Sektoren, IT Downgrade auf neutral

Schwacher US-Dollar stützt den Ölpreis während Ausweitung

Energy

der Impfungen, Mobilität und somit Ölnachfrage erhöhen sollte

Attraktive Bewertungen und erwartete Erholung im Zuge

Banks (↑)

besserer Makro-Daten

Getragen von der globalen Erholung im Industriesektor, die

Overweight Industrials

jüngst durch die Dezember-PMIs bestätigt wurde

Bewertungen nicht mehr günstig, Sektor sollte aber weiter von

Consumer Discretionary

der zyklischen Erholung profitieren, besonders in Europa

Sektor mit der höchsten Korrelation mit US-Inflationserwartungen

Materials

und dem Emerging Markets Zyklus

Starke Unterperformance und weniger Währungsrisiko aus US-

Healthcare (↑)

Dollar Schwäche rechtfertigen Upgrade auf neutrale Position

Hohe Bewertungen und Potential für höhere Realzinsen

Communication Services (↓)

rechtfertigen Downgrade auf Neutral

Hohe Bewertungen und Potential für höhere Realzinsen

Neutral Information Technology (↓)

rechtfertigen Downgrade auf Neutral

Niedrige Bewertungen reflektieren begrenztes Aufwärtspotential

Insurance

für Versicherer

Getrübter Ausblick für Gewerbeimmobilien. COVID-

Real Estate

Auswirkungen sind noch nicht vollständig eingepreist

Steigende Zinsen sind Gefahr für defensive Sektoren, im

Consumer Staples

besonderen für langlebige Konsumgüter

Underweight Begrenztes Wachstum für regulierte Versorger. Nachhaltige

Utilities

Versorger sollten langfristig profitieren von Green Investments

Quelle: Bank J. Safra SarasinAG, 12.01.2021. Informationen, die Prognosen enthalten, dienen nur zu Informationszwecken und sind weder

Prognosen noch Garantien für zukünftige Ergebnisse und können aus verschiedenen Gründen erheblich von den tatsächlichen Ergebnissen

abweichen. Ein Aufwärtspfeil (↑) zeigt einen Sektor-Upgrade an, während ein Abwärtspfeil (↓) einen Sektor-Downgrade anzeigt. Die Anzahl der

Pfeile gibt die Anzahl der Stufen an, um die der Sektor im letzten Monat hoch- oder herabgestuft wurde. 21Zusammenfassung

Wirtschaftsausblick in einem Bild Anlageklassen

Devisen

■ USD sollte sich 2021 weiter abschwächen

■ Zyklische Währungen sollten profitieren

Fixed Income

■ Nominalrenditen sollten mit steiler werdenden

Zinskurven moderat steigen

■ Das Umfeld für Unternehmensanleihen bleibt

konstruktiv. Es ist aber wegen steigender Zinsen mit

erhöhter Volatilität zu rechnen.

Globale Aktien

■ Aktien sollten weiter steigen, solange Erholung intakt

ist, aufgrund hoher Bewertungen jedoch eher graduell

■ Taktische Präferenz für Zykliker und Value

Asset Allocation

■ Obligationen: Untergewichtet

■ Aktien: Übergewichtet, Fokus auf Euroraum-, UK-

und EM-Aktien, Energie, Industrie- und Finanzwerte

Quelle: Bank J. Safra SarasinAG, 12.01.2021. Informationen, die Prognosen enthalten, dienen nur zu Informationszwecken und sind weder

Prognosen noch Garantien für zukünftige Ergebnisse und können aus verschiedenen Gründen erheblich von den tatsächlichen Ergebnissen

abweichen.

22Rechtlicher Hinweis

Diese Broschüre wurde von der Bank J. Safra Sarasin AG, Basel, Schweiz (nachstehend «Bank») ausschliesslich zu Informationszwecken

verfasst. Sie enthält ausgewählte Informationen und Daten („die Informationen“) und erhebt keinerlei Anspruch auf Vollständigkeit.

Dieses Dokument ist auf der Grundlage von allgemein zugänglichen Informationen erstellt worden. Obwohl die Bank bemüht ist zuverlässig und

vollständig Informationen zu verwenden kann sie keine Garantie für die Richtigkeit und Vollständigkeit der hier wiedergegebenen Informationen

übernehmen. Mögliche Fehler oder die Unvollständigkeit der Informationen stellen keine rechtlichen Gründe für eine Haftung dar, weder im

Hinblick auf unmittelbare oder mittelbare Schäden noch auf Folgeschäden.

Insbesondere übernehmen die Bank und ihre Aktionäre keinerlei Verantwortung für die in diesem Dokument enthaltenen Meinungen,

Einschätzungen und Strategien.

Dieses Dokument wurde nicht von der Finanzanalyseabteilung der Bank erstellt und ist nicht das Ergebnis einer Finanzanalyse. Folglich finden die

„Richtlinien zur Sicherstellung der Unabhängigkeit der Finanzanalyse“ der Schweizerischen Bankiervereinigung auf das vorliegende Dokument

keine Anwendung.

Dieses Dokument stellt keinerlei Anlageberatung, kein Angebot, keine Offerte oder Aufforderung zur Offertstellung zum Kauf oder Verkauf von

Anlage- oder anderen spezifischen Finanzinstrumenten bzw. von sonstigen Produkten oder Dienstleistungen dar und ersetzt nicht die individuelle

Beratung und Risikoaufklärung durch einen qualifizierten Finanz-, Rechts- oder Steuerberater.

Dieses Dokument darf ausschliesslich in Ländern verbreitet werden, in denen die Verbreitung rechtlich zulässig ist.

Die Bank lehnt jede Haftung für Verluste, die sich aus der Weiterverwendung der vorliegenden Informationen (oder Teilen davon) ergeben, ab.

© Copyright Bank J. Safra Sarasin AG. Alle Rechte vorbehalten.

Bank J. Safra Sarasin AG

Elisabethenstrasse 62

Postfach

CH-4002 Basel

T: +41 (0) 58 317 44 44

F: +41 (0) 58 317 44 00

www.jsafrasarasin.com

23Index Data MSCI Index Data Although MSCI shall obtain information for inclusion in the service from sources that MSCI considers reliable, the service is provided to licensee as is and neither MSCI, any of its affiliates, any of its or their direct or indirect information providers nor any third party involved in, or related to, compiling, computing or creating the service (collectively, the MSCI parties) makes any representation or warranty of any kind to licensee or any third party, either express or implied, with respect to the service, the timeliness thereof, the results to be obtained by the use thereof or any other matter. Further, the MSCI parties expressly disclaim, and licensee waives, any and all implied warranties, including, without limitation, warranties of originality, accuracy, completeness, timeliness, non-infringement, merchantability and fitness for a particular purpose. Bloomberg Source: Bloomberg Index Services Limited. BLOOMBERG® is a trademark and service mark of Bloomberg Finance L.P. and its affiliates (collectively “Bloomberg”). BARCLAYS® is a trademark and service mark of Barclays Bank Plc (collectively with its affiliates, “Barclays”), used under license. Bloomberg or Bloomberg’s licensors, including Barclays, own all proprietary rights in the Bloomberg Barclays Indices. Neither Bloomberg nor Barclays approves or endorses this material, or guarantees the accuracy or completeness of any information here-in, or makes any warranty, express or implied, as to the results to be obtained therefrom and, to the maximum extent allowed by law, neither shall have any liability or responsibility for injury or damages arising in connection therewith. SMI SIX Swiss Exchange AG (“SIX Swiss Exchange”) is the source of SMI Indices® and the data comprised therein. SIX Swiss Exchange has not been involved in any way in the creation of any reported information and does not give any warranty and excludes any liability whatsoever (whether in negligence or otherwise) – including without limitation for the accuracy, adequateness, correctness, completeness, timeliness, and fitness for any purpose – with respect to any reported information or in relation to any errors, omissions or interruptions in the SMI Indices® or its data. Any dissemination or further distribution of any such information pertaining to SIX Swiss Exchange is prohibited. JPM Indices Information has been obtained from sources believed to be reliable but J.P. Morgan does not warrant its completeness or accuracy. The Index is used with permission. The Index may not be copied, used, or distributed without J.P. Morgan’s prior written approval. Copyright 2020, J.P. Morgan Chase & Co. All rights reserved. FTSE Russell: FTSE UK/FTSE Italia Source: London Stock Exchange Group plc and its group undertakings (collectively, the “LSE Group”). © LSE Group 2020. FTSE Russell is a trading name of certain of the LSE Group companies. “FTSE®” is a trade mark(s) of the relevant LSE Group companies and is/are used by any other LSE Group company under license. All rights in the FTSE Russell indexes or data vest in the relevant LSE Group company which owns the index or the data. Neither LSE Group nor its licensors accept any liability for any errors or omissions in the indexes or data and no party may rely on any indexes or data contained in this communication. No further distribution of data from the LSE Group is permit-ted without the relevant LSE Group company’s express written consent. The LSE Group does not promote, sponsor or endorse the content of this communication.” 24

Wie sich der Klimawandel auf Anlageentscheidungen auswirkt: eine Einführung in unsere Climate Engine Andreas Nigg Portfoliomanager JSS Asset Management Januar 2021

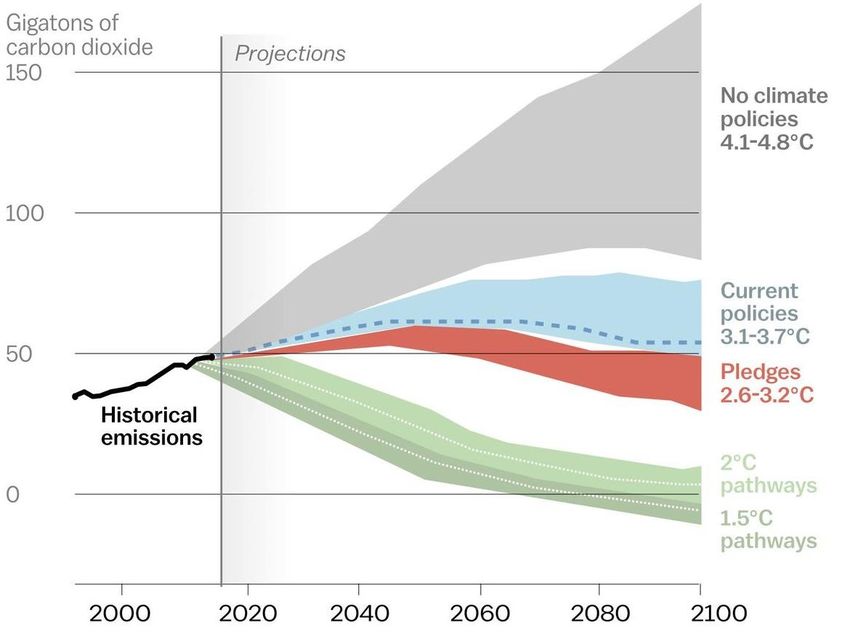

COVID-19 ist schlimm, der Klimawandel ist schlimmer

Die Kurve muss sich in den nächsten 5 Jahren nach unten wenden

Wirkung aktueller Zusagen und

Massnahmen1

Global greenhouse gas emissions

Globale Treibhausgasemissionen

Gigatonnen CO2

Prognosen

Keine

Klimaschutzma

ssnahmen

Waschen Sie

Ihre Hände

und alles wird

Aktuelle

Massnahmen gut

Versprechen

Historische

Emissionen

2°C-Pfade

1.5°C-Pfade

Ein Szenario mit einer Erderwärmung von 4 °C würde zu

beispiellosen Hitzewellen sowie schweren Dürren und Laut dem Weltwirtschaftsforum sind klimabezogene Themen

Überschwemmungen führen, mit gravierende die grössten globalen Risiken für unsere Wirtschaft.

Konsequenzen auf Gesellschaft und den Planeten.

1) Quelle: Climate Action Tracker

2) Quelle: The Global Risks Report 2020 World Economic Forum; Cartoon angepasst von Graeme MacKay, The Hamilton Spectator 2020

Angaben, die Prognosen enthalten, dienen nur zu Informationszwecken und sind weder Prognosen noch Garantien für zukünftige Ergebnisse und können aus verschiedenen

Gründen erheblich von den tatsächlichen Ergebnissen abweichen.

26Dringende politische Massnahmen sind bereits im Gange

Klimaversprechen von China, Japan und Korea im November

EU

2021 Nachhaltigkeitsbezogene

Offenlegungspflichten werden

wirksam, zweistufiger Ansatz

Schweden

AP1 kündigt flächendeckenden EU

Ausstieg aus fossilen 2020 Europäische Zentralbank Südkorea

Brennstoffen an und strebt gibt grünes Licht für an 2020 Südkorea setzt sich

Kohlenstoffneutralität an Nachhaltigkeitsziele Netto-Null-Ziel für 2050

gebundene Anleihen

Dänemark EU Abu Dhabi

Japan

Pensionskassen sehen 2020 Nachhaltiges 2020 Entwicklung einer

2020 China setzt sich Netto-

«Greenwashing» von Finanzgremium ernannt, inkl. Taxonomie für nachhaltige

Null-Ziel für 2050

Managern Prof. Andreas Hoepner Finanzwirtschaft angekündigt

Deutschland EU

Mongolei Australien

Kanada 2020 Änderung an 2020 Taxonomie-Verordnung

2019 Taxonomie für 2020 Förmlicher Einbezug von

2020 Pension Plan Board führt Rundschreiben, um für nachhaltige

nachhaltige Finanzwirtschaft Offenlegungen über

nachhaltige Anlagepolitik ein nichtfinanzielle ESG-Aspekte Wirtschaftstätigkeit

verabschiedet Klimarisiken durch die ASIC

einzubeziehen verabschiedet

USA Portugal China Neuseeland

Frankreich

2020 Aufruf der CFTC 2020 Neues Gesetz erweitert 2015 Richtlinien über Angebot Führt als erstes Land ein

2020 Doktrin für Fonds gegen

an Aufsichtsbehörden, Governance- und ESG- an grünen Anleihen, obligatorisches

«Greenwashing» und für ESG-

Taxonomie für Klimarisiken zu Vorschriften für betriebliche Taxonomie für nachhaltige klimabezogenes

Berichterstattung

entwickeln Pensionskassen Finanzwirtschaft Offenlegungssystem gemäss

TCFD ein

Schweiz

Brasilien Niederlande

2020 Regierung verabschiedet China

2020 Treffen von Behörden 2020 31 Pensionskassen

Leitlinien über Nachhaltigkeit im 2020 China setzt sich Netto-

und Anlegern bezüglich sehen «Greenwashing» und

Finanzsektor und potenzielle Null-Ziel für 2060

Entwaldung mangelnde ESG-Standards

regulatorische Prüfungen

Quelle: Bank J. Safra Sarasin AG, 2020, Ecofact 2020, IPE 2020

27Regulierung sorgt für Umgestaltung der Finanzbranche

Ziel: Kapitalkosten von Unternehmen senken

Pariser Klimaübereinkommen

Strebt eine Stärkung der weltweiten Reaktion auf die

Bedrohung durch den Klimawandel durch Begrenzung

des Temperaturanstiegs auf höchstens 2 °C an

Unterstützt Kapitalströme, die mit einem Pfad hin zu

niedrigen Treibhausgasemissionen und klimabeständiger

Entwicklung vereinbar sind

EU-Massnahmenplan

Bietet Orientierungshilfen für die Unterstützung

EU- und für Investitionen in Aktivitäten, die zum

Fokus auf Taxonomie Erreichen einer klimaneutralen Wirtschaft

Neuausrichtung der beitragen

Kapitalströme auf Bewusstsein von Anlegern für den CO₂-

Klima-

eine nachhaltigere Fussabdruck ihrer Portfolios sowie den Vergleich

orientierte von Emissionen und umweltfreundlichem Umsatz

Wirtschaft Benchmarks stärken

Quelle: EU-Berichte über Finanzierung eines nachhaltigen Wachstums, EU Ecolabel; EU-Taxonomie.

28Das Klima ist nicht (nur) eine Energiefrage

Es wird sich auf alle Sektoren auswirken

Risiken Chancen

Stranded Assets Veränderung des Konsums

Der Übergang zu einer Unternehmen, die ihr

kohlenstoffarmen Wirtschaft Angebot anpassen,

könnte dazu führen, dass verbessern ihre Position

Anlagen im Bereich der und profitieren von

fossilen Brennstoffe vorzeitig wachsender Nachfrage.

abgeschrieben werden.

Regulatorisch und politisch Technologische Innovation

Unternehmen, die sich nicht Der technologische

schnell genug anpassen, Fortschritt ermöglicht

könnten obsolet werden Lösungen, die den Ausstoss

oder müssen mit finanziellen von CO₂-Emissionen

Folgen rechnen (z.B. CO₂- senken und die Effizienz

Steuern). verbessern.

29Unser Engagement für das Klima und

Massnahmen zur Verwirklichung der Ziele

J. Safra Sarasin Asset Management lanciert ein

Klimaversprechen

– das Ziel: Kohlenstoffneutralität bis 2035

Anlagen Gezielter Dialog Überwachung

In Unternehmen investieren, Einbindung aller Im Rahmen der Anlagestrategien

deren Lösungen Finanzmarktteilnehmer und auf Analyse, Minderung und

Emissionssenkungen Förderung der Zusammenarbeit, um Berichterstattung in Bezug auf

ermöglichen und die den den Klimaschutz und die Anpassung finanzielle Risiken des

Klimawandel berücksichtigen an den Klimawandel zu fördern Klimawandels fokussieren

30Faktoren, die sich auf Ihr Portfolio

auswirken

“Der Übergang zu einer klimaneutralen Wirtschaft

erfordert globale Lösungen.”

Europäische Union, 2019

31Risiken mindern und Chancen nutzen,

die aus der Klimawende entstehen

Keine Stranded Assets Pfad unter 2 °C «Grüner» Umsatz > 20%

Keine Anlagen in Weltweite Als «grün» gelten Umsätze,

Vermögenswerte, die sektorübergreifende die mit Produkten und

aufgrund der Energiewende Anlagen, da alle Branchen Dienstleistungen generiert

letztlich weniger wert sind zur Klimawende beitragen werden, die in erheblichem

als erwartet müssen Masse zum Klimaschutz

beitragen

Nachhaltige Niedrige Zunehmendes

Unternehmen Übergangskosten Wachstum

32Green Champions

Green Unternehmen, die Produkte und Dienstleistungen entwickeln,

Champions die eine erhebliche Emissionsreduzierung ermöglichen

Wir identifizieren

Unternehmen mit

unterschiedlich hohem Anteil

an umweltfreundlichen

Umsätzen, um die

Anforderungen von EU

Ecolabel zu erfüllen: Gebäudeisolierung Windturbinen Kraftwerke

Spitzenunternehmen

mindestens 50%

Übergangsunternehmen

zwischen 20% und 49%

33Climate Pledgers

Climate Unternehmen, deren Temperaturszenarien auf das

Pledgers Pariser Übereinkommen abgestimmt sind

Wir bauen Temperaturpfade

auf, um Unternehmen zu

identifizieren, die unsere

Anforderung erfüllen:

Gesundheitsunternehmen Softwarehersteller Heimwerkerbedarf

Temperaturpfad unter 2 °C

1) Quelle: Kriterien von EU Ecolabel für Finanzprodukte, Bank J. Safra Sarasin AG.

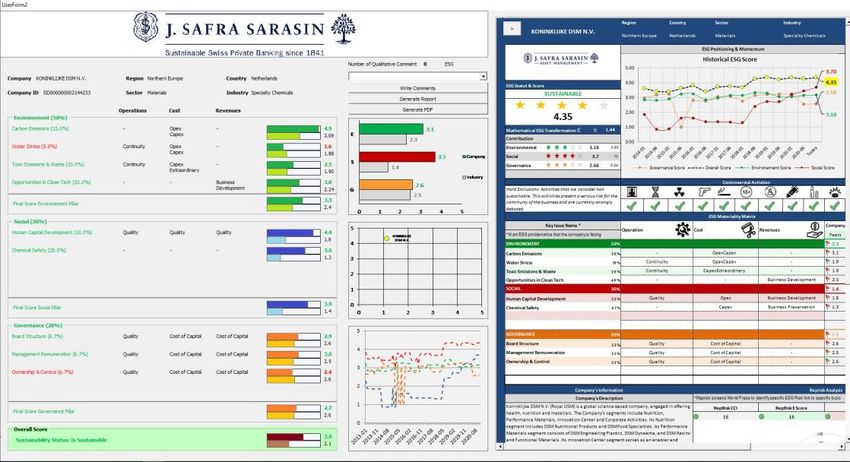

34Aufbau eines Temperaturpfades

Fallstudie DSM

Massnahmen zur Senkung Klimaprofil in der

Ziele des Managements

von CO₂-Emissionen Vergangenheit

Modellierung der Massnahmen zur Senkung Genaues Verständnis der Zusagen des Eindruck von der Leistung bei der

der CO₂-Emissionen, die zur Erfüllung Managements Senkung von CO₂-Emissionen

verschiedener Temperaturszenarien KONINKLIJKE DSM N.V. Carbon Profile

erforderlich sind 8000000 700

Anforderung an die Kohlenstoffreduzierung

7000000 600

DSM ausgerichtet auf 1.8°C

100% 6000000

3 500

Erforderlicher Aufwand zum Erreichen jedes

90% 5000000

80% 2 400

4000000

70% 1.5 300

3000000

Szenarios %

60%

Ziele des Managements 2000000

200

50%

40% 1000000 100

Basisjahr 2016

30% 0 0

20%

Zieljahr 2030

10%

Temperatur-Szenario °C Carbon Emission Scope 1+2 (CO2 tons)

0% Ziel: Senkung von CO₂-

0 1 2 3 4 30%

Emissionen in % Carbon Intensity Scope 1+2 (M$/CO2 tons)

Die Massnahmen, die DSM in der

DSM kündigte eine absolute Senkung

Um einen Temperaturpfad von 1.5 °C zu Vergangenheit zur Senkung seiner CO₂-

seiner Scope-1- und -2-Emissionen um

erreichen, muss DSM seine Emissionen Emissionen ergriffen hat, beweisen

30% bis 2030 verglichen mit dem

um ca. 60% senken. Engagement und die Fähigkeit, die

Basisjahr 2016 an.

Emissionen zu senken.

Schritt 1 Schritt 2 Schritt 3

3-Schritt-Ansatz

Die dargestellten Unternehmensbeispiele dienen lediglich zur Veranschaulichung. Die individuellen Umstände einzelner Anleger werden dabei nicht berücksichtigt.

Die Unternehmensbeispiele stellen daher weder eine Aufforderung noch ein Angebot oder eine Empfehlung zum Kauf oder Verkauf von Aktien oder sonstigen

Finanzinstrumenten dar, die von den erwähnten Unternehmen oder im Zusammenhang mit ihnen ausgegeben werden. Die Beispiele sind nicht als Ersatz für eine

individuelle Beratung und Risikoaufklärung durch einen qualifizierten Finanz-, Rechts- oder Steuerberater zu betrachten. Quelle: Bank J.Safra Sarasin AG, DSM.

35Hochentwickeltes Tool zur transparenten Darstellung

nichtfinanzieller Informationen

Hauseigenes Tool für ESG-, Klima- und SDG-Daten, die innerhalb der Bank geteilt werden

Erzeugt Berichte mit zusätzlichen finanziellen Informationen über ESG, Klima und SDG auf

Unternehmens- und Portfolioebene

Ermöglicht eine detaillierte Analyse vergleichbarer Unternehmen

Bietet detailgenaue Angaben zu jedem ESG-Indikator

Quelle: Sustainability Investment Research, Bank J. Safra Sarasin AG

36Feststellung des umweltfreundlichen Umsatzanteils

Equinix: führend in der Energieeffizienz von Rechenzentren

Aktivität Schwelle Ergebnis

Rechenzentren, die Massnahmen für mehr Rechenzentren müssen den Verhaltenskodex Übereinstimmung der Anlage

Keine signifikanten Schäden und Mindestgarantien

Energieeffizienz umsetzen, leisten einen für Energieeffizienz in Rechenzentren der EU mit der Taxonomie berechnen

wesentlichen Beitrag zur Eindämmung des (Code of Conduct for Data Centre Energy und Offenlegung vorbereiten.

Klimawandels. Efficiency, CoC) einhalten.

Umsatz Umweltfreundlicher Umsatzanteil

nach Produktkategorie Mittels Web-Crawling gemäss Taxonomie

erhalten wir ein

6% Verzeichnis der Standorte

von CoC-konformen

17% Rechenzentren.

Aus unserer Analyse geht 77%

hervor, dass Equinix in

einem Universum von

77% 137 Unternehmen die

zweithöchste Zahl (35) von

CoC-konformen

■ Colocation ■ Interconnection ■ Managed Standorten hat.

Services

Daraus schliessen wir,

Die Colocation-Dienstleistung von Equinix dass die Rechenzentren

bietet physische Serverflächen in den von Equinix die in der EU-

unternehmenseigenen Rechenzentren. Andere Taxonomie vorgesehene

Kategorien sind aufgrund ihrer teilweise Schwelle erreichen.

digitalen Natur nicht geeignet.

Quelle: EU-Taxonomie; Bank J.Safra Sarasin AG.

37JSS Sustainable Equity – Global Climate 2035

Wichtige rechtliche Informationen

Schweiz

Bei diesem Dokument handelt es sich um Marketingmaterial. Bezieht es sich auf ein Finanzinstrument, für das ein Prospekt und/oder ein

Basisinformationsblatt vorliegt, sind diese kostenlos bei der Bank J. Safra Sarasin AG, Elisabethenstrasse 62, Postfach, CH-4002 Basel, Schweiz

erhältlich.

Dieses Dokument wurde von der Bank J. Safra Sarasin AG („Bank“) zur ausschließlichen Verwendung durch den Empfänger erstellt. Die in diesem

Dokument enthaltenen Produktbeschreibungen und Informationen zu dem beschriebenen Finanzinstrument dienen ausschließlich zu

Informationszwecken und stellen weder eine Finanz-, Rechts-, Steuerberatung noch eine sonstige Empfehlung oder ein Angebot beziehungsweise

Aufforderung zum Erwerb oder Verkauf von Anlageninstrumenten, zum Abschluss einer Transaktion oder irgendeines Rechtsgeschäftes dar. Sie

ersetzen nicht die im Einzelfall unerlässliche Beratung und Risikoaufklärung durch einen professionellen Berater in einem Umfang, in dem Sie eine

solche für notwendig und sinnvoll erachten, um sicherzustellen, dass die Transaktion Ihren finanziellen Zielen und Umständen entspricht.

Dieses Dokument wurde aus Informationen und Daten („Informationen“) aus öffentlich zugänglichen Quellen erstellt, welche von der Bank als

zuverlässig und glaubwürdig eingestuft werden. Die Bank hat die Informationen jedoch nicht überprüft und übernimmt keine Garantie für die

Richtigkeit und Vollständigkeit der hier wiedergegebenen Informationen. Mögliche Fehler oder die Unvollständigkeit der Informationen stellen keine

rechtlichen (vertraglich festgelegten oder stillschweigend mitvereinbarten) Gründe für eine Haftung dar, weder im Hinblick auf unmittelbare oder

mittelbare Schäden noch auf Folgeschäden. Es besteht keine Pflicht von Seiten der Bank oder einer anderen Person, den Inhalt dieses Dokuments

zu aktualisieren. Die in diesem Dokument dargestellten Meinungen, Prognosen sowie die erwähnten Zahlen und Daten können jederzeit und ohne

Angabe von Gründen geändert werden.

Der dargestellte Fonds ist ein Teilfonds des JSS Investmentfonds und wurde von der Eidgenössischen Finanzmarkt Aufsicht FINMA für den

öffentlichen Vertrieb in der Schweiz autorisiert. Die JSS Investmentfonds ist eine OGAW, organisiert als offene Investmentgesellschaft (société

d’investissement à capital variable – «SICAV») unter Luxemburgischem Recht und reguliert durch die Commission de Surveillance du Secteur

Financier («CSSF»).

Der Kurs und Wert sowie etwaige Erträge aus einem der in diesem Dokument erwähnten Finanzinstrumente können sowohl steigen als auch fallen.

Die Wertentwicklung in der Vergangenheit ist kein Hinweis für die laufende oder zukünftige Wertentwicklung. Die dargestellte Wertentwicklung lässt

allfällige bei der Ausgabe und Rücknahme der Anteile erhobenen Kommissionen und Kosten unberücksichtigt. Solche Kosten wirken sich nachteilig

auf die Wertentwicklung aus. Angaben zu künftigen (Wert-) Entwicklungen werden lediglich zu Informationszwecken gemacht und sind weder als

Vorhersagen noch Zusicherungen einer künftigen (Wert-) Entwicklung zu verstehen, sie können aus unterschiedlichen Gründen erheblich von der

tatsächlichen (Wert-) Entwicklung abweichen. Kapitalanlagen in Fremdwährungen unterliegen Währungsschwankungen. Entspricht die

Bezugswährung des Investors nicht der Anlagewährung bzw. den Anlagewährungen besteht daher ein Wechselkursrisiko.

SICAV I

39Wichtige rechtliche Informationen

Schweiz

Ein Investment in diesen Fonds birgt Risiken, die im Prospekt erläutert werden. Vor einer Anlage sollten sowohl der aktuelle Verkaufsprospekt als

auch die wesentlichen Informationen für den Anleger (das Key Investor Information Document «KIID») gründlich gelesen und allenfalls ein Berater

zugezogen werden. Die erwähnten Dokumente, die Statuten sowie der Jahres- und Halbjahresbericht sind kostenlos bei der Zahlstelle (Bank J.

Safra Sarasin AG, Elisabethenstrasse 62, CH-4002 Basel, Schweiz) und dem Vertreter in der Schweiz (J. Safra Sarasin Investmentfonds AG,

Wallstrasse 9, CH-4002 Basel, Schweiz) erhältlich.

Die Bank und/oder ein Unternehmen der J. Safra Sarasin Gruppe, ihre Kunden und/oder Mitarbeiter halten möglicherweise Finanzinstrumente oder

führen Transaktionen in Finanzinstrumenten aus, welche in dieser Dokument erwähnt werden.

Die Bank lehnt jede Haftung für Verluste, die sich aus der Weiterverwendung der vorliegenden Informationen (oder Teilen davon) ergeben, ab.

Diese Publikation ist nur für Anleger in der Schweiz bestimmt. Sie darf nur in Ländern verteilt werden, in denen seine Verteilung rechtlich zulässig

ist. Dieses Dokument richtet sich nicht an Personen in Ländern, in denen (z.B. aufgrund der Nationalität dieser Personen, ihres Wohnsitzes oder

aus anderen Gründen) die Verteilung dieses Dokuments untersagt ist. An Personen, die in den USA domiziliert sind, die US-amerikanische

Staatsangehörigkeit haben oder gemäss den jeweils geltenden FATCA-Bestimmungen als US-Personen gelten, dürfen Anteile dieses Fonds nicht

angeboten, verkauft oder ausgeliefert werden. Folglich sind die in diesem Dokument erwähnten Dienstleistungen und Finanzprodukte nicht in allen

Ländern erhältlich. Interessenten werden gebeten, sich für weitergehende Informationen zu unseren Produkten und Dienstleistungen an ihre lokalen

J. Safra Sarasin Vertreter zu wenden.

© Copyright Bank J. Safra Sarasin AG. Alle Rechte vorbehalten.

Bank J. Safra Sarasin AG

Elisabethenstrasse 62

Postfach

CH-4002 Basel

T: +41 (0) 58 317 44 44

F: +41 (0) 58 317 44 00

www.jsafrasarasin.com

SICAV I

40Sie können auch lesen