Büroimmobilien Marktbericht Nürnberg 2019/2020 - Büroimmobilien - Küspert & Küspert Immobilien

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Marktbericht

Nürnberg 2019/2020

Büroimmobilien

Marktbericht

Nürnberg

2019/2020

Büroimmobilien

EDITORIAL Sehr geehrte Damen und Herren, wer heute eine Büroimmobilie in Nürnberg anmieten möchte, hat schlechte Karten. Seit Jahren beobachten wir, wie die Leerstandsquote sinkt und der Flächenumsatz drastisch zunimmt. 2019 auf noch nie da gewesene 191.000 Quadratmeter. Wir halten es deshalb für umso notwendiger, Ihnen noch mehr Orientierung zu geben. In diesem Marktbericht finden Sie Zahlen, die Ihnen bei der Standortsuche helfen: Wir zeigen Ihnen, mit welchen Mieten Sie in welchen Lagen rechnen müssen. Viele von Ihnen interessieren sich besonders für Bürozentren und Businessparks (wir nennen sie Agglomerationen). Des- halb stellen wir Ihnen auf Seite 5 eine Grafik zur Verfügung. Sie zeigt Agglomerationen, die nicht eigennutzerdominiert sind. Hier sehen Sie auch, wie diese Standorte zu Nürnbergs Verkehrsadern und seinem Verwaltungs- und Bürozentrum (Central Business District) stehen. Projektentwicklungen, die uns zu Jahresbeginn 2020 bekannt sind, haben wir ebenfalls eingezeichnet. In Sachen Immobilien ist Nürnberg auf einem Höhenflug. Dies gilt auch für den Bereich Büroimmobilien. Im Jahr 2019 erreichte das Transaktionsvolumen in diesem Segment un- glaubliche 1,12 Milliarden Euro. Wir möchten, dass Sie vorausschauend auf dem Nürnberger Immobilienmarkt agieren können. Damit Ihr Unternehmen zu seinem ganz eigenen Höhenflug ansetzen kann. Ich wünsche Ihnen eine inspirierende Lektüre! Herzlich Wolfgang P. Küspert

FLÄCHENUMSATZ

Der Flächenumsatz auf dem Nürnberger Bürover- Flächenumsatz gesamt (in 1.000 m²)

mietungsmarkt betrug im Jahr 2019 191.000 m².

Dies stellt eine Steigerung von 38 % gegenüber 200

dem Vorjahr und einen neuen Rekordwert dar. 180

191

160 166

Dass ein Mietvertragsabschluss in Nürnberg bundes-

140

weit für Schlagzeilen sorgt, kommt nicht häufig vor, 138

120

war jedoch im abgelaufenen Jahr der Fall. Die Anmie-

100 110

tung der Stadt Nürnberg in der Projektentwicklung

80

„The Q“ in der Fürther Straße umfasst rund

42.000 m² Mietfläche und dürfte es damit in die 60 70

Hitliste der größten Vermietungen in Deutschland 40

im Jahr 2019 geschafft haben. 20

0

Im weiteren Ranking folgt auf Platz 2 die Ver- 2015 2016 2017 2018 2019

mietung einer Interimsfläche an Design Offices mit

rund 15.000 m². Damit hat der New-Work-Anbieter in

Nürnberg innerhalb gut eines Jahres Mietverträge

über fast 30.000 m² unterschrieben.

Knapp drei Viertel des Flächenumsatzes wurde in

Büroagglomerationen realisiert, also in Bürozentren

ab 25.000 m² Gesamtfläche, wie Business Parks. Im Flächenumsatz nach Lage (in %)

eigentlichen Central Business District (CBD) konnten

im vergangenen Jahr mit 8.400 m² weniger als 5 % Central Business District (CBD)

des Flächenumsatzes generiert werden. Auch die

Büroagglomerationen 4,52%

Stadtteillage, also kleinere Bürostandorte – oft

Stadtteillagen

umrahmt von Mischnutzung – konnte mit rund

41.800 m² ein ordentliches Ergebnis einfahren,

welches vor allem von sehr vielen kleineren Abschlüs-

sen zwischen 500 und 1.000 m² getragen wurde.

22,26%

73,22%

MARKTBERICHT NÜRNBERG 2019/2020 BÜROIMMOBILIEN 3

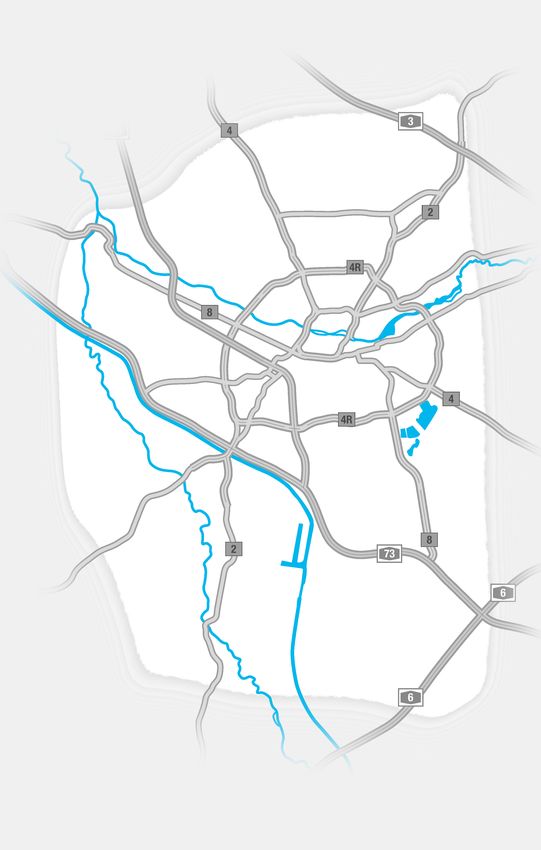

BÜROAGGLOMERATIONEN UND CBD NÜRNBERG 2019

1 Nordostpark

2 HighTech Center

3 Ostbahnhof

4 Ostring

5 Tullnaupark

6 Grundig-Areal

29 1

7 TM50

2

8 Eurocom

9 Nürbanum

28

10 FrankenCampus

3

11 Spektrum

17 27

12 The Plant 18 26

13 Hansapark 19 4

20 21 24 25

14 Südwestpark

5

15 Main-Donau-Park 16

23

22

16 Von-der-Tann-Straße

17 Auf AEG 9

6

18 Innovum 212

15

13 12 10

19 The Q Messe

14 Nürnberg

20 Bärenschanze 11

7

21 Deutschherrnkarree

8

22 Kohlenhof

23 Frauentorgraben

24 Altstadt

25 Laufertorgraben

26 Rathenauplatz

27 Maxtor

gr a b

Haupt-

28 Thon

er t o

markt

L au f

ng

r ga

29 Marienberg

e

Ta l ü b

P r in z r e g e n t e n u f e r

Wöhr der

Legende L or e

nz e r

f s t r.

str.

ben

Ma

D ür r enho

rgr a

r ie

Central Business District (CBD) ns t

Kö

r.

gs to

nig

Flaschenhofstr.

r.

str

l st

Köni

.

mit Entwicklungspotential

b üh

o fs tr.

Bahnh

Gl e iß

> 25.000 m² Bürofläche B a h n h o f s t r.

> 50.000 m² Bürofläche Fr au ent orgr a b en

sburge

r s t r. Re gen

sbu

Re gen rge

rst

r.

> 100.000 m² Bürofläche

Copyright © 2020 Küspert & Küspert Immobilienberatung GmbH & Co. KG.

MIETEN

Im Jahr 2018 waren die Büromieten noch geprägt Mieten (in EUR/m²)

von einer moderat gestiegenen Durchschnittsmiete –

bedingt durch ein außergewöhnlich hohes Neuvermie-

tungsvolumen im alten und eher durchschnittlichen 20

Gebäudebestand – sowie eine stark gestiegene 18

Spitzenmiete, die einen Ausnahmemietvertrag in 16 16,10 15,95

14,45

absoluter Top-Lage des CBD beinhaltete, der noch 14

13,50

14,10

2018 abgeschlossen worden war. 12 12,30

10,95 11,10

10,40

10 9,80

Unter diesen Vorzeichen war auf dem Markt 2019 8

eher eine Konsolidierung und ein Stück weit auch Nor- 6

malisierung der Preisentwicklung zu beobachten: die

4

Spitzenmiete blieb in etwa konstant bei 15,95 EUR/m²

2015 2016 2017 2018 2019

(- 0,9 %, Vorjahr: 16,10 EUR/m²), die Durchschnitts-

Spitzenmiete Durchschnittsmiete

miete in der Neuvermietung holte hingegen stark auf

und notierte bei 12,30 EUR/m² (+ 10,8 %, Vorjahr:

11,10 EUR/m²).

Dieser Wert leitet sich neben einer steigenden Mieten nach Lage (in EUR/m²)

Flächenknappheit auch aus dem zuletzt relativ hohen

Anteil an Vermietungen im zeitgemäßen Gebäudebe-

stand ab und soll nicht darüber hinwegtäuschen, dass Durchschnittsmieten

in älteren Objekten oder abschüssigeren Lagen durch- (Neuvermietung – Spannen)

aus auch noch vereinzelte Flächen nur zu deutlich Central Business 14,10 EUR

unter 10,00 EUR/m² vermietet werden können. District (CBD) (11,80 EUR - 15,50 EUR)

Büroagglo- 12,50 EUR

meration (9,50 EUR - 15,00 EUR)

11,10 EUR

Stadtteillage

(8,00 EUR - 14,00 EUR)

MARKTBERICHT NÜRNBERG 2019/2020 BÜROIMMOBILIEN 5

ANGEBOT UND LEERSTAND

Angesichts der hohen Vermietungsleistung sank der Leer- Leerstand (in 1.000 m²) und

stand weiterhin spürbar. Zum Stichtag Ende 2019 waren Leerstandsquote (in %)

noch rund 2,3 % des Büroflächenbestandes kurzfristig zur

Anmietung verfügbar – die Leerstandsquote fällt damit 260

nochmals um 60 Basispunkte und ist auf einem neuen 240 251

220

Rekordtief angekommen. 200 206

180

Dass der hohe Flächenumsatz nicht noch stärker auf die 160 165

140

Leerstandsquote gewirkt hat, ist allen voran einer sehr 120 6,6 %

hohen Vorvermietungsaktivität in Projektentwicklungen 100 5,4 %

4,3 % 110

mit teilweise mehrjährigem Horizont bis zur Fertig- 80 90

60 2,9%

stellung zuzuschreiben. Darüber hinaus haben einige 2,3%

40

Mieter ihre Büroflächen binnen eines Berichtsjahres 20

faktisch getauscht, wodurch Flächenumsatz ohne 0

2015 2016 2017 2018 2019

entsprechende Leerstandsveränderung generiert wurde.

FAZIT UND PROGNOSE

Für die Bürovermietung blickt der Nürnberger Immobilien- Fertigstellungen (in 1.000 m²)

markt auf ein äußerst bemerkenswertes Jahr 2019 zurück.

100

Der Nürnberger Büromarkt hat ein Rekordjahr hinter sich 90

und nie da gewesene 191.000 m² Flächenumsatz zu vermel- 80

den. Auch ohne den Großabschluss der Stadt Nürnberg auf 70

dem ehemaligen Quelle-Areal in der Fürther Straße hätte 60 64

der Flächenumsatz über dem 5-Jahres-Schnitt und zum 50

58

vierten Mal in Folge im sechsstelligen Bereich gelegen. Der 40

47

Leerstand ist dabei auf einem neuen Rekordtief angekom- 30

38

men. Und das Mietpreisgefüge spiegelt mit einer Spitzen- 30

20

miete von 15,95 EUR/m² und einer Durchschnittsmiete von 10

18

12,30 EUR/m² in der Neuvermietung die wirtschaftliche 8

0

Entwicklung der Region wider. 2017 2018 2019* 2020* 2021*

Fertigstellungen davon vermietet

Für die Zukunft scheint insbesondere bei Gesuchen jenseits * geschätzt

der 1.000 m² vorausschauendes Handeln unabdingbar. Die

für das Jahr 2020 zur Fertigstellung geplanten Büroimmo-

bilien bieten noch maximal 9.000 m² Vermietungspotential,

auch die Pipeline für 2021 zeigt einen Vorvermietungsstand

von über 50 %.

6 MARKTBERICHT NÜRNBERG 2019/2020 BÜROIMMOBILIEN

INVESTMENTMARKT FÜR

BÜROIMMOBILIEN

Der Nürnberger Büro-Investmentmarkt blickt auf Transaktionsvolumen für

ein ereignisreiches Transaktionsjahr 2019 zurück. Büroimmobilien (in Mio. EUR)

Das Segment übertraf sich selbst und realisierte mit

1,12 Mrd. Euro ein weit mehr als doppelt so hohes 1.200

Volumen wie im Vorjahr (2018: 464 Mio. Euro). Mehr 1.100

als jeder zweite Euro des Transaktionsvolumens aller 1.120

1.000

Assetklassen (2,12 Mrd. Euro) floss somit in die

900

Assetklasse „Büro“.

800

Allein die beiden größten Bürotransaktionen, der 700

Orange Campus mit dem Ankermieter GfK und das 600

Multi-Tenant Objekt „Air Campus“ im Nordostpark, 500

erzielten zusammen rund eine viertel Milliarde Euro. 400 464

Alle großvolumigen Tickets (von 50 Mio. Euro oder 300

374

335 375

mehr je Deal) summierten sich gar auf über eine hal-

200

be Milliarde Euro. Mehr als die Hälfte dieses Volumens

100

wurde in Form von Forward Deals oder vor Fertigstel-

0

lung generiert. 2015 2016 2017 2018 2019

Die aktuellen Verkäufe von Core-Büroimmobilien

wurden zum Faktor von maximal 24,5 realisiert – die

Brutto-Spitzenrendite notiert somit bei 4,1 %, was Spitzenrenditen* für Büroimmobilien (in %)

einer Renditekompression in Höhe von ca. 40 Basis-

%

punkten zum Vorjahr entspricht.

8

Neben den offenen und geschlossenen Immobilien- 7

fonds als aktivsten Erwerbern im Segment zählten 6 5,8%

auch institutionelle Anleger wie Banken oder Ver- 5,3%

5

sicherungen zu regen Nachfragern. Eine auffallend 4,8%

4,5%

hohe Nachfrage und Ankaufsaktivität bei Büroinvest- 4 4,1%

ments war aber auch unter den professionellen

3

Privatanlegern und Family Offices zu vernehmen.

Das Feld der Verkäuferseite führen hier klassischer- 2015 2016 2017 2018 2019

weise die Projektentwickler an, die 2019 über alle

Assetklassen hinweg über eine Milliarde Euro an * Bruttoanfangsrenditen (keine Berücksichtigung der

Bewirtschaftungs- und Anschaffungsnebenkosten)

Transaktionsvolumen umgesetzt haben, davon

deutlich über 60 % im Bürosegment. Zahlen zu allen Assetklassen finden Sie im

MARKTBERICHT INVESTMENT 2019/2020.

IMPRESSUM

Bildnachweis: Titelseite: aurelis, S.2: designfunktion Nürnberg, Alle in diesem Bericht enthaltenen Angaben wurden von Küspert & Küspert nur

S.6: Gerchgroup, S.7: shutterstock für Marketingzwecke und als allgemeine Informationen erstellt. Küspert & Küspert

übernimmt keinerlei Garantie oder Haftung für jegliche Art der bereitgestellten

Projektteam: Carolin Beirodt (Leitung), Stephanie Ullmann Informationen, die weder Anspruch auf Vollständigkeit noch auf Fehlerfreiheit

erheben. Die Nutzer dieses Berichts sind dazu verpflichtet, die Richtigkeit der

Wissenschaftliche Beratung: Dr. Jonas Hahn Angaben eigenständig zu überprüfen. Daher erfolgen die Angaben unter Ausschluss

jeglicher Haftung oder Garantie. Alle immobilienwirtschaftlichen Begriffe entspre-

Daten „Nürnberg in Zahlen“: Stadt Nürnberg, Wirtschaftsreferat chen der Definition der gif Gesellschaft für immobilienwirtschaftliche Forschung

e. V., deren Mitglied wir sind.

Gestaltung: petitio gmbh werbeagentur

Dieser Bericht ist urheberrechtlich geschütztes Eigentum der

Copyright © 2020 Küspert & Küspert Immobilienberatung GmbH & Co. KG. Küspert & Küspert Immobilienberatung GmbH & Co. KG.

© 2020. Alle Rechte vorbehalten.

MARKTBERICHT NÜRNBERG 2019/2020 BÜROIMMOBILIEN 7DER BÜROMARKT IN ZAHLEN 2019 NÜRNBERG IN ZAHLEN

Flächenumsatz Einwohner

536.000

in m²

m²

191.000

Spitzenmiete

in EUR/m2 Sozialversicherungspflichtig Beschäftigte

15,95 315.000

Leerstandsquote

in %

?

%

2,3

Arbeitslosenquote

in %

4,9

Verfügbares Einkommen pro Kopf

Spitzenrendite

in EUR

in %

4,1 22.663

Nordostpark 16 | 90411 Nürnberg

Telefon 0911.51 90 60 - 0 | service@kuespert-kuespert.de

www.kuespert-kuespert.deSie können auch lesen