COMMUNITY BANKING - JKU ePUB

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Eingereicht von

Lejla Bajrektarevic, BSc

Angefertigt am

Institut für betriebliche

Finanzwirtschaft

Beurteiler / Beurteilerin

Assoz. Univ.-Prof. Dr.

Johann Burgstaller

Monat Jahr

Jänner 2023

COMMUNITY BANKING

Masterarbeit

Zur Erlangung des akademischen Grades

Master of Science (MSc)

im Masterstudium

Finance and Accounting

JOHANNES KEPLER

UNIVERSITÄT LINZ

Altenberger Straße 69

4040 Linz, Österreich

jku.at

GENDERKLAUSEL

In dieser Arbeit wird aus Gründen der besseren Lesbarkeit das generische Maskulinum

verwendet. Weibliche und anderweitige Geschlechteridentitäten werden dabei ausdrücklich

mitgemeint, soweit es für die Aussage erforderlich ist.

II

Inhaltsverzeichnis

1. Einleitung ................................................................................................................................. 1

1.1. Problemstellung ................................................................................................................. 1

1.2. Zielsetzung und Forschungsfragen ................................................................................... 4

1.3. Aufbau der Arbeit ............................................................................................................... 5

2. Community Banking ............................................................................................................... 7

2.1. Begriffsdefinition und Abgrenzung .................................................................................... 7

2.2. Geografische Konzentration .............................................................................................. 7

2.3. Geschichtliche Entwicklung von Community Banks ......................................................... 9

2.4. Messung der Performance von Community Banks ........................................................10

2.4.1. Kapital und Kreditbedingungen ............................................................................10

2.4.2. Ergebnisentwicklung ............................................................................................12

2.5. Eigentümerstruktur ..........................................................................................................13

3. Das amerikanische Bankensystem .....................................................................................15

3.1. Überblick über das amerikanische Bankensystem .........................................................15

3.2. Der Community Reinvestment Act und seine Auswirkungen auf Community Banks ....16

3.2.1. Der Community Reinvestment Act .......................................................................16

3.2.2. Auswirkungen von Community-Reinvestment-Act-Vereinbarungen auf

Community Banks ................................................................................................17

3.3. Bedeutende bankenspezifische Institutionen..................................................................19

3.3.1. Federal Deposit Insurance Corporation ...............................................................19

3.3.2. Conference of State Bank Supervisors................................................................20

3.3.3. Independent Community Bankers of America .....................................................20

3.3.4. Advisory Committee on Community Banking ......................................................21

4. Vergleich des amerikanischen und des österreichischen Bankensystems ..................22

4.1. Der amerikanische Bankensektor ...................................................................................22

4.1.1. Geschäftsbanken .................................................................................................22

4.1.2. Sparkassen...........................................................................................................23

4.1.3. Kreditgenossenschaften.......................................................................................23

4.1.4. Bank of North Dakota als Beispiel für öffentliche Banken ...................................24

4.2. Der österreichische Bankensektor ..................................................................................25

4.2.1. Aktienbanken ........................................................................................................25

4.2.2. Landes-Hypothekenbanken .................................................................................26

4.2.3. Bausparkassen .....................................................................................................26

4.2.4. Sonderbanken ......................................................................................................27

III

4.2.5. §9-BWG-Zweigstellen von Kreditinstituten aus EU-Mitgliedstaaten ...................28

4.2.6. Sparkassen...........................................................................................................28

4.2.7. Volksbanken .........................................................................................................29

4.2.8. Raiffeisenbanken..................................................................................................29

4.3. Systemvergleich zwischen dem amerikanischen und dem österreichischen

Bankensektor ...................................................................................................................30

5. Untersuchungen zu Community Banking ..........................................................................31

5.1. Entwicklung der Anzahl an Community Banks von 2003 bis 2021 ................................31

5.2. Performance von Gemeindebanken vor und nach der Finanzkrise 2008 ......................36

5.2.1. Analyse des Cost-Income Ratios .........................................................................36

5.2.2. Analyse des Return on Assets .............................................................................38

5.2.3. Analyse der Eigenkapitalquote und des Verschuldungsgrads ............................42

5.3. Soziale Verantwortung von Community Banks ...............................................................46

5.3.1. Hintergrund der sozialen Verantwortung .............................................................46

5.3.2. Weitere Beispiele und Ausprägungen der sozialen Verantwortung bei

Community Banks ................................................................................................47

5.4. Stabilität und Risiko bei Community Banks ....................................................................50

5.4.1. Stabilität bei Community Banks ...........................................................................50

5.4.1.1. Relationship-Banking ............................................................................51

5.4.1.2. Stabilität in Zeiten von Krisen ...............................................................52

5.4.2. Risiken und Herausforderungen bei Community Banks......................................53

5.4.2.1. Kreditrisiko.............................................................................................54

5.4.2.2. Insolvenzrisiko .......................................................................................56

5.4.2.3. Liquiditätsrisiko ......................................................................................58

5.4.2.4. Digitalisierung als neue Herausforderung für Community Banks ........59

6. Resümee.................................................................................................................................62

Literaturverzeichnis .....................................................................................................................65

IV

Abkürzungsverzeichnis

AG EBT

Aktiengesellschaft Earnings before Taxes

API EU

Application Programming Interface Europäische Union

BIP EWR

Bruttoinlandsprodukt Europäischer Wirtschaftsraum

BND FDIC

Bank of North Dakota Federal Deposit Insurance Corporation

BWG FSCB

Bankwesengesetz First State Community Bank

CB ICBA

Community Banks Independent Community Bankers of America

CBAC KMU

Adivisory Committee on Community Banking Klein- und Mittelunternehmen

CEO NCB

Chief Executive Officer Non-Community Banks

CFO ROA

Chief Financial Officer Return on Assets

CIR ROAA

Cost-Income Ratio Return on Average Assets

CRA ROE

Community Reinvestment Act Return on Equity

CSBS ROIC

Conference of State Bank Supervisors Return on Invested Capital

V

Abbildungsverzeichnis

Abbildung 1: Definition von Community Banks nach FDIC ........................................................................... 3

Abbildung 2: Konzentration von Community Banks in 2018.......................................................................... 8

Abbildung 3: Eigenmittelquote von Community und Non-Community Banks.............................................. 11

Abbildung 4: Verhältnis langfristiger Kredite zu kurzfristigen Krediten ........................................................ 12

Abbildung 5: Marktanteile der Sektoren 2021 inkl. Zweigstellen aus EWR-Staaten (§ 9 BWG) und

betrieblichen Vorsorgekassen in Prozent .................................................................................................... 26

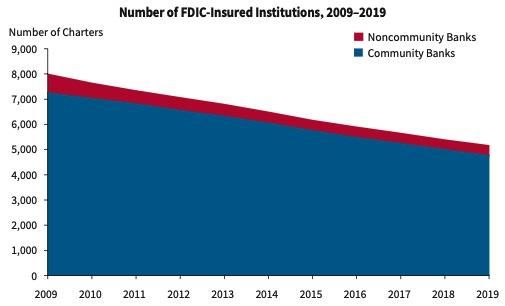

Abbildung 6: Anzahl der FDIC-versicherten Institutionen 2009 bis 2019 .................................................... 32

Abbildung 7: Schwundraten von Non-Community Banks und Community Banks 2012 - 2019 .................. 34

Abbildung 8: Effizienzquote von Community Banks und Non-Community Banks auf Branchenebene ...... 37

Abbildung 9: Zinsloses Einkommen im Verhältnis zum durchschnittlichen Vermögen bei Community Banks

(Medianwerte) .............................................................................................................................................. 41

Abbildung 10: Zinsloses Einkommen im Verhältnis zum durchschnittlichen Vermögen bei Non-Community

Banks (Medianwerte) ................................................................................................................................... 41

Abbildung 11: Leverage-Capital Ratios von Community- und Non-Community Banken ............................ 45

VITabellenverzeichnis

Tabelle 1: Verteilung der Community Banks nach Größe ............................................................................. 4

VII1. Einleitung

1.1. Problemstellung

Community Banks spielen in den USA seit Jahrzehnten eine wichtige Rolle in der Wirtschaft.

Gründe für die Bedeutung von Community Banks sind die große Nachfrage nach diesen und ihre

Rolle in der Gesellschaft. Besonders für kleine und mittlere Unternehmen stellt die Kreditvergabe

in Kooperation mit Gemeindebanken (deutscher Begriff für Community Banks) einen wichtigen

Punkt dar. Laut der amerikanischen Bundesbehörde zur Unterstützung von kleinen und mittleren

Unternehmen betrug der Anteil der Klein- und Mittelunternehmen (KMUs) in den USA im Jahr

2020 99,7 %. Dabei waren gesamtwirtschaftlich betrachtet 47,1 % aller Erwerbstätigen dieser

KMUs im privaten Sektor beschäftigt.1 Aufgrund ihrer Größe und ihrer Notwendigkeit für das

Wirtschaftssystem tendieren kleine Unternehmen dazu, vor allem Bankkredite für ihre externe

Finanzierung aufzunehmen. Für die externe Finanzierung wenden sie sich für gewöhnlich an

Community Banks, die ihren Bankservice in einer lokalen Gemeinschaft betreiben und deshalb

gegenüber Non-Community Banks einen Vorteil in Bezug auf die Beziehung zwischen der Bank

und kleinen Unternehmen. 2

Grundsätzlich nutzen Gemeindebanken sogenannte weiche Faktoren im Aufbau ihrer

Kundenbeziehung zu Kleinunternehmern, indem die Informationen zu Lieferanten, Kunden und

anderen Stakeholdern besser erhoben werden können, was die Entscheidung, einen Kredit zu

gewähren, um ein Vielfaches vereinfacht. Das führt wiederum dazu, dass kleinere Banken die

Möglichkeit haben, dauerhaft profitable und weniger riskante Kundenbeziehungen aufzubauen. Im

Gegensatz dazu sind größere Banken, die in mehreren und größeren Märkten tätig sind, auf

sogenannte harte Faktoren angewiesen. Das heißt, dass sie vielmehr auf quantitativer Basis anhand

von Jahresabschlüssen und Kreditscorings ihre Kreditgewährungsentscheidung treffen. 3 Diese

unterschiedlichen Instrumente des Kreditgewährungsprozesses können für Gemeindebanken, die

ihre Entscheidung auf Basis qualitativer Faktoren treffen, einen erheblichen Vorteil bringen. So

zeigt eine Studie von Cole, dass der Rückgang an Kreditvergaben bei kleinen Banken im Vergleich

zu großen Banken in der Periode nach der Finanzkrise signifikant geringer war.4 Es gibt aber auch

gegensätzliche Studien, denen zufolge kleine Unternehmen nicht mehr Gemeindebanken als

1 Vgl. U.S. Small Business Administration (2020), S. 1.

2 Vgl. Nguyen/Barth (2020), S. 162.

3 Vgl. Nguyen/Barth (2020), S. 162.

4 Vgl. Cole (2018), S. 1.

1Hauptbank nutzen.5 Vor allem in der Zeit nach der Finanzkrise, als sich die Wirtschaft und der

Wohnungsmarkt zu erholen begannen, nutzten große Banken die Technologie, um um kleinere

Kreditnehmer zu konkurrieren, als sie nach Kreditvergabemöglichkeiten in einem Umfeld mit

niedrigen Renditen suchten. 6 Damit einhergehend ist auch die Anzahl der Gemeindebanken lt.

Kahn et al. von 1983 bis 2003 signifikant gesunken.7 Daraus ergibt sich die Frage nach den Folgen

bzw. möglichen Problemstellungen, die mit einem signifikanten Rückgang von Community Banks

zusammenhängen.

Des Weiteren stellt die Definition von Community Banks ein Problem dar, weil es keine eindeutige,

allgemeingültige Definition gibt. Zwei Charakteristika werden jedoch in Bezug auf Community

Banks immer erwähnt: Sie sind klein und tätigen ihre Geschäfte in lokalen Gebieten. Diese

Definition kann zu Unstimmigkeiten führen, da es auch kleine, spezialisierte Banken gibt, die

geografisch gesehen ihre Geschäfte nicht lokal betreiben. Auf der anderen Seite gibt es Banken,

die zwar geografisch betrachtet lokalen Geschäften nachgehen, aber aufgrund ihrer Größe nicht

mehr zu Community Banks zählen. Eine mögliche quantitative Definition von Gemeindebanken

zielt auf die Obergrenze von 1 Milliarde US-Dollar an insgesamt zur Verfügung stehenden

Vermögenswerten ab.8

Jedoch stellt der Faktor ‚Größe‘ nicht das einzige Merkmal einer Community Bank dar. Die Federal

Deposit Insurance Corporation (FDIC), ein öffentliches Unternehmen mit Sitz in Washington,

D.C., das Finanzinstitute prüft und beaufsichtigt, um die Stabilität des Finanzsystems und das

Vertrauen der Öffentlichkeit in dieses zu wahren, hat in den Jahren 2012 und 2020 jeweils eine

weitreichende Studie zu Community Banking veröffentlicht, in der die Kriterien einer Community

Bank festgesetzt wurden. Demnach unterscheiden sich Community Banks, abgesehen von der

zuvor definierten Größe, durch ihre Eigentümerschaft von Non-Community Banks.

Gemeindebanken werden eher im Privatbesitz gehalten und werden lokal kontrolliert.

Gemeinschaftsbanken können zwar auch öffentliche Aktien haben, diese werden jedoch nicht an

den großen Börsen gehandelt. 9

Abbildung 1 zeigt alle Kriterien der FDIC, durch die eine Bank als Community Bank klassifiziert

wird. Ausgenommen sind alle Organisationen, die keine Kredite oder Kerneinlagen gewähren,

5 Vgl. Berger et al. (2014), S. 277.

6 Vgl. Jagtiani/Lumieux (2016), S. 2.

7 Vgl. Kahn et al. (2003), S. 16.

8 Vgl. Kahn et al. (2003), S. 17.

9 Vgl. Federal Deposit Insurance Corporation (2012), S. 1-1.

2deren Auslandsvermögen über 10 % des Gesamtvermögens beträgt und bei denen mehr als 50 %

des Vermögens in die Kategorie bestimmter Spezialbanken fallen. Alle übrigen Organisationen

gehören zu Community Banks, wenn das Gesamtvermögen beispielsweise im Jahr 2010 die

Schwelle von 1 Milliarde US-Dollar nicht überschritten hat oder wenn diese Schwelle zwar

überschritten wurde, der Beleihungswert aber mehr als 33 % vom Gesamtvermögen beträgt und

die Kerneinlagen über 50 % ausmachen. Diese Organisationen hatten im Jahr 2010 bis zu 75 Büros

zu deren Standorten maximal zwei Metropolregionen gehören. Auch die Büros der

Gemeindebanken dürfen nicht auf mehr als drei Staaten verteilt sein und keines der Büros durfte

im Jahr 2010 höhere Einlagen haben als die maximale Filialeinlage von 5 Milliarden US-Dollar.

Abbildung 1: Definition von Community Banks nach FDIC10

Diese Obergrenze der Assets von 1 Milliarde US-Dollar und die weitergehenden Kriterien der

FDIC sollen im Folgenden für die weiterführenden Analysen benutzt werden. Tabelle 1 zeigt, dass

es Ende 2002 über 6900 Gemeindebanken gegeben hat, wobei fast die Hälfte dieser über Assets im

Wert von weniger als 100 Millionen US-Dollar verfügte. Hinsichtlich der Vermögenswerte ist die

bedeutendste Gruppe die mittlere Kategorie der Community Banks, bei denen das Vermögen

10 Quelle: Federal Deposit Insurance Corporation (2012), S. 1-2.

3zwischen 100 Millionen und 500 Millionen US-Dollar liegt. Diese decken 56,4 % der insgesamt

zur Verfügung stehenden Vermögenswerte ab.

Tabelle 1: Verteilung der Community Banks nach Größe11

Wird nur die Größe der Banken als Kriterium einbezogen, kann eine Studie von Hasan et al.

herangezogen werden, in der Daten aller Banken in Polen aus den Jahren 2008 bis 2014 untersucht

wurden. Diese kam zu dem Ergebnis, dass der lokale Markt durch eine Zunahme an kooperativen,

kleinen Banken positiv beeinflusst wird, z. B. in Hinsicht auf Unternehmensgründungen, und es

entsprechende negative Konsequenzen gibt, wenn eben diese Banken verschwinden. 12

1.2. Zielsetzung und Forschungsfragen

Die Forschungsfragen beziehen sich einerseits auf die Verschiebung der Bedeutung der

Community Banks seit 2003 und andererseits auf die Messung der Performance von Community

Banks im Vergleich zu Non-Community Banks. Zur Beantwortung werden wichtige

betriebswirtschaftliche Kennzahlen wie die Eigenkapitalquote, die Cost-Income Ratio, der

Verschuldungsgrad und der Return on Assets von Community Banks und Non-Community Banks

analysiert. Anhand von Datenreihen der FDIC wird der Zeitraum nach der letzten veröffentlichten

FDIC-Studie analysiert, um eine Aussage bezüglich der Bedeutung von Community Banks und

deren Performance in diesem Zeitraum treffen zu können. Die Forschungsfragen dazu lauten wie

folgt:

1. Ist die Anzahl an Gemeindebanken zwischen 2003 und 2021 signifikant gesunken?

11 Quelle: Kahn et al. (2003), S. 18.

12 Vgl. Hasan et al. (2019), S. 655.

42. Wie hat sich die Performance von Gemeindebanken vor und nach der Finanzkrise

entwickelt?

3. Haben Gemeindebanken eine hohe relative Bedeutung bezüglich des

Kreditvergabeprozesses? Welche Folgen entstehen bei einem Rückgang von Community

Banks?

Um diese Forschungsfragen zu beantworten, wird überwiegend auf bereits bestehende Literatur

zurückgegriffen. Vorab wird die Literatur nach einem Zusammenhang zwischen der Größe, dem

lokalen Betrieb, der Eigentümerschaft und der Performance von Banken untersucht. Anhand dieser

Arbeit werden die wichtigsten Erkenntnisse in Bezug auf die Messung der Performance von

Gemeindebanken und deren Bedeutung in der heutigen Volkswirtschaft dargestellt.

Diese Masterarbeit verfolgt mehrere Ziele, wobei das Hauptziel darin besteht, die Literatur auf

einen Zusammenhang zwischen Banktypus und Performance zu untersuchen, einen Beitrag zur

bereits bestehenden Literatur zu leisten und die Auswirkungen der Finanzkrise auf Community

Banks (CBs) und Non-Community Banks (NCBs) zu analysieren. Es stellt sich die Frage, inwiefern

eine lokal gebundene Bank und deren überwiegender qualitativer Ansatz der Kreditgewährung

Auswirkungen auf die Bankenperformance und das Bankenrisiko haben. Somit ist der Literatur

Review im Zusammenhang mit eigenen Auswertungen zu aktuellen Zahlen zur Messung der

größenabhängigen Performance von Banken das Kernstück dieser Arbeit. Hierzu wird die

Performance der Community Banks mit zuvor definierten Größenmerkmalen untersucht. Um das

Ziel, einen Beitrag zur Literatur zu leisten, zu erreichen, sollen die bisherigen Erkenntnisse aus der

Forschung dargelegt werden. Dabei wird der Zusammenhang zwischen Bankentypus und

Performance in den Fokus gerückt.

1.3. Aufbau der Arbeit

Insgesamt umfasst diese Arbeit sieben Kapitel, wobei die Kapitel 1.1., 1.2. und dieses Unterkapitel

das erste Kapitel, die Einleitung, bilden. Der nächste Schritt ist der Literatur-Review zum

Themenkomplex der Community Banks, um einen Überblick über die Thematik zu geben. Dabei

wird die Begriffsdefinition näher erläutert, zudem wird auf die geschichtliche Entwicklung von

Community Banks und die Messung der Performance dieser in den letzten 20 Jahren eingegangen.

In Kapitel 2 werden darüber hinaus die geografische Konzentration und die spezielle

Eigentümerschaft von Community Banks beschrieben.

5In Kapitel 3 werden die Grundlagen des amerikanischen Bankensystems, der Community

Reinvestment Act und verschiedene bankenspezifische Institutionen (FDIC, CSBS, CBAC, ICBA)

dargestellt und vor allem die Auswirkungen der regulatorischen Seite auf Community Banks

aufgezeigt. Das vierte Kapitel soll einen Vergleich des amerikanischen und des österreichischen

Bankensystems liefern. Dazu wird zu Beginn das amerikanische Bankensystem mit den jeweiligen

bankenspezifischen Gliederungen dargestellt, weiters das österreichische Bankensystem mit seinen

acht Sektoren. Schlussendlich sollen Gemeinsamkeiten und Unterschiede aufgezeigt und die

Banken hervorgehoben werden, die einer Community Bank ähnlich sind.

Kapitel 5 stellt das Kernelemente der Masterarbeit dar. Dabei werden Untersuchungen im Kontext

der Community Banks betrachtet, anhand derer in weiterer Folge eine Evaluation der Performance

erfolgen soll. Dabei werden zusätzliche Aspekte, z. B. Services, die Community Banks anbieten,

die soziale Verantwortung, die ihnen zugeschrieben wird, und Beispiele aus der Praxis, die deren

Tätigkeitsbereich widerspiegeln, dargestellt. Weiters werden die Themenbereiche der Stabilität

und des Risikos bei Community Banks in den Blick genommen. Damit soll der Frage

nachgegangen werden, ob Community Banks im Vergleich zu Non-Community Banks resistenter

gegenüber wirtschaftlichen Schocks sind und ob deren Relationship-Banking-Ansatz einen

Einfluss auf die Stabilität des Banktypus hat. Bezogen auf die Herausforderungen werden die drei

wichtigsten Risiken von Community Banks erläutert und die Unterschiede zwischen Community

Banks und Non-Community Banks im Umgang mit Risiken erörtert. Schlussendlich werden der

technologische Fortschritt und seine Auswirkungen auf kommunale Banken, die in Gemeinden

tätig sind, aufgezeigt.

Im sechsten Kapitel wird ein Resümee gezogen und die wichtigsten Erkenntnisse werden

veranschaulicht.

62. Community Banking

2.1. Begriffsdefinition und Abgrenzung

Wie einleitend schon erwähnt müssen verschiedene Kriterien erfüllt sein, damit eine

Gemeindebank als solche klassifiziert werden kann. In den meisten Fällen geben Experten,

Analysten und auch Regulatoren eine Obergrenze von 1 Milliarde US-Dollar an Bankvermögen an

und identifizieren alle Banken mit einem geringeren Vermögen als Community Banks. Dieses

oberflächliche Kriterium ist jedoch für eine sinnvolle Identifizierung nicht ausreichend.

Eine Gemeindebank ist darüber hinaus genauer definiert eine Finanzinstitution, die Einlagen von

lokalen Haushalten und Unternehmen annimmt und Transaktionsdienste für diese bereitstellt.

Weiters stellt die Kreditvergabe an lokale Haushalte und Unternehmen einen wichtigen Punkt dar.

Die Informationen, die Gemeinschaftsbanken bei der Einbringung dieser Dienstleistungen erhält,

sehen sie als komparativen Vorteil gegenüber größeren Institutionen an. Bezugnehmend auf

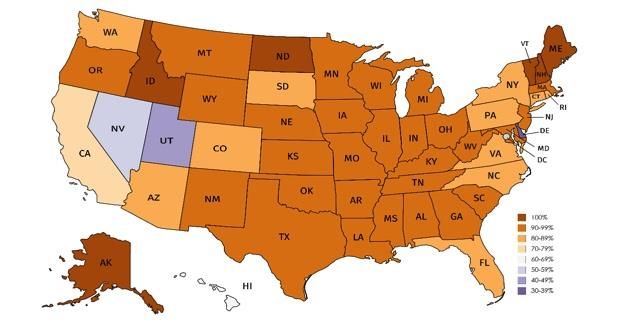

Abbildung 2 ist die geografische Einordnung in ein gewisses Gebiet ein weiterer wichtiger

Faktor.13

Laut FDIC sind Gemeinschaftsbanken in der Regel durch die lokale Eigentümerschaft, die lokale

Kontrolle und die lokale Entscheidungsfindung gekennzeichnet. 14 Sie unterscheiden sich von

größeren Institutionen vor allem durch den Aufbau längerfristiger Beziehungen zu ihren Kunden.

Deshalb wird oft der Begriff ‚Relationship-Bank‘ für Gemeindebanken benutzt. 15

2.2. Geografische Konzentration

Das Community-Banking-Konzept in den Vereinigten Staaten ist eng mit einer speziellen

geografischen Zuordnung verbunden. Gemeindebanken zeichnen sich teilweise dadurch aus, dass

sie in begrenzten geografischen Gebieten tätig sind. Es gibt zudem erhebliche Unterschiede

zwischen Gemeindebanken und Nichtgemeindebanken in Bezug auf das Ausmaß, in dem sie ihre

Geschäfte außerhalb großer Ballungsräume ansiedeln, und darauf, wie sie ihre geografische

Präsenz im Laufe der Zeit erweitern konnten. Gemeindebanken unterscheiden sich von

Nichtgemeindebanken auch durch die zahlenmäßige Überlegenheit und die Konzentration der

Zentralen. In den dünn besiedelten Regionen der westlichen Bundesstaaten finden sich seltener

Hauptsitze von Gemeindebanken und Nichtgemeindebanken.16

13 Vgl. DeYoung et al. (2004), S. 87.

14 Vgl. Federal Deposit Insurance Corporation (2012), S. 1-1.

15 Vgl. Hanauer et al. (2021), S. 39.

16 Vgl. Federal Deposit Insurance Corporation (2012), S. 3-1.

7Abbildung 2: Konzentration von Community Banks in 2018 17

Die Tatsache, dass Community Banks in einem begrenzten geografischen Bereich tätig sind, deutet

darauf hin, dass sie weniger diversifizierte Portfolios halten. Die Portfoliotheorie legt nahe, dass

geografisch konzentrierte Banken riskanter sind als geografisch diversifizierte Banken, da sie ein

höheres Kreditrisiko tragen. 18 Die Studienlage diesbezüglich ist jedoch uneinheitlich: Meyer und

Yeager fanden eine geringe Korrelation zwischen der geografischen Konzentration der

Bankfilialen und ihrer Anfälligkeit für lokale wirtschaftliche Schocks. 19 Alton et al. beschreiben,

dass Gemeindebanken, die während der Finanzkrise florierten, nicht unbedingt in Gebieten mit

starkem Wirtschaftswachstum konzentriert waren, sondern sich geografisch auf Gebiete

konzentrierten, die in Bezug auf Landwirtschaft und Energie relativ wohlhabend waren. 20 Im Jahr

2004 verglich Yeager die Leistung von Banken in Bezirken, die in den 1990er Jahren

wirtschaftliche Schocks erlebten, mit der Leistung von Banken in anderen Bezirken. Dabei stellte

Yeager fest, dass Gemeindebanken nicht systematisch anfällig für lokale Marktrisiken sind.

Gemeindebanken tragen jedoch ein stärker diversifizierbares Kreditrisiko als kommerzielle

Banken, weil sie geografisch konzentrierte Geschäfte tätigen und klein sind. 21 Emmons et al.

untersuchten 2004 die Fähigkeit von Gemeindebanken, das Ausfallrisiko durch geografische

Diversifizierung und Größenwachstum zu reduzieren, und stellten fest, dass durch die

Vergrößerung der Bank mehr Vorteile bezüglich der Risikominimierung erzielt werden, während

17 Quelle: Petropoulou (2021), S. 25.

18 Vgl. Petropoulou (2021), S. 24.

19 Vgl. Meyer/Yeager (2001), S. 37.

20 Vgl. Alton et al. (2013), S. 138.

21 Vgl. Yeager (2004), S. 2151f.

8das lokale Marktrisiko weniger schwerwiegend ist. 22 In ähnlicher Weise deuten Beweise aus dem

Zeitraum von 2007 bis 2010 darauf hin, dass eine umfassende Verzweigung über Ländergrenzen

hinweg nicht mit einer geringeren Ausfallwahrscheinlichkeit verbunden ist.23

2.3. Geschichtliche Entwicklung von Community Banks

Das Geschäftsbankenumfeld in den Vereinigten Staaten in den 1970er Jahren war eine geschützte

Branche, weil staatliche Vorschriften einen geografischen Preis- und Produktwettbewerb

untersagten. Aufgrund dieser Eintrittsbarrieren waren die 1970er Jahre eine stabile Zeit für das

Bankwesen. Der Schutz vor geografischem Wettbewerb war durch den McFadden Act von 1927

verankert, der das zwischenstaatliche Filialbanking verbot. Zusätzlich verhängten die meisten

Staaten Beschränkungen für innerstaatliche Niederlassungen. Bis 1980 belief sich die Anzahl der

zugelassenen Geschäftsbanken in den Vereinigten Staaten auf 14 434. Von diesen 14 434

zugelassenen Stellen verfügten 14 078 über weniger als 1 Milliarde US-Dollar an

Vermögenswerten. In den 1980er Jahren wurde es zunehmend schwieriger, ein ordnungspolitisches

Umfeld aufrechtzuerhalten, das den Bankensektor vor diversen Wettbewerben

(Produktwettbewerb, Interessenswettbewerb usw.) schützt und gleichzeitig einen lebendigen

Bankensektor gewährleisten kann. Es folgten neue Marktbedingungen, wobei finanzielle und

technologische Innovationen eine wichtige Rolle spielten.24

In den 1990er Jahren erreichte die Deregulierung des Bankensektors ihren Höhepunkt: Im Jahr

1994 wurde der McFadden Act effektiv aufgehoben und der Riegle-Neal Interstate Banking and

Branching Efficiency Act verabschiedet. 25 Auf Grundlage des Riegle-Neal Act konnten sich

Bankholdinggesellschaften bilden, unter bestimmten Bedingungen eine Bank in einem beliebigen

Bundesstaat erwerben und ihre zwischenstaatlichen Banken in einem Filialnetz konsolidieren. 26

Die unmittelbare Reaktion darauf war die bisher längste Fünf-Jahres-Serie von Bankfusionen in

der Geschichte der USA, sowohl im Hinblick auf die Anzahl als auch im Hinblick auf den Wert

der übernommenen Banken. Die meisten Fusionen fanden zwischen jeweils zwei Gemeindebanken

statt und bei der Mehrheit der Fusionen war die Bildung einer Gemeindebank das Ziel.27

22

Vgl. Emmons et al. (2004), S. 279.

23 Vgl. Aubuchon/Wheelock (2010), S. 413.

24 Vgl. DeYoung et al. (2004), S. 87ff.

25 Vgl. DeYoung et al. (2004), S. 87ff.

26 Vgl. Akhigbe/Whyte (2003), S. 88.

27 Vgl. Berger et al. (2004), S. 822.

9In den darauffolgenden Jahren hat die technologische Revolution dazu beigetragen,

Gemeindebanken in den Hintergrund zu schieben. Aufgrund des elektronischen Zahlungssystems

sind Transaktionen nicht unbedingt an einen Ort gebunden, wodurch die Bedeutung des Standorts,

eine der Haupteigenschaften von Gemeindebanken, abnimmt. Weiters haben alle Depotbanken,

nicht nur Gemeindebanken, als Anlagemöglichkeiten für Verbraucher an Bedeutung verloren. Die

Zunahme der Anlagemöglichkeiten ab den 1970er Jahren, aufgrund der vorher erwähnten erhöhten

Effizienz im Zahlungssystem, hat die relative Attraktivität von Sparkonten und

Einlagenzertifikaten als Anlagevehikel für Verbraucher verringert. 28 Die Bedeutung der

Gemeindebanken soll insbesondere anhand der Analyse der Anzahl in den letzten 20 Jahren in

späteren Kapiteln näher erläutert werden.

2.4. Messung der Performance von Community Banks

Wie im vorherigen Kapitel erläutert, haben strengere Vorschriften, technologische Fortschritte,

aber auch niedrigere Zinsen Gemeindebanken vor Herausforderungen gestellt. Trotzdem sind diese

Banken gegenüber ihren größeren, stärker diversifizierten Konkurrenten wettbewerbsfähig

geblieben. Die Kapitalquoten blieben relativ stabil. Die Verbesserungen der Kreditbedingungen in

den letzten zehn Jahren hat die Rentabilität der Banken gesteigert und den Banken die Möglichkeit

gegeben, Kapital aufzubauen. 29 In Bezug auf weitere Faktoren der Profitabilität von Community

Banks hat eine Untersuchung von Feng und Wang aus dem Jahr 2021 gezeigt, dass die Rentabilität,

d.h. Wert des Outputs in Relation zu den Gesamtkosten für die Herstellung dieses Outputs, der

Gemeindebanken im Vergleich zu großen Banken im Untersuchungszeitraum von 2001 bis 2017

nicht nur geringer war, sondern sich während dieser Periode auch verschlechterte. Ihre Analyse

belegt auch, dass die geringere Rentabilität der CB hauptsächlich auf den weniger ausgeprägten

technischen Wandel, ihre geringere Skaleneffizienz und die höheren Finanzierungskosten

zurückzuführen ist. Die Verschlechterung der Rentabilität der Gemeindebanken geht hauptsächlich

auf die Abnahme der Skaleneffizienz und den Anstieg der Finanzierungskosten zurück. 30

2.4.1. Kapital und Kreditbedingungen

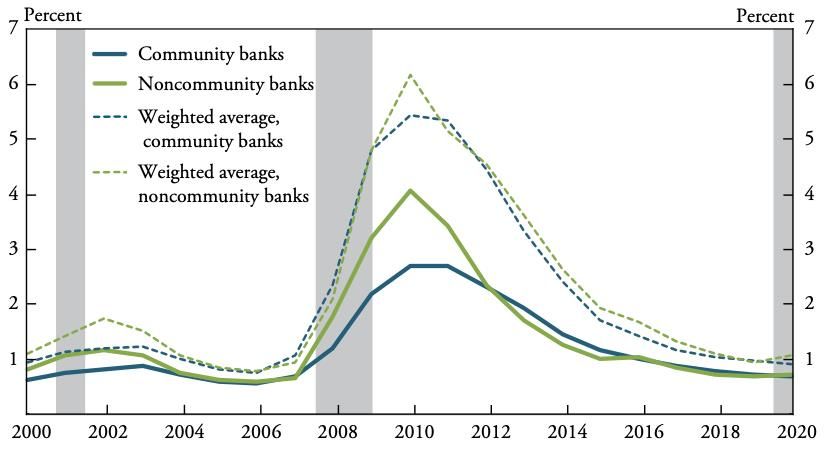

Gemeindebanken haben im Vergleich zu größeren Banken, relativ betrachtet, mehr Kapital

gehalten. Vor der Finanzkrise waren die Median-Kapitalquoten für Gemeindebanken deutlich

höher als die von Nichtgemeindebanken. Mit Inkrafttreten der Basel-III-Regelung am 1. Jänner

28 Vgl. DeYoung et al. (2004), S. 102.

29 Vgl. Hanauer et al. (2021), S. 66.

30 Vgl. Feng/Wang (2021), S. 2990.

102015 änderten sich die Regeln in Bezug auf das numerische Niveau der risikobasierten

Kapitalanforderungen um zwei Prozentpunkte, während die Leverage-Anforderungen für die

meisten FDIC-versicherten Institute unverändert blieben.31 Das bedeutet, dass Banken ihr Kapital

in einem Mindestverhältnis zu den Vermögenswerten halten müssen. Für Gemeindebanken galt

diese Änderung des Basel-III-Gesetzes jedoch nicht. Somit haben die Gemeindebanken im Schnitt

eine bessere Eigenmittelquote als Nichtgemeindebanken, wie in Abbildung 3 ersichtlich. Auch die

Ergebnisse der Studie von Petropoulou aus dem Jahr 2021 weisen darauf hin, dass

Gemeindebanken eine höhere Kapitalisierung aufweisen. Grundsätzlich unterliegen alle Banken

aufsichtsrechtlichen Eigenkapitalanforderungen. Community Banks scheinen jedoch stärker von

negativen Schocks betroffen zu sein und verfügen aus diesem Grund über höhere Kapitalpuffer,

um Krisenzeiten bewältigen zu können. Darüber hinaus haben Gemeindebanken weniger

Möglichkeiten zur Diversifizierung und halten mehr Kapital für zusätzliche Sicherheit zurück. In

Zeiten eines verstärkten Wettbewerbs ist es wahrscheinlich, dass Community Banks eher Einlagen

anziehen, anstatt mehr Eigenkapital auszugeben. 32

Abbildung 3: Eigenmittelquote von Community und Non-Community Banks33

31 Vgl. Federal Deposit Insurance Corporation (2020), S. 5-5.

32 Vgl. Petropoulou (2021), S. 145f.

33 Quelle: Federal Deposit Insurance Corporation (2020), S. 5-6.

11Die Kreditperformance von Banken hängt erheblich von den wirtschaftlichen Bedingungen ab.

Obwohl die Weltwirtschaftskrise die Kreditportfolios sowohl bei Community Banks als auch bei

Non-Community Banks belastete, waren Gemeindebanken im Allgemeinen weniger betroffen als

Nichtgemeindebanken.34 Anhand von Abbildung 4 wird ersichtlich, dass während der globalen

Finanzkrise der mittlere langfristige Zinssatz und das Verhältnis problematischer Vermögenswerte

zu Kapital für Gemeindebanken erheblich niedriger waren als für Nichtgemeindebanken.35 Der

schon erwähnte Relationship-Banking-Ansatz schlägt sich auch in den Kreditbedingungsprozessen

einer Community Bank nieder: So entsteht bei Kreditnehmern von Community Banks der Vorteil,

dass sie im Durchschnitt etwa vier Tage früher eine Kreditgenehmigung erhalten als andere

Kreditnehmer.36 Darüber hinaus bekommen Relationship-Kreditnehmer um etwa 25 % höhere

Kreditrahmen als Kreditnehmer bei kommerziellen Banken. 37

Abbildung 4: Verhältnis langfristiger Kredite zu kurzfristigen Krediten38

2.4.2. Ergebnisentwicklung

In den letzten zwanzig Jahren haben Gemeindebanken in der Regel eine niedrigere Rendite erzielt

als größere Banken. Von 2000 bis 2007 bewegte sich der Median des Return on Average Assets

(ROAA) von größeren Banken zwischen 1,25 und 1,43 %, während er bei Gemeindebanken

34 Vgl. Hanauer et al. (2021), S. 70.

35 Vgl. Hanauer et al. (2021), S. 70.

36 Vgl. Rabetti (2022), S. 3.

37 Vgl. Rabetti (2022), S. 14.

38 Hanauer et al. (2021), S. 67.

12durchschnittlich zwischen 1,03 und 1,17 % lag. Die Entwicklung der Erträge der Gemeindebanken

war jedoch während der Finanzkrise widerstandsfähiger und konsistenter. Der Tiefpunkt der

Bankerträge während der Finanzkrise wurde im Jahr 2009 erreicht, wobei der mittlere ROAA für

Non-Community Banks bei 0,29 % lag. Dagegen war bei den Community Banks ein etwas höherer

ROAA von 0,60 % zu verzeichnen.39 Laut FDIC erlebten Gemeindebanken seit 2012 ein

schnelleres Wachstum der Kapitalrendite, höhere Nettozinsmargen, eine höhere

Vermögensqualität und höhere Kreditwachstumsraten.40 In Bezug auf das Geschäftsmodell der

Community Banks deuten weitere empirische Erkenntnisse darauf hin, dass dieser Banktypus

grundsätzlich eine höhere Kapitalisierungsquote, eine größere Kosteneffizienz und eine überlegene

finanzielle Stabilität aufweist und Non-Community Banks hinsichtlich der Marktmacht übertrifft.41

Der Lerner Index ist ein Marktmachtindikator, der auf Bankenebene variiert. Dieser erfasst die

Auswirkungen der Preissetzungsmacht auf der Vermögens- und Finanzierungsseite der Bank und

muss für Marktanteile keinen geografischen Markt für die Bank definieren.42

In der Zeit vor der Krise liegt die durchschnittliche Marktmacht der Gemeindebanken bei 0,690,

aber in den Jahren nach der Krise steigt sie auf 0,712. Bei Nicht-Gemeindebanken liegt die

Marktmacht vor der Krise im Durchschnitt bei 0,669, in den Folgejahren sinkt sie jedoch auf 0,591.

Es scheint, dass Non-Community Banks nach der Finanzkrise in Bezug auf ihre Marktmacht einen

Schlag erlitten haben, während das Bankmodell der Community Banks sie widerstandsfähiger

gegenüber negativem Wettbewerbsdruck machte.43 Kosteneffizientere Banken sind weiters

nachweislich besser kapitalisiert, da sie ihre Kapitalpuffer nicht aufbrauchen müssen, um höhere

Erträge zu erzielen.44

2.5. Eigentümerstruktur

Die Eigentümerschaft von Community Banks konzentriert sich auf eine Minderheit von

Aktionären, die aktiv an der Führung der Bank beteiligt sind. Dies impliziert eine lokalisierte

Entscheidungsfindung, die für den von diesen Banken praktizierten Relationship-Banking-Ansatz

notwendig ist.45 Insbesondere die Kreditsachbearbeiter der Gemeindebanken müssen die

Flexibilität haben, unabhängig auf die verfügbaren Informationen zu reagieren. Dies bezieht sich

auf die Studie von Brickley et al., die feststellten, dass Manager kleiner Banken eine größere

Entscheidungsmacht haben. 46 Im Gegensatz dazu argumentieren Berger und Udell, dass die

39 Vgl. Hanauer et al. (2021), S. 70.

40 Vgl. Federal Deposit Insurance Corporation (2020), S. 1-1.

41

Vgl. Petropoulou (2021), S. 154.

42 Vgl. Petropoulou (2021), S. 139.

43 Vgl. Petropoulou (2021), S. 142.

44 Vgl. Petropoulou (2021), S. 154.

45 Vgl. Hein et al. (2005), S. 22.

46 Vgl. Brickley et al. (2003), S. 379f.

13Anteilseigner großer Banken zögern, Entscheidungsbefugnisse an lokale Manager zu übertragen,

und sich stattdessen auf bürokratische und zeitintensive Verfahren verlassen.47 Die Tatsache, dass

der Eigentümer aktiv in die Geschäftstätigkeit der Bank eingebunden ist, entschärft Agency-

Probleme. Wenn die Eigentümerstruktur einer Banken konzentrierter ist, sind die Eigentümer in

der Lage, die Manager genau zu überwachen und ihre Risikobereitschaft einzuschränken.

Europäische Genossenschaftsbanken sind typischerweise im Besitz der Mitglieder und weisen eine

höhere Stabilität auf als andere Banken. 48 Diese Banken konzentrieren sich darauf, ihre

Kapitalbasis zu erhalten, Portfolioverluste zu vermeiden und eine stabile Basis von Einlegern

aufrechtzuerhalten, die in einer Krise als Schutz dienen kann. In ähnlicher Weise wird von

Managern von Gemeindebanken erwartet, dass sie risikoscheu sind. 49

47 Vgl. Berger/Udell (1995), S. 378f.

48 Vgl. Cihak/Hesse (2007), S. 5.

49 Vgl. Petropoulou (2021), S. 26.

143. Das amerikanische Bankensystem

3.1. Überblick über das amerikanische Bankensystem

Das US-Bankensystem ist einer der ältesten, größten und wichtigsten Sektoren der Weltwirtschaft.

Im kolonialen Amerika gab es bis 1781 weder moderne noch amerikanische Banken. Erst in den

1830er Jahren begannen einige Bundesstaaten, Gesetze zum ‚freien Bankwesen‘ zu erlassen, um

der Politisierung und der Korruption im Zusammenhang mit der Gesetzgebung zu entkommen.

Ohne eine Zentralbank zur Überwachung des Finanzwesens litt das expandierende Bankensystem

bis in die 1850er Jahre jedoch unter großen Problemen. Eines dieser Probleme war die finanzielle

Instabilität, die eine Folge von überlasteten Einlagen und nicht ausreichenden Münzreserven in den

Jahren 1837, 1839 bis 1842 und 1857 war. Viele Banken fielen aus oder wurden zahlungsunfähig,

als Kreditnehmer mit ihren Zahlungen in Verzug gerieten. Die Bankenkrisen führten zu

Wirtschaftskrisen mit hoher Arbeitslosigkeit. 50

Die Einführung des Federal Reserve Act im Jahr 1913 war ein Wendepunkt in der Geschichte der

US-Banken. Nach etwa 75 Jahren und angesichts der zuvor erwähnten Risiken schuf der Kongress

eine neue Zentralbank, das Federal Reserve System. 1927 verabschiedete der Kongress zudem den

McFadden Act, der es den Nationalbanken ermöglichte, mit den Staatsbanken konkurrenzfähig zu

werden, indem nun Zweigniederlassungen, soweit gesetzlich erlaubt, zugelassen wurden. 51

Das amerikanische Bankenaufsichtssystem basiert auf dem Konzept der doppelten Aufsicht durch

Bundes- und Landesbehörden. Die primären Aufsichtsbehörden unterscheiden sich je nach Satzung

einer bestimmten Bank. Die Struktur und die Regulierung des US-Bankensystems unterscheiden

sich von Struktur und Regulierung von Banken im Rest der Welt. Das amerikanische

Bankensystem umfasst große kommerzielle und kleine Banken, die nebeneinander existieren,

wobei kleinere Banken zahlenmäßig den größeren Anteil haben.52 Im Gegensatz zum US-System

bevorzugen andere entwickelte Länder wie Japan, Deutschland, Frankreich und Kanada tendenziell

größere nationale Institutionen. 53 Die US-Bankenbranche ist auch weniger konzentriert als die in

vielen anderen Industrieländern. Eine Studie von Bikker/Haaf zur Industriekonzentrationsquote

kam zu dem Ergebnis, dass die US-Quote der fünf größten Banken 23 % beträgt, während die

Quote für Kanada bei 82 %, die für Frankreich bei 45 % und die für die Schweiz bei 77 % liegt.54

50 Vgl. Lessambo (2020), S. 1.

51 Vgl. Lessambo (2020), S. 1f.

52 Vgl. Lessambo (2020), S. 2.

53 Vgl. Federal Reserve Bank of San Francisco (2002).

54 Vgl. Bikker/Haaf (2002), S. 2207.

151999 hob der Kongress das Glass-Steagall-Gesetz auf, das das Handels- und das

Investmentbanking effektiv getrennt hatte. Das lange durch Regulierung erstickte Bankgeschäft

wurde plötzlich spannender. Zunehmend waren die Banken bei der Kreditvergabe nicht mehr durch

die Größe ihrer Einlagenbasis begrenzt. Durch den Zugang zur Wall Street und zu internationalen

Geldmärkten konnten sie mehr Mittel erhalten, um mehr Kredite zu vergeben und neue Arten von

Wertpapieren zu kaufen.55

In den Vereinigten Staaten sind Banken entweder als Geschäfts- oder als Investmentbanken

klassifiziert. Geschäftsbanken akzeptieren Kundeneinlagen und bieten Geschäftskredite an,

während Investmentbanken neue Wertpapiere zeichnen, registrieren und an einzelne oder

institutionelle Anleger vermarkten, Maklerdienste anbieten, in Bezug auf

Unternehmensfinanzierung und Eigenhandel beraten sowie bei Fusionen und Übernahmen

unterstützen. Banken sind Vermittler zwischen Sparern und Kreditnehmern. In seiner einfachsten

Form besteht das Geschäftsmodell von Geschäftsbanken darin, Einlagen von Sparern

entgegenzunehmen, um Kreditnehmern Kredite zu gewähren. Banken leihen sich somit Geld von

Einlegern und bieten Privatpersonen, Unternehmen, gemeinnützigen Organisationen und

Regierungen Kredite an.56

Das US-Bankensystem bietet Verbrauchern und Unternehmen eine sichere Möglichkeit, Einlagen

aufzubewahren. Es ist ein primärer Kanal für Kapitalmarktaktivitäten und eine Kreditquelle für

Verbraucherhypotheken, Kreditkarten, Autokredite, Kleinunternehmen und gewerbliche Kredite. 57

3.2. Der Community Reinvestment Act und seine Auswirkungen auf

Community Banks

3.2.1. Der Community Reinvestment Act

Der Community Reinvestment Act (CRA) wurde 1977 vor dem Hintergrund des städtischen

Verfalls und eines Mangels an Investitionen in die Gemeinden erlassen. 58 Der Community

Reinvestment Act verlangt von Depotbanken, dass sie den Kreditbedarf der Gemeinden, in denen

sie tätig sind, einschließlich der Stadtteile, in denen Menschen mit niedrigem und mittlerem

Einkommen leben, mit sicheren und soliden Bankgeschäften unterstützen. 59 Dieser Erlass basierte

55 Vgl. Lessambo (2020), S. 1f.

56 Vgl. Lessambo (2020), S. 2f.

57 Vgl. Lessambo (2020), S. 2f.

58 Vgl. Braunstein (2008).

59 Vgl. Lessambo (2020), S. 181.

16auf bereits bestehenden Chartergesetzen, denen zufolge Banken nachweisen müssen, dass ihre

Einrichtungen zur Annahme von Einlagen dem Komfort und den Bedürfnissen ihrer Gemeinde

dienen, wozu auch Kredit- und Einlagendienste gehören.60 Die zugehörigen Stellen nehmen ihre

CRA-Verpflichtung ernst, was mit mehreren Implikationen verbunden ist: Beispielsweise wird der

CRA-Datensatz eines Instituts bei der Prüfung von Anträgen auf Einlagefazilitäten, einschließlich

Fusionen und Übernahmen, berücksichtigt. Ebenso führt die Aufrechterhaltung eines

zufriedenstellenden oder besseren CRA-Ratings auch zu weniger häufigen CRA-Prüfungen bei

dem jeweiligen Institut.61 Dabei überprüfen die Bundesregulierungsbehörden regelmäßig die

Bilanz der Kreditgeber bezüglich der Erfüllung des CRA und der Verpflichtung zur fairen

Kreditvergabe und kommen so schlussendlich zu dem vorher erwähnten CRA-Rating. Darüber

hinaus wird der CRA-Eintrag eines Instituts auch als Teil der Überprüfung betrachtet, wenn ein

Institut einen Antrag auf Fusion oder andere strukturelle Änderungen stellt. Eine schlechte CRA-

Performance kann sich negativ auf die Kreditgeber auswirken. Institute mit schlechten CRA-

Ratings sind potenziellen Disziplinarmaßnahmen durch Aufsichtsbehörden ausgesetzt und leiden

oft unter erheblich negativer Öffentlichkeitsarbeit. Weiters wird das CRA-Rating bei potenziellen

Fusionen von anderen Bankinstituten als wichtiger Faktor angeführt. 62

3.2.2. Auswirkungen von Community-Reinvestment-Act-Vereinbarungen auf

Community Banks

Vereinbarungen bezüglich des CRA können den Interessen von sowohl Kreditgebern als auch

gemeinschaftsbasierten Organisationen dienen. Für Kreditgeber können CRA-Vereinbarungen ein

wichtiges Mittel sein, um die Kosten zu reduzieren, die mit der Nichteinhaltung dieser

Vereinbarungen verbunden sind. Bankinstitute, die die Ziele der CRA-Vereinbarungen für die

Kreditvergabe und die Erbringung von Dienstleistungen erreichen, werden von den

Aufsichtsbehörden mit geringerer Wahrscheinlichkeit überprüft als Unternehmen mit schlechter

CRA-Einstufung. Darüber hinaus sind Kreditgeber, die CRA-Vereinbarungen eingehen, seltener

mit CRA-basierten Herausforderungen bei Fusionsanträgen konfrontiert. Die

Wettbewerbsfähigkeit derartiger Kreditgeber sollte durch diese Kostensenkungen auf lokalen

Märkten gesteigert werden, womit die Fähigkeit verbessert wird, Menschen mit niedrigerem

Einkommen und Minderheiten zu bedienen, deren Zugang zuvor zu kostspielig war. Aus Sicht

gemeindebasierter Organisationen besteht das Ziel von CRA-Vereinbarungen darin, die

Kreditvergabetätigkeit und die Bereitstellung von Bankdienstleistungen in ihrer Nachbarschaft zu

steigern.63 Banken mit CRA-Vereinbarungen waren bei der Versorgung von Minderheiten und

60 Vgl. Federalreserve (a).

61 Vgl. Lessambo (2020), S. 181.

62 Vgl. Bostic/Robinson (2004), S. 3072f.

63 Vgl. Bostic/Robinson (2004), S. 3073.

17Bevölkerungsgruppen mit niedrigem Einkommen relativ betrachtet aktiver als bei der Versorgung

der gesamten staatlichen oder großstädtischen Märkte, was darauf hindeutet, dass mit solchen

Vereinbarungen dieses Ziel erreicht werden könnte.64 In diesem Zusammenhang ist zu erkennen,

dass das Vorhandensein von CRA-Vereinbarungen und die daraus resultierende erhöhte

Aufmerksamkeit für unterversorgte Märkte, auf die sie sich konzentrieren, zu einem Rückgang der

Nischenqualität dieser Märkte führen können. Die Vereinbarungen könnten zu mehr Wettbewerb

und besseren Preisen und Dienstleistungen für Kunden in diesen Märkten führen. Wenn dies der

Fall ist, könnten kommunale Kreditgeber, die sich bei der Bedienung solcher Nischen auf ihre

Marktposition verlassen, nachteilig betroffen sein, da der verstärkte Wettbewerb ihre Fähigkeit

verringert, wirtschaftliche Erträge aus diesen zuvor unerschlossenen Märkten zu ziehen. 65

Eine Studie von Bostic/Robinson aus dem Jahr 2004 zeigt, dass die Hypothekenkredite kleiner

Banken bei Vorliegen einer CRA-Vereinbarung um etwa 40 % reduziert sind. Der CRA wirkt sich

nicht nur auf Hypothekenkredite aus, sondern auch auf den Kreditmarktanteil von Kreditgebern

kleiner Gemeinschaften. Kleine Kreditinstitute haben einen geringeren Anteil am gesamten

Hypothekenmarkt verglichen zu großen Kreditinstituten, an Standorten an denen Kreditgeber

CRA-Vereinbarungen abgeschlossen haben. 66 Eine andere Studie von Earle et al. belegt, dass die

Berichtsanforderungen und Ratingverfahren des CRA keinen Anreiz für das Verhalten der Banken

bieten.67 Eine weitere Studie zeigt jedoch, dass eine Stärkung der CRA-Anreize die Kreditvergabe

an Kleinunternehmen in einkommensschwachen Stadtteilen weiter erhöhen könnte. 68

Die Ergebnisse dieser Studie sowie anderer Studien, in denen ein erheblicher Einfluss des CRA

festgestellt wurde, implizieren, dass der CRA als nützliches Instrument zur Deckung des

Kreditbedarfs unterversorgter Gemeinden gedient hat. Da der CRA auf die Gemeinden, in denen

die Banken tätig sind, wirkt, ist dieses Gesetz für Gemeindebanken umso bedeutender. Daraus

ergibt sich eine soziale Verpflichtung der Banken, die unter anderem in den nächsten Kapiteln

näher erläutert wird.

64 Vgl. Schwartz (1998), S. 296.

65 Vgl. Bostic/Robinson (2004), S. 3073f.

66 Vgl. Bostic/Robinson (2004), S. 3082ff.

67 Vgl. Earle et al. (2021), S. 4.

68 Vgl. Bostic et al. (2022), S. 1239.

183.3. Bedeutende bankenspezifische Institutionen

Es gibt verschiedene bedeutsame bankenspezifische Organisationen. In diesem Kapitel sollen die

wichtigsten Institutionen für Community Banks dargestellt werden, zu denen die FDIC, die

CSBS, die ICBA und das CBAC gehören.

3.3.1. Federal Deposit Insurance Corporation

Die Aufgabe der FDIC besteht darin, die Stabilität des Finanzsystem des Landes und das Vertrauen

der Öffentlichkeit in dieses aufrechtzuerhalten. Zur Unterstützung dieses Ziels hat die FDIC

folgende Aufgabenbereiche:69

• Einlagensicherung

• Prüfung und Beaufsichtigung von Finanzinstituten sowie Verbraucherschutz

• Sicherstellung der Abwicklungsfähigkeit großer und komplexer Finanzinstitute

• Konkursverwaltung

Die FDIC, die als eine unabhängige Behörde der Bundesregierung gilt, wurde im Jahr 1933 als

Reaktion auf Tausende Bankzusammenbrüche in den 1920er und frühen 1930er Jahren gegründet.

Sie wird nicht durch Zuwendungen des Kongresses finanziert, sondern durch Prämien von Banken

und Sparkassen, die für den Einlagenversicherungsschutz zahlen. 70

Die FDIC versichert Einlagen in Höhe von Billionen US-Dollar bei jeder US-Bank. Der

Standardversicherungsbetrag liegt bei 250.000 US-Dollar pro Einleger, versicherter Bank und

Kontoinhaberkategorie. Seit Beginn der FDIC-Versicherung am 1. Januar 1934 hat kein Einleger

sein Geld infolge eines Ausfalls verloren. Die FDIC versichert jedoch nur Einlagen und keine

Wertpapiere, Investmentfonds oder ähnliche Arten von Anlagen, die Banken oder Sparkassen

anbieten.71

Darüber hinaus beaufsichtigt und prüft die FDIC mehr als 5000 Banken und Sparkassen auf

Betriebssicherheit und Solidarität. Banken können von Bundesstaaten oder vom Office of the

Comptroller of the Currency gechartert werden. Von Staaten gecharterte Banken haben auch die

Wahl, ob sie dem Federal Reserve System beitreten möchten. Die FDIC ist die primäre

Bundesaufsichtsbehörde für Banken, die von Staaten gechartert werden und nicht dem Federal

Reserve System beitreten. Weiters ist die FDIC die Ersatzaufsichtsbehörde für die verbleibenden

69 Vgl. Federal Deposit Insurance Corporation.

70 Vgl. Federal Deposit Insurance Corporation.

71 Vgl. Federal Deposit Insurance Corporation.

19versicherten Banken und Sparkassen. Sie prüft Banken auch im Hinblick auf die Einhaltung von

Verbraucherschutzgesetzen, einschließlich des Fair Credit Reporting Act, des Truth Landing Act

und des Fair Debt Collection Practices Act, um nur einige zu nennen. Schließlich kontrolliert die

FDIC auch die Einhaltung des CRA, der von den Banken verlangt, bei der Deckung des

Kreditbedarfs der Gemeinden zu helfen, für die sie gechartert wurden. Um versicherte Einleger zu

schützen, reagiert die FDIC sofort, wenn einer Bank oder Sparkasse die Insolvenz droht.

Institutionen werden im Allgemeinen von ihrer Gründungsbehörde geschlossen – der staatlichen

Regulierungsbehörde oder dem Office of the Comptroller of the Currency. Die FDIC verfügt über

mehrere Optionen zur Lösung von Institutsausfällen, wobei die üblichste darin besteht, dass die

Einlagen und Kredite des ausgefallenen Instituts automatisch an das übernehmende Institut

übergeben werden. Meistens verläuft der Übergang aus Kundensicht nahtlos. 72

Die FDIC hat ihren Hauptsitz in Washington, D.C., wobei im ganzen Land Regional- und

Außenstellen eingerichtet wurden. Sie wird von einem fünfköpfigen Vorstand geleitet, dem der

Comptroller of the Currency und der Director of the Consumer Financial Protection Bureau

angehören, die vom Präsidenten ernannt und vom Senat bestätigt werden, wobei nicht mehr als drei

Vorstände aus derselben politischen Partei stammen dürfen.73

3.3.2. Conference of State Bank Supervisors

Die CSBS wurde 1902 als National Association of Supervisors of State Banks gegründet. 1971

wurde der Name in ‚Conference of State Bank Supervisors‘ geändert, um den Charakter der CSBS-

Aktivitäten besser widerzuspiegeln. Seit mehr als 110 Jahren ist die CSBS einzigartig positioniert

und hat sich dem Schutz und der Weiterentwicklung des dualen Bankensystems der Nation

verschrieben. Die Aufgabe der CSBS liegt darin, staatliche Regulierungsbehörden bei der

Weiterentwicklung des Systems der staatlichen Finanzaufsicht durch Gewährleistung von

Sicherheit, Solidarität und Verbraucherschutz zu unterstützen. Die CSBS fördert das

Wirtschaftswachstum und gewährleistet eine innovative, reaktionsschnelle Aufsicht. Die Vision

der CSBS ist es, ein anerkannter Marktführer zu sein, der die Qualität und die Wirksamkeit der

Regulierung und Überwachung staatlicher Bank- und Finanzdienstleistungen vorantreibt. Die

CSBS hat ihren Hauptsitz, genauso wie die FDIC, in Washington, D.C.74

3.3.3. Independent Community Bankers of America

Die ICBA ist die Stimme der Nation für Community Banken mit ihrer Mission, ein Umfeld zu

schaffen und zu fördern, in dem Community Banken gedeihen. Die ICBA widmet sich der

72 Vgl. Federal Deposit Insurance Corporation.

73 Vgl. Federal Deposit Insurance Corporation.

74 Vgl. Conferene of State Bank Supervisors.

20Sie können auch lesen