Die energetische Transformation - Eine Multi-Milliarden-Chance für die Finanzwirtschaft - | Wirtschaft ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Die energetische

Transformation

Copyright © 2018 by Boston Consulting Group. All rights reserved.

Eine Multi-Milliarden-Chance für die

Finanzwirtschaft

17. Februar 2022

0

Über : Wir nehmen das Thema Nachhaltigkeit persönlich sehr ernst

Social Impact Unseren Planeten Menschen eine Stimme Verantwortungsbewusste

antreiben schützen geben Geschäftspraktiken leben

Social Impact in 2020 Umweltschutz in 2020 Diversity in 2020 Verantwortung in 2020

Copyright © 2018 by Boston Consulting Group. All rights reserved.

~900 ~300 ~400 100% 44% $100 Mio 100% 15 Jahre

Social Impact Projekte mit COVID-19 Unterstützungs- Klima- und Umwelt- unserer Geschäfts- aller BCGler und 42% über die nächsten fünf aller BCGler haben das mit einem 100% Rating im

600 Kunden in den Projekte in mehr als 40 Projekte aktivitäten sind unserer Neueinstellungen im Jahre der Bekämpfung von verpflichtende Corporate Equality Index der

vergangenen 12 Monaten Ländern bei über 300 Kunden CarbonNeutral®- Beratungsgeschäft sind Rassismus in den USA Businessethik-Training Human Rights Campaign

zertifiziert Frauen gewidmet absolviert

30% 50% 100% 70% 1 Woche 100% 98% 100%

der BCG Managing Directors unserer größten Kunden Erneuerbare Energien in Reduktion unserer Treibhaus- formelles Training pro aller BCGler haben Zugang aller BCGler empfinden eine aller unserer

und Partners sind aktiv im involvieren Social Impact unseren Büros gasemissionen im Vergleich Mitarbeiter im Durchschnitt zu Gesundheitsversorgung moralische Verpflichtung Beschaffungsteams

Bereich Nachhaltigkeit Projekte zu 2018 gegenüber der BCG absolvieren ein Training zu

Firmenwerte Nachhaltigkeit im Einkauf

Net Zero -90% -30% $400 Mio

Unsere Nachhaltigkeitsziele bis 2030 unserer direkten Teibhaus- Emissionen aus Investment in Klimaschutz in

gasemissionen bis 2025 Reisetätigkeiten bis 2030 der nächsten Dekade

1

ESG ist zum Kernthema im Finanzsektor geworden 2 Copyright © 2018 by Boston Consulting Group. All rights reserved.

Gestiegene Nachhaltigkeits-Erwartung an Banken

Wachsendes Druck durch Neue Geschäfts- Regulatorische

Copyright © 2018 by Boston Consulting Group. All rights reserved.

gesellschaftliches Anteilseigner, möglichkeiten Anforderungen

Bewusstsein für Mitglieder und aufgrund zur Einhaltung der

nachhaltiges Träger auf veränderter steigenden ESG-

Wirtschaften Finanz- und Kunden- Standards

Investmenthäuser bedürfnisse

3

CO2-Reduktionen in Deutschland zur

Zielerreichung nicht ausreichend Aktuelle Treibhausgasreduktionen

reichen nicht aus, um deutsches "Net

Zero"-Klimaziel zu erreichen

Treibhausgasemissionen in Deutschland Bisherige deutsche Klimaziele nicht

(in MT CO2ä) ambitioniert genug, um Pariser

Klimaabkommen zu realisieren

2019: 805 Zur Zielerreichung müssen massive CO2-

Reduktionen in allen Sektoren bis 2050

durchgeführt werden

Fortschreibung

bisheriger Einsparungen Im Rahmen der Entscheidung des BVerfG

Copyright © 2018 by Boston Consulting Group. All rights reserved.

2030: 562

wurden die deutschen Klimaziele

bereits deutlich verschärft

2030: 437 Darüber hinaus (und vor diesem

Bisherige dt. Hintergrund) ist eine zusätzliche

Klimaziele -95 % (Net Zero) deutliche Verschärfung durch die Politik

denkbar

1,5°C-Pfad

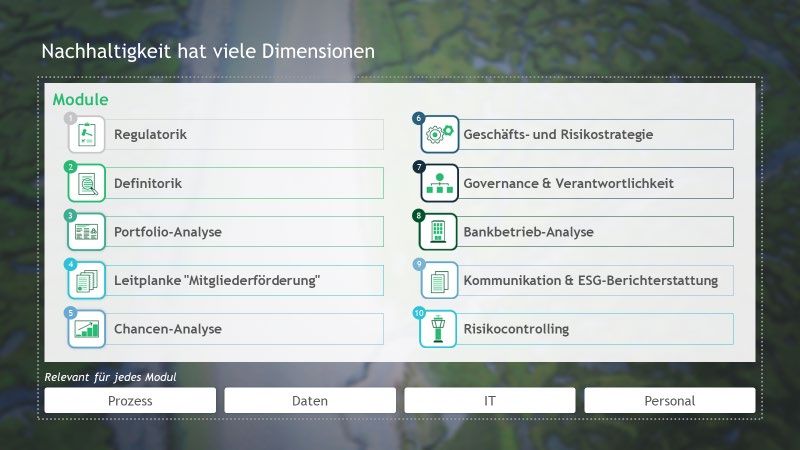

Die energetische Transformation hat viele Dimensionen

Module

1 6

Regulatorik Geschäfts- und Risikostrategie

2 7

Definitorik Governance & Verantwortlichkeit

3 8

Portfolio-Analyse Bankbetrieb-Analyse

Copyright © 2018 by Boston Consulting Group. All rights reserved.

4 9

Leitplanke des FinanzDL Kommunikation & ESG-Berichterstattung

5 10

Chancen-Analyse Risikocontrolling

Prozess Daten IT Personal

5

4

Mögliche Zielkonflikte zwischen Auftrag/Ziel und ESG-Schwerpunkten machen

entsprechende Abwägungsentscheidungen erforderlich

z.B. Investitions-Kredit

Möglichkeit für Zielkonflikte aus Auftrag &

in der Region

ESG Zielen (z.B. Finanzierung lokale

Hoch

Industrie)

Auftrag

Mittel

Copyright © 2018 by Boston Consulting Group. All rights reserved.

Notwendigkeit für systematisches Vorgehen

zur Lösung dieser Zielkonflikte

ersatzgeschäft

z.B. Kredit-

Niedrig

Empfehlung für Durchführung von (quanti-

Niedrig Mittel Hoch fizierten) Szenario-Analysen zur Einschä-

tzung der Auswirkungen auf Bilanz und GuV

ESG-Performance

6

Chancen-Analyse

5

5

Chancen-Analyse Elemente

• Scope: Festlegung des Umfangs der Chancenanalyse

(Geschäftsfelder, Kundengruppen, Anpassung bestehender

vs. neue Angebote)

Ermittlung potentieller ESG-

• Potentiale: Identifikation von ESG-Potentialen für

Ertragspotenziale (z.B. nach- Finanzierungs- und Anlageprodukte sowie bei ESG-

haltige Finanzierungen oder Services und ESG-Ökosystemen/-Plattformlösungen

Agenda

Anlageprodukte, Erschließung • Bewertung: Evaluierung der ESG-Potentiale bspw.

neuer Branchen, Erbringung basierend auf: • Strukturierte Chancen-

Dienstleistungen im Öko-

Copyright © 2018 by Boston Consulting Group. All rights reserved.

– Marktpotenzial der jeweiligen ESG-Produkte/- Analyse zur Bewertung

System etc.) Services der ESG-Ertrags-

– Wettbewerbssituation und Passgenauigkeit potentiale

– Modellierung von Business Cases

7

Chancen-Analyse

5

Aktuell sehen wir 3 Haupt-Chancen-Kategorien

Finanzierungsprodukte Anlageprodukte ESG-Services / ESG-Ökosysteme

ESG-Services /

Finanzierungsprodukte Anlageprodukte

ESG-Ökosysteme

Copyright © 2018 by Boston Consulting Group. All rights reserved.

Wird zunehmend zur Teilweise hoch profitable

Man wird nicht reich, aber

„Commodity“ & mögliches Dienstleistungen, jedoch

Möglichkeit zur Finanzierung ESG-

„greenwashing“-Risiko zu typischerweise fehlende

bedingter Umstellungen

berücksichtigen Skalierbarkeit

8

Chancen-Analyse

5

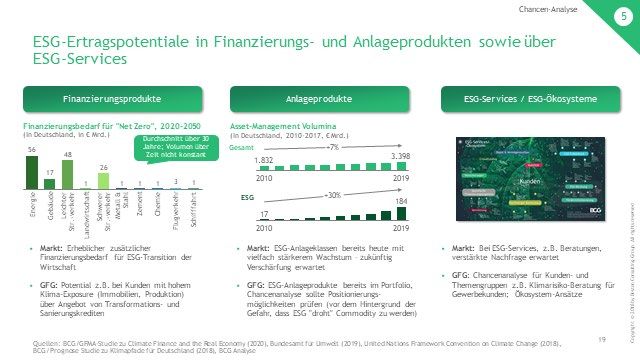

ESG-Ertragspotentiale in Finanzierungs- und Anlageprodukten sowie über

ESG-Services

Finanzierungsprodukte Anlageprodukte ESG-Services / ESG-Ökosysteme

Finanzierungsbedarf für "Net Zero", 2020-2050 Asset-Management Volumina

(In Deutschland, in € Mrd.) (In Deutschland, 2010-2017, € Mrd.)

Durchschnitt über 30

56 Jahre; Volumen über Gesamt +7%

48 Zeit nicht konstant 3.398

1.832

26

17

3

2010 2019

1 1 1 1 1

+30%

Landwirtschaft

Schifffahrt

Gebäude

Chemie

Zement

Leichter

Str.-verkehr

Str.-verkehr

Schwerer

Stahl

Flugverkehr

Energie

Metall &

ESG

184

Copyright © 2018 by Boston Consulting Group. All rights reserved.

17

2010 2019

• Markt: Erheblicher zusätzlicher • Markt: ESG-Anlageklassen bereits heute mit • Markt: Bei ESG-Services, z.B. Beratungen,

Finanzierungsbedarf für ESG-Transition der vielfach stärkerem Wachstum – zukünftig verstärkte Nachfrage erwartet

Wirtschaft Verschärfung erwartet

• GFG: Chancenanalyse für Kunden- und

• GFG: Potential z.B. bei Kunden mit hohem • GFG: ESG-Anlageprodukte bereits im Portfolio, Themengruppen z.B. Klimarisiko-Beratung für

Klima-Exposure (Immobilien, Produktion) Chancenanalyse sollte Positionierungs- Gewerbekunden; Ökosystem-Ansätze

über Angebot von Transformations- und möglichkeiten prüfen (vor dem Hintergrund der

Sanierungskrediten Gefahr, dass ESG "droht" Commodity zu werden)

Quellen: BCG/GFMA-Studie zu Climate Finance and the Real Economy (2020), Bundesamt für Umwelt (2019), United Nations Framework Convention on Climate Change (2018), 9

BCG/Prognose Studie zu Klimapfade für Deutschland (2018), BCG AnalyseChancen-Analyse

5

Finanzierungsprodukte: Transitions-Finanzierung von über 150 Mrd. EUR p.a. in

den nächsten 30 Jahren erwartet

THG-Emissionen und Investitionshöhen in Deutschland Zu finanzierende Maßnahmen

Deutsche THG-Emissionen nach Sektor, 2019 • Der 2019 CO2 Ausstoß der top 10 Sektoren in Deutschland

[Mt CO2e] beträgt insgesamt 705Mt und macht damit 86% des

824 86% Deutschen Ausstoßes (824Mt), 17% des europaweiten

283

(~5.000Mt) und ~2% des globalen Ausstoßes (~53.000Mt) aus

111

95 67 • Zur Reduzierung der Emissionen ergibt sich eine

56 56 119

26 6 2 2 durchschnittliche jährliche Investitionshöhe von ca. EUR

154 Mrd., von denen der Großteil in den CO2-intensiven

Landwirtschaft

Schifffahrt

Gesamt

Energie

Chemie

Gebäude

Str.-verkehr

Str.-verkehr

Stahl

Zement

Metall &

Andere

Leichter

Schwerer

Flugverkehr

Sektoren Energie und leichter Straßenverkehr anfällt

– Im Energiesektor: Die Erhöhung der Nutzung von

Copyright © 2018 by Boston Consulting Group. All rights reserved.

erneuerbaren Energien und die Verbesserung der

Deutsches "Net-Zero" Investitionen, 2020-2050 Netzflexibilität und –zuverlässigkeit benötigen

Keine lineare Verteilung der

[€Mrd. p.a.] jährliche Investition von € 56 Mrd. bis 2050

jährlichen Investitionen im

154 Zeitverlauf

– Im leichten Straßenverkehr: Entwicklung/Produktion von

56 48

elektrisch angetriebenen Personenfahrzeugen, vor

17 26 allem e-Autos erfordern jährliche Investition von EUR

1 1 1 1 3 1

48 Mrd. bis 2050

Landwirtschaft

Gesamt

Energie

Chemie

Gebäude

Schifffahrt

Str.-verkehr

Str.-verkehr

Stahl

Zement

Flugverkehr

Metall &

Schwerer

Leichter

• Die Bankfähigkeit der Maßnahmen ist abhängig von Laufzeit,

Risikogehalt, technischer Reife, Bonität des Kreditnehmers,

Staatsfinanzierung, und bedarf separater Betrachtung

"Andere" beinhaltet Emissionen aus Abfallverarbeitung sowie alle weiteren übrigen Emissionen; Deutsches Investitionsvolumen wurde durch multiplizieren des globalen Investitionsvolumens

mit dem Anteil der Deutschen THG Emissionen am europäischen THG-Ausstoß je Sektor bemessen. Quellen: BCG/GFMA-Studie zu Climate Finance and the Real Economy (2020), Bundesamt

10

für Umwelt (2019), United Nations Framework Convention on Climate Change (2018), BCG/Prognose Studie zu Klimapfade für Deutschland (2018), BCG AnalyseChancen-Analyse

5

Backup ― Finanzierungsprodukte: Je Sektor gelten spezifische Maßnahmen, um

THG-Emissionen zu reduzieren Invest. p.a. Invest. p.a.

Sektor und Maßnahmen [€ Mrd.] Sektor und Maßnahmen [€ Mrd.]

Energie Schwerer Straßenverkehr

• Erhöhung der Nutzung von erneuerbaren Energien 33 • Entwicklung & Produktion von batterieelektrischen Nutzfahrzeugen 1

• Verbesserung der Netzflexibilität & -zuverlässigkeit (neue Anschlüsse, 18 • Kauf von batterieelektr. Nutzfahrzeugen als Flotten-Ersatz/Erweiterung 13

Energiespeicher) • Entwicklung & Produktion von Brennstoffzellen für elekt. Nutzfahrzeugen 1

• Investitionen in groß angelegte Entwicklung der CCUS-Infrastrukturen 5 • Kauf von elektrischen Nutzfahrzeugen mit Brennstoffzellen, um die aktuelle 9

Metall & Stahl Flotte zu ersetzen oder zu erweitern xxxxxx

• Vermehrte Verwendung von recyceltem Schrott 0,5 • Produktion von Wasserstoff ausweiten; Ausbau der Infrastruktur für die 2

• Verwendung von Erdgas als Reduktionsmittel für die Herstellung von 0,2 Wasserstoffversorgung xxxxxx

Frischstahl xxxxxx • Verwendung von Biokraftstoffe & synthetische Kraftstoffe 0,1

• Umstellung auf wasserstoffbasierte Reduktion für die Herstellung von 0,1 Flugverkehr

Frischstahl xxxxxx Nur Inland

• Verbesserung der Flotteneffizienz 0,1

• Nachrüstanlagen mit Technologie zur Kohlenstoffabscheidung, -nutzung 0,1 • Verwendung nachhaltiger Kraftstoffe 1

& -speicherung (CCUS) xxxxx • Einsatz von Flugzeugen mit Antriebstechnologien der nächsten Gen. 2

Zement Schifffahrt

• Investitionen & Ausbau in CCUS 0,4 • Verbesserung der Schiffseffizienz 0,5

Copyright © 2018 by Boston Consulting Group. All rights reserved.

• Anlagenaufrüstung mit hochwertigeren, energieeffizienten Geräten 0,1 • Verbesserung der betrieblichen Effizienz 0,1

• Erhöhung des Einsatzes alternativer Brennstoffe zur Erzeugung von 0,0 • Kraftstoffalternativen entwickeln & nutzen 1

Wärmeenergie & verstärkter Einsatz alternativer Bindemittel zur xxxxxx Landwirtschaft

Verringerung des Klinkeranteils xxxxxx • Umstellung der Ernährung auf alternative Proteine (pflanzliches Fleisch & 1

Chemie Kulturfleisch) xxxxxx

• Verbesserung der Prozess- & Energieeffizienz der chemischen 0,0 • Verbesserung der Güllebewirtschaftung 0,2

Produktion xxxxxx • Regenerative Landwirtschaft einführen, insbesondere Direktsaat 0,1

• Verwendung alternativer, emissionsärmere Kraftstoffe & Rohstoffe 0,4 Gebäude

• Bereitstellung der CCUS-Technologie 0,3 • Steigerung der Effizienz elektrischer Geräte 2

Leichter Straßenverkehr • Reduktion des Heiz- / Kühlbedarfs mit fortschrittlichem 3

• Entwicklung & Produktion von elektrischen leichten Nutzfahrzeugen 2 Gebäudehüllendesign xxxxxx

• Entwicklung & Produktion von batterieelektrischen 2/3-Rädern 0,1 • Ersetzung herkömmlicher Heizungen durch fortschrittliche kohlenstoffarme 1

• Ausbau der öffentlichen elektrischen Ladeinfrastruktur 1 Technologie & Elektrifizierung xxxxxx

• Moduswechsel zum Nahverkehr 2 • Fernwärme / Fernkälte auf Systemebene entwickeln 0,2

• Kauf von elektrischen PKWs 43 • Umstellung auf effizientere Kochstrategien 0,0

11

• Sanierung von Wohngebäuden zur Förderung der Energieeffizienz 11Chancen-Analyse

5

Finanzierungsprodukte: Erwartete Entwicklung des Investitionsvolumens im

Zeitverlauf – Notwendigkeit für erhöhte Investitionen in den 2020ern

Investitionsentwicklung in Deutschland Erläuterung

[€Mrd.] • Zur Reduzierung der Emissionen ergibt sich ein Gesamt-

~ €1.600 Mrd. Investitionsvolumen für Deutschland von ~€ 4.600 Mrd. (bis 2050),

von denen ein Großteil (> 45%) in den 2020ern anfallen wird

~ €2.100 Mrd. ~ €900 Mrd.

• In den 2020ern und 2030ern fallen jährlich durchschnittlich

jeweils € 210 Mrd. und € 155 Mrd. an (> 75% der

Gesamtinvestitionen), wobei in den 2040ern jährlich

durchschnittlich "nur" ~€ 95 Mrd. benötigt werden

• Im Zeitverlauf ist von einem Substitutionseffekt von 45-50%

auszugehen, der z.B in der Anschaffung von Nutzfahrzeugen und

Flugzeugen begründet ist

Copyright © 2018 by Boston Consulting Group. All rights reserved.

~45%

– 2020er: ~ 45% von den ~€ 210 Mrd. jährlich durchschnittlich

~45% benötigten Investitionen sind Substitutionsinvestitionen

(~ € 100 Mrd.)

~50%

– 2030er: ~ 45% von den ~€ 155 Mrd. jährlich durchschnittlich

benötigten Investitionen sind Substitutionsinvestitionen

(~ € 70 Mrd.)

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

2041

2042

2043

2044

2045

2046

2047

2048

2049

2050

– 2040er: ~ 50% von den ~€ 95 Mrd. jährlich durchschnittlich

2020er 2030er 2040er benötigten Investitionen sind Substitutionsinvestitionen

(~ € 45 Mrd.)

Neuinvestitionen Substitutionsinvestitionen

Deutsches Investitionsvolumen wurde durch multiplizieren des globalen Investitionsvolumens mit dem Anteil der Deutschen THG Emissionen am europäischen THG-Ausstoß je Sektor

bemessen; Inflation wird beim Zeitverlauf der Investitionen nicht berücksichtigt; Quellen: BCG/GFMA-Studie zu Climate Finance and the Real Economy (2020), Bundesamt für Umwelt

12

(2019), United Nations Framework Convention on Climate Change (2018), BCG/Prognose Studie zu Klimapfade für Deutschland (2018), BCG AnalyseChancen-Analyse

5

Anlageprodukte: Wachsende Bedeutung von ESG-Anlageprodukten in

Deutschland

Asset-Management Volumina in Deutschland, 2010-2019 Implikationen

Gesamt Anlageprodukte

[€Mrd.] • ESG-Anlageprodukte als

+7%

3.398 Nischenthema zu Beginn der

2.802 3.000 2.956

1.832 2.037 2.104 2.383 2.600 2010er im Vergleich zu

1.783

klassischen Anlageprodukten

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 • Überdurchschnittlich starkes

Copyright © 2018 by Boston Consulting Group. All rights reserved.

Ausweis von nachhaltigen Wachstum von ESG-Anlagen in

ESG-Anlageprodukte Anlageprodukten i.H.v. € 254 der letzten Dekade (insb. in den

Mrd. per März 2021 gemäß SFDR-

[€Mrd.] letzten Jahren)

Klassifizierung (Art. 8 & 9)

+30% 184

134 • Weiterhin starkes Wachstum von

53 69 79 92 ESG-Anlagen erwartet — Gefahr,

26 31

17 22 dass ESG zu "Commodity" wird

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

13

Quellen: FNG – Forum Nachhaltige Geldanlagen (2020), BVI – Bundesverband Investment und Asset Management (2020), BCG AnalyseChancen-Analyse

14

5

Copyright © 2018 by Boston Consulting Group. All rights reserved.Chancen-Analyse

5

Chancen-Analyse: Unterschiedliche Maßnahmen mit unterschiedlichen Arten

von Business Cases

Erste Einwertung, vereinfacht

Hohe Rentabilität Hohe Skalierbarkeit Basiserwartung Schwarze Null

Bedingte Skalierbarkeit Begrenzte Rentabilität Kommodifizierung Erhöht Kundenbindung

Beispielhafte Angebote: Beispielhafte Angebote: Beispielhafte Angebote: Beispielhafte Angebote:

Copyright © 2018 by Boston Consulting Group. All rights reserved.

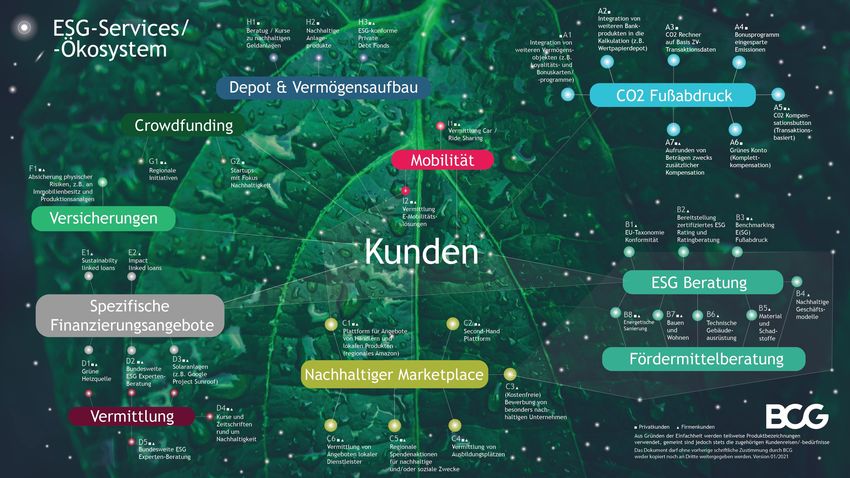

• Vermittlung • Spezifische • ESG-Anlageprodukte • Nachhaltiger Marktplatz

Versicherungen Finanzierungsangebote • CO2 Fußabdruck/Rating

• ESG-Beratung (Finanzierungsbedarf für

• Crowdfunding

• ESG-Zertifizierungen "Net Zero" bis 2050)

• Fördermittelberatung

• Mobilität

Quellen: BCG Analyse 15Zusammengefasst Nachhaltigkeit ist ein "dickes Brett"

Die Aufgabe wird unserer Einschätzung nach an

vielen Orten unterschätzt

Ohne Quantifizierung der Handlungsalternativen ist

eine echte Nachhaltigkeits-Strategie-Diskussion

schwer möglich

Copyright © 2018 by Boston Consulting Group. All rights reserved.

Bei der strategischen Bewertung ist natürlich stets

zu berücksichtigen und zu antizipieren, was zentral

zur Verfügung gestellt wird (z.B. Regulatorik,

Taxonomie, ESG-Rating)

…aber jedes Haus wird sich umfangreich dem

Thema widmen müssen

16Die von der Boston Consulting Group (BCG) erbrachten Leistungen und bereitgestellten Dokumente unterliegen den

Geschäftsbedingungen von BCG (die wir auf Wunsch zur Verfügung stellen) oder einer sonstigen mit BCG getroffenen

entsprechenden Vereinbarung. BCG erbringt keinerlei Beratung in rechtlichen, rechnungswesenbezogenen oder

steuerlichen Fragen. Der Kunde ist dafür verantwortlich, zu diesen Themen unabhängige Beratung einzuholen, durch

welche sich Auswirkungen auf die Empfehlungen von BCG ergeben können. Seitens BCG besteht keinerlei Verpflichtung,

Aktualisierungen an den bereitgestellten Arbeitsergebnissen vorzunehmen, ungeachtet dessen, dass die darin

enthaltenen Informationen sich als überholt oder ungenau erweisen könnten.

Die Inhalte dieser Präsentation sind ausschließlich für den Vorstand oder die Unternehmensleitung des Kunden bestimmt

und dienen allein den in der Präsentation genannten Zwecken. Die Arbeitsergebnisse dürfen ohne vorherige schriftliche

Zustimmung durch BCG weder kopiert noch an natürliche oder juristische Personen außerhalb der Kundenorganisation

(„Dritte“) weitergegeben werden. Die Arbeitsergebnisse sind ausschließlich als Diskussionsgrundlage konzipiert und ohne

begleitende mündliche Erläuterungen unvollständig. Sie dürfen daher nur im Zusammenhang mit dem Vortrag gesehen

werden.

Des Weiteren ist es Dritten nicht erlaubt und für sie nicht angemessen, sich, für welchen Zweck auch immer, auf diese

Arbeitsergebnisse zu beziehen. Soweit gesetzlich zulässig (und sofern von BCG nicht ausdrücklich schriftlich etwas

anderes zugesagt wurde), übernimmt BCG keinerlei Haftung gegenüber Dritten. Dritte verzichten auf die Geltend-

machung jeglicher Rechte und Ansprüche gegenüber BCG im Hinblick auf die erbrachten Leistungen, diese Präsentation

oder sonstige Arbeitsergebnisse einschließlich deren Korrektheit oder Vollständigkeit. Erhalt und Kenntnisnahme dieses

Copyright © 2020 by Boston Consulting Group. All rights reserved.

Dokuments gelten als Zustimmung hierzu.

BCG erstellt keine Gutachten („Fairness Opinions“) oder Bewertungen zu Markttransaktionen. Die Arbeitsergebnisse

sollten daher nicht als solche genutzt oder aufgefasst werden. Die in den Arbeitsergebnissen enthaltenen finanziellen

Bewertungen, prognostizierten Markt- und Finanzdaten sowie Schlussfolgerungen basieren auf marktüblichen

Bewertungsmethoden. Sie stellen keine endgültigen Vorhersagen dar und werden von BCG nicht zugesichert. BCG hat

öffentlich zugängliche und/oder vertrauliche Daten und Annahmen, die BCG vom Kunden zur Verfügung gestellt wurden,

verwendet. Eine eigenständige Überprüfung dieser Daten und Annahmen durch BCG ist nicht erfolgt. Sollten sich

zugrunde liegende Daten oder operative Annahmen ändern, kann dies auch Einfluss auf die Analysen und Schluss-

folgerungen haben.

1718 Copyright © 2018 by Boston Consulting Group. All rights reserved.

Sie können auch lesen