Die Rolle von Wasserstoff in einem klimaneutralen europäischen Energiesystem - eine modellbasierte Analyse bis 2050 - d-fine

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

DEKARBONISIERUNG – SEKTORENKOPPLUNG

Die Rolle von Wasserstoff in einem klimaneutralen

europäischen Energiesystem – eine modellbasierte

Analyse bis 2050

Ulrich Janischka, Andreas Bublitz, Ninghong Sun, Björn Güth, Niko Bosnjak, Carolin Rößler, Magnus Wobben, Ari Pankiewicz,

Robert Beestermöller, Roman Flatau, Sarah Schleicher, Oliver Wohak und Maximilian Labmayr

Der European Green Deal stellt die Mitgliedstaaten der Europäischen Union (EU) vor große Herausforderungen. Dessen Klima-

schutzziele sind ambitioniert, vor allem die Reduktion der Treibhausgasemissionen auf Netto-Null bis 2050. Vor diesem

Hintergrund haben der Übertragungsnetzbetreiber TransnetBW, der Fernleitungsnetzbetreiber ONTRAS und die Unterneh-

mensberatung d-fine die Rolle von Wasserstoff in einem zukünftigen klimaneutralen europäischen Energiesystem bewertet.

Die zukünftige Strom- und

Gasinfrastruktur muss

zusammen gedacht werden

Die Klimaschutzziele des European Green

Deal sind bekannt: Netto-Null-Emissionen

bis 2050. Der Weg in diese Energiezukunft

führt über Wasserstoff und die zunehmende

Kopplung der Umwandlungs- und Nachfrage-

sektoren (Strom, Gas, Verkehr, etc.). Um das

Potenzial von Wasserstoff erkennen und

bewerten zu können, braucht es eine inte-

grierte Bewertung des Strom- und Gasnetzes.

In einem gemeinsamen Projekt des Übertra-

gungsnetzbetreibers TransnetBW und des

Fernleitungsnetzbetreibers ONTRAS wurden

in Zusammenarbeit mit der Unternehmensbe-

ratung d-fine die Transformation des europäi-

schen Energiesystems sowie Perspektiven der Die Vorteile der Sektorenkopplung und des Energieträgers Wasserstoff überwiegen, wenn beide

gemeinsam von Strom- und Gaswirtschaft geplant und aus europäischer Perspektive gedacht

Sektorenkopplung modelliert und analysiert. werden Bild: Adobe Stock

Im Folgenden werden die ersten Ergebnisse

zweier möglicher Szenarien vorgestellt. Neben wird entlang der Bundesländergrenzen in Um die Rolle von Wasserstoff auf dem Weg

einem starken Zuwachs der Stromnachfrage die fünf Regionen Bayern, Baden-Württem- zu einem klimaneutralen Energiesystem zu

bildet sich die Nachfrage nach Wasserstoff in berg, Ost (BB, B, SN, ST, TH), West (NW, bewerten, wurde das Modell um drei zentrale

beiden, durchaus unterschiedlichen Szena- HE, RP, SL) und Nord (MV, HH, SH, NI, HB) Aspekte erweitert:

rien auf Grund der Sektorenkopplung zu einer unterteilt.

festen Größe für die Energiewende heraus. Die ■ Die dynamische Optimierung der Inves-

Entwicklung eines Marktes für Wasserstoff ist Das Modell umfasst die Sektoren Energie- titionskapazitäten erfolgt anhand einer

daher für eine erfolgreiche und vollständige wirtschaft, Wärme, Industrie und Verkehr. myopischen Investitionsplanung. Investiti-

Dekarbonisierung unumgänglich. Es setzt eine integrierte Markt- und Netz- onsentscheidungen werden hier auf Basis der

modellierung um, indem sowohl Einsatz Informationen von Stützjahren getroffen [4],

Ein integrierter Modellansatz und Ausbau von Erzeugungstechnologien d. h. es wird keine perfekte Voraussicht der

ermöglicht die Bewertung und Speichern als auch Netzausbau (Strom, Marktakteure angenommen.

von Sektorenkopplung Gas, Wasserstoff) simultan optimiert werden. ■ Zudem wird das Modell um ein Datenge-

Ergebnisse der Optimierung sind i. W. die rüst für Gasnetze erweitert [5, 6]. Als Inves-

Für die Analyse wird das Open-Source-Ener- Kraftwerks-, Speicher- und Netzkapazitäten titionsoption für Wasserstoffnetze wird die

giesystemmodell PyPSA-Eur-Sec verwendet pro Modellregion sowie die Auslastung der Möglichkeit des Neubaus und der Umstel-

[1, 2, 3]. Dies bildet die Länder der EU-27, Systemkomponenten, die Gesamtkosten der lung bestehender Gasleitungen integriert.

UK, NO, CH und den Balkan ab. Deutschland Energieversorgung und die CO2-Emissionen. Zusätzlich kann Wasserstoff aus Nordafrika

38 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 71. Jg. (2021) Heft 1/2

DEKARBONISIERUNG – SEKTORENKOPPLUNG

(über ES, IT, GR) und Russland (über DE, PL, Die innerdeutsche Regionalisierung des Die Szenarien zeigen unter-

SK) importiert werden. Endenergieverbrauchs erfolgt unter Berück- schiedliche Transformations-

■ Mit dem Ziel der Technologieneutralität sichtigung von Bruttowertschöpfung und pfade auf

wird im Straßenpersonenverkehr die Opti- Bevölkerung. Zudem werden für die energie-

mierung des Technologiemix integriert. Der intensiven Industrien die heutigen Stand- Die Ergebnisse der Szenarioanalyse werden mit

Technologiemix im übrigen Verkehrssektor orte berücksichtigt. Weitere zentrale An- Fokus auf Wasserstoff und die Entwicklung in

fließt in Form einer Endenergienachfrage als nahmen für beide Szenarien betreffen Deutschland ausgewertet. Von besonderem In-

exogene Größe in die Optimierung ein. insbesondere die Energienachfrage in den teresse sind hierbei die Wasserstoffnachfrage

Sektoren Wärme, Verkehr und Industrie: und -versorgung, die aus den Dekarbonisie-

Das zukünftige Energiesystem rungszielen in Verbindung mit den getroffenen

kann einzelstaatlich oder ■ Durch den geringeren Wärmebedarf Annahmen zur Sektorenkopplung entstehen.

gesamteuropäisch gestaltet von Neubauten sowie der Sanierung von Be- Tab. 1 und Tab. 2 fassen ausgewählte Annah-

werden standsgebäuden reduziert sich der europa- men und Ergebnisse der Szenarien zusammen.

weite Wärmebedarf jährlich um 1,1 % [11].

Ausgehend vom Basisjahr 2015 wird der ■ Im Personen- und Güterverkehr kommt Eine Wertung der Szenarien ist bewusst nicht

Zeitraum bis 2050 bewertet (Stützjahre: es im europäischen Durchschnitt zu einem Teil der Analyse. Die beiden Szenarien wur-

2020, 2030, 2040). Für die Analyse werden Nachfrageanstieg um ca. 1,5 %/a [12-16]. den gewählt, weil davon auszugehen ist, dass

zwei Szenarien unterschieden: Zukünftig wird hier von einem Mix aus unter- sowohl einzelstaatliche als auch europäische

schiedlichen Technologien ausgegangen [17]. regulatorische Maßnahmen die Entwicklung

■ einzelstaatliche Teilautarkie, ■ In der Industrie wird von einem Techno- des Marktes für Wasserstoff bestimmen werden.

■ gesamteuropäischer Handel. logiemix mit den vier Säulen Energieeffizi-

enz, Elektrifizierung, synthetische Energie- Wasserstoffnachfrage aufgrund

Im Szenario „einzelstaatliche Teilautarkie“ träger und Biomasse ausgegangen [17, 18]. von Sektorenkopplung

streben die Länder eine geringe Importab-

hängigkeit an. Jedes Land muss min. 50 % Bis 2050 steigt die exogene Wasserstoff- Wasserstoff wird direkt in den Sektoren Ver-

seiner Wasserstoffnachfrage inländisch er- nachfrage in Europa auf etwa 900 TWh an. kehr und Industrie sowie zur Herstellung

zeugen. Zusätzlich ist der außereuropäische

Import von Wasserstoff sowie „grünen“

Tab. 1: Ausgewählte Annahmen und Nebenbedingungen

gasförmigen und flüssigen Brennstoffen

Annahmen Einheit 2020 2030 2050 Quelle

auf max. 20 % der jeweiligen europaweiten

Nachfrage beschränkt. Im gesamteuropäi- Spez. Investition Elektrolyse €/kW 600 381 273 [17]

schen Handelsszenario gibt es keine Import- Spez. Investition Dampfreformierung €/kW 476 416 297 [17]

beschränkungen. Lediglich der Import von Wasserstoffimport €/MWh - 65 65 [20, 21]

Wasserstoff aus Nordafrika und Russland (Nordafrika/Russland)

ist auf je 100 GW beschränkt [7]. Die üb- Nebenbedingungen Einheit 2020 2030 2050 Quelle

rigen Annahmen sind für beide Szenarien Mindest-Elektrolyse-Leistung (DE/EU) GW - 5/40 10/40 [8, 9]

identisch.

CO2-Minderung (DE/EU), ggü. 1990 % 40/20 65 100 [23]

Beide Szenarien bilden zentrale Ziele der

nationalen und europäischen Wasserstoff-

Tab. 2: Ausgewählte Ergebnisse

strategien ab (bspw. min. 40 GW Elekt-

rolyse-Leistung in Europa im Jahr 2030) Deutschland Europa

Einzelstaatliche Teilautarkie Einheit

2030 2050 2030 2050

[8, 9]. Der europaweite Zubau von Elektro-

Elektrolyse-Leistung GW 5 48 40 450

lyseuren bis 2050 ist auf 450 GW begrenzt.

Dies entspricht einer Zubaurate von 15 GW/a. Wasserstofferzeugung mit Elektrolyse TWh 16 197 131 1.561

Es wird die Annahme getroffen, dass sich Wasserstoffnachfrage TWh 104 394 675 1.952

aufgrund der hohen Nachfrage nach Elek- Wasserstoffimport (Europa) TWh 52 132 0 0

trolyseuren ein relativ starker Preisverfall

Wasserstoffimport (Nordafrika/Russland) TWh 0 65 0 390

von 600 €/kW in 2020 bis 273 €/kW in

Gesamteuropäischer Handel

2050 materialisieren wird (siehe Tab. 1). Die

Herausforderung ist, dass auch der Zubau Elektrolyse-Leistung GW 5 34 40 450

an Windleistung entsprechend ansteigen Wasserstofferzeugung mit Elektrolyse TWh 16 116 131 1.476

muss, um die Elektrolyseure auch betrei- Wasserstoffnachfrage TWh 104 890 675 2.911

ben zu können. Zum Vergleich: Von 2000

Wasserstoffimport (Europa) TWh 67 336 0 0

bis 2018 wurde in Europa durchschnittlich

10,7 GW/a Windleistung zugebaut [10]. Wasserstoffimport (Nordafrika/Russland) TWh 0 438 0 1.435

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 71. Jg. (2021) Heft 1/2 39

DEKARBONISIERUNG – SEKTORENKOPPLUNG

szenario zum Einsatz: 296 TWh Wasserstoff

werden zur Herstellung synthetischer Gase

und flüssiger Brennstoffe verwendet, die

wiederum in den Sektoren Industrie, Ver-

kehr und Wärme genutzt werden.

Bis 2030 spielt Rückverstromung in Deutsch-

land noch keine Rolle. 2050 werden 131 TWh

im einzelstaatlichen Teilautarkieszenario

und 162 TWh im gesamteuropäischen Han-

delsszenario primär in Zeiten mit geringer

Stromerzeugung aus erneuerbaren Energien

und hoher Residuallast (vor allem im Winter)

für die Rückverstromung eingesetzt.

Auf europäischer Ebene steigt die Wasser-

Abb. 1 Entwicklung der Wasserstoffnachfrage und -erzeugung (in TWh) in Deutschland (links) und Europa

(rechts)

stoffnachfrage im Jahr 2050 aufgrund von

Sektorenkopplung auf 1.952 TWh im einzel-

staatlichen Teilautarkieszenario und 2.911

von synthetischen Gasen und flüssigen Die Optimierung im Straßenpersonenver- TWh im gesamteuropäischen Handelssze-

Brennstoffen (Hydrogen-to-X) genutzt (siehe kehr in Deutschland ergibt für 2050 einen nario an.

Abb. 1). Vor dem Hintergrund der langfris- Technologiemix. Elektroautos haben einen

tigen vollständigen Dekarbonisierung wird Anteil von 91 % am Pkw-Bestand (69 % Wasserstoffversorgung

auch die Rückverstromung von Wasserstoff Batterie und 22 % Brennstoffzelle). Weitere

zugelassen. Der Einsatz von Wasserstoff im 9 % entfallen auf Gasautos und klassische Zur Deckung der Wasserstoffnachfrage stehen

Wärmemarkt wurde hingegen noch nicht Verbrenner (Benzin/Diesel) (siehe Abb. 2). Elektrolyse, Import aus Nordafrika und Russ-

abschließend betrachtet. Brennstoffzellenautos werden im Personen- land sowie Dampfreformierung mit und ohne

verkehr neben den Gasautos und klassi- CCS/U als Investitionsoption zur Verfügung.

In Deutschland steigt die Wasserstoff- schen Verbrennern insbesondere für lange

nachfrage szenarienübergreifend auf ca. Distanzen genutzt, batterieelektrische Fahr- Die Wasserstoffversorgung in Deutschland

100 TWh in 2030. In 2050 erreicht sie 394 zeuge dagegen für kürzere Distanzen. Der erfolgt bis 2030 mittels Dampfreformierung

TWh im einzelstaatlichen Teilautarkie- Wasserstoffverbrauch im Straßenpersonen- und Elektrolyse, wobei Elektrolyse-Leistung

szenario und 890 TWh im gesamteuropä- verkehr beträgt in Deutschland szenarien- ausschließlich im Rahmen der in der deut-

ischen Handelsszenario. In bestehenden übergreifend 38 TWh. schen Wasserstoffstrategie formulierten

Studien variiert die Wasserstoffnachfrage Mindestleistung von 5 GW zugebaut werden.

in 2050 zwischen 100 und 800 TWh Hydrogen-to-X kommt in Deutschland aus-

[8,11,17,19]. schließlich im gesamteuropäischen Handels- Auf Grund mangelnder Akzeptanz für CCS-

Technologien wird die Dampfreformierung

mit CCS für Deutschland in beiden Szenarien

nicht zugelassen.

Im einzelstaatlichen Teilautarkieszenario

steigt die Elektrolyse-Leistung in Deutschland

bis 2050 auf 48 GW (Produktion: 197 TWh).

Es werden 197 TWh Wasserstoff aus Russland

sowie den europäischen Nachbarländern im-

portiert. Im gesamteuropäischen Handelssze-

nario beträgt die Elektrolyse-Leistung 34 GW

(Produktion: 116 TWh, Import: 774 TWh).

2050 machen Elektrolyseure 12 bis 19 % des

deutschen Brutto-Stromverbrauchs aus (6 bis

12 % in 2040). Der Ausbau der Elektrolyse-

Leistung ist mit einem Anstieg der Windleis-

Abb. 2 Entwicklung des deutschen Flottenbestands im Straßenpersonenverkehr (links) sowie der Netto- tung auf 145 GW bis 2040 und 185 GW bis

Stromerzeugung inkl. Handel (in TWh) in Deutschland (rechts)

2050 verbunden. Der Brutto-Stromverbrauch

40 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 71. Jg. (2021) Heft 1/2DEKARBONISIERUNG – SEKTORENKOPPLUNG

in Deutschland steigt über 944 bis 1.062 TWh überwiegende Teil des bestehenden Gas- Stromverbrauch von etwa 1.200 TWh. Bis

in 2040 auf 1.149 bis 1.283 TWh im Jahr fernleitungsnetzes auf reinen Wasserstoff zu einem Fünftel von letzterem wird für die

2050 (siehe Abb. 2). umgestellt. Das nicht umgestellte Gasnetz Elektrolyse von Wasserstoff verwendet werden.

wird für den Transport grüner Gase (Biogas,

Auf gesamteuropäischer Ebene wird Wasser- synth. Gas) weiter genutzt. Ein signifikanter Teil der in Deutschland und

stoff bis 2030 vorwiegend mittels Dampfre- Europa bestehenden Erdgas-Pipelines wird

formierung hergestellt. Dampfreformierung In Europa beträgt der zusätzliche grenzüber- auf Wasserstoff umgestellt. Wasserstoff wird

mit CCS wird ausschließlich als Brücken- schreitende Neubaubedarf für reine Wasser- damit Erdgas weitestgehend verdrängen und

technologie genutzt. stoffnetze bis zu 10 %. Über 90 % des 2050 neben Strom zum maßgeblichen Energie-

bestehenden Wasserstofftransportnetzes be- träger des klimaneutralen Energiesystems

Bereits bis 2030 werden in Europa etwa ruhen auf umgestellten Gasleitungen. 2050 werden.

40 GW Elektrolyse-Leistung zugebaut. Bis

2050 steigt die Elektrolyse-Leistung in bei- Die Wasserstoffleitungen mit der größten In Deutschland und Europa erfolgt der

den Szenarien auf 450 GW an. Kapazität und zeitgleich der höchsten Auslas- marktgetriebene Zubau von Elektrolyseuren

tung sind überwiegend in Zentraleuropa ver- primär in Regionen mit hohen Windenergie-

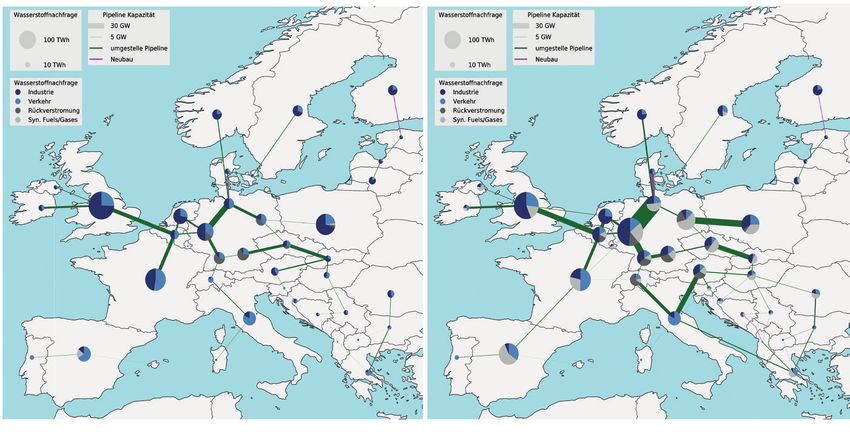

Europaweit besteht eine hohe Korrelation ortet. Die Länder Deutschland, Niederlande potenzialen. Für den erfolgreichen Aufbau

zwischen Regionen mit hohen Windpoten- und Belgien werden zu einer „Drehscheibe“ von Elektrolyse-Leistung in Deutschland ist

zialen (on-/offshore) und Zubau an Elektro- für den Wasserstofftransport in Europa (siehe somit ein zeitgleicher Ausbau der Windener-

lyse-Leistung. Für andere regenerative Ener- Abb. 3). gie erforderlich. In der Praxis ist zudem da-

gieträger besteht diese Korrelation nicht. In von auszugehen, dass sowohl die regionale

Analogie zum innerdeutschen Wasserstoff- In Südeuropa wird im gesamteuropäischen Nachfrage nach Wasserstoff als auch der

transport führt dies zum Transport von Was- Handelsszenario Wasserstoff aus Nordafrika steuernde Eingriff der Energiepolitik für

serstoff aus den Windüberschussregionen in importiert. Der Transport nach Zentraleuropa einen Zubau von Elektrolyseleistung in den

die Winddefizitregionen. erfolgt primär über umgestellte Gasnetze in windschwachen Regionen sorgen wird.

Italien. Auch ein Teil des in Griechenland aus

Der Import von Wasserstoff aus Nordafrika Nordafrika importierten Wasserstoffs wird Aufgrund der vergleichsweise hohen Kosten

und Russland variiert zwischen 390 und über Italien nach Zentraleuropa transportiert. der Umwandlungskette wird Wasserstoff bis

1.435 TWh. Im Szenario „gesamteuropäischer 2030 nicht zur Rückverstromung eingesetzt.

Handel“ steigt die Importquote von Wasser- Wasserstoff wird neben Strom In der Langfristperspektive 2050 und unter

stoff auf 49 % an. Im Szenario „einzelstaatli- zu einem Pfeiler des klima- der Bedingung der vollständigen Dekarbo-

che Teilautarkie“ wird der Wasserstoffimport neutralen Energiesystems nisierung kommt dann die Rolle von Was-

bis zur erlaubten Obergrenze von 20 % der serstoff als wichtiger Energiespeicher für

europäischen Wasserstoffnachfrage genutzt. Von heute bis 2050 ist stark davon auszu- das Stromsystem zum Tragen. Dann steht

gehen, dass die Bedeutung von Wasserstoff Wasserstoff in Deutschland für die Rückver-

Energieinfrastruktur und die Kopplung von Strom zu Wasserstoff stromung bereit, um in Zeiten mit geringer

ansteigen werden. In Deutschland ist ein im- Stromerzeugung aus erneuerbaren Energien

Zur Verbindung von Wasserstoffnachfrage menser Anstieg der Wasserstoff-Nachfrage – insbesondere im Winter – die Stromnach-

und -versorgung wird in Deutschland der auf über 800 TWh möglich, bei einem Brutto- frage zu bedienen.

Wasserstoff aus Nordafrika und Russland

erleichtert die kostengünstige Dekarboni-

sierung in Europa, da in diesen Regionen

günstige Produktionsbedingungen für Was-

serstoff herrschen. Europa wird somit seine

Rolle als Energie-Importeur beibehalten.

Fazit und Ausblick: Den „Green

Deal“ gemeinsam anpacken

Die Ergebnisse der Szenarioanalyse ver-

deutlichen, dass die Vorteile des Energie-

trägers Wasserstoff überwiegen, wenn

dessen Erzeugung, Verteilung und Ver-

Abb. 3 Die Infrastruktur für Wasserstoff im Szenario „Einzelstaatliche Teilautarkie“ (links) und „Gesamt- wendung gemeinsam von Strom- und

europäischer Handel“ (rechts) (Eigene Darstellung auf Basis OSM-Karten [22]) Gaswirtschaft sowie in enger Kooperation

der Nationalstaaten und auf europäischer

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 71. Jg. (2021) Heft 1/2 41DEKARBONISIERUNG – SEKTORENKOPPLUNG

Ebene geplant werden. Es wird ebenso Quellen [14] Prognos, Fraunhofer ISI, GWS, iinas: Energie-

ersichtlich, dass über 2030 hinaus hohe wirtschaftliche Projektionen und Folgeabschätzungen

Investitionen in Elektrolyse, erneuerbare [1] Brown, T. et al.: Synergies of sector coupling and 2030/2050. Hrsg.: Prognos AG, Fraunhofer ISI, GWS,

Energien und Infrastruktur erforderlich transmission reinforcement in a cost-optimised, highly iinas, i. A. d. Bundesministeriums für Wirtschaft und

sind, um das Dekarbonisierungsziel der renewable European energy system. In: Energy, Vol. 160, Energie (BMWi). 2020.

EU zu erreichen. p. 720-739. 2018. [15] United Nations: World Population Prospects 2019.

[2] PyPSA-Eur-Sec: A Sector-Coupled Open Optimisation Stand 16.09.2020. https://population.un.org/wpp/

Insbesondere benötigt Europa die Ent- Model of the European Energy System: https://github. [16] International monetary Fund: World Economic

wicklung eines Marktes für Wasserstoff com/PyPSA/pypsa-eur-sec Outlook Database. Stand 16.09.2020. https://www.imf.

und die Umstellung der Gasnetze auf [3] PyPSA Atlite. Stand 02.11.2020. https://github.com/ org/en/Publications/WEO/weo-database/2020/April

Wasserstoff. Über 2030 hinaus bedarf es PyPSA/atlite [17] dena: dena-Leitstudie Integrierte Energiewende.

eines weiteren Ausbaus der Stromnetze [4] Kotzur, L. et al.: A modeler's guide to handle com- Hrsg.: Deutsche Energie-Agentur GmbH (dena). Berlin

insbesondere in den Süden Deutschlands plexity in energy system optimization. 2020. Stand 2018.

bzw. die Mitte Europas sowie einer inte- 04.11.2020. https://arxiv.org/abs/2009.07216v2 [18] Kranzl, L. et al.: Hotmaps – Heating & Cooling out-

grierten Infrastrukturplanung für Strom [5] ENTSO-G: The European Natural Gas Network 2015, look until 2050, EU-28. Stand 02.11.2020. https://www.

und Gas, für die heute die politischen Brussels 2015. hotmaps-project.eu/wp-content/uploads/2018/05/Hot-

und regulatorischen Weichen zu stellen [6] Kunz, F. et al.: Electricity, Heat, and Gas Sector Data for maps_D5-2_v16_2019-03-01.pdf

sind. Modeling the German System. Hrsg.: Deutsches Institut [19] Fraunhofer ISI, ISE. Eine Wasserstoff-Roadmap für

für Wirtschaftsforschung. Berlin, Dresden, Essen 2017. Deutschland (2019).

Der European Green Deal steht für den [7] Eigene Annahme basierend auf [20] und [21]. [20] van Wijk A.: Hydrogen, the Bridge between Africa

europäischen Anspruch, eine sichere und [8] BMWi: Die nationale Wasserstoffstrategie. Hrsg.: and Europe, Delft 2019.

zugleich klimaneutrale Rohstoff- und Bundesministerium für Wirtschaft und Energie (BMWi). [21] Gas for Climate, Navigant (2019): The optimal role

Energieversorgung als Basis für Wohl- Berlin 2020. for gas in a net-zero emissions energy system

stand zusammen zu denken und gemein- [9] EC: A hydrogen strategy for a climateneutral Europe. [22] © OpenStreet Map – Mitwirkende: https://www.

sam zu planen. Hrsg.: European Commission (EC). Brüssel 2020. openstreetmap.org/copyright

[10] Bundesverband Windenergie: Windenergie in Eu- [23] EEA: EEA greenhouse gas – data viewer. Stand

Mit einem europäischen Markt für Was- ropa. Stand 02.11.2020. https://www.windenergie.de/ 02.11.2020. https://www.eea.europa.eu/data-and-

serstoff und einem starken Ausbau der themen/zahlen-und-fakten/europa/ maps/data/data-viewers/greenhouse-gases-viewer

erneuerbaren Energien den Green Deal [11] BCG, Prognos: Klimapfade für Deutschland. Hrsg.:

zum Erfolg zu bringen – das ist ein höchst The Boston Consulting Group (BCG) und Prognos i.

ambitioniertes Vorhaben. A. d. Bundesverbandes der Deutschen Industrie e. V. U. Janischka, Dr. A. Bublitz, Dr. N. Sun,

(BDI). Basel/Berlin/Hamburg/München, 2018. TransnetBW GmbH, Stuttgart; B. Güth,

Wir hoffen, in dieser Kooperation von Über- [12] EC: EU Reference Scenario 2016. Energy, transport Dr. N. Bosnjak, C. Rößler, ONTRAS Gas-

tragungs- und Fernleitungsnetzbetreibern and GHG emissions Trends to 2050. Hrsg.: European transport GmbH, Leipzig; Dr. M. Wobben,

einen wichtigen Schritt in diese Richtung Commission (EC). Luxemburg, 2020. Dr. A. Pankiewicz, Dr. R. Beestermöller,

getan zu haben und freuen uns auf den weite- [13] Umweltbundesamt: Aktualisierung der Modelle TRE- Dr. R. Flatau, S. Schleicher, O. Wohak,

ren wirtschaftlichen und politischen Diskurs MOD/TREMOD-MM für die Emissionsberichterstattung M. Labmayr, d-fine GmbH, Frankfurt/Main

zum Thema Wasserstoff. 2020 (Berichtsperiode 1990-2018). Dessau-Roßlau, 2020. Hydrogen2050@d-fine.de

VIRTUELLE ENERGIE-EVENTS

> Webinare

> Online-Messen

> Showrooms

Hier informieren!

42 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 71. Jg. (2021) Heft 1/2Sie können auch lesen