Die Strategie der ÖBB - Dr. Tom Reinhold Leiter Konzernstrategie und Unternehmensentwicklung ÖBB Holding AG ÖVG Fachtagung, 17. September 2013 ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Die Strategie der ÖBB Dr. Tom Reinhold Leiter Konzernstrategie und Unternehmensentwicklung ÖBB Holding AG ÖVG Fachtagung, 17. September 2013 ÖBB-Holding/Organisationseinheit (Klassifizierungsstufe) Titel für Folie/Präsentation

ÖBB-Finanzdaten und Strategie

Wettbewerbssituation Österreich

Finanzierungsstruktur ÖBB

Ausblick Fahrzeugfinanzierung

1

Die ÖBB bewegen das Land –

Die wichtigsten Leistungsdaten 2012

GESAMTKONZERN

Gesamterträge: € 6.267 Mio.

Mitarbeiter: ~39.700 (ohne Lehrlinge)

Personenverkehr Güterverkehr Infrastruktur

224 Mio. Fahrgäste Schiene 27,3 Mrd. tkm Transportleistung 143 Mio. Zugkilometer

10,2 Mrd. Pkm Schiene Gesamt 6.310 Züge täglich

91,3% Marktanteil in Österreich 82,4% Marktanteil in Österreich 4.894 km Streckennetz in

11% Anteil am Modal Split 32% Anteil am Modal Split Österreich

(EU: 7%) (EU: 18%) 1.131 Verkehrsstationen

240 Mio. Fahrgäste Bus 247 Tunnel

Quellen: ÖBB, Eurostat

2

Etwa 95 Mio. EUR Ergebnisverbesserung gegenüber 2011 –

Alle Teilkonzerne bilanzieren bereits 2012 positiv

Signifikante Ergebnisverbesserung Alle Teilkonzerne bilanzieren 2012 positiv

EBT ÖBB Konzern 2012 in Mio. EUR EBT 2012 in Mio. EUR

66,5 94,4 41,5

29,0

8,8

-27,9

PV RCA Infra

EBT EBT Verbesser-

2011 2012 ung EBIT 74,2 56,3 590,8

3

Personenverkehr behauptet sich erfolgreich im Wettbewerb –

Deutlich steigende Fahrgastzahlen: +7% Bahnreisende

Fahrgäste Personenverkehr in Mio.

3.3%

449 464

Bus 240 240

Kundenzufriedenheit gestiegen

7.0% Qualitätsverbesserungen:

Schiene 209 224 – railjet-Upgrade: Umbau Bistros zu Restaurants

– railjet-Einsatz auf der Südbahnstrecke

– Catering neu – Henry am Zug

2011 2012

Kundenfreundlicher Vertrieb:

Deutliche Steigerung im Nah- und – ÖBB-Ticketshop & App (160.000 registrierte

Regionalverkehr Schiene User)

Fahrgastentwicklung im Fernverkehr auf – Sparschiene: 1,6 Mio. Tickets seit Sept. 2011

dem Niveau des Vorjahres, trotz

Wettbewerb auf der Weststrecke

4

Güterverkehr mit deutlicher Ergebnisverbesserung –

Fokus auf Kerngeschäft

In Mio. EUR

EBT

29,0 77,6

EBT 2012:

– RCH 13,5 Mio. EUR

– Speditionen 10,9 Mio. EUR

Beteiligungsreduktion

-48,6 – Von 99 (2011) auf 73 (2012) Beteiligungen

– Umsetzung Governance-Leitlinien

EBT EBT Verbesser-

2011 2012 ung Konzentration auf Kerngeschäft

Qualitative Internationalisierung

EBIT 11,7 56,3 44,6

5

Maßnahmen in der Infrastruktur schaffen Kundennutzen –

ÖBB auch 2012 pünktlich, aber schneller

Pünktlichkeit in % (Verspätung ≤ 5 Min.)

96,7 96,5

Personen- 94,4

verkehr

Gesamt Hohes Pünktlichkeitsniveau gehalten

– Auch 2012 pünktlichste Bahn der EU

SBB ÖBB DB – 90% der Kundinnen haben ihr Fahrziel mit

Umsteigen pünktlich erreicht

Fahrzeiten Inland 2011 Zeitersparnis für Pendler: über 4 Tage im Jahr

4:37 4:15 2012 durch Bau-/Betriebmaßnahmen

– Neubaustrecken Wien-Meidling-St. Pölten &

2:45 2:22

Unterinntal in Betrieb genommen

– Umstellung Rechtsfahren (06.08.2012)

– Sanierung Brennerstrecke (Juni – Sept. 2012)

Wien- Wien-

Innsbruck Salzburg

6

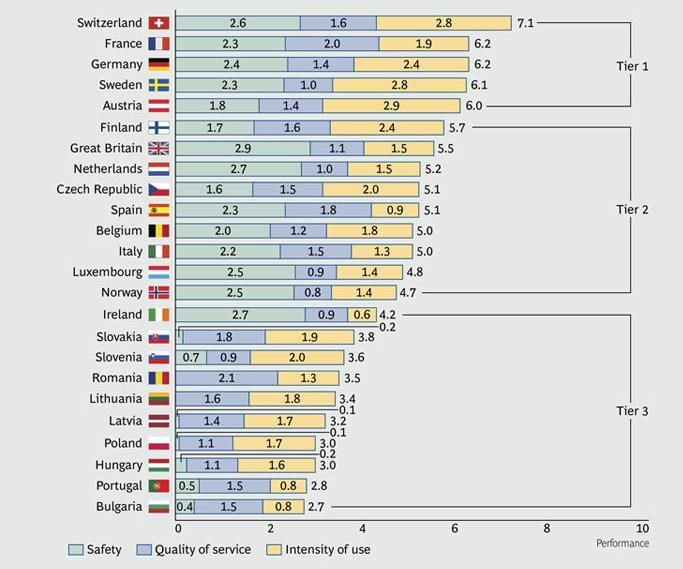

ÖBB mit Top Performance unter den europäischen Bahnen –

Höchste Auslastung in Europa

European Railway Performance Index 2012

Performance-Index gemessen in 3

Kategorien (Gewichtung jeweils 33%)

– Auslastung Personen- und Güter-

verkehr

– Servicequalität

– Sicherheit

Top-Platzierung hauptsächlich durch

höchste Auslastung

– Kennzahl: je 50% Pkm und tkm pro

Einwohner

– 2,9 = bester Wert aller Bahnen

Bei Servicequalität und Sicherheit

liegen ÖBB im Mittelfeld

Quelle: The Boston Consulting Group

7

ÖBB-Finanzdaten und Strategie

Wettbewerbssituation Österreich

Finanzierungsstruktur ÖBB

Ausblick Fahrzeugfinanzierung

8

Marktöffnung in Österreich vorbildlich umgesetzt –

Platz 6 im Liberalisierungsindex

Liberalisierungsindex Bahn 2011

Benchmarking der gesetzlichen und

SE 872

GB 865 faktischen Marktzugangsbarrieren aus

DE 842 Fortgeschrittene Sicht eines eintrittswilligen EVU

DK 825 Marktöffnung

NL

AT

817

806

Berechnung in 2 Indizes

BE

CH

753

741

– 20% gesetzliche Bedingungen („Law

CZ 738 in the Books“)

SK 738

PT 737 – 80% faktische Bedingungen („Law in

PL

IT

737

737

Action“)

Marktöffnung

EE 729

NO 729 im Zeitplan Wettbewerb findet in Österreich

RO 726

BG 718

faktisch in 4 Kategorien statt

FI 672 – Güterverkehr: Markt vollständig

SI 672

HU 658 geöffnet

FR 612

LT 592 – Personenfernverkehr: erster

GR 592 Mitbewerber neben ÖBB

LV 587 Verzögerte

LU 585

Marktöffnung – Personennahverkehr: Öffnung 2019

ES 583

IE 467 – Busverkehr: Markt geöffnet

Quelle: IBM Global Business Services

9Open Access im Güterverkehr in Österreich –

RCG behauptet sich in zunehmender Konkurrenz

Marktanteil Schienengüterverkehr (Netto-tkm) Hart umkämpfter Markt seit Liberalisierung 2001

RCG Stetige Zunahme an Mitbewerbern (jährlich 2

Lokomotion neue Marktteilnehmer)

WLB/WLC – 2009: 14 EVU

LogServ – 2012: 20 EVU

LTE

83% „Rosinenpickerei“ durch neue EVU:

TXL

Sonstige – Ganzzüge heiß umkämpft (Marktanteil RCG:

2012 78%)

– Einzelwagen bleiben bei RCG (Marktanteil

Entwicklung Marktanteil RCG (Nettotonnen)

94%)

18% Neue EVU fast durchweg keine

23%

„Privatunternehmen“; wichtigsten RCG-

Mitbewerber sind fast alle im Besitz von

öffentlichen Institutionen bzw. staatsnahen

83% 77%

Unternehmen

RCG

2009 2012 Sonstige GWL-Leistungen seit Jahren rückläufig (2012:

77Mio. EUR) 10

Quelle: Schienen-Control Jahresbericht 2012Intensiver Wettbewerb im eigenwirtschaftlichen

Personenfernverkehr auf der Weststrecke

WESTbahn seit Dezember 2012 mit 13

Zugpaaren auf der Strecke Wien-Salzburg

tätig

Marktanteil WESTbahn an Gesamtpersonen-

km: ca. 3,5%

In Summe jedoch deutliche Zunahme der

Verkehrsleistung auf Strecke Wien-Salzburg

Finanzierungs-Vorgabe durch bmvit:

Marktanteil PV 2012 (% der Personen-km) Weststrecke eigenwirtschaftlich führen

ÖBB Weitere Strecken ohne VDV: Brennerkorridor,

3,5%

5,2% WESTbahn Passauerstrecke, Nord- und Ostbahn

Sonstige

Übriger Fernverkehr wird noch über VDV

abgesichert

Ziel bmvit: ab 2019 eigenwirtschaftliche

91,3% Führung des gesamten Schienenfernverkehrs

in Österreich

Quelle: Schienen-Control Jahresbericht 2012 11Kaum Wettbewerb im Personennahverkehr –

ÖBB bereitet sich auf Vergabesituation 2019 vor

Zunahme an beförderten Personen im ÖBB Marktanteil ÖBB im Personennahverkehr

Nahverkehr (2007 bis 2012) Schiene nahezu 100%

Stetige Zunahme der Verkehrsleistung in

den letzten Jahren

Zur Zeit fast ausschließlich Nettoverträge

mit entsprechender Einnahmenaufteilungs-

+6%

+12% regelung über Verbünde

Bestellungen erfolgen über Bund und

Länder

+74% +14% +31% – Bundesmittel 2012: 607 Mio. EUR1

+19%

– VDV Länder 2012: 257 Mio. EUR1

+11% Gültige Verträge laufen bis 2019 aus

Ab 2019 vollständige wettbewerbliche

Vergabe des Schienennahverkehrs

Bis dato ist noch nicht festgeschrieben, wie

Vergabe erfolgen soll

1 Personenverkehr gesamt 12Scharfe Konkurrenzsituation im Busverkehr –

Postbus kämpft zunehmend mit Ausschreibungssituation

Marktanteil Postbus 2012 (EUR Umsatz) Der Busmarkt in Österreich ist weitgehend

Postbus liberalisiert: ca. 200 Busunternehmen mit

Sonstige

Kraftfahrlinienkonzession

30%

48% 52% Marktanteile ÖBB-Postbus sinkend

70% Bestehende Konzessionen laufen aus und

werden in wettbewerblichen Verfahren neu

Bus- Regionaler Bus- vergeben

Linienverkehr Linienverkehr

Bevorstehende Ausweitung der

Marktanteil Bus-Linienverkehr (Anzahl Busse) Ausschreibungen der regionalen Busverkehre

– bis 2018: 50 % der Postbus-Bestands-

800

leistungen

– bis 2021: 100% der Postbus-Bestands-

2.100 Postbus Grazer VB

leistungen

490 Richard Innbus ÖBB Postbus bei Kalkulation der Personal-

500 Wr. Linien Linz Linien kosten für Bestandspersonal (A24, AVB) nicht

Blaguss Sonstige wettbewerbsfähig; bei Anwendung KV aber

2012 schon

Quelle: ÖBB-Postbus 13ÖBB-Finanzdaten und Strategie

Wettbewerbssituation Österreich

Finanzierungsstruktur ÖBB

Ausblick Fahrzeugfinanzierung

14ÖBB Konzern 2012 mit ca. 2,5 Mrd. EUR Bundes- und Landesmittel,

davon 1,7 Mrd. EUR für das operative Geschäft

IST 2012 in Mio. EUR

Infrastrukturausbau

gem. Bund

Leistungsbestellung

Personen-/Güterverkehr §42(2) Annuitäten

Lehrlinge 455

Rahmenplan

26

VDV PV 257

745 §42(1) Nutzungsentgelt

290

(Unterdeckung)

941

GWL PV 607

Leistungsbestellung opera-

GWL GV 77 tives Geschäft Infrastruktur

120 §42(1) Verschub

770 170 §42(1) Betriebsführung

§42(2) Inspektion, Wartung,

480

Entstörung, Instandhaltung

15Entwicklung der öffentlichen Mittel 2009-2012 –

Anstieg fast zur Gänze durch Anlagenbestellung des Bundes

Öffentliche Mittel in Mio. EUR

Leistungsbestellung

Leistungsbestellung Infrastrukturausbau

operatives Geschäft

Personen-/Güterverkehr gem. Bundesbestellung

Infrastruktur

-2% p.a. +3% p.a.

1.013

918 909 941 +12% p.a. 745 784 751 770

648 700

529 555

2009 2010 2011 2012 2009 2010 2011 2012 2009 2010 2011 2012

16Zunehmende Nutzerfinanzierung im PV –

Inzwischen mehr als ½ der Einnahmen aus Fahrgelderlösen

Verhältnis Markterlöse zu Markterlöse PV Leistungsbestellung

öffentlichen Mitteln (ohne VDV & GWL) Personenverkehr

ÖBB Personenverkehr Gesamt in Mio. EUR in Mio. EUR

+6% -2%

978 911 864

810

47%

53%

Markterlöse

2012 Öffentliche Mittel 2009 2012 2009 2012

Trotz zunehmenden Wettbewerbs bleibt der Markterlöse steigen kontinuierlich um

Anteil der Markterlöse an den Gesamterträgen jährlich 6%

stabil bei >50%

Im gleichen Zeitraum Rückgang der

öffentlichen Mittel um jährlich 2%

17Innovatives Wagenmaterial ist die Grundlage für Erfolg –

Aber wer soll das bezahlen?

Anschaffung von 100 neuen Desiro ML;

Einsatz als ÖBB cityjet in 4 Bundes-

ländern (Wien, NÖ, Steiermark, OÖ)

Gesamtinvestition: 580 Mio. EUR;

zu 100% von ÖBB finanziert

VDV-Zahlungen sind leistungs-

abhängig: öffentliche Mittel nur je

gefahrenen Zugkm

Abgeltung durch Bund/Länder:

max. 20 Mio. EUR p.a. für ca. 12 Mio.

abgerufene Zugkm (erst bei Einsatz

aller 100 cityjet im Jahr 2019)

Verkehrsdiensteverträge mit Bund und

© ÖBB

Ländern regeln erhöhte Leistungen bei

Einsatz von Neufahrzeugen nur bis

2019

Ab 2019 liegt das Risiko komplett bei

den ÖBB

18ÖBB-Finanzdaten und Strategie

Wettbewerbssituation Österreich

Finanzierungsstruktur ÖBB

Ausblick Fahrzeugfinanzierung

19Die Wettbewerbsentwicklung im deutschen SPNV sollte für

Österreich kein Vorbild sein

Aktuelle Entwicklungen in

Deutschland

Fehlende Standards durch

„Fleckenteppich“ bei Aufgabenträgern

Fahrzeuge über Verbundgrenzen

hinweg kaum noch einsetzbar, hohe

Wiederverwertungsrisiken für

Unternehmen

Zunehmende Zerlegung der

Wertschöpfungskette

Verlagerung von Risiken zur

öffentlichen Hand, Reduzierung

unternehmerischen Handelns

Zahlreiche Rechtsstreitigkeiten, hoher

Aufwand zur Beteiligung an

Ausschreibungen

Abnehmende Zahl von Bietern

20Fairer Wettbewerb erfordert faire Rahmenbedingungen –

Wie soll es weitergehen?

Wünsche an die Politik

Wettbewerb muss Altlasten der ÖBB berücksichtigen (insb.

unkündbarer Personalbestand)

Maximale unternehmerische Wertschöpfung und minimale Bürokratie

sind anzustreben

Ausreichende Mittel für flächendeckendes Angebot sind erforderlich

Rechtzeitige Regelung für Verträge ab 2020 zur Schaffung von

Planungssicherheit

21JETZT KOMMT BEWEGUNG REIN! Herzlichen Dank für Ihre Aufmerksamkeit!

Sie können auch lesen