DIVIDENDEN KONIGE - Drei spannende Wachstumsfelder und fast 3 Prozent Dividende 2/2021 - Der Privatinvestor Dividendenkönige

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

DIVIDENDENKONIGE

2/2021

Der Privatinvestor

26. Februar 2021 / Einzelpreis: 34,90 EUR

Drei spannende Wachstumsfelder

und fast 3 Prozent Dividende

Der Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 2

„Take care of the downside and the upside will take care of itself“

Sehr geehrte Privatanleger,

diesen sehr klugen Satz von Warren Buffett scheinen im Moment die meisten

Anleger im Moment vergessen zu haben. Irrationale Zockerwetten wie bei

GameStop nehmen zu. Das Geschäftsmodell des Videospielehändlers ist so

gut wie am Ende, der Aktienkurs gleicht in den letzten Wochen jedoch einer

Berg- und Talfahrt der Extreme. Ende Januar notierte die Aktie zeitweise bei

über 480 USD. Diesen Kurs hatte GameStop noch nie zuvor gesehen, den Jah-

resauftakt hatte die Aktie bei rund 17 USD! Nur wenige Tage später kam der

bittere Absturz. Die meisten, vor allem Kleinanleger werden den Zeitpunkt

sehr wahrscheinlich verpasst haben. Ihre Hoffnung auf gigantische Gewinne

löste sich in Rauch auf. Doch vorbei ist der Spuk noch nicht. Diese Woche setzte GameStop erneut zu

einem Höhenflug an, der jeder Vernunft trotzt. Der Handel wurde zeitweise sogar ausgesetzt! Wir sind

gespannt, wann diese Blase endgültig platzt. Mit „Investieren“ hat dies nicht das Geringste zu tun. Ver-

mutlich verpassen auch hier die meisten „Spieler“ den Zeitpunkt und müssen sich statt mit Gewinnen

mit herben Verlusten abgeben. In einem so hochemotionalen Spiel mitzumachen ist brandgefährlich.

Nicht nur für das Depot – unter Umständen auch für die eigene Gesundheit, wenn man wegen eines

Zockerfehlers nicht mehr schlafen kann.

Auch bei Neuemissionen sind wir vorsichtig. Abgesehen davon, dass es bei Unternehmen, die gerade

frisch an der Börse sind, mit Dividenden oft noch mau aussieht, gibt es noch einen anderen wichtigen

Grund, warum wir uns hier zurückhalten: Ein Börsengang ist offensichtlich eine Situation, in der sich

das Management entschieden hat, Aktien zu verkaufen. Das wird dann der Fall sein, wenn Aktien teuer

sind, wenn die Stimmung also aufgeheizt ist. Auf der einen Seite des Verhandlungstisches sitzen Sie,

der Käufer. Auf der anderen Seite sitzen Management, Wirtschaftsprüfer, Investmentbank, PR-Agentur

und, und, und. Während Ihr Interesse als Investor ist, zu einem möglichst günstigen Preis einzusteigen,

will die andere Seite kräftig verdienen. Wer glauben Sie, wird da wohl am längeren Hebel sitzen?

Wir halten uns von solchen Wetten fern. Wir investieren lieber als zu spekulieren. Das schont nicht nur

ungemein die Nerven. Mit einer nachhaltigen Dividendenstrategie machen Sie sich relativ frei und un-

abhängig von täglichen Kursbewegungen. Solange das Unternehmen seine Dividenden nicht kürzt,

bleibt die Dividendenrendite auf Ihren persönlichen Einstiegskurs gleich – egal wo der Kurs gerade steht.

Natürlich freuen wir uns auch über Kursgewinne, aber die sind in unserer Strategie ein nettes Beiwerk

ganz nach Buffetts Prinzip: „Take care of the downside and the upside will take care of itself“

Auf gute Investments!

Quelle Bilder Titelseite: Nestlé

Ihre

Prof. Dr. Max Otte

dividendenkoenige.privatinvestor.de

Der Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 3

Unser Dividendenkalender

(Stand: 26.02.2021)

Unternehmen nächste Ex- Auszahlungs- Aus- Aktuelle Kate-

Dividende Dividenden- datum schüt- Dividenden- gorie1

Tag tung rendite

HP viertel-

0,1938 USD 09.03.21 07.04.2021 2,8 % DP

(WKN: A142VP) jährlich

Triton viertel-

0,57 USD 11.03.21 26.03.21 3,9 % DK

(WKN: A2AL35) jährlich

Coca-Cola viertel-

0,42 USD 12.03.21 01.04.21 3,3 % DK

(WKN: 850663) jährlich

Total viertel-

0,66 EUR 25.03.21 01.04.21 6,9 % DK

(WKN: 850727) jährlich

Essity

6,75 SEK 26.03.21 01.04.21 jährlich 2,3 % DK

(WKN: A2DS20)

Novo Nordisk halbjähr-

5,85 DKK 26.03.21 30.03.21 2,1 % DK

(WKN: A1XA8R) lich

Nestlé

2,75 CHF 19.04.21 21.04.21 jährlich 2,9 % DK

(WKN: A0Q4DC)

Flow Traders

2,50 EUR 27.04.21 30.04.21 jährlich 18,8 %2 DP

(WKN: A14V70)

Danone

1,94 EUR 10.05.21 12.05.21 jährlich 3,4 % DK

(WKN: 851194)

Sampo

1,70 EUR 20.05.21 28.05.21 jährlich 4,6 % DP3

(WKN: 881463)

Henkel Nächste Dividende sehr wahrscheinlich im April 2021.

jährlich n.a. DK

(WKN: 604843) Auszahlungsdatum und Höhe stehen noch nicht fest.

1

DK = DividendenKönig; DP = DividendenPrinz

2

Hohe Dividendenrendite aufgrund hoher Ausschüttung im Vorjahr; Gewinn kann aber stark schwanken.

3

Wir stufen Sampo neu als DividendenPrinz ein; siehe auch Update ab Seite 13.

dividendenkoenige.privatinvestor.de

Der Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 4

Nachrichten zu unseren Dividendentiteln

Coca-Cola steigert die Dividende das 59. Jahr in

Folge. Der Getränkeriese wird am 1. April 2021 0,42 USD je

Aktie auszahlen. Die Dividende wird damit um 2,5 Prozent

angehoben. Es ist das 59. Jahr in Folge, in dem Coca-Cola

die Ausschüttung anhebt. Auf das Gesamtjahr hochge-

rechnet gibt es nun 1,68 USD, Beim aktuellen Aktienkurs

von 50,71 USD (Schlusskurs 25.02.2021) entspricht dies

einer Dividendenrendite von 3,3 Prozent. Das Geschäft

bleibt bis auf weiteres durch die Corona-Krise belastet.

Sobald die Gastronomie wieder öffnen kann und auch

wieder Veranstaltungen stattfinden können, wird es wieder besser. 2020 fiel der Umsatz infolge der ent-

gangenen Einnahmen aus dem Gastronomie- und Eventbereich um 11 Prozent auf 33,0 Mrd. USD. Das

Nettoergebnis ging um 13 Prozent zurück, blieb mit 7,7 Mrd. USD aber immer noch sehr ordentlich.

Danone: Dividende gesenkt. Nach 18 Jahren jährlicher Dividendensteigerungen geht es in die-

sem Jahr erstmals in die andere Richtung. Von zuvor 2,10 EUR wird die Ausschüttung je Aktie auf 1,94 EUR

gesenkt. Bei dem derzeitigen Börsenkurs von 58,50 EUR (Schlusskurs 25.02.2021) entspricht dies immer

noch einer sehr spannenden Dividendenrendite von 3,3 Prozent. Die Auszahlung erfolgt am 12. Mai 2021.

Ex-Dividenden Tag ist der 10. Mai. Der Umsatz sank im letzten Jahr um 6,6 Prozent auf 23,62 Mrd. EUR. Der

Nettogewinn stieg hingegen leicht um 1,4 Prozent auf 1,96 Mrd. EUR, da im Vorjahr das Ergebnis durch

höhere Sondereffekte belastet war.

Unilever: Auch hier winkt die nächste Quartalsdividende. Der wird eine Quartalsdividende von

0,3760 GBPausschütten. Auf das Gesamtjahr hochgerechnet werden aktuell 1,504 GBP. Beim derzeitigen

Aktienkurs entspricht dies einer aktuellen Dividendenrendite von 3,5 Prozent. Ausbezahlt wird am 17. März

2021. Ex-Dividenden Tag war gestern, der 25. Februar 2021.

Henkel räumt bei seinen Marken auf. Bis zum

Jahresende will sich der Konzern von weiteren Marken

trennen. Schon 2020 bereinigte Henkel sein Portfolio.

Der Konzern trennte sich im vergangenen Jahr von Mar-

ken und Geschäftsbereiche mit einem Umsatzvolumen

von rund 100 Mio. EUR. Mit der im letzten Jahr neu ein-

geführten Marke Love Nature testet der Konzern der-

weil neue Wege. Die Produkte (Waschmittel, Bad- und

Allzweckreiniger sowie Hand- und Maschinengeschirr-

spülmittel) werden als Pilotprojekt bei dm zum Selbst-

abfüllen angeboten. Zur nächsten Dividende wurde noch nichts bekanntgegeben. Bleibt diese gegenüber

dem Vorjahr unverändert, entspräche dies zum jeweils aktuellen Kurs bei der Stammaktie einer Dividen-

denrendite von 2,5 Prozent und bei der Vorzugsaktie einer Rendite von 2,2 Prozent

dividendenkoenige.privatinvestor.de

Der Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 5

Novo Nordisk erhöht die Dividende das 23. Jahr

in Folge. Der dänische Pharmakonzern wird die Dividen-

de um rund 9 Prozent auf 9,10 DKK anheben. Im Vorjahr

lag die Dividende bei 8,35 DKK. Es ist die 23. Dividenden-

steigerung in Folge. Auf Basis des derzeitigen Aktienkur-

ses entspricht dies einer aktuellen Dividendenrendite von

knapp 2,0 Prozent. Die Hauptversammlung findet am 25.

März 2021 statt. Eine Zwischendividende (3,25 DKK) wur-

de bereits im August 2020 ausgeschüttet. Die Zahlung der

Schlussdividende in Höhe von 5,85 DKK erfolgt im März

2021. Die Ausschüttungsquote liegt bei 50 Prozent. Das Unternehmen startet darüber hinaus ein neues

Aktienrückkaufprogramm im Volumen von bis zu 17 Mrd. Kronen (ca. 2,29 Mrd. Euro) und einer Laufzeit

von 12 Monaten.

Total kündigt Schlussdividende für das Geschäftsjahr 2020 an. Diese wird 0,66 EUR betragen

und am 1. Juli ausgezahlt werden. Ex-Dividenden-Tag ist der 24. Juni 2021. Auf ein Jahr hochgerechnet

gibt es 2,64 EUR. Zum aktuellen Kurs entspricht dies einer Dividendenrendite von 6,7 Prozent.

Bechtle mit 8 Prozent mehr Umsatz. Der IT-Dienstleister hat vorläufige Zahlen zum Geschäftsgang

2020 veröffentlicht. Der Umsatz wuchs mit gut 8 Prozent. Das Vorsteuerergebnis wuchs um 14 Prozent.

Die Vorsteuermarge liegt bei 4,6 Prozent. Im vierten Quartal hat sich das Wachstum weiter beschleunigt.

Das Umsatzwachstum betrug im Schlussquartal rund 11 Prozent. Die vollständigen und geprüften Zahlen

will Bechtle am 19. März 2021 veröffentlichen. Des Weiteren wurde der Vertrag mit CEO Thomas Olemotz

vorzeitig verlängert. Er wird den Konzern nun noch bis mindestens 2026 leiten.

Vodafone: Mega-IPO kommt im März. Der briti-

sche Telekommunikationskonzern will Vantage Towers

an die Börse bringen. Nach langen Spekulationen steht

jetzt fest: Das IPO der deutschen Funkturm-Tochter soll

bis Ende März an der Frankfurter Börse stattfinden. Es

könnte der größte europäische Börsengang der letzten

drei Jahre werden. Gelingt es dem Funkturmbetrei-

ber die geplanten 4 Mrd. EUR einzusammeln, wäre das

IPO das größte seit dem Börsengang von Siemens He-

althineers im März 2018. Laut Bloomberg strebt Vantage

Towers eine Bewertung von mindestens 15 Mrd. EUR an. Aufgrund des 5G-Netzaufbaus und der zuneh-

menden Digitalisierung sämtlicher Lebensbereiche erlebt das Funkmastgeschäft in den letzten Jahren

einen wahren Boom, der anhalten sollte. Vantage Towers plant alleine bis Ende März 2026 7.100 weitere

Türme zu errichten. Sobald der Börsengang vollzogen ist, werden Sie in Ihrem Portfolio neben Aktien von

Vodafone auch anteilig Aktien von Vantage Towers haben. Statt sich an dem Börsengang aktiv zu betei-

ligen, müssen Sie nichts tun, als warten.

dividendenkoenige.privatinvestor.de

Der Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 6

Analyse: Nestlé

Drei spannende Wachstumsfelder und fast 3 Prozent Dividende

Nestlé (WKN: A0Q4DC) kennt jeder. Als Investmentidee ist das Unternehmen daher weder neu noch spek-

takulär. Und dennoch – oder gerade deshalb – sollten Sie den Lebensmittelriesen als potenziellen Portfo-

lio-Kandidaten nicht unterschätzen. Gerade bei einer Dividendenstrategie darf Nestlé im Depot nicht fehlen.

Wir haben Nestlé deshalb schon länger im Auge, wir haben nur auf eine gute Gelegenheit gewartet.

Diese ist nun da. Der Preis ist im Moment fair. Gerade wurde zudem die nächste Dividende in Höhe von

2,75 CHF angekündigt. Diese wird es am 22.04.2021 geben. In den Genuss dieser Ausschüttung kommt

Sie, wenn Sie die Aktie spätestens am 18.04. im Portfolio halten.1

Zum aktuellen Kurs von 96,20 CHF2 bietet Nestlé eine Dividendenrendite von 2,9 Prozent. Das ist schon

mal recht ordentlich – vor allem, wenn wir davon ausgehen können, dass es nicht bei dem jetzigen

Ausschüttungsbetrag bleiben wird. Als Dividendenaristokrat hat sich Nestlé schon lange verdient ge-

macht. In den letzten 26 Jahren hob der Konzern seine Ausschüttung jedes Jahr an – ohne Ausnahme.

Künftige Steigerungen sind damit sehr wahrscheinlich.

Doch dies alleine macht einen DividendenKönig noch nicht aus. Uns kommt es auch auf das Geschäftsmodell

an. Je krisensicherer dieses ist, desto sicherer die Dividende. Wie robust Nestlé selbst gegen eine globale Krise

wie die Corona-Pandemie aufgestellt ist, stellte das Unternehmen im aktuellen Jahresabschluss unter Beweis.

Der Umsatz ging zwar um 8,9 Prozent zurück, dies ist jedoch vor allem auf den Verkauf von Geschäftsteilen und

Währungseffekte zurückzuführen. Operativ schwächelten nur der Absatz von Mineralwasser und Süßwaren.

Das liegt vor allem daran, dass der Außer-Haus-Konsum infolge der Corona-Maßnahmen stark eingebrochen

ist. Organisch steigerte Nestlé seinen Umsatz trotz der Krise um immerhin 3,6 Prozent.

Quelle: Nestlé

1

Ex-Dividenden-Tag ist der 19.04.2021. Um dividendenberechtigt zu sein, müssen Sie die Aktie spätestens einen Tag davor gekauft haben.

2

Schlusskurs vom 25.02.2021, Börsenplatz: SIX

dividendenkoenige.privatinvestor.de

Der Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 7

Neue Wachstumsimpulse sind da

Eine Wachstumsmaschine ist Nestlé nicht. Dazu ist das Unternehmen viel zu groß und mit seiner Markt-

position viel zu präsent. (Wenn einem schon das mit Abstand größte Stück vom Kuchen gehört und

der Markt relativ gesättigt ist, wo soll massives Wachstum herkommen?) Und doch geht die Strategie

von CEO Mark Ulf Schneider auf. Bevor er 2017 das Ruder übernahm, befand sich Nestlé im Dornrö-

schenschlaf – es war jahrelang nichts als Stagnation angesagt. Mit Schneider an der Spitze kam das

Wachstum schrittweise zurück. So wurde die operative Marge seit 2017 kontinuierlich gesteigert von

16,5 auf jetzt 17,7 Prozent. Ebenso hat sich das organische Wachstum in den letzten vier Jahren spürbar

beschleunigt. Mit aktuell 3,6 Prozent ist das Ziel noch nicht ganz erreicht. Schneiders ehrgeizigem Plan

sah ursprünglich für 2020 bereits ein organisches Umsatzwachstum von 4-6 Prozent vor – dies jedoch

selbstverständlich ohne Corona-Krise. Angesichts dieser finden wir ein organisches Wachstum von 3,6

Prozent sogar sehr beachtlich.

Natürlich soll Nestlé auch beim Gesamtumsatz bald wieder wachsen. Wir trauen dies dem Konzern

auch tatsächlich zu, denn im Portfolio konnten wir drei sehr spannende Wachstumsfelder ausfindig

machen: Tiernahrung, Kaffee und pflanzenbasierte Fleischersatzprodukte. Wir finden es daher folgerichtig,

dass Nestlé seine Investitions- und Akquisitionsaktivitäten in erster Linie auf diese Bereiche fokussiert.

Dass der Umbau vorangeht, können wir daran ablesen, wie sich der Umsatzsplit nach Segmenten in

den letzten Jahren verändert hat. 2017 stand Tiernahrung für 14 Prozent der Umsätze. Heute sind es

bereits 17 Prozent – Tendenz steigend. Ebenso nahm der Umsatzbeitrag der Getränkesparte zu. Dies ist

dem Kaffeegeschäft zu verdanken.

Nestlé: Umsatzsplit nach Segment

8% 8%

Getränke (exkl. Wasser)

10 % 23 % 8%

26 % Molkereiprodukte und Speiseeis

Fertiggerichte

Ernährung u. Health Science

14 % 2017 17 % 2020

Haustierbedarf

15 % Süßwaren

13 %

Wasser

17 % 14 %

13 % 14 %

Wassergeschäft in Nordamerika wird verkauft

Gerade gab Nestlé bekannt, sich in diesem Jahr von seinem Wassergeschäft in den USA und Kanada trennen

wird. Die Transaktion umfasst lokale Marken wie Poland Siring und PureLife sowie den US-Getränkeliederservice

ReadyRefresh. Käufer ist für 4,3 Mrd. USD der Finanzinvestor One Rock Capital Partner.

An seinem internationalen Wassergeschäft, insbesondere Premiummarken wie San Pellegrino, will der

Konzern jedoch festhalten. Da Mineralwasser ein wichtiges Gut ist, halten wir es für klug, hier weiter

mitzumischen.

dividendenkoenige.privatinvestor.de

Der Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 8

Die Kaffeestrategie geht auf

Sehr wahrscheinlich denken Sie bei den Begriffen „Kaffee und Nestlé“ zuallererst an Nespresso. Wenn Sie

erwartet hätten, die Nachfrage nach hochpreisigen Aluminium-Kaffeekapseln würde von gesellschaftli-

chen Megatrends wie Umweltbewusstsein und Ressourcenschonung allmählich zurückgedrängt, liegen

Sie falsch. Der Umsatz stieg 2020 um 7 Prozent auf nun fast 6 Mrd. CHF. Gleichwohl kehrt Nestlé nicht un-

ter den Tisch, dabei von einem „Home-Office“- bzw. „Lockdown“-Effekt profitiert zu haben. Da die Men-

schen deutlich mehr Zeit zuhause verbringen mussten – sei es während der Arbeit oder auch privat (ge-

schlossene Cafés, Bars, Restaurants), wurde mehr von dem „braunen Muntermacher“ zuhause getrunken.

Einfach schnell eine Kapsel in die Maschine schieben und auf den Knopf drücken ist da immens praktisch.

Davon konnte auch der Vertrieb der Marke Starbucks profitieren. Die Starbucks-Produkte, die Sie im Super-

markt vorfinden haben seit 2018 mit der Café-Kette nur noch den Namen gemeinsam. Das gesamte Ge-

schäft außerhalb der Cafés, also in Supermärkten sowie mit der Gastronomie ist seit rund zwei Jahren in den

Händen von Nestlé. Anfänglich nur in den USA vertrieben, breitet Nestlé sein Retailgeschäft mit der Mar-

ke Starbucks mittlerweile immer stärker auch auf Europa und andere Märkte aus. Auch Kaffee-Kapseln, die

selbstverständlich kompatibel für Nespresso-Maschinen sind, sind im Angebot. Starbucks bringt Nestlé bereits

2,7 Mrd. CHF Umsatz ein. Noch ist hier viel Luft nach oben, nicht nur im B2C- sondern auch im B2B-Bereich.

Blue Bottle erobert Asien

Auch beim neuen Trend zum „High-End-Kaffee“ ist Nestlé dabei – dies mit der Café-Kette Blue Bottle.

Diese gehört seit 2017 zu dem Schweizer Konzern.

Ausgerechnet in Japan, der Teenation schlechthin, eröffnet Blue Bottle eine Filiale nach der anderen.

Kann das gut gehen? Skeptikern können wir nur entgegnen: Das tut es bereits. In Tokio gibt es schon 14

Filialen, in ganz Japan über 20. Was auf den ersten Blick paradox wirken mag, ist bei näherer Betrach-

tung extrem clever. In Japan ist der Markt noch kaum durchdrungen. Kaffee als Genuss- und Luxusgut

wird dort gerade entdeckt. Der Wettbewerb ist bei weitem noch nicht so hart, wie in anderen Ländern.

Nestlé bietet dies die Chance, innerhalb kurzer Zeit hohes Wachstum zu generieren und Blue Bottle als

Platzhirsch zu positionieren, bevor andere Wettbewerber überhaupt in den Markt eintreten.

Im letzten Jahr war Blue Bottle (wie die gesamte Gastronomie) von zwischenzeitlichen Lockdown-Maß-

nahmen betroffen. Die langfristig intakte Wachstums- und Expansionsstrategie wurde dadurch aber

nur vorübergehend gebremst.

Nicht der der Kaffee selbst sondern auch der Look der Blue-Bottle-Filialen kommt in Japan immens gut an. In der japanischen Quelle: Blue Bottle

Kultur spielen Schlichtheit und klare Formen, also die „Reduktion auf das Wesentlich“ seit jeher eine wichtige Rolle.

dividendenkoenige.privatinvestor.de

Der Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 9

„Fleischloses Fleisch“ – ein gigantischer Trend

Fade Tofu-Wurst war gestern. Heute gibt es Burgerpatties aus Erbsenprotein, „Hackfleisch“ aus Quorn

oder „Hühnerschenkel“ auf Kichererbsenbasis und vieles mehr. Die Vielfalt scheint grenzenlos. Doch

warum werden diese Produkte immer stärker nachgefragt? Dafür gibt es mehrere Gründe. Da wäre als

erstes der Megatrend „gesunde Ernährung“. Immer mehr Haushalte wollen den Konsum von Fleisch re-

duzieren, ohne dabei auf bekannte Gerichte verzichten zu wollen. Auch Umweltschutz und Ethik spielen

eine Rolle. Die Herstellung von Fleischalternativen hinterlässt einen geringen Klima-Fußabdruck (kein

CO2-Ausstoß). Immer mehr Verbraucher lehnen zudem Massentierhaltung ab.

Nestlé hat sich auch hier durch einen geschickten Zukauf weit nach vorne katapultiert. 2017 – somit eben-

falls unter Ulf Mark Schneider – übernahm der Schweizer Nahrungsmittelriese die Marke Garden Gourmet.

Vor allem auf dem europäischen Markt nimmt Nestlé damit eine Spitzenposition ein. Wir als Konsumenten

können dies im Supermarkt sehen. Garden Gourmet nimmt im Kühlregal immer mehr Raum ein. Das Angebot

wird kontinuierlich erweitert. Vielleicht erinnern Sie sich, dass es in der Vergangenheit auch vegetarische

Wurst von Herta gab. Die ist aus den Regalen verschwunden, weil Nestlé diese Produktlinie nun ebenfalls

unter dem Label Garden Gourmet vermarktet. Die Wurstsparte Herta hat Nestlé im letzten Jahr verkauft.

In Deutschland rangiert Garden Gourmet auf Platz 2. Bald könnte die Nestlé-Marke auf den Thron steigen,

der aktuell (noch) von der nicht börsennotierten Rügenwalder Mühle beansprucht wird. Global generier-

ten vegetarische und vegane Fleischersatzprodukte (neben Garden Gourmet auch noch andere Marken)

2019 bereits einen Umsatz von 200 Mio. CHF. Noch liegen uns hierzu keine aktuelleren Zahlen vor. Jedoch

konnten wir recherchieren, dass der Umsatz der Marke Garden Gourmet 2020 um 60 Prozent stieg.

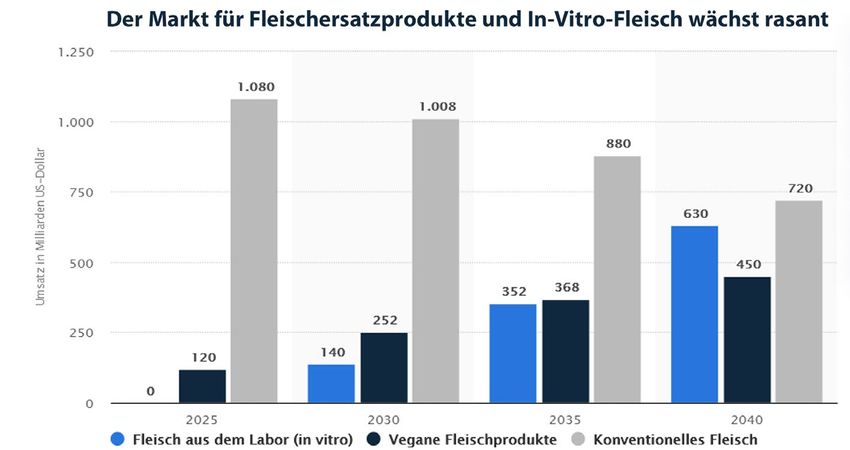

Welches Potenzial in Fleischersatzprodukten schlummert und was dies noch für Garden Gourmet be-

deutet, zeigt die nachfolgende Grafik:

Quelle: Statista

dividendenkoenige.privatinvestor.de

Der Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 10

Bis 2025 sollen vegane Fleischersatzprodukte bereits ein weltweites Umsatzvolumen von 250 Mrd. USD

haben. Sollte sich das derzeit noch in der Herstellung viel zu teure In-Vitro-Fleisch3 tatsächlich kommer-

zialisieren lassen, könnte dessen Umsatz 2040 schon nahe an den Umsatz von konventionellem Fleisch

herankommen.

Tiernahrung – die dritte Wachstumskomponente des Konzerns

Haustiere nehmen in unserer Gesellschaft einen immer höheren Stellenwert ein. Ganz oben auf der Be-

liebtheitsskala stehen Hunde und Katzen. Tierhalter geben heute für ihren Vierbeiner wesentlich mehr

aus, als noch vor zehn Jahren. Durch die Übernahme von Purina im Jahr 2002 ist Nestlé als schon lange

ein großer Player. Bekannte Marken sind nehmen Purina unter anderem Felix und Gourmet. Mit Lily’s

Kitchen hat Nestlé nun auch eine Edelmarke samt Vertriebsnetz im Gepäck.

2019 startete Nestlé mit einer Investitionsoffensive. Für 320 Mio. USD wurde eine neue Purina-Fabrik

gebaut. Auch im letzten Jahr investierte Nestlé weiter in den Ausbau neuer und bestehender Purina-

Werke. Der Grund liegt auf der Hand: Die Marge beträgt 20 Prozent. Tiernahrung macht mittlerweile

17 Prozent des Konzernumsatzes aus. Der Umsatz wurde im letzten Jahr um 10 Prozent gesteigert. Das

Segment war aufgrund seiner Größe damit der stärkste Umsatztreiber.

Dividendenkönig aus Europa

Die meisten „waschechten“ Dividendenaristokraten sind unter US-Konzernen zu finden. Europäische

Unternehmen, die seit über 2 Jahren ihre Dividenden jährlich steigern sind eher rar. Nestlé ist jedoch

einer davon. In den letzten 26 Jahren erhöhte der Lebensmittelkonzern seine Ausschüttung jedes Jahr –

ohne Ausnahme. Seit über 60 Jahren gab es noch nie eine Kürzung. Wenn es in einem Jahr keine Erhö-

hung gab, dass wurde die Dividende zumindest stabil auf Vorjahresniveau gehalten.

Auch in diesem Jahr wird die Dividende leicht von 2,70 auf 2,75 CHF angehoben. Beim aktuellen Kurs

entspricht dies einer Dividendenrendite von 2,9 Prozent.

Bei Nestlé sind Dividendensteigerungen Programm

3,00 EUR

2,50 EUR

2,00 EUR

1,50 EUR

1,00 EUR

0,50 EUR

0,00 EUR

20

01

02

03

04

05

06

07

08

09

10

11

12

13

14

15

16

17

18

19

21

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

20

3

Fleisch, das im Labor hergestellt wird.

dividendenkoenige.privatinvestor.deDer Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 11

Nestlé – Kennzahlen auf einen Blick

2015 2016 2017 2018 2019

Eigenkapitalquote in Prozent 50,0 46,7 42,6 41,3 37,5

Umsatz in Mio. CHF 89.786 89.922 91.750 92.865 84.681

Gewinn in Mio. CHF 8.531 7.156 10.135 12.609 12.232

Nettomarge in Prozent 9,5 8,0 11,0 13,6 14,4

Operativer Cashflow in Mio. CHF 15.582 14.199 15.398 15.850 14.377

Nestlé: Umsatz- und Gewinnentwicklung (indexiert: 2011 = 100 Prozent)

160

140

120

100

80

Umsatz Gewinn

60

40

2011 2011 2013 2014 2015 2016 2017 2018 2019 2020

Quelle: Nestlé

dividendenkoenige.privatinvestor.deDer Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 12

Königspunkte

Nahrungsmittel sind unverzichtbar. Nestlé ist und

Nestlé 26.02.2021

bleibt auf diesem Markt die Nr.1. Nachdem das Wachs-

Geschäftsmodell Punkte tum zwischenzeitlich zum Erliegen kam, ist mittler-

weile wieder ordentlich „Dampf unterm Kessel“.

1. Verständlichkeit/Qualität 9

2. Wettbewerbsvorteile 8 Mark Schneider treibt den Konzernumbau kon-

tinuierlich voran. Er hat das Produktportfolio be-

3. Profitabilität/Cashflowgenerierung 6

reits ordentlich umgekrempelt und erneuert. In

4. Historie/Beständigkeit 10 den letzten Jahren wurden diverse Marken und

Zwischensumme 33 Geschäftsbereiche verkauft, andere wurden da-

für zugekauft. Wir haben die Transaktionen seit

Management Punkte 2017 verfolgt und kommen zu dem Schluss: Rund

ein Fünftel des Umsatzes von 2017 ist mittlerweile

5. Unternehmensführung/Transparenz 8

„ausgewechselt“. Die Devise dabei lautet: „nach-

6. Eigentümerperspektive 6 haltig, gesünder, trendiger.“

7. Operatives Management 7

Eine Strategie, die allmählich Früchte trägt. Noch

8. Kapitalmanagement 8 mehr Raum und Dynamik für Innovationen will

Zwischensumme 29 Nestlé in neuen hauseigenen Kreativlabors

schaffen. Nestlé holt sich hierzu auch Hilfe von

Bilanz außen: Forscher, Studenten, Start-up-Gründer –

9. Verschuldung/Kapitalstruktur 8

sie alle können sich einbringen. Der Deal: Nestlé

gewährt ihnen uneingeschränkten Zugang zum

10. Stabilität Bilanz insgesamt 8 Konzern-Knowhow. Im Gegenzug sichert sich

Zwischensumme: 16 Nestlé die Lizenzrechte an den neuen Produkten,

sollten diese es zur Marktreife schaffen. In einem

Gesamt: 78 anderen Kreativlabor in Lausanne ist dies bei 5

von 24 Projekten gelungen. Nicht nur die Ge-

schwindigkeit, in der die Marktreife erreicht werden konnte, beeindruckt, sondern auch die Erfolgsquote ist

mit 20 Prozent sensationell. Bei der herkömmlichen Vorgehensweise liegt diese bei bestenfalls 5 Prozent.

Eine Marke und Produktlinie, die Nestlé selbst schuf, ist nesQino. Das Erfolgsrezept von Nespresso wird

auf den Smoothie-Trend übertragen. nesQino ist eine praktische Smoothie-Maschine, zu der es gleich die

vorportionierten Smoothe-Pulver in den verschiedensten Geschmacksrichtungen gibt. In Europa und den

USA ist nesQino noch nicht auf dem Markt, dafür aber in China.

Alles in allem macht das Management einen guten Job. Auch die Bilanz ist solide. Die Eigenkapitalquote

liegt bei 38 Prozent. Infolge der Übernahmen gibt es auch Goodwill. Dessen Verhältnis um Eigenkapital

ist mit 0,6 aber weiterhin in Ordnung. Auch das Verhältnis Nettoschulden zu operativem Cashflow ist mit

2,1 gesund.

Nestlé schließt unseren Königstest mit sehr verdienten 78 Punkten.

dividendenkoenige.privatinvestor.deDer Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 13

Update Sampo

Trotz herbem Gewinneinbruch ein passabler DividendenPrinz

Haben wir ein Unternehmen in eine unserer Datenbanken aufgenommen, überprüfen wir die Entwicklung

regelmäßig. Diesen Monat veröffentlichte Sampo (WKN: 8781463). Das Unternehmen kündigte schon vor

längerem an, sich aus dem Bankengeschäft zurückzuziehen und sich künftig nur noch auf die Versiche-

rungsbranche konzentrieren zu wollen. Der aktivistische Hedgefonds Elliot, der in Sampo investiert ist,

machte diesbezüglich Anfang Februar mächtig Druck. Er forderte Sampo auf, sich endlich vollständig von

Nordea zu verabschieden. Wir haben die aktuellen Zahlen unter die Lupe genommen, um zu prüfen, wie

weit Sampo in seinen Plänen ist, aber auch wie sich die Geschäfte insgesamt entwickeln.

Auch eine nachhaltigere Dividendenpolitik fordert Elliot von Sampo ein. An dieser haben wir derzeit ei-

gentlich nichts auszusetzen. Zwar wurde der Ausschüttungsbetrag je Aktie im letzten Jahr auf 1,50 EUR

gekürzt. Jetzt schlägt Sampo aber wieder eine Dividende in Höhe von 1,70 EUR vor.

Versicherungsgeschäft beweist seine Krisenresistenz

Die Corona-Pandemie bedeutete für viele Branchen massive Umsatzeinbrüche. Nicht aber für Versiche-

rungen. Zwar lief es in Sachen Neugeschäft zwischenzeitlich schleppend, insgesamt erweist sich das Ver-

sicherungsgeschäft aber als sehr krisenresistent. Dies aus folgendem Grund: Bestehende Versicherungen

müssen von den Versicherungsnehmern weiter bedient werden – egal ob es bei ihnen gerade wirtschaft-

lich kriselt oder nicht. Andernfalls wären sie im Schadenfall ungeschützt, die Versicherungsgesellschaft

könnte die Kostenübernahme verweigern.

Sensationell entwickelte sich im Sampo-Portfolio der Versicherer IF. Die Schaden-Kosten-Quote war 2020 bei

82,1 Prozent und damit so tief wie noch nie in der Firmengeschichte. Der Ertrag, der sich aus der Differenz

zwischen 100 Prozent und der Schaden-Kosten-Quote ergibt, lag damit auf einem Rekordwert.

IF trägt zum Konzerngewinn von Sampo mehr als die Hälfte bei. IF konnte seine Einnahmen durch Versiche-

rungsprämien im letzten Jahr sogar um 5 Prozent steigern. Die Gesellschaft, die zu 100 Prozent zu Sampo

gehört, ist in Nordeuropa und dem Baltikum eine führende Adresse, wenn es um Sach- und Unfallversi-

cherung geht. IF versorgt über 3,8 Millionen Kunden und ist bei Sampo das derzeit beste Pferd im Stall.

Auch Topdanmark war profitabel, jedoch nicht ganz so stark wie IF. Die Schaden-Kosten-Quote stieg hier

leicht an, ist mit 85,2 Prozent aber weiterhin auf einem beeindruckend niedrigen Niveau. Der Gewinn ging

bei Topdanmark etwas zurück. Wesentlich härter traf es aber den Lebensversicherer Mandatum. Dieser

musste seinen Abzinsungsfaktor nach unten korrigieren, was angesichts des derzeitigen Zinsumfelds aber

dividendenkoenige.privatinvestor.deDer Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 14

nicht überraschend war. Die Gewinne haben sich dadurch allerdings nahezu halbiert. E stehen noch etli-

che Verträge mit hohen Garantieverzinsungen im Raum. Auch das belastet. Noch weist Mandatum aber

eine sehr passable Eigenkapitalrendite von 14,4 Prozent auf.

Sampo – Kennzahlen auf einen Blick

2016 2017 2018 2019 2020

Eigenkapitalquote in Prozent 31,4 27,4 26,4 24,1 21,7

Umsatz in Mio. EUR 6.243 6.955 8.047 11.324 9.913

Gewinn in Mio. EUR 1.650 2.216 1.687 1.130 37

Nettomarge in Prozent 26,4 31,9 21,0 10,0 0,4

Operativer Cashflow in Mio. EUR 195 1.267 -190 1.531 772

Sampo: Umsatz- und Gewinnentwicklung (indexiert: 2011 = 100 Prozent)

250

200

150

100

50

Umsatz Gewinn

0

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Gewinn ging in Folge von Abschreibungen zurück

Das Nettoergebnis brach bei Sampo von 1,1 Mrd. auf jetzt 37 Mio. EUR ein. Dies ist jedoch vor allem

auf eine große Abschreibung in Höhe von 900 Mio. EUR zurückzuführen. Diese nahm Sampo auf die

noch im Konzern verbliebenen Nordea-Anteile vor. Der Buchwert je Nordea-Aktie wurde von 8,90 EUR

auf 7,50 EUR reduziert. Ungefähr auf diesem Niveau notiert Nordea gerade.1 Ausgehend vom durch-

schnittlichen Kaufpreis, den Sampo für Nordea einst ausgab (6,46 EUR), steht die Position trotz der jetzt

hohen Abschreibung im Plus. Gut wäre dennoch, wenn die verbleiben Nordea-Aktien bald abgestoßen

werden würden.

Zum Stichtag 31.12.2020 hielt Sampo noch 15,6 Prozent an Nordea. Daraus schließen wir, dass die Hol-

ding unterjährig immerhin 4 Prozent der Anteile verkauft hat, Ende 2019 hielt Sampo an dem Bankhaus

nämlich noch „knapp unter 20 Prozent“.

1

Schlusskurs vom 25.02.2021 bei 7,61 EUR; Börsenplatz: Tradegate

dividendenkoenige.privatinvestor.deDer Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 15

Das Management hat im Jahresabschluss in jedem Fall betont, sich künftig ausschließlich auf das Versi-

cherungsgeschäft konzentrieren zu wollen. Angesichts der noch verblieben Anteile im Bankensektor hat

die Gruppe aber noch einen Weg vor sich. In diesem einen Punkt können wir die Kritik von Elliot in der Tat

verstehen. Ganz und gar nicht teilen wir dessen Unzufriedenheit hinsichtlich der Dividende.

Dividendenrendite bleibt attraktiv

Schon in der Einleitung gingen wir auf die bereits angekündigte Dividende von 1,70 EUR ein. Die Auszah-

lung ist im Mai geplant. Ex-Dividenden-Tag ist der 20.05.2020. Zum aktuellen Kurs2 resultiert daraus eine

Dividendenrendite von 4,6 Prozent. Die Ausschüttungsquote, bezogen auf den Gewinn vor Abschreibun-

gen, liegt damit bei 79 Prozent. Das ist nicht gerade niedrig, aber dennoch okay.

In der Vergangenheit spielte die Nordea-Beteiligung, aus der Sampo Dividenden zuflossen, für die

eigene Dividendenpolitik eine tragende Rolle. Davon hat sich das Management nun sinnvollerweise

abgewendet. Wir sind der Ansicht, dass Sampo die jetzige Dividende bei mindestens stabilen Einnah-

men auch ohne Nordea weiter halten kann. Vielleicht sind künftig sogar weitere leichte Erhöhungen

möglich.

Sampo: Dividendenhistorie seit 2009

3,00 EUR

2,50 EUR

2,00 EUR

1,50 EUR

1,00 EUR

0,50 EUR

0,00 EUR

09

10

11

12

13

14

15

16

17

18

19

20

21

20

20

20

20

20

20

20

20

20

20

20

20

20

Als DividendenKönig sehen wir Sampo derzeit zwar nicht mehr, jedoch als DividendenPrinz. Wir bu-

chen die Aktie daher innerhalb unserer Datenbanken um. Zu dieser Neueinschätzung kommen wir, da

sich das Lebensversicherungsgeschäft im Moment als belastend erweist und die Dividendenpolitik einen,

wenn auch aus nachvollziehbaren Grund, einen Bruch erfuhr. (Es hat sich herausgestellt, dass die frühere

Strategie, den Großteil der eigenen Dividende über Dividendeneinnahmen von Nordea zu finanzieren,

nicht mehr machbar ist.)

2

Schlusskurs vom 25.02.2021 bei 37,24 EUR; Börsenplatz: Tradegate

dividendenkoenige.privatinvestor.deDer Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 16

Unsere DividendenKönige

(Stand: 26.02.2021)

Aufnahme in Datenbank

Ausschüttungs-

Total Return Dividende Steigerungs-

Aktuelle Dividenden- quote

Einstands- (in EUR) inkl. je Aktie rate der Dividenden-

Unternehmen Datum Dividenden- rendite auf letzte 12 Monate

kurs Dividenden letzte 12 Dividende turnus1

rendite Einstandskurs (bezogen auf

seit Aufnahme Monate über 5 Jahre

Gewinn)

Altria2

18.07.19 49,50 USD –8,4 % 3,40 USD 7,8 % 6,9 % 143,2 % 9,4 % V

(WKN: 200417)

Coca-Cola

29.04.20 47,30 EUR –1,8 % 1,64 USD 3,4 % 3,5 % 90,9 % 4,4 % V

(WKN:850663)

Colgate-

Palmolive 30.10.20 76,86 USD –5,3 % 1,76 USD 2,3 % 2,3 % 55,6 % 3,0 % V

(WKN: 850667)

Danone

29.01.21 54,20 EUR 4,9 % 2,10 EUR 3,8 % 3,8 % 64,4 % 7,0 % J

(WKN: 851194)

erst seit

Essity

27.11.20 273,90 SEK –5,1 % 6,25 SEK 2,3 % 2,3 % 46,4 % 2017 an der J

(WKN: A2DS20)

Börse

Henkel

30.11.18 90,60 EUR –14,3% 1,83 EUR 2,3 % 2,0 % 38,3 % 7,2 % J

(WKN: 604843)

Nestle

26.02.21 96,06 CHF Neuaufnahme 2,70 CHF 2,9 % 2,9 % 64,8 % 4,2 % J

(WKN: A0Q4DC)

Novo Nordisk

28.06.18 291,50 DKK 60,6 % 8.60 DKK 2,0 % 2,1 % 50,0 % 11,5 % H

(WKN: A1XA8R)

Paul Hartmann

28.06.18 346,00 EUR 17,8 % 7,00 EUR 2,0 % 1,8 % 42,7 % 1,5 % J

(WKN: 747404)

Philip Morris3

25.09.20 76,35 USD 11,3 % 4,74 USD 5,7 % 5,6 % 92,1 % 3,2 % V

(WKN: A0NDBJ)

Simon

Property 31.10.19 151,18 USD –23,8 % 6,00 USD 6,0 % 4,5 % 167,0 % –0,8 % V

(WKN: 916647)

Total4

28.11.19 48,04 EUR –12,1 % 2,68 EUR 7,3 % 6,9 % n.a. 1,9 % V

(WKN: 850727)

Triton

28.11.19 38,36 USD 50,0 % 2,13 USD 4,8 % 3,9 % 51,0 % –4,0 % V

(WKN: A2AL35)

Unilever4

29.05.20 45,73 EUR –5,1 % 1,45 EUR 3,3 % 3,9 % 78,0 % 10,4 % V

(WKN: A0JNE2)

Vodafone2

26.09.19 1,61 GBP –12,5% 0,09 GBP 6,2 % 6,4 % ca. 60 % des FCF –6,4% H

(WKN: A1XA83)

1

V = vierteljährlich; H = halbjährlich; J = jährlich

2

Position im Max Otte Vermögensbildungsfonds, im PI Global Value Fund und Im Max Otte Multiple Opportunities Fund.

3

Position im Max Otte Multiple Opportunities Fund sowie im PI Global Value Fund.

4

Position im PI Global Value Fund.

dividendenkoenige.privatinvestor.deDer Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 17

Unsere DividendenPrinzen

(Stand: 26.02.2021)

Aufnahme in Datenbank

Ausschüttungs-

Total Return Dividende Steigerungs-

Aktuelle Dividenden- quote

Einstands- (in EUR) inkl. je Aktie rate der Dividenden-

Unternehmen Datum Dividenden- rendite auf letzte 12 Monate

kurs Dividenden letzte 12 Dividende turnus1

rendite Einstandskurs (bezogen auf

seit Aufnahme Monate über 5 Jahre

Gewinn)

AddTech2

28.03.19 48,25 SEK3 164,8 % 1,00 SEK 0,8 % 0,5 % 31,2 % 4,2 % J

(WKN: A2QEPD)

Bank of Ozarks

29.05.19 31,36 USD 31,4 % 1,10 USD 2,7 % 3,5 % 47,7 % 13,9 % V

(WKN: A2JQ1Z)

Bechtle4

26.07.18 77,95 EUR 105,5 % 1,20 EUR 0,8 % 1,5 % 29,6 % 14,9 % J

(WKN: 515870)

Flow Traders5

29.10.18 27,42 EUR 53,2 % 4,55 EUR 18,8 % 16,6 % 78,4 % 55,5 % H

(WKN: A14V70)

Gazprom (ADR)6

15.12.20 5,38 USD 12,2 % 0,41 USD 6,8 % 7,7 % 30,0 % 12,9 % J

(WKN: 903276)

HP Inc.

25.01.19 21,77 USD 24,7 % 0,7224 USD 2,8 % 3,3 % 35,1 % 2,6 % V

(WKN: A142VP)

MSC Industrial7

16.01.20 69,00 USD 17,5 % 6,50 USD 3,5 % 9,4 % 176,7 % 31,4 % V

(WKN: 898493)

Ryman

Healthcare5 28.06.18 11,95 NZD 34,4 % 0,22 NZD 1,5 % 1,8 % 67,1 % 8,0 % H

(WKN: 749279)

Sampo

28.09.18 44,54 EUR –5,8 % 1,50 EUR 4,6 % 3,4 % 2.551,6 % –5,1 % J

(WKN: 881463)

1

V = vierteljährlich; H = halbjährlich; J = jährlich

2

Position im Max Otte Vermögensbildungsfonds und Im Max Otte Multiple Opportunities Fund.

3

Ursprünglicher Einstiegskurs war 193,00 SEK. Mittlerweile gab es aber einen Aktiensplit im Verhältnis 1:4.

4

Position im Max Otte Vermögensbildungsfonds.

5

Position im Max Otte Vermögensbildungsfonds, im PI Global Value Fund und Im Max Otte Multiple Opportunities Fund.

6

Position im Max Otte Vermögensbildungsfonds und im PI Global Value Fund. Im Max Otte Multiple Opportunities Fund befindet sich die Original-Aktie.

7

Position im PI Global Value Fund.

dividendenkoenige.privatinvestor.deDer Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 18

Könige vs. Prinzen

DividendenKönige sind für uns Unternehmen, die sich schon seit vielen Jahren als zuverlässige

und großzügige Dividendenzahler bewährt haben. Häufig handelt es sich um „große Tanker“ aus

dem Konsumgüterbereich oder aus anderen Branchen, die aus unterschiedlichen Gründen nicht

mehr so stark wachsen können. Dafür sind sie oft schon sehr lange am Markt, weisen eine starke

Markt- und Preissetzungsmacht auf. Gerade weil sie kein allzu starkes Umsatz- und Gewinnwachs-

tum mehr bieten können, halten sie ihre Aktionäre gerne mit hohen Dividenden bei der Stange.

DividendenPrinzen zahlen in der Regel noch nicht so lange eine Dividende. Auch die Dividen-

denrendite ist in der Regel noch deutlich niedriger als bei DividendenKönigen. Dafür ist die

Wachstumsdynamik oft noch stärker. Die Unternehmen haben ihren Wachstumszyklus noch nicht

abgeschlossen und investieren daher lieber noch ordentlich in künftiges Wachstum, anstatt allzu

großzügig auszuschütten. Dennoch können wir schon ein klares Bekenntnis zu Dividenden erkennen.

DividendenKönige oder DividendenPrinzen – was ist für mich nun das Richtige? Beide haben ihre

Vorteile. DividendenKönige sind häufig die „gesetzteren“ Unternehmen. Sie eigenen sich daher auch

gut für den (schon) etwas gesetzteren Anleger. Mit dem Lebensalter hat dies nur teilweise etwas zu tun.

Es geht um Anleger, für die der Vermögenserhalt und gut kalkulierbare Dividendeneinnahmen – etwa zur

Finanzierung einer Rentenlücke – im Vordergrund stehen.

DividendenPrinzen eigenen sich gut für Anleger, dir ihr Vermögen zunächst noch aufbauen wollen. Ide-

alerweise – und so zeigen wir es auch in unserem Musterdepot „Ruheständler“ – sollte ein Dividenden-

portfolio eine Kombination aus beidem sein.

Aus Prinzen können Könige werden Irgendwann werden die heutigen Wachstumstitel ebenfalls in eine

Phase der Sättigung übergehen. Erfahrungsgemäß legen diese Unternehmen dann bei ihrer Dividen-

denpolitik den Schalter um. Sie erhöhen dann die Ausschüttungsquote und setzen stärker auf regelmä-

ßige Dividendensteigerungen. Umgekehrt, aber viel seltener, kann ein DividendenKönig auch zu einem

Prinzen werden. Dann nämlich, wenn sich Geschäftsmodell und Strategie ändern und deshalb auch die

Dividendenpolitik angepasst werden muss. Wie aktuell bei Sampo.

Unsere Metriken

Zur Unterscheidung dieser beiden Kategorien ziehen wir quantitative Metriken heran – unter anderem die

Steigerungsrate der Dividende und die Ausschüttungsquote. Daneben untersuchen wir auch qualitative

Merkmale wie Geschäftsmodell, Management und Marktstellung. Typischerweise weist ein Dividenden-

König eine Ausschüttungsquote von mindestens 50 Prozent (bezogen auf den Gewinn auf). Dies ist aber

nur ein Richtwert. Auch spielt es eine wichtige Rolle, wie sicher die Dividenden in der Zukunft sind. Dies

geht oft damit einher, wie krisenresistent das Geschäftsmodell ist. Je weniger schwankungsanfällig dieses

ist, desto höher die Sicherheit bei den Dividenden.

dividendenkoenige.privatinvestor.deDer Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 19

Unser „Ruheständler“-Musterdepot im Februar 2021

In unserem Musterdepot haben wir Sixt zu einem Kurs von 61,70 EUR verkauft und dafür 85 Aktien von

Nestlé zu einem Kurs von 97,55 CHF (umgerechnet 88,34 EUR) gekauft.

Transaktionen

Unternehmen WKN Datum Stückzahl Umsatz in EUR

Nestlé (Kauf) A0Q4DC 26.02.2021 85 –7.508,90

Sixt (Verkauf) 723133 26.02.2021 120 7.404,00

Barinvestitionen in

–104,90

das Portfolio

Cashflow im Februar 2021

Barvermögen vorher 125.687,13 EUR

Entnahme zum Lebensunterhalt („Rentenlücke“) –584,17 EUR

Transaktionen (kumuliert) –104,9 EUR

Erhaltene Dividenden (brutto) 489,47 EUR

Fällige Steuern und Transaktionsgebühren

–122,37 EUR

pauschaliert mit 25 % der Dividendeneinnahmen

Barvermögen nachher 125.365,16 EUR

Summe aller Vermögenswerte 296.861,23 EUR

dividendenkoenige.privatinvestor.deDer Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 20

Aktuelles Aktien-Portfolio

(Stand: 26.02.2021)

Nächste

Unternehmen WKN Stückzahl

Dividendensumme (Zahltag)

Altria 200417 414 noch nicht deklariert

Bank of Ozaks A2JQ1Z 290 noch nicht deklariert

Coca-Cola 850663 170 71,40 USD (01.04.21)

Colagte-Palmolive 850667 115 noch nicht deklariert

Danone 851194 135 261,40 EUR (12.05.21)

Essity B A2DS20 275 1.856,25 SEK (01.04.21)

Flow Traders A14V70 350 875,00 EUR (30.04.21)

Gazprom (ADR) 903276 1.675 noch nicht deklariert

HP Inc. A142VP 470 91,09 USD (07.04.21)

MSC Inustrial 898493 256 noch nicht deklariert

Nestlé Neu! A0Q4DC 85 233,75 CHF (21.04.21)

Philip Morris A0NDBJ 115 noch nicht deklariert

Simon Property 916647 55 noch nicht deklariert

Total A2AL35 340 224,40 EUR (01.04.21)

Triton International 850727 215 122,55 USD (26.03.21)

Unilever A0JMQ9 164 61,66 GBP (17.03.21)

Vodafone A1XA83 9.940 noch nicht deklariert

Bedenken Sie bitte stets, dass wir mit den Dividendenaktien nicht in erster Linie auf Kursgewinne aus sind.

Wir, und in diesem Fall unser „Muster-Rentner“, wollen ein regelmäßiges passives Einkommen erzielen,

um Monat für Monat die „Rentenlücke“ ein wenig weiter zu schließen. Es kann immer wieder vorkommen,

dass das Depot negativ performt. Dies darf aber kein Grund für hektische Transaktionen sein. Wir fahren

eine langfristige, an Dividenden orientierte, Anlagestrategie.

dividendenkoenige.privatinvestor.deDer Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 21

Impressum

IFVE – Institut für Vermögensentwicklung GmbH Geschäftsführer: Prof. Dr. Max Otte; Kerstin Franzisi

Aachener Str. 197-199, 50931 Köln Registergericht: Amtsgericht Köln,

Tel.: 0221-99 80 19-16, Fax: 0221-27 11-214 Registernummer HRB 50223

E-Mail: service@privatinvestor.de Umsatzsteuer-Identifikationsnummer gemäß §27a

Umsatzsteuergesetz: DE226998606

Unsere Redaktion: Analysen werden Emittenten nicht direkt übermittelt.

Name, Titel Qualifikationen

Prof. Dr. Max Otte Geschäftsführer und Gründer der IFVE Institut für Vermögensentwicklung GmbH; Entwickler- und Strategiegeber der Königsanalyse®, die in

Der Privatinvestor angewendet wird; ehemals Professor für allgemeine und internationale Betriebswirtschaftslehre (C-3) an der Hochschule Worms;

Herausgeber Direktor des Zentrums für Value Investing e.V.; Gründer und Geschäftsführer der PI Privatinvestor Kapitalanlage GmbH, in der Anlagefonds nach der

Strategie von Prof. Dr. Max Otte beraten werden; Mitglied des Verwaltungsrates der Früh & Partner Vermögensverwaltung AG.

Kerstin Franzisi Geschäftsführerin der IFVE Institut für Vermögensentwicklung GmbH; Diplom-Betriebswirtin (FH); Studium der Internationalen

Betriebswirtschaft und Außenhandel an der Hochschule Worms mit den Schwerpunkten Finanzierung und Marketing; Diplomarbeit

Chefredakteurin über Joel Greenblatts Anlagestrategie der Magic Formula inklusive deren Backtesting für den deutschen Aktienmarkt; Gründerin und

Geschäftsführerin der KF Capital GmbH.

Henning Lindhoff Head of Marketing der IFVE Institut für Vermögensentwicklung GmbH; Studium der Pädagogik, Germanistik, Zivil- und Sozialrecht;

2012-2016 stellvertretender Chefredakteur des Monatsmagazins eigentümlich frei und in dieser Funktion an der Markteinführung

Mitglied der Redaktion von Bill Bonners Börsenbrief in Deutschland beteiligt.

Analyst der PI Privatinvestor Kapitalanlage GmbH; Master of Engineering; Bachelor-Studium Wirtschaftsingenieurwesen an der TH

Alan Gałecki Köln mit Schwerpunkt Produktionstechnik, Logistik und Automobilindustrie, Master-Studium Wirtschaftsingenieurwesen an der

Mitglied der Redaktion HS Niederrhein Krefeld/Mönchengladbach mit Schwerpunkt Logistik und Supply-Chain-Management; Diplom-Ökonom der Galileo

International Business School (Friedrich August von Hayek Akademie Salzburg).

Prokurist und Senior- Analyst der PI Privatinvestor Kapitalanlage GmbH; Dipl.- Wirtschaftsingenieur/M.Sc., Master-Studium an der Fried-

Florian König rich-Alexander-Universität Erlangen-Nürnberg mit Schwerpunkt Maschinenbau und Management; Studium in Wirtschaftsingenieurwesen

Mitglied der Redaktion an der HTW Dresden mit Vertiefung in Gründung und Führung von KMU’s und Produktionstechnik; Studium der Bank- und Finanzwirtschaft

an der FH des BFI Wien.

Pascal Andres Pascal Andres (Mitglied der Redaktion): Sachbearbeiter und Analyst der PI Privatinvestor Kapitalanlage GmbH; Ausbildung zum Bank-

kaufmann bei der Deutschen Apotheker- und Ärztebank, Weiterbildung zum Bankfachwirt an der Frankfurt School of Finance and

Mitglied der Redaktion Management am Standort Düsseldorf, seit 2016 Erfahrung in der Banken- und Finanzbranche.

So erreichen Sie unsere Redaktion: E-Mail: service@privatinvestor.de

Weitere Ansprechpartner bei IFVE

Philipp Schäferhoff Head of Sales der IFVE Institut für Vermögensentwicklung GmbH, International Business Studies mit Schwerpunkt International Trade

Management, Ausbildung zum Automobilkaufmann, seit 2012 Vertriebserfahrung in der Finanzbranche.

Vertrieb Direkte Kontaktdaten: schaeferhoff@privatinvestor.de; Tel: +49 (0)221 998019-12

Hinweis nach § 5 FinAnVO: Die IFVE Institut für Vermögensentwicklung GmbH erstellt Finanzanalysen. Sie stellt auch Informationen zum PI Global Value Fund (WKN: A0NE9G), sowie dem Max

Otte Vermögensbildungsfonds AMI (WKN: A1J3AM) zur Verfügung. Bei dem PI Global Value Fund handelt es sich um einen in Deutschland, Österreich, Liechtenstein und der Schweiz zugelassenen

Investmentfonds. Der PI Global Value Fund wird seitens der Banca Credinvest SA nach der Methode von Prof. Dr. Max Otte gemanagt. Berater des Asset Managers ist die Privatinvestor Verwaltungs

AG. Bei dem Max Otte Vermögensbildungsfonds AMI handelt es sich um einen in Deutschland zum Vertrieb zugelassenen Investmentfonds. Der Max Otte Vermögensbildungsfonds wird seitens

der Ampega Investment GmbH nach der Methode von Prof. Dr. Max Otte gemanagt. Berater des Asset Managers ist die Bayerische Vermögen AG.

Offenlegung, Risikohinweise und Haftungsausschluss: Prof. Dr. Max Otte berät, beziehungsweise Unternehmen, an denen Prof. Dr. Max Otte beteiligt ist, beraten den PI Global Value Fund (WKN: A0N-

E9G), den Max Otte Vermögensbildungsfonds (WKN: A1J3AM) bzw. den Max Otte Multiple Opportunities Fund. Der PI Global Value Fund ist ein in Deutschland, Österreich, Liechtenstein und der Schweiz

zugelassener Investmentfonds. Der Max Otte Vermögensbildungsfonds ist in Deutschland zum Vertrieb zugelassen. Bei dem Max Otte Opportunities Fund handelt es sich um einen vermögensverwaltenden

Multi-Asset-Fonds für professionelle Investoren. Der Max Otte Opportunities Fund hat keine Vertriebszulassung beantragt und ist daher ausschließlich zum Erwerb durch qualifizierte Anleger geeignet.

Diese Fonds könnten Positionen in Titeln halten, die in dieser Ausgabe von Der Privatinvestor genannt sind.

Für den Fall, dass Leser Positionen in einen genannten Titel in einem Umfang erwerben, der dazu geeignet ist, den Preis des Titels zu beeinflussen, könnte der Verfasser der Kolumne/des Börsenbriefes

Der Privatinvestor und/oder die genannten Fonds im Falle der Veräußerung des Titels aus deren Portfolio nach einem solchen Kursanstieg vom Erwerb des Titels durch die Leser der Kolumne profitie-

ren. Auch im Falle eines Verkaufs in einem entsprechenden Umfang durch Leser der Kolumne/des Börsenbriefes Der Privatinvestor könnte der Verfasser dieser Kolumne/des Börsenbriefes Der Priva-

tinvestor und/oder die genannten Fonds von fallenden Kursen durch günstigere Einstiegskurse im Falle eines späteren Kursanstiegs profitieren.

Unsere Analysen werden mit größter Sorgfalt anhand der Prinzipien von Prof. Dr. Max Otte erarbeitet. Die IFVE Institut für Vermögensentwicklung GmbH übernimmt jedoch keinerlei Haftung insbe-

sondere für Richtigkeit, Vollständigkeit und Aktualität der abgedruckten Informationen. Geldanlagen in Finanzinstrumenten, insbesondere in Aktien, sollten immer unter langfristigen Gesichtspunkten

getätigt werden (5-10 Jahre), da Aktien generell Kursschwankungen unterworfen sind, die niemand mit verlässlicher Sicherheit voraussagen kann.

Anleger sollten immer daran denken, dass der Preis der Aktien und die eventuellen Erträge daraus sowohl sinken als auch steigen können, und dass Anleger möglicherweise nicht den vollen angelegten

Betrag zurückbekommen. Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung. Wenn der Erwerb eines Finanzinstruments, z. B. einer Aktie in

einer anderen Währung als dem EUR erfolgt, hängt der Erfolg des Investments nicht nur von der Wertentwicklung der Aktie, sondern auch von der dieser zugrunde liegenden Währung ab. Der Anleger

ist in einem solchen Fall also einem doppelten Risiko ausgesetzt.

Die IFVE Institut für Vermögensentwicklung GmbH erstellt alle Texte ausschließlich zu Informationszwecken. Die im Der Privatinvestor veröffentlichten Texte, Daten und sonstigen Angaben, stellen

weder ein Angebot, eine Bewerbung eines Angebots, eine Aufforderung zum Kauf, Verkauf oder Zeichnung eines Finanzinstruments, noch eine Empfehlung oder Anlageberatung dar. Eine Anla-

geentscheidung sollte keinesfalls ausschließlich auf diese Informationen gestützt sein. Potenzielle Anleger sollten sich in ihrer Anlageentscheidung von geeigneten Personen individuell beraten lassen.

Alle Rechte an den Texten liegen bei der IFVE Institut für Vermögensentwicklung GmbH. Sie sind ausschließlich für die private Nutzung bestimmt. Ihre Vervielfältigung, Weitergabe und Wei-

terverbreitung, in Teilen oder im Ganzen, gleich in welcher Art und durch welches Medium, ist nur mit vorheriger, schriftlicher Zustimmung der IFVE Institut für Vermögensentwicklung GmbH zulässig.

Eine unrechtmäßige Weitergabe an Dritte ist nicht gestattet.

Die IFVE Institut für Vermögensentwicklung GmbH hat organisationsinterne Vorkehrungen getroffen, um mögliche Interessenkonflikte bei der Erstellung und Weitergabe von Analysen soweit

wie möglich zu vermeiden bzw. angemessen zu behandeln.

Die von der IFVE Institut für Vermögensentwicklung GmbH und im Der Privatinvestor veröffentlichten Informationen beruhen auf Informationen aus Quellen, die nach Auffassung der IFVE Institut

für Vermögensentwicklung GmbH verlässlich, jedoch tatsächlich einer unabhängigen Verifizierung nicht zugänglich sind. Trotz sorgfältiger Prüfung übernimmt die IFVE Institut für Vermögensent-

wicklung GmbH keinerlei Haftung für die wiedergegebenen Informationen. Charts erstellt mit der Tai-Pan© – Software der Lenz & Partner AG.

dividendenkoenige.privatinvestor.deDer Privatinvestor DividendenKönige – Ausgabe 2/2021 Seite 22

Unsere Grundsätze der Wertpapieranalyse – Angaben gemäß Finanzanalyseverordnung (FinAnV)

Die IFVE Institut für Vermögensentwicklung GmbH unterliegt als Finanzanalyseunternehmen den strengen gesetzlichen Vorschriften und Regelungen der Finanzanalyseverordnung.

Verwendete Methoden der Wertpapieranalyse:

Die IFVE Institut für Vermögensentwicklung GmbH wendet ein zweistufiges Verfahren der Wertpapieranalyse an, mit welchem erstens die Qualität und zweitens die Bewertung

von Aktien und anderen Wertpapieren bestimmt werden.

1) Qualität: Die von Prof. Dr. Max Otte entwickelte Königsanalyse® ist als Marke 30305943 beim Deutschen Patent- und Markenamt geschützt. Die Königsanalyse® ist ein Scoring-

Modell, mit welchem die Sicherheit eines Wertpapiers vor dauerhaftem Wertverlust gemessen wird. Wertpapiere können schwanken. Die Volatilität (Schwankungsintensität) wird

nicht gemessen, sondern ausschließlich die fundamentale Qualität. Hierzu werden zehn genau definierte Kriterien zum Geschäftsmodell eines Unternehmens und zu seinen

Finanzkennzahlen anhand eines Punkteschemas bewertet. Bei Wertpapieren mit hoher Königspunktzahl ist ein dauerhafter Wertverlust sehr unwahrscheinlich, wenn der Investor

zum fairen Wert einsteigt.

2) Bewertung:

Königspunkte Wahrscheinlichkeit eines dauerhaften Wertverlustes bei Kauf zum oder unter fairem Wert und 3-5 Jahren Anlagehorizont

100 – 70 unter 3 Prozent (sehr sichere Langfristanlage mit sehr hoher Qualität)

69 – 50 8 –12 Prozent (Zykliker und Langfristinvestments mit normaler Qualität)

49 – 35 20 – 25 Prozent (Risikoinvestment, Turnaround)

unter 35 „Junk“-Status, Spekulation

Den Finanzanalysen der IFVE Institut für Vermögensentwicklung GmbH liegt die von Prof. Dr. Otte entwickelte Königsanalyse® zugrunde, eine besondere Analysemethode, die

verschiedene qualitative und quantitative Ansätze verknüpft und so in der Analyse den Schwerpunkt auf 10 Qualitätskriterien legt. Diese Qualitätskriterien sind: Qualität des

Geschäftsmodells, Güter/Dienstleistungen des täglichen Bedarfs, nachhaltige Wettbewerbsvorteile, Wachstumspotenzial der Branche, Qualität des Managements, Ergebnis-

margen, Gewinnwachstum, Gewinnthesaurierung, Cashflowmarge und Sachinvestitionsquote sowie Eigenkapital und Eigenkapitalrendite.

Kriterien Königsanalyse®

1. Verständlichkeit/Qualität

2. Wettbewerbsvorteile

Geschäftsmodell

3. Profitabilität/Cashflow

4. Historie/Beständigkeit

5. Unternehmensführung/Transparenz

6. Eigentümerperspektive

Management

7. Operatives Management

8. Kapitalmanagement

9. Verschuldung/Kapitalstruktur

Bilanz

10. S tabilität Bilanz insgesamt

Value Investing

Die IFVE Institut für Vermögensentwicklung GmbH wendet die Methode des wertorientierten Investierens (Value Investing) an. Benjamin Graham (Columbia University), der

Begründer des Value Investing definierte das Ziel der Methode

Value Investing = Sicherheit des eingesetzten Kapitals + angemessene Rendite

Demzufolge bewertet die IFVE Institut für Vermögensentwicklung GmbH zunächst die Sicherheit eines Wertpapiers. Danach bewertet es das Unternehmen nach den oben

vorgestellten Methoden. Notiert ein Wertpapier mit einem angemessenen Abschlag zum fairen Wert (= Konzept der Sicherheitsmarge), bewertet die IFVE Institut für Vermögen-

sentwicklung GmbH es als Kauf. Der von der IFVE Institut für Vermögensentwicklung GmbH verfolgte Ansatz orientiert sich bewusst an keinerlei Benchmarks, sondern nur am

einzelnen Wertpapier und dessen fairen Wert. Kursschwankungen nimmt die IFVE Institut für Vermögensentwicklung GmbH in Kauf.

Aktien: Wenn Aktien mit einem Abschlag zum fairen Wert gekauft werden, erwartet die IFVE Institut für Vermögensentwicklung GmbH mittel- bis langfristig eine angemessene

Rendite. Im historischen Durchschnitt betrug die Rendite des Aktienmarktes 7 bis 10 Prozent, wobei die IFVE Institut für Vermögensentwicklung GmbH ausdrücklich darauf hin-

weist, dass historische Renditen keinen Indikator für zukünftige Renditen darstellen.

Aktien unterliegen Wertschwankungen. Die IFVE Institut für Vermögensentwicklung GmbH geht davon aus, dass Aktien und Kapitalmärkte kurz- und mittelfristig grundsätzlich

von Emotionen getrieben und damit irrational sind. Die IFVE Institut für Vermögensentwicklung GmbH ist der Auffassung, dass sich deshalb am Aktienmarkt auch keine Kursziele

seriös formulieren lassen. Der Anlagehorizont bei Aktien sollte daher mindestens 5, besser aber 10 Jahre betragen. Die angegebenen Inneren Werte stellen ausdrücklich keine

Kursziele dar. Sie stellen lediglich den nach unseren Berechnungen wahren Wert des Unternehmens je Aktie zum Zeitpunkt der Analyse dar. Dies bedeutet jedoch nicht, dass eine

Aktie jemals den Kurs des Inneren Wertes erreichen muss.

Anleihen: Bei Anleihen entspricht der Anlagehorizont der IFVE Institut für Vermögensentwicklung GmbH immer der Laufzeit der Anleihe, es sei denn, die IFVE Institut für Vermö-

gensentwicklung GmbH gibt einen anderen Anlagehorizont an. Die IFVE Institut für Vermögensentwicklung GmbH gibt eine Renditeerwartung über die Laufzeit an.

Sensitivität der Bewertungsparameter: Die IFVE Institut für Vermögensentwicklung GmbH ist bemüht, möglichst robuste Wertermittlungen vorzunehmen, die eine geringe

Sensitivität gegenüber Bewertungsparametern haben. Da die IFVE Institut für Vermögensentwicklung GmbH keine Discounted-Cashflow-Schätzungen vornimmt oder starkes

Wachstum annimmt, sondern die Bewertungen auf Vergangenheitszahlen basieren, fällt dieser Parameter weg. Die Aktienwertermittlungen der IFVE Institut für Vermögensent-

wicklung GmbH können jedoch dann deutlich vom Wert abweichen, wenn Zinsniveau oder Inflation sich massiv verändern. Dieser Tatsache versucht die IFVE Institut für Vermö-

gensentwicklung GmbH durch Sicherheitsaufschläge bei den Kapitalkosten Rechnung zu tragen. Sollte sich aber das Zinsniveau zum Beispiel verdoppeln, dürften die Werte der

Aktien der IFVE Institut für Vermögensentwicklung GmbH um bis zu 20 Prozent unter den zum aktuellen Zinsniveau berechneten Werten liegen.

Verwendete Quellen: Ausschließlich öffentlich zugängliche Informationen, wie Geschäftsberichte der Unternehmen, Pflichtmitteilungen, Medienveröffentlichungen, Informati-

onen von der Firmenwebseite sowie die allgemein verfügbaren Zinssätze. Meinungen anderer Analysten oder zusätzliche Quellen werden nur in Einzelfällen herangezogen und

dann ausgewiesen.

Risiken der Wertpapieranlage: Risiko der dauerhaften Wertminderung, auch bei sorgfältiger Analyse, im seltenen Extremfall Totalverlust, Kursschwankungen (Anlagehorizont

5 bis 10 Jahre) sowie bei Anleihen zusätzlich das Risiko des Wertverlustes durch Inflation.

dividendenkoenige.privatinvestor.deSie können auch lesen