E-Payment-Trends 2017 - Holger Seidenschwarz Mittelstand 4.0-Agentur Handel c/o ibi research an der Universität Regensburg Hannover, 23. März 2017 ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

E-Payment-Trends 2017

Holger Seidenschwarz

Mittelstand 4.0-Agentur Handel

c/o ibi research an der Universität Regensburg

Hannover, 23. März 2017

www.handel-mittelstand.digital

www.ibi.de

Amazon Go – Sieht so die Zukunft des Einkaufens aus?

Video: https://www.youtube.com/watch?v=NrmMk1Myrxc

Bezahlen (lassen) im Stationärhandel und im Internet... © istockphoto.com - Zocha_K

Klassische Zahlungsverfahren

Kartenzahlungsverfahren

Vorkasse Rechnung Lastschrift Nachnahme …

(stationäre Nutzung)

Kontaktbasiert

E-Payment (E-Geld-Verfahren / elektronische Zahlungsverfahren mit speziellen Anpassungen für E-Commerce)

ELV girocard

Direktüberweisung Nutzerkontounabhängig Nutzerkontoabhängig

Kreditkarte Prepaid ohne Registrierung mit vorheriger Registrierung

GeldKarte …

SOFORT PayPal

Überweisung paysafecard

Kontaktlos Kreditkarte

(z.B. NFC-basiert) 3D-Secure

mywirecard 2go

girogo PayWave giropay

paydirekt

girocard kontaktlos Ukash …

… Amazon

… …

PayPass Payments

Mobile Geldbörse

M-Payment (Mobile Payment / Bezahlen mittels mobilem Endgerät)

Gutscheine Zutritt (z.B. per NFC, QR-Code, Beacon oder MNO-basiert)

Identifikation … Payment App OS/HW-basierend Kanäle der

Mobilfunkgesellschaft

Tickets cringle MyWallet

Mobile Payment, Android Pay

PayPal QR-Shopping SMS

aber kein E-Payment

z.B. mobiles Apple Pay

Netto-App Yapital USSD …

Bezahlen am POS

Samsung Pay …

Square Wallet …

Quelle: ibi research 2015

Warum gibt es so viele Verfahren?

Weil es das perfekte Zahlungsverfahren nicht gibt!

Strukturierungshilfe: „Magisches Dreieck der Anforderungen an

Zahlungsverfahren“

Akzeptanz/Komfort

Kosten Sicherheit

Mit zunehmender Anzahl an Zahlungsverfahren sinkt tendenziell die

Kaufabbruchquote im Online-Shop

Abbruchquoten in Abhängigkeit des Zahlungsverfahrensportfolios

Vorkasse (VK) 88%

VK+Nachnahme (NN) 80%

VK+SOFORT Überweisung (SÜ) 67%

VK+Lastschrift (LS) 38%

VK+PayPal (PP) 33%

VK+PP+SÜ 26%

VK+Kreditkarte (KK) 25%

Quelle: Erfolgsfaktor Payment 2013 (www.ecommerce-leitfaden.de)

VK+Rechnung (RE) 15%

VK+KK+LS 13%

VK+PP+KK 10%

VK+RE+LS 9%

VK+PP+KK+SÜ 8%

VK+PP+RE 6%

VK+PP+KK+LS 6%

VK+PP+RE+SÜ 5%

VK+RE+KK 4%

VK+RE+KK+LS 3%

VK+PP+RE+KK+SÜ 2%

VK+PP+RE+KK+LS 2%

1%

Den Kunden sollten daher im Online-Shop immer ein Portfolio an

Bezahlverfahren angeboten werden

Abbruchquoten in Abhängigkeit des Zahlungsverfahrensportfolios

Vorkasse (VK) 88%

VK+Nachnahme (NN) 80%

VK+SOFORT Überweisung (SÜ) 67%

VK+Lastschrift (LS) 38%

VK+PayPal (PP) 33%

VK+PP+SÜ 26%

VK+Kreditkarte (KK) 25%

Quelle: Erfolgsfaktor Payment 2013 (www.ecommerce-leitfaden.de)

VK+Rechnung (RE) 15%

VK+KK+LS 13%

VK+PP+KK 10%

VK+RE+LS 9%

VK+PP+KK+SÜ 8%

VK+PP+RE 6%

VK+PP+KK+LS 6%

VK+PP+RE+SÜ 5%

VK+RE+KK 4%

VK+RE+KK+LS 3%

Nur 1 % aller Kunden verlangen

VK+PP+RE+KK+SÜ 2% andere als die genannten sechs

VK+PP+RE+KK+LS 2% Zahlungsverfahren und wollen z. B.

per Nachnahme bezahlen.

VK+PP+RE+KK+SÜ+LS 1%

Innovative Entwicklungen und Trends

bei kontaktlosen Kartenzahlungen und M-Payment

https://www.flickr.com/photos/noppyfoto (npbn)

Fünf Gruppen mit einer Vielfalt von Akteuren kämpfen um die Vorherrschaft bei

Mobile Payments – Beispiele

Internet-Konzerne Telekom-Konzerne

Kreditkarten

Banken

Handel

X

„Kartendurchblick“

Bildquellen: https://de.wikipedia.org/wiki/Visa_Inc.#/media/File:Visa_2014_logo_detail.svg https://de.wikipedia.org/w/index.php?title=Datei:Electronic_Cash_Logo.svg&filetimestamp=20071214091001&

https://de.wikipedia.org/wiki/V_Pay#/media/File:VPay_logo_2015.svg Von Arnegloede - Eigenes Werk, CC-BY-SA 4.0, https://commons.wikimedia.org/w/index.php?curid=46882063

https://de.wikipedia.org/wiki/Maestro-Card#/media/File:Maestro_Logo.svg https://de.wikipedia.org/wiki/Datei:Electronic_cash_Logo-PIN-Pad.svg

https://de.wikipedia.org/wiki/Datei:Girogo_logo.svg https://de.wikipedia.org/wiki/Mastercard#/media/File:Mastercard-logo.svgTrend: kontaktlose Terminals und Kreditkarten

Umrüstung der Altterminals

MasterCard/Maestro 12/2017

VISA/V-Pay 12/2019

Neuinstallationen

MasterCard/Maestro 01/2015

VISA/V Pay 01/2016

Deutschland*:

Kontaktlose Terminals im Vergleich zum Vorjahr:

+ 92% (57.000). In den nächsten 2 Jahren werden

200.000-300.000 Geräte erwartet bei

> 750.000 POS-Terminals (2015, für girocard)

Bildquellen: http://www.mobilfunk-talk.de/news; http://worldline.com/content/dam/worldline/documents/publications/brochures/offre-yomani-2p-en-ld.pdf, http://www.mastercard.com/de/privatkunden/mastercard_presse.html

Quellen: https://www.terminaldirekt.de/unternehmen/news/news-details/article/kontaktloses-bezahlen-wird-zum-standard.html *) cards Karten cartes August 2015 und http://www.cartes-bancaires.com/IMG/pdf/PR_-_CB_and_Girocard_-

_OSCar_and_Certification_-_Final_-_EN-2.pdfDas kontaktlose (NFC) girocard-postpaid-Verfahren der Banken hat

Chancen!

Vorteile:

• Postpaid-Prinzip

• Beträge < 25 Euro kontaktlos ohne PIN und ohne Unterschrift

• Starke Marke, hohes Vertrauen sowie eine weite Verbreitung möglich

• Niedriges Disagio

• Genossenschaftsbanken: ab 2017 alle neuen girocards + 2016: 4 Mio. Karten

• Sparkassen: erste Tranche kontaktlos

Potenzielle Brückentechnologie im Bargeldland Deutschland!

Ab Frühjahr 2017 z. B. bei Esso, Lidl, Rewe

Quellen: www.girogo.de / www.derhandel.de

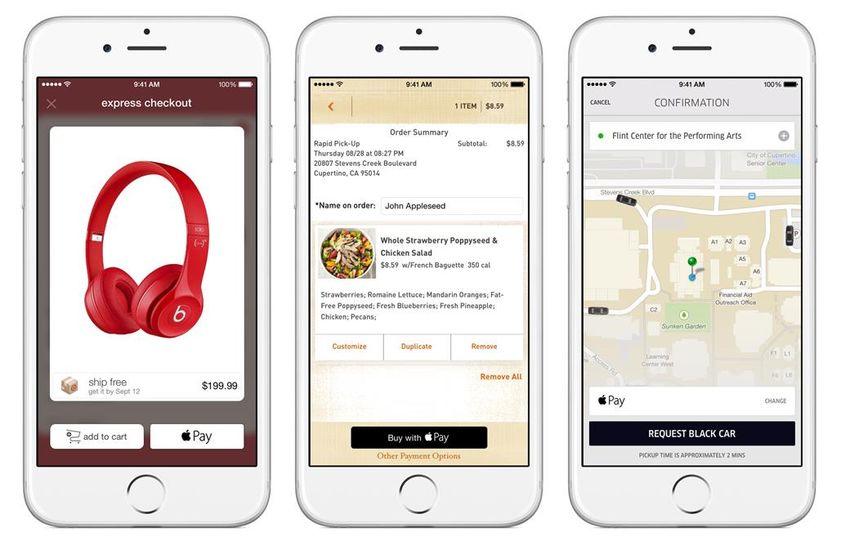

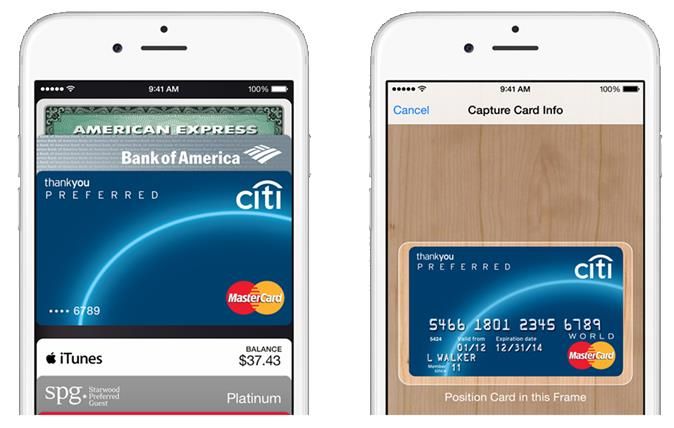

*) zzgl. weiterer Entgelte von evtl. beauftragten technischen Dienstleistern wie z. B. Netzbetreibern **) BVR 2015Apple Pay: Bezahlen stationär per NFC und Fingerabdruck-Freigabe

Kartenportfolio „Setup“ neuer Karte

Bildquellen: Apple, www.apple.com/apple-payAuch mobiles Bezahlen mittels Fingerabdruck und gewohnter

Usability

Target Panera Bread Uber

Bildquellen: Apple, www.apple.com/apple-payFakten zu Apple Pay Komfort Nutzung bestehender Kundendaten über iTunes bzw. einfaches Setup Nutzung bestehender Kreditkarten Nutzung sowieso verfügbarer Hardware (Smartphone) Einfachste Bezahlung stationär: Hinhalten, Freigabe per Fingerabdruck, keine PIN Einfachste Bezahlung online (völlig analog): Klicken und Freigabe per Fingerabdruck Sicherheit Vertrauter Name Apple + keine Daten-Auswertung Keine sensiblen Daten im Gerät Biometrisch abgesichert Issuer-Kosten Apple-Disagio USA: Kreditkarte ~0,15 % des Umsatzes vom Issuer, ~0,05 % Debit

Android Pay gestartet

Don‘t be evil:

Issuer-Kosten: 0% !

Quelle: https://twitter.com/Android; https://www.youtube.com/watch?v=OueObu2aA_M; https://android-pay-toolkit.appspot.com/as-a-masterbrand/Statt „Haben Sie eine Payback-Karte?“:

„Möchten Sie mit Payback zahlen?“

Payback als Tochter von American Express

Payback vereint schon jetzt größere Einzelhändler wie REWE, Real, dm und Kaufhof

ABER: teilexklusives Netzwerk beschränkt die Reichweite

26 Millionen aktive Karten in Deutschland

Bezahlen über Payback-App:

Generierung von QR-Code

Scan durch Kasse

Einzug per Lastschrift

Start: Sommer 2016

Quellen: Payback und http://mobilbranche.de/2015/05/mobile-payment-payback; https://www.youtube.com/watch?v=Akz2k7BZ9BASpannende Frage: paydirekt

Bildquelle: Thomas Herzberger, Digital Marketing Manager paydirekt GmbH (File:Paydirekt logo 4C (2).jpg) [CC BY-SA 3.0 (http://creativecommons.org/licenses/by-sa/3.0)], via Wikimedia Commons

Video: https://www.youtube.com/watch?v=aSKyQF13tD8&list=PLspHNN_r0GdXdzuOnQmlO6-iR70mQ1ESn&index=5E-Payment im Spannungsfeld von

Innovation und Regulierung

Bildquelle: iStock – AntiMartinaZahlungsverkehr und die Regulierung:

MIF-Verordnung („Multilateral Interchange Fee“, Interbankenentgelt)

Änderungen durch die MIF-Verordnung: Regulierung der Interbankengebühren

Debitkarten-Interchange

vor Dezember 2015: ~0,3%, seit Dezember: max. 0,2%

Kreditkarten-Interchange

vor Dezember 2015: stark unterschiedlich; i.d.R. deutlich > 0,9%

seit Dezember: max. 0,3% (+Scheme-Fees +Acquiring-Fees)

Händlerseite: Kreditkartenzahlungen werden wesentlich günstiger (direkte Kosten) und die Händler-Kreditkartenakzeptanz steigt

dadurch deutlich

Kundenseite: die Verbreitung bzw. die Kunden-Kreditkartenakzeptanz könnten sinken

aufgrund ggf. steigender Kartengebühren bzw. weniger Leistungen

Änderungen durch die MIF-Verordnung: AnwendungsauswahlDie Gesamtkosten von Kreditkartenzahlungen sind nach der MIF-

Regulierung deutlich zurückgegangen

Direkte

Indirekte Kosten Gesamtkosten

Kosten

Warenre-

direkte interne externe verspäte-ter manuelle Mahn- und Retouren- Retouren- Gesamt- Gesamt-

servierung Zahlungs- Zahlungs-

Zahlungsverfahren Kosten Prüfungen Prüfungen Zahlungs- Nachbear- Inkasso- abwick-lung korrektur- kosten kosten (%

bei störungen ausfälle (4)

(1) (2) (3) eingang beitungen wesen (5) faktor (6) (Euro /TX) des WK)

Vorkasse

Vorkasse per

Überweisung

0,98 € 0,31 € 0,10 € 0,04 € 0,09 € 0,27 € 0,62 € 0,51 € 0,53 € 0,04 € 0,06 € 3,54 € 3,52%

Zahlung auf Rechnung 1,74 € 1,18 € 0,35 € 0,20 € - € 0,82 € 1,34 € 0,65 € 1,31 € 0,18 € 0,60 € 8,36 € 8,31%

Zahlung auf Rechnung

abgesichert über DL

3,82 € 0,60 € 0,27 € 0,21 € - € - € - € 0,11 € - € 0,04 € 0,16 € 5,22 € 5,19%

Lastschrift 1,36 € 0,98 € 0,28 € 0,08 € - € 0,48 € 0,54 € 0,30 € 0,34 € 0,03 € - € 4,41 € 4,38%

Lastschrift abgesichert

über DL

2,30 € 0,58 € 0,33 € 0,21 € - € - € - € 0,08 € - € 0,04 € 0,01 € 3,54 € 3,52%

Nachnahme 3,96 € 0,16 € 0,09 € 0,14 € - € 0,07 € 0,21 € 0,20 € 0,26 € 0,01 € 0,01 € 5,11 € 5,08%

Kreditkarte (vor der MIF-

Verordnung)

2,42 € 0,43 € 0,10 € 0,16 € - € 0,26 € 0,52 € 0,15 € 0,32 € 0,06 € 0,04 € 4,45 € 4,42%

Kreditkarte (nach der

MIF-Verordnung)

0,91 € 0,43 € 0,10 € 0,16 € - € 0,26 € 0,52 € 0,15 € 0,32 € 0,07 € 0,04 € 2,96 € 2,94%

PayPal 2,13 € 0,83 € 0,10 € 0,05 € - € 0,31 € 0,53 € 0,34 € 0,27 € 0,08 € 0,23 € 4,87 € 4,85%

SOFORT Überweisung 1,33 € 0,11 € 0,11 € 0,05 € - € 0,10 € 0,06 € 0,06 € 0,02 € 0,02 € 0,02 € 1,88 € 1,87%

Die Kosten sind angegeben in Euro bezogen auf die Höhe des durchschnittlichen Warenkorbs des Basisfalls (100,60 Euro).

1) Für den Basisfall ergeben sich durchschnittliche direkte Kosten einer Kreditkartenzahlung nach der MIF-Regulierung von 0,9 %.

2) Die Kosten für interne Risikoprüfungen wurden nach Expertengesprächen zur Komplexitätsreduktion für alle Verfahren mit den gleichen Kosten angesetzt.

3) Bei den Kosten für die externe Risikoprüfung wurde auf Werte aus einer separaten Expertenschätzung zurückgegriffen.

4) Die Kosten eines Ausfalls wurden zahlungsverfahrensunabhängig von den Händlern erhoben. Ceteris paribus sind die Kosten bei der Kreditkarte seit 2014 wegen Gebührenanpassungen nach der Regulierung aber tendenziell leicht gestiegen.

5) Die Kosten der Retourenabwicklung bei Kreditkartenzahlungen sind seit 2014 ceteris paribus wegen Gebührenanpassungen gesti egen.

6) Der Retourenkorrekturfaktor stellt einen wertmäßigen Aufschlag auf die Zahlungsverfahren dar, die nicht die geringste Retourenwahrscheinlichkeit im vorliegenden Betrachtungsfall aufweisen. Für den Basisfall ist dies die Lastschrift (vgl. Studie).

Quelle: ibi research 2014, 2015 und 2016: Gesamtkosten von ZahlungsverfahrenZahlungsverkehr und die Regulierung:

PSD2 (Payment Services Directive, Zahlungsdiensterichtlinie)

Richtlinie (EU) 2015/2366 des Europäischen Parlaments und des Rates über Zahlungsdienste im Binnenmarkt

Gesetz zur Umsetzung der Zweiten Zahlungsdiensterichtlinie (Zahlungsdiensterichtlinieumsetzungsgesetz – ZDUG)

Änderungen durch die PSD2-Regulierung

Starke Kundenauthentifizierung nötig (2 von 3 Merkmalen) bei elektronischen Bezahlvorgängen

Z. T. wohl Usability-Verschlechterungen für einzelne Zahlungsverfahren, z. B. für die Kreditkarte

Kontozugriff von Drittdienstleistern wird reguliert: Banken müssen Schnittstellen für Dritte bereitstellen

Kontozugang: Einsicht von Kontodaten

Zahlungsauslösedienste

Ermöglichung neuer Geschäftsmodelle für Banken und Drittanbieter

Bildquellen: https://www.ksk-koeln.de/img/Online-Banking/Hilfe/chip-tan-1.jpg; http://www.arcard-portal.de/img/39418/entdecken-sie-unsere-geschenkkarte.jpgEZB will Instant Payments

Hintergrund:

Zahlungsverkehr darf nicht mehr als Stand-Alone-Funktion gesehen werden, sondern

als Bestandteil von immer komplexer und länger werdenden Wertschöpfungsketten

möglichst unkomplizierte Prozesse inkl. Bezahlung

Unverständnis:

Nutzer wie Verbraucher, Händler, Unternehmen verstehen nicht, warum Zahlungen nicht sofort ausgeführt werden können

(E-Commerce-Bestellung am Freitag…)

Nutzen:

Wirtschaftswachstum, Reduzierung des Working Capitals, Attraktivität für Investoren, mehr Steuereinnahmen

Zeitplan:

Erste Banken werden im November 2017 „freiwillig“ starten

Quelle: https://www.ecb.europa.eu/press/key/date/2015/html/sp150604.en.html

Bildquelle: „Yves Mersch 2012“ von RudolfSimon - Eigenes Werk. Lizenziert unter CC BY-SA 3.0 über Wikimedia Commons - https://commons.wikimedia.org/wiki/File:Yves_Mersch_2012.JPG#/media/File:Yves_Mersch_2012.JPGWER MACHT JETZT DAS RENNEN?

TECHNOLOGIE-SIEGER: NFC

ANBIETER-RENNEN:

KREDITINSTITUTE?

KREDITKARTEN-UNTERNEHMEN?

TELEKOMMUNIKATIONS-KONZERNE?

DIE INTERNET-KONZERNE?

DER HANDEL SELBST?

ABER:WAS WILL DENN EIGENTLICH DER DEUTSCHE KUNDE BZW. DER (DEUTSCHE) HANDEL?

WAS FÜR AUSWIRKUNGEN HAT DIE REGULIERUNG?

Bildquelle: © ChiccoDodiFC – fotolia.comHändler wünschen sich vor allem Banken und Kreditkartenfirmen als

Anbieter von kontaktlosem Bezahlen

Welchen Anbieter von kontaktlosen Bezahlsystemen würden Sie sich als Händler am meisten als Anbieter wünschen?

Bank/Kreditinstitute 62% 17% 8% 6% 7%

Kreditkartenunternehmen 26% 36% 18% 11% 9%

Internet-/Technologieunternehmen (z. B. Google,

14% 18% 26% 18% 24%

Apple, Amazon, PayPal)

Telekommunikationsunternehmen (z. B. Deutsche

Telekom, O2) 5% 19% 26% 22% 28%

Handelsunternehmen/-kooperationen (z. B.

5% 12% 21% 29% 32%

Yapital der Otto Group)

1 (= sehr stark) 2 3 4 5 (= sehr gering)

Quelle: ibi research Dez. 2014Aber: den Internet-Unternehmen wird am ehesten zugetraut,

kontaktlose Bezahlsysteme zu etablieren

Welchen Anbietern von kontaktlosen Bezahlsystemen trauen Sie am meisten zu, das Thema voranzubringen und innerhalb

der nächsten 3-5 Jahre zu etablieren?

Internet-/Technologieunternehmen

50% 31% 13% 3% 3%

(z. B. Google, Apple, Amazon, PayPal)

Kreditkartenunternehmen 22% 44% 19% 10% 4%

… aber deutlich weniger

trauen vor allem den Banken

zu, dass sie kontaktloses

Bezahlen etablieren werden. Banken/Kreditinstitute 20% 23% 26% 16% 16%

Telekommunikationsunternehmen (z. B.

Deutsche Telekom, O2) 10% 31% 35% 14% 10%

Handelsunternehmen/-kooperationen (z. B.

Yapital der Otto Group) 3% 28% 33% 22% 13%

1 (= sehr stark) 2 3 4 5 (= sehr gering)

Quelle: ibi research Dez. 2014Neue Zahlungslösungen müssen sich messen lassen!

Zentrale Maßstäbe

Kosten der Verfahren als zentraler Maßstab

• Innovationen müssen durch den Handel bezahlbar sein

• Keine technischen Gimmicks

Kosten

Zeitersparnis

• Zu schlagen: Bargeldabwicklung

• Mobiles Bezahlen muss schnell gehen

• Kontaktlose Kartenzahlungen bis 25€ setzen den Maßstab

Zeit „Qualität“

Qualität

• Zunächst „schlicht“ Usability bzw. User-Experience („Qualität“)

z. B. Freigabe per Fingerabdruck

Nutzung vorhandener Infrastruktur

• Möglichst wenig neue, andere Hardware

NFC-Terminal Roll-out läuft, Kartenausstattung auch, aber langsamFazit und Ausblick

Zahlungsverhalten in Deutschland ändert sich nur sehr langsam

→ Auch in den nächsten Jahren noch kein Massenmarkt für M-Payment in Deutschland!

Apple hat stark vorgelegt und viele „aufgeweckt“

Große Handelsunternehmen mit Kundenprogrammen können parallel bestehen

Usability ist wichtiger Hygienefaktor, Kunden wollen keinen Schnickschnack

Technik ist nur Mittel zum Zweck, Sicherheit wird vorausgesetzt und eingefordert

Die deutschen Banken können noch Lösungen liefern

Zahlungsverkehr ändert sich weiter: 2017 Instant Payments

ABER: Die bargeldlose Gesellschaft ist wohl genauso schwer zu erreichen wie das papierlose Büro…Immer aktuelle Informationen über unsere Newsletter:

Zahlungsverkehr und Handel

www.zvnews.de www.ecommerce-leitafden.de.de

Zahlungsverkehr Internet-HandelKontakt

Holger Seidenschwarz

Mittelstand 4.0-Agentur Handel

c/o ibi research an der Universität Regensburg GmbH

Galgenbergstraße 25

93053 Regensburg

Tel.: 0941 943-1915 bzw. -1901

Xing: www.xing.com/profile/Holger_Seidenschwarz

E-Mail: holger.seidenschwarz@ibi.de

Internet: www.ibi.de

www.handel-mittelstand.digital

www.ecommerce-leitfaden.de

© ibi research 2017, © Fotos: istockphoto.com, Fotolia.com ,ibi research und weitere (vgl. Quellenangabe auf den Folien). Use of the SEPA mark is under licence from the European Payments Council.

Bitte beachten Sie auch die Quellenangaben auf den einzelnen Seiten selbst.

Das Werk einschließlich aller Teile ist urheberrechtlich geschützt und Eigentum der ibi research an der Universität Regensburg (im Folgenden: ibi research). Das gilt insbesondere auch für Vervielfältigungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung

und Verarbeitung in elektronischen Systemen. Eine kommerzielle oder sonstige gewerbliche Nutzung des Werkes oder von Teilen daraus ist nur nach vorheriger schriftlicher Vereinbarung zulässig.

Haftungserklärung:

Das Werk mit seinen Inhalten wurde mit größtmöglicher Sorgfalt erstellt und gibt den zum Zeitpunkt der Erstellung aktuellen Stand wieder. Dennoch kann für seine Vollständigkeit und Richtigkeit keine Haftung übernommen werden. Durch die Rundung einiger

Umfragewerte kommt es vereinzelt zu von 100 % abweichenden Gesamtsummen.

Interviews und Kommentare Dritter spiegeln deren Meinung wider und entsprechen nicht zwingend der Meinung von ibi research. Fehlerfreiheit, Genauigkeit, Aktualität, Richtigkeit, Wahrheitsgehalt und Vollständigkeit der Ansichten Dritter können seitens ibi research

nicht zugesichert werden.

Die Informationen Dritter, auf die Sie möglicherweise über die in diesem Werk enthaltenen Internet-Links und sonstigen Quellenangaben zugreifen, unterliegen nicht dem Einfluss von ibi research. ibi research unterstützt nicht die Nutzung von Internet-Seiten Dritter

und Quellen Dritter und gibt keinerlei Gewährleistungen oder Zusagen über Internet-Seiten Dritter oder Quellen Dritter ab.

Die Angaben zu den in diesem Werk genannten Anbietern und deren Lösungen beruhen auf Informationen aus öffentlichen Quellen oder von den Anbietern selbst.

Die Wiedergabe von Gebrauchsnamen, Warenbezeichnungen, Handelsnamen und dergleichen in diesem Werk enthaltenen Namen berechtigt nicht zu der Annahme, dass solche Namen und Marken im Sinne der Warenzeichen- und Markenschutz-Gesetzgebung als

frei zu betrachten wären und daher von jedermann genutzt werden dürften. Vielmehr handelt es sich häufig um gesetzlich geschützte, eingetragene Warenzeichen, auch wenn sie nicht als solche gekennzeichnet sind. Bei der Schreibweise hat sich ibi research

bemüht, sich nach den Schreibweisen der Hersteller zu richten.

Trotz der Vielzahl an Informationen sowie aufgrund einer dem ständigen Wandel unterzogenen Sach- und Rechtslage kann das Werk jedoch keine auf den konkreten Einzelfall bezogene Beratung durch jeweilige fachlich qualifizierte Stellen ersetzen. Unsere Partner

stehen Ihnen gerne als erste Anlaufstelle zur Verfügung. Bei Anregungen, Kritik oder Wünschen zu diesem Werk würden wir uns sehr über Ihre Rückmeldung freuen. Schreiben Sie uns an info@ibi.de eine E-Mail.Sie können auch lesen