EINE GEDANKLICHE REISE DURCH DAS AUTOMOBILE JAHR.

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

EINE GEDANKLICHE REISE DURCH DAS AUTOMOBILE JAHR.

Seit der Antike dienen mehr oder weniger kugelige Glasobjekte dazu, das Licht

zum Lesen in der Düsternis zu verstärken – und fertig ist die Hellseherei. Diese

Praktik war also zuerst ein Konzentrationsprozess, um klarer zu sehen, und erst

später Ausdruck eines okkulten Zukunftszaubers. In diesem Sinne möchte ich mit

einem Augenzwinkern das aktuelle Restlicht zum Stand der Autoindustrie verstär-

ken und zu einigen Schlagzeilen aus dem Jahr 2021 verdichten. Meine Spotlights

werden an der einen oder anderen Stelle unscharf bleiben – dennoch steht dieser

Auszug einer der großen Heldensagen unserer Zeit in puncto Spannung und Dra-

matik den alten Epen in nichts nach.

JANUAR 2021: DER PROZESSOR FEHLT. DIE KRUX MIT DEN CHIPS.

Die Pandemie machte uns im vergangenen Jahr digital wie nie. Home-everthing

(Home-Office, -Schooling, -Gaming, -Shopping und Streaming) wurde zum „New

Normal“. Damit das New Normal nicht zum „Slow Normal“ verkam, wurden flächig

neue Geräte bestellt, was die Nachfrage nach Halbleitern über Nacht explodieren

ließ. Die Halbleiterschmieden hatten für einen solch dramatisch gestiegenen Bedarf

E&CO. AG | ENTREPRENEURS & CONSULTANTS | WWW.EANDCO.COM | S. 1 / 12

aber keine Kapazitäten – noch jetzt haben z.B. Digitalkameras oder Tablets teils un-

definierte Lieferzeiten. In dieser angespannten Situation wird den Automobilbauern

sowohl die vergleichsweise kleine Bestellmenge (wir sprechen von etwa 2 Prozent

der Prozessoren, die in Autos gehen), und ihr historisch preiskriegerisches Auftreten

zum Verhängnis. Die Lieferanten haben sie bei der Zuweisung von Fertigungslosen

schlichtweg herunter priorisiert. Die Folge ist eine drastische Verknappung dieser

Bausteine, deren Fehlen schon aktuell zu einem Leerstand in vielen Autofabriken

führt. Allein bis Mitte Januar konnten weltweit geschätzte 200.000 Fahrzeuge

nicht gebaut werden, zahlreiche weitere Fabriken laufen in den kommenden Wo-

chen leer. Das wird wohl bis zum Sommer so bleiben und die ohnehin getrübte Erho-

lung der Industrie deutlich dämpfen. Es ist zudem ein denkbar ungünstiger Zeitpunkt,

denn die aufgeschobenen Bestellungen der vorsichtigen Kunden wollen dringend

bedient werden. Dafür müsste man aber auch liefern können.

FEBRUAR 2021: AUTO1 LEGT VOR – DER REALE VETRIEB IST DIGITAL.

(shutterstock ID: 338231771)

Konsumenten sind online und lassen sich praktisch alles nach Hause liefern. Die oh-

nehin verwöhnten Tech-Player erleben damit ihre Sternstunde: amazon versorgt nun

nicht nur mit Lebensmitteln, sondern auch mit ihrem eigenen Logistik-Unternehmen,

das just-in-time Lieferungen möglich macht. Für die Autoindustrie bedeutet das ge-

wandelte Konsumentenverhalten einen radikalen Umbau des Vertriebs: das Mo-

dell „digitaler Direktvertrieb“ gewinnt an Fahrt. In diesem Zuge läutet der Shooting-

Star „Auto1“ mit seinem milliardenschweren Börsengang ein neues Vertriebszeitalter

ein. Das bisherige Geschäft der kleinen Händler vor Ort – der Aufkauf und die

E&CO. AG | ENTREPRENEURS & CONSULTANTS | WWW.EANDCO.COM | S. 2 / 12

Vermittlung gebrauchter Fahrzeuge – wird digital. Auto1 ist nur der erste große und

vollständig digitale „Multimarken-Autohändler“ – und was für Gebrauchtwagen gilt,

wird sich auch im Neuwagen-Bereich durchsetzen. Potenzielle Autokäufer meiden

nicht nur der Pandemie wegen den Besuch eines Autohauses und wünschen sich den

direkten Onlinekauf mit Haustürauslieferung ihres Neuwagens. Mit drastischen Fol-

gen sowohl für Händler als auch Hersteller. Player wie das Berliner Start-up CarFel-

lows sind dafür gewappnet und positionieren sich als Plattform für Neuwagenkunden

und Händler. Spätestens ab jetzt heißt es auch im Autohandel: Digitalisiere sich wer

kann.

MÄRZ 2021: FINANZGEWITTER – BIDEN UND VON DER LEYEN AN DER BAZOOKA.

Langsam glauben wir Licht am Ende des Tunnels zu sehen. Israel ist impfbedingt be-

reits quasi vollständig Corona-frei, England auf einem guten Weg. Dennoch stottert

der Motor. Die Banken ächzen unter der Flut von Insolvenzmeldungen, die Börsen-

zeiger zittern nervös. Der neue US-Präsident räumt zwar die Hinterlassenschaften sei-

nes Vorgängers radikal auf und macht die USA wieder salonfähig für die Welt. Wie

aber bei Obamas Antritt rollen die Rettungskommandos ins Weiße Haus und feuern

mit gewaltigen Beträgen gegen den Absturz des Systems. Die Welt hält den Atem an

– mal wieder. Auch Brüssel versteht: Nach dem Leuchten wohlfeiler Ankündigungen

muss nun ein wahrer Gelddonner in den Markt. Und zwar rasch. Im Gleichklang ver-

künden Biden und von der Leyen gigantische, grüne Stimulus-Programme. Darunter

hunderttausende Ladestationen, massive CO2 Sparmaßnahmen, ein Abwrackpro-

gramm für alte Diesel und massive Incentives für Forschung, Entwicklung und den

digitalen Verkehr. In diesem Lichte werden die Roadmaps aller Industriespieler neu

geschrieben. Zugleich wird es plötzlich sehr politisch in den Diskussionen. Etwas regt

sich: die Skepsis, dass wir das alles durch den Staat organisiert bekommen. Die Idee,

dass wir mehr wagen müssen, braucht Wagniskapital. Frankreich läuft vorweg in der

Frage des staatlich gehebelten Wagniskapitals und wir Europäer müssen uns ent-

scheiden, wieviel von unserem Steuergeld als Sterbehilfe nur die bestehenden Struk-

turen konserviert – und wo wir wirklich Neues wagen.

APRIL 2021: CHINA FIRST. DAS SHANGHAI-POWERHOUSE.

Nicht nur auf der Automesse in Shanghai, sondern in der ganzen Stadt wehen überall

die Flaggen des Reichs der Mitte. Sie zeigen, wo in Zukunft die Frage der Mobilität

entschieden wird. Hunderttausende durchlaufen nicht nur die Testzentren vor Ort,

sondern stehen Schlange in de Pavillons der internationalen Hersteller. Sie zeigen,

was gut und teuer ist. Sehr selbstbewusst demonstriert das Land aber auch, was es

selbst zu bieten vermag: zeigt digitale Vernetzung und schickes Design, Autobahnpi-

loten und eigene Sensoren – und überrascht nur Tage vor Toyota mit der Weltpre-

miere einer ersten eigenen Feststoffbatterie. Produziert werden soll sie in acht

E&CO. AG | ENTREPRENEURS & CONSULTANTS | WWW.EANDCO.COM | S. 3 / 12

Gigafactories entlang der Südostküste, die zusammengenommen als Terrafactory

gelten wollen. Chinas Anteil der Batterieproduktion in der Welt wird bis 2030 auf über

65 Prozent anwachsen. Mindestens. Der Preis pro Kilowattstunde wird unter 45 USD

fallen. Höchstens. Verschämt stellen die Europäer fest, dass weder Ferraris neues

SUV noch viele der anderen martialischen Flaggschiffe den Zahn der China-Zeit ge-

troffen haben.

Im zweiten Drittel des Jahres 2021 gilt für viele Unternehmen der etwas abgedro-

schene Satz: Das Licht am Ende des Pandemietunnels ist nur der Scheinwerfer der

Schulden-Lokomotive aus der Gegenrichtung.

MAI 2021: HOCHZEITSFIEBER – DIE ZULIEFERINDUSTRIE LÄDT ZU M&A.

Die aus inniger Zuneigung gefeierte Liebesheirat ist die Idee einer eher neuzeitlichen

Erwartung. Profaner, jedoch historisch durchaus üblich, war die arrangierte Ehe. Die-

ses Konzept wird im Wonnemonat Mai bei vielen kleinen oder mittelgroßen Zuliefe-

rern (und auch Autohändlern) erneut Konjunktur haben. Anders als in früheren Zeiten

geht es dabei nicht so sehr darum, sich ein Königreich zusammen zu heiraten, son-

dern schlicht um die organisierte Absicherung des Familienbesitzes.

Beinahe zeitgleich tragen nun im Frühsommer mehrere Faktoren zu der plötzlichen

M&A-Superwelle bei: einerseits endet die Zurückhaltung aus der Corona-Zeit, in der

die Kurzarbeit wie ein Mehltau über dem Sektor lag. Sie endet mit einem taktischen

Auftragsboom, doch bleiben die langfristigen Beauftragungen mau. Die traditionellen

E&CO. AG | ENTREPRENEURS & CONSULTANTS | WWW.EANDCO.COM | S. 4 / 12

Verbrennerteile finden schlicht keine Folgeentwicklung, es gibt nur den Auslauf der

alten Teile und das zu immer brutaleren Konditionen. Größenvorteile sollen Kosten

senken und Verlagerungen die Löhne. Zudem blicken die finanzierenden Banken

mit Sorgen auf die ausstehenden Kredite. Es geschieht deswegen flächig, was sich

schon vor der Pandemie abgezeichnet hat: Das Auftrennen in ein Bestandsgeschäft

traditioneller und in ein Software- und Antriebsgeschäft der neuen Art. Das Be-

standsgeschäft wird dann in immer größere Aggregate von "Bad Banks" eingebracht

werden. Das mag die zweifelnden Beobachter zwar nicht erhellen, dafür strahlen die

Gesichter der beteiligten Banker und Wirtschaftsprüfer umso heller.

JUNI 2021: STELLANTIS – EIN KOMET MIT LANGEM SCHWEIF.

A new star is born? So groß die Hoffnung auf den stellaren Aufstieg des Mega-Bünd-

nisses zwischen Groupe PSA und FCS (Fiat Chrysler Automobiles) auch sein mag, ist

die Arbeit daran übermenschlich und grausam. Was schon bei den Zulieferern als

gewagte Not-Integration erscheint, will Stellantis mit seinen 14 Marken in enormem

Tempo liefern. Die Mär von JLR (Jaguar Land Rover) als ein weiteres Rad am Wagen

lässt mehr schaudern als entzücken – der Brexit ist noch nicht vergessen.

Der Zusammenschluss Stellantis verspricht geringere Kosten und viel mehr Inno-

vation. Neue Produkte und neuen Glanz. Wie das Ganze funktionieren soll, steht al-

lerdings in den Sternen. Es wird an den härtesten Nerven zehren, so viele unter-

schiedliche Kulturen zusammenzuschweißen – und es braucht sehr viel Liebe, damit

das Endergebnis nicht zur Inszenierung eines Frankenstein-Plots verkommt. Acht Mil-

lionen Einheiten will man bauen – doch es sind zu viele Werke, es gibt zu viele kleine

E&CO. AG | ENTREPRENEURS & CONSULTANTS | WWW.EANDCO.COM | S. 5 / 12

Lieferanten, alles wirkt zu komplex und es sind zu viele Baustellen zugleich. Frank-

reich mauert, Italien bremst, die Flurschäden sind brutal. Leerstand in den Werken,

Aufschrei der Lieferanten, der Handel geschwächt und müde. Bei allem Frust, was ist

die Alternative? Es bleibt nur, die Herausforderung zu nehmen (schon Marchionne

hatte prophezeit, dass es den Zusammenschluss der Kräfte braucht, um gegen VW

und Toyota bestehen zu können) – und so muss Tavares nun den Helden mimen.

JULI 2021: MINING UND TRADING - ROHSTOFF FÜR TRÄUME UND GESCHICHTEN.

Am 12. Februar 2021 endete im chinesischen Jahreskreis erfreulicherweise das Jahr

der Ratte – seitdem befinden wir uns im Zeichen des freundlich-stoischen Büffels.

Leider verwechseln viele Spekulanten dieses Tier und glauben darin den Bullen zu

erkennen – vor allem an den Rohstoffbörsen. Doch der Schein trügt. Kurzer Rückblick:

Wegen der Pandemie war die weltweite Rohstoffnachfrage zunächst stark eingebro-

chen. Nach und nach stiegen die Auslieferungszeiten für Elektrofahrzeuge rapide an,

der Bedarf an Kupfer, Lithium, Aluminium und seltene Erden nahm rapide zu – aber

die Investitionen in den Abbau der Rohstoffe blieben hinter den Erwartungen zurück.

Anfang 2021 spiegelten dann auch die Rohstoffpreisindizes die allgemeine Erholung

und liefen kräftig hoch, bis sich im Green-Deal-Hype um Kupfer und seltene Erden

die Notierung von jeglicher tatsächlichen Nachfrage entkoppelte.

Diese Entwicklung spielt nun den Herausgebern des weiter oben erwähnten Kalen-

ders in die Hände: China hatte sich längst die zentrale Kontrolle über wichtige Fer-

tigungskapazitäten gesichert und war – Lockdown und kommunistische Gedanken

hin oder her – nicht untätig, im eigenen Land Börsen für den Handel mit diesen Roh-

stoffen hochzuziehen. Wie bei den Halbleitern im Januar waren einige Einkäufer der

Autoindustrie bei wichtigen Materialpreisgeschäften viel zu zögerlich und stehen nun

ohne Hosen da. Wieder wird klar, dass das Leben denjenigen bestraft, der zu spät zur

Party kommt. Die Juni-Spekulanten lernen außerdem eine alte Weisheit: was hoch-

fliegt kann eines Tages auch fallen. Und manchmal reichen dazu nur eine Handvoll

Berichte zu vollen Lagern, besserem Recycling – oder ein Mutant im Schatten des

Covid-Geistes, der uns alle noch einmal kalt erwischt.

AUGUST 2021: YOU HAVE BEEN HACKED – DAS NETZ HAT SICHER LÜCKEN.

Les jours de canicule! Über Frankreich strömt die Hitze Afrikas zu uns und verwandelt

das Land in ein trockenes Braun. Bleiern legt sich ein Jahrhundertsommer über die

Menschen und macht sie langsam, unaufmerksam und angreifbar. Die langen Home-

everything-Monate kulminieren im Unfassbaren: Ein plötzliches Black-Out, die Dun-

kelheit im Netz. Es dauert fast vier Tage, bis alles wieder normal läuft.

E&CO. AG | ENTREPRENEURS & CONSULTANTS | WWW.EANDCO.COM | S. 6 / 12

Anonymous, die internationale Hacker-Organisation, die sich als kollektiver Robin

Hood versteht, richtete sich früher gegen Scientology und später gegen viele Orga-

nisationen wie Visa, MasterCard oder Sony. Auch Staaten wie Russland oder China

waren Ziele. Nun wurden die Hacker aber dazu aufgerufen, der Welt den Klimakol-

laps vor Augen zu führen. In unglaublicher Zahl sind die Netz-Outlaws dem Aufruf

gefolgt und haben abertausende Server und Rechner gekapert. Die Folge: Kein Inter-

net, und an vielen Stellen nicht einmal Strom, weil der Wind nicht bläst, die Flüsse nur

wenig Wasser führen – und weil durch eine Verkettung von unglücklichen Zufällen

zentrale Backup-Rechner nicht mehr hochfahren. Das gesamte Netz flackert, zeit-

gleich fallen dann auch die Webserver von amazon und Microsoft aus. Die Computer,

die noch laufen, versenden wild die ankommenden Nachrichten aus ihren Mailboxen

an fremde Menschen weiter, posten zufällige Fotos von der Festplatte oder schrieben

massiv Hardcore in die Harddisks ihrer Besitzer. Als wir dann aus der digitalen Dun-

kelheit erwachen, stellen wir fest: Der materielle Schaden ist kleiner als im ersten Mo-

ment gedacht, und die Welt ist dann doch nicht zusammengebrochen. Aber es hat

nur wenige Tage gedauert, um das Urvertrauen in die komplett vernetzte Welt zu

erschüttern. Seitdem sehen wir Computer mit anderen Augen und fragen, was uns

sicher macht, dass wir sicher sind. Dass dies bei Autos mehr als bei anderen Maschi-

nen gilt, versteht sich von selbst.

Wenn man sich historisch anschaut, welche Propheten sich bei ihren Vorhersagen

nicht völlig blamiert haben, so kann man grob zwei Arten unterscheiden: Da gibt es

auf der einen Seite das Lager der Mathematiker, die z.B. eine Sonnenfinsternis vo-

rausberechnen konnten – und auf der anderen Seite die Fraktion der „Schwurbler“,

E&CO. AG | ENTREPRENEURS & CONSULTANTS | WWW.EANDCO.COM | S. 7 / 12

solche wie Nostradamus, die immer hinlänglich unscharf blieben und in deren Texte

die Leser dieses oder jenes hineininterpretieren konnten, je nach ihrer Fasson. Um

bei meinen Vermutungen nicht zu „schwurbeln“, schlage ich mich im letzten Quar-

tal 2021 auf die Seite der Rechner.

SEPTEMBER 2021: STRAFBEFEHL – DIE EU RECHNET BEIM THEMA CO2 NACH.

Manchmal ist der Unterschied zwischen „gut gemeint“ und „gut gemacht“ ein gewal-

tiger. Gut gemeint waren die Klimaziele der EU, die sich im Pariser Klimaabkom-

men bis 2050 zu CO2-Neutralität bekannte und deswegen ab 2020 den Ausstoß

der CO2-Emissionen auf 95 Gramm pro Kilometer und Fahrzeug begrenzte. Damit die

Hersteller von Luxuswagen (in Deutschland) gegenüber den Produzenten von loka-

len Cityflitzern (in Frankreich) nicht völlig benachteiligt werden, hatte sich die EU auf

Kompromisse eingelassen: Das CO2-Ziel wurde pro Hersteller mit dem Leergewicht

normiert, Elektrofahrzeuge schlagen mit doppelter Null zu Buche und auch Hybride

mit niedrigem Ausstoß werden doppelt gezählt.

Gut gemeint, aber die Realität der Pandemie hat den Absatz von schweren Dienst-

fahrzeugen in der Flotte weniger stark gebremst als den von leichten Flitzern. Im

Verkaufsergebnis gibt es nun – sicherlich wegen der teuren staatlichen Förderungen

– viele neue Elektro- und Hybridfahrzeuge. Diese bringen aber mangels Batterien zu

wenige zählbare Zulassungen. Das Ergebnis: Die Zahlenspiele wackeln plötzlich

enorm, weil die CO2-günstigeren Modelle zeitlich viel später kommen als gedacht,

und sich das Gleichgewicht der Flotte zum Nachteil aller ungünstig entwickelt. Die

Rechner glühen, die Presse kolportiert, die Analysten misstrauen – und die Bürger

sind verwirrt. Ob der lauen Zahlenwerke droht die Kommission aus Brüssel mit

schmerzhaften Strafzahlungen und möchte zugleich mit großer Kraft eine erneute

Halbierung der CO2-Zielwerte bis 2030 durchdrücken. Was die Tonne an gespartem

CO2 dann aktuell kostet und in den kommenden Jahren kosten wird, und ob es bes-

sere Wege zum gemeinsamen Klimaziel geben könnte, will zu diesem Zeitpunkt nie-

mand mehr nüchtern diskutieren oder durchdenken. Schließlich tobt gerade der End-

spurt bei der Bundestagswahl – und es wird deutlicher denn je: die Emotionen rund

um das Thema Auto sind gerade in Deutschland noch viel intensiver als gedacht.

OKTOBER 2021: TESLA LÄUFT (AN) – SOP IN BRANDENBURG.

Womit wir rechnen müssen: Tesla kommt. Mit voller Kraft. Als wäre es ein Wortwitz

von Simon Sinek ("Always start with WHY"), beginnt Elon Musk die Produktion in Bran-

denburg mit dem Model Y. Das frisch lackierte Y aus Grünheide brüllt nun mit dem

SOP (Start of Production) ein selbstbewusstes „Darum!“ in die heiligen Hallen der an-

deren Autobauer. Zur rechten Zeit: die wettbewerbliche Gefahrenlage sendet genau

E&CO. AG | ENTREPRENEURS & CONSULTANTS | WWW.EANDCO.COM | S. 8 / 12jene Signale, die die dortigen Teams benötigen, um sich endlich voll und ganz hinter

den neuen Elektrokurs und die Transformation zu stellen.

Die inzwischen klare Reaktion der deutschen Autobauer auf den Elektropionier mag

zwar richtig sein. Das Ganze erinnert allerdings an das Märchen von dem Hasen und

dem Igel: Irgendwie ist Musk ständig eine Länge voraus. Der Südafrikaner versteht

es wie kein anderer, seine kühnen Visionen mit exponentiellen Entwicklungen zu ver-

binden. Beispiele? Derweil noch das Model Y im Hochlauf ist, wird schon das Model

A gezeigt. Ein Volumenmodell für die Stadt, klein praktisch, gut. Und während noch

der eine oder andere Beobachter hämisch über die Causa "Zauneidechse" grinste,

setzte das Team von Tesla bereits seinen Grundstein für die größte Batterieproduk-

tion der Welt. Mitten in der grünen Heide, nur vier Minuten Fahrt von der Fabrik in

Brandenburg entfernt, mit einer Jahresleistung von 100 Gigawattstunden. Das ist in

der Größenordnung von „viel“. Aber noch nicht genug in Musk-Dimensionen: Die Fab-

rik hat eine Ausbaureserve auf 250 Gigawattstunden pro Jahr (also: sehr, sehr viel

Power). Und von dort ist es nur noch ein kleiner Sprung (zwei Verdopplungen) zur

Terrawattfabrik.

Die Nachricht? Nicht nur der Aktienkurs des Autobauers scheint außerirdisch, son-

dern auch die Geschwindigkeit, mit der die Ideen in die Umlaufbahn geschossen

werden – und dort auch ankommen. Es wird Zeit, über unsere Schwerkräfte nach-

zudenken und zu schauen, wie wir mit unserem europäischen Green Deal vom Fleck

kommen.

(Bild: shutterstock ID 1739001830)

E&CO. AG | ENTREPRENEURS & CONSULTANTS | WWW.EANDCO.COM | S. 9 / 12NOVEMBER 2021: KRISE? WELCHE KRISE? BEST SELLING NOVEMBER. EVER.

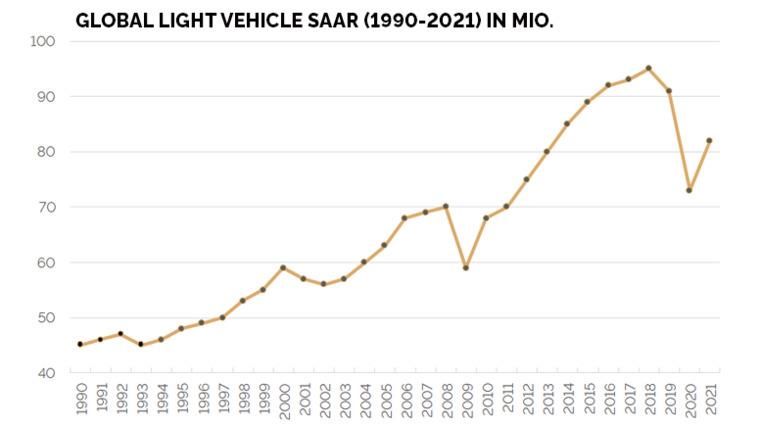

Das gesamte Jahr und der ganze Automobilmarkt schienen bisher in den Nachwehen

der Pandemie festzustecken und sich nur mühsam über den Verkaufszahlen des

Schreckensjahres 2020 zu halten. Zwar melden die Autohersteller inzwischen ein Ab-

satzplus von beinahe 10 Prozent gegenüber dem Vorjahr, was vor allem China mit

seinem überragenden Absatz von beinahe 27 Millionen Fahrzeugen zuzurechnen ist.

Doch im November kommt nun endlich auch im Rest der Welt Leben in die Märkte.

Zwar liegen wir damit noch immer weit unter den Absatzzahlen von 2018 (global be-

trachtet werden wir wohl erst 2023 wieder über dieser Wegmarke liegen), doch die

lang herbeigesehnte Postdemie-Belebung setzt zuerst in den USA auf breiter Front

ein, und findet nun auch in Europa ihr gedämpftes Echo.

Fahrzeugabsatz-Entwicklung | Quelle: LMC Automotive, e&Co. estimates and analysis | e&Co. Grafik

Das Ende des Lockdowns, die Wirkung des Green Deals, die länger werdenden War-

tezeiten auf die gerade beworbenen neuen Modelle der Hersteller (viele Produkte

hatten auf bessere Zeiten warten müssen) und das hemmungslose Rattern der No-

tenpressen heben die Kauflaune der Menschen an. Es darf auch wieder allenthalben

gern ein bisschen mehr sein. Mehr Ausstattung, mehr Platz – und nach wie vor auch

mehr Pferdestärken. Die Margen passen endlich wieder, auch wenn die Hersteller

sich einen großen Bissen vom neuen Kuchen nehmen. Es herrscht eine beschwingte

Stimmung, eine euphorisierte Feierlaune. Der November – historisch immer ein

E&CO. AG | ENTREPRENEURS & CONSULTANTS | WWW.EANDCO.COM | S. 10 / 12mittelmäßiger Verkaufsmonat – läuft in diesem Jahr zur Bestform auf und wird zum

erfolgreichsten Auto-November der Geschichte.

Wie ein Luftzug in einem heißen Ofen facht das Absatzfeuer nun die zurückgehal-

tenen Transaktionen im Handel an. Um dem Schraubstock zwischen den Forderun-

gen der OEMs und der digitalen Kunden zu entkommen, schließen sich die Absatz-

mittler in einem Flächenbrand zu gigantischen Gruppen zusammen. Verkauft werden

deswegen nicht nur neue Autos, sondern gleich die Händler selbst in großer Zahl. Die

Einsätze türmen sich auf den besten Plätzen, während die Kugeln im großen Casino

rollen. Am Ende erinnert man sich an den Satz des Mathelehrers aus frühen Tagen:

die Bank gewinnt immer.

DEZEMBER 2021: SILENT EXIT. BUBBLE BURST IM SCHATTEN DER KAPITAL-

RIESEN.

Plattform werden oder sterben. Diese Anforderung an ein lebensfähiges Geschäfts-

modell bleibt nicht neu, will aber im Dezember offensichtlich mal wieder als alter

Wein durch neue Schläuche gepumpt werden. Technische Brillanz plus größenmä-

ßige Dominanz klingt nun mal nach genau der Art von Geschichten, die komplett ab-

heben können. Genau das ist der Faden, den wir an den Lagerfeuern der Märkte spin-

nen wollen – und der Dezember ist ein guter Monat für solche Stories. Neu ist aller-

dings die erweiterte Dimension und Bedeutung jener Plattform, mit der es die Auto-

industrie zu tun hat.

Elon Musk meint, er sei mit Tesla kein Autobauer – sondern im Energiegeschäft.

Und tatsächlich, wenn man die Kapazitäten der gesammelten Batterien klug am

Energiemarkt einsetzt und die eine oder andere Kapazitätsverdopplung hinzurech-

net, könnte für Tesla aus Energie entstehen, was Amazon aus der gebündelten Rech-

nerleistung seiner AWS-Rechenzentren geschaffen hat. Oder ist die Zukunft der Au-

tobauer die des Autobetreibers? Das versuchen die Autobanken zu erzählen, die

Millionen von Fahrzeugen im Leasing haben und meinen, dass sie damit Relevanz im

Kundenuniversum besitzen. Oder sind die vielen vernetzten Fahrzeuge eine Basis

für eine intelligente Mobilfunkplattform, die zusammen mit neuen Satellitennetzen

(und schon wieder scheint Musk einen Schritt voraus zu sein) den Mobilfunk kapern,

und sich damit im Sektor Kommunikation unverzichtbar machen? Oder, traditioneller:

Ist die kritische Größe der integrierten Supply-Chain à la Stellantis das große Thema?

Dann wäre ein Merger innerhalb der Top 5 Autobauer ein logischer Schritt.

Das zu erkennen ist lebenswichtiger als die gute deutsche Substanz, die in der GuV

sein Erbe sucht. Zukunft wird aus Geschichten gemacht – und die Geschichten un-

serer Zeit sind die von Plattformen, von Innovation, Kommunikation, Daten, von Er-

neuerung und von Nachhaltigkeit. Viele kleine Unternehmen spüren, dass deren hart

E&CO. AG | ENTREPRENEURS & CONSULTANTS | WWW.EANDCO.COM | S. 11 / 12erkämpfte Existenz an den schaumigen Blasen der Kapitalriesen zerplatzen kann.

Wie auch immer das Narrativ zur Plattformfrage lauten mag – nur wer hier etwas

zu erzählen hat bleibt: relevant.

DER AUTOR

DR. ENGELBERT WIMMER

Co-Founder & CEO e&Co. AG

XING INSIDER

+49 151 52742512

engelbert.wimmer@eandco.com

Weitere Publikationen rund um

die Automobilindustrie gibt es in

unserem THINK TANK.

Unser neues Opus Magnum

The In-Car-Nation Code: Ein

vielseitiges Handbuch zum

digitalen Wandel der Automobil-

und Mobilitätsindustrie – und

wie sich die spannendste Zeit

der Automobilgeschichte

gestalten lässt.

E&CO. AG | ENTREPRENEURS & CONSULTANTS | WWW.EANDCO.COM | S. 12 / 12Sie können auch lesen