FA NB - öffentliche SITZUNGSUNTERLAGE - DRSC

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Deutsches Rechnungslegungs Standards Committee e.V.

Accounting Standards Committee of Germany

DRSC

© DRSC e.V. ║ Joachimsthaler Str. 34║ 10719 Berlin ║ Tel.: (030) 20 64 12 - 0 ║ Fax.: (030) 20 64 12 - 15

www.drsc.de - info@drsc.de

Diese Sitzungsunterlage wird der Öffentlichkeit für die FA-Sitzung zur Verfügung gestellt, so dass dem Verlauf der Sitzung

gefolgt werden kann. Die Unterlage gibt keine offiziellen Standpunkte der FA wieder. Die Standpunkte der FA werden in

den Deutschen Rechnungslegungs Standards sowie in seinen Stellungnahmen (Comment Letters) ausgeführt.

Diese Unterlage wurde von einem Mitarbeiter des DRSC für die FA-Sitzung erstellt.

FA NB – öffentliche SITZUNGSUNTERLAGE

Sitzung: 05. Sitzung FA NB / 26.04.2022 / 08:45 – 09:15 Uhr

TOP: 02 – EFRAG ESRS 1

Thema: Arbeitspapier zu ESRS 1 (General provisions)

Unterlage: 05_02a_FA-NB_ESRS 1

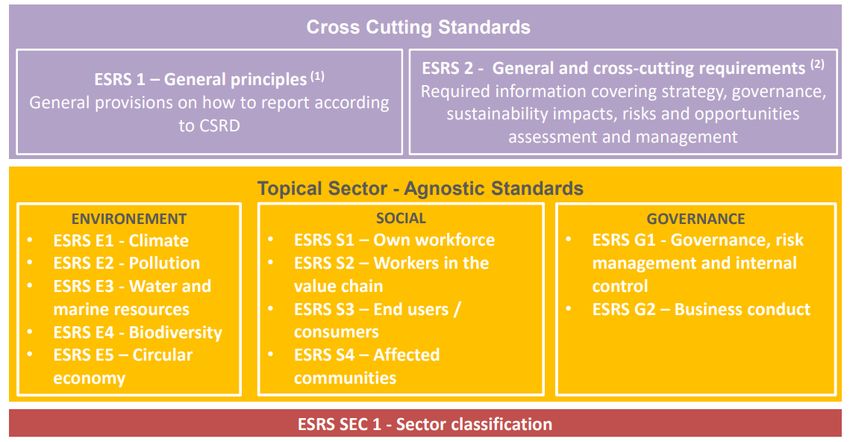

Überblick ESRS

Einordnung von ESRS 1 in die überarbeitete Standardstruktur*

DRSC

* Die folgenden Inhalte beziehen sich das am 17. März 2022 veröffentlichte Arbeitspapier. Weitere Änderungen sind im Zuge des sogenannten „Triple

Review“-Prozesses absehbar.

2 FA NB – öffentliche Sitzungsunterlage 05_02a Beiersdorf/SchwedlerAufbau ESRS 1

Struktur ESRS 1

Zielsetzung DRSC

Allgemeine Prinzipien (General Principles)

1. Berichterstattung gem. ESRS

2. Anwendung der Konzepte der CSRD

3. Due Diligence gem. CSRD

4. Berichterstattung über Konzepte, Ziele, Maßnahmen und Ressourcen

5. Aufbereitung und Darstellung von Nachhaltigkeitsinformationen

6. Verbindung zu anderen Bestandteilen der Unternehmensberichterstattung

Allgemeine Berichtsanforderungen (General Disclosure Requirements - DR)

7. Business Card des Unternehmens im Kontext des Nachhaltigkeitsberichts

8. Andere allgemeine Berichtsanforderungen

• Application Provision

• Anhang A: Definitionen

• Anhang B: Anwendungsleitlinien

• Basis for conclusion? [ausstehend]

Link

3 FA NB – öffentliche Sitzungsunterlage 05_02a Beiersdorf/SchwedlerInhalt ESRS 1

1. Berichterstattung gem. ESRS

DRSC

Reporting Areas (ESRS 1.7)

a) Strategy and business model in

relation to sustainability (ESRS 2)

b) Governance and organisation in C

relation to sustainability (ESRS 3) C

c) Sustainability-related impacts, S

risks and opportunities

assessment (ESRS 4)

d) Implementation measures, T

covering policies, targets, actions

and action plans, allocation of S

resources, and (vormals ESRS 5)

e) Performance metrics

Developing entity-specific disclosure (ESRS 1.19)

• vormals ESRS 4

4 FA NB – öffentliche Sitzungsunterlage 05_02a Beiersdorf/SchwedlerInhalt ESRS 1

2. Anwendung der Konzepte der CSRD

DRSC

2.1 Merkmale der Informationsqualität

Relevanz, glaubwürdige Darstellung, Vergleichbarkeit, Nachprüfbarkeit, Verständlichkeit (ESRG 2, ehem. ESRS 4)

2.2 Doppelte Wesentlichkeit als Grundlage der Angaben zur Nachhaltigkeit

Auswirkungsbezogene Wesentlichkeit (impact materiality), finanzielle Wesentlichkeit (financial materiality),

unternehmensspezifische Widerlegbarkeit von ESRS-Offenlegungsanforderungen (ESRG 1, ehem. ESRS 4)

2.3 Grenzen der Berichterstattung und Wertschöpfungskette (einschließlich Grad der

Disaggregation)

vgl. hierzu Folie 5

2.4 Zeithorizont

vgl. hierzu Folie 6

5 FA NB – öffentliche Sitzungsunterlage 05_02a Beiersdorf/SchwedlerInhalt ESRS 1

2. Anwendung der Konzepte der CSRD: 2.3 Boundaries and value chain (ESRS 1.60 ff.)

DRSC

Sustainability Statements Reporting Boundary

Financial Statements Reporting Boundary

( GAAP!)

Downstream value chain Upstream value chain

Undertaking‘s own operations

direct / indirect Sub- Sub- direct / indirect

business relationships sidiary Sub-

sidiary sidiary business relationships

associates / joint ventures associates / joint ventures accounted for associates / joint ventures

accounted for at equity under proporational consolidation accounted for at equity

Double materiality concept to determine the level at which material sustainability matters arise: Best effort… rebuttable

presumption that

− Financial materiality … is not constrained to matters that are within the control of the undertaking, also

undertaking is able to

include risk, opportunities and outcomes attributable to or associated with other undertakings/stakeholders

report … regardless of its

beyond the scope of financial reporting that have a significant effect on the ability of the undertaking to

level of control or

create value,

influence; ommission of

− Impact materiality … based not only on the level of the undertaking‘s direct control, but on evidence of a information that cannot be

link between the impact and undertaking‘s own operation, products and services, including through its produced expected only in

downstream and upstream value chain rare circumstances

6

FA NB – öffentliche Sitzungsunterlage 05_02a Beiersdorf/SchwedlerInhalt ESRS 1

2. Anwendung der Konzepte der CSRD: 2.4 Time horizon (ESRS 1.75 ff.)

DRSC

classify imaterial impacts, risk &

Actual opportunities and action plans and target

Previous Reporting in relevant time Intervals

Base Year Reporting Period

Period Sustainability 1 yr: 2-5 yrs: >5 yrs:

Meilestones short-term medium-term long-term

Report

forward-looking information

01.01.x? 31.12.x?

= Reporting • to identify and manage matrerial impacts,

01.01.x0 31.12.x0 Period F/S

risks and opportunities: adopt time horizon

01.01.x1 31.12.x1 that reflect expected impacts on people or

Backward-looking information environment or expected financial effects

• comparative information for the previous period for all amounts, • to define action plans and setting targets:

incl. metrics and KPIs adopt time horizon that reflects strategic

planning horizones and resources

• backward-looking information comparing most recent results with

allocation plans

equivalent information in the base year / may include backward-

looking information about achieved milestones

7 FA NB – öffentliche Sitzungsunterlage 05_02a Beiersdorf/SchwedlerInhalt ESRS 1

3. Due Diligence gem. der CSRD (ESRS 1.82 ff.)

DRSC

DR 8 (ESRS 1.162)

ESRS-Vorgaben zur Due Diligence Überleitungsrechnung dieser Aspekte Verortung der Angaben

von Nachhaltigkeits-Due-Diligence auf

die einschlägigen Angaben im

a) Due Diligence im Rahmen von Nachhaltigkeitsbericht (mapping a) ESRS 3

Governance und Unternehmens- reconciliation)

organisation

b) ESRS 3, 4, ESRS 1.Kapitel 4 +

b) Stakeholder Engagement themenbezogene Standards

c) Identifikation und Bewertung c) ESRS 4, ESRS 2

nachteiliger Effekte

d) Maßnahmen, um diese nachteiligen d) ESRS 1.Kapitel 4 +

Effekte zu adressieren themenbezogene Standards

e) Überprüfung der Effektivität der e) ESRS 1.Kapitel 4 +

Bemühungen und Kommunikation themenbezogene Standards

8 FA NB – öffentliche Sitzungsunterlage 05_02a Beiersdorf/SchwedlerInhalt ESRS 1

4. Berichterstattung über Konzepte, Ziele, Maßnahmen / Maßnahmenplänen und

DRSC

Ressourcen (ESRS 1.90 ff)

Referenzrahmen für Angaben zur Implementierung, d.h.

- gemeinsamer Bezugspunkt für Implementierungsvorgaben in themenbezogenen Standards

- erforderlicher Inhalt in Bezug auf unternehmensspezifische Nachhaltigkeitsaspekte

(ehemals ESRS 5)

4.1 Ziele der Angaben zur Implementierung 4.2 Prinzipien

Prinzip 1 Prinzip 2 Prinzip 3

Angaben Angaben zu Zielen, Maßnahmen / -pläne und

zu Fortschritt und Effektivitäts- Ressourcen in Bezug

Konzepten überprüfung auf Konzepte und Ziele

9 FA NB – öffentliche Sitzungsunterlage 05_02a Beiersdorf/SchwedlerInhalt ESRS 1

5. Aufbereitung und Darstellung von Nachhaltigkeitsinformationen (ESRS 1.105 ff.)

DRSC

I. II. III. IV. V.

Allgemeines Darstellung Schätzungen Ereignisse Darstel-

Darstellungs- von Vergleichs- unter nach dem Be- lungs-

prinzip angaben Unsicherheit richtsstichtag änderungen

VII. IX. X.

VIII.

VI. Nachteilige Konsolidierte Zusammen-

Wahl-

Fehler Effekte und Darstellung und spiel und Ver-

rechte

Finanzrisiken TU-Ausn. gleichbarkeit

10 FA NB – öffentliche Sitzungsunterlage 05_02a Beiersdorf/SchwedlerInhalt ESRS 1

6. Verbindung zu anderen Bestandteilen der Unternehmensberichterstattung (ESRS 1.129 ff.)

DRSC

6.1 Allgemeines Zusammenspiel - Übereinstimmung von Lagebericht, Jahresabschluss und

anderen Nachhaltigkeitsinformationen (z.B. Prospekt-

(General cohesiveness) Richtlinie; Vergütungsbericht; Säule 3-Berichterstattung)

- Effektive Kommunikation

- Vermeidung von Dopplungen

- Zweckmäßige Querverweise

6.2 Konnektivität mit Finanz- - Übereinstimmung von Finanzinformationen im

Finanzbericht und Nachhaltigkeitsbericht

berichterstattung

- Verweis auf quantitative (monetäre) Informationen und ggf.

Überleitung auf relevante quantitative (monetäre)

Informationen, sofern aggregierte / abgeleitete Daten im

Nachhaltigkeitsbericht verwendet werden

- Sofern Verweis / Überleitung nicht möglich, Nachweis der

konsistenten Ermittlung der Daten

11 FA NB – öffentliche Sitzungsunterlage 05_02a Beiersdorf/SchwedlerInhalt ESRS 1

7. Business Card des Unternehmens (ESRS 1.140 ff.)

DRSC

DR1 Allgemeine Merkmale

DR2 Überblick Strategie und Geschäftsmodel

DR3 Sektoren der Geschäftsaktivitäten

DR4 Wesentliche Merkmale der Wertschöpfungskette

DR5 Wesentliche Faktoren der Wertschöpfung

DR6 Statement of Compliance

12 FA NB – öffentliche Sitzungsunterlage 05_02a Beiersdorf/SchwedlerInhalt ESRS 1

8. Andere allgemeine Berichtsanforderungen (ESRS 1.161 ff.)

DRSC

DR7 Grenzen (boundaries) und Wertschöpfungskette

DR8 Statement of Due Diligence (sog. Mapping, vgl. Folie 7)

DR9 Schätzungsunsicherheiten

DR10 Änderungen in der Erstellung und Darstellung

DR11 Fehler

DR12 andere Rahmenwerke zur Nachhaltigkeitsberichterstattung

13 FA NB – öffentliche Sitzungsunterlage 05_02a Beiersdorf/SchwedlerInhalt ESRS 1

Application Provions (ESRS 1.168 ff.)

DRSC

ESRS 1.170 Boundaries and value chain

In order to ease the first-time application of this standard, the requirement to integrate

information about the value chain in the reporting boundary when reporting about material

impacts, risks and opportunities as required by paras 60-63 may be deferred by one year.

14 FA NB – öffentliche Sitzungsunterlage 05_02a Beiersdorf/SchwedlerErstentwurf des Konsultationsfragebogens

Genereller Aufbau (Stand 13. April 2022)

DRSC

1. Substance / Inhalt

i. Architecture / Architektur – 5 Fragen

ii. Implementation of CSRD principles / Umsetzung der CSRD-Grundsätze – 9 Fragen

iii. General adequacy of each standard / Allgemeine Eignung der einzelnen Standards – 14 Fragen

2. Application Provisions & Priorisation / Anwendungsbestimmungen & Priorisierung – 5 Fragen

3. Adequacy on a DR by DR basis / Angemessenheit der einzelnen DR

15 FA NB – öffentliche Sitzungsunterlage 05_02a Beiersdorf/SchwedlerErstentwurf des Konsultationsfragebogens

ESRS 1 – 9 Fragen zur Umsetzung der CSRD-Grundsätze

DRSC

Frage 6 zu Characteristics of information quality / Merkmale der Informationsqualität

(vgl. Folie 4 zu 2.1)

Frage 7 zu Double materiality / Doppelter Wesentlichkeitssgrundsatz

(vgl. Folie 4 zu 2.2)

Frage 8 zu Rebuttable presumption of mandatory disclosures / Wiederlegbare Vermutung zu den Pflichtangaben

(vgl. Folie 4 zu 2.2)

Frage 9 zu Boundary and value chain / Grenzen der Berichterstattung und Wertschöpfungskette

(vgl. Folie 5 zu 2.3)

Frage 10 zu Level of Disaggregation / Grad der Disaggregation

(vgl. Folie 4 zu 2.3)

Frage 11 zu Time horizon / Zeithorizont

(vgl. Folie 6 zu 2.4)

Frage 12 zu Cohesiveness and Connectivity / Verbindung zur weiteren Unternehmensberichterstattung

(vgl. Folie 10 zu 6)

[nicht Gegenstand des Arbeitspapiers, künftig aber in ESRS 1 enthalten

Frage 13 zu Disclosure principles / Offenlegungsgrundsätze (ehem. ESRS P1)

Frage 14 zu Basis for preperation / Aufbereitung und Darstellung von Nachhaltigkeitsinformationen

(vgl. Folie 9 zu 5)

16 FA NB – öffentliche Sitzungsunterlage 05_02a Beiersdorf/SchwedlerDeutsches Rechnungslegungs Standards Committee e.V.

Accounting Standards Committee of Germany

DRSC

www.drsc.de

bahrmann@drsc.deSie können auch lesen