Fachkongress Steuern Workshop - Übersicht Sozialversicherungsthemen - Unternehmer Forum Schweiz

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Fachkongress Steuern

Workshop

Übersicht Sozialversicherungsthemen

© Fachkongress Steuern 2020

Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Aktuelles – 22.10.2020

Thema Voranmeldungen – Circuit Brake?

Voranmeldungen – Bewilligungsdauer Kurzarbeit

Erteilte Bewilligungen über den 31.08.2020 hinaus:

Mit der Aufhebung der meisten Artikel der COVID‐19‐Verordnung

Arbeitslosenversicherung (SR 837.033) am 31.08.2020 wird die maximale

Bewilligungsdauer wieder von 6 auf 3 Monate gekürzt.

Bewilligungen, die am 01.09.2020 bereits länger als 3 Monate in Kraft sind, gelten

nur bis zum 31.08.2020. Dieses Vorgehen ist konsistent damit, dass gemäss Weisung

2020/04 die Bewilligungen mit dem Vorbehalt ergänzt wurden, dass der Anspruch auf KAE

bei Aufhebung der COVID‐19‐Verordnung Arbeitslosenversicherung erlischt.

Der Betrieb muss bei Bedarf eine neue Voranmeldung für Kurzarbeit einreichen.

Bewilligungen, die am 01.09.2020 noch nicht 3 Monate in Kraft sind, werden am

01.09.2020 auf 3 Monate Dauer insgesamt gekürzt.

Für die Abrechnungsperioden ab September 2020 gelten dann die üblichen

Bestimmungen des AVIG, vorbehaltlich anderslautende gesetzliche

Übergangsbestimmungen wie z.B. Weiterführung des vereinfachten summarischen

Verfahrens bis 31.12.2020.

Aktuelles – 22.10.2020

Thema Voranmeldungen – Circuit Brake?

© Fachkongress Steuern 2020

Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

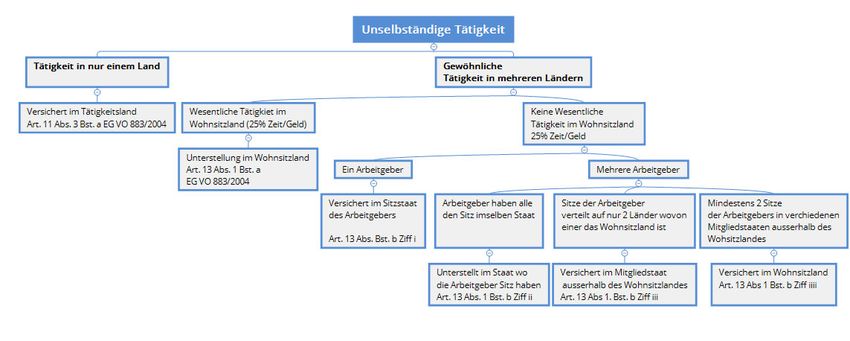

Internationale Unterstellung

Neues Unterstellungstool der Ausgleichskassen

Achtung – Momentan nur für einfache EU/EFTA Bezügen

https://form.ahv-iv.ch/orbeon/fr/AHV-

IV/Versicherungsunterstellung/new

Internationale Unterstellung

Schweiz – EU/EFTA (Grundlage Personenfreizügigkeitsabkommen)

Schweiz – Vertragsstaaten

Wichtig:

- EU Abkommen gilt nur für CH/EU Bürger

- EFTA Abkommen gilt nur für CH/EFTA Bürger

- Gewisse Bilaterale Abkommen gelten nur für Staatsbürger beider

Staaten, einige jedoch auch für Drittstaatsangehörige

Fazit: Ein Grenzgänger aus Deutschland, der in der Schweiz arbeitet,

Türkischer Nationalität, unterliegt nicht dem EU Abkommen. Hier wäre zu

prüfen, ob die CH mit DE ein Zwischenstaatliches

Sozialversicherungsabkommen hat.

© Fachkongress Steuern 2020

Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Internationale Unterstellung

Internationale Unterstellung

© Fachkongress Steuern 2020

Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Internationale Unterstellung

Internationale Unterstellung

© Fachkongress Steuern 2020

Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Internationale Unterstellung

Internationale Unterstellung

© Fachkongress Steuern 2020

Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Internationale Unterstellung

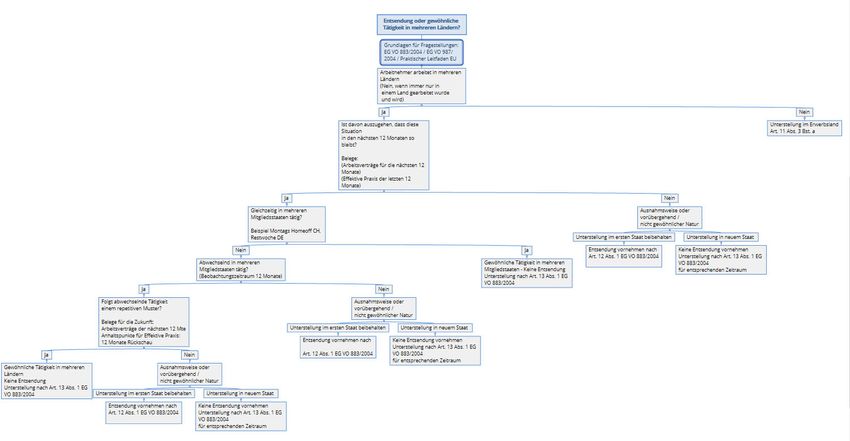

Internationale Unterstellung – Kein Jojo Effekt

Art. 14 Abs. 10 EG VO 987/2009

Für die Festlegung der anzuwendenden Rechtsvorschriften nach

den Absätzen 8 und 9 berücksichtigen die betroffenen Träger

die für die folgenden 12 Kalendermonate angenommene

Situation.

(Absätze 8 und 9 betreffen die Punkte „Wesentlicher Teil –

25%“ und „Mittelpunkt ihrer Tätigkeit – Bei Selbständigen“)

Wie aus Erwägungsgrund 18b der Verordnung 465/2012 und

aus Punkt 6 des Pracital Guides hervorgeht, ist ein „Jo-Jo-

Effekt“ unbedingt zu vermeiden.

© Fachkongress Steuern 2020

Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Internationale Unterstellung – Marginale

Tätigkeiten

Art. 14 Abs. 5b EG VO 987/2009

Für die Bestimmung der anzuwendenden Rechtsvorschriften

nach Artikel 13 der Grundverordnung werden marginale

Tätigkeiten nicht berücksichtigt.

Diese Bestimmung bezweckt zu verhindern, dass sich die

Versicherungsunterstellung aufgrund kleiner Tätigkeiten ändert

und will zudem Missbrauch verhindern.

Als marginal gelten Tätigkeiten, die aufgrund ihrer Eigenart

unbedeutend sind. Ein Indikator für eine marginale Tätigkeit

kann eine reguläre Arbeitszeit und/oder eine Entlöhnung von

weniger als 5% im Verhältnis zum Gesamtpensum pro Staat

sein (mehrere Erwerbstätigkeiten für verschiedene

Arbeitgebende werden zusammengezählt

Aussetzung Unterstellungsregeln infolge Covid

Link BSV:

https://www.bsv.admin.ch/bsv/de/home/sozialversicherungen/int/gr

undlagen-und-abkommen/int-corona.html

Deutschland, Frankreich, Österreich Aussetzung bis zum

31.12.2020

Italien Aussetzung bis zum

31.10.2020

Andere EU-Staaten Aussetzung bis zum

31.12.2020

© Fachkongress Steuern 2020

Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Aussetzung Unterstellungsregeln infolge Covid

Auszug BSV:

Auch in Bezug auf Staaten, mit denen die Schweiz ein bilaterales

Sozialversicherungsabkommen abgeschlossen hat, ändert sich die

Versicherungsunterstellung von Personen nicht, wenn diese

aufgrund der aussergewöhnlichen Situation im Zusammenhang mit

dem Coronavirus vorübergehend die Arbeitsleistung nicht physisch

in der Schweiz erbringen können.

Aussetzung Unterstellungsregeln infolge Covid

Personen, die ihren Arbeitsplatz in der Schweiz auf den gemäss

Arbeitsvertrag geplanten Arbeitsantritt hin im Zusammenhang mit

dem Coronavirus nicht aufsuchen können, werden ebenfalls dem

Schweizer Recht unterstellt.

Dies gilt für alle Sozialversicherungszweige einschliesslich der

Unfallversicherung, jedoch mit Ausnahme der Krankenversicherung

© Fachkongress Steuern 2020

Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Wichtig zu Bedenken Unterstellung

- EU Abkommen gilt nur für CH/EU Bürger

- EFTA Abkommen gilt nur für CH/EFTA Bürger

- Gewisse Bilaterale Abkommen gelten nur für Staatsbürger

beider Staaten, einige jedoch auch für Drittstaatsangehörige

Fazit: Ein Grenzgänger aus Deutschland, der in der Schweiz

arbeitet, Türkischer Nationalität, unterliegt nicht dem EU

Abkommen. Hier wäre zu prüfen, ob die CH mit DE ein

Zwischenstaatliches Sozialversicherungsabkommen hat.

Szenarien sobald Unterstellungsregeln wieder in

Kraft treten

Fallbeispiel 1

Mitarbeiter: Alain, Wohnsitz in Mulhouse, Franzose

Arbeitgeber und Sitz: Vinum AG, Basel

Arbeitsort vor Corona: 1 Tag FR / 4 Tage CH

Arbeit während Corona: 5 Tage FR wegen Quarantänevorgaben*

Geplant wenn Corona vorbei: 1 Tag FR / 4 Tage CH

Fazit?

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Szenarien sobald Unterstellungsregeln wieder in

Kraft treten

- Gewöhnliche Tätigkeit in 2 Ländern

- Erhöhte Tätigkeit in FR wegen Quarantäne nur vorübergehend,

also nicht «gewöhnlich» (Ich gehe davon aus, dass die

Quarantänevorgaben nicht mehr 12 Monate anhalten doch wer

weiss das schon..)

- Aufgrund Art. 14 Abs. 10 EG VO sollen die Träger die für die

folgenden 12 Kalendermonate angenommene Situation

abstellen.

- Da im Arbeitsvertrag nur 1 Homeoffice Tag erwähnt ist und dies

in Vergangenheit so auch angewendet worden ist, soll keine

neue Unterstellung erfolgen. Nach weiteren 12 Monaten kann

dann die Situation neu beurteilt werden (Rückblick in die

Vergangenheit und Abstützung auf den Arbeitsvertrag)

Szenarien sobald Unterstellungsregeln wieder in

Kraft treten

Fallbeispiel 2:

Der selbständigerwerbende Kieferchirurge Peter, Deutscher

Staatsbürger, Wohnhaft in Zürich, wird neu während 2 Tagen im

Monat im Schwarzwald unterrichten. Er erhält hierfür 1000 Euro

pro Monat (500 Euro pro Tag)

Er wird hierfür von einer Schule im Schwarzwald angestellt und gilt

für diese Tätigkeit als unselbständig. Er hat einen Jahresvertrag

unterzeichnet.

Welche Problematiken eröffnen sich hier? Denken Sie Peter kann

den Vertrag bedenkenlos unterschreiben?

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Szenarien sobald Unterstellungsregeln wieder in

Kraft treten

Fallbeispiel 2:

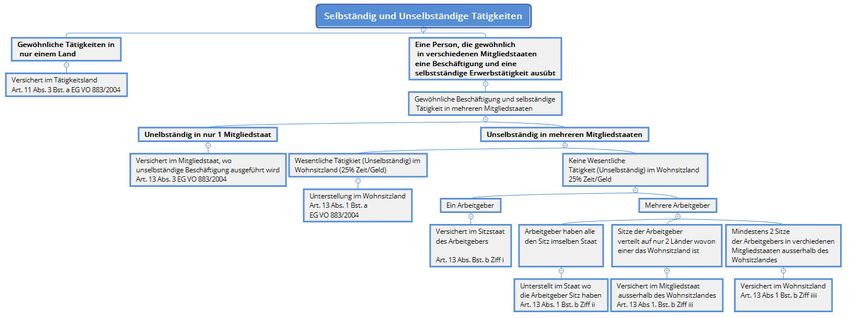

Art. 13 Abs. 3 EG VO 883/2004

Eine Person, die gewöhnlich in verschiedenen Mitgliedstaaten

eine Beschäftigung und eine selbstständige Erwerbstätigkeit

ausübt, unterliegt den Rechtsvorschriften des Mitgliedstaats,

in dem sie eine Beschäftigung ausübt.

Wegfall Sozialversicherungspflicht Schweiz

Wenn die Tätigkeit als Lehrer nicht als Marginal betrachtet

wird (5% Hürde), dann bedeutet dies, dass Peter wohl nicht

mehr in der Schweiz Sozialversicherungsrechtlich unterstellt

ist sondern in Deutschland. Folgen?

Szenarien sobald Unterstellungsregeln wieder in

Kraft treten

Fallbeispiel 2:

Weitere Fragen bei Wegfall Unterstellung Schweiz?

- Keine AHV-Beiträge mehr in der Schweiz zu leisten?

- Rentenkürzung in der Schweiz? Wenn ja wieviel?

- Was ist mit allfälligen BVG-Beiträgen?

- Was geschieht mit der grossen Säule 3a?

- Was ist mit der Ehepartnerin/Partner der nicht erwerbstätig

ist --- Nichterwerbstätigenbeiträge?

- Freiwillige Weiterversicherung in der AHV?

- Hat die Sozialversicherungsrechtliche Unterstellung

steuerlichen Einfluss?

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Szenarien sobald Unterstellungsregeln wieder in

Kraft treten

Fallbeispiel 2:

Keine AHV-Beiträge mehr in der Schweiz zu leisten?

Ja, durch die Unterstellung in Deutschland, sind keine AHV-

Beiträge mehr geschuldet. In DE wiederum, müssten die

Einnahmen wohl nicht bei der gesetzlichen Rentenversicherung

abgerechnet werden, da diese für gewisse Berufe nicht

obligatorisch ist (Freie Berufe).

Bei einem Reineinkommen von CHF 500’000.– fallen somit CHF

57462.– an AHV/FAK/VK Kosten pro Jahr weg.

Wichtig:

Die steuerlichen Abzüge für die Säule 3 und 2 fallen in der Schweiz

ebenfalls weg. Ohne AHV ist auch keine 2te Säule und auch keine

Säule 3a mehr Abzugsfähig. BGE 140 II 364

Zukunft:

Szenarien sobald Unterstellungsregeln wieder in

Kraft treten

Fallbeispiel 2:

Wegfall Sozialversicherungspflicht Schweiz

Gegenüberstellung – Gemeinde Zürich – Verheiratet - Konfessionslos:

Einsparung AHV/FAK/VK Beiträge bei 500K Reineinkommen CHF 57462.00

Steuerverlust (PK-Beiträge* und Säule 3a – Gemeinde Zürich) - CHF 49766.00

Verlust Abzug AHV-Beiträge weil BVG nicht mehr abziehbar - CHF 6863.00

Restbetrag Zürich nach Abzug Steuerverlust (Wenn BVG und 3a) CHF 833.00

Aufgepasst bezüglich Nichterwerbstätigen Pflicht für anderen Ehepartner, weil der doppelte

Mindestbeitrag nicht mehr geleistet wird. Maximalbetrag für Nichterwerbstätige CHF 24’800.--

Rentenkürzung:

Bei fehlenden Beitragsjahren erfolgt eine Kürzung von 1/44 der berechneten Rente. Bei einer

Maximalrente würde dies eine Kürzung von 2.273% pro fehlendem Beitragsjahr bedeuten (1/44) –

Bei einer Maximalrente von CHF 28440 würde die jährliche Kürzung stand Heute rund CHF 646.–

pro Jahr bedeuten. Den Gesamtverlust (Pensionierung bis zum Tode) kann aufgrund der

Sterbetafeln oder aufgrund einer Eigeneinschätzung zum privaten Gesundheitszustand

vorgenommen werden.

*Maximal mögliches BVG

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Zukunftsaussichten

Motion 19.3702 Einkauf in die Säule 3a ermöglichen –

Erich Ettlin

Bedingungen:

- Einkauf nur alle 5 Jahre

- Limitierung Einkaufsbetrag auf den sogenannten

grossen Abzug (2020: CHF 34128.--, entspricht 5mal

dem Abzug der kleinen Säule 3a –

Progressionswerkzeug?)

- Alle bereits getätigten Wohneigentumsvorbezüge

werden vom maximalen Einkaufsbetrag abgezogen

- Einkauf soll auch für Jahre möglich sein, in welchen kein

AHV-Einkommen erzielt worden ist (Nachzahlung bei

Unterstellung in EU/EFTA, Vertragsstaaten?)

Fallbeispiel 3

Landwirt Peter Z

- Geboren Januar 1952

- Verkauf Landwirtschaftsbetrieb im Jahr 2013

- Nach Verkauf, unselbständige Tätigkeit

- Bezug 3a Guthaben im Jahr 2016 in Höhe von CHF

93693.10

- Einkauf im Jahr 2016 über CHF 93000.– in die

berufliche Vorsorge

- Deklaration in Steuererklärung: Bezug 3a über

90’000.-- / Abzug Einkauf BVG über 90’000.--

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Fallbeispiel 3

Landwirt Peter Z – Urteil 2C_652/2018

- Peter verkauft seinen Landwirtschaftsbetrieb im Jahr

2013 (Alter 61)

- Jahrgang 1952

- Peter Löst seine Säule 3a mit 64 Jahren auf und kauf

sich mit diesem Geld in das BVG ein

- Auszahlung 3a ging an Peter

- Steueramt Kt. SO besteuert 3a Kapitalleistungen aus

Vorsorge – In Rechtskraft erwachsen

- Steueramt Kt. SO verweigert Abzug für Einkauf in

berufliche Vorsorge mit 3a Leistung

- Bundesgericht lässt Einkaufsabzug zu

3a Bezug und Einkauf in Säule 2

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Beispiel Bezug Vorsorgekapitalien mit Wohnsitz im

Ausland

Beispiel Bezug Vorsorgekapitalien mit Wohnsitz im

Ausland

Listen Quellenbesteuerung und Rückforderung im Internet

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Weiteres aus den Sozialversicherungen

Das Erwerbseinkommen, das Personen mit Wohnsitz in der

Schweiz als Inhaber oder Teilhaber von Betrieben oder

Betriebsstätten in einem Nichtvertragsstaat zufliesst, stellt

weder tatsächliches noch fiktives Renteneinkommen dar.

Insoweit ist die Weisung des BSV in Rz 1038.1 WVP

rechtswidrig

Art. 4 Abs. 2 Bst. a und Art. 10 Abs. 1 AHVG; Art. 6ter Bst. a

und Art. 28 Abs. 1 AHVV

Urteil 9C_590/2019 vom 15. Juni 2020

Covid EO – Grundlagen auf Gesetz

EO

Welche Leistungen sieht das Covid Gesetz gemäss Art. 15 vor?

Selbständige und Arbeitgeberähnliche Personen:

- Unterbrechung der Tätigkeit (Behördliche Massnahmen)

- Massgebliche Einschränkung (Umsatzeinbusse von mind. 55%

im Vergleich zum durchschnittlichen Umsatz in den Jahren

2015-2019)

- Entschädigung auf Grundlage des selbstdeklarierten

Erwerbsausfall (Absatz 4)??

Check Treuhand:

EO-Korrekt mit AHV-pflichtiger Lohnart gesteuert?

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Covid EO – Grundlagen auf Gesetz

EO

Was hat sich geändert?

- Wegfall Härtefallregelung per 17.09.2020

- Wegfall Entschädigungen für Arbeitgeberähnliche Personen im

Eventbereich und ihre Ehepartnerinnen

https://svazurich.ch/aktuell/aktuell/news/kurzinfo/corona-entschaedigung-

neue-regelung-ab-17-september-2020.html

Covid Kredit – Einfluss auf Sozialversicherungen?

Die Covid Kredite haben keinen direkten Einfluss auf die Beitrags-

oder Leistungsbemessung der Sozialversicherungen.

Da die Ausschüttung von Dividenden verboten sind, stellt sich die

Frage, ob allenfalls höhere Löhne ausbezahlt werden.

RZ 2019 der Wegleitung über den massgebenden Lohn in der

AHV/IV/EO (WML)

Bei Vergütungen juristischer Personen, welche als Saläre,

Verwaltungsratshonorare, Gratifikationen, Umsatzprovisionen usw.

ausgerichtet und als Aufwand verbucht, von der Steuerbehörde

jedoch teilweise oder ganz – weil nicht geschäftsmässig begründet

(Art. 59 DBG) – dem Reingewinn zugerechnet werden, handelt es

sich üblicherweise nicht um massgebenden Lohn.

Die AHV kann hier selbst einschätzen, ob es sich um

massgebenden Lohn handelt oder nicht. Keine zwingende

Übernahme Steuerrecht.

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Kurzarbeit

Das wichtigste (Stand 08.10.2020):

- Ab 01. Sept. 2020 entfällt die Mehrheit der ausserordentlichen

Massnahmen (Ausweitung Personengruppen)

- Ab 01. Sept. 2020 maximale Bewilligungsdauer von 3 Monaten.

Bewilligungen die zu diesem Zeitpunkt älter als 3 Monate sind,

verlieren ihre Gültigkeit – Neue Voranmeldung nötig

- Ab 01. Sept 2020 Höchstbezugsdauer von 18 Monaten

- Vereinfachtes Verfahren Voranmeldung und summarisches

Verfahren gilt noch bis Ende 2020

Kurzarbeit

Bedingungen für Betriebe um KAE zu erhalten

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Kurzarbeit

Ausfallhöhe und Begrenzung (85%)

Kurzarbeit

Prüfwesen bei über 85%

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

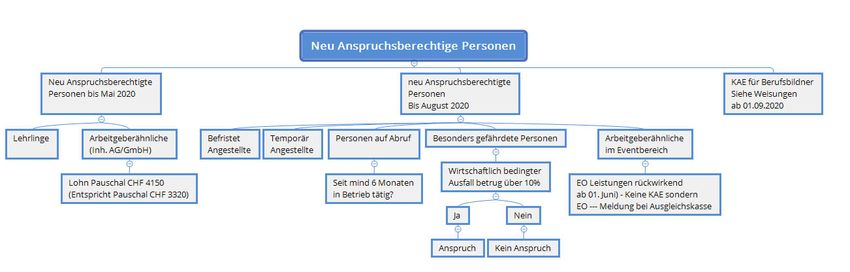

Kurzarbeit

Neu Anspruchsberechtigte Personen (Wegfall)

Kurzarbeit

Grenzgänger

Weisung Punkt 2.12 (Siehe Weisungen auf Arbeit Swiss)

KAE für Grenzgängerinnen und Grenzgänger bei Schliessung der Grenzen

durch die Schweizer Behörden oder durch den Wohnsitzstaat:

Die Arbeitsausfälle die darauf zurückzuführen sind dass die Behörden

Massnahmen getroffen haben, welche es der arbeitnehmenden Person

verunmögliche, an den Arbeitsort zu begeben, sind durch die Art. 32

AVIG in Verbindung mit Art. 51 AVIV gedeckt.

Gilt eine Quarantänepflicht auch als behördliche Massnahme die eine

Entschädigung rechtfertigt?

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Kurzarbeit

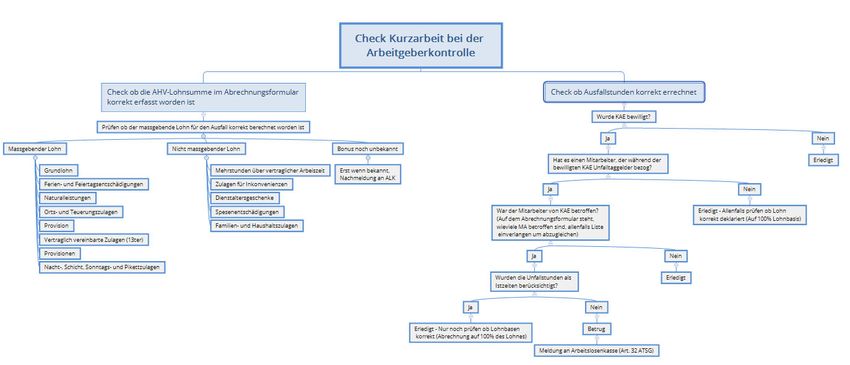

Die häufigsten Fehler

Sollstunden – Summe Sollstunden insgesamt aller

Anspruchsberechtigten Personen:

- Es werden nur die Sollstunden der Ausgefallenen Personen summiert

(Falsch)

- Die Sollstunden nicht Anspruchsberechtigter Personen werden summiert

(Falsch)

- Ferien, Feiertage etc werden für die Sollstunden nicht berücksichtigt

(Falsch)

Summe wirtschaftlich bedingter Ausfallstunden aller von KA

betroffenen Mitarbeiter

Damit man die Ausfallstunden berechnen kann, müssen ja die Ist Stunden von den

Sollstunden in Abzug gebracht werden. Gerade Absenzen bei Unfall / Krankheit oder Ferien

und Feiertage müssen als Ist-Stunden erfasst werden und verkleinern somit die Summe der

Ausfallstunden.

Beispiel: Mitarbeiter erleidet NBU-Unfall und ist während eines ganzen Monats

Erwerbsunfähig und erhält ein entsprechendes Unfalltaggeld. Die Tage an welchem der

Mitarbeiter gemäss Arztzeugnis Arbeitsunfähig ist, gelten als Ist-Tage. Somit verkleinern sich

die Ausfallstunden und in folge auch der prozentual wirtschaftlich bedingter Ausfall welcher

für die Berechnung der Entschädigung massgebend ist.

Check Treuhänder / Revisor: Wenn Taggeldbezug oder Arztzeugnis vorhanden, prüfen ob

als Ist-Stunden berücksichtigt. Auch auf Ferien und Feiertage prüfen.

Kurzarbeit

Häufige Fehler, Massgebender Verdienst – Gehört dazu:

Grundlohn (Monats, Stunden- oder Akkordlohn)

Ferien- und Feiertagsentschädigung

Naturalleistungen, höchstens bis zu den in der AHV

massgebenden Ansätzen

Orts- und Teuerungszulagen

Provisionen

Vertraglich vereinbarte Zulagen (13ter, Gratifikation)

Nacht-, Schicht, Sonntags- und Pikettzulagen (Wenn Person

diese normalerweise erhält und wenn der Arbeitgeber bestätigt,

dass diese auch während der Kurzarbeit bezahlt werden)

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Kurzarbeit

Gehört nicht zum massgebenden Verdienst:

Entschädigungen für Mehrstunden, welche die vertragliche

Normalarbeitszeit übersteigen

Zulagen für arbeitsbedingte Inkonvenienzen (Baustellen- und

Schmutzzulagen usw.

Dienstaltersgeschenke bzw. Treueprämien

Spesenentschädigungen

Familien- und Haushaltszulagen

Bonus/Gratti, welcher noch nicht bekannt ist, gehört nicht dazu,

jedoch Nachmeldung und Neuberechnung, sobald der

Auszahlungsbetrag bekannt ist.

Kurzarbeit

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Kurzarbeit – Verbuchungsarten

Gerade bei Stundenlöhnern kann es vorkommen, dass der Lohnausfall nicht

mehr aufgerechnet wird. Dies kann mittels der Sollarbeitszeit, welche für die

KAE Abrechnung eruiert worden ist, nachzuvollziehen.

Meldewesen Steuern, Soz-Vers., Schwarzarbeit

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Meldewesen Steuern, Soz-Vers., Schwarzarbeit

Meldewesen Steuern / Sozialversicherungen /

Diverse gemäss ATSG

Artikel 32 ATSG

Die Verwaltungs- und Rechtspflegebehörden des Bundes, der

Kantone, Bezirke, Kreise und Gemeinden geben den Organen der

einzelnen Sozialversicherungen auf schriftliche und begründete

Anfrage im Einzelfall kostenlos diejenigen Daten bekannt, die

erforderlich sind für:

- Die Festsetzung, Änderung oder Rückforderung von Leistungen

- Die Verhinderung ungerechtfertigter Bezüge

- Die Festsetzung über den Bezug der Beiträge

- Den Rückgriff auf Haftpflichtige Dritte

Unter den gleichen Bedingungen leisten die Organe der einzelnen

Sozialversicherungen einander Verwaltungshilfe.

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Sanktionen ATSG

Artikel 31 Abs. 2 ATSG

Erhält eine an der Durchführung der Sozialversicherung beteiligte

Person oder Stelle Kenntnis davon, dass sich die für die Leistung

massgebenden Verhältnisse geändert haben, so ist dies dem

Versicherungsträger zu melden.

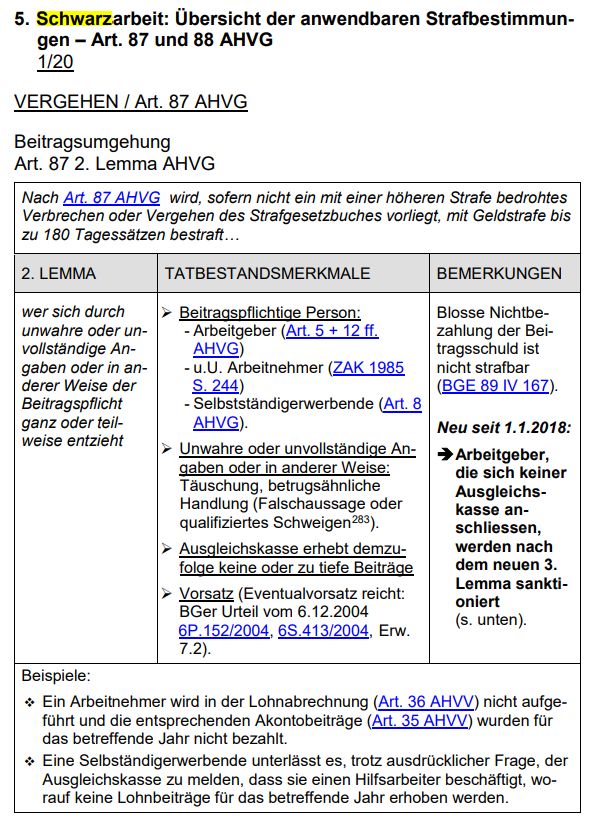

Sanktionen AHVG

Art. 87 AHVG

a. Wer durch unwahre oder unvollständige Angaben oder in anderer Weise für sich oder

einen anderen eine Leistung auf Grund dieses Gesetzes erwirkt, die ihm nicht zukommt

b. wer sich durch unwahre oder unvollständige Angaben oder in anderer Weise der

Beitragspflicht ganz oder teilweise entzieht,

c. wer es als Arbeitgeber unterlässt, sich einer Ausgleichskasse anzuschliessen und die

beitragspflichtigen Löhne seiner Arbeitnehmer innert der Frist abzurechnen, die der

Bundesrat gestützt auf Artikel 14 bestimmt

d. wer als Arbeitgeber einem Arbeitnehmer um die Beiträge gekürzte Löhne ausrichtet

und, anstatt die der Ausgleichskasse geschuldeten Arbeitnehmerbeiträge zu bezahlen,

die Beiträge selber verbraucht oder damit andere Forderungen begleicht,

e. wer die ihm obliegende Meldepflicht (Art. 31 Abs. 1 ATSG3) verletzt

wird, sofern nicht ein mit einer höheren Strafe bedrohtes Verbrechen oder Vergehen des

Strafgesetzbuches vorliegt, mit Geldstrafe bis zu 180 Tagessätzen bestraft.

Wegleitung über den Bezug der Beiträge in der AHV/IV/EO (WBB)

Randziffer 9003 und Anhang 5:

Bei Verdacht auf ein Vergehen im Sinne von Art. 87 Lemma 2, 3 oder 4 AHVG ist in

jedem Fall Strafanzeige zu erstatten (z.B. in Fällen von Schwarzarbeit)

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Sanktionen AHV in Bezug auf WBB

Wegleitung über den Bezug der Beiträge in der

AHV/IV/EO (WBB)

Randziffer 9003:

Bei Verdacht auf ein Vergehen im Sinne von Art. 87 Lemma 2, 3 oder 4 AHVG ist in jedem Fall

Strafanzeige zu erstatten (z.B. in Fällen von Schwarzarbeit)

Im Falle einer strafrechtlichen Verurteilung hat die Ausgleichskasse Zuschläge gemäss Art. 14bis

AHVG zu erheben.

Art. 14bis AHVG:

Beschäftigt ein Arbeitgeber Arbeitnehmer, ohne deren Löhne mit der Ausgleichskasse

abzurechnen, so erhebt diese einen Zuschlag von 50 Prozent auf den geschuldeten Beiträgen. Im

Wiederholungsfall erhöht die Ausgleichskasse den Zuschlag bis auf höchstens 100 Prozent der

geschuldeten Beiträge.

Der Zuschlag darf dem Arbeitnehmer nicht vom Lohn abgezogen werden.

Mögliche Sanktionen

Wegleitung über den Bezug der Beiträge in der AHV/IV/EO (WBB)

Anhang 5:

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Workshop

Aufgaben, mögliche Sanktionen:

Bei einer Arbeitgeberkontrolle der AHV wird festgestellt, dass Personen nicht auf der

Lohnbescheinigung aufgeführt worden sind. Welche Konsequenzen könnte dies nach

sich ziehen?

Bei einer Arbeitgeberkontrolle wird festgestellt, dass eine Einzelunternehmung,

welche Rechnung stellt, nicht registriert ist und entsprechend keine Einnahmen

verbucht hat und somit auch keine Sozialversicherungsbeiträge darauf abgerechnet

hat. Welche Konsequenzen kann dies nach sich ziehen? Dürfte hier die

Ausgleichskasse die Steuerbehörden informieren, dass der Einzelunternehmer die

Einnahme nicht deklariert hat?

Bei einer Arbeitgeberkontrolle wird festgestellt, dass für Personen während

Unfalltaggeldzahlungen auch Kurzarbeitsentschädigungen flossen. Welche

Konsequenzen kann dies nach sich ziehen? Darf die Ausgleichskasse die

Arbeitslosenkasse informieren?

Auf einer Arbeitgeberkontrolle wird festgestellt, dass ein Betrieb über 100K Umsatz

pro Jahr erzielt, jedoch nicht bei der MWST registriert ist. Kann die Ausgleichskasse

der MWST eine Meldung machen?

Covid 19 und seine steuerliche – und

sozialversicherungsrechtlichen Auswirkungen

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Historische Ausgangslage/Formular ca. 190’ mal

verwendet:

1. Beispiel zu Kurzarbeit:

Die Belegschaft der Kaffeemaschinen AG arbeitet normalerweise 176 Stunden pro Monat.

Sandra Muster, welche der Kurzarbeit zugestimmt hat, arbeitet im März 2020 nur noch 132

Stunden, also 75%. Am Donnerstagmittag ist Feierabend, der Donnerstag Nachmittag und

Freitag fällt jeweils aus. Dafür erhält sie eine Entschädigung von 80% des Verdienstausfalls.

Sie hat einen Monatslohn von CHF 5’200.– und erhält weiterhin CHF 3’900.– vom Betrieb

sowie eine Kurzarbeitsentschädigung der ALV ( 44 Stunden) von CHF 1’040.– (80% von CHF

1’300.–). Ihr Verdienstausfall beträgt CHF 260.–, nämlich erhält sie CHF 4’940.– statt CHF

5’200.–, was 95% des bisherigen Lohnes entspricht.

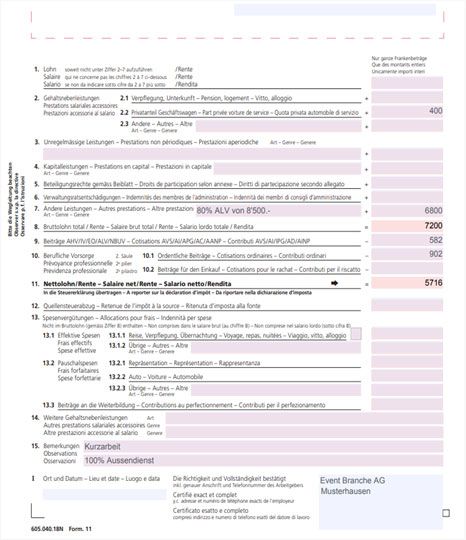

Frage: Wie wird der Lohnausweis erstellt?

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Lösung Bsp. 1:

2. Beispiel zu Kurzarbeit

Peter Weber arbeitet bei der Event AG. Durch seine Tätigkeit arbeitet er 100% im

Aussendienst und besitzt ein Geschäftsfahrzeug (50’000.- x 0,8% = 400.-). Pro Monat beträgt

sein Lohn CHF 8’500.-. + 400.- Naturallohn = steuerbarer Bruttolohn Fr. 8’900.-.

Nun wird ihm vom Arbeitgeber im März 2020 mitgeteilt, dass aufgrund des

Veranstaltungsverbot (COVID – 19), 100%, während zwei Monate Kurzarbeit herrscht und er

nur noch im Homeoffice zu arbeiten habe und 80% vom Lohn erhalten werde. Peter Weber

stimmt der Kurzarbeit zu.

Frage: wie wird der Lohnausweis ausgestellt und wie setzt sich der massgebende Lohn für den

KAE – Antrag zusammen?

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Lösung Beispiel 2:

Auszahlung der KAE an das Konto Personalaufwand betrifft 80% inkl. Auto Privatanteil (CHF 8’900.- x

80% = 7’120.-) will aber für die Erstellung des LA heissen, dass auch bei KAE 80% des Privatanteil Auto

(Naturalleistungen CHF 400.-) in Ziffer 2.2. statt in Ziffer 7 des Lohnausweises deklariert werden muss. Der

Privatanteil Auto darf also nicht mit der übrigen KAE in Ziffer 7 vermengt werden, wenn dem Mitarbeiter

auch während der Kurzarbeit das Geschäftsauto zu 100% privat zur Verfügung steht. Ebenso ist das Feld

F im Lohnausweis anzukreuzen.

Die AHV- Prämie wird auf dem Bruttolohn von CHF 8’900.- inkl. priv. Anteil Auto abgerechnet.

Die Aussendiensttätigkeit inkl. Homeoffice-Tätigkeit wird in Ziffer 15 deklariert.

Kurzarbeit ist bei Deklaration in Ziffer 7, nicht nochmals in Ziffer 15 anzugeben, denn in der Wegleitung

zum Lohnausweis (RZ 63) ist geregelt, dass unter Ziffer 15 nur alle zusätzlichen, erforderlichen Angaben zu

machen sind, wenn sie nicht in einem der anderen Felder eingetragen werden können.

Lösung Beispiel 2:

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Privatanteil Auto (Naturallohn)

Wie bereits ausgeführt gehört auch der Privatanteil Auto zum massgebenden Bruttolohn für die

KAE. Selbstverständlich nur dann, wenn auf dem Privatanteil, jemals auch die AHV abgerechnet

wurde.

Es gilt zu beachten, dass bei allg. Kurzarbeit, das Auto mehr Privat zur Verfügung steht und

demzufolge kann empfohlen werden, dass während der Kurzarbeit der Privatanteil Auto

vollständig zu Lasten des Arbeitnehmers gehen kann.

Das heisst, dass dem Arbeitnehmer der Privatanteil Auto ausserhalb dem steuerbaren Nettolohn

abgezogen werden kann.

In diesem Fall ist der gesamte KAE - Lohn in Ziffer 7 (CHF 7’120.- vgl. obiges Beispiel) zu

deklarieren und es gibt keine separate Deklaration in Ziffer 2.2 des Lohnausweises.

Wichtig ist aber, dass für die KAE der gesamte Bruttolohn inkl. Privatanteil Auto gemeldet wurde.

Beispiel: Wie sind die Boni/Gratifikation zum massgebenden KAE-

Bruttolohn zu berücksichtigen?

Grundsätzlich gehören Boni und Gratifikationen immer zum anrechenbaren

Lohn dazu (Steuern, AHV, BVG).

Nun ist es so, dass diese regelmässig in einer Abhängigkeit zu einem Ergebnis

oder einer persönlichen Zielerreichung stehen. Daher ist zu beurteilen, ob sich

die zugrundliegende Bedingung auf die KA-Zeit bezieht oder nicht.

Das heisst; im April 2020 wird ein Bonus ausbezahlt aufgrund des

Geschäftsergebnisses 2019. Dieser darf nicht in der Lohnsumme der KAE-

Abrechnungsperiode April 2020 deklariert werden.

Deklariert werden dürfte ein Bonusanteil, der 2021 ausbezahlt wird

aufgrund des Geschäftsergebnisses 2020, welches jedoch noch nicht

bekannt ist. Daher ist hier eine Nachtragsabrechnung bei der

Arbeitslosenkasse einzureichen, sobald die Höhe dieser Boni bekannt ist.

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Kurzarbeitsentschädigung Ziffer 7

In der Wegleitung zum Lohnausweis, RZ 34 ist geregelt, dass Leistungen der Arbeitslosenversicherung in

Ziffer 7 des Lohnausweises zu deklarieren sind. Dies gilt auch dann, wenn der Arbeitgeber dem

Arbeitnehmer den vollen Lohn trotz Kurzarbeit überweist, die Auszahlung der KAE aber an den Betrieb in

einer Gesamtsumme an das Gegenkonto Personalaufwand (Konto 5000) erfolgte und anhand der

ausbezahlten Summe nicht mehr pro Mitarbeiter zugeordnet werden kann………..

…..In diesem Fall ist der %- Satz der Ausfallstunden problemlos pro Mitarbeiter wiederum aus dem

Zeiterfassungssystem des HR s zu entnehmen und via Lohnart zu Ziffer 7 zu steuern.

Beispiel: Der Arbeitnehmer hat ein monatliches Gehalt von CHF 8‘000. Der Arbeitgeber meldet 50%

Kurzarbeit an und erhält für seinen Arbeitnehmer eine Kurzarbeitsentschädigung von CHF 3‘200 (80%).

Der Lohnausweis ist wie folgt auszufüllen: Der Betrag von CHF 3‘200 ist in Ziffer 7, der Lohn von CHF

4‘800 in Ziffer 1 zu deklarieren. In Ziffer 15 des Lohnausweises sind gemäss RZ 63 keine Angaben

bezüglich Kurzarbeit zu machen.

Spesen bei Covid -19, Homeoffice -Tätigkeit und

Kurzarbeit

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Auslageersatz

Gesetzliche Grundlagen im OR

Grundsatz: Wie sind im OR die Spesenentschädigungen definiert?

Gemäss Art. 327 a OR hat der Arbeitgeber dem Arbeitnehmer alle durch die Ausführung seiner Arbeit

notwendigerweise entstehenden Auslagen zu ersetzen. Abreden Abs. 3, wonach der Arbeitnehmer die

notwendigen Auslagen ganz oder teilweise selbst zu tragen hat, sind nichtig.

Für den Steuerpflichtigen bedeutet dies, dass er in seinem Berufskostenformular keine Spesen abziehen

darf, wenn der Arbeitgeber gewisse Spesen durch Abreden nicht entschädigen will.

Ähnliches gilt für den Aussendienstmitarbeiter (Art. 349 d OR) Abreden, wonach der Auslagenersatz ganz

oder teilweise im festen Gehalt oder in der Provision eingeschlossen sein soll, sind nichtig.

Spesen im Unterschied zum arbeitsrechtlichen

Sinn

Gesetzliche Grundlagen im DBG (Direkte Bundessteuer)

Was sind Spesen (Auslageersatz) im Steuerrecht nach Art. 17 DBG?

Entschädigungen für Kosten, die im Rahmen eines konkreten dienstlichen Auftrages und nur

während der Arbeitszeit entstehen.

In der Regel kennen wir im Steuerrecht: Reisespesen (Auto, Zug, Taxi, Flugzeug, Schiff)

auswärtige Verpflegungskosten, Übernachtungskosten, Parkplatzkosten bei Kunden und

Telefonkosten anlässlich auswärtiger Arbeitstätigkeit .

Sie sind grundsätzlich nicht im Bruttolohn enthalten, jedoch nach Art. 17 DBG werden sie

dann steuerbar, wenn sie die effektiven Auslagen des Arbeitnehmers übersteigen .

In Bezug auf Art. 327a Abs. 3 OR, kein zusätzlicher Abzug als Berufskosten in der

Steuererklärung möglich.

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Was sind nach Art. 9 AHVV Unkosten

Allgemeiner Hinweis zum Sachverhalt nach AHV rechtlichen Vorgaben:

Unkosten sind grundsätzlich in ihrer tatsächlichen Höhe zu berücksichtigen. Die Arbeitgebenden und/oder

die Arbeitnehmenden haben die Unkosten nachzuweisen. (RZ 3010 WML)

Die Anerkennung von Unkosten durch die Steuerbehörden ist für die Ausgleichskassen nicht verbindlich.

Rechnen die Arbeitgebenden die Unkosten jedoch unter Einhaltung der steuerlichen Vorgaben nach

Belegen oder in Form von Einzelfallpauschalen ab, so dass diese im Lohnausweis für die Steuererklärung

betragsmässig nicht deklariert werden müssen, können diese auch von den Ausgleichskassen übernommen

werden. (RZ 3011 WML)

Haben die Steuerbehörden ein Spesenreglement genehmigt, sollen die Ausgleichskassen diesen Entscheid

übernehmen, sofern dies im Rahmen des AHV-Rechts zulässig ist oder die genehmigten Spesen nicht

offensichtlich übersetzt sind.

Spesenentschädigung bei KAE: Ziffer 13 des LA

Je nachdem wie die Ausfallstunden pro Mitarbeiter anfallen, sind in der Regel die

Spesenentschädigungen nur im Rahmen eines konkreten dienstlichen Auftrages und nur

während der Arbeitszeit bzw. Kurzarbeit zu entschädigen.

Pauschalspesen: können gemäss OR weiterhin bezahlt werden, vorausgesetzt dass diese

schriftlich vereinbart waren und dass die Pauschale die notwendig entstehenden Auslagen

tatsächlich decken. Im Falle der Kurzarbeit kann der Arbeitgeber die Pauschale mit dem

Arbeitnehmer neu vereinbaren.

Kurzfristige Schwankungen (3 Monaten) können die pauschalen Spesenvergütungen für

Repräsentationsspesen oder für die geschäftliche Nutzung des Privatwagens auch während der

coronabedingten Homeofficetätigkeit als Spesenersatz anerkannt werden. Sie sind in den

Ziffern 13.2.1 (Repräsentationsspesen) und 13.2.2 (Autospesen) des Lohnausweises im Betrag

auszuweisen.

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Spesenentschädigung bei KAE: Ziffer 13 des LA

Kurzfristige Schwankungen (3 Monate) der Aussendiensttätigkeit bleiben bei bereits

genehmigten Spesenreglementen unberücksichtigt.

Das heisst die pauschalen Spesenvergütungen für Repräsentationsspesen oder die geschäftliche

Nutzung des Privatwagens werden daher auch während der coronabedingten

Homeofficetätigkeit als Spesenersatz akzeptiert und sind in den Ziffern 13.2.1

(Repräsentationsspesen) und 13.2.2 (Autospesen) des Lohnausweises im Betrag auszuweisen.

Erfolgt dagegen eine vorübergehende Pensumreduktion aufgrund von Kurzarbeit, wird auf eine

Kürzung der Pauschalspesen verzichtet, sofern die Kurzarbeit nicht länger als 3 Monate dauert.

Bei Kurzarbeit über 3 Monate ist die pauschale Spesenentschädigung im Umfang der Kurzarbeit

in den jeweiligen Monaten prozentual zu kürzen.

Genehmigtes Spesenreglement und Kurzarbeit

(reduzierte Arbeitszeit)

Pauschalspesen bei genehmigtem Spesenreglement:

Gemäss Muster Spesenreglement der schweiz. Steuerkonferenz KS 25, ist auf Seite 8 geregelt, dass bei

einem reduzierten Beschäftigungsgrad (z.B. Kurzarbeit) die Pauschalspesen anteilsmässig zu kürzen seien.

Kurzfristige Schwankungen des Pensum s von 3 Monaten

bleiben wie gesagt bei bereits genehmigten Spesenreglementen

unberücksichtigt.

Das bedeutet, dass bei Kurzarbeit die Pauschalspesen um die Ausfallstunden (reduzierte Arbeitszeit) nach

max. 3 Monate zu kürzen sind. Die Steuerbehörde wird bei Missachtung der 3 Monaten den

Anteil der Ausfallstunden dem steuerbaren Einkommen gemäss Art. 17 DBG hinzurechnen und bei

groben Verstössen ein Strafverfahren einleiten.

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Homeoffice aus arbeitsrechtlicher Sicht

Die Corona-Krise hat ein letztjähriges Bundesgerichtsurteil aus dem Archiv geholt, welches

sich mit der Frage beschäftigt hat, ob ohne Arbeitsplatz im Unternehmen die zuhause

eingerichtete Arbeitsinfrastruktur durch den Arbeitgeber entschädigt werden muss.

Das Bundesgericht hat für diesen Fall festgehalten, dass ohne Arbeitsplatz im Unternehmen

der Arbeitgeber die Arbeitsinfrastruktur für die Berufsausübung zuhause erstatten muss. Die

Rechtsprechung ist auch in Bezug auf Home Office weiterhin unverändert.

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Homeoffice aus arbeitsrechtlicher Sicht

Umgekehrt gilt: Arbeitet der Mitarbeiter normalerweise im Betrieb und besteht lediglich die

Möglichkeit, von zu Hause aus zu arbeiten, ist der Arbeitgeber seinen Pflichten zur

Bereitstellung eines Arbeitsplatzes (im Betrieb) nachgekommen und muss keine weiteren Kosten

für das Home Office übernehmen.

Die aktuell im Zusammenhang mit dem Coronavirus publizierten Empfehlungen des BAG, wo

möglich oder zwingend die Mitarbeiter im Home Office arbeiten zu lassen, oder gegenwärtig

freiwillig dort ermöglicht werden soll, wo es die betrieblichen Umstände und insbesondere die

Arbeit es erlaubt und/oder der Mitarbeiter es wünscht, ergänzt deshalb in vielen Fällen die

Arbeit im Betrieb und führt deshalb auch nicht zu notwendigen Mehraufwendungen für den

Arbeitnehmer.

In diesem Fall müssen die Kosten für das Home Office vom Arbeitgeber nicht vergütet werden.

Home-Office aus steuerlicher Sicht

(ohne Covid-19)

Aus steuerlicher Sicht ist die Notwendigkeit des Home-Office dann gegeben wenn:

Ein Steuerpflichtiger regelmässig einen wesentlichen Teil seiner beruflichen Tätigkeit (Richtwert

zwei volle Tag pro Woche) zuhause erledigen muss und der Arbeitgeber kein geeignetes Büro

zur Verfügung stellt

Das Home-Office nur beruflich genutzt werden kann und abgegrenzt von den privaten Räumen

wird.

Die Arbeiten werden nicht aus einer persönlichen Annehmlichkeit von zuhause aus erledigt.

In diesem Fall kann der Steuerpflichtige, die Kosten für dieses Zimmer steuerlich in Abzug

bringen (vgl. Art. 26 A.bs. 1 lit c. DBG).

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Home-Office aus Sicht des Lohnausweises

(mit Covid-19)

Im Zusammenhang mit dem Covid - 19 publizierten Empfehlungen des BAG, wo möglich oder

zwingend die Mitarbeiter im Home - Office arbeiten zu lassen, stellt sich die Frage, wie muss auf

dem Lohnausweis die erzwungene Home - Officetätigkeit deklariert werden.

Antwort: Wenn nur während der Lockdownzeit im Home – Office gearbeitet werden musste

und dementsprechend der Arbeitgeber arbeitsrechtlich nicht für eine Entschädigung verpflichtet

war, ist in Ziffer 15 kein Hinweis anzubringen.

Konsequenz: Kein Abzug in der Steuererklärung

Beispiel zu Home-Officekosten (ohne Covid – 19)

Privates Arbeitszimmer (Aussendienst)

Sachverhalt: Für die Benutzung des privaten Arbeitszimmers erhält Arthur Müller von seinem Arbeitgeber eine

Entschädigung von CHF 7‘800 pro Jahr und einen einmaligen Auslageersatz für die Anschaffung eines fahrbaren

Pults und Bürostuhl von CHF 2’900.- . In seiner Steuererklärung macht er unter den Berufskosten einen Abzug

von CHF 10’700 für das Arbeitszimmer geltend.

Fragen: Wie ist dieser Umstand im Lohnausweis zu deklarieren und mit welcher Konsequenz muss allenfalls der

Steuerpflichtige rechnen?

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Lösung: zu Home-Officekosten (Steuern)

Privates Arbeitszimmer (Aussendienst)

Die Entschädigung des Arbeitgebers für die Nutzung des privaten

Arbeitszimmers ist stets zum Bruttolohn zu addieren (da es sich um

Berufskosten und nicht um Spesenvergütung handelt; RN 50 der Wegleitung

zum Lohnausweis). (Muss keinen Beitrag des Arbeitgebers an das Home –

Office geleistet werden, so muss eine Bemerkung in Ziffer 15 «Home-Office»

deklariert werden).

Konsequenzen: Meistens wird mittels Auflage im Einschätzungsverfahren durch

das Steueramt festgestellt, ob ein Arbeitszimmer beruflich notwendig ist und

wenn ja, welcher Anteil an den gesamten Mietkosten bzw. am Eigenmietwert

für das Arbeitszimmer zum Abzug zugelassen werden kann.

(Bsp. der steuerlicher Formel für den Abzug: Jahresmiete bzw. Eigenmietwert

einer 5.5 Zimmer-Wohnung CHF 27’250 inkl. Nebenkosten : 5.5 + 1 (2)

(Nebenräume 79Wohnung/Eigenheim) = CHF 4’192.-). = steuerlicher Abzug:

4’192.- + 2’900.- = Total CHF 7’092.-

Lösung: zu Home-Officekosten (AHV)

Privates Arbeitszimmer (Aussendienst)

Die Entschädigung für die Nutzung des privaten Arbeitszimmers wird als Unkostenentschädigung

betrachtet und bildet somit keinen massgebenden AHV-Lohn wenn die Nutzung des privaten

Arbeitszimmers gemäss steuerlichen Vorgaben gerechtfertigt ist.

Notwendigkeit des Arbeitszimmers ist gegeben wenn:

Arbeitgeber stellt kein geeignetes Büro oder Arbeitszimmer zur Verfügung

Besonderer Raum, abgegrenzt vom privaten Raum

Die Arbeiten werden nicht aus einer persönlichen Annehmlichkeit von zuhause aus erledigt.

Die Berechnung, bis zu welchem Betrag die berufliche Nutzung des Arbeitszimmers als nicht massgebender

Lohn betrachtet wird, lehnt sich an die kantonalen Vorgaben.

Immer wieder Aufrechnung bei Inhabern.

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Spezialfälle zu Homeoffice im Ausland

(Grenzgänger)

Sachverhalt:

Wünscht ein Arbeitnehmer mit deutscher Staatsangehörigkeit, der bei einem Unternehmen

in der Schweiz angestellt ist, regelmässig auch in seinem Wohnsitzstaat in Deutschland im

Home Office zu arbeiten, so kann dies weitreichende Konsequenzen nach sich ziehen.

Beträgt nämlich das in Deutschland im Home Office geleistete Pensum 25 Prozent oder

mehr, so wird der Arbeitnehmer aus sozialversicherungsrechtlicher Sicht so behandelt, als

ob er seine Arbeitstätigkeit nur in seinem Wohnsitzstaat ausführen würde. In der Folge sind

durch die Home Office-Tätigkeit sämtliche Sozialabgaben in Deutschland zu bezahlen.

Massnahme des Arbeitgebers: Das zeitliche Pensum der Home Office-Tätigkeit vertraglich

auf unter 25 Prozent, respektive maximal einen Tag pro Woche limitieren.

Spezialfälle zu Homeoffice im Ausland

(Grenzgänger)

Personen mit Quellensteuer und Ansässigkeit im Ausland:

Leisten Steuerpflichtige mit Ansässigkeit im Ausland wegen der Coronakrise Arbeitstage nicht wie

üblich in der Schweiz sondern im Home Office, so unterliegt das Einkommen aus diesen Arbeitstagen

der schweizerischen Quellensteuer.

Wichtig: Davon nicht betroffen sind Arbeitstage im Home Office, die arbeitsvertraglich geregelt und

somit nicht durch die Coronakrise bedingt sind. Vorübergehende Tätigkeit im Home Office aufgrund

der Massnahmen zur Bekämpfung des Coronavirus haben im Weiteren auch keinen Einfluss auf die

Grenzgängerbesteuerung nach den massgebenden Doppelbesteuerungs-abkommen.

Diese Regelungen gelten auch für Tage, an denen Arbeitnehmende wegen der Coronakrise zu Hause

sind und keiner Arbeitstätigkeit nachgehen können.

Diese Anordnung gilt rückwirkend ab dem 24. Februar 2020 und ist längstens bis am 31. Dezember

2020 befristet.

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Steuererklärung: Home-Office-Abzug während

Corona-Pandemie (Lockdown)

Steuererklärung: Home-Officeabzug während

Corona-Pandemie

Wegen dem Lockdown arbeiteten zahlreiche Arbeitnehmer in ihren privaten Wohnräumen.

Sie nutzen das Home Office nicht nur für einzelne Tage, sondern während dem Lockdown

vom 11.3.2020 bis 11.5.2020 wenn möglich - während der ganzen Woche.

Bei der Corona-Pandemie ist besonders, dass die Arbeit im Home Office vom Bundesrat

empfohlen war. Die Notwendigkeit ergibt sich aus gesundheitlichen Gründen und nicht aus

dem Fehlen von geeigneten Büroräumlichkeiten beim Arbeitgeber.

Da die ausserordentliche Lage mindestens zwei Monate dauerte, kann dem Arbeitnehmer,

der auch während mindestens einem Monat im Home-Office arbeitet nach unserer

Beurteilung der Arbeitszimmerabzug anteilsmässig (für die Dauer des Home Office) gewährt

werden. (Nicht in allen Kantonen gleich)

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Steuererklärung: Weitere Berufskostenabzüge

während Corona-Pandemie

Arbeitsweg- und Verpflegungskosten während dem Lockdown (2 Mt.):

Wird der anteilsmässige Arbeitszimmerabzug in der Steuererklärung geltend gemacht wird

indessen dieser nur gewährt, wenn der Steuerpflichtige die effektiven Berufskosten abzieht

(und nicht zusätzlich die Pauschale von zwischen CHF 2'000 - CHF 4'000).

Weiter kann der Arbeitnehmer für die Zeit, während der er im Home Office arbeitet auch

zukünftig, keine Weg- und Verpflegungskosten als Berufsauslagen abziehen.

Zudem wären allenfalls unter dem Titel «Pauschale Einmalzulage» gewährte

Entschädigungen für Home- Officematerial (Stuhl, Tisch, Bürolampe usw.) des Arbeitgebers

in Abzug zu bringen. Voraussetzung ist aber der belegmässige Nachweis in der

Steuererklärung bzw. die Deklaration der Pauschalentschädigung in Ziffer 1 des LA.

Föderalismus

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Verbilligte Mahlzeiten (Kantinenverpflegung werden

wegen der Pandemie, Homeoffice allg. mit

Heimlieferdiensten)

Lohnausweis Feld G

Verbilligte Mahlzeiten (Kantinenverpflegung) und Verpflegungszulagen

Kreuz im Feld G des Lohnausweises, wenn:

Die Möglichkeit der Kantinenverpflegung besteht; der Arbeitgeber verbilligtes

Essen in Kantine/Personalrestaurants abgibt oder Lunch-Checks abgibt. Keinen

Unterschied besteht während der Lockdownzeit, da der Lockdown nur

kurzfristig von zwei Monate war.

Der Arbeitgeber für mind. die Hälfte der Arbeitstage die Mehrkosten für

auswärtige Verpflegung in Form von Spesenentschädigungen bezahlt

Es macht wegen der Pandemie und daher auch zukünftig, dass wenn viele im

Homeoffice arbeiten, keinen Unterschied ob das Essen nach Hause geliefert

wird. Grund: Weil der Mitarbeiter nur die Möglichkeit von diesem Lieferdienst

nutzt, aber grundsätzlich zu Hause eine Mahlzeit zubereiten könnte.

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Lohnausweis Feld G

Verbilligte Mahlzeiten (Kantinenverpflegung) und Verpflegungszulagen

Lässt der Arbeitgeber von einem externen Anbieter eine Kantine betreiben,

oder stellt Fertigmenu s aus einem Verpflegungskühlschrank zur Verfügung,

stellt sich immer wieder die Frage, ob bei einem durch den Arbeitgeber nicht

subventionierten Restaurant (externer Anbieter bezahlt dem Arbeitgeber

u.a. einen Marktmietzins) ebenfalls das Feld G anzukreuzen ist:

In einem solchen Fall ist das Feld G immer dann anzukreuzen, wenn der

durchschnittliche Menüpreis unter CHF 20.30 liegt

Warum?

Mehrkosten der Verpflegung heisst (CHF 3'200.- : 240 Tg. = CHF 13.33)

mehr, als wenn man ein Essen zu Hause von ca. CHF 7 bis CHF 8

zubereiten müsste.

Mit anderen Worten, für ein Weglassen von einem Kreuz im Feld G,

muss das Menu im Personalrestaurant also CHF 20.40 kosten, damit

man den vollen Verpflegungsabzug in der Steuererklärung geltend

machen kann. Bestehen bezüglich Verpflegungsmehrkosten

Unklarheiten, wird empfohlen, sich mit dem kantonalen Steueramt in

Verbindung zu setzen und sich beraten zu lassen.

Steuererklärung: Verpflegungskostenabzüge

(Home-Office)

Der Arbeitnehmer kann für die Zeit, während er im Home Office

arbeitet und er keine Mehrkosten für den halben

Verpflegungsabzug hat, auch zukünftig keine

Verpflegungskosten als Berufsauslagen abziehen.

© Fachkongress Steuern 2020Kevin Cummins & Beat Rüegg Sozialversicherungen und Steuern

Aufgaben:

Sachverhalt: Wir, die Maske AG, begleichen Mitarbeitern die Internetkosten (Höhe rund

CHF 40.-/mtl.), die von ihnen persönlich dazu gemietetem Homeoffice-Raum (auf eigene

Kosten) entstehen.

Der Internetzugang ist wesentlich für die Ausführung der Arbeit, täglich virtuelle Meetings

internationalen Rahmens. 1. Müssen diese Kostenvergütung im Lohnausweis ausgewiesen

werden? 2. Ist diese Kostenvergütung steuerrelevant?

Sie werden als Berater gefragt: Können Sie uns mitteilen, welche Auswirkungen das

angeordnete Arbeiten im Home Office auf die Berufsabzüge für Mitarbeitende hat und wie

das genau auf dem Lohnausweis zu deklarieren ist? Dies ist für uns besonders wichtig im

Hinblick darauf, dass wir dies den Risikopersonen nicht empfehlen. Wird es zu der Thematik

eine allgemeine Information/Publikation geben?

© Fachkongress Steuern 2020Sie können auch lesen