Revision Daniela Buser / Olivier Devaud - Unternehmer Forum Schweiz

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Daniela Buser & Olivier Devaud Revision

Revision

Daniela Buser / Olivier Devaud

Inhalt

Covid-19 Kredite: Rechnungslegung und Fragestellung für die

Revisionsstelle

Auswirkung auf unsere Prüfungspflicht / Berichterstattung

Berechnung Kapitalverlust und Überschuldung mit Covid-Kredit

Überprüfung von Lohngleichheitsanalysen

Dolose Handlungen

Nachschau

Qualitätsorientierte Kultur in Revisionsunternehmen

© Refresher 2020

Daniela Buser & Olivier Devaud Revision

Covid-19 wichtigste Facts

Der Bundesrat verabschiedet Notverordnung an seiner a.o.

Sitzung vom 25. März 2020

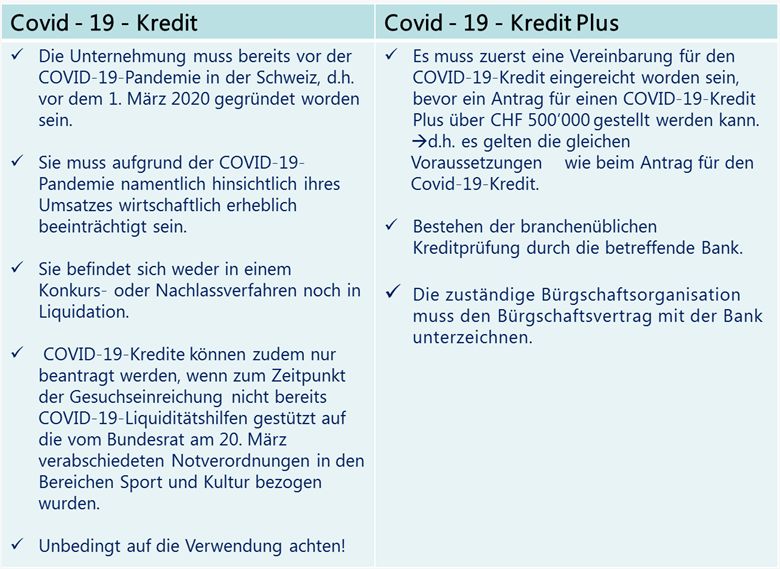

Gewährung von Krediten mit Solidarbürgschaften des Bundes

Mit diesen Überbrückungskrediten sollen Unternehmen

ausreichend Liquidität zur Verfügung gestellt werden (im

Umfang von 20 Milliarden Franken)

Die Frist für Kreditgesuche ist am 31. Juli 2020 abgelaufen

Die Erläuterung zur Verordnung klärt wichtige Detailfragen

Covid-19 Kreditkategorien

© Refresher 2020

Daniela Buser & Olivier Devaud Revision

Covid-19 Kreditkategorien

Covid-19 Häufige Fragen - 1

Wie sind COVID-19-Kredite in der Jahresrechnung zu bilanzieren?

COVID-19-Kredite stellen verzinsliche Verbindlichkeiten gemäss Art.

959a Abs. 2 OR dar

je nach beabsichtigter Rückzahlung erfolgt der Ausweis als kurz- oder

langfristig

Die Darstellung in der Bilanz kann als separate Position, z.B. als

«Verbürgter COVID-19-Kredit» oder zusammen mit anderen

Finanzverbindlichkeiten erfolgen.

Allfällige im Zusammenhang mit diesen Krediten geschuldete Zinsen

sind periodengerecht als Finanzaufwand nach Art. 959b Abs. 2 Ziff. 7

bzw. Abs. 3 Ziff. 4 OR zu erfassen

in Anwendungsfällen von OR 725 ist eine gesonderte Bilanzierung

sowie weitere Offenlegung im Anhang klar empfehlenswert.

© Refresher 2020

Daniela Buser & Olivier Devaud Revision

Covid-19 Häufige Fragen - 1

Wie sind COVID-19-Kredite im Anhang zur Jahresrechnung offen zu

legen?

Die Anhangangaben (959c Abs. 1 Ziff, 2 OR) zum COVID-19-Kredit sollte

insbesondere folgende Punkte adressieren:

Betrag, Verzinsung und Amortisation (geplante Rückzahlung)

Darlegung der gesetzlichen Auflagen (Investitionsbeschränkungen,

Ausschluss Ausschüttungen, Verbot Rückführung von Gruppen- und

Aktionärsdarlehen)

Ggf. Auswirkungen auf Situationen mit Kapitalverlust / Überschuldung

nach Art. 725 OR

Ggf. weitere relevante Punkte aus Kreditvereinbarungen

Covid-19 Häufige Fragen - 2

Wie lautet eine möglich Formulierung für den Anhang?

Zur Liquiditätssicherung hat die XY AG einen verbürgten COVID-19-Kredit von

total CHF 2.5 Mio. in Anspruch genommen. Davon sind CHF 0.5 Mio. zu einem

Satz von 0.0%, CHF 1.7 Mio. zu 0.5% und CHF 0.3 Mio. zu x% zu verzinsen. Die

Zinskonditionen können jeweils per 31. März, erstmals per 31. März 2021

aufgrund der Vorgaben des Eidg. Finanzdepartements an die Marktentwicklungen

angepasst werden. Das Unternehmen beabsichtigt, den COVID-19-Kredit bis zum

31. Dezember 2023 zurückzuführen.

Für die Dauer der Inanspruchnahme des COVID-19-Kredits kann das Unternehmen

lediglich Ersatzinvestitionen ins Anlagevermögen tätigen, darf keine Dividende

und Tantiemen ausschütten und keine Rückzahlung von Kapitaleinlagen

vornehmen. Zudem bestehen weitere Restriktionen betreffend die Gewährung

und Ablösung von Darlehen gegenüber Gruppengesellschaften und Eigentümern.

Im Zusammenhang mit den Bestimmungen zum Kapitalverlust bzw. einer

Überschuldung nach Art. 725 OR gilt der verbürgte COVID-19-Kredit im Umfang

von CHF 0.5 Mio. bis zum 31. März 2022 nicht als Fremdkapital (Art. 24 der

COVID-19-Solidarbürgschaftsverordnung).

© Refresher 2020

Daniela Buser & Olivier Devaud Revision

Covid-19 Häufige Fragen - 2

Wie lautet eine möglich Formulierung für den Anhang?

Die X AG hat im Berichtsjahr einen verbürgten Covid-19-Kredit von total TCHF

500 in Anspruch genommen. Dieser wird aktuelle zu einem Satz von 0.0%

verzinst. Die Zinskonditionen können jeweils per 31. März angepasst werden.

Gemäss den getroffenen Kreditvereinbarungen wird der Kredit in jährlichen Raten

von TCHF 125 – erstmals per 31. Dezember 2021 – bis 31. Dezember 2024

zurückgeführt.

Während der Laufzeit des Covid-19-Kredites gelten die gesetzlichen

Beschränkungen (Ausschluss von Neu-Investitionen, Gewinnausschüttungen und

Rückzahlung von Darlehen an Aktionäre oder Nahestehende).

Im Zusammenhang mit den Bestimmungen zum Kapitalverlust bzw. einer

Überschuldung nach Art. 725 OR gilt der verbürgte Covid-19-Kredit im Umfang

von TCHF 500 nicht als Fremdkapital («Entwurf Art. 25 Solidarbürgschaftsgesetz»)

Covid-19 Häufige Fragen - 3

Gemäss COVID-19-Verordnung berufliche Vorsorge können

Arbeitnehmerbeiträge an die berufliche Vorsorge temporär aus den

ordentlichen Arbeitgeberbeitragsreserven (AGBR) finanziert werden.

Wie ist eine solche Verwendung der AGBR im Jahresabschluss

darzustellen?

Die Darstellung einer Inanspruchnahme von (nicht bilanzierten) AGBR

für die Finanzierung von Arbeitnehmerbeiträgen entspricht exakt der

Verbuchungssystematik bei Finanzierung von Arbeitgeberbeiträgen

Nicht bilanzierte AGBR stellen stille Reserven dar (vgl. HWP 2014,

Kapitel IV.2.31.1)

Die Bildung und Auflösung erfolgt sachlich über den Personalaufwand

oder das a.o. Ergebnis, wobei im letzten Fall die Auflösung nicht «still»

erfolgt, da das a.o. Ergebnis erläuterungspflichtig ist.

© Refresher 2020

Daniela Buser & Olivier Devaud Revision

Covid-19 Häufige Fragen - 3

Ergänzung zu Frage 3

Falls die Finanzierung von Arbeitnehmerbeiträgen gestützt auf die

COVID-19-Verordnung Berufliche Vorsorge für das Unternehmen

bedeutend ist, sollte im Anhang auf die Inanspruchnahme dieser

temporären Möglichkeit hingewiesen werden.

Covid-19 Häufige Fragen - 4

Wie ist die erhaltene Kurzarbeitsentschädigung beim Arbeitgeber zu

verbuchen?

Kurzarbeitsentschädigungen haben als Folge der COVID-19 Krise

signifikant zugenommen. Die Verbuchung der Kurzarbeitsentschädigung

hat sich prinzipiell nicht geändert. HWP 2014 Kapitel IV.3.6. hält fest, dass

erhaltene Entschädigungen von Sozialversicherungen (beispielsweise

Erwerbsausfallentschädigungen) dem Personalaufwand zuzurechnen sind.

Solche Entschädigungen, welche auch Kurzarbeitsentschädigungen

umfasst, werden in der Buchführungspraxis vielfach als Minderung des

Personalaufwandes dargestellt. Eine Erfassung auf einem separaten Konto

im Hauptbuch, welches das Total des Personalaufwandes verringert,

erscheint sachgerecht. Beiträge von Sozialversicherungen,

Erwerbsersatzordnungen etc. wer-den von der Unternehmung

vereinnahmt, um selbst ausgerichtete Lohn(fort-)zahlungen zu reduzieren

und stellen in der Regel keinen Ertrag dar.

Wesentliche verrechnete Beträge sind im Anhang der Jahresrechnung

nach Art. 959c Abs. 1, Ziff. 2 OR als Aufschlüsselung zu Positionen der

Erfolgsrechnung offenzulegen.

© Refresher 2020

Daniela Buser & Olivier Devaud Revision

Covid-19 Aktuelle Entwicklung

Per Ende August waren etwas mehr als 136’000 Kredite mit einem

Volumen von 16,9 Milliarden Franken (Stand 30.09.20

https://covid19.easygov.swiss/#anchor-1) verbürgt. Über 80 Prozent

der Kredite wurden an Kleinunternehmen mit weniger als zehn

Vollzeitstellen vergeben.

Die Solidarbürgschaftsverordnung ist als Notverordnung bis zum 25.

September 2020 befristet.

Da die Rückzahlung der Kredite aber noch viele Jahre in Anspruch

nehmen wird, ist ein Bundesgesetz für die Abwicklung der Kredite und

Bürgschaften nötig.

Der Bundesrat hat an seiner Sitzung vom 18. September 2020 die

Botschaft zum neuen Covid-19-Solidarbürgschaftsgesetz (SBüG)

verabschiedet.

Covid-19 Solidarbürgschaftsgesetz

Im Sonderverfahren sollen beide Räte in der Wintersession über das

Gesetz befinden, so dass eine Inkraftsetzung per 1. Januar 2021 möglich

ist.

Gesetz regelt Rechte und Pflichten der vier Bürgschaftsorganisationen

und

enthält Instrumente für die Missbrauchsbekämpfung und Behandlung

von Härtefällen

auf ein partielles Investitionsverbot wird verzichtet

Einzelfallbetrachtung bei Härtefallregelungen möglich

Amortisationsfrist kann von 5 bis auf 10 Jahre verlängert werden

© Refresher 2020

Daniela Buser & Olivier Devaud Revision

Covid-19 Solidarbürgschaftsgesetz

Auszug aus dem Vorentwurf des Solidarbürgschaftsgesetzes (VE-SBüG):

Art. 24 Aufgaben der Revisionsstelle

Stellt die Revisionsstelle der Kreditnehmerin oder des Kreditnehmers im Rahmen

der eingeschränkten oder ordentlichen Prüfung der Jahres- oder Konzernrechnung

eine Verletzung einer Vorgabe nach Artikel 2 Absatz 2 fest, so setzt sie ihr oder

ihm eine angemessene Frist zur Herstellung des ordnungsgemässen Zustandes.

Wird dieser nicht innerhalb der gesetzten Frist hergestellt, so muss die

Revisionsstelle die zuständige Bürgschaftsorganisation informieren.

Art. 25 Kapitalverlust und Überschuldung

Für die Berechnung der Deckung von Kapital und Reserven nach Artikel 725

Absatz 1 des Obligationenrechts (OR) und für die Berechnung einer

Überschuldung nach Artikel 725 Absatz 2 OR werden Kredite, die gestützt auf

Artikel 3 der COVID-19- Solidarbürgschaftsverordnung vom 25. März 202016

verbürgt wurden, nicht als Fremdkapital berücksichtigt.

Covid-19 Informationsquellen

Bundesrat https://www.admin.ch/gov/de/start.html

Eidgenössisches Finanzdepartement http://www.efd.admin.ch

Eidgenössisches Departement für Wirtschaft, Bildung und Forschung

http://www.wbf.admin.ch

Staatssekretariat für Wirtschaft http://www.seco.admin.ch

EXPERTsuisse (https://www.expertsuisse.ch/coronavirus) aufgeteilt nach

Themengebieten, sowie Q&A Rechnungslegung ergänzt um

spezifische Corona Fragen

Treuhand Suisse (www.treuhandsuisse.ch) u.a. mit Berichtsmuster

© Refresher 2020

Daniela Buser & Olivier Devaud Revision

Covid-19 Auswirkungen auf unsere Prüfungspflicht

VE-COVID-19-SBüG wird grundsätzlich befürwortet (siehe Beilage Bericht

Martin Nay)

Neue Aufgaben der Revisionsstelle führt zwingend zu weiteren

Prüfungshandlungen im Rahmen der gesetzlichen Revision. Wie diese aber im

konkreten Fall aussehen und wie weit diese gehen ist momentan unklar resp.

in Bearbeitung

Forderung einer Covid-19-Kreditverwendungsprüfung wurde eingereicht

(EXPERTsuisse)

Diese Prüfung würde alle Unternehmungen betreffen, ungeachtet, ob sie einer

Revisionspflicht unterliegen oder nicht.

Bereits im geltenden Recht, hat die Revisionsstelle Stellung zur

Ausschüttungssperre genommen. Es liegt daher auf der Hand, dass im

Rahmen der eingeschränkten oder ordentlichen Revision die Sachverhalte wie

a) Ausschüttungssperre,

b) Gewährung von Aktivdarlehen an Aktionäre,

c) Rückführung von Gruppendarlehen,

d) und Übertragung von Mitteln an verbundene Gruppengesellschaften

ausserhalb der Schweiz, in irgend einer Form analysiert erden.

Covid-19 Auswirkungen auf unsere Prüfungspflicht

Auch wenn die Vergabe eines Covid-19 Kredits rasch und ohne

vertiefe Kreditprüfung durch die Bank vergeben wurde

(Selbstdeklaration), ist dieser an diverse Bedingungen geknüpft

Die Revisionsstelle muss – spätestens bei der Revision der

Jahresrechnung 2020 – die Einhaltung der Bestimmungen in Art. 6

Abs. 3 Covid-19-Solidarbürgschaftsverordnung (Vorentwurf

Solidarbürgschaftsgesetz Art. 2 Abs. 2) kontrollieren, gegebenenfalls

die neuen Aufgaben der Revisionsstelle gemäss

Solidarbürgschaftsgesetz wahrnehmen.

Oberstes Ziel: Zweckentfremdung der erhaltenen Krediten zu

verhindern.

Solange der Covid-19-Kredit nicht vollständig zurückbezahlt worden

ist, sind die Bedingungen einzuhalten.

© Refresher 2020

Daniela Buser & Olivier Devaud Revision

Covid-19 Auswirkungen auf unsere Prüfungspflicht

Es ist unabdingbar die unzulässige Verwendung von Mitteln sowie

Amortisation und Zinsen zu kennen.

Grundlage: Solidarbürgschaftsverordnung Art. 6 Abs. 3 resp.

Vorentwurf Solidarbürgschaftsgesetz Art. 2 Abs.

Ausgeschlossen während der Dauer der Solidarbürgschaft sind grob

zusammengefasst: Ausschüttungen, Gewährung von Aktivdarlehen,

zurückführen von Gruppendarlehen, Weitergabe des Kredites an eine

Gruppengesellschaft im Ausland

Bei Nichteinhaltung droht eine Busse bis zu CHF 100’000, In der Praxis

werden die Bussen vermutlich erst ausgesprochen, wenn der Kredit

nicht zurückbezahlt werden kann. In diesen Fällen wird sicherlich auch

die Richtigkeit der Berichterstattung überprüft werden, sofern eine

Revisionspflicht besteht.

Covid-19 Auswirkungen auf den Revisionsbericht

Dividendenausschüttungen (1)

Art. 729a

1 Die Revisionsstelle prüft, ob Sachverhalte vorliegen, aus denen zu

schliessen ist, dass:

1. die Jahresrechnung nicht den gesetzlichen Vorschriften und

den Statuten entspricht;

2. der Antrag des Verwaltungsrats an die Generalversammlung

über die Verwendung des Bilanzgewinnes nicht den gesetzlichen

Vorschriften und den Statuten entspricht.

2 Die Prüfung beschränkt sich auf Befragungen, analytische

Prüfungshandlungen und angemessene Detailprüfungen.

3 Die Geschäftsführung des Verwaltungsrats ist nicht Gegenstand der

Prüfung durch die Revisionsstelle

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Covid-19 Auswirkungen auf den Revisionsbericht

Dividendenausschüttungen (2)

• Ein Antrag des Verwaltungsrates auf Dividendenausschüttung ist

nicht gesetzeskonform, weil die Solidarbürgschaftsverordnung als

Notrecht Gesetzescharakter hat.

• Konsequenz daher: Verneinender Prüfungsaussage in Bezug auf die

Prüfung des Antrages über die Verwendung des Bilanzgewinnes.

Quelle: SIFER/TreuhandSuisse

Covid-19 Auswirkungen auf den Revisionsbericht

Dividendenausschüttungen (3): Auswirkung auf Revisionsbericht

«Bei unserer Revision sind wir nicht auf Sachverhalte gestossen, aus

denen wir schliessen müssten, dass die Jahresrechnung sowie der

Antrag über die Verwendung des Bilanzgewinns nicht Gesetz und

Statuten entsprechen entspricht. Der Antrag über die Verwendung des

Bilanzgewinnes sieht eine Dividende von CHF 100’000.00 vor. Da die X

AG einen COVID-19-Kredit beantragt und erhalten hat, verstösst dieser

Antrag gegen die Bestimmungen von Art. 6 Abs. 3 COVID-19-

Solidarbrügeschaftsverordnung.»

Quelle: SIFER/TreuhandSuisse

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Covid-19 Auswirkungen auf den Revisionsbericht

Hinweise im Revisionsbericht

Beispiel: Hinweis aufgrund Gesetzesverstoss infolge

Nichteinhaltung der Höhe der Kreditlimite

«Wir weisen darauf hin, dass die Gesellschaft einen COVID-19-Kredit

nach der COVID-19-Solidarbürgschaftsverordnung erhalten hat, welcher

gegen die Bestimmungen von Art. 7 Abs. 1 der

Solidarbürgschaftsverordnung verstösst, da die Gesellschaft mehr als 10

% des Umsatzerlöses 2019 beantragt und erhalten hat.»

Quelle: SIFER/TreuhandSuisse

Covid-19 Auswirkungen auf den Revisionsbericht

Hinweise im Revisionsbericht

Beispiel: Hinweis aufgrund Gesetzesverstoss infolge

Gewährung von Aktionärsdarlehen

«Wir weisen darauf hin, dass die Gesellschaft einen COVID-19-Kredit

nach der COVID-19-Solidarbürgschaftsverordnung erhalten hat, welcher

gegen die Bestimmungen von Art. 6 Abs. 3 der

Solidarbürgschaftsverordnung verstösst, da die Gesellschaft nach der

Kreditbeantragung bzw. –gewährung ein Aktionärsdarlehen gewährt

hat.»

Quelle: SIFER/TreuhandSuisse

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Covid-19 Auswirkungen auf den Revisionsbericht

Hinweise im Revisionsbericht

Beispiel: Hinweis aufgrund Gesetzesverstoss infolge

Rückzahlung von Gruppendarlehen

«Wir weisen darauf hin, dass die Gesellschaft einen COVID-19-Kredit

nach der COVID-19-Solidarbürgschaftsverordnung erhalten hat, welcher

gegen die Bestimmungen von Art. 6 Abs. 3 der

Solidarbürgschaftsverordnung verstösst, da die Gesellschaft nach der

Kreditbeantragung bzw. –gewährung ein Gruppendarlehen

zurückbezahlt hat.»

Quelle: SIFER/TreuhandSuisse

Covid-19 Auswirkungen auf den Revisionsbericht

Hinweise im Revisionsbericht

Beispiel: Hinweis aufgrund Gesetzesverstoss infolge

Rückzahlung von eigenen Aktien

«Wir weisen darauf hin, dass die Gesellschaft einen COVID-19-Kredit

nach der COVID-19-Solidarbürgschaftsverordnung erhalten hat, welcher

gegen die Bestimmungen von Art. 6 Abs. 3 der

Solidarbürgschaftsverordnung verstösst, da die Gesellschaft nach der

Kreditbeantragung bzw. –gewährung durch den Rückkauf von eigenen

Aktien (im Betrag von x) Kapitaleinlagen zurückerstattet hat.»

Quelle: SIFER/TreuhandSuisse

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Covid-19 Auswirkungen auf den Revisionsbericht

Zusätze im Revisionsbericht

Falls die Jahresrechnung einen Verstoss gegen die Vorschriften der

Solidarbürgschaftsverordnung nahelegt, dieser jedoch nach

Auffassung des Revisors nicht vorliegt, ist ein Zusatz (SER, Ausgabe

2015, Ziff. 8.3.2.2) zu prüfen, um den Berichtsadressaten vor einer

möglichen Fehlinterpretation zu bewahren.

Covid-19 Auswirkungen auf den Revisionsbericht

Zusätze im Revisionsbericht

Beispiel: Eine Schwestergesellschaft gewährte der X AG ein Darlehen im

Betrag von CHF 1 Mio. Am 31. Januar 2020 wurde dieses

vertragsgemäss zurückbezahlt worden.

«Wir machen darauf aufmerksam, dass das Gruppendarlehen am 31.

Januar 2020 vertragskonform zurückbezahlt wurde und dieser Vorgang

daher nicht unter die Anwendung der Vorschriften gemäss Art. 6 Abs. 3

der Solidarbürgschaftsverordnung (unzulässige Kreditrückzahlung von

Gruppendarlehen) fällt.»

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Covid-19 Auswirkungen auf den Revisionsbericht

Zusätze im Revisionsbericht

Beispiel:

Die Liegenschaft AG vermietet eine Geschäftsliegenschaft für monatlich

CHF 10’000 an die Mieter AG, welche zur gleichen Unternehmensgruppe

zählt. Der Mietzins wird monatlich im Voraus überwiesen. Die

Liegenschaft AG hat der Mieter AG ebenfalls ein Darlehen von CHF

250’000 gewährt.

Aufgrund der Corona-Situation weist die Mieter AG im Geschäftsjahr

2020 einen substanziellen Verlust aus. Als «Sanierungsmassnahme»

erlässt die Liegenschaft AG der Mieter AG nachträglich den Mietzins.

Anlässlich der Abschlusserstellung wird der Betrag von CHF 120’000 auf

das gewährte Gruppendarlehen umbucht, welches anschliessend einen

Saldo von CHF 260’000 ausweist.

Covid-19 Auswirkungen auf den Revisionsbericht

Zusätze im Revisionsbericht

«Wir machen darauf aufmerksam, dass sich das Gruppendarlehen

infolge eines nachträglichen Verzichtes auf die vertraglich geschuldeten

Mietzins (CHF 240’000.00; Erlass im Sinne einer Sanierungs-massnahme)

reduziert hat und dieser Vorgang daher nicht unter die Anwendung der

Vorschriften gemäss Art. 6 Abs. 3 der Solidarbürgschaftsverordnung

(unzulässige Kreditrückzahlung von Gruppendarlehen) fällt.»

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Covid-19 Berechnung 725 OR mit Covid-Kredit

Was gilt es neu zu beachten?

Art. 25 des Solidarbürgschaftsgesetz (SBüG) massgebend

Ursprüngliche Befristung (31.03.2022) entfällt

Achtung findet nur für Kredite bis CHF 500’000 Anwendung

Kredite über CHF 500’000 werden nicht als Eigenkapital, sondern als

Fremdkapital betrachtet

Eine drohende Überschuldung nach Aufnahme eines Notkredites soll

verhindert werden

Überschuldungsanzeige wurde angepasst!!

Covid-19 Berechnung 725 OR mit Covid-Kredit

Auszug aus der COVID-19-VO Insolvenzrecht:

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Covid-19 Berechnung 725 OR mit Covid-Kredit

Beispiel 1 Aktiven

Diverse Aktiven 4'600

Cash Covid‐19‐Kredit 500

Total Aktiven 5'100

Passiven

Diverses Fremdkapital 4'800

Covid‐19‐Kredit 500

Aktienkapital 500

Gesetzliche Gewinnreserve 200

Freiwillige Gewinnreserve 100

Bilanzverlust (inkl. Jahresverlust) ‐1'000

Total Passiven 5'100

Covid-19 Berechnung 725 OR mit Covid-Kredit

Beispiel 2 Aktiven

Diverse Aktiven 4'600

Cash Covid‐19‐Kredit 500

Total Aktiven 5'100

Passiven

Diverses Fremdkapital 4'400

Darlehen mit Rangrücktritt 400

Covid‐19‐Kredit 500

Aktienkapital 500

Gesetzliche Gewinnreserve 200

Freiwillige Gewinnreserve 100

Bilanzverlust (inkl. Jahresverlust) ‐1'000

Total Passiven 5'100

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Covid-19 Berechnung 725 OR mit Covid-Kredit

Beispiel 3 Aktiven

Diverse Aktiven 4'200

Cash Covid‐19‐Kredit 500

Total Aktiven 4'700

Passiven

Diverses Fremdkapital 4'400

Darlehen mit Rangrücktritt 400

Covid‐19‐Kredit 500

Aktienkapital 500

Gesetzliche Gewinnreserve 200

Freiwillige Gewinnreserve 100

Bilanzverlust (inkl. Jahresverlust) ‐1'400

Total Passiven 4'700

Covid-19 Berechnung 725 OR mit Covid-Kredit

Beispiel 4 Aktiven

Diverse Aktiven 4'900

Cash Covid‐19‐Kredit 500

Total Aktiven 5'400

Passiven

Diverses Fremdkapital 4'400

Darlehen mit Rangrücktritt 400

Covid‐19‐Kredit 500

Aktienkapital 500

Gesetzliche Gewinnreserve 200

Freiwillige Gewinnreserve 100

Bilanzverlust (inkl. Jahresverlust) ‐700

Total Passiven 5'400

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Überprüfung von Lohngleichheitsanalysen

Die Grundlagen im Überblick:

Lohngleichheit gilt für Mann und Frau seit 1981

(Bundesverfassung) und ist seit 1996 im Gleichstellungsgesetz

konkretisiert

Anpassung des Gleichstellungsgesetzes mit der Folge, dass ab 1.

Juli 2020 alle Unternehmen > 100 MA eine

Lohngleichheitsanalyse durchzuführen haben.

Als Stichtag für die Anzahl MA gilt der 1. Januar (headcounts)

Unternehmen haben folgende 4 Schritte zu befolgen: Analyse,

Prüfung, Kommunikation, erneute Überprüfung nach 4 Jahren

(sofern nicht eingehalten)

Keine direkte Sanktionen im Gesetz vorgesehen, falls

Lohngleichheit nicht eingehalten ist.

Überprüfung von Lohngleichheitsanalysen

Das Wichtigste zur Prüfung:

Formelle Überprüfung durch eine unabhängige Stelle (z.B. zugel.

Revisionsunternehmen)

Nicht zu verwechseln mit der Mindestlohnprüfung Swissmem

Akkreditierung möglich durch Seminarbesuch EXPERTsuisse

(nächstes Seminar 3.11.2020)

Arbeitshilfen wie Musterbericht, Auftragsschreiben,

Vollständigkeitserklärung, Checklisten, Q&A wurden von einer

Arbeitsgruppe der EXPERTsuisse erarbeitet

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Disclaimer

RAB übernimmt keine Verantwortung für das Referat

Vertretene Meinung des Referenten ist nicht bindend

In jedem Fall gehen Gesetz und Verordnung vor

Dolose Handlungen

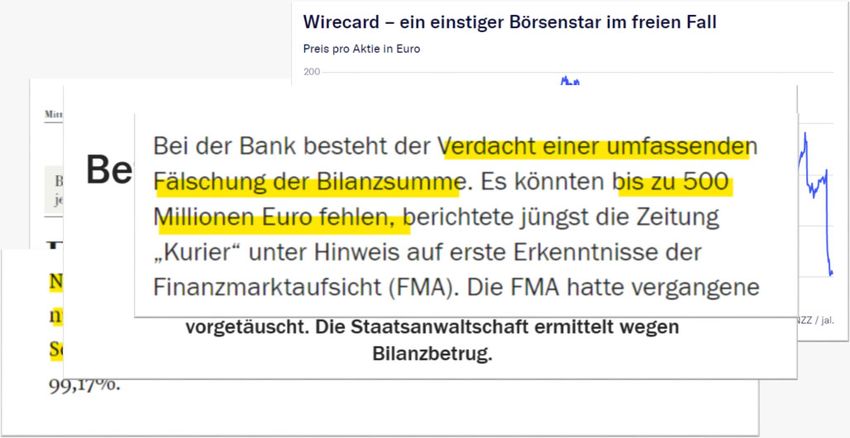

Prominente Fälle von Wirtschaftskriminalität (Bilanzfälschung)…

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Dolose Handlungen

Aktuelle Fälle… Wirecard Deutschland / Commerzialbank Österreich

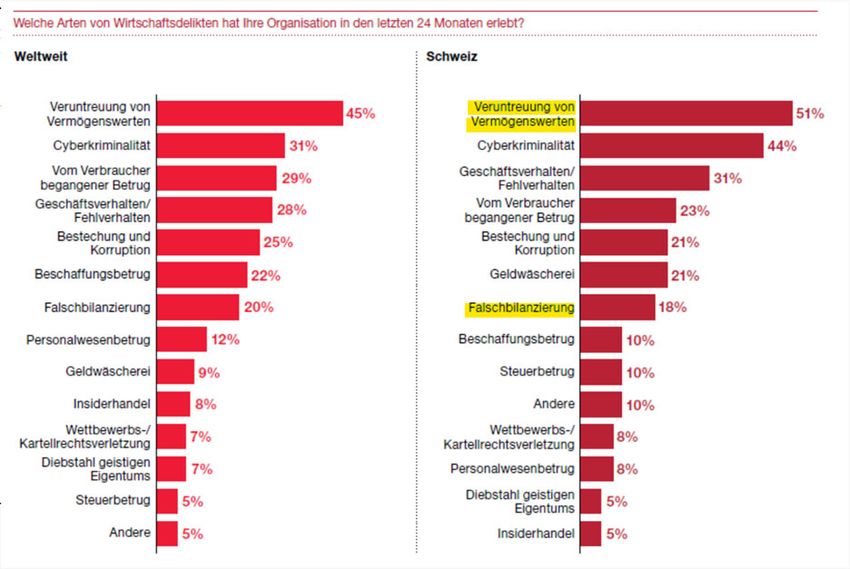

Dolose Handlungen

Wie steht es um die Schweiz?

Quelle:

srf.ch

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Dolose Handlungen

Wie steht es um die Schweiz?

Quelle: PwC, Globale Umfrage zur Wirtschaftskriminalität 2018 –Schweizer Erkenntnisse

Quelle: PwC, Globale Umfrage zur Wirtschaftskriminalität 2018 –

Schweizer Erkenntnisse

Dolose Handlungen

Was haben diese Fälle gemeinsam?

Hohe Folgekosten (Untersuchung, Verfahrenskosten, PR usw.)

Schädigung von Aktionären, Gläubigern, Belegschaft usw.

Reputationsschaden / finanzielle Verluste

Persönliche Konsequenzen für Führungskräfte

Vertrauensverlust in Kapitalmärkte, Revisionsstellen, Aufsichtsbehörden

«Red Flags» (Warnsignale) wurden vielfach übersehen (Hohe

Erwartungen, sich verschlechternde wirtschaftliche

Rahmenbedingungen, unzureichendes IKS, Verhalten/Lebenssituation

des Managements, Geschäfte mit Nahestehenden, Transaktionen ohne

geschäftlichen Hintergrund, unwirksame Aufsicht usw.)

«Wenn etwas zu schön um wahr zu sein erscheint, dann ist es

wahrscheinlich auch so»

Beispiel Wirecard / Commerzialbank

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Dolose Handlungen

Risikofaktoren für dolose Handlungen – Fraud Dreieck

Vgl. PS 240 A1.

z.B. unzureichendes

IKS, fehlende

Überwachung

Gelegenheit

z.B. Finanzieller Druck

/ persönliche

Lebenslage

Fraud‐Triangle z.B. «ich zahle es

zurück»; «andere

machen es auch»; «es

ist für einen guten

Anreiz Rationali‐ Zweck».

/ Motivation sierung

Dolose Handlungen

Vorsicht bei…

Mitarbeitenden / Management:

Hohe (unverhältnismässige) Überstunden / kein Ferienbezug

Weigerung zur Aufgabenteilung

Besondere Lebenslage

Hohe Fluktuationen

Buchhaltung / Belege:

Buchungen zu unüblichen Zeiten / unüblicher Buchungstext

Verwendung ungewöhnlicher, seltener Konten

Keine Originaldokumente

Buchungen ohne angemessener Beleg

Direktbuchungen durch unübliche Benutzer

Internes Kontrollumfeld / Überwachung

Fehlende Funktionentrennung

Negative Einstellung gegenüber interner Kontrolle

Unangemessene Kultur

Dominanz einzelner Personen in Geschäftsführung ohne angemessene

Überwachung

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Dolose Handlungen

2020 ACFE Report to the Nations

Globale Studie zu Betrug am Arbeitsplatz “Occupational fraud”

(erstmals 1996 publiziert)

Herausgeber: Association of Certified Fraud Examiners (ACFE)

(mit weltweit über 50’000 Mitglieder)

Basis: Rückmeldung von 7,516 CFE (darunter 17 Fälle aus der

Schweiz bzw. 128 Fälle aus Westeuropa)

vgl. www.acfe.ch

Dolose Handlungen

2020 ACFE Report to the Nations – Arten von Betrug am Arbeistplatz

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Dolose Handlungen

2020 ACFE Report to the Nations – Key Findings

Dolose Handlungen

2020 ACFE Report to the Nations – Key Findings (Westeuropa)

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Dolose Handlungen

Verantwortung des Abschlussprüfers

Sie werden bei der Revision darüber informiert, dass eine Person aus der

Buchhaltung in die Kasse griff (CHF 500). Die Geschäftsführung wurde informiert,

welche die Person freistellte und weitere Massnahmen zur künftigen Verhinderung

solcher Fälle ergriff. Wie reagieren Sie (ordentliche Revision)?

Eingeschränktes Prüfungsurteil im Revisionsbericht (Bilanzbild wurde nicht

grundlegend verändert).

Die Vermögensentwendung hat keine wesentliche falsche Darstellung zur Folge.

Es sind keine weiteren Massnahmen durch die Revisionsstelle zu ergreifen.

Hinweis auf Gesetzesverstoss im Revisionsbericht.

Information an den Verwaltungsrat im Rahmen des umfassenden Berichts.

Dolose Handlungen

Verantwortung des Abschlussprüfers

Ordentliche Revision

Umfassende Vorgaben zur Berücksichtigung doloser Handlungen bei der

Abschlussprüfung (PS 240)

Anzeigepflicht bei Verstössen gegen das Gesetz (Art. 728c Abs. 1 und 2

OR)

Eingeschränkte Revision

Keine Pflicht zur Durchführung von Prüfungshandlungen mit dem Ziel,

dolose Handlungen aufzudecken (SER, Kapitel 1.5)

Keine Anzeigepflichten gemäss Gesetz (Art. 729c beschränkt sich auf die

subsidiäre Anzeigepflicht bei Überschuldung)

Kritische Grundhaltung auch bei der eingeschränkten Revision gefragt (SER,

Kapitel 2).

Auswirkung auf den Revisionsbericht von im Rahmen der Revision

festgestellten tatsächliche oder vermutete Fälle doloser Handlungen, die

eine wesentliche falsche Darstellung zur Folge haben, sind zu beurteilen.

In übrigen Fällen (dolose Handlung ohne wesentliche falsche Darstellung)

kann eine adressatengerechte Kommunikation in Betracht gezogen werden

(vgl. HWP Eingeschränkte Revision, Kapitel III.4.2.9.1)

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Dolose Handlungen

PS 240 (ordentliche Revision)

Kritische Grundhaltung («Bewusstsein», dass Möglichkeit zu dolosen

Handlungen besteht; Infragestellung widersprüchlicher Informationen /

ungewöhnlicher Umstände, Beurteilung der Verlässlichkeit von

Unterlagen; ausreichende [überzeugende] Prüfungsnachweise)

Achtung «unbewusste Voreingenommenheit» (z.B. «Confirmation

bias»; «Anchor bias»; «Availability bias»)

Risikobeurteilung

Besprechung im Prüfungsteam

Befragungen (GL, VR und ggf. weiterer Personen) über das

Vorhandensein tatsächlicher, vermuteter oder behaupteter doloser

Handlungen und Prozesse/Kontrollen zur Identifikation, Aufdeckung

und Überwachung (IKS, Berichterstattungsprozess, Kultur usw.)

Beurteilung ungewöhnlicher / unerwarteter Ergebnisse von

analytischen Prüfungshandlungen

Beurteilung sonstiger Informationen (z.B. aus Annahmeprozess)

Dolose Handlungen

PS 240 (ordentliche Revision)

Reaktion

Einbau eines Überraschungsmoments

Zuordnung der Verantwortlichkeiten im Prüfungsteam

Erlöserfassung ist als Risiko doloser Handlungen zu behandeln

(inkl. Planung/Durchführung spezifischer

Prüfungshandlungen, welche auf dieses Risiko ausgerichtet

sind)

Prüfung von Journalbuchungen (JET)

Befragung von an Rechnungslegungsprozess beteiligten

Personen über unangemessene / ungewöhnliche Aktivitäten

Beurteilung geschätzter Werte auf Einseitigkeit

Beurteilung des wirtschaftlichen Beweggrunds bei

bedeutsamen Geschäftsvorfällen ausserhalb der gewöhnlichen

Geschäftstätigkeit

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Dolose Handlungen

PS 240 (ordentliche Revision)

Schlussfolgerungen

Beurteilung ob das Ergebnis analytischer Prüfungshandlungen

(gegen Prüfungsende) auf Risiken doloser Handlungen

hindeuten

Beurteilung, ob falsche Darstellungen auf Risiken doloser

Handlungen hindeuten (z.B. zahlreiche «unwesentliche»

Korrekturbuchungen)

Falls Abschlussprüfer dolose Handlung feststellt (insb. unter

Einwirkung des Managements): Erneute Risikobeurteilung /

Beurteilung der Verlässlichkeit bisher erhaltener Informationen

/ Auswirkungen auf Revisionsbericht und Mandat abwägen

(Integrität des Managements)

Dolose Handlungen

Anonymisiertes Praxisbeispiel (1/4)

Die Meier & Co. AG erbringt eine neuartige IT-Dienstleistungen

an Unternehmungen A in Italien und B in Argentinien.

A und B sind Tochtergesellschaften der italienischen C.

Alle im 2018 erstellen Rechnungen in € im Umfang von CHF

13.1 Mio. an A und B waren am 31. Dezember 2018 noch nicht

beglichen und überfällig.

Eine Saldobestätigung war nicht möglich, da laut dem CEO der

Meier & Co. AG die Muttergesellschaft C alle Rechnungen der A

und B übernommen hatte. Eine entsprechende Vereinbarung sei

unterwegs.

56

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Dolose Handlungen

Anonymisiertes Praxisbeispiel (2/4)

Der Revisor erhielt vom CEO folgende Gutschriftanzeige:

57

Dolose Handlungen

Anonymisiertes Praxisbeispiel (3/4)

Interne Zahlungen wurden dadurch begründet, dass Bank vor

Überweisung der Zahlungen bankinterne Abklärungen

durchführte (temporäres Konto).

Die Meier & Co. AG wies ein hohes Umsatzwachstum aus bei

geringen Kostensteigerungen («ungewöhnliche» Steigerung der

Bruttogewinnmarge).

Rechnungen wiesen Debitorennamen, die namhaften

Unternehmen glichen aber nicht identisch waren, Adressen in

Wohnviertel.

Der Internetauftritt von Meier & Co. AG verwies auf

Mitarbeiterzahlen und Vertragsvolumen, welche nicht den

Tatsachen entsprachen.

58

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Dolose Handlungen

Anonymisiertes Praxisbeispiel (4/4)

Feststellungen der RAB:

Umstände (Verwehrung von Saldenbestätigungen, interne

Zahlungen, Nicht-Bilanzierung von Konten) hätten weitere

Abklärungen erfordert.

Ungereimtheiten (Angaben zu Debitoren) wurden nicht

infrage gestellt.

Ungenügende Prüfungshandlungen zur Identifizierung und

Beurteilung Risiken doloser Handlungen.

Keine Prüfung von Journalbuchungen.

59

Nachschau

Grundlagen

QS 1.48: Revisionsunternehmen hat einen Nachschauprozess

einzurichten, welcher eine laufende Beurteilung des QS-Systems und eine

Prüfung auf wiederkehrender Basis eines abgeschlossenen Auftrags

umfasst.

Anleitung zur QS bei KMU-Revisionsunternehmen: Periodische

Überprüfung, ob die Regelungen / Abläufe eingehalten werden und die

Revision nach SER erfolgt.

Zweck der Nachschau:

Beurteilung ob Regelungen und Massnahmen umgesetzt werden

Beurteilung ob Revisionsdienstleistungen standardkonform erbracht

werden

«Fehlerbehebung» auf Mandatsstufe

Rückschlüsse auf Angemessenheit des QS-Systems

Sensibilisierung der Revisionsmitarbeiter für kritische, wiederholte

Feststellungen

Leistungsbeurteilung (Qualitätskriterium)

60

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Nachschau

Ausgestaltung

Nachschau ist jährlich vorzunehmen (Firm und File Review; QS

1.48a, 53).

File Review: Organisation in Zyklen (i.d.R. 3 Jahre) bei mehreren

Revisoren zulässig (QS 1.A66).

Umfang / Tiefe der Nachschau im Ermessen des Unternehmens

(risikoadäquate Nachschau). Ermessensspielraum bezüglich:

Frequenz der Überprüfung von leitenden Revisoren

Auswahl der überprüften Mandate

Gebiete, welche im Rahmen der File Review überprüft werden

Nachschau zu dokumentieren:

Checklisten zur File Review und Nachschaubericht (QS 1.53 und 57)

Vorlagen: siehe z.B. Leitfaden zur Umsetzung von QS 1 von

EXPERTsuisse

61

Nachschau

Ausgestaltung

Kommunikation der Nachschauergebnisse:

Festgestellte Mängel und empfohlene Korrekturmassnahmen sind

den überprüften leitenden Revisoren mitzuteilen (QS 1.50)

Jährlicher Bericht über die Ergebnisse der Nachschau z.H. GL (QS 1.53)

«Unternehmensweite» Kommunikation der Nachschauergebnisse

(Lernkurve, QS 1.53).

Verantwortung für Nachschau:

Person mit angemessener Erfahrung und Befugnis (QS 1.48b)

I.d.R. ein Partner, welcher in der Geschäftsleitung vertreten ist

Objektivität / Qualifikation der mit der «File Review» betrauten Personen:

«Nachschauer» dürfen nicht in die Revision involviert gewesen sein (QS

1.48c)

Keine Involvierung von Mitgliedern des Prüfungsteams, EQCR und

Konsulenten

Personen bedürfen über dieselbe Zulassung wie überprüfte leitende

Revisoren (QS 1.48-1)

62

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Nachschau

Objektivität der «Nachschauer»

Ein langjähriger Mitarbeitender mit Zulassungs als Revisionsexperte wird für die

Nachschau beigezogen. Dabei überprüft das Mandat seines direkten Vorgesetzten.

Er war zuvor nicht in den Prüfungsauftrag involviert. Ist dies zulässig?

Ja

Nein

Diese Situation gilt es zu vermeiden.

Nachschau

Qualifikation der «Nachschauer»

Der erfahrene Mitarbeitende X mit Zulassung als Revisor überprüft im Rahmen der

Nachschau die Qualität der eingeschränkten Revision, welche durch den

Mitarbeitenden Y (Revisionsexperte) erbracht wurde. Es bestehen keine

Unterstellungsverhältnisse. Mitarbeitende X war zuvor in die Prüfungsarbeiten

nicht involviert. Ist dies zulässig?

Nein.

Es bedarf grundsätzlich derselben Zulassung.

Ja.

Die Praxis der RAB lässt dies zu, solange es sich

beim überprüften Mandat um eine eingeschränkte Revision handelt.

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Nachschau

Selektion der Mandate

Selektion der Mandate:

Risikoorientierte Selektion unter Berücksichtigung einer genügenden

«Abdeckung»

der leitenden Revisoren (3-Jahreszyklus)

Ev. Personen, welche erstmals als leitende Revisoren tätig sind, sofort

überprüfen

Ev. leitende Revisoren mit ungenügenden Ergebnissen in Vorjahren,

erneut überprüfen

Mögliche Kriterien für Mandatsauswahl:

Art der Revision (eingeschränkt vs. ordentlich)

Risikobehaftete Mandate (z.B. OR 725, eingeschränkte

Prüfungsurteile, Fortführungsfähigkeit)

Spezifische Merkmale eine Auftrags (z.B. Beanspruchung von Covid-

19 Krediten)

Öffentliches Interesse mit erhöhtem Reputationsrisiko (Gemeinden,

BVG, öffentliche Hand)

Andere Kriterien (z.B. erstmalige Prüfung)

65

Nachschau

Selektion der Mandate

Ihr Unternehmen erbringt Revisionsdienstleistungen, vornehmlich im Bereich der

eingeschränkten Revision. Sie verfügen über rund 60 «eingeschränkte» Mandate.

Zusätzlich verfügt Ihr Unternehmen 2 «ordentliche» Mandate. Sind die

ordentlichen Revisionen zwingend jährlich zu überprüfen?

Ja.

Ordentliche Revisionen sind «per se» risikobehafteter und daher sind beide

Mandate jährlich einer Nachschau zu unterziehen.

Ja.

Es kann jedoch eine jährliche Rotation zwischen den beiden Mandaten

vorgesehen werden.

Nein.

Die Selektion der Mandate liegt im Ermessen des Revisionsunternehmens und

hängt von verschiedenen Faktoren ab (z.B. Ergebnisse der Vorjahre, Wechsel

beim leitenden Revisor, Rahmenbedingungen beim geprüften Unternehmen

usw.).

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Nachschau

Umfang der Auftragsprüfung (File Review)

Zweck der «File Review»

Beurteilung, ob Unternehmensregelungen (QS-Handbuch) umgesetzt wurden

Beurteilung, ob Revision nach Standard erbracht wurde

Nutzten Sie das Instrument der Nachschau für die kontinuierliche Optimierung

der QS-Prozesse und Sicherstellung von qualitativen Prüfungsdienstleistungen

(Risikominderung)

Fokus / Intensität der «File Review» liegt im Ermessen des

Revisionsunternehmens

Auch bei der «File Review» gilt: Risikoorientierte Überprüfung

Vermeiden Sie «Checklistenübungen», weniger ist manchmal mehr

Fokus der Nachschauarbeiten auf standardkonforme Prüfung risikobehafteter

Prüfungspositionen (Grundlage: Risikobeurteilung des Prüfungsteams)

Ev. Schwerpunkte setzen, welche für alle «File Reviews» gelten (z.B. PS 240)

Zusätzlich: Beurteilung der QS-Massnahmen (PS 220: Annahme & Fortführung;

Unabhängigkeit, EQCR, Konsultationen. Durchsichten usw.)

67

Nachschau

Schlussfolgerungen aus Auftragsprüfung (File Review)

Beurteilung festgestellter Mängel (Ursachenanalyse)

Ziel: Ergreifung «ursachenadäquater» Korrekturmassnahmen

Frage: Was ist die «wahre» Ursache für den festgestellten Mangel

Stark verallgemeinerte Ursachen (z.B. unsorgfältige Arbeitsweise,

fehlendes Verständnis der Prüfungsstandards) vermeiden

Möglicher Ansatz: «5-Why-Methode»

vgl. bspw. ICAEW-Publikation «Improving audit quality using root

cause analysis»

Bestimmung von Korrekturmassnahmen auf Ebene des Unternehmens

(Anpassung von Regelungen, Überarbeitung von Checklisten,

Schulungen usw.) und auf Ebene des Mandats (mandatsspezifische

Korrekturmassnahmen)

Beurteilung der Qualität / Konsquenzen

Wie beurteilen Sie die Qualität der erbrachten Revisionsdienstleistung?

Einführung eines Rating-System

Welche Konsequenzen hat ein «ungenügende» Qualität?

Ergebnis in den Leistungsbeurteilungsprozess einfliessen lassen

68

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Nachschau

RAB-Praxis

Welche der folgenden Aussagen ist zutreffend?

Die RAB fordert bei sämtlichen Revisionsunternehmen, die ordentliche Revisionen

erbringen, den Nachschaubericht auf jährlicher Basis ein.

Im Rahmen der Erneuerung der Zulassung (alle 5 Jahre) haben alle

Revisionsunternehmen (unabhängig von der Revisionsart) den letzten

Nachschaubericht einzureichen.

Im Rahmen der Erneuerung der Zulassung (alle 5 Jahre) haben

Revisionsunternehmen mit ordentlichen Revisionen den letzten Nachschaubericht

einzureichen.

Nachschau

RAB-Praxis

Der Rechtsdienst der RAB sieht sämtliche Nachschauberichte durch um mögliche

Pflichtverletzungen festzustellen und damit die Gewähr für eine einwandfreie

Prüftätigkeit infrage zu stellen.

Korrekt

Falsch

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Nachschau

Sonstiges / Aktuelles

Trend zu «vorgezogener» Nachschau

Nachschau vor Berichtsabgabe (Präventivwirkung; Risikominderung)

Problematik:

Arbeiten sind zum Zeitpunkt der Nachschau noch nicht

abgeschlossen

Verfügbare Zeit und personelle Ressourcen für Nachschauarbeiten

Abgrenzung zu auftragsbegleitender Qualitätssicherung /

Zweitunterschrift

Auftragsbegleitende Qualitätssicherung / Zweitunterschrift

qualifizieren

nicht als (vorgezogene) Nachschau.

71

Kultur in Revisionsunternehmen

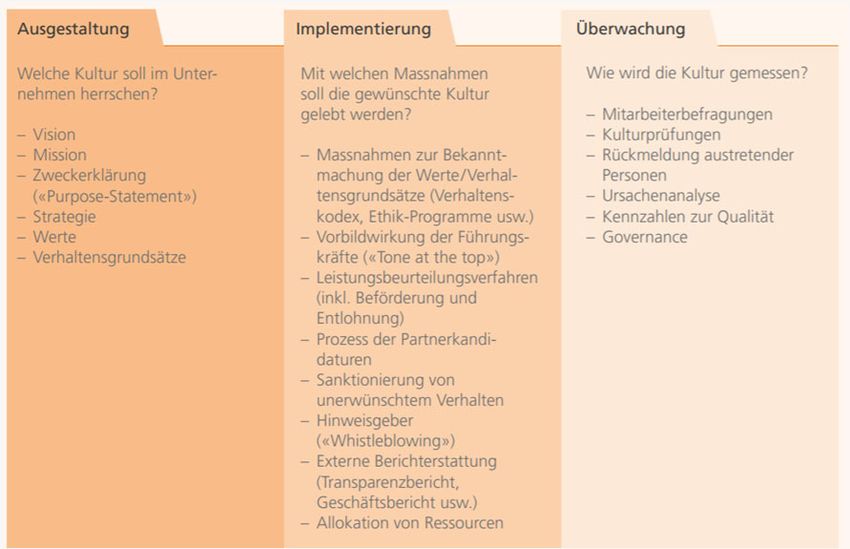

Was ist Unternehmskultur?

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Kultur in Revisionsunternehmen

Sichtbare vs. unsichtbare Elemente

Kultur in Revisionsunternehmen

Bedeutung einer geeigneten Unternehmenskultur

«Culture eats strategy for

breakfast»

(Peter Drucker, amerikanischer Ökonom)

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Kultur in Revisionsunternehmen

Grundlagen

QS 1.16: Führungsverantwortung als erstes / oberstes Element der QS

erwähnt:

QS 1.18: Revisionsunternehmen hat Regelungen und Massnahmen zur

Förderung einer qualitätsorientierten Kultur festzulegen

QS 1.A4: Förderung einer qualitätsorientierten hängt von Klarheit,

Konsistenz und Häufigkeit der Mitteilungen des Managements ab

(«Tone from the top»)

QS 1.A5: Von besonderer Bedeutung sind Regelungen und

Massnahmen zur Leistungsbeurteilung, Vergütung und Beförderung

sowie ausreichende Ressourcen zur Unterstützung der

Qualitätssicherung

Kultur in Revisionsunternehmen

RAB Schwerpunkt 2019

RAB führte 2019 eine «thematische Review» bei allen Big5-

Revisionsunternehmen durch (Ergebnisse: vgl. RAB

Geschäftsbericht 2019, S.15ff.)

Zweck der Überprüfung bestand darin die von den Big5 zur

Förderung einer qualitätsorientierten Kultur ergriffenen

Massnahmen zu verstehen / beurteilen

Keine Kulturmessung

Die Beurteilung führte zur Identifikation von «Good Practices»

und «Gebiete mit Verbesserungspotential» vorwiegend bei

der Messung der Kultur

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Kultur in Revisionsunternehmen

RAB Schwerpunkt 2019

Untersuchte Ebenen und Themengebiete:

Kultur in Revisionsunternehmen

Denkanstösse zur Förderung einer qualitätsorientierten Kultur

in KMU-Revisionsunternehmen (1/2)

Haben Sie Werte bzw. gewünschtes Verhalten definiert (z.B. Leitbild)?

Wie kommunizieren Sie Werte bzw. gewünschtes Verhalten (z.B.

Verhaltenskodex)?

Werden Sie als Führungsperson als Vorbildfunktion wahrgenommen?

Wie können Sie diese Vorbildfunktion stärken?

Führen Sie regelmässig Mitarbeitergespräche / Leistungsbeurteilungen

durch?

Setzen Sie im Rahmen der Leistungsbeurteilung klare / messbare Ziele

(u.a. bezogen auf Verhalten und Qualität der Arbeiten)?

Fliessen Ergebnisse aus Nachschauverfahren in Leistungsbeurteilungen

ein?

Kennen Sie die (tatsächliche) Einstellung / Wahrnehmung / Bedürfnisse

Ihrer Mitarbeitenden (ev. Mitarbeiterbefragung)?

Verpflichten Sie Ihr Unternehmen auch (wahrnehmbar) gegen aussen

für bestimmte Verhaltensgrundsätze?

© Refresher 2020Daniela Buser & Olivier Devaud Revision

Kultur in Revisionsunternehmen

Denkanstösse zur Förderung einer qualitätsorientierten Kultur

in KMU-Revisionsunternehmen (2/2)

Wie belohnen Sie bzw. «sanktionieren» Sie gute bzw. ungenügende

Arbeiten / Verhalten?

Gibt es eine Möglichkeit Unregelmässigkeiten (anonym, ohne Angst

vor Repressalien) zu melden?

Wird die Unternehmenskultur in den obersten Führungs- und

Überwachungsgremien regelmässig behandelt?

Übernehmen Führungspersonen Verantwortung für ungenügende

Arbeiten / Verhalten von untergeordneten Mitarbeitenden?

Überprüfen Sie regelmässig die Ressourcenallokation (z.B. Auslastung

der Mitarbeitenden / Mandatsportfolio)?

Kennen Sie die (wahren) Gründe für Mitarbeiteraustritte?

Dürfen Fehler offen angesprochen werden um daraus zu lernen

(«Fehlerkultur»)?

Sind die Personen mit Qualitätsfunktion mit genügend Ressourcen und

Befugnis ausgestattet?

Vielen Dank für Ihre Aufmerksamkeit!

Fragen?

© Refresher 2020Sie können auch lesen