Hannover Leasing. Flight Invest 50 Airbus A380-800.

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Hannover Leasing. Flight Invest 50 Airbus A380-800. 19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 1 © Baden-Württembergische Equity GmbH

Disclaimer.

Sehr geehrte Interessentin, sehr geehrter Interessent,

diese Präsentation mit Stand 19.02.2013 dient als zusammenfassende Darstellung

der Beteiligung an dem Beteiligungsangebot Hannover Leasing Flight Invest 50 Airbus

A380-800 und soll Ihnen als Überblick dienen.

Die darin enthaltenen Informationen wurden von uns sorgfältig zusammengestellt

und beruhen auf allgemein zugänglichen Quellen, die wir für zuverlässig halten. Die

Informationen beruhen jedoch auch auf von uns nicht überprüfbaren Quellen, für

deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Die

vorliegenden Informationen geben zudem unsere derzeitige unverbindliche

Einschätzung der Marktsituation, der genannten Produkte und der

Entwicklungsmöglichkeiten der genannten Fondsgesellschaften wieder. Die Angaben

in dieser Information und die darin getroffenen Aussagen geben somit den

angegebenen Stand wieder und können sich jederzeit ändern.

Diese Informationen dienen nur Werbezwecken und stellen weder ein Angebot noch

eine Aufforderung zu einem Angebot dar, eine solche Beteiligung zu erwerben.

Gleichfalls beinhalten sie keine Beratung oder Empfehlung an Sie, eine solche

Beteiligung einzugehen.

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 2

© Baden-Württembergische Equity GmbH

Disclaimer.

Allein verbindliche Grundlage für den Kauf ist der jeweilige Verkaufsprospekt mit

Prospektnachträgen, dem Sie die genauen Informationen – insbesondere auch zu den

Risiken einer derartigen unternehmerischen Beteiligung – entnehmen können. Den

Verkaufsprospekt und Prospektnachträge erhalten Sie von Ihrem Anlageberater.

Die vorliegenden Informationen ersetzen nicht die Rechtsberatung und

Steuerberatung sowie die persönliche Beratung. Für weitere zeitnähere Informationen

und zum Zwecke einer individuellen Beratung wenden Sie sich bitte an Ihren

Anlageberater. Hinsichtlich steuerlicher Auswirkungen sind die persönlichen

Verhältnisse des jeweiligen Kunden zu beachten und der Sachverhalt mit einem

Steuerberater zu besprechen. Die steuerliche Behandlung kann ebenfalls künftigen

Änderungen unterworfen sein.

Die Präsentation ist urheberrechtlich geschützt. Jede Verwertung bedarf der

vorherigen Zustimmung der BWEquity GmbH. Dies gilt insbesondere für

Vervielfältigungen, Übersetzung und Einspeicherung und Verarbeitung in

elektronischen Systemen.

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 3

© Baden-Württembergische Equity GmbH

Eckpunkte des Fonds.

Sachwertinvestition in einen Airbus A380

Langfristiger Leasingvertrag mit Verlängerungsoptionen

Hohe Transparenz durch einfache, klassische Fondsstruktur

Auszahlungserwartung von 7,56 % p. a. bezogen auf die

Zeichnungssumme ohne Agio

Langfristig stabile Erträge

außerhalb der Finanzmärkte

prognostiziert

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 4

© Baden-Württembergische Equity GmbH

Beteiligung im Überblick. Verkaufsprospekt S. 12 – 23

Initiator HANNOVER LEASING GmbH & Co. KG (Hannover Leasing),

Pullach

Beteiligung Beteiligung an einer deutschen GmbH & Co. KG mittelbar als

Treugeber über einen Treuhänder (sog. „Treuhand-

kommanditist). Spätere Umwandlung in die Stellung eines

direkt beteiligten Kommanditisten möglich.* Die Umwandlung

in eine direkte Beteiligung als Kommanditist ist auf Wunsch

jederzeit möglich.

Fondsgesellschaft HANNOVER LEASING Flight Invest 50 GmbH & Co. KG, Pullach

Fondsobjekt Großraum-Passagierflugzeug vom Typ Airbus A380-800 mit

einer Passagierkapazität von voraussichtlich 517 Personen

nach Emirates 3-Klassen-Konfiguration

Leasingnehmer Emirates Airline (Dubai)

Fondsvolumen 227,1 Mio. USD

davon 100,0 Mio. USD Eigenkapital (44,03 %) inkl. Agio

und 127,1 Mio. USD Fremdkapital (55,97 %)

Eigene Darstellung BWEquity

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

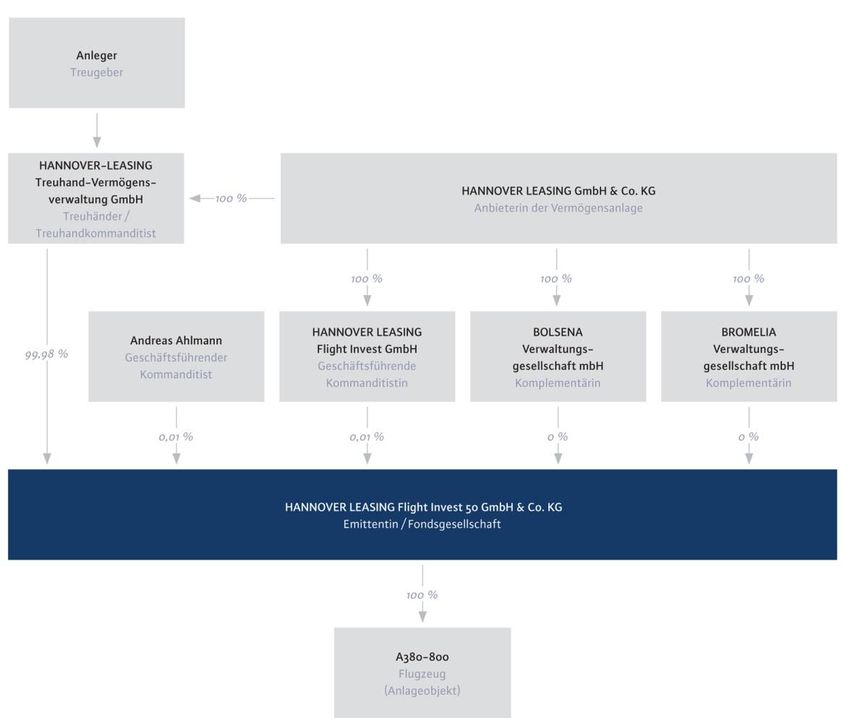

* Siehe Folie 14 dieser Präsentation (Beteiligungsstruktur).

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 5

© Baden-Württembergische Equity GmbH

Beteiligung im Überblick. Verkaufsprospekt S. 12 – 23

Laufzeit Geplant bis 31.12.2025

Mindestbeteiligung 15.000 USD zzgl. 5,0 % Agio (Erhöhungen in 1.000 er USD

Schritten möglich)

Auszahlungen Prognose von anfänglich 7,56 % Auszahlungen pro Jahr

bezogen auf die Zeichnungssumme ohne Agio

Steuer Einkünfte aus Vermietung und Verpachtung sowie Einkünfte

aus Kapitalvermögen aus der Anlage der Liquiditätsreserve*

Eigene Darstellung BWEquity

* Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Anlegers ab und kann künftig

Änderungen unterworfen sein.

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 6

© Baden-Württembergische Equity GmbH

Der Initiator. Verkaufsprospekt S. 10 – 11

und Nachtrag Nr. 1 vom 08. Januar 2013, S.5

Hannover Leasing.

Gegründet 1981

Die Investitionsschwerpunkte liegen aktuell in den Asset-Klassen Immobilien im

In- und Ausland, Public Private Partnership-Projekte im öffentlichen Hochbau,

Flugzeuge und Regenerative Energien

Gesellschafter sind mit 49,34 % die Landesbank Hessen-Thüringen Girozentrale,

mit 48 % die Hessisch-Thüringischen Sparkassen-Beteiligungsgesellschaft mbH

und mit 2,66 % ein Geschäftsführer von Hannover Leasing

In den letzten 31 Jahren haben sich bereits mehr als 62.550 private und

institutionellen Anleger an Fonds von Hannover Leasing beteiligt

Das platzierte Eigenkapital beläuft sich auf 9 Mrd. EUR

(Gesamtinvestitionsvolumen rd. 15,8 Mrd. EUR, Stand 31.12.2011)

Hannover Leasing ist seit 1994 im Bereich Flugzeugfonds aktiv (46 Leasingfonds

und drei Unternehmerische Fonds)

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 7

© Baden-Württembergische Equity GmbH

Investitionsmarkt. Verkaufsprospekt S. 44 - 53

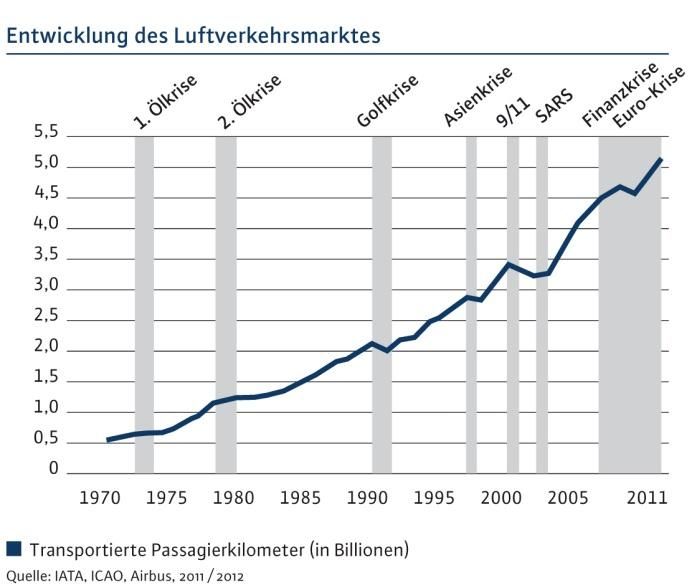

Der Luftverkehrsmarkt.

Der Luftverkehrsmarkt hat die letzten 40 Jahren eine durchschnittliche

Wachstumsrate von rund 5 % p.a., gemessen am Passagieraufkommen,

gezeigt.

Trotz deutlicher Korrelation des Flugverkehrmarktes zur Entwicklung der

Weltwirtschaft konnten internationale Krisen bzw. negative Einflussfaktoren

(SARS, 11. September 2001, Golfkrieg, etc… ) den Wachstumstrend bislang

nicht nachhaltig bremsen

Für das Gesamtjahr 2011 konnte insgesamt eine Wachstumsrate in Höhe von rd.

6,9 % p.a. erreicht werden

Studien der beiden größten

Flugzeughersteller Airbus und Boeing

aus dem Jahr 2011 bzw. 2012

prognostizieren bis 2030 bzw. 2031

gemessen an den transportierten

Passagierkilometer Wachstumsraten

von rd. 5 % p.a.

Text: BWEquity, angelehnt an den Verkaufsprospekt S. 44 - 53

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 8

© Baden-Württembergische Equity GmbH

Investitionsmarkt. Verkaufsprospekt S. 44 - 53

Der Bedarf an Flugzeugen.

Generell lassen sich Passagierflugzeuge der Größe nach in die Kategorie

Regional- und Businessjets, Single-Aisle (Narrowbody), Twin-Aisle (Widebody)

und Very Large Aircrafts einteilen

Mit rd. 4 % bilden die Very Large Aircrafts die Minderheit der aktuell im

Dienst befindlichen Flugzeuge

Aufgrund der von Airbus und Boeing prognostizierten Wachstumsraten für den

Luftverkehrsmarkt besteht jedoch in Zukunft zunehmender Bedarf an

diesen größeren Flugzeugen. Gründe hierfür sind:

Überlastung vieler Flughäfen

Kapazität des Luftraums ist begrenzt

Steigende Effizienz: je mehr Passagiere mit einem

Flug befördert werden können, desto geringer

sind i.d.R. die Kosten pro Passagier

Innerhalb der nächsten 20 Jahre besteht laut Airbus

ein Bedarf von ca. 1.300 Very Large Aircrafts im

Passagiersegment

Text: BWEquity, angelehnt an den Verkaufsprospekt S. 44 - 53

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 9

© Baden-Württembergische Equity GmbH

Fondsobjekte. Verkaufsprospekt S. 54 – 63

und Nachtrag Nr. 1 vom 08. Januar 2013, S.1

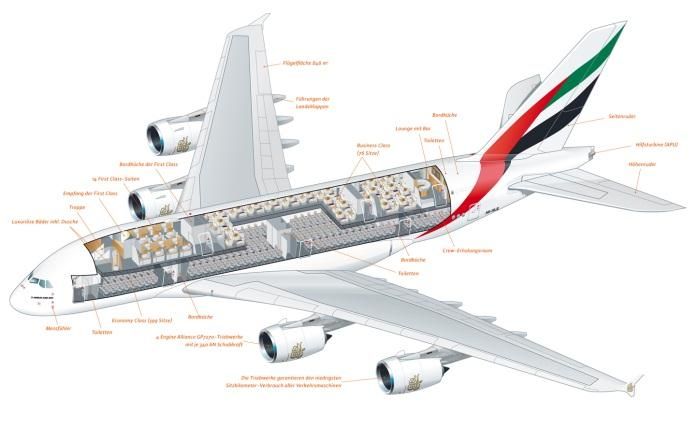

Airbus A380-800.

Das größte je in Serienfertigung produzierte Flugzeug der Welt (max. 853 Sitze)

Am 15.10.2007 wurde der erste A380 an Singapore Airlines übergeben

Mehr als 380 Patente führten zu Innovationen hinsichtlich Aerodynamik,

Kabinendesgin, Flugzeugsysteme, Herstellungsverfahren und leichteren

Verbundswerkstoffen

Dies führt zu geringeren Kerosinverbrauch sowie geringeren Geräuschemissionen

Bisher wurden 257 Flugzeuge bestellt, davon sind bereits 80 ausgeliefert und im

Betrieb (Stand Juli 2012)

Ein Großteil der Fluggesellschaften berichten von einem über dem Flottendurchschnitt

liegenden Auslastungsfaktor auf Flügen, die mit einer A380 durchgeführt wurden

Die im Jahr 2011 vereinzelt beobachteten Haarrisse bei den Rippenfüßen sollen durch

Anpassungen in den Fertigungsprozessen zukünftig vermieden werden

Investitionsobjekt des Fonds

Passagierkapazität 517 Sitze

(Emirates 3 Klassen Konfiguration)

Auslieferung 19. Dezember 2012

Kaufpreis 205 Mio. USD

Text: BWEquity, angelehnt an den Verkaufsprospekt S. 54 - 63

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 10

© Baden-Württembergische Equity GmbHLeasingnehmer und Leasingvertrag. Verkaufsprospekt S. 64 - 73

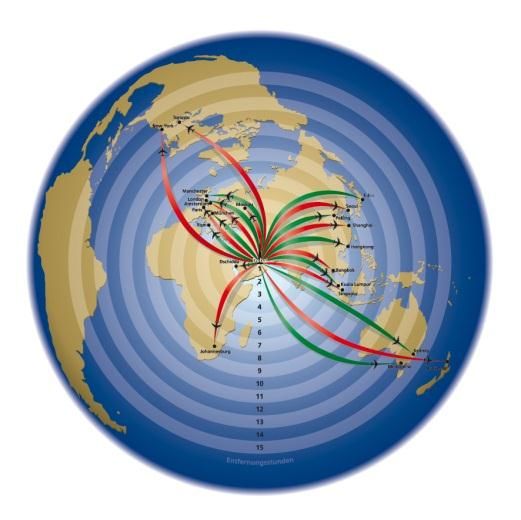

Leasingnehmer Emirates.

Unternehmen

Emirates mit Sitz in Dubai, Vereinigte Arabische Emirate,

wurde am 25. Juni 1985 gegründet

Alleiniger Eigentümer ist die Investment Corporation of Dubai,

hinter der das Emirat Dubai steht

Der Umsatz stieg im Geschäftsjahr 2011/12 um rd. 16 % auf 16,74

Mrd. USD (Quelle. Emirates Geschäftsbericht 2011/12)

Flugzeugflotte

Passagierflugzeugflotte umfasst 163 Flugzeuge (Stand

März 2012)

Mit einem Durchschnittsalter von rd. 6,5 Jahren gehört

sie zu den jüngsten und modernsten Flotten weltweit

Strategie

Emirates verfügt über ein auf Interkontinentalflüge

ausgerichtetes Streckennetz

Zentrum des Streckennetzes ist der Dubai International

Airport, Vereinigte Arabische Emirate

Von hier aus fliegt Emirates zu weltweit 122

Destinationen in 72 Länder 1

Text: BWEquity, angelehnt an den Verkaufsprospekt S. 64 - 73

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 11

© Baden-Württembergische Equity GmbHLeasingnehmer und Leasingvertrag. Verkaufsprospekt S. 78 -86

und S. 123 – 130

Leasingvertrag. und Nachtrag Nr. 1 vom 08. Januar 2013, S.1

Leasingvertrag

Grundlease über 10 Jahre zu1.865,5 TUSD p.m.

Emirates hat die Option, nach rd. 8,67 Jahren die Mietzeit auf insg. 13 Jahren

zu verlängern (Verlängerungsoption 1.1)

Bei Mietverlängerung auf 13 Jahre hat Emirates die Möglichkeit, die Mietzeit um

rd. zwei weitere Jahre auf insg. rd. 15,2 Jahre zu verlängern

(Verlängerungsoption 1.2). Danach hat Emirates die Option, das Flugzeug zum

jeweiligen Marktwert, mindestens jedoch zum Preis von 49,2 Mio. USD zu

erwerben

Sofern Emirates nach rd. 8,67 Jahren die Mietzeit nicht auf 13 Jahre

verlängert, hat Emirates zum Ablauf der Grundmietzeit von zehn Jahren die

Option, den Mietvertrag um 5 Jahre auf insgesamt 15 Jahre zu verlängern

(Verlängerungsoption 2) Danach hat Emirates die Option, das Flugzeug zum

jeweiligen Marktwert, mindestens jedoch zum Preis von 49,2 Mio. USD zu

erwerben

Endet der Mietvertrag mit Emirates nach 10 Jahren, ist Emirates

vertraglich zur Neuvermietung des Flugzeuges über fünf Jahre verpflichtet

In der Prognoserechnung des Verkaufsprospektes wird davon ausgegangen,

dass Emirates nur die Verlängerungsoption 1.1 ausüben wird und dass das

Flugzeug anschließend auf dem Markt veräußert 1werden wird

Text: BWEquity, angelehnt an den Verkaufsprospekt S. 78 – 86 sowie S. 123 - 130

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 12

© Baden-Württembergische Equity GmbHLeasingnehmer und Leasingvertrag. Verkaufsprospekt S. 54 – 61,

S. 78 -86, S. 123 – 130

Leasingvertrag. und Nachtrag Nr. 1 vom 08. Januar 2013, S.1

Veräußerung

Prognostizierte Veräußerung im Dezember 2025 zu 80,98 Mio. USD (39,5 % des

ursprünglichen Kaufpreises)

Für den A380 -800 wurden von drei renommierten unabhängigen

Flugzeuggutachtern spezifische Bewertungsgutachten erstellt

Zum prognostizierten Verkaufszeitpunkt werden die mit Emirates vertraglich

vereinbarten Rückgabebedingungen berücksichtigt

In puncto Wartungszustand wird somit die Erfüllung der Half-Life-Condition

unterstellt. Das bedeutet, dass das Flugzeug im Hinblick auf den

Wartungszustand der wesentlichen Triebwerks- und Flugzeugteile nicht mehr

als die Hälfte der Zeit bis zur nächsten größeren Wartung geflogen sein darf. Ist

dies nicht der Fall, hat Emirates entsprechende Kompensationszahlungen zu

leisten

Geschätzter Verkehrswert im Jahr 2025

1

Text: BWEquity, angelehnt an den Verkaufsprospekt S. 54 - 61

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 13

© Baden-Württembergische Equity GmbHInvestition. Verkaufsprospekt S. 96 - 121

Beteiligungsstruktur.

Rechtliche Grundlagen

Treuhänderische Kommanditbeteiligung

über die HANNOVER-LEASING Treuhand-

Vermögensverwaltung GmbH

(Treuhänder), eine 100-prozentige

Tochtergesellschaft der HANNOVER

LEASING GmbH & Co. KG; die

Umwandlung in eine direkte Beteiligung

mit Handelsregistereintragung des

Anlegers ist möglich

Die Treuhänderin (Treuhand-

kommanditistin) wird als Kommanditistin

in das Handelsregister eingetragen und

übt die Gesellschafterrechte der Anleger

weisungsgebunden aus

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 14

© Baden-Württembergische Equity GmbHInvestition. Verkaufsprospekt S. 74 -77

Mittelverwendung und –herkunft.

Mittelverwendung

in USD in % des GIK in % d. EK

inkl. Agio

1. Kaufpreis des Flugzeug 205.000.000 90,28% 205,05%

2. Finanzierungskosten 1.525.200 0,67% 1,53%

4. Liquiditätsreserve 187.500 0,08% 0,19%

5. Fondsabhängige Kosten 20.363.300 8,97% 20,37%

5.1 Einzahlungsgarantie 4.861.800 2,14% 4,86%

5.2 Fremdkapitalvermittlung 1.271.000 0,56% 1,27%

5.3 Verkaufsprospektherausgabe 950.000 0,42% 0,95%

5.4 Geschäftsbesorgung 1.800.000 0,79% 1,80%

5.5 Eigenkapitalvermittlung (inkl. Agio) 8.568.000 3,77% 8,57%

5.6 Fondskonzeption 2.900.000 1,28% 2,90%

5.7 Einrichtung Investment-Monitoring 12.500 0,01% 0,01%

= Gesamtinvestitionskosten inkl. Agio (GIK) 227.076.000 100,00% 227,13%

Die gesamten Kosten für die Eigenkapitalplatzierung ergeben sich aus der Position „Eigenkapitalvermittlung (inkl. Agio)“ des Investitions- und

Finanzplans (S. 74 des Emissionsprospektes). Diese Vergütungen werden nicht gesondert erhoben, sondern sind Teile der Gesamtkosten innerhalb

des Fonds. Die Sparkasse erhält daraus eine maximale einmalige Vergütung in Höhe des Agio von 5 % und 3,75 % bezogen auf die Zeichnungssumme

des Anlegers. Linear umgerechnet auf die Prognoselaufzeit (hier 13 Jahre) entspricht dies 0,67 % p.a. des Nominalkapitals. Darüber hinaus kann die

Sparkasse Sach- und Dienstleistungen z.B. in Form von Informations- und Marketingmaterial oder Beraterschulungen erhalten.

Mittelherkunft in USD in USD in % des GIK in % d. EK

1. Eigenkapital 99.976.000 44,03% 100,00%

1.1 Gründungsgesellschafter 16.000 0,01% 0,02%

1.2 einzuwerbendes Eigenkapital 95.200.000 41,92% 95,22%

1.3 Agio 4.760.000 2,10% 4,76%

2. Fremdkapital 127.100.000 55,97% 127,13%

= Gesamtinvestitionskosten inkl. Agio (GIK) 227.076.000 100,00% 227,13%

Tabelle: Eigene Darstellung BWEquity, angelehnt an die Darstellung im Verkaufsprospekt S. 74 - 77

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 15

© Baden-Württembergische Equity GmbHInvestition. Verkaufsprospekt S. 74 -77

und Nachtrag Nr. 1 vom 08. Januar 2013, S.3

Details des Fremdkapitals.

Das Fremdkapital über EUR 127.100.000 wird über zwei langfristige

Fremdfinanzierungen (=Darlehen) bereit gestellt. Die Zinsen sind hierbei für einen

Zeitraum von 10 bzw. 13 Jahren ab Auszahlung (planmäßig am 19.12.2012) des

Darlehens fest vereinbart.

Fremdkapitalgeber: DekaBank Deutsche Girozentrale und Landesbank Hessen-

Thüringen Girozentrale

Darlehen Langfristfinanzierung

Finanzierende Institute DekaBank, Helaba

Darlehenswährung USD

Darlehensbetrag 127.100.000 USD Tranche 1: 114.390.000 USD

Tranche 2: 12.710.000 USD

Laufzeit ab Inanspruchnahme Tranche 1: 10 Jahre Tranche 2: 13 Jahre

Tilgung Tranche 1: annuitätischer Tilgungsbetrag; Tilgungsbeginn im Jahr 1

Tranche 2: annuitätischer Tilgungsbetrag; Tilgungsbeginn im Jahr 11

Tilgungsleistung innerhalb 100 %, vollständige Tilgung des Fremdkapitals nach Ablauf von 10

Zinsbindung in % des FK Jahren (Tranche 1) bzw. 13 Jahren (Tranche 2)

Zinsbindung bis (Dauer) Tranche 1: 10 Jahre Zinsbindung

Tranche 2: 13 Jahre Zinsbindung

Zinssatz + Marge Tranche 1: fixer Zinssatz: 4,39 % p.a.

Tranche 2: fixer Zinssatz: 5,32 % p.a.

Covenants: u.a. Mitbestimmungsrechte der Banken (Details siehe Nachtrag Nr. 1

vom 08. Januar 2013, S.3)

Tabelle: Eigene Darstellung BWEquity, angelehnt an die Darstellung im Verkaufsprospekt S. 74 - 77

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 16

© Baden-Württembergische Equity GmbHVerkaufsprospekt S. 89 – 94

Return. und Nachtrag Nr. 1 vom 08. Januar 2013, S.8

Prognostizierter Auszahlungsverlauf.

Anfängliche Einzahlung und prognostizierte Auszahlungen in % der Zeichnungssumme ohne Agio

100,54 %

30%

81,98 %

20% 18,36% 18,35%

15,47%

18,55%

10% 7,56% * 7,56% 7,56% 7,56% 7,56% 7,56% 7,56% 7,56% 7,56% 7,56%

0%

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

-10%

-20%

-30%

- 105,00 %

Einzahlung Auszahlung vor Steuer Veräußerung Flugzeug

Graphik: Eigene Darstellung BWEquity

Prognosen sind kein verlässlicher Indikator für zukünftige Entwicklungen. Die tatsächlichen Auszahlungen können sich gegenüber der Prognose verringern, sofern

beispielsweise geringere Leasingeinnahmen als prognostiziert erzielt werden oder der Veräußerungspreis des Flugzeuges geringer als erwartet sind. Soweit die Einlage

unter die eingetragene Haftsumme (10 % der Zeichnungssumme) sinkt, haftet der Anleger bis maximal in Höhe der Haftsumme. Treugeber haften indirekt über ihre

Ausgleichsverpflichtung gegenüber dem Treuhandkommanditisten entsprechend. Bei der Zeichnung ist ein einmaliges Agio in Höhe von 5 % der Einlage zu zahlen.

* Ab Beitritt 01.01.2013. Bei einem späteren Beitritt zeitanteilige Auszahlung für 2013

Eigene Darstellung BWEquity, angelehnt an die Beispielrechnung im Nachtrag N. 1, S.8

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 17

© Baden-Württembergische Equity GmbHReturn. Verkaufsprospekt S. 139 - 149

Nachtrag Nr. 1 vom 08. Januar 2013, S. 6 - 7

Steuerliche Erläuterungen.

Die Fondsgesellschaft ist als Steuerstundungsmodell im Sinne von § 15b EStG konzipiert, so dass ein in

Deutschland steuerpflichtiger Anleger anfängliche steuerliche Verluste aus einer Beteiligung an der

Fondsgesellschaft nur mit späteren positiven Einkünften aus der Fondsgesellschaft verrechnen kann.

Die steuerliche Prognoserechnung im Verkaufsprospekt geht davon aus, dass die Fondsgesellschaft bis

zum Jahr 2018 keine positiven Einkünfte erzielt, sondern vortragsfähige steuerliche Verluste. Die

Verlustvorträge werden ab dem Jahr 2019 durch positive steuerliche Einkünfte aufgezehrt. Sobald keine

Verlustvorträge mehr vorhanden sind, erzielt ein Anleger positive steuerliche Einkünfte, die er mit

seinem persönlichen Steuersatz versteuern muss.

Für die Ermittlung des steuerlichen Ergebnisses der Fondsgesellschaft in einem Steuerjahr werden die

US-Dollar-Beträge der Einnahmen und Werbungskosten zum durchschnittlichen Wechselkurs des

jeweiligen Jahres in Euro umgerechnet. Aufgrund der

Alle Angaben in % der Zeichnungssumme ohne Agio

wahrscheinlichen Wechselkursschwankungen ist 25,00%

eine exakte Prognose der Höhe der positiven und 20,00%

negativen steuerlichen Einkünfte nicht möglich. Aus

15,00%

Vereinfachungsgründen wird bei der Berechnung

der kumulierten steuerlichen Verlustvorträgen 10,00%

idealisierend angenommen, dass der Kurs des US- 5,00%

Dollars während der Laufzeit konstant dem

0,00%

Wechselkurs zum Zeitpunkt der Investition

entspricht. Je nach Entwicklung des Wechselkurses -5,00%

des US-Dollars können steuerpflichtige positive -10,00%

Einkünfte auch bereits vor dem Jahr 2024 entstehen kumulierter Verlustvortrag nach §15b EStG

und dem Anleger zugerechnet werden. Steuerliches Ergebnis nach Verrechnung mit dem Verlustvortrag

Graphik: Eigene Darstellung BWEquity

Prognosen sind kein verlässlicher Indikator für zukünftige Entwicklungen. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen

Anlegers ab und kann künftig Änderungen unterworfen sein.

Quelle der steuerlichen Erläuterungen: BWEquity angelehnt an das Kapitel steuerliche Grundlagen, Verkaufsprospekt S. 139 - 149

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 18

© Baden-Württembergische Equity GmbHReturn. Verkaufsprospekt S. 113 - 117

Prognostizierter Gesamterfolg.

Prognostizierter Gesamterfolg für eine Beteiligung von 15.000 USD vom 01.01.2013 bis zum

19.12.2025 nach Kosten bezogen auf eine exemplarische Zeichnungssumme ohne Agio:

Exemplarische Zeichnungssumme 15.000 USD 100,00 %

Agio (5,0 %) 750 USD 5,00 %

Gesamter Einzahlungsbetrag -15.750 USD -105,00 %

+ 19.632USD 130,88 %

Summe der lfd. Auszahlungen *

(Ø 1.510 USD p.a.) (Ø 10,07 p.a.)

Liquidationsergebnis aus Objektverkauf (inkl.

12.297 USD 81,98 %

EK Rückzahlung)

Gesamtrückflüsse aus laufenden + 31.929 USD 212,86 %

Auszahlungen und Objektverkauf

Kumulierte Steuerlast bei durchgehend 42 %

-1.713 USD -11,42 %

Grenzssteuersatz zzgl. 5,5 % SolZ gerechnet

Vermögensmehrung inkl. Objektverkauf

+ 14.466 USD 96,44 %

(nach Steuern)

Tabelle: Eigene Darstellung BWEquity

Prognosen sind kein verlässlicher Indikator für zukünftige Entwicklungen. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Anlegers ab und kann

künftig Änderungen unterworfen sein. Die kumulierte steuerliche Belastung wurde für einen persönlichen Grenzsteuersatz von 42 % + 5,5 % Solidaritätszuschlag unter der Annahme eines

konstant gleichbleibenden Wechselkurses USD/EUR während der gesamten Laufzeit ermittelt. Schwankende Wechselkurse können die Höhe der steuerlichen Gesamtbelastung wesentlich

beeinflussen.

* Ab Beitritt 01.01.2013. Bei einem späteren Beitritt zeitanteilige Auszahlung für 2013

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 19

© Baden-Württembergische Equity GmbHSteuer. Verkaufsprospekt S. 139 - 149

Steuerliche Rahmenbedingungen. (Prospektstand: 10/2012)

1.) Einkünfte aus Vermietung und Verpachtung:

Der Anleger erzielt mit seiner Anlage Einkünfte aus Vermietung und Verpachtung. Die

Fondsgesellschaft ist als Steuerstundungsmodell im Sinne von § 15b EStG konzipiert, so

dass ein in Deutschland steuerpflichtiger Anleger anfängliche steuerliche Verluste aus

einer Beteiligung an der Fondsgesellschaft nur mit späteren positiven Einkünften aus der

Fondsgesellschaft verrechnen kann. Die steuerliche Prognoserechnung im

Verkaufsprospekt geht davon aus, dass die Fondsgesellschaft bis zum Jahr 2018 keine

positiven Einkünfte erzielt, sondern vortragsfähige steuerliche Verluste

2.) Veräußerungserlös bei Verkauf:

Der geplante Veräußerungszeitpunkt liegt außerhalb der 10-jährigen Spekulationsfrist

und ist daher nach heutiger Rechtslage grundsätzlich steuerfrei.

3.) Einkünfte aus Kapitalvermögen:

Soweit die Fondsgesellschaft Zinserträge aus der Anlage von Liquidität erzielt, führen

diese zu Einkünften aus Kapitalvermögen, welche der Abgeltungssteuer unterliegen.

4.) Erbschaft- und Schenkungssteuer

Gemäß des Erbschaftssteuergesetzes wird von einer verkehrswertnahen Besteuerung

ausgegangen.

Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des

jeweiligen Anlegers ab und kann künftig Änderungen unterworfen sein.

Text und Einschätzungen der steuerlichen Rahmenbedingungen durch BWEquity, angelehnt an das Kapitel steuerliche Grundlagen, Verkaufsprospekt S. 139 - 149

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 20

© Baden-Württembergische Equity GmbHRisiken im Überblick.

Die detaillierte und allein verbindliche Darstellung der Risiken befindet sich im

Verkaufsprospekt S. 24 – 41

Nicht abschließend dargestellte Risiken, die sowohl die Auszahlungshöhe

verringern bzw. den Kapitalrückfluss reduzieren oder zum Totalverlust

führen könnten

Rechts- und Steueränderungsrisiko: Zukünftige Änderungen können sich negativ

auf die Fondsgesellschaft auswirken.

Prognoserisiko: Es besteht das Risiko, dass die Entwicklung der Fondsgesellschaft

und damit auch das Ergebnis für den Anleger von den Prognosen negativ

abweicht.

Rückabwicklungsrisiko: Es besteht das Risiko, dass die Fondsbeteiligung

rückabgewickelt wird, da das Objekt nicht wie geplant realisiert werden kann oder

das notwendige Kapital nicht eingeworben werden kann. Der Anleger kann in

diesem Fall sein eingesetztes Kapital ganz oder teilweise verlieren.

Da es keinen geregelten Zweitmarkt für den Handel von Anteilen an geschlossenen

Fonds gibt, ist deren Handelbarkeit (Fungibilität) eingeschränkt

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 21

© Baden-Württembergische Equity GmbHRisiken im Überblick.

Die detaillierte und allein verbindliche Darstellung der Risiken befindet sich im

Verkaufsprospekt S. 24 - 41

Projektspezifische Risiken: nicht abschließend dargestellte Risiken, die sowohl

die Auszahlungshöhe verringern bzw. den Kapitalrückfluss reduzieren oder zum

Totalverlust führen könnten

Leasingnehmerbonität: es besteht dass Risiko, dass sich die Leistungsfähigkeit des

Leasingnehmers zukünftig verschlechtert

Wegfall von behördlichen Genehmigungen

Beim A380 handelt es sich um einen neu entwickelten Flugzeugtyp. Ob sich dieser

Typ im langfristigen Einsatz und Betrieb bewährt und durchsetzt, kann aufgrund

von mangelnden Erfahrungswerten aktuell nicht eingeschätzt werden und in

Zukunft die Wiederverkaufspreise beeinträchtigen

Gefahr einer zukünftigen gewerblichen Einstufung bei der steuerlichen Beurteilung.

Dadurch könnten sich die Auszahlungen an den Anleger reduzieren sowie die

steuerliche Belastung erhöhen, insbesondere bei einer Besteuerung eines

Veräußerungsgewinns beim Verkauf des Flugzeuges. Dies würde die Auszahlung

für den Anleger reduzieren

Aberkennung des wirtschaftlichen Eigentums nach Leasingerlass, da durch die vom

Leasingnehmer zu zahlende Abstandszahlung nach 10 Jahren bei Nichtverlänger-

ung unterstellt werden könnte, dass die Grundmietzeit 100 % der betriebsgewöhn-

lichen Nutzungsdauer beträgt. In diesem Fall könnte die Fondsgesellschaft die

Abschreibung nicht mehr geltend machen und die Steuerlast würde steigen

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 22

© Baden-Württembergische Equity GmbHRisiken im Überblick.

Die detaillierte und allein verbindliche Darstellung der Risiken befindet sich im

Verkaufsprospekt S. 24 - 41

Projektspezifische Risiken: nicht abschließend dargestellte Risiken, die sowohl

die Auszahlungshöhe verringern bzw. den Kapitalrückfluss reduzieren oder zum

Totalverlust führen könnten

Veränderungen des Wechselkurses des USD zum EUR können das steuerliche

Ergebnis und/bzw. Auszahlungen beeinflussen

Vermarktungsrisiko bzw. Ungewissheit über den Wiederverkaufswert

Veränderungen bei den Mietpreisen: Dies gilt auch, wenn Emirates weiterhin das

Flugzeug behält, je nachdem, welche Optionsvariante gewählt wird

Höhere Instandhaltungskosten als kalkuliert, können zu Auszahlungskürzungen /

-ausfällen führen

Es besteht das Risiko, dass Emirates im Fall der Nichtausübung der

Verlängerungsoptionen ihrer Verpflichtung zur einmaligen Übernahme etwaiger

Rekonfigurationskosten im Rahmen einer Anschlussvermietung nicht nachkommt

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 23

© Baden-Württembergische Equity GmbHAbwicklungshinweise. Verkaufsprospekt S. 182 - 187

Mindestbeteiligung 15.000 USD zzgl. 5 % Agio (darüber in 1.000er Schritten)

Beteiligungs- Beteiligung an einer deutschen GmbH & Co. KG mittelbar als

möglichkeit Treugeber über einen Treuhänder (sog. „Treuhand-

kommanditist). Umwandlung in Direktbeteiligung mit

Eintragung ins Handelsregister über notariell beglaubigte

Handelsregistervollmacht nachträglich möglich.

Beitrittsdatum und Der Zeichnungsbetrag zzgl. 5 % Agio ist nach Annahme und

Einzahlung Aufforderung durch den Treuhänder zur Zahlung fällig

… per USD- Dem Anleger werden durch die Hannover Leasing gesonderte

Überweisung Informationen (u.a. das Z1-Formular für Zahlungsaufträge im

Außenwirtschafts-verkehr) zugesandt

… per Lastschrift Bei Eingang der vollständigen Beitrittsunterlagen bis zum 15.

eines Monats beim Treuhänder wird der Gesamtbetrag zum

letzten Bankarbeitstag des Monats eingezogen

Auszahlungen Soweit bis zum 31.Dezember eines jeden Jahres keine

Auszahlung durchgeführt wurde, soll der für das Jahr

festgelegte Betrag für den 31. Dezember festgestellt und bis

zum 31. März des Folgejahres ausgezahlt werden

Einkunftsart Einkünfte aus Vermietung und Verpachtung sowie Einkünfte

aus Kapitalvermögen aus der Anlage der Liquiditätsreserve

Tabelle: Eigene Darstellung BWEquity

Überblick Initiator Investitionsmarkt Fondsobjekt Leasingnehmer/-vertrag Investition Return Steuer Risiken Abwicklung

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 24

© Baden-Württembergische Equity GmbHIhre Ansprechpartner.

Ihr Berater:

Vielen Dank für Ihre Aufmerksamkeit.

Wichtiger Hinweis:

Diese Informationen dienen nur Werbezwecken und stellen weder ein

Angebot noch eine Aufforderung zu einem Angebot dar, eine solche

Beteiligung zu erwerben. Gleichfalls beinhalten sie keine Beratung oder

Empfehlung an Sie, eine solche Beteiligung einzugehen. Allein verbindliche

Grundlage für den Kauf ist der jeweilige Verkaufsprospekt mit

Prospektnachträgen, dem Sie die genauen Informationen – insbesondere

auch zu den Risiken einer derartigen unternehmerischen Beteiligung –

entnehmen können. Den Verkaufsprospekt und Prospektnachträge erhalten

Sie von Ihrem Anlageberater.

Die vorliegenden Informationen ersetzen nicht die Rechtsberatung und

Steuerberatung sowie die persönliche Beratung. Für weitere zeitnähere

Informationen und zum Zwecke einer individuellen Beratung wenden Sie sich

bitte an Ihren Anlageberater. Hinsichtlich steuerlicher Auswirkungen sind die

persönlichen Verhältnisse des jeweiligen Kunden zu beachten und der

Sachverhalt mit einem Steuerberater zu besprechen. Die steuerliche

Behandlung kann ebenfalls künftigen Änderungen unterworfen sein.

19.02.2013, unverbindliche Information, Hannover Leasing Flight Invest 50 Airbus A380-800, Seite 25

© Baden-Württembergische Equity GmbHSie können auch lesen