Hinder Asset Management NEWS - News N 69 | März 2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Hinder Asset Management NEWS

News N° 69 | März 2020

Anlageklassen Themen im Fokus Indexprodukte

- Performancezahlen in CHF - Zinsen und Aktienbewertungen - ETF News

seit Jahresbeginn - Anlegerverhalten im Niedrigzinsumfeld - Top 10 ETFs Global & Europa

- Nachhaltig in Schweizer Firmen investieren

Seite 2 Seite 3 - 8 Seite 9 - 11

Renditen von Anlageklassen

Stichtag: 5. März 2020

Performancezahlen in Schweizer 2020 2019 2018 2017

Franken seit Jahresbeginn Geldmarkt

Schweizer Franken -0.1% -0.8% -0.8% -0.7%

Euro -1.8% -4.1% -4.1% 8.7%

US-Dollar -0.7% 1.0% 2.9% -3.3%

Obligationen

Schweizer Franken 4.6% 4.4% 0.6% -0.1%

Euro 1.9% 2.8% -2.8% 9.3%

US-Dollar 4.0% 5.1% 1.7% -2.2%

Global (abgesichert in CHF) 3.4% 3.9% 1.7% 0.3%

Aktien

Schweiz (SPI Index) -3.8% 30.2% -8.4% 17.1%

Schweiz - Small Caps -6.9% 30.0% -16.4% 29.7%

Eurozone -10.7% 21.3% -16.1% 22.6%

Eurozone - Small Caps -11.6% 27.7% -19.1% 19.2%

Grossbritannien -14.3% 18.9% -13.3% 17.1%

USA -7.9% 28.8% -4.1% 16.0%

USA - Small Caps -13.3% 24.0% -10.2% 9.7%

USA - Technologie (Nasdaq) -4.6% 35.0% -2.5% 24.1%

Japan -9.8% 17.8% -12.1% 18.8%

Schwellenländer -8.7% 16.6% -13.9% 31.3%

Immobilien

Schweiz (Fonds) 4.6% 22.0% -5.3% 6.6%

Europa -3.7% 11.6% -11.6% 28.4%

USA -2.5% 26.2% -3.0% 4.6%

Rohstoffe

CMCITR Index (breiter Rohstoffindex) -12.1% 8.1% -9.1% 3.5%

Gold Bullion 7.1% 17.0% -1.1% 8.3%

Die Performancezahlen basieren auf Total Return-Indizes

Quelle: Bloomberg, Hinder Asset Management

10.5%

7.1%

4.6%

4.6%

4.0%

3.4%

1.9%

0.2%

-0.1%

-1.3%

-2.5%

-2.7%

-3.7%

-3.8%

-4.6%

-5.6%

-6.9%

-7.9%

-8.7%

-8.8%

-9.6%

-9.8%

-10.7%

-11.6%

-12.1%

-13.3%

-14.3%

-14.8%

Quelle: Bloomberg, Hinder Asset Management

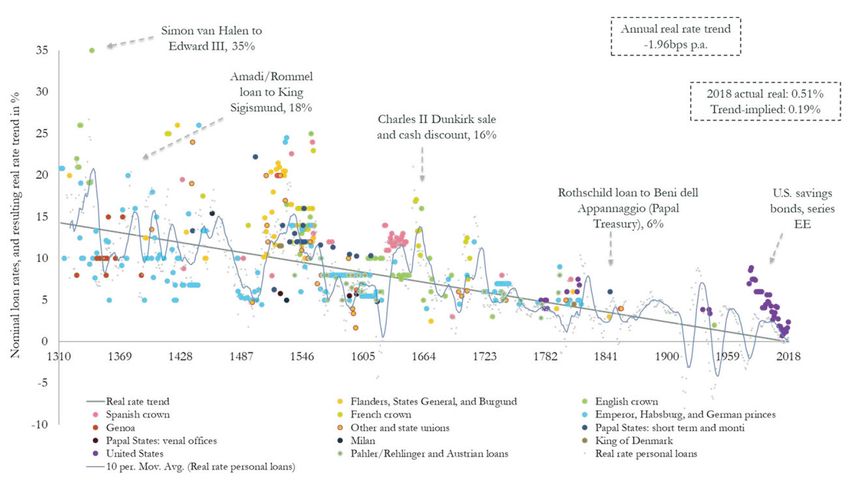

Seite 2Wirtschaft Zinsen und Aktienbewertungen René Stiefelmeyer Renditejagd geht in die nächste Runde Sind die Finanzmärkte verrückt geworden? Die Leitindizes nicht vergessen, dass der Schweizer Aktienmarkt auf eine eilen von Rekord zu Rekord. Virus hin oder her. Nun, so positive 12-Monatsperformance von +8% zurückschaut lautete das Intro zum Newsletter vor zwei Wochen. Das (per 6. März 2020). Deshalb widmen wir uns trotz Korrek- Coronavirus breitet sich global aus, führt zu Angst in der tur der fundamentalen Frage, ob sich die Märkte von der Bevölkerung und wirtschaftlichen Bremsspuren. Scheinbar Realität abgekoppelt haben. Zur Beantwortung wollen wir grenzenloser Optimismus hat sich schlagartig in panikarti- uns mit der wichtigen Rolle der Zinsen befassen. ge Verkaufswellen verkehrt. Bei aller Dramatik sollte man Grafik 1: Entwicklung der Realzinsen über 700 Jahre Quelle: Paul Schmelzing, “Eight centuries of global real interest rates, R-G, and the ‘suprasecular’ decline, 1311-2018”, Bank of England Working Paper, November 2019. Teil 1: Das neue Zinsniveau Die Sprache ist vom «New Normal». Gemeint damit ist, Vor rund zwei Jahren standen wir vor der Zinswende, so die dass die Zinsen auf lange Sicht tief bleiben dürften. Dass einhellige Meinung. Damals gingen die Meisten davon aus, dies mittlerweile die vorherrschende Meinung an den dass die EZB, wie zuvor schon die amerikanische Noten- Finanzmärkten ist, lässt sich an den impliziten Zinsen bank, die Zinsen bald anheben würde — die SNB ziehe von 30-jährigen Staatsanleihen ablesen: In der Schweiz nach. Wie wir heute wissen, ist das Gegenteil passiert. Die liegen diese momentan bei rund -0.5% p.a. Bei einer EZB hat die Zinsen nicht angehoben und die FED ist der EZB jährlichen Inflationsrate von 1% liegt der Realzins damit auf ihrem Geldlockerungspfad gefolgt. Der Ausbruch des bei rund -1,5% p.a. Coronavirus beschleunigt diese Entwicklung zusätzlich. Die Seite 3

Wirtschaft

Zinsen und Aktienbewertungen

Konsequenz der lockeren Zinspolitik: Risikoanlagen haben Teil 2: Wie Zinsen Aktienbewertungen beeinflussen

Hochkonjunktur. Blue Chips wie beispielsweise die Nestlé

Aktie werden als die neuen Obligationen gehandelt, weil Der fundamentale Preis einer Aktie bestimmt sich durch

Obligationen in Schweizer Franken mit guter Bonität keine den Erwartungswert zukünftiger Dividenden. Dividenden

Zinsen mehr abwerfen. wiederum sind von den Gewinnen und den Investitionen

eines Unternehmens abhängig. Da zukünftige Dividenden

Nun passiert noch Erstaunlicheres. Während die Notenban- heute nicht «konsumiert» bzw. ausgegeben werden können,

ken vielerorts als Zinsmanipulatoren und Verursacher der sind diese umso weniger wert, je weiter sie in der Zukunft

Marktverzerrungen gesehen werden, kommt unerwartet liegen. Deshalb werden die jährlichen Dividenden mit ei-

Rückendeckung aus der Wissenschaft. Langfriste Studien nem risikoadjustierten Zinssatz auf den heutigen Zeitpunkt

(vgl. Grafik 1) zeigen, dass die Zinsen und insbesondere die abdiskontiert. Mathematisch stellt sich dies wie folgt dar:

Realzinsen (inflationsbereinigte Zinsen) seit Jahrhunderten

sinken und die Entwicklung der letzten Jahre nur eine Fort- heutige Dividende

Aktienpreis =

setzung eines jahrzehntelangen Trends ist. Die Notenban- risikoadjustierter Zins — Dividendenwachstum

ken sind in diesem Erklärungsversuch nur Beschleuniger

aber nicht die eigentlichen Verursacher. Die Formel zeigt, dass der Preis einer Aktie umso höher ist,

je tiefer der Zins und je höher das erwartete Dividenden-

Nun soll es normal sein, dass der Kreditgeber für sein wachstum.

Darlehen den Kreditnehmer bezahlt. Absurd, wenn man

darüber nachdenkt, denn das Risiko liegt beim Kreditgeber. The «New Normal» bei den Zinsen hat zu einer Niveau-

Doch Angebot und Nachfrage bestimmen den Preis — und verschiebung in der Aktienbewertung geführt. Durch die

damit den Zins — am Markt. Der Zins ist in der ökonomi- tiefen Zinsen werden Dividendenausschüttungen von

schen Betrachtung der Preis für Kapital. Wenn mehr ge- Aktien attraktiver. Das treibt die Bewertungen von Aktien in

spart wird als investiert wird, führt dies zu einem Angebots- die Höhe.

überhang an Kapital, welcher die Zinsen drückt. Solange

Grafik 2: Aktienpreis Nestlé gegeben Diskontierungsfaktor

Sparer (Kreditgeber) bereit sind Negativzinsen in Kauf zu

nehmen, wird sich daran auch nichts ändern. Ironischerwei- 215

195 fallende Zinsen steigende Zinsen

se führen die tiefen Zinsen zu einem noch ausgeprägteren 175

Sparverhalten der Konsumenten, da der Zins nicht mehr

Aktienpreis

155

für die Altersvorsorge arbeitet. Wer gegebenenfalls einen 135

Sinneswandel bei Sparern einleiten kann, bleibt offen. 115

Die Notenbanken jedenfalls setzen weiter darauf, dass mit 95

75

noch tieferen Leitzinsen Sparer zum Konsumieren motiviert 1.25% 1.75% 2.25% 2.75% 3.25% 3.75%

werden würden. Bislang sieht die Evidenz so aus, dass das langfristiger Zinssatz minus langristiges Dividendenwachstum

Gegenteil davon erreicht wird. Bewertung der Nestlé Aktie per 05.03.2020: CHF 105.52. Quelle: Hinder AM

Daneben wird argumentiert, dass die Entwicklung der In obenstehender Grafik 2 zeigen wir dies am Beispiel von

Dienstleistungsgesellschaft über weite Teile des Globus mit Nestlé. Der Aktienkurs wird bei der aktuell gegebenen

weniger zusätzlichem Kapital auskommt, als es während Dividende in Abhängigkeit des langfristigen risikoadjustier-

der Industrialisierungsphase der Fall war. Damit arbeitet ten Zinses minus Dividendenwachstum gesetzt. Wenn wir

die Angebots- und Nachfrageseite des Kapitals in Richtung davon ausgehen, dass der Markt die Aktien korrekt bewer-

tieferer Zinsen. tet, dann ergibt sich daraus ein impliziter Diskontsatz (bzw.

Seite 4Wirtschaft

Zinsen und Aktienbewertungen

risikoadjustierter Zins) von 5,7%, unter der Annahme eines Wohin geht die Reise?

jährlichen Dividendenwachstums von 3%. Wir wollen nicht Der relative Zins- bzw. Dividendenvorteil spricht nach wie

beurteilen, ob dies richtig oder falsch ist, sondern einfach vor für Aktien. Aufgrund der laufenden Korrektur noch

die Marktmeinung darstellen. Was bei der Betrachtung der mehr als vorher. Das heisst jedoch nicht, dass wir generell

Grafik ins Auge fällt, ist, wie sensitiv ein Finanzinstrument, empfehlen von Anleihen in Aktien zu wechseln. Anleihen

dargestellt an der Nestlé Aktie, auf das Zinsumfeld reagiert. sind weiterhin sehr nützlich, um sich vor Risiken eines

sich ändernden Marktumfeldes (und damit Zinsniveaus)

Das erwartete Zinsniveau ist für die Bewertung von Aktien zu schützen. Zu beachten ist, dass Zinssenkungen unserer

damit hochrelevant und kann erklären, weshalb Aktien- Meinung nach eine Grenze nach unten haben. Wir veran-

kurse im 2019 weit stärker als die Unternehmensgewinne schlagen das Risiko von höheren Zinsen als grösser als das

gestiegen sind. Wenn die Zinsen tief bleiben, dann sind die Kurspotenzial durch noch tiefere Zinsen.

aktuellen Aktienkurse eben gar nicht so unvernünftig. Kurs-

gewinnverhältnisse (KGVs) von über 30 sind unter diesen

Gesichtspunkten immerhin nachvollziehbar.

Es kann auch in die andere Richtung gehen. Sollte sich he-

rausstellen, dass die Annahme der langanhaltenden tiefen

Zinsen nicht zutrifft und sich die Marktmeinung ändert,

sind Kurskorrekturen zu erwarten.

Zinsen beeinflussen den Gewinn pro Aktie

Zinsen wirken nicht nur über die Diskontierung sondern

haben noch weitere «Wirkungszonen». So haben die Tief-

zinsen zu einer Reduktion der Zinslast der Unternehmen

geführt; einige zu einer höheren Verschuldung animiert, da

Fremdkapital günstig ist. Oft wurde das Fremdkapital zum

Kauf eigener Aktien genutzt, um damit den Gewinn pro

Aktie in die Höhe zu treiben.

Ausserdem gingen fallende Zinsen in der Geschichte meist

einher mit einer Konjunkturverlangsamung und damit

fallenden Gewinnerwartungen, ausgedrückt in einem nied-

rigeren Dividendenwachstum und damit tieferen Kursen.

Doch die Signalwirkung fallender Zinsen — meist auch von

den Zentralbanken initiiert — sollte nicht mit chronisch

tiefen Zinsen verwechselt werden, wie wir sie aktuell sehen.

Seite 5Behavioral Finance

Anlegerverhalten im Niedrigzinsumfeld

Robert Leitner

Experimentelle Studien haben Erstaunliches gezeigt: läufigen Kursentwicklung zu Aktien dienen sie der Diversi-

Privatpersonen sind gegenüber fallenden bzw. Negativzin- fikation — also der Absicherung— von Risiken im Portfolio.

sen auf Konten toleranter als gedacht. Was ihnen jedoch Der Preis für die «Versicherung» ist aktuell eine negative

missfällt sind Anleihen in diesem Zinsumfeld. Sie werden Verfallrendite. Aufgrund der Diversifikationseigenschaften

durch riskantere Anlagen wie Aktien substituiert. Denn von Obligationen würde die Portfoliozusammensetzung

im Depot wird weiterhin Rendite gesucht. Der Preis: mehr auf Basis der klassischen Theorie unverändert bleiben,

Risiko. Betrachtet man Konten und Depots zusammen, unabhängig vom Niveau der Zinsen.

so ist die Vermögensallokation nicht mehr optimal: Hohe

Kontostände, eine niedrige Anleihenquote und eine erhöh- Mentale Trennung als Ursache

te Aktienquote führen zu einer unterdiversifizierten bzw. Die moderne Verhaltensökonomie hat folgende Erklä-

suboptimalen Vermögenallokation. Was also tun? rung für das Phänomen: Es gibt eine mentale und/oder

physische Trennung von (Spar-)Konten, bzw. Sparentschei-

Vermögen auf dem Konto: «Safety first» dungen, und Investitionen. Dies wird als Ursache für das

Bankkunden halten Geld auf Konten hauptsächlich aus widersprüchliche Verhalten angesehen. Als Grund für die

zwei Gründen: um für zukünftige geplante und ungeplante Toleranz gegenüber niedrigeren Zinsen/Renditen auf Kon-

Ausgaben zu sparen oder aus Angst vor Diebstählen. Eine ten wird angenommen, dass Bankkunden diese als exogen

positive Verzinsung ist in der Schweiz und in Europa seit gegeben annehmen, auf die erwartete Rendite im Portfolio

längerem nicht mehr gegeben; im Gegenteil es kostet aber Einfluss nehmen können, indem sie das Risiko erhö-

sogar, sein Geld zu deponieren, sei es aufgrund von Gebüh- hen. Hinzukommt eine gewisse Referenzpunktabhängig-

ren oder Negativzinsen. Für die Sicherheit, das Geld bei der keit. Wenn das Portfolio in den vergangenen Jahren eine

Bank zu lagern, sind Kunden also bereit eine Prämie zu be- hohe Rendite erzielt hat, wird erwartet, dass Ähnliches in

zahlen: nebst direkten Kosten in Form von Gebühren und Zukunft geschehen wird.

Negativzinsen sind auch Opportunitätskosten zu beachten

– in Form entgangener Dividenden und Kapitalgewinne auf Suboptimale Folgen

Aktienanlagen. Niedrigst- und Negativzinsen (Nominalzinsen) sind ein

relativ neues Phänomen, dessen Auswirkungen auf das An-

Vermögen im Depot: «Rendite first» legerverhalten gerade intensiv untersucht werden. Fakt ist,

Bei Kontoanlagen sind Anleger sehr vorsichtig, während sie bleiben die Bestände auf den Geldkonten unberührt, führt

ihre vorsichtige Haltung bei der Aktienanlage zu vergessen der Eintausch von Anleihen zu Aktien zu höherer erwarteter

scheinen. Sind die Zinsen tief, so greifen Investoren zu Rendite aber auch zu höherem Risiko im Portfolio. Es re-

mehr Risiko im Depot2. Anleihen werden aus den Portfolios sultiert eine suboptimale Vermögensallokation, die aus zu

genommen und durch riskantere Anlagevehikel wie Aktien hohen Kontobeständen, einer niedrigen Anleihen- und ei-

substituiert. Die Bereitschaft, Absicherungskosten bei ner überhöhten Aktienquote besteht. Eine gesamtheitliche

Aktienanlagen im Depot zu zahlen, ist deutlich geringer. Betrachtung aller Vermögen ist deshalb umso wichtiger.

Obligationen werden gemieden, obwohl sie auch bei Tiefst-

zinsen nützlich sein können. Aufgrund ihrer meist gegen-

1

“What leads people to tolerate negative interest rates on their savings?”, Corneille et al. (2020)

2

“How negative interest rates affect the risk-taking of individual investors: Experimental evidence”, Baars et al. (2019) oder “Low Interest Rates and Risk Taking: Evidence from

Individual Investment Decision”, Lian et al. (2018)

Seite 6Werteorientiertes Anlegen

Nachhaltig in Schweizer Firmen investieren

Gianreto Gamboni

Schweizer Firmen haben international einen guten Ruf. Sie Grafik 1: Nachhaltigkeitsratings der Titel im SMI und Dow Jones Index

stehen für Qualität, Zuverlässigkeit oder Sozial- und Umwelt- 5 0%

4 5%

standards. Die unternehmerische Nachhaltigkeit wird seit 4 0%

einigen Jahren von verschiedenen Indizes gemessen. Zu den 3 5%

3 0%

Bekanntesten gehört der Dow Jones Sustainability World 2 5%

Index (DJSI). Dreizehn Schweizer Firmen – darunter Nestlé, 2 0%

1 5%

Novartis und Roche - schafften 2019 die Aufnahme in diesen 1 0%

Index, der die nachhaltigsten 10% der 2500 grössten Unter- 5%

0%

nehmen im S&P Global BMI (Broad Market Index) umfasst. AA A AA A BB B BB B C CC

Gewichtsmässig sind die Schweizer Titel deutlich überver- SM I D o w J o ne s Ind us tr ia l

treten. So liegt ihr Anteil im DJSI bei 9.7%, während er beim Quelle: MSCI

konventionellen S&P Global BMI nur 2.7% ausmacht.

Ein spezifisches Merkmal des Schweizerischen Aktien-

Auch bei MSCI, einem führenden Anbieter von Nachhaltig- marktes ist sein Klumpenrisiko. Nestlé, Novartis und

keits- oder ESG-Ratings (ESG: Environment, Social, Gover- Roche haben im SMI und im SPI ein Gewicht von rund 55%

nance), stehen Schweizer Unternehmen hoch im Kurs. Dies und 50%. Nachhaltigkeitsfonds, die in Schweizer Aktien

veranschaulicht ein Nachhaltigkeitsvergleich zwischen dem investieren, müssen entscheiden, ob und wie sie diese

Schweizer (SMI) und US-Leitaktienindex (Dow Jones Industri- drei Titel berücksichtigen. Fehlt einer dieser drei Titel aus

al, DJI). Gewichtet man alle Positionen in dem jeweiligen In- Gründen der Nachhaltigkeit gänzlich oder wird er deutlich

dex gleich, beträgt der Firmenanteil mit guten bis sehr guten untergewichtet, resultieren bereits grosse aktive Risiken

ESG-Ratings (AAA, AA, A) beim SMI 75%. Nur 53% qualifizie- gegenüber den Referenzindizes SMI oder SPI. Nicht alle

ren sich beim DJI für diese Kategorie. Unterdurchschnittlich wollen diese Risiken eingehen. Deshalb unterschieden sich

(BB und B) bewertet sind beim SMI und DJI 5% resp. 20%. gewisse Nachhaltigkeitsfonds wenig von konventionellen

Das schlechteste Rating CCC wurde nicht vergeben. Hierbei Produkten.

handelt es sich um relative Bewertungen. Es geht also darum,

wie gut ein Unternehmen innerhalb seiner Branche aus Nach- Viele aktive, wenig passive Nachhaltigkeitsfonds

haltigkeitssicht abschneidet. Auch die Branchenbesten sind am Schweizer Aktienmarkt

nicht perfekt und besitzen Verbesserungspotential. Vor allem Während es aktive Nachhaltigkeitsfonds für Schweizer Akti-

grosse Unternehmen weisen zudem einige Kontroversen und en zuhauf gibt, sind passive nachhaltige Produkte für diese

kritische Geschäftsaktivitäten auf. Im nächsten Newsletter Anlageklasse wegen der oben beschriebenen Situation mit

werden wir detaillierter auf die Nachhaltigkeitsperformance den drei Schwergewichten dünn gesät. Die UBS hat ein

führender Schweizer Unternehmen eingehen. ETF im Produktangebot. Der Fonds investiert überwiegend

in Aktien grosser, mittlerer und kleiner Schweizer Unter-

Gute ESG-Ratings für Schweizer Aktienfonds nehmen. Von den drei Grossen sind Roche und Nestlé mit

Da die Schweizer Firmen aus ESG-Sicht überdurchschnitt- jeweils einem geringen Gewicht von rund 5% vertreten.

liche Bewertungen erhalten, sollte sich das auch bei den Dadurch hat dieser ETF ein ganz anderes Risiko-Ertrags-Pro-

Kollektivanlagen niederschlagen. Denn das ESG-Rating fil als der SMI oder SPI.

für einen Fonds ergibt sich aus den gewichteten ESG-Ra-

tings der Einzelpositionen. Effektiv zeigt die Analyse der Swisscanto bietet einen nachhaltigen Indexfonds an,

MSCI-Fondsdatenbank: Viele Schweizer Aktienfonds dessen Abweichung zu seinem Benchmark SPI klein ist. Er

erreichen im globalen Kontext gute Bewertungen. fällt deshalb in die Kategorie «hellgrün». Nachhaltigkeits-

Seite 7Werteorientiertes Anlegen Nachhaltig in Schweizer Firmen investieren aspekte werden zwar berücksichtigt, stehen aber nicht im Zentrum. Im Vergleich zu den übrigen Schweizer Aktien- fonds wird der UBS ETF aus ESG-Sicht von MSCI überdurch- schnittlich eingestuft, der Swisscanto Indexfonds erreicht ein leicht unterdurchschnittliches ESG-Rating. Die Manager von Nachhaltigkeitsfonds verfolgen so- mit unterschiedliche Strategien. Fonds mit strengeren Nachhaltigkeitskriterien und grösseren finanziellen Abweichungen zum Marktindex stehen in Konkurrenz mit Fonds, welche bei der Nachhaltigkeitsintegration weniger weit gehen, dafür aber geringere Renditeunterschiede zum Marktindex aufweisen. Für welche Strategie sich ein Investor entscheidet, hängt weitgehend davon ab, wie hoch er die Berücksichtigung von Nachhaltigkeitsaspek- ten im Anlageprozess gewichtet. Seite 8

Indexprodukte

ETF-News

Claudine Sydler

Warren Buffet setzt auf ETFs Shanghai und Shenzhen in Renminbi gehandelte Aktien. Im

Dass Warren Buffett ein ETF-Fan ist, ist allgemein be- Vergleich zu anderen China-Aktienindizes ist der MSCI China

kannt. Neu ist, dass die Anlegerlegende erstmals ETFs A breit diversifiziert und eignet sich somit ideal als Ergän-

in seine Holdinggesellschaft Berkshire Hathaway aufge- zung zu einem breiten Schwellenländer-ETF, in welchem

nommen hat. Dabei setzt er auf die grossen ETFs auf den A-Aktien immer noch untervertreten sind.

US-Benchmarkindex S&P 500 von den Anbietern State

Steet (SPDR) und Vanguard. Der ETF-Anteil im Portfolio Starkes Wachstum nachhaltiger Anlagen bei UBS

von Berkshire Hathaway ist mit 25 Millionen US-Dollar Die UBS hat in den vergangenen drei Jahren das in ihren

jedoch gering im Vergleich zur Gesamtkapitalisierung von nachhaltigen ETFs verwaltete Vermögen verzehnfacht:

550 Milliarden. Waren vor drei Jahren rund EUR 1 Mrd. in sogenannten

ESG-ETFs investiert, vereint diese Produktlinie heute mehr

Credit Suisse wagt Comeback mit ETFs als EUR 10 Mrd. UBS gehört zu den Vorreitern im Bereich

Nachdem Credit Suisse im 2013 ihre damals rund 60 ETFs nachhaltige Anlagen: Mit der Lancierung des MSCI World

umfassende Plattform an den Branchenführer Blackrock Socially Responsible ETF gehörte der Asset Manager 2011 zu

(iShares) verkauft hat, steigt sie nun wieder ins Geschäft den ersten Anbietern sozial verantwortlicher Indexprodukte.

mit den börsengehandelten Indexfonds ein. Die ETFs mit Heute umfasst die nachhaltige UBS-Produktpalette 19 ETFs

Fondsdomizil Irland sollen die bestehenden Credit Suisse mit einem Marktanteil in diesem Segment von über 30%.

Indexfonds ergänzen. Die neuen ETFs werden in Berei-

chen aufgelegt, in denen sie gegenüber der Schweizer State Street erweitert Nachhaltigkeitsangebot

Indexfonds-Plattform Effizienzvorteile aufweisen. Das ist Nachdem State Street 2019 mit dem SPDR Stoxx Europe

beispielsweise bei US-Aktien der Fall. Irische ETFs und An- 600 ESG Screened einen ersten ETF mit nachhaltiger Aus-

lagefonds können dank einem vorteilhaften Doppelbesteu- richtung lancierte, hat der ETF-Anbieter das ESG-Angebot

erungsabkommen die Hälfte der 30%-igen Quellensteuer um ein weiteres Produkt erweitert. Der seit Februar an der

auf Dividenden von US-Aktien zurückfordern. Bei einer Schweizer Börse SIX gehandelte SPDR S&P 500 ESG Scree-

durchschnittlichen Dividendenrendite von 2% ergeben sich ned UCITS ETF bildet den S&P 500 ESG Exclusions Index

so jährliche Einsparungen von 0,3 Prozentpunkten. Credit physisch nach. Der Index schliesst Unternehmen aus, die

Suisse wird in einer ersten Phase drei existierende Index- eine Beteiligung in den Bereichen kontroverse Waffen, zivile

fonds in ETFs überführen und diese u.a. an der Schweizer Schusswaffen, Tabak und Kohle aufweisen und die nicht im

Börse kotieren. Die drei ETFs replizieren die Indizes MSCI Einklang mit den Grundsätzen der United Nations Global

USA, MSCI USA ESG Leaders und MSCI World ESG Leaders. Compact agieren.

In zwei der drei neuen ETFs werden somit auch nachhaltige

Kriterien berücksichtigt.

Neuer China-ETF von UBS

UBS hat Ende Februar ihren ersten ETF auf chinesische Fest-

landaktien (A-Aktien) an der Schweizer Börse kotiert. Der

UBS MSCI China A SF UCITS ETF repliziert den MSCI China A

Index synthetisch und ist mit einer Verwaltungsgebühr von

0,3% p.a. derzeit das kostengünstigste Produkt auf diesem

Index. Er umfasst derzeit rund 460 an den Börsen von

Seite 9Top 10 ETFs

Global

Top 10 ETFs Global nach verwalteten Vermögen (AuM)

ETF Abgebildeter Index Symbol Börse ISIN TER* AuM

(in Mio. CHF)

SPDR S&P 500 ETF Trust S&P 500 SPY US US78462F1030 0.09 267’263

iShares Core S&P 500 ETF S&P 500 IVV US US4642872000 0.04 195’591

Vanguard S&P 500 ETF S&P 500 VOO US US9229083632 0.03 133’691

Vanguard Total Stock Market ETF CRSP US Total Market Index VTI US US9229087690 0.03 133’149

Invesco QQQ Trust Series 1 Nasdaq 100 QQQ US US46090E1038 0.20 86’596

iShares Core U.S. Aggregate Bond ETF Bloomberg Barclays US Aggregate AGG US US4642872265 0.05 73’436

Vanguard FTSE Developed Markets ETF FTSE Developed ex US Index VEA US US9219438580 0.05 72’666

iShares Core MSCI EAFE ETF MSCI EAFE IMI IEFA US US46432F8427 0.07 68’466

Vanguard FTSE Emerging Markets ETF FTSE Emerging Markets VWO US US9220428588 0.12 60’158

iShares MSCI EAFE ETF MSCI EAFE EFA US US4642874659 0.31 57’152

*TER = Total Expense Ratio (in % p.a.)

Performance Top 10 ETFs Global in US-Dollar (seit Jahresbeginn)

3.80 AGG

Top

Die globale Ausbreitung des Corona-

2.64 QQQ

virus hat zu einer regelrechten Flucht

-2.63 IVV

in Sicherheit geführt. Vom damit ein-

-2.80 SPY

hergehenden Zinsrückgang profitiert

-2.81 VOO hat der iShares Core U.S. Aggregate

-2.99 VTI Bond ETF (AGG) auf US-Festverzinsli-

-6.27 VWO che. Dieser führt mit einem Plus von

-7.26 EFA knapp 4% die Tabelle unserer Top 10

-7.40 IEFA

ETFs Global klar an.

-7.49 VEA

Durchschnittlicher Tagesumsatz Top 10 ETFs Global der letzten 3 Monate in US-Dollar

86’474’480 SPY

Flop

Zu den Schlusslichtern zählen seit

35’989’472 QQQ

Jahresbeginn die drei ETFs, welche

28’825’584 EFA

die entwickelten Aktienmärkte

14’800’110 VWO

ausserhalb der USA abbilden. Sie

11’508’124 VEA haben allesamt über 7% an Wert

9’766’070 IEFA eingebüsst. Auch der weltweit

5’710’915 AGG grösste ETF auf die Aktienmärkte der

5’344’309 IVV Schwellenländer (VWO) hat mit einer

4’075’540 VTI Negativperformance von 6% über-

3’923’104 VOO durchschnittlich verloren.

Quelle: Bloomberg, Hinder Asset Management. Stichtag: 4. März 2020

Seite 10Top 10 ETFs

Europa

Top 10 ETFs Europa nach verwalteten Vermögen (AuM)

ETF Abgebildeter Index Symbol Börse ISIN TER* AuM

(in Mio. CHF)

iShares Core S&P 500 UCITS ETF S&P 500 CSSPX SW IE00B5BMR087 0.07 33’653

Vanguard S&P 500 UCITS ETF S&P 500 VUSD LN IE00B3XXRP09 0.07 23’537

iShares Core MSCI World UCITS ETF MSCI World SWDA SW IE00B4L5Y983 0.20 21’558

iShares Core MSCI EM IMI UCITS ETF MSCI Emerging Markets IMI EIMI SW IE00BKM4GZ66 0.18 13’642

iShares Core EUR Corp Bond UCITS ETF BB Euro Agg. Corporate Totel Return Index IEAC LN IE00B3F81R35 0.20 12’069

iShares Core FTSE 100 UCITS ETF FTSE 100 ISF LN IE0005042456 0.07 9’834

iShares Core S&P 500 UCITS ETF USD Dist S&P 500 IUSA SW IE0031442068 0.07 9’045

iShares JP Morgan EM Local Government Bond UCITS ETF J.P. Morgan Government Bond Index EMMA IEML LN IE00B5M4WH52 0.50 8’847

iShares J.P. Morgan USD EM Bond UCITS ETF J.P. Morgan EMBI Global Core IEMB SW IE00B2NPKV68 0.45 8’237

iShares EUR High Yield Corp Bond UCITS ETF Markit iBoxx EUR Liquid High Yield IHYG LN IE00B66F4759 0.50 7’105

*TER = Total Expense Ratio (in % p.a.)

Performance Top 10 ETFs Europa (seit Jahresbeginn in Handelswährung)

IEMB

Top

2.07

Mit einem Plus von 2% steht der

0.35 IEAC

iShares J.P. Morgan USD EM Bond

-1.57 IHYG

(IEMB) auf USD denominierte

-4.40 IEML

Schwellenländerobligationen

-4.71 VUSD

zuoberst auf dem Podest. Die

-4.87 IUSA ausserordentliche Zinssenkung der

-4.90 CSSPX US-Notenbank hat die US-Zinsen

-5.94 SWDA auf historische Tiefststände fallen

-7.52 EIMI lassen.

-8.95 ISF

Durchschnittlicher Tagesumsatz Top 10 ETFs Europa der letzten 3 Monate in CHF

Flop

ISF

751’318

Am Tabellenschluss notiert der

VUSD

221’583 grösste ETF auf den britischen Akti-

122’052 IUSA enmarkt der iShares Core FTSE 100

69’533 EIMI (ISF) mit einem Verlust von fast 9%.

60’493 IEAC Hier fordert neben dem Coronovi-

58’054 IHYG rus auch der Brexit seinen Tribut.

42’454 SWDA

20’701 CSSPX

8’248 IEML

3’849 IEMB

Quelle: Bloomberg, Hinder Asset Management. Stichtag: 4. März 2020

Seite 11Hinder Asset Management AG Talacker 35 8001 Zürich Schweiz T: +41 44 208 24 24 www.hinder-asset.ch

Sie können auch lesen