Aktuelle Entwicklungen am Kapitalmarkt - Webkonferenz - Schweiz

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Webkonferenz Aktuelle Entwicklungen am Kapitalmarkt Frankfurt, 9. Juni 2020

| Ihre Referenten Christian Kopf, Leiter Rentenfondsmanagement Benjardin Gärtner, Leiter Aktienfondsmanagement Tagesordnung der heutigen Webkonferenz 1. Volkswirtschaftliche Lage (Kopf) 2. Rohstoffmärkte (Gärtner) 3. Aktienmärkte (Gärtner) 4. Renten- und Währungsmärkte (Kopf) 5. Union Investment Committee (Kopf) Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Vorschau auf Webkonferenzen 16. Juni 2020: Aktuelle Entwicklung am Aktienmarkt mit Christoph Niesel 23. Juni 2020 Aktuelles von den Kapitalmärkten mit Benjardin Gärtner und Christian Kopf 30. Juni 2020: Aktuelle Entwicklung bei Anleihen aus Schwellenländern

Aktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 4

Volkswirtschaftliche Lage

Wirtschaftserholung ohne 1. Rückläufige Neuinfektionen in Industrieländern

Inflation kommt in Sicht

2. Das deutsche Konjunkturpaket übertrifft

die Erwartungen

3. Überraschender Rückgang der Arbeitslosigkeit

in den USA

4. Vorlaufindikatoren deuten auf eine Boden-

bildung beim BIP hin

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

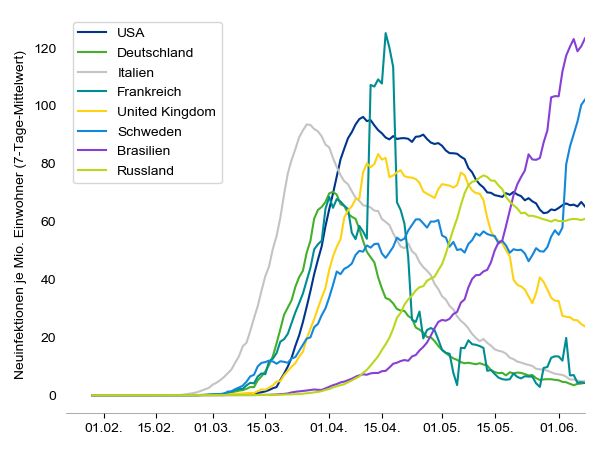

Aktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 5 Weitere sinkende Neuinfektionen in den meisten Industrieländern, höhere Fallzahlen in Schweden durch verstärkte Tests Tägliche Neuinfektionen je eine Million Einwohner Schätzung der Auslastung der Behandlungskapazitäten Quelle: Bloomberg, Union Investment. Stand: 8. Juni 2020 Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 6 Exportabhängigkeit belastet die deutsche Wirtschaft Wachstumsbeitragsrechnung zum deutschen BIP Deutsche Leistungsbilanz Veränderung ggü. Vorjahr in Prozent In Prozent des Bruttoinlandsprodukts Quelle: Macrobond Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 7 Ein historischer Einbruch der deutschen Industrieproduktion Industrieproduktion in Deutschland Auftragseingang im Verarbeitenden Gewerbe Veränderungen ggü. Vorjahr in Prozent Veränderungen ggü. Vorjahr in Prozent Quelle: Macrobond Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 8 Vorlaufindikatoren deuten auf eine Bodenbildung beim BIP hin Ergebnis der Einkaufsmanagerbefragungen Eurozone Frühindikator von Union Investment Diffusionsindex Veränderung über drei Monate, normalisiert Quellen: Macrobond, Union Investment Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 9

Deutsches Konjunkturpaket sollte die Erholung unterstützen

In Kürze: • Deckelung EEG-Umlage 2021 und 2022

(11 Mrd. Euro)

Gesamtpaket über 130 Mrd. Euro für 2020/2021,

• Programm Überbrückungshilfen (25 Mrd. Euro aus

davon entfallen auf den Bund 120 Mrd. Euro

nicht ausgeschöpftem bestehenden Programm)

3 Teilpakete: • Dauerhaft Erhöhung der Kostenübernahme für

− Konjunktur- und Krisenbewältigungspaket Unterkunft durch Bund auf 75% (4 Mrd. Euro p.a.)

(77 Mrd. Euro) • Kinderbonus: 300 Euro pro Kind (4,3 Mrd. Euro)

− Zukunftspaket (50 Mrd. Euro) Zukunftspaket:

• Umweltprämie für Austausch der Kfz-Fahrzeug-

− „Europäische und Internationale

flotte durch Elektrofahrzeuge (2,2 Mrd. Euro)

Verantwortung“ (3 Mrd. Euro)

• Nationale Wasserstoffstrategie (7 Mrd. Euro)

Nachtragshaushalt II für 2020 erforderlich, dieser • Flächendeckendes 5G-Netz (5 Mrd. Euro)

dürfte aber eher klein ausfallen, da laut BMF • Ausbau Ladesäulen-Infrastruktur, F&E E-

− noch Rücklagen des Jahres 2019 bestehen Mobilität (2,5 Mrd. Euro)

− mehr als 60 Mrd. Euro aus dem ersten Fazit:

Nachtragshaushalt noch übrig sind • Das Konjunkturpaket setzt grundsätzlich die

− 30 der 120 Mrd. Euro an geplanten richtigen Akzente.

Bundesmitteln das Jahr 2021 betreffen • Erfolg u.a. auch davon abhängig, dass MwSt-

Senkung an Endverbraucher weitergegeben wird

Konjunktur- und Krisenbewältigungspaket: • Positiv ist auch Fokus auf Zukunfts- und

Vorübergehende Senkung der Mehrwertsteuer Innovationsfähigkeit

(Finanzbedarf: 20 Mrd. Euro) • Paket dürfte zu der von uns erwarteten

Stabilisierung der Sozialversicherungsbeiträge Konjunkturbelebung beitragen, auch wenn diese

bei max. 40% (5,3 Mrd. Euro in 2020) sich nur langsam vollziehen dürfte (keine V-

Erholung)

Dargestellt ist eine Auswahl an Maßnahmen.

Quellen: Bundesministerium der Finanzen, Union Investment; Stand: 4. Juni 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

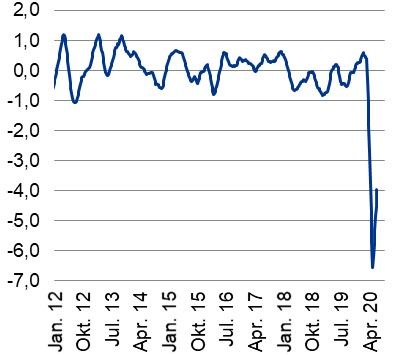

Aktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 10 Wirtschaftsaktivität in den USA hat Tiefpunkt wohl auch durchschritten Erstanträge zur Arbeitslosenhilfe Echtzeit-Indikator zur Wirtschaftsaktivität in Millionen Weekly Economic Indicator der Federal Reserve Bank of New York Quelle: Macrobond. Anmerkung: Der Weekly Economic Indicator (WEI) ist auf das BIP-Wachstum ggü. Vorjahr skaliert. Beispiel: WEI von -2% über ein gesamtes Quartal bedeutet, dass das BIP in diesem Quartal 2% niedriger als vor einem Jahr gewesen sein dürfte. Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 11

US-Arbeitsmarkt überrascht im Mai sehr positiv – deutlicher Effekt

des neuen „Kurzarbeitsprogramms“ (Paycheck Protection Program)

US Privatsektor: Stellen und Stundenvolumen USA: Arbeitslose und Arbeitslosenquote

130 130 in Millionen bzw. in %

15 30,0

125 125

14 27,5

13 25,0

120 120

12 22,5

Fortsetzung

expansiver

115

115

11 20,0

No. of Persons, million

Fiskalpolitik

No. of Persons, million

17,5

(25%)

10

110 110

9 15,0

Index

8 12,5

105 105

No. of Persons

7 10,0

100 100

6 7,5

5 5,0

95 95

4

Handelsstreitigkeiten 2,5

& Eskalation

90 90 3

(3%) 0,0

Demokraten gewinnen

beide

2000 2005 2010 2015 2020 2000 2005 2010 2015 2020

Stellen, Millionen (rechts) Gearbeitete Stunden, Index (links)

Kongresskammern Arbeitslosenquote (links) Arbeitslose (rechts)

(15%)

Quelle: Macrobond Quelle: Macrobond

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 12

Wachstumsprognosen von Union Investment

Veränderung des realen BIP gegenüber Vorjahr

8,9%

2,8%

1,6% 1,5%

5,6% 5,4%

1,9%

-7,0%

3,3% 2,7%

2020 2021 0,8% 1,0% 2020 2021 0,7%

0,2%

USA China

2019 -5,2%

-8,5%

2020 2021 2020 2021

Prognose Februar 2020 Eurozone Japan

Aktuelle Prognose

Die Prognosen geben die Einschätzung von Union Investment zum gegenwärtigen Zeitpunkt wieder und können ohne Ankündigung geändert werden

Quelle: Union Investment; Stand: 2. Juni 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 13

Deutschland sollte besser als andere Länder durch die Krise kommen

Veränderung des realen Bruttoinlandsproduktes im Vergleich zum Vorjahr

1,1% 1,2% 2,8% 0,6% 1,0%

3,0%

-6,7%

-10,4%

2020 2021 2020 2021

1,5% 1,4% 3,3% 0,3% 0,4%

3,4%

2019

-11,5% -11,7%

2020 2021 Prognose Februar 2020 2020 2021

Aktuelle Prognose

Die Prognosen geben die Einschätzung von Union Investment zum gegenwärtigen Zeitpunkt wieder und können ohne Ankündigung geändert werden

Quelle: Union Investment; Stand: 2. Juni 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 14

Inflationsprognosen von Union Investment

Inflationsprognosen von Union Investment (Prognosen von Februar in Klammer)

2020 2021

USA 0,6 % (2,2 %) 1,2 % (2,2 %)

Euroland 0,5 % (1,2 %) 0,6 % (1,5 %)

Deutschland 0,5 % (1,5 %) 1,4 % (1,8 %)

Japan -0,2 % (0,8 %) 0,1 % (0,7 %)

Die Prognosen geben die Einschätzung von Union Investment zum gegenwärtigen Zeitpunkt wieder und können ohne Ankündigung geändert werden;

Quelle: Union Investment, Bloomberg; Stand: 2. Juni 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 15

Rohstoffe

Zwei Thesen zu Rohöl und Gold 1. Preiserholung beim Rohöl ging sehr schnell,

kurzfristig besteht Rückschlagspotential

2. Goldmarkt getragen durch hohe Nachfrage,

niedrige Realzinsen und schwachen Dollar,

Kurse sind aber bereits weit gelaufen

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 16 Energie: OPEC verlängert Produktionskürzungen bis Ende Juli 2020; US-Förderung wird bei aktuellen Preisen um $40/Fass nicht weiter fallen OPEC Ölproduktion US-Ölproduktion In Mio. Barrel / Tag In Mio. Barrel / Tag Quelle: Bloomberg, Union Investment Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

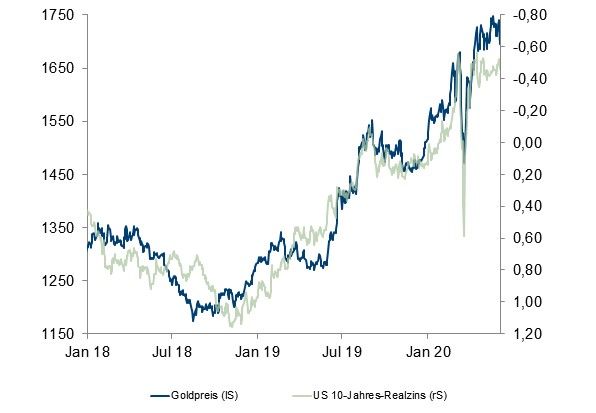

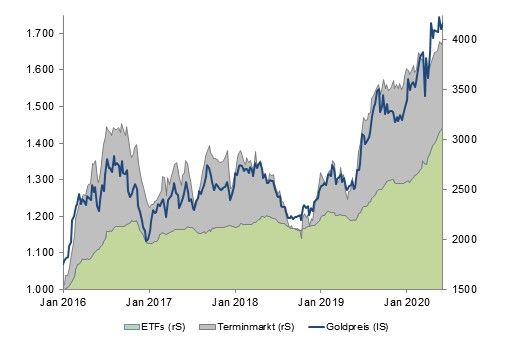

Aktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 17 Edelmetalle: ETF-Bestände erstmals >100 Mio. Unzen; Gold-Kursziel bei 1.800 USD; niedrige Realzinsen werden den Markt weiter stützen Goldpreis vs. Investmentnachfrage Goldpreis vs. US-Realzinsen In USD / Unze (linke Skala); in Tonnen (rechte Skala) In USD / Unze (linke Skala); in Prozent (rechte Skala) Quelle: Bloomberg, Union Investment Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 18

Jagd auf Risikoprämien auch bei Aktien

1. Konjunktur und Gewinne der Unternehmen lassen

den schlimmsten Punkt der Krise hinter sich.

2. Neu im Vergleich zu den Vorwochen: Aktienanleger

antizipieren zunehmen eine „V“ Erholung in allen

Konjunktur und Gewinne der Branchen. Signifikante Kursteigerungen bei in der

Krise besonders hart getroffenen Unternehmen und

Unternehmen lassen den Branchen sind die Folge. Hier werden sich nicht alle

Erwartungen erfüllen.

schlimmsten Punkt der Krise

3. Aber: Beispiellose Geld- und Fiskalpolitik nehmen die

hinter sich „schlimmsten“ Szenarien für Konjunktur und

Unternehmensgewinnen „vom Tisch“. Jagd auf

Risikoprämien wird sich wohl fortsetzen

4. Regelbasierte Anleger erhöhen Exposure bei Aktien

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 19

Performance Globale Aktien 2020

Aktien vom „Corona-Tief“ kräftig erholt Performanceunterschiede verringern sich

Total Return 23.März 2020 bis 9.Juni 2020 in % in € Total Return in € YTD in %

CSI 300 INDEX 9,9 BRAZIL IBOVESPA INDEX -30,9

HANG SENG INDEX 11,8 S&P/BMV IPC -20,0

SWISS MARKET INDEX 24,1 IBEX 35 INDEX -17,0

IBEX 35 INDEX 27,5 FTSE 100 INDEX -16,7

FTSE MIB INDEX 31,2 FTSE MIB INDEX -12,8

CAC 40 INDEX 33,6 CAC 40 INDEX -12,4

S&P/BMV IPC 34,6 HANG SENG INDEX -10,2

NIKKEI 225 35,3 Euro Stoxx 50 Pr -8,8

FTSE 100 INDEX 36,6 S&P/TSX COMPOSITE INDEX -8,2

Euro Stoxx 50 Pr 37,1 DAX INDEX -3,2

NASDAQ COMPOSITE INDEX 38,0 DOW JONES INDUS. AVG -2,7

S&P 500 INDEX 38,2 CSI 300 INDEX -2,3

OMX STOCKHOLM 30 INDEX 41,9 OMX STOCKHOLM 30 INDEX -1,8

DOW JONES INDUS. AVG 42,0 NIKKEI 225 -1,3

DAX INDEX 46,7 SWISS MARKET INDEX -0,9

S&P/TSX COMPOSITE INDEX 47,8 S&P 500 INDEX 0,5

BRAZIL IBOVESPA INDEX 54,0 NASDAQ COMPOSITE INDEX 10,7

0 10 20 30 40 50 60 -40 -30 -20 -10 0 10 20

Quelle: Bloomberg, UI, Stand 08.062020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 20

Stressindikatoren bei Aktien weiter verbessert

Volatilitätsindex VIX von 85 auf 24,5 Volatilitätsindex VVIX von 209 auf 110

CBOE Volatility Index / erwartete Volatilität auf den S&P 500 Index CBOE VVIX Index erwartete Volatilität auf den VIX Index

90 250

80

200

70

60

150

50

40

100

30

20

50

10

0 0

Apr. 06 Apr. 09 Apr. 12 Apr. 15 Apr. 18 Apr. 06 Apr. 09 Apr. 12 Apr. 15 Apr. 18

Quelle: Bloomberg, UI, Stand: 8.06.2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| Puls-Check Globale Konjunktur 1. US Small Caps vs. US Large Cap 2. MSCI China vs. MSCI Emerging Markets 3. EU Banken vs. EU Aktien 4. US Banken vs. US Aktien Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 22

Puls-Check Globale Konjunktur (1): Ist die Lage besser als befürchtet?

Small Caps USA gegen Large Caps USA China Aktien gegen EM Aktien

Total Return YTD 2020 – Kleinkapitalisierte US Aktien bleiben zurück Total Return YTD 2020 – EM Aktien bleiben zurück

10% 10%

5%

0%

0%

-10% -5%

-10%

-20%

-15%

-30% -20%

-25%

-40%

-30%

-50% -35%

30. Dez. 27. Jan. 24. Feb. 23. Mrz. 20. Apr. 18. Mai. 30. Dez. 27. Jan. 24. Feb. 23. Mrz. 20. Apr. 18. Mai.

RUSSELL 2000 INDEX S&P 100 INDEX MSCI CHINA MSCI EM

Quelle: Bloomberg, UI, Stand 8.6.20

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 23

Puls-Check Globale Konjunktur (2): Ist die Lage besser als befürchtet?

Europa Banken gegen Europa Aktien USA Banken gegen USA Aktien

Total Return YTD 2020 – EU Banken bleiben zurück Total Return YTD 2020 – USA Banken bleiben zurück

10% 10%

0%

0%

-10%

-10%

-20%

-20%

-30%

-30%

-40%

-40%

-50%

-50% -60%

30. Dez. 27. Jan. 24. Feb. 23. Mrz. 20. Apr. 18. Mai. 30. Dez. 27. Jan. 24. Feb. 23. Mrz. 20. Apr. 18. Mai.

MSCI EUR/BANKS MSCI EUROPE MSCI US BANKS MSCI USA

Quelle: Bloomberg, UI Stand 8.6.20

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 24

Stimmungswechsel bei zyklischen Aktien. Konjunktur und Gewinne

wieder auf dem Weg zur „Normalität“?

Returns bei zyklischen Aktien verbessert Returns bei zyklischen Aktien verbessert

Total Return Aktien S&P 100 14.Mai bis 8.Juni 2020 Total Return Aktien Stoxx 200 14.Mai bis 8.Juni 2020

-20 0 20 40 60 80 100 -10 0 10 20 30 40 50 60 70 80

BOEING CO/THE 88,1 MELROSE INDUSTRIES PLC 75,1

SIMON PROPERTY GROUP INC 85,3 AIRBUS SE 72,0

OCCIDENTAL PETROLEUM CORP 77,3 ROLLS-ROYCE HOLDINGS PLC 67,9

FORD MOTOR CO 54,0 UNIBAIL-RODAMCO-WESTFIELD 63,1

AMERICAN INTERNATIONAL GROUP 53,1 MTU AERO ENGINES AG 59,2

GENERAL ELECTRIC CO 48,4 BNP PARIBAS 57,5

SCHLUMBERGER LTD 47,9 SOCIETE GENERALE SA 57,2

CITIGROUP INC 45,6 DEUTSCHE BANK AG-REGISTERED 56,5

US BANCORP 39,6 ING GROEP NV 55,5

DOW INC 39,5 UNICREDIT SPA 54,5

WELLS FARGO & CO 38,5 AMADEUS IT GROUP SA 51,8

RAYTHEON TECHNOLOGIES CORP 37,7 ANHEUSER-BUSCH INBEV SA/NV 48,3

COSTCO WHOLESALE CORP 2,5 LONDON STOCK EXCHANGE GROUP 3,9

ABBOTT LABORATORIES 0,8 ESSITY AKTIEBOLAG-B 3,4

PEPSICO INC 0,1 TESCO PLC 2,6

JOHNSON & JOHNSON 0,1 RECKITT BENCKISER GROUP PLC 1,9

GILEAD SCIENCES INC -0,3 GENMAB A/S 1,4

WALMART INC -1,8 NOVO NORDISK A/S-B 1,2

PFIZER INC -3,5 IMPERIAL BRANDS PLC 1,0

BRISTOL-MYERS SQUIBB CO -3,7 COLOPLAST-B 0,7

AMGEN INC -4,5 CELLNEX TELECOM SA -1,0

BIOGEN INC -4,6 ASTRAZENECA PLC -2,6

NETFLIX INC -5,1 ROCHE HOLDING AG-GENUSSCHEIN -3,7

ELI LILLY & CO -5,8 PROSUS NV -3,7

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 25

Zyklische Aktien erfordern signifikante Erholung bei den Gewinnen

Gewinneinbruch bei „Zyklik“ Zyklische Aktien zum Teil wieder im Plus

Gewinne bei zivile Luftfahrt, Energie, Banken und Autos unter Druck Amer Air, MTU -20%, Chevron, Total -10%, Citigroup 0%, VW +10%

40% 40 Total Return in %

Erwartete 12M EPS

20% 20 VW +10%

0% 0

-20% -20

-40% -40

-60% -60

American Air -22%

-80% -80

Aug. 19 Nov. 19 Feb. 20 Mai. 20 Aug. 19 Nov. 19 Feb. 20 Mai. 20

CITIGROUP INC AMERICAN AIRLINES GROUP INC

TOTAL SA CITIGROUP INC

AMERICAN AIRLINES GROUP INC MTU AERO ENGINES AG MTU AERO ENGINES AG VOLKSWAGEN AG

VOLKSWAGEN AG CHEVRON CORP CHEVRON CORP TOTAL SA

Quelle: Bloomberg, UI, Stand 8.6.20

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 26

USA: Arbeitsmarkt überrascht im Mai sehr positiv – deutlicher Effekt

des Paycheck Protection Program (PPP) zu sehen

US Privatsektor: Stellen und Stundenvolumen USA: Arbeitslose und Arbeitslosenquote

130 130 in Millionen bzw. in %

15 30,0

125 125

14 27,5

13 25,0

120 120

12 22,5

Fortsetzung

expansiver

115

115

11 20,0

No. of Persons, million

Fiskalpolitik

No. of Persons, million

17,5

(25%)

10

110 110

9 15,0

Index

8 12,5

105 105

No. of Persons

7 10,0

100 100

6 7,5

5 5,0

95 95

4

Handelsstreitigkeiten 2,5

& Eskalation

90 90 3

(3%) 0,0

Demokraten gewinnen

beide

2000 2005 2010 2015 2020 2000 2005 2010 2015 2020

Stellen, Millionen (rechts) Gearbeitete Stunden, Index (links)

Kongresskammern Arbeitslosenquote (links) Arbeitslose (rechts)

(15%)

Quelle: Macrobond Quelle: Macrobond

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 27

Fallstudie Luftfahrtgesellschaften

Optimistische Update von American Airlines für den Juli Lufthansa €9Mrd Rettungspaket Wirtschaftsstabilisierungsfonds

• Inlands Kapazität -45%, • Stille Beteiligung €5,7Mrd / Zinsen 4% - 9,5% (2021 bis 2027)

• Ladefaktor 24.-29 Mai 2020 bei 55% mit weiterer deutlicher • KfW Kredit €3Mrd

Verbesserung

• Eigenkapital €300Mio - zum Nominalwert der Aktie bei €2,56

Annahme für Q3 2020 (25%+1 Aktie) - Signifikante Verwässerung für die Altaktionäre

• Kapazität -40% (Anzahl der Flugzeuge y/y) • Die Nettoverschuldung wird in den nächsten Jahren hoch bleiben,

• Ladefaktor 65% (Auslastung in den Flugzeugen – mittlere • LHA plant, ihre Fluglinienkapazität erheblich zu reduzieren, und

Sitzreihe bleibt leer) wird einige ihrer Tochtergesellschaften oder Flugzeuge verkaufen

müssen, um die Hilfen der Regierung zurückzuzahlen

• Rendite -15% (Umsatz pro Passagier pro km)

Die zukünftige Lufthansa ist vielleicht nicht wiederzuerkennen an dem

• Annahmen führen zu Umsatz im Inland in Q3 von -65% europäischen Airline-Konzern, zu dem sie gewachsen ist

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 28

Fallstudie Luftfahrtgesellschaften(2)

American Airlines -22%, Lufthansa -14,5% American Airlines Unternehmensanleihe Juni 22

Total Return August 2019 bis Juni 2020 Rendite p.a. aktuell bei 20,2%

40% 80 in % p.a.

70

20%

60

0%

50

-20% 40

30

-40%

20

-60%

10

-80% 0

Aug. 19 Okt. 19 Dez. 19 Feb. 20 Apr. 20 Mai. 19 Aug. 19 Nov. 19 Feb. 20 Mai. 20

AMERICAN AIRLINES GROUP INC DEUTSCHE LUFTHANSA-REG AAL 5 06/01/2022 144A Corp

Quelle: Bloomberg, UI, Stand 8.6.20

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 29

Gewinnerwartungen der US Unternehmen 3 Wochen in Folge verbessert

Erwartete Gewinne aktuell -21%, -27,6% (USA, EU) „Earnings Progress“ in den USA erstmals positiv

S&P 500, Stoxx 600 EPS 12M Forward Wöchentliche Revision der Gewinnerwartungen in % in 2020

50% 2,0%

1,0%

40%

0,0%

30%

-1,0%

20% -2,0%

-3,0%

10%

-4,0%

0%

-5,0%

Mai. 16 Mai. 17 Mai. 18 Mai. 19 Mai. 20

-10% -6,0%

-7,0%

-20% 10. Jan. 7. Feb. 6. Mrz. 3. Apr. 1. Mai. 29. Mai.

Stoxx 600 eps 12 M Forward S&P 500 eps 12 M Forward S&P 500 INDEX STXE 600 (EUR) Pr

Quelle: Bloomberg, UI, Stand: 08.06.2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 30

Welche Aktienbewertungen sind fair? Negative reale Renditen stützen

S&P 500 KGV auf höchstem Niveau seit 2000 10 „reale“ US Rendite jetzt auch negativ

S&P 500 12M Forward KGV seit 1995 10Y Rendite inflationsgeschütze Anleihen Deutschland, USA / p.a.%

28 2,5

26 2

24 aktuell 22,7 1,5

22 1

20 0,5

18 0

USA 10Y -0,45%

16 -0,5

14 -1

12 -1,5

Bunds 10Y -0,96%

10 -2

Jun. 09 Jun. 11 Jun. 13 Jun. 15 Jun. 17 Jun. 19

8

reale Rendite Inflation 10Y US Treasuries reale Rendite Inflation 10Y Bunds

Jan. 95 Jan. 00 Jan. 05 Jan. 10 Jan. 15 Jan. 20

Quelle: Bloomberg, UI, 08.06.2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 31

Risikoprämien bei Aktien weiter attraktiv

Die Aktienrisikoprämie wird hier unter Verwendung

eines Dividenden Discount Models „berechnet“. Das

DDM modelliert zukünftige Cashflows, und ermittelt

mit der Annahme eines „fairen“ Aktienmarktes die

Eigenkapitalkosten Von den berechneten EK Kosten

werden dann die 10Y US/EU Renditen abgezogen.

Aktien Risikoprämie USA weiter attraktiv Aktien Risikoprämie Europa weiter attraktiv

6,5 in% 9 in%

6,0

8

5,5

5,0 7

4,5 6

4,0

5

3,5

3,0 4

2,5

10 12 14 16 18 20 3

10 12 14 16 18 20

Quelle: Goldman Sachs Global Investment Research, Stand: Juni 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 32

Renten- und Währungsmärkte

Erholung setzt sich fort 1. Die EZB hat mit einer deutlichen Ausweitung

ihres Kaufprogramms die Erwartungen

übertroffen

2. Weitere Erholung an den Spreadmärkten

3. Ein schwächerer Dollar

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 33 Die EZB hat am 4. Juni ihr Kaufprogramm ausgeweitet Geldpolitische Maßnahmen der Notenbanken der USA und der Eurozone Senkung des Leitzinsbands auf 0 bis 0,25% Erneutes Wertpapierkaufprogramm in Höhe von 700 Mrd. US$ Ausweitung der Repo-Geschäfte und des Reserve- managements Neue Fazilität zu Verbesserung der Liquidität im Geldmarkt (Commercial Paper Lending Facility – CPFF; Money Market Mutual Fund Liquidity Facility, Ausweitung von QE um 120 Mrd. Euro mit höherer MMLF) Flexibilität (Kapitalschlüssel) Kreditlinie für Primary Dealer (Primary Dealer Credit Auflegung neuer TLTRO III mit günstiger Refinanzie- Facility - PDCF) rung (-50 BP bis -100 BP) Vom Volumen her unbegrenztes Ankaufprogramm Erleichterung der Eigenkapitalvorschriften für Banken (“amounts needed to support smooth market Konzertierte Auflegung von Währungsswaplinien mit functioning”) anderen Notenbanken Primary Market Corporate Credit Facility (PMCCF) Neues Ankaufprogramm von Staats- und und Secondary Market Corporate Credit Facility Unternehmensanleihen sowie Geldmarktpapieren (SMCCF) für den Erwerb von Unternehmensanleihen (Pandemic Emergency Purchase Programme) Term Asset-Backed Securities Loan Facility (TALF) Am 4. Juni 2020 Erhöhung des PEPP auf 1,35 Bio. für den Erwerb von verbrieften Konsumentenkrediten Euro sowie Verlängerung des Programms um zwölf Main Street Lending Facility (MSLF) für mittelgroße Monate Unternehmen Quelle: Federal Reserve, Europäische Zentralbank, Union Investment; Stand: 8. Juni 2020 Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 34

Massive Wertpapierkäufe der Zentralbanken

Fed geht „all-in“ EZB stockt Notkaufprogramm auf 1,35 Bio. Euro auf

Summe der Fed-Bilanz in Milliarden US-Dollar Monatliche Nettokäufe in Milliarden Euro

8.000 Prog-

180 nose

7.000 160

140

6.000

120

5.000 100

80

4.000

60

3.000 40

20

2.000

0

1.000 -20

2017 2018 2019 2020 2015 2016 2017 2018 2019 2020

Übrige Positionen Langlaufende US Treasuries Treasury Bills Staatsanleihen ABS Covered Bonds Corporates PEPP*

* Pandemic Emergency Purchase Program, Prognose auf Basis des Ankaufvolumens der ersten vier Wochen; impliziert Aufstockung im weiteren Jahresverlauf

Quelle: Bloomberg, Union Investment; Stand: 8. Juni 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 35

Leichte Erholung der Inflationserwartungen

Rendite von fünfjährigen Inflationsswaps mit Start in fünf Jahren

In Prozent

3,0%

2,5%

2,0%

1,5%

1,0%

0,5%

2017 2018 2019 2020

Euroland USA

Quelle: Union Investment. Stand: 8. Juni 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 36

Wir rechnen mit leicht steigenden Renditen in den Kernmärkten

Renditeprognosen von Union Investment

9. Juni 2020 Dezember 2020 Juni 2021

Rendite 10-jähriger

-0,32 % -0,40 % -0,20 %

Bundesanleihen

EZB-Einlagesatz -0,50 % -0,50 % -0,50 %

Rendite 10-jähriger

0,83 % 0,80 % 1,00 %

US-Treasuries

Leitzins USA 0,0 – 0,25 % 0,0 – 0,25 % 0,0 – 0,25 %

Die Prognosen geben die Einschätzung von Union Investment zum gegenwärtigen Zeitpunkt wieder und können ohne Ankündigung geändert werden;

Quelle: Union Investment, Bloomberg; Stand: 2. Juni 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 37

In den letzten zwei Wochen steigende Renditen und steilere Kurven

in den Kernmärkten, weitere Erholung in der Peripherie

Asset Last Δ 2W Δ 2W in Standardabw. Tief 6m Spanne Hoch

ESTR -0.55% -0,7 bp 0.3 -0.55% -0.52%

3m Euribor -0.37% -9 bp 0.9 -0.49% -0.16%

2J Eur Swap -0.31% -2,4 bp 0.1 -0.51% -0.19%

Rates Europa

2J Bund -0.62% 5,9 bp 0.2 -1.00% -0.58%

10J Bund -0.32% 17,5 bp 0.4 -0.86% -0.16%

30J Bund 0.21% 25,4 bp 0.6 -0.49% 0.37%

10J Frankreich 0.04% 8,7 bp 0.2 -0.38% 0.35%

10J Italien 1.40% -17,1 bp 0.2 0.91% 2.43%

10J Spanien 0.55% -6,4 bp 0.1 0.18% 1.22%

US 2J 0.23% 5,9 bp 0.2 0.14% 1.66%

US 10J 0.88% 21,6 bp 0.5 0.54% 1.93%

Rates Global

UK 2J 0.00% 5,1 bp 0.2 -0.05% 0.63%

UK 10J 0.33% 16 bp 0.4 0.16% 0.87%

JP 2J -0.13% 1,8 bp 0.2 -0.31% -0.09%

JP 10J 0.05% 5 bp 0.3 -0.16% 0.08%

JP GBI EM Diversified 4.7% 2 bp 0.0 4.5% 6.2%

Kursänderungen vom 26. Mai 2020 – 9. Juni 2020. Quelle: Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 38

Deutlich rückläufige Risikoaufschläge in den Spreadmärkten

Asset Last Δ 2W Δ 2W in Standardabw. Tief 6m Spanne Hoch

Covered Bond ASW 13 bp -4 bp 0.5 0.05% 0.30%

Globale Staatsanleihe

Peripherie ASW 95 bp -22 bp 0.5 0.59% 1.81%

Spreads

EMBI Global 453 bp -78 bp 1.0 2.9% 7.2%

CDX EM 225 bp -87 bp 1.1 174 461

EMBI Asia 302 bp -69 bp 1.1 1.7% 4.7%

Asia Sovereign CDS ex. JP 81 bp -41 bp 0.8 47 177

Euro Corporates 103 bp -46 bp 1.3 0.61% 1.99%

iTraxx Main 61 bp -19 bp 0.6 41.3 138.5

Globale Credit Spreads

Euro Corporates HY 382 bp -111 bp 1.0 2.37% 7.03%

iTraxx Crossover 342 bp -142 bp 1.1 203.7 707.6

US Corporates 173 bp -39 bp 0.6 1.12% 3.89%

CDX North America 67 bp -21 bp 0.8 43.8 151.8

US Corporates HY 494 bp -120 bp 0.9 2.99% 8.87%

CDX HY 425 bp -199 bp 1.5 275.7 871.4

Kursänderungen vom 26. Mai 2020 – 9. Juni 2020. Quelle: Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 39

Deutlich rückläufige Risikoaufschläge in den Spreadmärkten

Unternehmensanleihen Staatsanleihen Schwellenländer Staatsanleihen Peripherie

Renditeaufschläge über Swap, in BP* Renditeaufschläge über US Treasuries, BP* Renditeaufschlag über Bundesanleihen, BP*

800 750 450

700 700 400

650

600 350

600

500 300

550

400 500 250

300 450

200

400

200 150

350

100 100

300

0 250 50

2018 2019 2020 2018 2019 2020 2018 2019 2020

Investmentgrade Nachranganleihen Datenreihen1 Italien Griechenland Spanien

High-Yield

*Basispunkte. Quelle: Bloomberg, Refinitiv, Union Investment; Stand: 8. Juni 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 40

Entwicklung der Renditeaufschläge ausgewählter Emittenten

Prämie auf fünfjährige Credit Default Swaps

in Basispunkten

450

400

350

300

250

200

150

100

50

0

Januar 2016 Juli 2016 Januar 2017 Juli 2017 Januar 2018 Juli 2018 Januar 2019 Juli 2019 Januar 2020

Deutsche Telekom AG Daimler AG VW AG Total SA Renault SA Uni Credit SpA

Quelle: Bloomberg

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 41

Ein schnellerer Abverkauf und eine raschere Erholung als

in der globalen Finanzkrise von 2008 und der Eurozonen-Krise von 2011

Prämie auf fünfjährige Credit Default Swaps

in Basispunkten

800

700

600

500

400

300

200

100

0

Januar 2007 Januar 2009 Januar 2011 Januar 2013 Januar 2015 Januar 2017 Januar 2019

Deutsche Telekom AG Daimler AG VW AG Total SA Renault SA Uni Credit SpA

Quelle: Bloomberg

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 42

Erwartete Herabstufungen von Standard & Poor’s:

8% bis 9% der BBB-Emittenten droht der Verlust des Investment Grade

Europäische BBB-Industrieanleihen US-amerikanische BBB-Industrieanleihen

in Billionen Euros In Billionen US-Dollar

0,2

0,235

0,145 0,24

1,7 2,7

BBB ausstehende Schulden von Industrieunternehmen in EMEA BBB ausstehende Schulden von Industrieunternehmen

BBB Industrieanleihen, die unter den Fallen Angels Status fallen BBB Industrieanleihen, die unter den Fallen Agels Status fallen

könnten könnten

BBB Industrieanleihen die herabgestuft wurden BBB Industrieanleihen die herabgestuft werden

Quelle: S&P Global RatingsDirect, „BBB“ Pulse: U.S. and EMEA Fallen Angels Are Set To Rise As The Economy Grinds To A Halt, April 8, 2020. Stand: 31. März 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 43

Branchenverteilung der Fallen Angels

170

29.02.2020

150

29.05.2020

130

110

90

70

50

30

10

US

US

US

US

US

US

US

US

US

US

US

US

US

US

US

US

US

US

European

European

European

European

European

European

European

European

European

European

European

European

European

European

European

European

European

European

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

Global

-10

AUTO BANK BASC CAPG CONS ENRG FINS HCAR INSR MEDI MOVE REST RETL RNR SERV TCOM TECH UTIL

Stand: 29.05.2020

Quelle: ICE BofA

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 44

Lohnten sich Unternehmensanleihen auf Sicht von einem Jahr?

Simulierter Mehrertrag ggü. Swaps über ein Jahr Modellbeschreibung und Ergebnisse

In Basispunkten Wir schätzen die erwarteten Mehrerträge euro-denomi-

nierter Industrieanleihen unterschiedlicher Bonitätsstufen

Die erwarteten Erträge ergeben sich aus der laufenden

Verzinsung (carry), einem langsamen Rückfall der

Risikoaufschläge auf die Durchschnittswerte (spread

mean reversion), dem Rolldown und den erwarteten

Ratingänderungen (credit rating transition)

Dazu schätzen wir eine bedingte Übergangsmatrix der

Ratings, die neben der historischen Verteilung das aktuelle

Niveau der Risikoaufschläge und die Einkaufsmanager-

indices als erklärende Variablen berücksichtigt

Auf Grundlage der aktuellen PMI- und Spread-Werte

rechnet das Modell in den nächsten fünf Jahren für 12%

des Marktes mit Verlust des Investment-Grade-Ratings

Auf Sicht von einem Jahr erscheinen Industrieanleihen mit

A2-Rating besonders attraktiv. Anleihen mit BBB-Rating

sollten nur erworben werden, wenn keine Zwangsverkäufe

Quelle: eigene Berechnungen (Modell von Oleksii Rakov) beim Verlust des Investment Grade drohen.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 45

US-Dollar verliert an Rückenwind

Fed schleust Zinsen runter Hedgekosten nehmen deutlich ab Euro gewinnt an Stärke

Zinsdifferenz US Treasuries vs. Bundesanl. 3M EURUSD-Hedgekosten Euro in US-Dollar

4,0% -0,5 1,25

3,5% -1,0

1,20

3,0% -1,5

1,15

2,5% -2,0

2,0% -2,5

1,10

1,5% -3,0

1,05

1,0% -3,5

0,5% -4,0 1,00

2017 2018 2019 2020 2017 2018 2019 2020 2017 2018 2019 2020

2 Jahre 10 Jahre

Quelle: Refinitiv, Bloomberg, Union Investment; Stand: 8. Juni 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 09.06.2020 | 46

Rechtlicher Hinweis

Dieses Dokument ist ausschließlich für professionelle Kunden vorgesehen. Es stellt keine Handlungsempfehlung dar und ersetzt nicht die individuelle Anlageberatung durch eine Bank oder einen anderen geeigneten Berater sowie fachkundigen

steuerlichen oder rechtlichen Rat. Die Darstellungen und Erläuterungen beruhen auf der eigenen Einschätzung und sind beschränkt auf den Sachstand zum Zeitpunkt der Erstellung dieses Dokumentes. Dies gilt insbesondere auch im Hinblick auf

die gegenwärtige Rechts- und Steuerlage, die sich jederzeit ohne vorherige Ankündigung ändern kann. Dieses Dokument wurde von Union Investment Institutional GmbH, Frankfurt am Main, mit angemessener Sorgfalt und nach bestem Wissen

erstellt. Dennoch wurden die von Dritten stammenden Informationen nicht vollständig überprüft. Union Investment übernimmt keine Gewähr für die Aktualität, Richtigkeit oder Vollständigkeit dieses Dokuments. Alle Index- bzw.

Produktbezeichnungen anderer als der zur Union Investment Gruppe gehörigen Unternehmen können urheber- und markenrechtlich geschützte Produkte und Marken dieser Unternehmern sein. Dieses Dokument dient ausschließlich

Informationszwecken und ist allein zur internen Verwendung gedacht. Es darf daher weder ganz noch teilweise vervielfältigt, verändert oder zusammengefasst, an andere Personen weiterverteilt, sowie anderen Personen in sonstiger Weise

zugänglich gemacht oder veröffentlicht werden. Es wird keinerlei Haftung für Nachteile, die direkt oder indirekt aus der Verteilung, der Verwendung oder Veränderung und Zusammenfassung dieses Dokuments oder seines Inhalts entstehen,

übernommen. Soweit auf Fondsanteile oder andere Wertpapiere Bezug genommen wird, kann hierin eine Analyse i.S.d. Verordnung (EU) Nr. 565/2017 liegen. Sofern dieses Dokument entgegen den vorgenannten Bestimmungen einem

unbestimmten Personenkreis zugänglich gemacht wird, in sonstiger Weise weiterverteilt, veröffentlicht bzw. verändert oder zusammengefasst wird, kann der Verwender dieses Dokumentes den Vorschriften der Verordnung (EU) Nr. 565/2017 und

den hierzu ergangenen besonderen Bestimmungen der Aufsichtsbehörde (insbesondere der Finanzanalyseverordnung) unterliegen. Angaben zur Wertenwicklung von Fonds von Union Investment basieren auf den Wertentwicklungen und/oder der

Volatilität in der Vergangenheit. Damit wird keine Aussage über eine zukünftige Wertentwicklung getroffen. Ausführliche produktspezifische Informationen und Hinweise zu Chancen und Risiken der in diesem Dokument genannten Fonds

entnehmen Sie bitte dem aktuellen Verkaufsprospekt, den Vertragsbedingungen, wesentlichen Anlegerinformationen sowie den Jahres- und Halbjahresberichten, die Sie kostenlos unter www.union-investment.com erhalten. Zusätzlich können die

vorgenannten Unterlagen kostenlos auch beim Vertreter sowie der Zahlstelle bezogen werden. Vertreter in der Schweiz ist IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist DZ PRIVATBANK

(Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Gerichtsstand ist Zürich. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf des jeweiligen Fonds von Union Investment.

Kontakt: Union Investment lnstitutional GmbH, Weissfrauenstraße 7, 60311 Frankfurt am Main, Deutschland, Tel. +49 69 2567-7652

Weitere Kontaktadressen für Anleger in der Schweiz:

Vertreter in der Schweiz: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Zahlstelle in der Schweiz: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Stand aller Informationen, Darstellungen und Erläuterungen: 19. September 2019 soweit nicht anders angegeben.

Verw endete Datenquellen:

Diese Unterlagen wurden mit Sorgfalt entworfen und hergestellt, dennoch wird keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit übernommen. Auf Quellen externer Datenlieferanten weisen wir separat hin. Die Daten externer

Lieferanten und öffentlich zugänglichen Quellen halten wir für zuverlässig. Die Dateninhalte der externen Lieferanten und die eigener Berechnungen können fehlerhaft sein.

Bei der Datenweiterleitung, Datenaufnahme, Dateneingabe sowie bei der Berechnung mit den Daten können Fehler auftreten, für die wir keine Haftung übernehmen.

Historische Wertentw icklungen und Berechnungsmethodik:

Die angegebenen Werte sind historisch. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik entspricht der BVI-Methode (Netto). Erfolgt die Berechnung nach der Brutto-Methode (korrigiert um die

Sätze der Verwaltungs- und Depotbankvergütung) weisen wir separat darauf hin. Sowohl bei der BVI- als auch bei der Brutto-Methode sind Ausgabeaufschläge, ebenso wie individuelle Kosten (Gebühren, Provisionen und andere Entgelte), in der

Berechnung und Darstellung nicht berücksichtigt.

Einhaltung der Global Inv estment Performance Standards (GIPS®) und der BVI-Wohlv erhaltensrichtlinien:

Der Einheit Union Investment Gruppe wurde die Einhaltung der Global Investment Performance Standards (GIPS®) bescheinigt. Bei der Composite-Performancedarstellung werden alle Richtlinien der GIPS® eingehalten sowie die aufgezeigten

Ergebnisse sachgemäß ermittelt. Informationen zu Composite-Zuordnungen einzelner Fonds sowie einzelne oder sämtliche nach GIPS® zertifizierte Composites werden auf Wunsch übermittelt. Die Union Investment Institutional GmbH hat sich zur

Einhaltung der BVI-Wohlverhaltensrichtlinien verpflichtet. Demzufolge beachtet sie die entsprechenden Standards des Kodex bei Fondperformancedarstellungen. Auf Abweichungen wird im Einzelfall gesondert hingewiesen.

Zukünftige Einschätzungen:

Die in diesem Dokument gemachten Einschätzungen dienen ausschließlich zu Ihrer Information und stellen keinesfalls eine individuelle Anlageempfehlung oder ein Versprechen für die zukünftige Entwicklung dar. Die zum Ausdruck gebrachten

Meinungen geben die jeweilige Einschätzung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige Ankündigung ändern.

Einschätzungen zu Ratings v on Union Inv estment:

Das Länder-Rating von Union Investment ist lediglich das Ergebnis der für interne Zwecke vorgenommenen Beurteilung der Bonität staatlicher Emittenten und stellt ausschließlich ein Qualitätsurteil im Hinblick auf eine bestimmte Auswahl

staatlicher Emittenten dar. Es handelt sich beim Rating um eine eigene Einschätzung der Union Investment Institutional GmbH, mit der keine konkrete Handlungsempfehlung verbunden ist.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenSie können auch lesen