Aktuelle Entwicklungen am Kapitalmarkt - Webkonferenz Frankfurt, 23. Juni 2020 - Union Investment ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Webkonferenz Aktuelle Entwicklungen am Kapitalmarkt Frankfurt, 23. Juni 2020

| Ihre Referenten Christian Kopf, Leiter Rentenfondsmanagement Benjardin Gärtner, Leiter Aktienfondsmanagement Tagesordnung der heutigen Webkonferenz 1. Volkswirtschaftliche Lage (Kopf) 2. Aktienmärkte (Gärtner) 3. Renten- und Währungsmärkte (Kopf) 4. Union Investment Committee (Kopf) Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Vorschau auf Webkonferenzen 30. Juni 2020: Aktuelle Entwicklung bei Anleihen aus Schwellenländern mit Dr. Christian Wildmann und Florian Leipacher 21. Juli 2020 Aktuelles von den Kapitalmärkten mit Benjardin Gärtner und Christian Kopf

Aktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 4

Volkswirtschaftliche Lage

Wirtschaftserholung ohne 1. Zweite Welle der Neuinfektionen in den USA

Inflation weiterhin in Sicht birgt Konjunkturrisiken

2. Vorlaufindikatoren deuten weiterhin auf eine

Bodenbildung bei der Wirtschaftsaktivität hin

3. Inflationsanstieg erst ab 2021

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

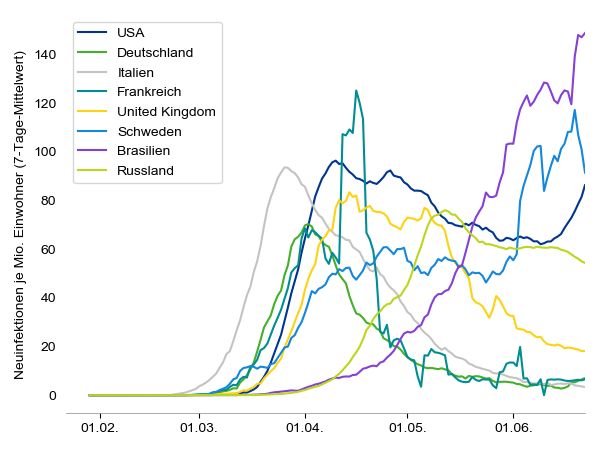

Aktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 5 Eine zweite Welle der Neuinfektionen in den USA Tägliche Neuinfektionen je eine Million Einwohner Schätzung der Auslastung der Behandlungskapazitäten Quelle: Bloomberg, Union Investment. Stand: 23. Juni 2020 Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 6

Konjunkturrisiko Neuinfektionen: Weiterhin steigende Neuinfektions-

zahlen in einigen der bevölkerungsreichsten US-Bundesstaaten

Tägliche Neuinfektionen (7-Tage-Mittelwert)

relativ zum Maximum des jeweiligen Bundesstaats

In den USA steigen am aktuellen Rand auch

landesweit die täglichen Neuinfektionen wieder

an. Dabei ist die Diskrepanz zwischen den

einzelnen Bundesstaaten sowohl mit Blick auf die

absolute Entwicklung als auch die Historie hoch.

So nehmen die täglichen Fallzahlen in

Kalifornien und Texas seit Beginn der Pandemie

zu, während in Georgia und Florida eher eine

zweite Welle nach vorheriger Eindämmung zu

beobachten ist.

Quelle: Bloomberg, eigene Berechnungen.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 7

USA: Etwas günstigere Entwicklung auf dem Arbeitsmarkt

Mai: 13,3%

Prognose: Q4 2020: 11,5%

Q4 2021: 7,5%

Handelsstreitigkeiten

& Eskalation

(3%)

Demokraten gewinnen

beide

Kongresskammern

(15%)

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 8

USA: Konsum temporär durch zahlreiche Sondereffekte gestützt

Das verfügbare Einkommen der US-Haushalte ist

im April (letzter Wert) nach oben geschnellt.

Verantwortlich sind temporäre Sondereffekte:

− Arbeitslose erhalten zusätzlich zur bundes-

staatlichen Unterstützung wöchentlich 600 USD

(CARES Act, Gesamtvolumen: 15 Mrd. USD

pro Woche, befristet bis Ende Juli)

− Einmalzahlung je Steuerzahler von 1.200 US-

Dollar, pro Kind 500 US-Dollar (CARES Act)

Des Weiteren können der Schuldendienst auf

Baudarlehen vorübergehend ausgesetzt und Miet-

und Stromrechnungen gestundet werden

Trotz hoher Arbeitslosigkeit befinden sich viele

US-Haushalte aktuell in einer besseren Liquiditäts-

lage als vor der Krise. Daher sollte der sprunghafte

Anstieg der Einzelhandelsumsätze im Mai (+17,7%

vs. April) mit Vorsicht genossen werden

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 9 USA: Staatliche Stützungszahlungen ebben ab Wöchentliche staatliche Stützungsmaßnahmen Kumulative staatliche Stützungsmaßnahmen in Milliarden US-Dollar in Milliarden US-Dollar PPP = Paycheck Protection Program, Zahlungen an Unternehmen zur Finanzierung von „Kurzarbeitergeld“ UI = Unemployment Insurance. Diese umfasst sowohl die bundesstaatliche Unterstützung als auch die der Zentralregierung (+600 USD pro Woche), die nach aktueller Gesetzeslage Ende Juli ausläuft. Quellen: Treasury, Census, SBA, Evercore ISI. Stand: 19. Juni 2020. Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 10

Volkswirtschaftliche Prognosen von Union Investment auf einen Blick

Region/ Wachstum* Verbraucherpreise* Finanzierungssaldo des Staates**

Land 2019 2020 2021 2019 2020 2021 2019 2020 2021

EWU 1,2 -8,5 3,3 1,2 0,5 0,6 -0,8 -8,0 -4,0

Deutschland 0,6 -6,7 3,0 1,3 0,5 1,4 1,2 -6,0 -4,0

Frankreich 1,3 -10,4 2,8 1,3 0,4 0,8

Italien 0,3 -11,7 3,4 0,6 -0,1 0,3

Spanien 2,0 -11,5 3,3 0,8 -0,2 0,3

USA 2,3 -7,0 3,6 (2,8) 1,8 0,6 1,2 -4,6 -17,0 (-14,6) -10,1

UK 1,4 -9,7 4,0 1,8 0,9 1,3 -2,0 -13,3 -7,5

China 6,1 1,9 8,9 2,9 3,0 2,3

Japan 0,7 -5,2 2,7 0,5 -0,2 0,1

EM*** 4,3 0,2 5,5 3,2 3,9 3,5

Indien 6,1 4,4 1,5 3,7 4,7 4,0 - - -

Russland 1,3 -4,7 3,2 4,5 3,4 4,0 - - -

Brasilien 1,1 -3,9 3,0 3,7 3,0 3,3 - - -

Mexiko -0,3 -6,5 2,0 3,6 3,1 3,3 - - -

Welt

Welthandel

0,0% -16,0% 10,0% - - - - - -

(YoY)****

Ölpreis (Brent) - - - - 35 USD 44 USD - - -

Gold - - - - - -

* Veränderung gegen Vorjahr in %, kalenderbereinigt; ** in Prozent des BIP; *** BB-Consensus; **** Reales Welthandelsvolumen; zeigen Prognoseveränderungen.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 11

Globale Aktien erholt - Volatilität hat Höhepunkt überschritten

1. Stabilisierung der Gewinnerwartungen bei globalen

Anlageklasse Aktien Aktien bestätigt. Bevorstehende Q2 Berichtssaison

wir den Verlauf zur weiteren Gewinnentwicklung

• Attraktive Risikoprämien verbleiben anzeigen und Einfluss auf Q3 Entwicklung bei

globalen Aktien haben

• Neue Politikreaktion nimmt

„schwierigsten Szenarien“ für Konjunktur 2. Bewertungen profitieren von Jagd auf

„Risikoprämien“ auch bei Aktien.

und Unternehmen vom Tisch

• Hohe Diskrepanz bei Gewinnentwicklung 3. „Value Rally“ ohne Kraft. Konjunktur /

• Alpha gewinnt an Bedeutung / Beta Gewinndynamik zu schwach. „Sequentielle“

Verbesserungen reichen aktuell nicht aus für

verliert an Bedeutung nachhaltige Value Rally aus. Wachstumsbranchen

bleiben im Fokus.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 12

Performance Globale Aktien 2020

Korrektur in den letzten Tagen – typische Muster Hohe Dispersion in 2020 / Nasdaq im Plus

Total Return in € 8.6.2020 bis 22.6.2020 Europa, EM schwach, Total Return in € YTD in %

BRAZIL IBOVESPA INDEX -8,2 BRAZIL IBOVESPA INDEX -36,5

S&P/BMV IPC -7,6 S&P/BMV IPC -26,2

IBEX 35 INDEX -6,5 IBEX 35 INDEX -22,5

DOW JONES INDUS. AVG -5,4 FTSE 100 INDEX -20,8

FTSE 100 INDEX -5,0 CAC 40 INDEX -16,2

OMX STOCKHOLM 30 INDEX -4,7 FTSE MIB INDEX -15,8

CAC 40 INDEX -4,4 HANG SENG INDEX -12,0

DAX INDEX -4,3 Euro Stoxx 50 Pr -11,9

S&P/TSX COMPOSITE INDEX -3,5 S&P/TSX COMPOSITE INDEX -11,4

Euro Stoxx 50 Pr -3,4 DOW JONES INDUS. AVG -8,0

FTSE MIB INDEX -3,4 DAX INDEX -7,4

S&P 500 INDEX -3,4 OMX STOCKHOLM 30 INDEX -6,4

NIKKEI 225 -1,7 S&P 500 INDEX -2,9

HANG SENG INDEX -0,4 NIKKEI 225 -2,8

SWISS MARKET INDEX 1,3 CSI 300 INDEX -0,3

NASDAQ COMPOSITE INDEX 1,4 SWISS MARKET INDEX 0,4

CSI 300 INDEX 2,7 NASDAQ COMPOSITE INDEX 12,2

-10 -8 -6 -4 -2 0 2 4 -50 -40 -30 -20 -10 0 10 20

Quelle: Bloomberg, UI, 20.Juni 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 13

Zwölf Technologiethemen,

die von Covid-19 verändert werden

1. Beschleunigung der Einführung der Public Cloud

2. E-Commerce: Entwicklungen 2 Jahre vorgezogen

3. Beschleunigung kontaktloser Zahlungen

4. Lieferdienste gewinnen Marktanteile von Restaurants

5. Ende des Papiers, Zunahme Automatisierung

6. Digitale Unterhaltung und Netzwerk-Konnektivität auf

dem Vormarsch

7. Daten als differenzierender Erfolgsfaktor

8. Unsicherheiten beim globalen Handel navigieren

9. Instrumente für die Zusammenarbeit:

Zusammenarbeiten, wenn man räumlich getrennt

arbeitet

10. Wachstumsbeschleunigung in der Gesundheitstechnik

11. Verlagerung der Werbeausgaben von Offline zu Online

12. Augmentet Reality/Virtual Reality bieten ein neues

Medium für digitale Interaktionen

Quelle: Morgan Stanley Research, Stand: Juni 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken|

Betreiber Datencenter weiter mit

dynamischen Wachstum

Buchungen annualisiert

$200 200%

180%

$160

160%

175%

139%

151% 140%

$120 146%

120%

124% 102%

$80 135%

118% 104% 100%

95% 98%

106% 99% 94% 74% 80%

$40

68% 62% 60%

$0 40%

4Q17

1Q16

2Q16

3Q16

4Q16

1Q17

2Q17

3Q17

1Q18

2Q18

3Q18

4Q18

1Q19

2Q19

3Q19

4Q19

1Q20

DLR: Digital Reality Trust / QTS: QTS Reality Trust / COR: Coresite Reality Trust

DLR QTS COR % of prior 4 quarter average

Quelle: Morgan Stanley Research, Stand: Juni 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 15

E-Commerce

Weiterer Rückgang Einzelhandelsumsätze im 2. HJ Anhaltend schnelleres E-Commerce-Wachstum im

2020 erwartet 2. HJ 2020 (21%), 25% yoy

10%

Retail and Food Services + Travel Y/Y Growth

4% 4% 30%

4% 4%

5% 2% 2% 2% 2%

Y/Y % US E-Commerce Sales Growth

4% 25%

4% 4% 25%

0% 2%

1Q19 2Q19 3Q19 4Q19 1Q20 2Q20 3Q20

3Q20 4Q203Q

4Q20

20 20%

-5% $698Mrd

1% zusätzliches

Potential für 15% 15%

E-Commerce 14%

-10% 15% 12,1%

15% 15%

14%

-15% 13%

10% 11,6%

-16%

-20%

-20% 5%

-25% -23%

0%

2017 2018 2019 2020 2021

-30%

With Covid-19 Without Covid-19 Current Prior

Quelle: Morgan Stanley Research, Stand: Juni 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 16

Cardtronics' gemeldete ATM-Transaktionsaktivität während COVID-19

US Abhebungen Geldautomaten (% Change, YoY) US Abhebungen Geldautomaten (% Change, YoY)

Entwicklung nach Vertriebspartner Entwicklung nach Regionen

Pharmacy/Grocery C-Store Other

20% 30% NY, SF, LA, DC Other Top 20 CBSAs

11% All Other CBSAs

10% 4% 20%

1% 9%

0% 10% 6% 6%

-10% 0%

-20% -14% -10%

-17%

-21% -23%

-30% -20%

-19%

-40% -30% Abhebungen in -26% -24%

Geldabhebungen -20%

allen Regionen -29%

bei wesentlichen

-50% -40% im Minus

Standorten

-49% -49% -41%

-60% -50% -44%

Jan-Mar 14 Mar 15 - Apr 4 Apr 5 - May 3 Jan-Mar 14 Mar 15 - Apr 4 Apr 5 - May 3

Quelle: Morgan Stanley Research, Stand: Juni 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 17

Technologiesektor weiter mit dynamischer relativer Gewinndynamik

Technologiegewinne stabiler in der Corona Krise Bewertungsprämie IT unauffällig

12M Forward EPS Progress MSCI IT und MSCI Welt KGV delta MSCI World IT vs MSCI World Index

80% 7,0

70% 6,0

60%

5,0

50%

4,0

40%

30% 3,0

20% 2,0

10%

1,0

0%

0,0

-10%

Jun. 15 Dez. 16 Jun. 18 Dez. 19

-1,0

MSCI World Index MSCI World Information Technology Index Jun. 15 Dez. 16 Jun. 18 Dez. 19

Quelle: Bloomberg, UI, 20.Juni 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 18

Stressindikatoren bei Aktien wieder erhöht - VIX, VVIX bleiben auf

erhöhtem Niveau

Volatilitätsindex VIX von 85 auf 23,5 auf 35 Volatilitätsindex VVIX von 209 auf 103 auf 138

CBOE Volatility Index / erwartete Volatilität auf den S&P 500 Index CBOE VVIX Index erwartete Volatilität auf den VIX Index

90 225

80 205

185

70

165

60

145

50

125

40

105

30

85

20

65

10 45

0 25

Apr. 06 Apr. 09 Apr. 12 Apr. 15 Apr. 18 Apr. 06 Apr. 09 Apr. 12 Apr. 15 Apr. 18

Quelle: Bloomberg, UI, 20.Juni 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 19

Revisionen der Gewinnerwartungen abgeschlossen

H2 2020 und 2021 EPS Erwartungen „halten“ aktuell USA und EU Gewinnerwartungen verbessert

S&P 500, Stoxx 600 EPS 12M Forward Wöchentlicher “12M EPS Progress”

50% 2,0%

1,0%

40%

0,0%

30%

-1,0%

20% -2,0%

-3,0%

10%

-4,0%

0%

-5,0%

Jun. 16 Jun. 17 Jun. 18 Jun. 19 Jun. 20

-10% -6,0%

-7,0%

-20% 10. Jan. 14. Feb. 20. Mrz. 24. Apr. 29. Mai.

Stoxx 600 eps 12 M Forward S&P 500 eps 12 M Forward S&P 500 INDEX STXE 600 (EUR) Pr

Quelle: Bloomberg, UI, 20:juni 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 20

Welche Aktienbewertungen sind fair?

S&P 500 KGV auf höchstem Niveau seit 2002 „reale“ Renditen USA und Bunds fallen weiter zurück

S&P 500 12M Forward KGV seit 1995 10Y Rendite inflationsgeschütze Anleihen Deutschland, USA / p.a.%

2,5

reale Rendite Inflation 10Y US Treasuries

30

2 reale Rendite Inflation 10Y Bunds

1,5

25 aktuell 21,6

1

20 0,5

0

15

-0,5

-1

10

-1,5

5 -2

Jan. 95 Jan. 00 Jan. 05 Jan. 10 Jan. 15 Jan. 20 Jun. 09 Jun. 11 Jun. 13 Jun. 15 Jun. 17 Jun. 19

Quelle: Bloomberg, UI, 20.Juni 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| Puls Check Globale Konjunktur 1. US Small Caps vs. US Large Cap 2. MSCI China vs. MSCI Emerging Markets 3. EU Banken vs. EU Aktien 4. US Banken vs. US Aktien 5. Value vs. Growth Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Aktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 22

Puls Check Globale Konjunktur 1: Zyklik und „Value“ ohne Kraft

Small Caps USA gegen Large Caps USA China Aktien gegen EM Aktien

Total Return YTD 2020 – Kleinkapitalisierte US Aktien bleiben zurück Total Return YTD 2020 – EM Aktien bleiben zurück

10% 10%

5%

0%

0%

-10% -5%

-10%

-20%

-15%

-30% -20%

-25%

-40%

-30%

-50% -35%

30. Dez. 27. Jan. 24. Feb. 23. Mrz. 20. Apr. 18. Mai. 15. Jun. 30. Dez. 27. Jan. 24. Feb. 23. Mrz. 20. Apr. 18. Mai. 15. Jun.

RUSSELL 2000 INDEX S&P 100 INDEX MSCI CHINA MSCI EM

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 23

Puls Check Globale Konjunktur 2: Zyklik und „Value“ ohne Kraft

Europa Banken gegen Europa Aktien USA Banken gegen USA Aktien

Total Return YTD 2020 – EU Banken bleiben zurück Total Return YTD 2020 – USA Banken bleiben zurück

10% 10%

0%

0%

-10%

-10%

-20%

-20%

-30%

-30%

-40%

-40%

-50%

-50% -60%

30. Dez. 27. Jan. 24. Feb. 23. Mrz. 20. Apr. 18. Mai. 15. Jun. 30. Dez. 27. Jan. 24. Feb. 23. Mrz. 20. Apr. 18. Mai. 15. Jun.

MSCI EUR/BANKS MSCI EUROPE MSCI US BANKS MSCI USA

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 24

Value hat keine Kraft – Konjunkturerholung Ja, Dynamik aber zu schwach

Value Performance nur von kurzer Dauer V Shape Erholung?

Einzelhandel profitiert von CARES act, Industrieproduktion schwach

10,0% 540 115

5,0%

520 110

0,0%

Index

30. Dez. 27. Jan. 24. Feb. 23. Mrz. 20. Apr. 18. Mai. 15. Jun. 500

-5,0% 2012=100 105

480

-10,0%

100

-15,0% 460

-20,0% 95

440

-25,0%

In Mrd $ 90

420

-30,0%

-35,0% 400 85

Okt. 13 Okt. 14 Okt. 15 Okt. 16 Okt. 17 Okt. 18 Okt. 19

-40,0% Adjusted Retail & Food Services Sales Total SA

MSCI WORLD VALUE INDEX MSCI WORLD GROWTH INDEX US Industrial Production SA

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 25

Europäischer Aufbauplan von 2,4 Bio € Euro für die nächste Generation

Länderallokation Auszahlungen im Zeitverlauf

In Milliarden Euro In Milliarden Euro

180 25,0 350 3,0

150 300

20,0 2,5

120 250

15,0 2,0

90

200

10,0 1,5

60

150

5,0 1,0

30

100

0 0,0 0,5

50

Slowakei

Polen

Dänemark

Malta

Italien

Rumänien

Portugal

Ungarn

Österreich

Irland

Tschechien

Niederlande

Zypern

Belgien

Frankreich

Griechenland

Bulgarien

Estland

Spanien

Kroatien

Schweden

Lettland

Slowenien

Luxemburg

Litauen

Deutschland

Finnland

0 0,0

2020 2021 2022 2023 2024 2025 2026 2027 später

Zuschüsse Kredite in % des BIP* (r.S.) Zuschüsse Kredite Garantien in % des BNE (r.S.)

* In 2018. Quellen: EU Kommission, Union Investment.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 26

Europäischer Aufbauplan? Einfluss auf die EU Aktienperformance

Aktuell kaum Zuflüsse bei Aktien Europa 12 Monate MSCI Europa -4%, MSCI USA +8%

EU ETF / Anzahl der ausstehenden Aktien relative Performance MSCI EUROPE vs MSCI USA in €

1200000

5

1100000

Macron

EZB QE

Wahlsieg 0

1000000

900000

-5

800000

700000 -10

AUM in $ Mrd

ISHARES MSCI EUROZONE ETF $ 4.039

600000 SPDR EURO STOXX 50 ETF $ 1.620

ISHARES MSCI GERMANY ETF $ 2.141 -15

ISHARES EUROPE ETF $ 1.339

500000 VANGUARD FTSE EUROPE ETF $ 11.145

$ 20.285

400000 -20

Mai. 14 Mai. 15 Mai. 16 Mai. 17 Mai. 18 Mai. 19 Mai. 20 Jun. 19 Sep. 19 Dez. 19 Mrz. 20 Jun. 20

EU ETF / Anzahl der ausstehenden Aktien

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 27

Europäischer Aufbauplan : Unternehmensanalyse bleibt zentral

MSCI Euroland Euroland Index dominiert von Globalen Champions

MSCi Euroland:Indexgewicht in % / Top 25 Aktien mit 50% Gewicht

ASML HOLDING NV 4,43

SAP SE 4,08

SANOFI 3,44

Consumer LVMH MOET HENNESSY LOUIS VUI 3,42

Capital Durables &

Goods; 10,3

TOTAL SA 2,92

Apparel; 8,0

SIEMENS AG-REG 2,55

ALLIANZ SE-REG 2,49

Energy; 4,6 UNILEVER NV 2,34

Pharmaceuticals L'OREAL 2,25

Automobiles , Biotechnology BAYER AG-REG 2,20

& & Life Sciences;

Components; 7,0 ENEL SPA 2,01

4,7 AIR LIQUIDE SA 1,96

Banks; 6,9 IBERDROLA SA 1,91

SCHNEIDER ELECTRIC SE 1,74

DEUTSCHE TELEKOM AG-REG 1,66

BASF SE 1,60

ADIDAS AG 1,50

Utilities; 6,8 VINCI SA 1,46

Semiconductors BNP PARIBAS 1,34

& AIRBUS SE 1,33

Semiconductor Software & DANONE 1,28

Equipment; 5,8 Materials; 6,0 Services; 6,6

Insurance; 6,0 PROSUS NV 1,27

KERING 1,25

Quelle: Bloomberg, UI

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken AKTIEN MIT ZYKLIZITÄT / EURZONEAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 28

Renten- und Währungsmärkte

Erholung setzt sich fort 1. Die EZB hat mit einer deutlichen Ausweitung

ihres Kaufprogramms die Erwartungen

übertroffen

2. Weitere Erholung an den Spreadmärkten

3. Ein schwächerer Dollar

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 29

In den letzten zwei Wochen rückläufige Renditen in Kernmärkten

(wegen der Aktienmarktkorrektur) und gleichzeitig (!) in der Peripherie

Asset Last Δ 2 WoW Δ 2 WoW in Standardabw. Tief 6m Spanne Hoch

ESTR -0,55% 0,2 bp 0,1 -0,55% -0,52%

3m Euribor -0,40% -3,5 bp 0,4 -0,49% -0,16%

2J Eur Swap -0,36% -4,9 bp 0,2 -0,51% -0,19%

Rates Europa

2J Bund -0,69% -6,7 bp 0,3 -1,00% -0,58%

10J Bund -0,44% -12 bp 0,3 -0,86% -0,16%

30J Bund 0,01% -19,5 bp 0,4 -0,49% 0,37%

10J Frankreich -0,12% -16,2 bp 0,4 -0,38% 0,35%

10J Italien 1,29% -11,6 bp 0,2 0,91% 2,43%

10J Spanien 0,46% -8,7 bp 0,1 0,18% 1,22%

US 2J 0,19% -3,4 bp 0,1 0,14% 1,63%

US 10J 0,71% -16,7 bp 0,4 0,54% 1,92%

Rates Global

UK 2J -0,07% -6,6 bp 0,3 -0,07% 0,63%

UK 10J 0,19% -14,1 bp 0,3 0,16% 0,87%

JP 2J -0,13% -0,2 bp 0,0 -0,31% -0,10%

JP 10J 0,01% -4 bp 0,3 -0,16% 0,08%

JP GBI EM Diversified 4,6% -7,7 bp 0,1 4,5% 6,2%

Renditeänderungen vom 8. – 22. Juni 2020. Quelle: Union Investment, Bloomberg, ICE

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 30

Eine wenig ausgeprägte Marktkorrektur bei Unternehmensanleihen

Asset Last Δ 2 WoW Δ 2 WoW in Standardabw. Tief 6m Spanne Hoch

Covered Bond ASW 12 bp -1 bp 0,1 0,05% 0,30%

Globale Staatsanleihe

Peripherie ASW 95 bp 0 bp 0,0 0,59% 1,81%

Spreads

EMBI Global 467 bp 14 bp 0,2 2,9% 7,2%

CDX EM 193 bp -32 bp 0,4 174 461

EMBI Asia 303 bp 1 bp 0,0 1,7% 4,7%

Asia Sovereign CDS ex. JP 85 bp -16 bp 0,3 47 177

Euro Corporates 115 bp 12 bp 0,3 0,61% 1,99%

Globale Credit Spreads

iTraxx Main 67 bp 6 bp 0,2 41,3 138,5

Euro Corporates HY 421 bp 39 bp 0,3 2,37% 7,03%

iTraxx Crossover 392 bp 51 bp 0,4 203,7 707,6

US Corporates 177 bp 4 bp 0,1 1,12% 3,89%

CDX North America 76 bp 9 bp 0,4 43,8 151,8

US Corporates HY 545 bp 51 bp 0,4 2,99% 8,87%

CDX HY 495 bp 70 bp 0,5 275,7 871,4

Renditeänderungen vom 8. – 22. Juni 2020. Quelle: Union Investment, Bloomberg, ICE

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 31

Bestimmungsgründe unserer Renditeprognosen für die Kernmärkte

USA Eurozone

Die Auswirkung höherer Emissionstätigkeit wird durch die • Die Auswirkung höherer Emissionstätigkeit der Staaten wird durch

Geldpolitik der Fed abgefedert. Derzeit kauft die US-Notenbank das Ankaufprogramm der EZB abgefedert. Das PEPP wurde

Staatsanleihen im Umfang von mindestens 80 Mrd. US-Dollar zuletzt um 600 Mrd. auf 1.350 Mrd. Euro aufgestockt.

sowie Hypothekenanleihen im Umfang von 40 Mrd. US-Dollar

monatlich, mit Flexibilität nach oben. Zudem bleibt die Option der • Eine Knappheitsprämie und begrenzte Inflationsrisiken „deckeln“

Festlegung von Obergrenzen für Renditen („Yield Curve Control“) die Renditen deutscher Bundesanleihen in längeren Laufzeiten.

als Option auf dem Tisch.

• Auch für die Eurozone erwarten wir eine sehr moderate

Die Rendite von Kurzläufern ist über den Prognosehorizont durch Inflationsentwicklung in Folge der Coronavirus-Pandemie.

die expansive Geldpolitik verankert. Ohne eine „zweite Welle“ der

Coronavirus-Pandemie erwarten wir keine Absenkung der

Leitzinsen in den negativen Bereich.

Die Inflationserwartungen bleiben mit ca. 1,21% aktuell niedrig

verankert. Wir erwarten kurzfristig überwiegend disinflationäre

Effekte aus dem Nachfrageeinbruch durch die Corona-Krise und

prognostizieren für 2020 eine Inflationsrate von 0,8%. Mittel- bis

längerfristig erwarten wir eine sehr moderate Inflationsentwicklung

im Zuge einer nur langsamen Erholung der Nachfrage – unter

anderem auch aufgrund eines deutlichen Anstiegs des

Vorsichtssparens.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 32

Unveränderte Prognosen, Renditeanstieg sollte abflachen

23.06.2020 Sep. 2020 Dez. 2020 März 2021 Juni 2021

US-Treasury 2 Jahre 0,19% 0,20% 0,20% 0,20% 0,20%

US-Treasury 10 Jahre 0,73% 0,80% 0,80% 0,80% 1,00%

Schatz 2 Jahre -0,67% -0,60% -0,60% -0,60% -0,60%

Bundesanleihe 10 Jahre -0,41% -0,40% -0,40% -0,40% -0,20%

Stand: 16. Juni 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 33

Die EZB strebt einen weiteren Rückgang der Peripherie-Spreads an

EZB-Chefvolkswirt Philip Lane:

„Der Aufwärtsdruck auf die durch-

schnittlichen Renditeaufschläge

von Staatsanleihen gegenüber

Swaps hat zu einer Straffung der

allgemeinen Finanzierungsbe-

dingungen beigetragen. Dies ist

das Gegenteil dessen, was

erforderlich ist, um dem negativen

Schock [der Pandemie] auf Wirt-

schaftsaktivität und Inflationspfad

zu begegnen.“

(eigene Übersetzung)

Quelle: Philip Lane, Expanding the pandemic emergency purchase programme, 5. Juni 2020 (https://www.ecb.europa.eu/press/blog/date/2020/html/ecb.blog200605~0ee256bcc9.en.html)

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 34

Niedrige Renditen von Unternehmensanleihen können wohl nur

durch die großen Anleihekäufe der Zentralbanken erklärt werden

Rendite europäischer Unternehmens-

anleihen als Funktion von Industrie-

produktion, BTP-Renditen, VIX und

TED-Spread.

Quelle: Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 35

Die Fehlbewertung von EM-Staatsanleihen wurde weitgehend behoben

Risikoprämie von Hartwährungsanleihen aus Schwellenländern Seit dem letzten UIC haben sich die

JP Morgan EMBI Global Diversified, Renditeaufschlag über US-Staatsanleihen Renditeaufschläge um gute 100 Bp.

vermindert. Der negative Rating-Trend

800

sollte mittelfristig ein etwas höheres

„faires“ Spread-Niveau als vor der

700 Corona-Krise implizieren (rotes Band).

Auch in Anbetracht der Geschwindig-

600 keit der Rally passen wir unsere

Spread-Prognose nur auf 400 Bp. an

500 und nehmen unsere Allokationsem-

pfehlung wieder auf neutral herunter.

400

300

200

#…

0…

1…

1…

1…

2…

2…

3…

0…

0…

1…

2…

2…

0…

0…

1…

1…

1…

2…

2…

0…

0…

1…

2…

2…

2…

0…

0…

1…

1…

1…

2…

3…

0…

1…

1…

1…

2…

2…

0…

0…

1…

2…

2…

3…

0…

0…

1…

1…

1…

2…

2…

0…

0…

1…

1…

2…

2…

2…

0…

0…

1…

1…

2…

2…

0…

0…

1…

1…

1…

2…

2…

0…

0…

1…

2…

2…

2…

0…

0…

1…

1…

1…

2…

3…

0…

1…

1…

1…

2…

2…

0…

0…

1…

1…

2…

2…

3…

0…

Quelle: JP Morgan, Union Investment

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 36

Prognose der Renditen und Risikoaufschläge

Staatsanleihen im Euroraum Unternehmensanleihen Emerging-Markets-Anleihen

Renditen Asset Swap Spreads Sovereign Spreads

UI-Prognose

UI-Prognose 750

UI-Prognose Juni 2021

Juni 2021

Juni 2021

650

550

0,85%

400 450

90 400

350

-0,20%

250

150

2014 2015 2016 2017 2018 2019 2020 2021

EM-Hartwährung

Quellen: ICE BofAML Euro Peripherie Index Rendite (EGLR), Euro Covered Bond Index Asset Swap Spread (ECV0), Euro Corporate Index Asset Swap Spread (ER00), BB-B Euro High Yield Non-Financial Index Asset Swap

Spread (HEAG), JP Morgan EMBI Global Diversified Sovereign Spread (JPGCSOSD), GBI-EM Diversified Rendite (JGENDVYM); Stand: 19. Juni 2020

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 37

Union Investment Committee nimmt Gewinne bei Aktien mit

1. Aktienmärkte mit nahezu V-förmiger Erholung

2. Fundamentaldaten verbessert, teilweise aber

Ergebnisse der regulären durch Einmaleffekte verzerrt. Konjunkturerho-

Sitzung vom 23. Juni 2020 lung auf Vorkrisenniveau nicht vor 2022

3. Scheitel der Corona-Pandemie noch nicht

überschritten, Schwerpunkt nun in

Lateinamerika und anderen Emerging Markets

4. Neutrale Risikoausrichtung bekräftigt

5. Aktienquote auf neutral gesenkt,

Peripherieanleihen und Absolute Return-

Positionen nun übergewichtet

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenAktuelle Entwicklungen an den Kapitalmärkten | 23.06.2020 | 38

Rechtlicher Hinweis

Dieses Dokument ist ausschließlich für professionelle Kunden vorgesehen. Es stellt keine Handlungsempfehlung dar und ersetzt nicht die individuelle Anlageberatung durch eine Bank oder einen anderen geeigneten Berater sowie fachkundigen

steuerlichen oder rechtlichen Rat. Die Darstellungen und Erläuterungen beruhen auf der eigenen Einschätzung und sind beschränkt auf den Sachstand zum Zeitpunkt der Erstellung dieses Dokumentes. Dies gilt insbesondere auch im Hinblick auf

die gegenwärtige Rechts- und Steuerlage, die sich jederzeit ohne vorherige Ankündigung ändern kann. Dieses Dokument wurde von Union Investment Institutional GmbH, Frankfurt am Main, mit angemessener Sorgfalt und nach bestem Wissen

erstellt. Dennoch wurden die von Dritten stammenden Informationen nicht vollständig überprüft. Union Investment übernimmt keine Gewähr für die Aktualität, Richtigkeit oder Vollständigkeit dieses Dokuments. Alle Index- bzw.

Produktbezeichnungen anderer als der zur Union Investment Gruppe gehörigen Unternehmen können urheber- und markenrechtlich geschützte Produkte und Marken dieser Unternehmern sein. Dieses Dokument dient ausschließlich

Informationszwecken und ist allein zur internen Verwendung gedacht. Es darf daher weder ganz noch teilweise vervielfältigt, verändert oder zusammengefasst, an andere Personen weiterverteilt, sowie anderen Personen in sonstiger Weise

zugänglich gemacht oder veröffentlicht werden. Es wird keinerlei Haftung für Nachteile, die direkt oder indirekt aus der Verteilung, der Verwendung oder Veränderung und Zusammenfassung dieses Dokuments oder seines Inhalts entstehen,

übernommen. Soweit auf Fondsanteile oder andere Wertpapiere Bezug genommen wird, kann hierin eine Analyse i.S.d. Verordnung (EU) Nr. 565/2017 liegen. Sofern dieses Dokument entgegen den vorgenannten Bestimmungen einem

unbestimmten Personenkreis zugänglich gemacht wird, in sonstiger Weise weiterverteilt, veröffentlicht bzw. verändert oder zusammengefasst wird, kann der Verwender dieses Dokumentes den Vorschriften der Verordnung (EU) Nr. 565/2017 und

den hierzu ergangenen besonderen Bestimmungen der Aufsichtsbehörde (insbesondere der Finanzanalyseverordnung) unterliegen. Angaben zur Wertenwicklung von Fonds von Union Investment basieren auf den Wertentwicklungen und/oder der

Volatilität in der Vergangenheit. Damit wird keine Aussage über eine zukünftige Wertentwicklung getroffen. Ausführliche produktspezifische Informationen und Hinweise zu Chancen und Risiken der in diesem Dokument genannten Fonds

entnehmen Sie bitte dem aktuellen Verkaufsprospekt, den Vertragsbedingungen, wesentlichen Anlegerinformationen sowie den Jahres- und Halbjahresberichten, die Sie kostenlos unter www.union-investment.com erhalten. Zusätzlich können die

vorgenannten Unterlagen kostenlos auch beim Vertreter sowie der Zahlstelle bezogen werden. Vertreter in der Schweiz ist IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Zahlstelle in der Schweiz ist DZ PRIVATBANK

(Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich. Gerichtsstand ist Zürich. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf des jeweiligen Fonds von Union Investment.

Kontakt: Union Investment lnstitutional GmbH, Weissfrauenstraße 7, 60311 Frankfurt am Main, Deutschland, Tel. +49 69 2567-7652

Weitere Kontaktadressen für Anleger in der Schweiz:

Vertreter in der Schweiz: IPConcept (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Zahlstelle in der Schweiz: DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich

Stand aller Informationen, Darstellungen und Erläuterungen: 23. Juni 2020 soweit nicht anders angegeben.

Verwendete Datenquellen:

Diese Unterlagen wurden mit Sorgfalt entworfen und hergestellt, dennoch wird keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit übernommen. Auf Quellen externer Datenlieferanten weisen wir separat hin. Die Daten externer

Lieferanten und öffentlich zugänglichen Quellen halten wir für zuverlässig. Die Dateninhalte der externen Lieferanten und die eigener Berechnungen können fehlerhaft sein.

Bei der Datenweiterleitung, Datenaufnahme, Dateneingabe sowie bei der Berechnung mit den Daten können Fehler auftreten, für die wir keine Haftung übernehmen.

Historische Wertentwicklungen und Berechnungsmethodik:

Die angegebenen Werte sind historisch. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik entspricht der BVI-Methode (Netto). Erfolgt die Berechnung nach der Brutto-Methode (korrigiert um die

Sätze der Verwaltungs- und Depotbankvergütung) weisen wir separat darauf hin. Sowohl bei der BVI- als auch bei der Brutto-Methode sind Ausgabeaufschläge, ebenso wie individuelle Kosten (Gebühren, Provisionen und andere Entgelte), in der

Berechnung und Darstellung nicht berücksichtigt.

Einhaltung der Global Investment Performance Standards (GIPS®) und der BVI-Wohlverhaltensrichtlinien:

Der Einheit Union Investment Gruppe wurde die Einhaltung der Global Investment Performance Standards (GIPS®) bescheinigt. Bei der Composite-Performancedarstellung werden alle Richtlinien der GIPS® eingehalten sowie die aufgezeigten

Ergebnisse sachgemäß ermittelt. Informationen zu Composite-Zuordnungen einzelner Fonds sowie einzelne oder sämtliche nach GIPS® zertifizierte Composites werden auf Wunsch übermittelt. Die Union Investment Institutional GmbH hat sich zur

Einhaltung der BVI-Wohlverhaltensrichtlinien verpflichtet. Demzufolge beachtet sie die entsprechenden Standards des Kodex bei Fondperformancedarstellungen. Auf Abweichungen wird im Einzelfall gesondert hingewiesen.

Zukünftige Einschätzungen:

Die in diesem Dokument gemachten Einschätzungen dienen ausschließlich zu Ihrer Information und stellen keinesfalls eine individuelle Anlageempfehlung oder ein Versprechen für die zukünftige Entwicklung dar. Die zum Ausdruck gebrachten

Meinungen geben die jeweilige Einschätzung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige Ankündigung ändern.

Einschätzungen zu Ratings von Union Investment:

Das Länder-Rating von Union Investment ist lediglich das Ergebnis der für interne Zwecke vorgenommenen Beurteilung der Bonität staatlicher Emittenten und stellt ausschließlich ein Qualitätsurteil im Hinblick auf eine bestimmte Auswahl

staatlicher Emittenten dar. Es handelt sich beim Rating um eine eigene Einschätzung der Union Investment Institutional GmbH, mit der keine konkrete Handlungsempfehlung verbunden ist.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenSie können auch lesen