Ifo STUDIE Analyse der Firmeninsolvenzen infolge der Corona-Pandemie und Wirkungsabschätzung finanzpolitischer Maßnahmen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ifo STUDIE Analyse der Firmeninsolvenzen infolge der Corona-Pandemie und Wirkungsabschätzung finanzpolitischer Maßnahmen Studie im Auftrag des Bundesministeriums der Finanzen im Rahmen des Forschungsauftrags fe 3/19: Rahmenvertrag Wissenschaftliche (Kurz-) Expertisen zu Grundsatzfragen der Finanz-, Steuer- und Wirtschaftspolitik vorgelegt von: ifo Zentrum für Makroökonomik und Befragungen Autoren: Dr. Sc. Anna Pauliina Sandqvist – Tel.: 089/9224-1239 – E-Mail: sandqvist@ifo.de Prof. Dr. Timo Wollmershäuser – Tel.: 089/9224-1406 – E-Mail: wollmershaeuser@ifo.de München, den 27.07.2021

Inhalt

1. Einleitung 2

2. Vorgehensweise 3

2.1. Prognose des Insolvenzgeschehens 3

2.2. Evaluation der Politikmaßnahmen 5

2.3. Ökonometrische Methode 8

2.4. Literaturüberblick 8

3. Ergebnisse 9

3.1. Analyse des Insolvenzgeschehens 9

3.2. Prognose des Insolvenzgeschehens 14

3.3. Evaluation der Politikmaßnahmen 20

I. Empfangene sonstige Subventionen 22

II. Geleistete Arbeitnehmerentgelte 24

III. Gewinnsteuern 28

4. Zusammenfassung 30

5. Literatur 35

6. Anhang: Zusammenhänge aus der Einkommensentstehungsrechnung 36

1

1. Einleitung

Die Corona-Pandemie und die gesundheitspolitisch begründeten

Eindämmungsmaßnahmen haben zu einem erheblichen Rückgang der

Wirtschaftsleistung insgesamt und teils drastischen Einbrüchen der Umsätze in

kontaktintensiven Wirtschaftsbereichen geführt. Hierbei spielten sowohl angebotsseitige

Effekte (u.a. Schließung von Geschäftsräumen und Ladenlokalen, unterbrochene

Lieferketten) als auch nachfrageseitige Effekte (wie Verhaltensänderungen der

Unternehmen und privaten Haushalte) eine Rolle.

Ähnlich wie in früheren Konjunkturkrisen dürfte diese Situation für sich genommen zu

einem starken Anstieg des Insolvenzrisikos von Unternehmen geführt haben, da den

Umsatzeinbrüchen keine Rückgänge finanzieller Verpflichtungen in gleicher

Größenordnung gegenüberstanden. Dauer und Ausmaß der Krise hätten eine

Insolvenzwelle mit massiven wirtschaftlichen Schäden, steigender Arbeitslosigkeit und

zunehmenden Kreditausfällen zur Folge haben können.

Tatsächlich jedoch ist das Insolvenzgeschehen bislang unauffällig. Zwar stiegen nach

Daten des Statistischen Bundesamts die voraussichtlichen Forderungen aus beantragten

Insolvenzverfahren (gegen alle Schuldner ohne Verbraucher) im vergangenen Jahr auf

47,8 Mrd. Euro von 34,1 Mrd. im Jahr 2019. Allerdings spiegeln sich hierin vor allem die

Insolvenzanträge einiger Großunternehmen wider. So dürfte allein die Insolvenz der

Wirecard AG mit etwa 12,5 Mrd. Euro kräftig zu Buche geschlagen haben (vgl. Bayerisches

Staatsministerium der Justiz 2020). Die Anzahl der angezeigten

Unternehmensinsolvenzen sank hingegen im vergangenen Jahr deutlich um etwa 2 900

im Vergleich zum Vorjahr.

Die niedrigen Insolvenzzahlen sind jedoch schwer zu interpretieren, da neben dem

eingeschränkten Betrieb der Insolvenzgerichte während der ersten Welle der Corona-

Pandemie die seit 1. März 2020 geltende Aussetzung der Insolvenzantragspflicht einen

Anstieg verhindert haben dürfte (vgl. Statistisches Bundesamt 2020). Von dieser

Maßnahme der Bundesregierung konnten bis Ende September 2020 alle Unternehmen

Gebrauch machen, die infolge der Corona-Pandemie überschuldet oder zahlungsunfähig

wurden. Letztlich wurde die Aussetzung bis April 2021 verlängert, wobei sie zuletzt auf

Unternehmen beschränkt war, die finanzielle Unterstützung im Rahmen der staatlichen

2

Hilfsprogramme zu erwarten hatten. Die grundlegenden ökonomischen Ursachen für

eine Insolvenz dürften alleine durch das Aussetzen der Antragspflicht nicht entfallen sein.

Daher gehen die meisten Prognosen von einem Anstieg der Insolvenzen in diesem und im

kommenden Jahr aus (vgl. Deutsche Bundesbank, 2020b, Euler Hermes, 2021,

Holtemöller, 2021, Röhl, 2021).

Allerdings bleibt bei diesen Prognosen unberücksichtigt, dass auch die zahlreichen

anderen staatlichen Hilfsmaßnahmen, die zur Stabilisierung der Wirtschaft und

insbesondere auch zur Sicherung der Liquidität und Solvenz von Unternehmen ergriffen

wurden, einen Einfluss auf das tatsächliche bzw. das zu erwartende Insolvenzgeschehen

haben dürften. Zu diesen Maßnahmen zählen die Zahlung von Unternehmenshilfen

(Sofort- und Überbrückungshilfen sowie außerordentliche Wirtschaftshilfen), steuerliche

Erleichterungen sowie der erleichterte Zugang zum bzw. die Ausweitung des

Kurzarbeitergeldes. Die vorliegende Kurzexpertise versucht diese Lücke zu schließen und

die Auswirkung dieser Maßnahmen auf das Insolvenzgeschehen zu untersuchen.

2. Vorgehensweise

Ziel dieser Kurzexpertise ist, wesentliche Einflussfaktoren auf das Insolvenzgeschehen zu

identifizieren und zu quantifizieren sowie Rückschlüsse auf die Größenordnung des

Insolvenzrisikos und damit der zu erwartenden Insolvenzen zu ziehen. Zu diesem Zweck

soll mithilfe vektorautoregressiver (VAR) Zeitreihenmodelle untersucht werden, welches

Insolvenzgeschehen als Folge der Coronakrise auf der Basis von Zusammenhängen der

Vergangenheit zu erwarten gewesen wäre und welcher Beitrag von den staatlichen

Hilfsmaßnahmen auf dieses Insolvenzrisiko ausgegangen sein könnte.

2.1.Prognose des Insolvenzgeschehens

Ausgehend von einer Modellschätzung, die auf Daten bis zum vierten Quartal 2019 basiert

und damit nur den Vorkrisenzeitraum umfasst, werden Prognosen für das

Insolvenzgeschehen vom zweiten Quartal 2020 bis zum vierten Quartal 2021 erstellt. Das

Insolvenzgeschehen im ersten Quartal 2020 wird noch mit den tatsächlichen Werten des

Statistischen Bundesamtes gemessen und damit als frei von Einflüssen der Coronakrise

und etwaiger Politikmaßnahmen betrachtet. Zur Messung des Insolvenzgeschehens

werden folgende Variablen in Betracht gezogen, die aus der GENESIS-Online Datenbank

des Statistischen Bundesamtes entnommen wurden (Datenstand vom 24.02.2021):

3

• Anzahl der beantragten Unternehmensinsolvenzen

• Höhe der voraussichtlichen Forderungen aus beantragten Insolvenzverfahren.

Zusätzlich wird bei der Analyse des Insolvenzgeschehens auch der Zusammenhang dieser

beiden Insolvenzmaße mit den Gewerbeabmeldungen untersucht. Hier liegt die

Vermutung nahe, dass Geschäftsaufgaben ähnlich wie Insolvenzen in wirtschaftlich

schwierigen Zeiten zunehmen sollten, auch wenn es für Geschäftsaufgaben neben einer

(drohenden) Insolvenz noch andere Gründe geben kann. Da die Gewerbeabmeldungen

im Unterschied zur Anzahl der beantragten Unternehmensinsolvenzen und der Höhe der

voraussichtlichen Forderungen aus beantragten Insolvenzverfahren ein ausgeprägtes

saisonales Muster aufweisen, wurde die monatlichen Daten mit dem X-13-ARIMA-SEATS

Programm des US Census Bureau um saisonale Einflüsse bereinigt. 1

Bei den Prognosen handelt es sich um bedingte Prognose, die bis zum vierten Quartal

2020 vom tatsächlichen und ab dem ersten Quartal 2021 von dem in der

Gemeinschaftsdiagnose vom Frühjahr 2021 unterstellten Verlauf der Konjunktur

abhängen. Die Messung und Prognose der konjunkturellen Entwicklung erfolgt anhand

der folgenden Variablen:

• preis-, saison- und kalenderbereinigtes Bruttoinlandsprodukt bis zum vierten

Quartal 2020 (Datenquelle ist die Fachserie 18 Reihe 1.3 des Statistischen

Bundesamtes mit Datenstand vom 24.02.2021)

• preis-, saison- und kalenderbereinigte Bruttowertschöpfung nach

Wirtschaftsbereichen bis zum vierten Quartal 2020 (Datenquelle ist die Fachserie

18 Reihe 1.3 des Statistischen Bundesamtes mit Datenstand vom 24.02.2021)

• Projektionen des weiteren Verlaufs des Bruttoinlandsprodukts und der

Bruttowertschöpfung ab dem ersten Quartal 2021 gemäß der

Gemeinschaftsdiagnose vom Frühjahr 2021.

Die Ergebnisse dieser bedingten Prognosen werden auf ihre Robustheit im Hinblick auf

alternative Modellspezifikationen überprüft.

Bei der Interpretation der Ergebnisse muss berücksichtigt werden, dass Schätzungen auf

der Basis historischer Zusammenhänge eine Zunahme des Insolvenzgeschehens mit nur

1

Die Saisonbereinigung wurde mit der Applikation der Datenplattform Macrobond durchgeführt. Dabei

wurden die Grundeinstellungen des Bereinigungsverfahrens gewählt und auf die gesamte Länge der

Zeitreihe angewendet.

4

geringer zeitlicher Verzögerung auf den konjunkturellen Einbruch hätten erwarten

lassen. Da die Veränderung der Insolvenzregeln, allen voran die Aussetzung der

Insolvenzantragspflicht, diesen Anstieg verhindert hat, dürfen diese Ergebnisse allenfalls

als Abschätzung der Größenordnung des zugrundeliegenden Insolvenzrisikos

interpretiert werden. In welchem Umfang sich das in den vergangenen Quartalen

kumulierte Insolvenzrisiko nach Wiedereinführung der Insolvenzantragsplicht in ein

tatsächliches Insolvenzgeschehen umwandelt, kann auf Basis der hier verwendeten

Zeitreihenmodelle nicht beantwortet werden. Zudem muss berücksichtigt werden, dass

der Einfluss der anderen staatlichen Hilfsmaßnahmen auf das Insolvenzgeschehen in den

Prognosen auf Basis historischer Zusammenhänge nicht abgebildet werden dürfte, da

der Umfang und die Ausgestaltung dieser Maßnahmen so in der Vergangenheit bislang

nicht beobachtet werden konnten. Diesem Umstand wird im zweiten Analyseschritt

Rechnung getragen.

2.2.Evaluation der Politikmaßnahmen

Für die Evaluation der Politikmaßnahmen wird im Rahmen des VAR-Ansatzes auf ein

Verfahren zurückgegriffen, das das Insolvenzrisiko zweier Szenarien miteinander

vergleicht. Dabei wird in jedem Szenario das Insolvenzrisiko als bedingte Modellprognose

geschätzt. Im „Politikszenario“ wird der bis zum vierten Quartal 2020 tatsächlich

beobachtete Verlauf der von der Politikmaßnahme beeinflussten Variable in der

Modellprognose des Insolvenzrisikos berücksichtigt. Im „Basisszenario“ hingegen wird

ein hypothetischer Verlauf dieser Variable unterstellt, der sich ohne Politikmaßnahme

ergeben hätte. Eine etwaige Differenz zwischen den prognostizierten Insolvenzverläufen

der beiden Szenarien kann als Hinweis auf den Einfluss der Politikmaßnahme auf das

Insolvenzgeschehen interpretiert werden.

Das Insolvenzrisiko wird in diesem Teil der Analyse mit der Höhe der voraussichtlichen

Forderungen aus beantragten Insolvenzverfahren gemessen. Aus gesamtwirtschaftlicher

Perspektive sollte diese Größe repräsentativer für das Insolvenzgeschehen sein als die

Anzahl der Unternehmensinsolvenzen, da letztere durch eine Häufung von Insolvenzen

bei sehr großen oder sehr kleinen Unternehmen ein verzerrtes Bild wiedergeben können.

Die konjunkturelle Entwicklung wird mit dem preis-, saison- und kalenderbereinigten

Bruttoinlandsprodukt beschrieben. Zusätzlich fließen in das Modell ein Maß für die

Unternehmensgewinne ein, die die Entwicklung der Zahlungsfähigkeit der Unternehmen

5

abbilden sollen, sowie Variablen, deren Verlauf während der Coronakrise mutmaßlich

durch die staatlichen Hilfsmaßnahmen beeinflusst worden sind. Zur Schätzung des

Modells werden vierteljährliche Zeitreihen verwendet, die ab dem Jahr 2003 zur

Verfügung stehen.

Die Gewinne der Unternehmen, die bei der Politikevaluation in jedem Modell enthalten

sind, werden im Falle der nichtfinanziellen Kapitalgesellschaften anhand der

Betriebsüberschüsse gemessen, die in den Sektorkonten der Volkswirtschaftlichen

Gesamtrechnungen (VGR) verbucht werden. Für die zu den privaten Haushalten

zählenden Selbstständigen werden die Gewinne anhand der Selbstständigeneinkommen

gemessen. Da die Gewinne auf vierteljährlicher Basis nicht für die einzelnen

Wirtschaftsbereiche zur Verfügung stehen, werden die Politikmaßnahmen nur

gesamtwirtschaftlich evaluiert.

Zu den Variablen, deren Verlauf von Politikmaßnahmen beeinflusst wurden, zählen:

• die von den Unternehmen empfangenen sonstigen Subventionen, die u.a. die

staatlichen Hilfszahlungen umfassen

• die von den Unternehmen geleisteten Arbeitnehmerentgelte, welche u.a. durch

den Einsatz von Kurzarbeit reduziert wurden

• die von den Unternehmen geleisteten Gewinnsteuern, in denen sich u.a. die

steuerlichen Liquiditätshilfen bemerkbar machen dürften.

Mit Ausnahme der Gewinnsteuern wurden alle zusätzlichen Variablen aus den VGR des

Statistischen Bundesamtes entnommen (Datenstand vom 24.02.2021) und lagen bis zum

vierten Quartal 2020 vor (vgl. den Anhang in Abschnitt 6 für weitere Details zu den

Zusammenhängen in der Einkommensentstehungsrechnung). Die Gewinnsteuern

stammen aus der Finanzstatistik des Bundesministeriums der Finanzen (Datenstand vom

24.02.2021). Falls von der Datenquelle keine saisonbereinigten Reihen zur Verfügung

gestellt wurden, wurden die Ursprungsreihen eigenständig mit dem X-13-ARIMA-SEATS

Programm des US Census Bureau um saisonale Einflüsse bereinigt. 2

2

Die Saisonbereinigung wurde mit der Applikation der Datenplattform Macrobond durchgeführt. Dabei

wurden für alle Reihen die Grundeinstellungen des Bereinigungsverfahrens gewählt und auf die gesamte

Länge der Zeitreihen angewendet.

6

Der hypothetische Verlauf der von der Politikmaßnahme beeinflussten Variable kann zum

einen ausgehend von Informationen über die zeitliche Struktur der Politikmaßnahme

unmittelbar abgeleitet werden. So wurde in Wollmershäuser (2021) angenommen, dass

im Basisszenario der Gewinn der Unternehmen im Verlauf des Jahres 2020 um den Betrag

der staatlichen Hilfszahlungen stärker eingebrochen wäre als im Politikszenario. Da sich

der geringere Gewinnrückgang bei ansonsten unveränderter Konjunktur in einem

schwächeren zu erwartenden Anstieg des Insolvenzgeschehens niederschlägt, wurde

diese Differenz zum Politikszenario als Wirkung der Politik interpretiert.

Zum anderen kann im Basisszenario der hypothetische Verlauf der Variable, die von der

Politikmaßnahme beeinflusst wird, der bedingten Prognose dieser Variable aus dem

empirischen Modell für den Zeitraum ab dem ersten Quartal 2020 entsprechen. So sollen

der Einfluss der Kurzarbeit und der steuerlichen Liquiditätshilfen auf das

Insolvenzgeschehen untersucht werden. Da die bedingte Prognose des Basisszenarios

die Politik fortschreibt, die im Schätzzeitraum vor Ausbruch der Coronakrise galt, wird

damit unterstellt, dass etwaige Unterschiede zwischen den Verläufen der von der

Politikmaßnahme beeinflussten Variablen allein auf Politikänderungen im Zuge der

Coronakrise zurückzuführen sind.

Diese Form der Identifikation der Wirkungszusammenhänge zwischen

Politikmaßnahmen und Insolvenzgeschehen ist natürlich mit einer Reihe von

Einschränkungen verbunden, die bei darauf aufbauenden Schlussfolgerungen

berücksichtigt werden müssen. Erstens ist der Verlauf des Bruttoinlandsprodukts in

beiden Szenarien immer identisch und damit unabhängig von der Politikmaßnahme. So

ist es durchaus vorstellbar, dass in der Basisvariante infolge des Ausbleibens der

stabilisierungspolitischen Maßnahme der konjunkturelle Verlauf weniger günstig

gewesen wäre und dass damit das Insolvenzrisiko unterschätzt wird. Zweitens werden

alle Unterschiede zwischen den beiden Szenarien auf die Politikmaßnahme

zurückgeführt und nicht auf etwaige andere Ursachen. So ist es durchaus vorstellbar,

dass die der Coronakrise zugrundeliegenden Konjunkturschocks selbst bei

vorgegebenem konjunkturellen Verlauf auch ohne unvorhergesehene Politikänderung

ein anderes Insolvenzgeschehen und einen anderen Verlauf der von der

Politikmaßnahme beeinflussten Variable hervorgerufen hätte, so dass die

Schlussfolgerungen im Hinblick auf die Effekte der Politik nicht zulässig sind. Im Rahmen

7

einer Kurzexpertise ist allerdings eine tiefergehende, strukturelle Identifikation der

wirtschaftspolitischen Wirkungszusammenhänge nicht möglich.

2.3.Ökonometrische Methode

Um den Zusammenhang zwischen wirtschaftlicher Aktivität und dem

Insolvenzgeschehen zu untersuchen, greifen wir auf (nicht-strukturelle) VAR-Modelle

zurück, die ex-ante kaum Annahmen über die Struktur der Zusammenhänge zwischen

den Variablen erfordern. Diese Modelle liefern somit keine Aussagen über die

zugrundeliegenden kausalen Zusammenhänge, und die Prognosen dieser Modelle

basieren einzig auf historischen Korrelationen. Mit Hilfe von bedingten Prognosen

können Aussagen über den zukünftigen Verlauf einer oder mehrerer Variablen gemacht

werden, unter der Annahme, dass eine oder mehrere andere Variablen des Modells einem

vorgegebenen Verlauf folgen. Dabei wird auf eine Methode zur Berechnung der bedingten

Prognosen zurückgegriffen, die von Bańbura et al (2015) vorgeschlagen wurde. Dieser

rekursive Ansatz basiert auf einem Kalman-Filter und reduziert somit den

Rechenaufwand im Vergleich zu der ursprünglich von Waggoner und Zha (1999)

vorgeschlagenen Methode.

2.4.Literaturüberblick

Die bisherigen Studien zum Insolvenzgeschehen in Deutschland während der

Coronakrise konzentrieren sich auf die Prognose der Anzahl der

Unternehmensinsolvenzen (Euler Hermes, 2021, Holtemöller, 2021, sowie Röhl et al.,

2020). Holtemöller (2021) geht dabei ähnlich wie in der vorliegenden Studie vor und

erstellt bedingte Prognosen mit einen VAR-Modell, in dem die Anzahl der

Unternehmensinsolvenzen und der Verlauf der Bruttowertschöpfung als Variablen

eingehen. Die Prognosen von Röhl et al. (2020) werden aus einer Einzelgleichung

abgeleitet, in der die Veränderungsrate der Unternehmensinsolvenzen durch das

Wachstum des BIP und einem Bilanzqualitätsindex erklärt werden. Die Methode, auf der

die Prognose von Euler Hermes (2021) beruht, wird nicht offengelegt.

Zudem gibt es einige Analysen zu den Auswirkungen (einzelner) Politikmaßnahmen auf

das Insolvenzrisiko (gemessen an der Anzahl der Unternehmensinsolvenzen) mit Hilfe

von Mikrodaten (Dörr et al., 2021, sowie Ebeke et al., 2021). Dörr et al. (2021) verwenden

Unternehmensdaten des Mannheimer Unternehmenspanels und schätzen mit Hilfe eines

8Matchingverfahrens (dem sog. „Nearest neighbor matching“) den Rückstau an

Insolvenzen nach Unternehmensgröße und Wirtschaftsbereichen. Ebeke at al. (2021)

nutzen europäische Unternehmensdaten aus der Orbis-Datenbank, um durch

(mehrstufige) Simulationen der Unternehmensbilanzen den Einfluss von

Politikmaßnahmen in verschiedenen europäischen Ländern auf die Liquidität der

Unternehmen sowie auf die Beschäftigung und die Produktion zu untersuchen.

Eine Analyse und modellbasierte Prognose der Höhe der voraussichtlichen Forderungen

aus beantragten Insolvenzverfahren sowie eine Untersuchung der Auswirkungen der

Politikmaßnahmen auf dieses Insolvenzmaß wurde unseres Wissens nach bisher nur in

Wollmershäuser (2021) durchgeführt.

3. Ergebnisse

3.1.Analyse des Insolvenzgeschehens

Das Insolvenzgeschehen kann mit der Anzahl der beantragten Unternehmensinsolvenzen

und der Höhe voraussichtlichen Forderungen aus den beantragten Insolvenzverfahren

gemessen werden. Bei den Forderungen wird auf zwei unterschiedliche Definitionen

zurückgegriffen: Höhe der Forderungen gegenüber Unternehmen (die auch für einzelne

Wirtschaftsbereiche verfügbar sind) und Höhe der Forderungen gegenüber allen

Schuldnern ohne Verbraucher (d.h. Unternehmen plus übrige Schuldner ohne

Verbraucher). Die erste Definition wird zur Analyse der Entwicklung in den verschiedenen

Wirtschaftsbereichen verwendet, die zweite Größe dürfte für die gesamtwirtschaftliche

Entwicklung aussagekräftiger sein.

Betrachtet man die Anzahl der Insolvenzen im Jahr 2020, überrascht der deutliche

Rückgang bei einem derart starken Einbruch der Wirtschaftsleistung. Dies dürfte zum

einen mit den umfangreichen staatlichen Maßnahmen und zum anderem mit der

Aussetzung der Insolvenzantragspflicht zusammenhängen. Die Interpretation der

Entwicklung der Anzahl der beantragten Insolvenzen wird zudem durch den seit etwa

2010 anhaltenden Abwärtstrend erschwert (vgl. Abbildung 1), der auch in den einzelnen

Wirtschaftsbereichen beobachtbar ist. Im Gegensatz dazu verzeichnen die

voraussichtlichen Forderungen aus Insolvenzverfahren keinen Trend (vgl. Abbildung 2).

Im vergangenen Jahr sind sie in mehreren Wirtschaftsbereichen sowie

9gesamtwirtschaftlich sogar gestiegen, obwohl die Anzahl der Insolvenzanmeldungen

rückläufig war. Der Grund dafür waren mehrere Großinsolvenzen, wie z.B. die der

Wirecard AG, von Galeria Karstadt Kaufhof, der Klier Hair Group, von ESPRIT, der SINN

GmbH, der BONITA GmbH oder der Hallhuber GmbH.

Abbildung 1: Anzahl der Insolvenzen nach Wirtschaftsbereichen

Bezeichnungen der Wirtschaftsbereiche: A: Land- und Forstwirtschaft, Fischerei, C: Verarbeitendes

Gewerbe, F: Baugewerbe, G: Handel, H: Verkehr und Lagerei, I: Gastgewerbe, J: Information und

Kommunikation, K: Finanz- und Versicherungsdienstleister, L: Grundstücks- und Wohnungswesen,

MN: Unternehmensdienstleister, A-T: alle Wirtschaftsbereiche.

Der Zusammenhang zwischen den verschiedenen Insolvenzmaßen wird anhand von

Kreuzkorrelationen, also Korrelationen bei unterschiedlichen Zeitverschiebungen

zwischen den beiden Variablen, für die Vorquartalsveränderungsraten im Zeitraum von

2008 bis 2019 untersucht. In Tabelle 1 deutet der positive Korrelationskoeffizient in der

Zeile „A-T“ in der Spalte -1 an, dass die Anzahl der beantragten

Unternehmensinsolvenzen der Höhe der voraussichtlichen Forderungen aus beantragten

Insolvenzverfahren auf gesamtwirtschaftlicher Ebene um ein Quartal vorausläuft. In den

einzelnen Wirtschaftsbereichen ist der Zusammenhang unterschiedlich stark, und

häufiger gleich- als vorlaufend. Dort haben auch Ausreißer tendenziell einen größeren

10Einfluss als in den gesamtwirtschaftlichen Daten (vgl. Abbildung 2) und können somit die

Ergebnisse verzerren.

Abbildung 2: Höhe der voraussichtlichen Forderungen aus beantragten

Insolvenzverfahren nach Wirtschaftsbereichen

a)

Mit voraussichtlichen Forderungen insgesamt ohne Verbraucher.

Bezeichnungen der Wirtschaftsbereiche: A: Land- und Forstwirtschaft, Fischerei, C: Verarbeitendes

Gewerbe, F: Baugewerbe, G: Handel, H: Verkehr und Lagerei, I: Gastgewerbe, J: Information und

Kommunikation, K: Finanz- und Versicherungsdienstleister, L: Grundstücks- und Wohnungswesen,

MN: Unternehmensdienstleister, A-T: alle Wirtschaftsbereiche.

Der Zusammenhang dieser beiden Insolvenzmaße mit den Gewerbeabmeldungen ist

schwach. Da für die Gewerbeabmeldungen Daten für die einzelnen Wirtschaftsbereiche

erst ab 2011 verfügbar sind, werden nur gesamtwirtschaftliche Korrelationskoeffizienten

berechnet. Die Anzahl der beantragten Unternehmensinsolvenzen weisen bei einem

Vorlauf von zwei Quartalen mit einem Koeffizienten in Höhe von 0,18 eine vergleichsweise

niedrige Korrelation zu den Gewerbeabmeldungen auf. Noch schwächer ist der

Zusammenhang mit den voraussichtlichen Forderungen aus beantragten

Insolvenzverfahren; die höchste Korrelation in Höhe von 0,08 ergibt sich bei einem Vorauf

der voraussichtlichen Forderungen von einem Quartal.

11Tabelle 1: Kreuzkorrelationen zwischen der Anzahl der Insolvenzen und der Höhe

der voraussichtlichen Forderungen aus beantragten Insolvenzverfahren

WZ -3 -2 -1 0 1 2 3

A -0,06 0,10 -0,19 0,10 0,02 -0,01 -0,14

C -0,24 -0,01 0,09 0,23 0,24 -0,28 0,06

F 0,05 -0,06 -0,08 0,16 -0,03 0,00 -0,02

G 0,07 0,01 0,26 -0,13 0,09 -0,31 0,39

H 0,04 0,03 -0,28 0,34 0,06 0,04 -0,14

I -0,15 0,12 -0,29 0,49 -0,19 -0,12 0,15

J -0,01 -0,16 0,13 0,09 0,04 -0,05 -0,23

K 0,03 0,07 -0,01 0,15 -0,28 0,00 0,04

L 0,04 0,05 -0,28 0,17 0,26 -0,23 -0,03

MN -0,20 0,12 0,42 0,17 0,05 -0,15 0,15

A-T -0,13 0,05 0,37 0,03 -0,03 -0,12 0,17

a)

A-T -0,12 0,04 0,35 0,05 -0,04 -0,09 0,14

a)

Mit voraussichtlichen Forderungen insgesamt ohne Verbraucher.

Bezeichnungen der Wirtschaftsbereiche: A: Land- und Forstwirtschaft, Fischerei, C: Verarbeitendes

Gewerbe, F: Baugewerbe, G: Handel, H: Verkehr und Lagerei, I: Gastgewerbe, J: Information und

Kommunikation, K: Finanz- und Versicherungsdienstleister, L: Grundstücks- und Wohnungswesen,

MN: Unternehmensdienstleister, A-T: alle Wirtschaftsbereiche.

Um den Zusammenhang zwischen der konjunkturellen Entwicklung und dem

Insolvenzgeschehen zu untersuchen, wird in einem nächsten Schritt die

Kreuzkorrelationen zwischen der preis-, saison- und kalenderbereinigten

Bruttowertschöpfung und der Anzahl der Insolvenzen berechnet. Tabelle 2 zeigt, dass auf

gesamtwirtschaftlicher Ebene die Bruttowertschöpfung und die Zahl der Insolvenzen

negativ miteinander korreliert sind, und dass die Korrelation mit -0,40 betragsmäßig am

höchsten bei einem Vorlauf der Bruttowertschöpfung von einem Quartal ist (Reihe A-T,

Spalte „-1“). In den ausgewählten Wirtschaftsbereichen ist das Bild uneinheitlich.

Während der Zusammenhang in den Wirtschaftsbereichen C (Verarbeitendes Gewerbe)

und MN (Unternehmensdienstleister) besonders stark und in I (Gastgewerbe) und J

(Information und Kommunikation) kaum vorhanden ist, kann in den restlichen

Wirtschaftsbereichen ein moderater Zusammenhang beobachtet werden.

12Tabelle 2: Kreuzkorrelationen zwischen der Bruttowertschöpfung und der Anzahl

der Insolvenzen

WZ -3 -2 -1 0 1 2 3

A -0,01 -0,28 -0,02 0,07 0,00 0,02 0,28

C -0,11 -0,31 -0,64 -0,23 -0,09 0,04 0,11

F -0,04 -0,10 -0,01 0,16 -0,05 -0,17 0,12

G 0,01 0,02 -0,23 -0,05 0,03 -0,01 -0,10

H 0,13 -0,15 -0,34 0,06 0,11 -0,17 -0,21

I 0,07 -0,06 -0,03 0,05 0,00 -0,16 0,08

J 0,02 -0,07 -0,09 0,06 0,04 -0,28 0,07

K 0,10 -0,18 0,10 -0,01 0,07 -0,23 0,02

L 0,19 -0,22 -0,02 0,11 -0,13 0,13 0,09

MN -0,09 -0,26 -0,42 -0,19 -0,05 0,01 0,09

A-T -0,01 -0,20 -0,40 -0,14 0,00 -0,11 -0,06

BIP 0,03 -0,21 -0,40 -0,15 0,07 -0,15 -0,08

Bezeichnungen der Wirtschaftsbereiche: A: Land- und Forstwirtschaft, Fischerei, C: Verarbeitendes

Gewerbe, F: Baugewerbe, G: Handel, H: Verkehr und Lagerei, I: Gastgewerbe, J: Information und

Kommunikation, K: Finanz- und Versicherungsdienstleister, L: Grundstücks- und Wohnungswesen,

MN: Unternehmensdienstleister, A-T: alle Wirtschaftsbereiche.

Ein ähnliches Bild ergibt sich für den Zusammenhang zwischen der Bruttowertschöpfung

und den voraussichtlichen Forderungen aus beantragten Insolvenzverfahren (vgl. Tabelle

3). Hier läuft die Bruttowertschöpfung den Forderungen zwei Quartale voraus, und der

Zusammenhang ist tendenziell stärker (die Korrelationskoeffizient beträgt -0,62). Für die

einzelnen Wirtschaftsbereiche sind die Ergebnisse uneinheitlich. Am stärksten scheint die

Korrelation in den Bereichen MN (Unternehmensdienstleister) und K (Finanz- und

Versicherungsdienstleister) zu sein, während für A (Land- und Forstwirtschaft, Fischerei)

und I (Finanz- und Versicherungsdienstleister) kein Zusammenhang erkennbar ist. Für die

restlichen Wirtschaftsbereiche ist der Zusammenhang mäßig ausgeprägt.

Für die Gewerbeabmeldungen wird auf der gesamtwirtschaftlichen Ebene kein

Zusammenhang mit der Wirtschaftsleistung gefunden, daher wird diese Variable für die

nachfolgenden Analysen nicht weiterverwendet. Vermutlich werden

Gewerbeabmeldungen, die auch freiwillige Marktaustritte erfassen, vorwiegend durch

nicht konjunkturelle (z.B. steuerrechtliche oder regulatorische) Faktoren getrieben.

13Tabelle 3: Kreuzkorrelationen zwischen der Bruttowertschöpfung und der Höhe der

voraussichtlichen Forderungen aus beantragten Insolvenzverfahren

WZ -3 -2 -1 0 1 2 3

A 0,06 0,05 0,07 -0,04 0,03 -0,16 0,17

C -0,01 -0,04 -0,24 -0,06 0,01 -0,05 0,04

F -0,16 -0,14 0,24 -0,06 0,11 -0,06 -0,02

G 0,08 -0,34 0,17 -0,10 0,01 -0,38 -0,04

H 0,18 -0,16 -0,04 0,07 0,27 -0,14 -0,09

I 0,03 -0,06 -0,07 0,16 -0,09 0,03 0,05

J 0,00 -0,12 0,19 -0,04 0,06 -0,19 -0,10

K 0,14 -0,61 0,25 -0,07 0,01 0,02 0,15

L 0,02 -0,04 -0,18 -0,11 0,03 -0,07 0,46

MN 0,04 -0,79 -0,19 -0,07 -0,01 0,18 0,12

A-T -0,09 -0,60 -0,05 0,03 -0,11 0,00 0,13

BIP -0,07 -0,59 -0,07 0,03 -0,10 -0,05 0,17

A-Ta) -0,08 -0,62 -0,07 0,03 -0,12 0,01 0,14

a)

BIP -0,06 -0,62 -0,09 0,03 -0,11 -0,05 0,17

a)

Mit voraussichtlichen Forderungen insgesamt ohne Verbraucher.

Bezeichnungen der Wirtschaftsbereiche: A: Land- und Forstwirtschaft, Fischerei, C: Verarbeitendes

Gewerbe, F: Baugewerbe, G: Handel, H: Verkehr und Lagerei, I: Gastgewerbe, J: Information und

Kommunikation, K: Finanz- und Versicherungsdienstleister, L: Grundstücks- und Wohnungswesen,

MN: Unternehmensdienstleister, A-T: alle Wirtschaftsbereiche.

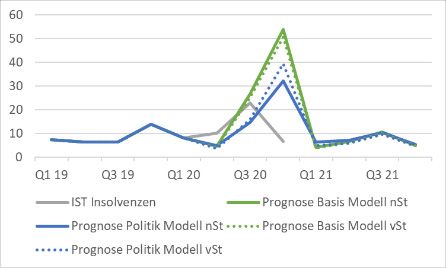

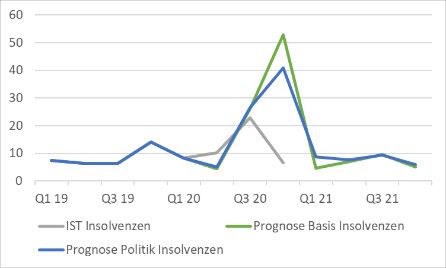

3.2.Prognose des Insolvenzgeschehens

Zunächst werden bivariate VAR-Modelle (in Niveaus, mit 4 Verzögerungen) mit der preis-,

saison- und kalenderbereinigten Bruttowertschöpfung bzw. dem preis-, saison- und

kalenderbereinigten Bruttoinlandsprodukt und der Anzahl der Insolvenzen bzw. den

voraussichtlichen Forderungen mit vierteljährlichen Daten vom ersten Quartal 2008 3 bis

zum ersten Quartal 2020 geschätzt. Anhand dieser Schätzungen werden Prognosen für

das Insolvenzgeschehen vom zweiten Quartal 2020 bis zum vierten Quartal 2021 erstellt.

Bis zum vierten Quartal 2020 sind diese Prognosen bedingt auf den tatsächlichen Verlauf

der Bruttowertschöpfung bzw. des Bruttoinlandsprodukts und ab dem ersten Quartal

2021 auf den in der Gemeinschaftsdiagose prognostizierten Verlauf. Diese Modelle

werden für das Bruttoinlandsprodukt, für die gesamtwirtschaftliche

3

Die voraussichtlichen Forderungen nach Wirtschaftszweigen sind erst ab Januar 2008 verfügbar. Die

gesamtwirtschaftlichen Schätzungen können zudem für einen Zeitraum ab dem Jahr 2003 durchgeführt

werden.

14Bruttowertschöpfung und für die Bruttowertschöpfung in einzelnen

Wirtschaftsbereichen geschätzt.

Die Ergebnisse für das Modell mit der Anzahl der Insolvenzen sind in Tabelle 4

zusammengefasst. Hier deuten die Prognosen sowohl für die Gesamtwirtschaft als auch

für die einzelnen Wirtschaftsbereiche (mit Ausnahme von K, Finanz- und

Versicherungsdienstleister) darauf hin, dass das tatsächliche Insolvenzgeschehen

deutlich niedriger ausfiel, als man aufgrund historischer Zusammenhänge bei einem

derart kräftigen Konjunktureinbruch hätte erwarten können. Über alle

Wirtschaftsbereiche hinweg liegt die Prognose für das Jahr 2020 mit gut 20 000

Insolvenzen um knapp 5 000 über dem tatsächlichen Wert. Insbesondere in den

Tabelle 4: VAR-Modelle mit der Anzahl der Insolvenzen

2008-2019 2019 2020 2021

WZ

Mittelwert Ist Prognose Ist Prognose

A 144 125 118 102 116

C 2020 1488 1946 1381 1697

F 4203 3044 2841 2499 2614

G 4802 3166 3106 2466 2943

H 1785 1358 1553 1100 1462

I 2696 2156 2477 1774 3165

J 780 623 606 502 574

K 714 400 344 371 316

L 867 504 515 451 504

MN 4952 3859 4312 3473 4465

A-T 25435 18749 20286 15840 19746

BIP 25435 18749 20393 15840 19463

A-Ta) 25435 18749 20298 15840 19928

BIPa) 25435 18749 20481 15840 19642

a)

Schätzung ab 2003.

Bezeichnungen der Wirtschaftsbereiche: A: Land- und Forstwirtschaft, Fischerei, C: Verarbeitendes

Gewerbe, F: Baugewerbe, G: Handel, H: Verkehr und Lagerei, I: Gastgewerbe, J: Information und

Kommunikation, K: Finanz- und Versicherungsdienstleister, L: Grundstücks- und Wohnungswesen,

MN: Unternehmensdienstleister, A-T: alle Wirtschaftsbereiche.

Anmerkung: Da die Prognosen für die einzelnen Wirtschaftsbereiche durch voneinander unabhängige

Modelle erstellt wurden, stimmt die Summe der Prognosewerte über alle Wirtschaftsbereiche nicht mit der

Prognose des Modells überein, die auf Basis gesamtwirtschaftlicher Variablen (WZ A-T bzw. BIP) erstellt

wurde.

15Bereichen C (Verarbeitendes Gewerbe), H (Verkehr und Lagerei), und I (Gastgewerbe)

liegen die Prognosen knapp 30% höher als die tatsächlichen Zahlen. Für das Jahr 2021

gehen die Prognosen von einem leichten Rückgang im Vergleich zum Prognosewert des

Jahres 2020 auf etwas weniger als 20 000 Insolvenzen aus. Bei der Interpretation dieser

Prognosen muss berücksichtigt werden, dass sie weder die Auswirkung der Aussetzung

der Insolvenzantragspflicht noch den Einfluss der anderen staatlichen Hilfsmaßnahmen

auf das Insolvenzrisiko beinhalten. Demnach spiegelt der Rückgang der Prognosewerte

für Jahr 2021 gegenüber den Prognosewerten für das Jahr 2020 lediglich die unterstellte

allmähliche konjunkturelle Erholung wider, nicht aber etwaige Nachholeffekte, die sich

nach der Wiedereinführung der Insolvenzantragsplicht materialisieren könnten. Durch

die Verlängerung des Schätzzeitraums um die Jahre 2003 bis 2007 fallen die

gesamtwirtschaftlichen Prognosen für die Anzahl der Insolvenzen in den Jahren 2020 und

2021 nur geringfügig höher aus.

Insgesamt reihen sich die hier vorgelegten Modellprognosen für das Jahr 2020 im

Mittelfeld anderer Studien ein. Während Holtemöller (2021) nur etwa 19 000 Insolvenzen

erwartete, rechnete Röhl (2020) mit gut 21 500 Insolvenzen. Für das Jahr 2021 gibt

Holtemöller (2021) keine Prognose ab. Röhl (2020) hingegen nimmt an, dass die Differenz

zwischen der Modellprognose und der tatsächlichen Anzahl der Insolvenzen im Jahr

2020, die er zum Zeitpunkt der Erstellung der Studie auf gut 17 000 schätzt, dann im Jahr

2021 „nachgeholt“ wird. Damit erhöht sich die eigentliche Modellprognose für das Jahr

2021 von knapp 19 000 Insolvenzen – was weitgehend im Einklang mit der hier

vorgelegten Modellprognose ist – auf reichlich 23 000 Insolvenzen . Ein Bericht von Euler

Hermes (2021) schließlich erwartet ausgehend von den tatsächlich stattgefundenen

Insolvenzen im Jahr 2020 nur eine Zunahme auf knapp 17 000 im Jahr 2021 und einen

deutlich verzögerten kräftigen Anstieg auf 19 500 im Jahr 2022.

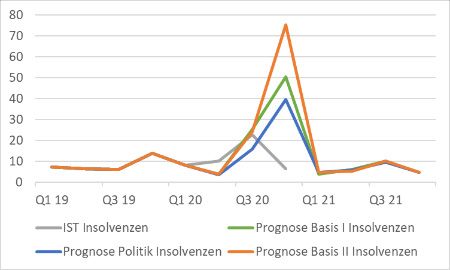

Die Ergebnisse für das Modell mit den voraussichtlichen Forderungen aus beantragten

Insolvenzverfahren sind in Tabelle 5 zusammengefasst und jeweils auf das Gesamtjahr

hochgerechnet. Gesamtwirtschaftlich wäre ein Anstieg der voraussichtlichen

Forderungen im Jahr 2020 auf etwa 47 bis 49 Mrd. Euro bzw. 59 bis 61 Mrd. Euro in der

erweiterten Abgrenzung der Forderungen (von etwa 26 bzw. 34 Mrd. Euro im Jahr 2019)

zu erwarten gewesen. Dies entspricht einer Steigerung von etwa 80%. Der tatsächliche

Anstieg auf knapp 44 bzw. 48 Mrd. Euro fiel geringer aus und lag um 10 bzw. 20% unter

16dem vom Modell prognostizierten Wert. Hierbei muss allerdings berücksichtigt werden,

dass allein die Insolvenz der Wirecard AG, die keine unmittelbare Folge der Coronakrise

und des damit einhergehenden Konjunktureinbruchs gewesen sein dürfte, mit etwa 12,5

Mrd. Euro kräftig zu Buche geschlagen hat (vgl. Bayerisches Staatsministerium der Justiz

2020). Rechnet man diesen Sonderfall heraus, hätten die Forderungen im Jahr 2020 bei

gerade einmal 31 bzw. 35 Mrd. Euro gelegen und damit 35 bzw. 40% unter dem vom

Tabelle 5: VAR-Modelle mit den voraussichtlichen Forderungen aus beantragten

Insolvenzverfahren (in Mrd. Euro)

2008-2019 2019 2020 2021

WZ

Mittelwert Ist Prognose Ist Prognose

A 0,1 0,1 0,1 0,2 0,1

C 4,6 4,5 8,9 8,1 3,2

F 1,5 0,8 0,6 0,8 0,8

G 4,0 2,4 3,0 5,3 1,9

H 2,5 5,5 1,7 0,8 3,6

I 0,5 0,3 0,8 1,5 0,5

J 0,5 0,3 0,3 8,9 0,3

K 3,0 2,9 1,3 6,4 1,6

L 2,9 0,9 1,0 0,4 0,9

MN 8,8 7,9 15,0 10,4 5,3

A-T 29,7 26,3 46,8 43,5 20,5

BIP 29,7 26,3 48,9 43,5 19,0

b)

A-T 29,7 26,3 52,2 43,5 21,2

b)

BIP 29,7 26,3 55,3 43,5 20,1

a)

A-T 33,2 34,1 58,5 47,8 24,7

a)

BIP 33,2 34,1 60,7 47,8 23,5

a)b)

A-T 33,2 34,1 62,6 47,8 26,2

a)b)

BIP 33,2 34,1 66,7 47,8 25,1

a)

Mit voraussichtlichen Forderungen insgesamt ohne Verbraucher.

b)

Schätzung ab 2003.

Bezeichnungen der Wirtschaftsbereiche: A: Land- und Forstwirtschaft, Fischerei, C: Verarbeitendes

Gewerbe, F: Baugewerbe, G: Handel, H: Verkehr und Lagerei, I: Gastgewerbe, J: Information und

Kommunikation, K: Finanz- und Versicherungsdienstleister, L: Grundstücks- und Wohnungswesen,

MN: Unternehmensdienstleister, A-T: alle Wirtschaftsbereiche.

Anmerkung: Da die Prognosen für die einzelnen Wirtschaftsbereiche durch voneinander unabhängige

Modelle erstellt wurden, stimmt die Summe der Prognosewerte über alle Wirtschaftsbereiche nicht mit der

Prognose des Modells überein, die auf Basis gesamtwirtschaftlicher Variablen (WZ A-T bzw. BIP) erstellt

wurde.

17Modell prognostizierten Wert. Weitet man den Schätzzeitraum auf die Jahre 2003 bis 2007

aus, nimmt die Höhe der voraussichtlichen Forderungen im Jahr 2020, die auf Grundlage

historischer Zusammenhänge bei gegebenem konjunkturellem Verlauf zu erwarten

gewesen wäre, auf etwa 52 bis 55 Mrd. Euro bzw. auf 63 bis 67 Mrd. Euro in der erweiterten

Abgrenzung der Forderungen zu. Somit fiel das tatsächliche Insolvenzgeschehen vor dem

Hintergrund des kräftigen Konjunktureinbruchs deutlich niedriger aus, als man aufgrund

historischer Zusammenhänge hätte erwarten können. Dies gilt umso mehr, wenn man die

tatsächlichen Forderungen aus beantragten Insolvenzverfahren um die Forderungen aus

der Wirecard-Insolvenz bereinigen würde. Nach unseren Recherchen gibt es keine

Studien, in denen das Insolvenzgeschehen anhand der voraussichtlichen Forderungen

aus beantragten Insolvenzverfahren analysiert und prognostiziert wird. Deshalb können

die hier vorgelegten Ergebnisse nicht mit denen anderer Studien verglichen werden.

Der Wirecard-Effekt macht sich auch in den Wirtschaftsbereichen J (Information und

Kommunikation) und K (Finanz- und Versicherungsdienstleister) bemerkbar, wo die

tatsächlichen Forderungen im Jahr 2020 die bedingten Prognosen aus dem VAR-Modell

deutlich überstiegen. Kräftiger als vom VAR-Modell angezeigt war auch der Anstieg der

Forderungen im Wirtschaftsbereich G (Handel) und im Wirtschaftsbereich I

(Gastgewerbe). Hier dürften sich hauptsächlich die zahlreichen Großinsolvenzen der

Handels- und Restaurantketten (z.B. Galeria Karstadt Kaufhof bzw. Vapiano)

niederschlagen. Es gibt allerdings auch Wirtschaftsbereiche, in denen die Forderungen im

Jahr 2020 ungewöhnlich niedrig waren. Im Wirtschaftsbereich H (Verkehr und Lagerei)

hätte man anhand des VAR-Modells Forderungen in Höhe von 1,7 Mrd. Euro erwartet, nur

gut 0,8 Mrd. Euro wurden tatsächlich erfasst. Für den Wirtschaftsbereich L (Grundstücks-

und Wohnungswesen) sind die Ergebnisse sehr ähnlich. Ein deutlich schwächeres

Insolvenzgeschehen als projiziert gab es zudem im Wirtschaftsbereich MN

(Unternehmensdienstleister). Gemäß der bedingten Prognose hätte man Forderungen in

Höhe von 15,0 Mrd. Euro für 2020 erwartet, jedoch fielen die Forderung bisher mit 10,4

Mrd. merklich niedriger aus.

Im Jahr 2021 werden die voraussichtlichen Forderungen laut der bedingten Prognosen

auf gesamtwirtschaftlichen Ebene bei etwa 20 bzw. 24 Mrd. Euro liegen und somit

deutlich niedriger als die tatsächlichen oder projizierten Werte für das Jahr 2020. Es gibt

jedoch einzelne Bereiche (insbesondere H, Verkehr und Lagerei), in denen die

18Forderungen gegenüber den prognostizierten wie auch tatsächlichen Zahlen im Jahr

2020 steigen dürften. Bei der Interpretation dieser Prognosen muss wiederum

berücksichtigt werden, dass sie weder die Auswirkung der Aussetzung der

Insolvenzantragspflicht noch den Einfluss der anderen staatlichen Hilfsmaßnahmen auf

das Insolvenzrisiko beinhalten. Demnach spiegelt der generelle Rückgang der

Prognosewerte für Jahr 2021 gegenüber den Prognosewerten für das Jahr 2020 lediglich

die unterstellte allmähliche konjunkturelle Erholung wider, wodurch weniger

Unternehmen in wirtschaftliche Schieflage geraten sollten. Etwaige Nachholeffekte, die

sich nach der Wiedereinführung der Insolvenzantragsplicht materialisieren könnten, sind

darin nicht enthalten.

Insgesamt fällt somit das tatsächliche Insolvenzgeschehen im Jahr 2020 (gemessen

sowohl anhand der Forderungen aus beantragten Insolvenzverfahren als auch anhand

der Anzahl der Insolvenzen) niedriger aus als entsprechende Prognosen auf Basis

vergangener Zusammenhänge bei gegebenem Konjunktureinbruch nahegelegt hätten.

Dies gilt sowohl in gesamtwirtschaftlicher Perspektive als auch für die meisten

Wirtschaftsbereiche. Dieser Unterschied könnte maßgeblich auf die Aussetzung der

Insolvenzantragspflicht zurückzuführen sein, die das tatsächliche Insolvenzgeschehen

zeitlich verschoben haben dürfte. Somit könnte die Differenz zwischen dem

prognostizierten und dem tatsächlichen Insolvenzgeschehen als Maß für ein

zugrundeliegendes Insolvenzrisiko interpretiert werden. Allerdings dürfte das so

gemessene Insolvenzrisiko allenfalls eine Obergrenze darstellen, da die Auswirkungen

der staatlichen Stützungsmaßnahmen bislang in der Prognose nicht enthalten sind. Ob

und in welchem Ausmaß sich dann nach dem Wiederinkrafttreten der

Insolvenzantragspflicht im Mai 2021 das Insolvenzrisiko materialisiert und demnach das

Insolvenzgeschehen mit Verzögerung zunimmt, kann auf Basis der vorliegenden

Modellprognosen nicht beantwortet werden. Diese gehen davon aus, dass das

prognostizierte Insolvenzgeschehen für das Jahr 2021 im Einklang mit der

konjunkturellen Erholung geringer ausfällt als das prognostizierte Insolvenzgeschehen

für das Jahr 2020. Bei der Entwicklung des Insolvenzgeschehens nach dem

Wiederinkrafttreten der Insolvenzantragspflicht dürfte auch die Frage von Bedeutung

sein, ob die umfassenden staatlichen Stützungsmaßnahmen Insolvenzen tatsächlich

abgewendet oder nur herausgezögert haben. Einige Studien (Dörr et al., 2021, sowie

Elsinger et al., 2021) legen nahe, dass die Politikmaßnahmen die Insolvenzen

19insbesondere der (sehr) kleinen Unternehmen nur kurzfristig verhindert und damit in die

Zukunft verschoben haben dürften. Dies würde bedeuten, dass bei einer Materialisierung

des Insolvenzrisikos die Anzahl der Unternehmensinsolvenzen im Jahr 2021 stärker

steigen dürfte als die voraussichtlichen Forderungen aus beantragten

Insolvenzverfahren.

3.3.Evaluation der Politikmaßnahmen

In diesem Abschnitt soll der Einfluss der staatlichen Hilfsmaßnahmen, die zur

Stabilisierung der Wirtschaft und insbesondere auch zur Sicherung der Liquidität und

Solvenz von Unternehmen ergriffen wurden, evaluiert werden. In den Prognosen des

vorangegangenen Abschnitts sind diese Maßnahmen bislang unberücksichtigt geblieben,

da ihr Umfang und ihre Ausgestaltung so in der Vergangenheit nicht beobachtet werden

konnten. Da das tatsächliche Insolvenzgeschehen zudem durch die Aussetzung der

Insolvenzantragspflicht verzerrt ist, wird für die Evaluation der Politikmaßnahmen nicht

das tatsächliche Insolvenzgeschehen als Referenz herangezogen, sondern das geschätzte

Insolvenzrisiko von zwei bedingten Modellprognosen miteinander verglichen. Zu diesem

Zweck wurden die VAR-Modelle aus dem vorigen Abschnitt 3.2 um zusätzliche Variablen

erweitert. Neben der Höhe der voraussichtlichen Forderungen aus beantragten

Insolvenzverfahren und dem preis-, saison- und kalenderbereinigten

Bruttoinlandsprodukt fließen in jedes Modell die Unternehmensgewinne sowie eine

weitere Variable ein, die Einfluss auf die Unternehmensgewinne hat und deren Verlauf

während der Coronakrise mutmaßlich durch die staatlichen Hilfsmaßnahmen beeinflusst

worden ist. Dazu zählen die sonstigen empfangenen Subventionen, die geleisteten

Arbeitnehmerentgelte (sowie weitere Variablen, die Einfluss auf die geleisteten

Arbeitnehmerentgelte haben) und die geleisteten Gewinnsteuern.

Im Basisszenario wird unterstellt, dass sich Subventionen, Arbeitnehmerentgelte sowie

Gewinnsteuern genauso entwickelt hätten, wie es auf Basis der geschätzten

Zusammenhänge aus der Vergangenheit und der gegebenen Entwicklung des

Bruttoinlandsprodukts zu erwarten gewesen wäre. Im Politikszenario wird dagegen der

Einfluss von wirtschaftspolitischen Maßnahmen auf diese Variablen berücksichtigt,

indem der tatsächliche Verlauf der Politikvariablen in die Modellprognose einfließen. Die

Differenz aus den prognostizierten Insolvenzforderungen aus beiden Modellen kann dann

als Einfluss der Politikmaßnahmen interpretiert werden.

20In Tabelle 6 sind zunächst die Ausgangsspezifikation (0.) aus dem vorigen Abschnitt 3.2

und die erweiterten Spezifikationen (I. bis III.) der VAR-Modelle sowie die damit

einhergehenden Prognosen der voraussichtlichen Forderungen aus beantragten

Insolvenzverfahren zusammengefasst. Um den Einfluss etwaiger Politikänderungen

auszuschließen, werden zunächst nur die bedingten Prognosen des Basisszenarios

betrachtet. Damit wird implizit eine Prognosesituation unterstellt, wie man sie Anfang

des Jahres 2020 vor Ausbruch der Coronakrise vorgefunden hatte. Dabei fällt auf, dass die

Prognosen für die Insolvenzforderungen für das Jahr 2020 mit den erweiterten

Spezifikationen deutlich höher (zwischen zusätzlich 16 bis 34 Mrd. Euro) ausfallen als in

dem VAR-Modell, in dem nur das Bruttoinlandsprodukt und die voraussichtlichen

Forderungen als Variablen enthalten sind. Dies kann als Hinweis darauf gedeutet werden,

dass die zusätzlichen Variablen (insbesondere der Unternehmensgewinn) eine wichtige

Rolle für die Entwicklung des Insolvenzgeschehens spielen. Dies wird auch dadurch

bestätigt, dass in-sample Gütemaße (wie zum Beispiel das Bestimmtheitsmaß) für die

Gleichung im VAR-Modell, die die Dynamik der Unternehmensinsolvenzen beschreibt,

durch die Aufnahme der Unternehmensgewinne steigen. Daraus kann allerdings nicht

geschlussfolgert werden, dass die Prognosen im Rahmen einer erweiterten

Modellspezifikation tatsächlich treffsicherer und damit besser sind als die der

Ausgangsspezifikation. Die Güte der Prognose müsste im Rahmen einer out-of-sample-

Tabelle 6: Prognose der voraussichtlichen Forderungen aus beantragten

Insolvenzverfahren gemäß Basisszenario bei unterschiedlichen

Modellspezifikationen (in Mrd. Euro)

VAR-Modell 2019 2020 2021

1. & 2. Variable 3. Variable 4. Variable Ist Prognose Ist Prognose

0. BIP & Forderungen 34,1 66,7 47,8 25,1

I. BIP & Forderungen Gewinn 34,1 88,1 47,8 25,0

II. BIP & Forderungen Gewinn AN-Entgelte 34,1 88,4 47,8 25,6

BIP & Forderungen Gewinn Stunden/AN 34,1 85,7 47,8 26,4

BIP & Forderungen Gewinn Kurzarbeiter 34,1 100,7 47,8 31,8

BIP & Forderungen Gewinn KuG 34,1 91,6 47,8 26,3

BIP & Forderungen Gewinn AN-Entg./AN 34,1 82,4 47,8 23,3

III. BIP & Forderungen Gewinn nSt 34,1 93,5 47,8 26,3

Schätzzeitraum: Q1 2003 bis Q1 2020; AN: Arbeitnehmer, KuG: Kurzarbeitergeld, nSt: nach Steuern (also um

Gewinnsteuern reduzierte Unternehmensgewinne).

21Analyse untersucht werden, in der historische Prognosefehler zweier

Modellspezifikationen miteinander verglichen werden. Im Gegensatz zu einer in-sample-

Analyse würden die Modelle allerdings jeweils nur bis zum Zeitpunkt der Prognose

geschätzt und Prognosen damit nur auf Basis der zu diesem Zeitpunkt verfügbaren

Informationen erstellt. Im Rahmen der Kurzexpertise wurde eine solche out-of-sample-

Analyse nicht durchgeführt.

Für die Interpretation der nachfolgenden Ergebnisse ist wichtig, dass die einzelnen

Gleichungen eines VAR-Modells keine strukturellen Verhaltensgleichungen sind, bei

denen man durch gewisse Parametersetzungen die Übertragungskanäle einzelner oder

mehrerer wirtschaftspolitischer Maßnahmen verändern oder ausschalten könnte.

Vielmehr beschreiben die Gleichungen die Dynamik und das Zusammenspiel der

betrachteten Variablen im Rahmen eines multivariaten Prozesses in reduzierter Form.

Demnach sind in den betrachteten Modellspezifikationen, in denen das Insolvenzrisiko in

Abhängigkeit der tatsächlichen Entwicklung aller anderen Modellvariablen geschätzt und

prognostiziert wird, implizit alle wirtschaftspolitischen Maßnahmen berücksichtigt,

sofern sie direkt oder auch indirekt Einfluss auf den tatsächlichen Verlauf der anderen

Variablen des Modells genommen haben. Die Veränderung der Modellspezifikationen

durch die Aufnahme zusätzlicher Variablen oder den Austausch einzelner Variablen gibt

damit nur einen Hinweis darauf, ob die jeweilige Veränderung Einfluss auf die Schätzung

und Prognose hat. Es handelt sich keineswegs um eine eindeutige und präzise

Quantifizierung der Effekte einer einzelnen wirtschaftspolitischen Maßnahme.

Entsprechend sind die in den folgenden Abschnitten im Rahmen der einzelnen

Modellspezifikationen geschätzten Veränderungen des Insolvenzrisikos auch keine

voneinander unabhängigen Partialeffekte und deshalb nicht additiv zu verstehen.

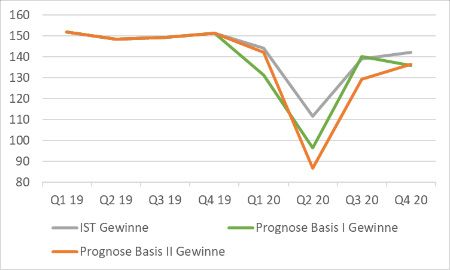

I. Empfangene sonstige Subventionen

Die staatlichen Zuschüsse für Unternehmen im Rahmen der Coronahilfen (wie z.B.

Soforthilfen, Überbrückungshilfen I-III, Neustarthilfe, November- und Dezemberhilfe)

werden unter den sonstigen empfangenen Subventionen verbucht. Im Jahr 2020 lagen

sie um 43 Mrd. Euro höher als im Durchschnitt der Jahre 2018 und 2019; ein Großteil der

staatlichen Zuschüsse für Unternehmen wurde im zweiten Quartal ausbezahlt, aber auch

im dritten und vierten Quartal flossen noch Zahlungen (vgl. Abbildung 3).

22Für die Evaluation der Auswirkungen der staatlichen Zuschüsse wurden die zwei

bedingten Modellprognosen des Politikszenarios und des Basisszenarios miteinander

verglichen. Im Politikszenario wird der bis zum vierten Quartal 2020 tatsächlich

beobachtete Verlauf der Gewinnentwicklung in der Modellprognose des Insolvenzrisikos

berücksichtigt („IST“ bzw. „Politik“ in Abbildung 3). Im Basisszenario hingegen wird ein

hypothetischer Verlauf dieser Variable unterstellt, der sich ohne Politikmaßnahme

ergeben hätte. Zum einen entspricht der hypothetische Gewinnverlauf der auf die

konjunkturelle Entwicklung bedingten Prognose des Gewinns aus dem empirischen

Modell für den Zeitraum ab dem ersten Quartal 2020 („Basis I“ in Abbildung 3). Zum

anderen wurde ein Basisszenario simuliert, in dem bei der Berechnung des

hypothetischen Gewinnverlaufs der tatsächliche Gewinn der Unternehmen um die

staatlichen Hilfszahlungen gekürzt wurde („Basis II“ in Abbildung 3). Da der geringere

Gewinnrückgang sich bei ansonsten unveränderter Konjunktur in einem schwächeren

Anstieg des Insolvenzgeschehens niederschlägt, kann diese Differenz zum Politikszenario

als Wirkung der Politik interpretiert werden.

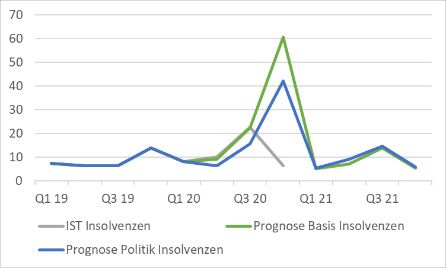

Abbildung 3

Sonstige empfangene Gewinne Insolvenzen

Subventionen (in Mrd. Euro) (in Mrd. Euro)

(in Mrd. Euro)

Die Modellsimulationen zeigen, dass der tatsächliche Unternehmensgewinn (der sich

also ergeben hat, nachdem die Politikmaßnahme gewirkt hat) im Jahr 2020 um 33 Mrd.

Euro höher ausfiel als der Gewinn, der nach der ersten Basisprognose („Basis I“) zu

erwarten gewesen wäre. Dadurch konnte das Insolvenzrisiko um 24 Prozent (21 Mrd.

Euro) reduziert werden; dies ergibt sich aus der Differenz zwischen der Prognose des

Insolvenzgeschehens des Politikszenarios und des ersten Basisszenarios. Im zweiten

Basisszenario („Basis II“) verläuft der Gewinn ganz ähnlich wie im ersten Basisszenario.

Die direkt um die staatlichen Hilfszahlungen gekürzten Gewinne liegen dabei etwa 9 Mrd.

Euro niedriger als der hypothetische Gewinnverlauf, der im ersten Basisszenario

23ausgehend von historischen Zusammenhängen bei gegebenem Konjunkturverlauf

geschätzt wurde. Bei diesem Gewinneinbruch wäre das Insolvenzrisiko im Vergleich zur

ersten Basisprognose noch einmal um 24 Mrd. Euro höher gewesen. Dieser Unterschied

verdeutlicht, welchen Einfluss die Gewinnentwicklung auf das Insolvenzgeschehen hat

und wie wichtig deshalb diese Variable für die Analyse ist. Ein Vergleich der Prognose des

zweiten Basisszenarios mit dem Politikszenario schließlich zeigt, dass der durch die

Coronahilfen um 43 Mrd. Euro reduzierte Gewinneinbruch im Jahr 2020 das

Insolvenzrisiko um 40 Prozent (45 Mrd. Euro) verringert hat.

II. Geleistete Arbeitnehmerentgelte

Neben der Wertschöpfung und den staatlichen Zuschüssen spielen die geleisteten

Arbeitnehmerentgelte eine maßgebliche Rolle für die Gewinnentwicklung der

Unternehmen. Sie sind mit dem Ausbruch der Coronakrise kräftig gesunken und haben

damit einen Teil der Umsatzausfälle ausgleichen können. Allerdings war der Rückgang

deutlich stärker als eine Prognose basierend auf historischen Zusammenhänge bei

gleichem Einbruch des Bruttoinlandsprodukts hätte erwarten lassen (vgl. Abbildung 4).

Auf das Jahr 2020 gerechnet wären nach der Basisprognose die geleisteten

Arbeitnehmerentgelte um 23 Mrd. Euro höher gewesen. Dies dürfte ein weiterer

wesentlicher Grund für die vergleichsweise günstige Entwicklung der

Unternehmensgewinne gewesen sein, die in diesem Modell nach der Basisprognose im

Jahr 2020 um 38 Mrd. Euro niedriger ausgefallen wären. Entsprechend reduzierte sich

auch das Insolvenzrisiko im Politikszenario um 18 Prozent (16 Mrd. Euro) auf das

Gesamtjahr 2020 gerechnet. 4

Eine Erklärung für den überraschend starken Rückgang der Arbeitnehmerentgelte liefert

die Entwicklung der Arbeitsstunden je Arbeitnehmer. Aufs Jahr gerechnet wurde die

Arbeitszeit im Vergleich zum Jahr 2019 um 52 Stunden je Arbeitnehmer reduziert und

damit um insgesamt 15 Stunden mehr, als die Basisprognose nahegelegt hätte (vgl.

4

Die Ergebnisse bleiben weitgehend unverändert, wenn in der Analyse die gesamtwirtschaftlich geleisteten

Arbeitnehmerentgelte durch die geleisteten Arbeitnehmerentgelte der nichtfinanziellen

Kapitalgesellschaften und der privaten Haushalte ersetzt werden, wenn also die Entgeltzahlungen der

übrigen Sektoren (finanzielle Kapitalgesellschaften, Staates und übrige Welt) unberücksichtigt bleiben.

Die gesamtwirtschaftlich Perspektive wurde an dieser Stelle gewählt, da für nächsten Analyseschritte

keine sektorspezifischen vierteljährlichen Variablen mehr zur Verfügung stehen.

24Sie können auch lesen