Private Equity SCS SICAV-SIF - "PE-Unternehmer Deutschland" - Webinar Investitionen in die zukünftigen Marktführer und Hidden Champions des ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Webinar Private Equity SCS SICAV-SIF - „PE-Unternehmer Deutschland“ Investitionen in die zukünftigen Marktführer und Hidden Champions des deutschen Mittelstandes Frankfurt am Main, den 8. Juli 2021 Häring, Gleisberg, Schoch

Agenda

1 Einführung

2 Gründe für eine Investition in Private Equity

3 Die Markt-Opportunität

4 Wie nutzen wir die Markt-Opportunität aus?

5 Unigestion als etablierter Partner

6 Produktkonzept PE-Unternehmer Deutschland

7 Ihre Fragen

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

1

Einführung

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

| 4

PE-Unternehmer Deutschland – Investitionen in den Mittelstand

Was bietet „PE-Unternehmer Deutschland“? Produktspezifikation

Ein breit diversifiziertes Private Equity Portfolio Zielgrösse ~~ EUR 250 Millionen

mit über 100 Portfoliounternehmen.

Mindestzeichnung EUR 1 Million

Geographischer Fokus auf Deutschland Zielrendite Netto-TVPI: 1,6x - 1,8x

(ergänzt durch die Schweiz und Österreich; „DACH“). Netto-IRR: 11 % - 13 %

Thematischer Fokus auf das Mittelstandssegment Investmentperiode 3 Jahre (+1 Jahr nach Ermessen)

(ergänzt durch kleinere innovative Wachstumsunternehmen). Laufzeit 10 Jahre (+2x1 Jahr nach Ermessen)

Übergewichtung struktureller Wachstumstrends Region DACH - Deutschland, Österreich, Schweiz

(z.B. Digitalisierung, verbessertes Gesundheitswesen, („Schmutzquote“ von

nachhaltigere Wirtschaft,…). weiteren EU-Ländern max. 7 %)

Strategie Mittelstands-Buyouts (> 85 %)

Unternehmerischer Charakter: hoher Anteil von direkten Co- ergänzt durch Venture Capital (< 15 %)

Investments und direkten Sekundärmarkttransaktionen.

Investment Typen ~ je 1/3 Direktinvestitionen,

Ein eingespieltes Team: langjährige, bewährte Partnerschaft Sekundärmarkttransaktionen und Primärfonds

zwischen Union und Unigestion mit attraktiver historischer Anzahl ~ 100 Zielunternehmen

Performance und effizienten Prozessen. Zielunternehmen (wovon ca. 10 direkt gehalten werden)

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

2

Gründe für eine Investition in Private Equity

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 6

Warum Private Equity?

1 2 3 4

Größere Auswahl an Strukturelles Besseres Wachstums-

Wachstums- Arbitragepotenzial „Alignment“ & beschleunigung

Opportunitäten mehr „Active

Ownership“

Quelle: Unigestion

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 7

Größere Auswahl an Wachstums-Opportunitäten

Ein großes Anlageuniversum bietet eine umfangreiche Auswahl an attraktiven, themenbasierten Investments

• Unterstützung von Unternehmern zur Finanzierung und Beschleunigung des Firmenwachstums, der

Internationalisierung, usw.

Typische

Private Equity • Nachfolgeplanung in Familienunternehmen

Transaktionen • Ausgliederung von Unternehmen (Carve-outs)

• Branchenkonsolidierung

Nachteile • Erhöhte regulatorische Belastung

Aktienmarkt • Erhebliche einmalige Kosten für den Börsengang und dauerhafte Kosten der Börsennotierung

• Breites Spektrum an Private Equity Finanzierungsmöglichkeiten (Minderheit vs. Mehrheit, Straight Equity

vs. Structured Equity, Bridge vs. Permanent Capital, usw.) und Unterstützung bei der Wertschöpfung

Der Private Equity

• Attraktive Finanzierungsalternative zu öffentlichen Märkten für wachstumsstarke/mittelständische

Markt ist gereift Unternehmen

• Private „Einhorn"-Unternehmen sind häufiger geworden

Quelle: Unigestion

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 8 Strukturelles Arbitragepotenzial Wettbewerb beim Einstieg reduzieren und beim Exit maximieren Der Private Equity Markt ist (im Vergleich zur Börse) wenig transparent. Niedrigere Kaufpreise dank weniger Konkurrenz/Intermediären bei kleineren Transaktionen Ziel: ein wachstumsstarkes Small-Cap Unternehmen kaufen und einige Jahre später als Mid-Cap Unternehmen verkaufen Einstieg - nicht nur eine Preisfrage: Finanzierungssuchende Gründer & Unternehmer optimieren nach Mehrwert, persönlichem Fit und Preis Exit - hauptsächlich eine Preisfrage: Private Equity Eigentümer verkaufen Unternehmen in Auktionen und versuchen, die Bewertung zu maximieren Kaufpreise enthalten sowohl eine strukturelle Arbitrage-Komponente als auch eine zyklische Komponente (Zyklus-Timing) - nur letztere ist mit dem Aktienmarkt korreliert Quelle: Unigestion Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

| 9 Besseres „Alignment“ & mehr „Active Ownership“ „Active Investor"-Ansatz und ein überlegenes Governance-Modell Der Mehrheitseigentümer bestimmt die Agenda und schafft damit aktiv Mehrwert. Private Equity zeichnet sich durch ein sophistiziertes Governance-Modell aus Bessere Abstimmung zwischen (Private Equity-)Eigentümern und dem Management des Portfoliounternehmens, Vermeidung des „Moral Hazard"-Phänomens in börsennotierten Unternehmen Das Management der Portfoliounternehmen hat einen starken Anreiz, den Unternehmenswert mittelfristig zu steigern Das „G" in ESG Private Equity hat sich schon immer auf „G"-Aspekte in ESG als Teil ihrer DNA konzentriert (z. B. Eigentumsverhältnisse, „Alignment”, Nachfolgeaspekte) Active Ownership-Ansätze liefern unserer Ansicht nach die besten Ergebnisse für ein „nachhaltiges Investment" bzw. ESG-Performance Quelle: Unigestion Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

| 10

Beschleunigtes Wachstum

Wachstumsfinanzierung als wesentlicher Werttreiber bei Private Equity Investments

Der mittelfristige Investitionshorizont ermöglicht eine „längerfristige" Sichtweise. Mehrwert wird durch

strategische Veränderungen oder Investments geschaffen, die Zeit benötigen, um sich auszuzahlen.

Typische Anlagestrategien sind:

Disruptives Wachstum durch Innovationen - kleine agile Unternehmen als Marktdisruptoren

Organisches Wachstum durch beschleunigte Marktdurchdringung, Produkterweiterung, Internationalisierung etc.

Externes Wachstum durch Akquisitionen - Konsolidierungsstrategien oder „Buy & Build"

Margenverbesserungen durch Skaleneffekte und operative Verschlankung des Unternehmens

Optimierung der Finanzstruktur, um die angestrebte Wachstumsstrategie zu ermöglichen

Quelle: Unigestion

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 11

Fallstudie – Marktwachstum / Innovation

Primary Investment in führenden “Re-Commerce”-Anbieter von Büchern und Tonträgern

Steigendes

Nachhaltigkeitsbewusstsein

Rückenwind

Starkes Marktwachstum;

#1 in Deutschland;

Ausbau eigener Online-Kanäle;

#1 weltweit (via Amazon)

Expansion in Kleider-Segment

Warum investieren? Zwischenstand nach knapp 3 Jahren

Quelle: Unigestion

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 12

Fallstudie – Beschleunigtes Wachstum

Direct Secondary Investment in zwei deutsche Unternehmen zur Schaffung eines europäischen

Brandschutzsysteme-Marktführers

Verschärfte

Sicherheitsanforderungen

(Regulierung)

Rückenwind

Starkes Marktwachstum &

Kombination komplementärer Rendite 2,1x / 30% IRR

Akteure

Warum investieren? Exit nach weniger als 3 Jahren

Quelle: Unigestion

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 13

Fallstudie – Buy & Build

Direct Investment in einen Dienstleister industrieller Maintenance (Windenergie, Industrie, Wasser, …)

Outsourcing von Wartungsleistungen

aufgrund von Technikermangel

Rückenwind

Exklusives Investment mit

Weitere Unternehmen erwerben;

erfahrenem Buy & Build

Integrieren & Synergien nutzen

Management Team

Warum investieren? Mai 2018

Quelle: Unigestion

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken3

Die Markt-Opportunität

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 15

Der Mittelstand in Deutschland als Fels in der Brandung

83 %

3,5 Millionen Unternehmen in Deutschland sind KMU aller Lehrlinge werden vom

95 % Mittelstand ausgebildet.

der deutschen Mittelständler

sind Familienunternehmen.

99,5 % sämtlicher Unternehmen in Deutschland sind KMU Langfristig orientiert

10 %

beträgt die

und nachhaltig Selbstständigenquote

Wirtschaftsmotor in Deutschland.

Inhabergeführt

81,7 % KMU-Anteil der Lehrlingsausbildung 99,6 %

aller Unternehmen in

innovativ

vor Ort engagiert

Deutschland sind kleine Mittelstand ist …

und mittlere Betriebe. regional verwurzelt

stabil/krisenfest

58 % sämtlicher sozialversicherungspflichtiger Beschäftigten verantwortungsbewusst

exportstark

steuerehrlich 93 %

1.307 der mittelständischen

der weltweit 2.700 „Hidden Exporteure bedienen den

Champions“ sind deutsche europäischen Markt.

1.307 Hidden Champions Mittelständler.

58 %

der Nettowertschöpfung 88 %

entfallen auf KMU. der Unternehmen sind

inhabergeführt.

58 %

97,1 % der deutschen Exporteure sind KMU SGB

aller sozialversicherungspflichtigen

Beschäftigten arbeiten bei KMU.

Quelle: Bundesverband mittelständische Wirtschaft Unternehmerverband Deutschlands e.V.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 16

Private Equity in Deutschland – Eine starke Position in Europa

Buyouts in Europa Der deutsche Private Equity Markt

Anzahl Transaktionen pro Region (2018-19)

Österreich und Schweiz SEE Nachfolgeprobleme in zahlreichen mittelständischen

3% 1% Unternehmen

MOE

4% Geringere «PE-Penetration» im Vergleich zu UK,

Italien UK und Irland Frankreich, Benelux und Skandinavien

8% 20 %

Zunehmende Spezialisierung deutscher

Iberia 3.539 PE-Investoren

8%

Buyouts Frankreich

17 % Aktuell dynamische „GP-Landschaft“

Benelux

12 %

Deutschland Nordics

13 % 14 %

Quelle: PwC, Private Equity Trend Report 2020 und Unigestion.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 17

Deutschland steht aktuell hoch im Kurs ….

Attraktivität von Investment-Regionen: die aktuelle Einschätzung internationaler Private Equity Manager

46 % von 250, im Auftrag von PwC befragten, Deutschland 46 %

Private Equity Leader in Europa sehen Deutschland

als Land der ersten Wahl für Buyout-Investitionen. Schweden 13 %

Niederlande 9%

Dazu tragen die politische Stabilität …

Tschechien 9%

… und die Opportunität aufgrund des Brexits bei.

Polen 5%

Luxemburg 5%

Frankreich 5%

Rumänien 4%

Dänemark 4%

Quelle: PwC, Private Equity Trend Report 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 18

…. und es kommt noch besser

Attraktivität von Investment-Regionen: der 5-Jahres Ausblick internationaler Private Equity Manager

Deutschland wird in den nächsten 5 Jahren zum Deutschland 80 %

attraktivsten Land für Private Equity Investitionen Niederlande 78 %

weltweit … Schweiz 74 %

MOE 65 %

… weil die Verfügbarkeit von attraktiven Schweden 54 %

Investitionsopportunitäten (Deal Flow) stetig Belgien 44 %

zunimmt … USA 42 %

Frankreich 35 %

… und sich Investoren damit gute Chancen auf Dänemark 34 %

langfristige Investments in deutsche Unternehmen Luxemburg 31 %

Kanada 29 %

mit sehr hoher Branchenexpertise ausrechnen.

Norwegen 28 %

Indien 27 %

„Das Potential des deutschen Marktes Subsahara-Afrika 25 %

China 25 %

ist enorm und noch kaum ausgeschöpft.“

Finnland 23 %

Großbritannien 21 %

Quelle: PwC, Private Equity Trend Report 2020.

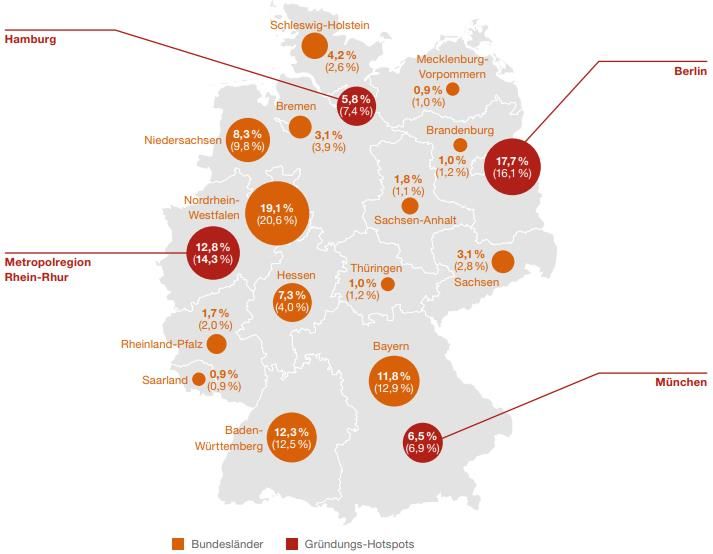

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 19 Innovation in Deutschland Wachsende Bedeutung von Venture Capital zur Finanzierung innovativer Geschäftsmodelle Berlin als europäischer VC Hotspot (nach London Beispiele „VC finanzierter“ deutscher „Einhorn“ aber vor Paris, Amsterdam und Zürich) Unternehmen: Hauptsitz der Startups nach Bundesländern und Gründungshotspots 2019 (2018) Quellen: Pitchbook, Unigestion, VC World Summit, EY Startup Barometer Deutschland 2021 und Europa 2020, Deutscher Startup-Monitor 2020. Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

| 20

Sektortrends in der DACH Region

Buyouts in der DACH-Region Sektorielle Trends im PE Markt (DACH-Region)

Anzahl Transaktionen pro Industriesektor (2018-19)

Energie, Bergbau und Versorger Freizeit Zyklische Branchen mit grossem Gewicht

1% 1% (z.B. Maschinenbau, Automobilzulieferer, …)

Bau

2%

Immobilien Zunehmende Bedeutung von B2B Services und

Transport

3%

1% „digitalisierter“ Geschäftsmodelle

Finanzdienstleistungen Die Pandemie beschleunigt die Transformation des

4% Industrie und Gesundheitssektors

Konsumgüter Chemie

10 % 625 33 % Unveränderter Fokus auf die Konsolidierung

fragmentierter (Sub-) Sektoren

Dienstleistungen

Buyouts

11 %

TMT

23 %

Pharma, Medizin und Biotech

11 %

Quelle: PwC, Private Equity Trend Report 2020 und Unigestion.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken4

Wie nutzen wir die Markt-Opportunität aus?

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 22

Durch langfristige Trends unterstützte Investment Themen

Demographische Veränderungen Investment Themen*

1. Zukunft der Arbeit

2. Verbessertes Gesundheitssystem

1. 2. 4.

3. Nachhaltiger Konsum

6. 4.“Financial Well-being“ / Demokratisierung der Finanzen

3. 5.

5. Nachhaltige Stadtentwicklung

8. 9.

6. Sicherheit

7. 7. Ressourcen-Effizienz

8. „Lokalisierte“ Wertschöpfung

Technologischer

Fortschritt

9. Service-Effizienz

Ökologische Herausforderungen

Quelle: Unigestion * Graue Felder: Verstärkt durch COVID.19.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 23

Eine integrierte Private Equity Plattform

PRIMARIES

Etablierte, oft zugangslimitierte Fondsmanager

Aufstrebende Fondsmanager

Spezialstrategien

DIRECTS

Resiliente Geschäftsmodelle

PRIVATE EQUITY PLATTFORM

Erfahrene Investment-Partner Investment-Themen

SECONDARIES

„Downside-Protection” / „Preferred Equity“ Lokale Expertise & langjährige Netzwerke Liquiditätslösungen

& niedriger Leverage Proprietäre Daten Opportunistische Allokation

Top-down & Bottom-up Analysen (Revival von “High Discount” Deals)

Tools inkl. Inflexion-Portfolios

“künstliche Intelligenz”

Limitierter Leverage

Quelle: Unigestion

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 24 Grosses Universum an attraktiven Primärfonds in der DACH-Region Quelle: Unigestion, Stand: 31. März 2021, rot umrandete Fonds werden aktuell als attraktiv eingeschätzt und sind Teil der relevanten Primärfondspipeline. Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

| 25

Primärfondsinvestments in Unternehmen in der DACH-Region

1 2 3

Etablierte Fondsmanager Aufstrebende Fondsmanager Venture Capital

Manager mit nachweislicher Unterstützung neuer, aufstrebender Manager mit tiefgehenden

Erfolgsbilanz für die Mehrwert- Manager oder ausgegliederten Erfahrungen und Kenntnissen,

generierung auf Unternehmens- Teams, die Fonds auflegen, durch sowie umfassendem Netzwerk in

und Portfolioebene. Bereitstellung von Kapital, den Sektoren in denen sie

Schwerpunkt auf Small- und Mid- Expertise und lokaler Netzwerke. investieren.

Market-Buyout-, Wachstumskapital- Schwerpunkt auf Sektor-Fonds Schwerpunkt auf zukunftsfähige

und Special Situation-Fonds, die im (z.B. Gesundheitswesen) und Technologien (Biotechnologie,

unteren Segment des Mittelstands- differenzierte Strategien (z.B. Informationstechnologie,

marktes angesiedelt sind. Konsolidierungsstrategien). Ressourceneffizienz etc.).

Quelle: Unigestion

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 26

Warum direkte Co-Investments?

Die beste Performance wurde in den Jahrgängen Beispiele mittelständischer deutscher Unternehmen

nach der grossen Finanzkrise erzielt … mit Private Equity Eigentümern

Performance von Co-Investitionen vs. Buyout-Fonds unter USD 1,5 Mrd.

Median TVPI (Balken) Median IRR (Linien)

3,0x 20 %

2,5x

16 %

2,0x

12 %

1,5x

8%

1,0x

4%

0,5x

0,0x 0%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Vintage year

Co-investment funds Buyout funds

Quelle: Pitchbook, Stand: 31. Januar 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 27

Direkte (Co-) Investment Opportunitäten im aktuellen Umfeld

Wir erwarten, dass sich aus der Krise eine Reihe attraktiver Anlagegelegenheiten ergeben werden

Unternehmen mit unmittelbarem Cash-Bedarf (z.B. Rekapitalisierung, wenn Buyouts oder Rekapitalisierungen zusammen

Liquiditätsbedarf

Fremdkapital nicht verfügbar ist). mit GPs

Wachstumsunternehmen, die Cash benötigen, um von transformatorischen Minderheitsbeteiligungen in der Regel bereits

Cash für Wachstum

Wachstumschancen zu profitieren bei bestehenden GP

Spinouts Spinouts aus (notleidenden) Konglomeraten Buyouts zusammen mit GPs

Chancen zur Unternehmen, die fragmentierte Märkte konsolidieren und Finanzmittel benötigen, Anschlussfinanzierung in bestehenden

Konsolidierung um in Not geratene Akteure zu übernehmen PE-Portfolios

Bestehende Portfolio- Single-Asset Restrukturierungen oder Buyouts

Portfoliounternehmen von GPs, die Liquidität für ihre LPs generieren müssen

unternehmen mit unabhängigen Investitionspartnern

Von GPs vermittelte Unternehmen, die in ihrem aktuellen Fonds keine Kapazität

Deal by deal Buyouts zusammen mit GPs

für weitere Deals haben und keine Mittel für ihren neuen Fonds aufbringen können

Quelle: Unigestion

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 28

Warum Secondaries?

Sinkende Sekundärmarktpreise ergeben attraktive „Zeitlose“ Vorteile von Secondary-Investments

Kaufgelegenheiten (unabhängig von der jeweiligen Marktsituation)

Sekundärpreise (in % des NAV)

Höherer IRR & erhöhte Liquidität

20 %

All private equity Buyout Venture Capital • Kürzere Haltefristen der Investments

10 %

„J-Kurven“ Optimierung

0%

• Beschleunigter Portfolioaufbau & Kosteneffizienz

-10 %

-20 % Grössere Visibilität

-30 % • Massgeschneiderter Portfolioaufbau durch

zielgerichtete Akquisition attraktiver Unternehmen

-40 %

-50 % Breite Diversifikation

-60 % • Vintagejahre, Länder & Sektoren

-70 %

2003 2005 2007 2009 2011 2013 2015 2017 2019

Quelle: Unigestion, Stand: 31. Dezember 2020.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 29

Secondary Opportunitäten im aktuellen Umfeld

Transaktionsarten die wir für die nächsten 24 Monate erwarten

Top-up

Top-up

Fonds,

Fonds,

Sidecar

Sidecar

Fonds

Fonds

undund

Nachfolgefonds

Continuation Fonds GPs, die Portfolios unterstützen wollen

GP-geführte

Transaktionen

GPs, die alternative Exit Möglichkeiten

Single Asset Continuation Fonds

suchen

Tief diskontierte Erwerb einer einzelnen LP-Position oder eines Portfolios von LP-Positionen zu Institutionelle Primärmarkt-Investoren

LP-Anteile starken Abschlägen Sekundärmarkt-Investoren

LP-Anteile in

Institutionelle Primärmarkt-Investoren

abgewerteten Erwerb von LP-Beteiligungen an Fonds, die herabbewertet wurden

Privatbanken

Portfolios

Strukturierte

Überbrückung der Bewertungslücke zwischen Käufer und Verkäufer durch Institutionelle Primärmarkt-Investoren

Transaktionen von

kreative Strukturen: Earn-outs / Cashflow-Strukturierung / Zahlungsaufschub Sekundärmarkt-Investoren

LP-Anteilen

Quelle: Unigestion

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken5

Unigestion als etablierter Partner

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 31

Erfolgselemente von Unigestion – unserem langjährigen Partner

RESEARCH TRACK RECORD VERHANDLUNGSSTÄRKE

Besonders hohe Coverage (Prüfung von über Primaries: 16% IRR / 1,5x Multiplikator netto seit 1996 Jahrzehnte lange Erfahrung in der Verhandlung

400 Primaries, 300 Secondaries & Secondaries: 22% IRR / 1,7x Multiplikator netto seit 2000 von Terms & Conditions mit Private Equity-

500 Direct/Co-Investments p. a.). Direktanlagen: 23% IRR / 2,2x Multiplikator netto seit 2010 Fondsmanagern; in der Zusammenarbeit von

Unigestion Legal und externer Kanzlei.

MARKTZUGANG E R FAH R U N G

Umfangreiches und langjährig aufgebautes Langjährige Due Diligence Erfahrung und

Netzwerk ermöglicht Investitionsopportunitäten und Sektorexpertise der weltweiten Private Equity

führt zu geringen Rückschneidungen. Investitionsspezialisten.

MITSPRACHERECHT UND

PROZESSE AUSZEICHNUNGEN

STRUKTURIERUNG

Hohe Prozessorientierung sichert qualitativ EUROPEAN ALTERNATIVE INVESTMENT

MANAGER OF THE YEAR

Unigestion sichert sich aufgrund der langjährigen

hochwertige Datenlieferung für aufsichtsrechtliches Marktpräsenz und -größe der Zeichnungen

Reporting. regelmäßig Advisory Board Sitze und damit

entsprechende Mitspracherechte.

BEST LP, GLOBAL STRATEGY WITH

PRIVATE EQUITY ALLOCATION| 32

Das Private Equity Team von Unigestion

INVESTMENT COMMITTEE

Singapur Genf Zürich Genf Zürich

46 21 21 20 23

B Sabrier C de Dardel M Zünd P Newsome C S Bödtker

Unigestion Chairman Head of Private Equity Head of Investments Head of Portfolio Management Chairman of Unigestion (US) Ltd

INVESTMENTS

Zürich

PRIM

Zürich

SEC

Zürich

DIR

Zürich

PRIM

Zürich

P/D/S

London

DIR

Zürich

PM

Genf

PM

Zürich

PM

Genf

PRIM

“PE-Unternehmer” Team

21 16 15 15 10 6 21 12 11 5

Dr R Gleisberg Dr C Böhler F Aldorisio N Sigrist R Büchel P-J Frederix R Mori A Falin D Schoch J Castro

Partner PE Partner PE Partner PE Partner PE Partner PE Partner PE Principal Principal Principal Principal

Portfolio Management

Zürich Zürich London Zürich Jersey City Zürich Jersey City Zürich Singapur Zürich

DIR SEC/PRIM DIR SEC PRIM DIR DIR SEC SEC/PRIM PRIM/DIR

1 12 6 6 4 3 3 11 7 5 Directs

P Scheier H Gevers A Georgiades A Steidl P Kwon C Schmid M Toedtli C Zhu D Ng K Pochon

Principal Senior Vice President Senior Vice President Senior Vice President Senior Vice President Senior Vice President Senior Vice President Vice President Vice President Vice President

Zürich Jersey City Singapur Jersey City Zürich Zürich Zürich Zürich Singapur Jersey City Secondaries

PM DIR PRIM SEC PM DIR PRIM DIR DIR SEC

3 1 7 2 1 3 3 1 1 1

A Chiron J Welch P K Ng A Economou S Placzek K Benaraich M Perfetto M Boeck R Lim R Seif Primaries

Vice President Vice President Associate Associate Associate Analyst Analyst Analyst Analyst Analyst

Genf Zürich Zürich

PM DIR – Direktinvestments; SEC – Sekundärinvestments; x Jahre im Unternehmen

2 9 1 PRIM – Primärinvestments; PM – Portfolio Management

M Lakehal Ayat S Deniz R Jost

Analyst Assistant Assistant

FUND OPERATIONS INVESTMENT SUPPORT

Genf Jersey Singapur London Zürich Genf Genf Genf Genf Paris

Legal Risk Compliance Compliance

3 16 8 3 3 10 15 8 5 3

C Jordan P Bolton C L Ho L Benlian C van der Elst I Nikolova F Pastorini D Michoud M Belmas M Wone Fall

Director Exec Chairman GP Senior Vice President Senior Vice President Senior Vice President Vice President Executive Director Executive Director Executive Director Senior Vice President

Paris Genf Paris Singapur Singapur Zürich Genf Genf

Legal Data

3 2 2 8 4 3 5 2

F Desmier de Ligouyer R la Roze J-F Sarrazin L C Chua Y X Tok R Carbone C Dupuis A de Batz Stand: Juni 2021.

Quelle: Unigestion,

Vice President Vice Stand:

President 26. Mai 2021

Associate Analyst Analyst Analyst Associate Associate

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 33

Unser Erfolgsausweis in der DACH Region

Investitionen Realisierungen

451 2,5x

Anzahl (in)direkter Investments in Unternehmen Durchschnittlicher Wert-Multiplikator

der DACH-Region (seit 1998) bei 254 realisierten Unternehmen*

Quelle: Unigestion, Stand: Dezember 2020.

* Der realisierte Track Record ist inklusive abgeschriebener Investitionen dargestellt. Die Performance der Vergangenheit ist kein Hinweis auf die Zukunft, der Wert von Anlagen kann sowohl fallen als

auch steigen, es gibt keine Garantie, dass Sie Ihre ursprüngliche Anlage zurückerhalten. Prognosen sind kein zuverlässiger Indikator für die zukünftige Performance.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 34 PE-ESG-Ansatz – Verantwortungsbewusst investieren, um risikoadjustierte Renditen zu steigern und positive Veränderungen voranzutreiben ESG-Berücksichtigungen sind in all unsere Anlageentscheidungsprozesse integriert Wir richten die Anlagethemen, die unsere Investitionsentscheidungen leiten, an den UN-Zielen für nachhaltige Entwicklung aus Jedes Investment trägt positiv zu mindestens einem SDG bei Wir wenden Ausschlusskriterien an, die auf den UN- Prinzipien für verantwortungsbewusstes Investment basieren Vollständige ESG-Risikobewertung unserer Unternehmen/GPs durchgeführt Wir messen Unternehmen / GPs an strengen ESG- Standards Wir arbeiten aktiv mit dem Management / den GPs zusammen, um positive Veränderungen voranzutreiben Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

| 35

ESG im Transaktionsprozess

Jede Investition folgt einem rigorosen Prozess

Ergebnis- und Modellbildung und IC-Entscheidung und Portfolio Management

Akquisition Vorprüfung

Frühwarnmemo Due Diligence -Durchführung und Engagement

Positiver Beitrag an ESG-Überprüfung Erste ESG-Analyse ESG-Due Diligence Finale ESG- Fortlaufendes ESG-

ein nachhaltiges • Ausschlussliste • Vorläufige ESG- • Ausfüllen des ESG- Bestätigung Engagement

Entwicklungsziel basierend auf UN PRI Bewertung Fragebogens • Genehmigung der

(Directs) • Negatives Screening: • Qualitative Bewertung • Quantitative Bewertung ESG-Due Diligence • Umsetzung des

• Wachstum durch keine ESG-Richtlinie der wesentlichen der wesentlichen ESG- Ergebnisse durch Engagement-Plans

langfristige Trends oder keine Absicht, ESG-Risiken Risiken - Definition der das Investment • Fortlaufendes

untermauert eine zu entwickeln, KPIs und der finanziellen Committee

• Wesentliche ESG- Monitoring

• Positiver Beitrag zu ESG-bezogene Risiken dokumentiert Auswirkungen

• Jährliche

mindestens einem Rechtsstreitigkeiten, im Early Warning • Endgültige ESG- Aktualisierung der

Entwicklungsziel übermäßige Memo zur Bewertung Bewertung / der

SDG-orientierte Kohlenstoffemittenten Berücksichtigung • Analyse des Ergebnisse

Investmentthemen durch das Investment Engagement-Potenzials • Jahresbericht für

(Fonds) Committee • Festlegung des Investoren

• Themen, die von Engagementplans (Weg

globalen Megatrends zum "Best in Class")

getrieben werden

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken6

Produktkonzept PE-Unternehmer Deutschland

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 37

PE-Unternehmer Deutschland – Investitionsuniversum

Direktanlagen

Höher

Fondsanlagen (Primär und Sekundär) Seed Kapital

Early Stage Venture Kapital Early Stage Venture Kapital

Late Stage Venture Kapital Late Stage Venture Kapital

Small & Mid-market Buyout & Wachstumskapital

jährliche Rendite

Small Buyout & Wachstumskapital

Angestrebte

Special Situations Special Situations/Turnaround Kapital

Large Buyout & Wachstumskapital Mid-market Buyout & Wachstumskapital

Dachfonds

Large Buyout & Wachstumskapital

Distressed/Mezzanine Kapital

Infrastruktur

Tiefer

Private Debt

Investitionsuniversum PE-Unternehmer Deutschland

Tiefer Angenommenes Risiko Höher

Quelle: Unigestion, dient nur illustrativen Zwecken.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 38

PE-Unternehmer Deutschland – Ausgestaltung und Parameter

Region Investments Strategie

Directs Secondaries Venture Capital

~ 33 % ~ 33 % ≤ 15 %

DACH

100 %*

Primaries Small & Mid-Market Buyout

~ 33 % ≥ 85 %

Fokus auf Mittelstandsunternehmen mit ~ 100 Zielunternehmen Zielrendite

widerstandsfähigen Geschäftsmodellen ~ 10 direkt gehalten Netto Multiplikator: 1.6x - 1.8x

und robusten Wachstumsperspektiven ~ 90 indirekt gehalten Netto IRR: 11 % - 13 %

*„Schmutzquote“ von EU-Ländern max. 7%

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 39

PE-Unternehmer Deutschland – Investments

Directs Secondaries Primaries

Direkte Mehrheits- oder Erwerb von einem oder mehreren Zeichnung von Private Equity-

Minderheitsbeteiligungen an Zielunternehmen respektive Fonds

Zielunternehmen gemeinsam Fondsanteilen über den

Sicherstellung der

mit Investmentpartnern Sekundärmarkt

Basisdiversifikation

Senkung der Gebühren Milderung des J-Kurven

Streuung über Sektoren

Effektes

Erhöhung der Rendite

Abbildung thematischer

Erhöhung der Diversifikation

Milderung des J-Kurven Schwerpunkte durch

über Auflegungsjahre

Effekts spezialisierte Fonds

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 40

Mit rund 100 Zielunternehmen diversifiziertes Portfolio

Potenzielles Investmentportfolio – exemplarische Darstellung

Strategie Investment Sektor(en) Jahr Betrag

(in EUR Millionen)

Direkt Unternehmen 1 Gesundheitswesen 2021 11.0

Primär [Capiton VI] Generalist 2021 10.0

Primär [Afinum 9] Generalist 2021 10.0

Direkt Unternehmen 2 Informationstechnologie 2022 10.0

Sekundär Sekundär Direkt 1 Nicht-Basiskonsumgüter 2022 9.0

Sekundär Sekundär Portfolio 1 Diverse 2022 12.0

Primär [KMU III] Generalist 2022 10.0

Direkt Unternehmen 2 Gesundheitswesen 2022 10.0

Sekundär Sekundär Portfolio 2 Diverse 2022 13.0

Direkt Unternehmen 3 Industrieunternehmen 2022 11.0

Sekundär Sekundär Direkt 2 Gesundheitswesen 2022 8.0

Sekundär Sekundär Direkt 3 Basiskonsumgüter 2023 9.0

Primär [Ufenau VII] Generalist 2023 10.0

Primär [Invision VII] Generalist 2023 10.0

Direkt Unternehmen 4 Energie 2023 9.0

Direkt Unternehmen 5 Nicht-Basiskonsumgüter 2023 12.0

Sekundär Sekundär Direkt 4 Informationstechnologie 2023 9.0

Primär [Paragon IV] Generalist 2023 10.0

Sekundär Sekundär Portfolio 3 Diverse 2023 15.0

Primär [Genui III] Generalist 2024 10.0

Direkt Unternehmen 6 Gesundheitswesen 2024 7.0

Sekundär Sekundär Portfolio 4 Diverse 2024 14.0

Direkt Unternehmen 7 Informationstechnologie 2024 11.0

Primär Primärfonds 8 Generalist 2024 10.0

24 250.0

Quelle: Unigestion. Das tatsächliche Portfolio des PE-Unternehmer Deutschland kann davon abweichen. Aufteilung am Beispiel von EUR 250 Mio. Zeichnungszusagen des „PE-Unternehmer Deutschland“

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 41

PE-Unternehmer Deutschland – Erwarteter NAV Verlauf

Im Vergleich zu PE-Invest 4 wird der NAV PE-Invest 4 PE-Unternehmer Deutschland

• zu Beginn schneller ansteigen (aufgrund des 100

höheren Investitionstempos), 90

• einen höheren «Peak» erreichen und 80

70

• schliesslich wieder rascher sinken (aufgrund

60

durchschnittlich kürzerer Haltefristen)

50

40

Dies ist ein Resultat der gewählten Strategie:

30

• Höherer Anteil an Direktinvestitionen

20

• Höherer Anteil an Sekundärmarkttransaktionen 10

0

2021 2023 2025 2027 2029 2031 2033

Quelle: Unigestion, Stand: Januar 2021.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 42

Cash Flow-Verlauf und Renditeerwartung des PE-Unternehmer

Deutschland

Netto-Rendite Cashflow-Profil**

Beispiel EUR 10 Mio. Commitment

Netto-IRR: 11 % - 13 %*

10.000

Netto-Multiple: ~1,6 – 1,8 x

8.000

Maximaler

6.000

Netto-Cash Outflow

~ 70 % 4.000

Kapitalzusagen 2.000

Eine Kapitalzusage von EUR 10 Mio. 0

ergibt ein maximales erwartetes Exposure

-2.000

von ~ EUR 7 Mio.

Um max. EUR 10 Mio. „an die Arbeit“ zu -4.000

bringen, müssten ~ EUR 13,6 Mio. an Kapitalzusagen

-6.000

abgegeben werden

-8.000

Der Fonds gibt kein Overcommitment ab 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031

Abrufe Ausschüttungen Kumulierte Netto Cash Flows

* Bezogen auf die Gesamtlaufzeit des Fonds; anfänglich wird der IRR geringer ausfallen (J-Curve-Effekt) ** Idealtypische Dartstellung.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 43

PE-Unternehmer Deutschland stellt ein konstantes Private Equity-

Exposure sicher

Exemplarische Darstellung

Die Investitionsperiode des PE Invest 1 & 2 endete am 31.12.2013

Das Private Equity-Exposure nimmt seit 2015 deutlich ab

PE-Invest 4 befindet sich im Aufbau und ruft in den nächsten Jahren noch mehr ab, als ausgeschüttet wird

Rückflüsse aus PE-Invest 1 & 2 und teilweise 3 können zur Finanzierung des PE-Invest 4 sowie des PE-Unternehmer

Deutschland verwendet werden

Die Investition in den PE-Unternehmer Deutschland stabilisiert langfristig das Private Equity-Exposure auf dem heutigen

bzw. einem höheren Niveau

10.000

Commitment in EUR Mio. PE-Unternehmer Deutschland

8.000 PE-Invest 4

PE-Invest 1 5.0

PE-Invest 3

6.000 PE-Invest 2

PE-Invest 2 5.0

PE-Invest 1

4.000

PE-Invest 3 5.0

2.000

PE-Invest 4 5.0

-

PE-Unternehmer Deutschland 5.0

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

* Grafik veranschaulicht den Cashflowverlauf unter der Annahme, dass ein Investor bereits im PE-Invest 1-4 engagiert ist und den PE-Unternehmer Deutschland dazu zeichnet. Keine Garantie für den

tatsächlichen Verlauf.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 44

PE-Unternehmer Deutschland – Unterschiede zur PE-Invest-Reihe

PE-Unternehmer Deutschland PE-Invest-Reihe

Diversifikation ca. 100 Unternehmen DACH-Region Mehrere Hundert Unternehmen global

Ansatz Fokussiert regional Breit gestreut global

Gesamt-Kosten Etwas geringer durch weniger Strukturen Etwas höher durch die breite Streuung über Strukturen

Etwas längerer Auf- und Abbau und

NAV-Verlauf Schnellerer Auf- und Abbau und absolut höherer Peak

absolut geringerer Peak

Laufzeit Etwas kürzer Etwas längerer

Höhere Rendite, geringere Streuung – Geringere Rendite, max. Streuung –

Rendite-, Risikoprofil spezialisierteres Konzept breites Konzept

Geeignet für Kunden die bereits eine breite PE- Geeignet für Kunden, die eine breite PE-Basis haben

Zielkunden Aufstellung haben und/oder gezielt Themen möchten und nicht auf bestimmte Themen

oder Segmente beimischen möchten oder Segmente abzielen

Attraktive Ergänzung der PE-Produktreihe – punktuelleres Agieren für professionellere Kunden

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 45

Schaubild geplante Struktur PE-Unternehmer Deutschland

Marktzugang Selektion Due Dilligence

• Zu attraktiven GPs und • Co-Investments • Ausführliche DD auf Ebene

Unigestion Co-Investments Zielfonds + Zielinvestments

• Secondaries

• Primaries

Anlagemanager

Zielunter-

Investments

nehmen

Private Equity SCS SICAV-

Institutionelle

Kapitalabruf SIF – PE-Unternehmer

Investoren Investments

Deutschland

Beteiligungs- Zielunter-

fonds nehmen

3. Teilfonds der

AIFM / KVG

bestehenden SCS SICAV

AIFM (Zentralverwaltung) Vertrieb / Kundenbetreuung Aufsichtsrecht

Union Investment Risikocontrolling Produktmanagement Compliance

Fondsmanagement Strukturierung Reporting

Als Verwahrstelle ist die DZ Privatbank Luxemburg vorgesehen

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 46

Bankenaufsichtsrechtliche Behandlung PE-Unternehmer Deutschland

Indikative Darstellung – Muster Produkteinführungskonzept zusammen

Finanzielle Eigenkapitalpositionen mit den Verbänden, DZ Bank und Union Investment folgt

und Fremdwährung: Ausweis im CRR-

Report und Übertragung der Daten Ausgeschüttete Erträge: Verbuchung in der

nach WM. GuV-Position 3: Laufende Erträge aus Aktien und

anderen nicht festverzinslichen Wertpapieren.

KSA-Forderungsklasse:

Mandatsbasierter Ansatz in „Anteile an Aufsichtsrechtliche

OGA“ mit Annahme Zielinvestments Behandlung Bilanzierung der Fondsanteile

vollständig in Private Equity-Investments i. F. (Direktbestand): Verbuchung unter

v. „Hochrisikopositionen“ mit 150% Bilanzierung Aktiva 6: Aktien und andere nicht

Risikogewicht – Übertragung der Daten nach Kommandit- festverzinsliche Wertpapiere.

WM. anteile

CRR des Private Equity LCR, AMM*: Der Fonds ist nicht in der

Geographische Verteilung (CCyB*):

SCS SICAV-SIF – LCR und der AMM anrechenbar.

Berücksichtigung der Proportionalität nach

Unternehmer Die Kapitalabrufe weisen eine Frist von 35

Art. 2 (5) a) DVO 1152/2014 und

Deutschland Tagen auf, somit erfolgt keine

Zuweisung des Fonds dem

Herkunftsmitgliedsstaat des Institutes. Liquidität Berücksichtigung der Kapitalzusage als

Abfluss im Nenner der LCR.

Zerlegungspflichtiges Konstrukt: Die

zugrundeliegenden Vermögenswerte sollte i. d. R. Large NSFR*: der Fonds wird als sonstiger

unterhalb der Materialitätsgrenze liegen. Damit Exposure Vermögensgegenstand mit einem RSF-

wird der Fonds „eigener Kreditnehmer“. Faktor von 85 % angerechnet.

Durchschau erfolgt im LE-Report.

* LCR=Liquidity Coverage Ratio / NSFR=Net Stable Funding Ratio / AMM= Additional Monitoring Metrics / CCyB = Counter Cyclical Buffer (antizyklischer Kapitalpuffer).

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 47

Union Investment bietet ein außerordentlich umfangreiches

Leistungspaket im aktuellen regulatorischen Umfeld

Entlastung CRR I und II:

der Auslagerungs- Transparenz Muster

Liquidity- verhältnis für und Aufsichts- Produkt- Reporting

Steuerleitfaden

Coverage- Risiko- konformität einführungs-

Ratio kennzahlen gegeben prozess

Identifizierung und

Alle aufsichtsrechtlichen Sehr ausführlicher, exakt

Durch eine adäquate

Aspekte werden auf die Zielgruppe Zurverfügungstellung

ausreichende Berücksichtigung der Bereitstellung

transparent und zugeschnittener und sämtlicher benötigter

Vorankündigungsfrist vorhandenen weiterführender

nachvollziehbar direkt mit den aufsichtsrechtlicher

der Kapitalabrufe wird Vermögensgegenstände Informationen im

bereitgestellt. Diese Prüfungsverbänden und Reportings je

eine Entlastung bei der im Investmentvermögen. Rahmen des Union-

Aufbereitung führt zu Experten der Union Anlegergruppe (z.B.

Einhaltung der Liquidity- Validierung der Modelle eigenen

einem optimalen Investment sowie DZ Angemessenheits-

Coverage-Ratio (LCR) sowie Dokumentation Steuerleitfadens*.

eigenkapitaleffizienten Bank abgestimmter reporting)

ermöglicht. der Ergebnisse und

Einsatz und einer Muster-PEP.

Bestätigung der

adäquaten Abbildung im

Ordnungsmäßigkeit

Kreditmeldewesen.

durch Wirtschaftsprüfer.

* Ersetzt keine Steuerberatung

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 48

Fonds- und Produktspezifika – die Fakten

Rechtsform Luxemburgische SICAV SIF (SCS) - AIF-Sondervermögen

Zielgruppe Institutionelle Investoren mit langfristigem Anlagehorizont

Investitionsstrategie Aufbau eines fokussierten, aber dennoch ausreichend diversifizierten Private Equity-Portfolios mit Fokus auf mittelständische Unternehmen

und einer ausgewogenen Mischung aus Directs, Secondaries und Primaries in der DACH-Region

Mindestanlage EUR 1 Mio.

Währung Fondswährung Euro

Zeichnungsperiode geplant August bis November 2021

Anlagehorizont 10 Jahre + 2 x 1 Jahr Verlängerungsoption

Zielrenditen* Netto-IRR 11-13 % p.a. / Netto-Multiple ~1,6 - 1,8x angestrebt

(Bezogen auf die Gesamtlaufzeit des Fonds; anfänglich wird der IRR geringer ausfallen (J-Curve-Effekt)

Ertragsverwendung Ausschüttungen ca. nach dem 3. Jahr geplant

Einzahlungsmodus Cash-Call-Verfahren

Anteilscheinrücknahme Keine

Anteilwertermittlung Vierteljährlich

Liquidität Keine - Tatsächlich kann ein hoher Anteil des Kapitals aber durch Ausschüttungen bereits nach ca. 7-8 Jahren an Anleger zurückfließen.

Gebühren Verwaltungsvergütung 1,0 % p.a. auf Basis NAV; 0,20 % Admin p. a.**

EAV 10 % der ausgeschütteten Erträge, wenn Investoren ihr eingezahltes Kapital und die Vorzugsrendite in Höhe von 8 % p.a.

zurückerhalten haben

Eigendotation Union Investment plant 1% der Zeichnungszusagen (mind. 3, max. 5 Mio. Euro) langfristig zur Verfügung zu stellen - Unigestion plant 1%

der Zeichnungszusagen (max. EUR 2,5 Mio.) langfristig zur Verfügung zu stellen.

Verwahrung Union Investment Institutional Account („AFS-Depot“) / auch im Spezialfonds

* In Bezug auf eingesetztes Eigenkapital nach Kosten.

** für verwaltungstechnische Aufgaben wie z. B. Registerführung, Gesellschaftsbetreuung, etc. auf Basis des im Rahmen von Zeichnungsphasen zugesagten Kapitals – Details siehe Emissionsdokument

*** Details siehe Emissionsdokument

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken| 49

Der PE-Unternehmer Deutschland – Ihr ausgewogener und attraktiver

Private Equity-Zugang zur DACH-Region

Sehr guter Marktzugang und professionelles Management durch Unigestion

Attraktive Netto-Zielrendite von 11 - 13 % IRR (Bezogen auf die Gesamtlaufzeit des Fonds;

anfänglich wird der IRR geringer ausfallen (J-Curve-Effekt)) und einem Kostenmultiplikator von ~ 1,6 – 1,8x

Laufzeit von 10 Jahren mit Verlängerungsoption von 2 x 1 Jahr

Fokussierter Strategie-Mix – Schwergewicht auf Small- und Mid-Market Buyouts, ergänzt durch Venture Capital Investments.

Ausgewogener Anlagearten-Mix von Primärmarkt-, Sekundärmarkt- und Direktinvestitionen (Co-Investments) – je ein Drittel

Unternehmerischer Charakter durch höheren Anteil an Direktinvestitionen und direkten Sekundärmarkttransaktionen

Attraktive Renditeperspektiven auch in einem Niedrigzinsumfeld

Weniger Abhängigkeit von den öffentlichen Märkten – Effekt: Portfoliodiversifikation

Union Investment und Unigestion sind von PE-Unternehmer Deutschland überzeugt und investieren eigene Mittel in das

Produkt

Zeichnungsperiode August – November 2021 geplant / Mindestzeichnungssumme EUR 1 Mio.

Union Investment | Genossenschaftliche FinanzGruppe Volksbanken RaiffeisenbankenWir arbeiten für Ihr Investment

| Rechtlicher Hinweis Ausführliche produktspezifische Informationen und Hinweise zu Chancen und Risiken des Fonds entnehmen Sie bitte dem aktuellen Emissionsdokument und Gesellschaftsvertrag, den Anlagebedingungen sowie den Jahresberichten, die Sie kostenlos in deutscher Sprache über den Kundenservice der Union Investment Service Bank AG erhalten. Diese Dokumente bilden die allein verbindliche Grundlage für den Kauf des Fonds. Alle weiteren Informationen in diesem Werbematerial stammen aus eigenen oder öffentlich zugänglichen Quellen, die für zuverlässig gehalten werden. Für deren Aktualität, Richtigkeit und Vollständigkeit steht der Verfasser nicht ein. Eigene Darstellungen und Erläuterungen beruhen auf der jeweiligen Einschätzung des Verfassers zum Zeitpunkt ihrer Erstellung, auch im Hinblick auf die gegenwärtige Rechts- und Steuerlage, die sich jederzeit ohne vorherige Ankündigung ändern kann. Die Inhalte dieses Dokuments stellen keine Handlungsempfehlung dar, sie ersetzen weder die individuelle Anlageberatung durch die Bank noch die individuelle, qualifizierte Steuerberatung. Dieses Dokument wurde von der Union Investment Institutional GmbH mit Sorgfalt entworfen und hergestellt, dennoch übernimmt Union Investment keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit. Union Investment übernimmt keine Haftung für etwaige Schäden oder Verluste, die direkt oder indirekt aus der Verteilung oder der Verwendung dieses Dokuments oder seiner Inhalte entstehen. Die Grafiken oder Angaben von Wertentwicklungen veranschaulichen die Wertentwicklung in der Vergangenheit. Der zukünftige Anteilwert kann sowohl niedriger als auch höher ausfallen. Stand aller Informationen, Darstellungen und Erläuterungen: Juni 2021, soweit nicht anders angegeben. Ihre Kontaktmöglichkeiten: Union Investment Service Bank AG, Weißfrauenstraße 7, 60311 Frankfurt am Main, Telefon 069 58998-6060, Telefax 069 58998-9000; www.union- investment.de Union Investment | Genossenschaftliche FinanzGruppe Volksbanken Raiffeisenbanken

Sie können auch lesen