KAPITALMARKT DEUTSCHLAND - AKTUELLES VS. GESTRESSTES MARKTUMFELD - ANWENDUNG EINES GLOBALEN QUANTITATIVEN FUNDAMENTAL-MODELLS Vortragender

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

KAPITALMARKT DEUTSCHLAND – AKTUELLES VS. GESTRESSTES MARKTUMFELD ANWENDUNG EINES GLOBALEN QUANTITATIVEN FUNDAMENTAL-MODELLS Vortragender Dr. Dietrich Matthes Partner, Quantic Financial Solutions GmbH Fr a n kf u r t | 2 0 1 9

DER QUANTIC ANSATZ

Das wir tschaftliche Umfeld ist das zentrale Element

für den Er folg von Firmen

MAKRO PORTFOLIO ANALYSE

GESAMTES

GLOBALE (UND NATIONALE) INVESTITIONSUNIVERSUM

MAKROÖKONOMISCHE ZUR ASSET-SELEKTION

VORHERSAGEN

REAKTION AUF

DEFINITION DER WIRTSCHAFTLICHE

WIRTSCHAFTLICHEN ENTWICKLUNGEN

RAHMENBEDINGUNGEN STELLT ZUKÜNFTIGEN

ERFOLG SICHER

VON MAKRO EINZELTITEL

ZU MIKRO ASSET SELEKTION

AGIEREN VON FIRMEN IN IHREM

MAKROÖKONOMISCHEN UMFELD

FINANZKENNZAHLEN ALS ERGEBNIS

WIRTSCHAFTLICHER AKTIVITÄT

3

I make no attempt to forecast the market – my efforts are devoted to finding undervalued securities Ich versuche nicht, den Markt vorherzusagen – ich konzentriere meine Anstrengungen darauf, unterbewertete Vermögenswerte zu finden Warren Buffet

Unser Ansatz:

Sie haben für jede Investment-

Entscheidung Zugriff auf zukünftige

Fundamental-Informationen jedes

einzelnen Unternehmens. Global.

4

DAS QUANTIC FUNDAMENTAL-DATEN UNIVERSUM

Unsere Modelle basieren auf Daten von 42+ Mio. Unternehmen.

500 GELISTETE

GLOBALE

UNTERNEHMEN

15.000

GELISTETE

GROSS-UNTERNEHMEN

DATEN VON

WIR 180 MIO UNTERNEHMEN

NUTZEN

DIE VOLLE 42.131.000 70.000

GELISTETE

TIEFE DES NICHT GELISTETE UNTERNEHMEN

GESAMT

GLOBALEN UNTERNEHMEN

FINANZDATEN MIT

UNIVERSUMS. UMSATZ-

INFORMATIONEN

Source: Quantic Risk Database. Numbers can vary based on demands and products. The numbers are regularly updated. 5

Mit Daten von über 42 Millionen

Unternehmen haben wir ein

multidimensionales algorithmisches

System entwickelt und laufend verbessert.

Wir sind in der Lage, die Zukunft

eines Unternehmens mit einer

Genauigkeit von über 90 %

zu prognostizieren.

Wir nennen es CREDITDYNAMIX . ®

7

U N S E R A N A LY S E - A N S A T Z

∆ GDP ∆ FIXED ASSETS

∆ UNEMPLOYMENT RATE ∆ CURRENT ASSETS

∆ PRICE INDEX ∆ TOTAL LIABILITIES

M U LT I D I M E N S I O N A L

ALGORITHMIC SYSTEM

∆ IR ∆ EQUITY

FAC TO R

∆ OIL & GOLD PRICE S E N SI T I V I T E S ∆ SHORT TERM LIABILITIES

∆ FX A LG O R I T H M S ∆ EBIT

∆ STOCK MARKET INDEX ∆ TURNOVER

OTHER OTHER

MACROECONOMIC FORECAST

FORECASTED FINANCIALS

D I V E R S E B U S I N E S S A P P L I C AT I O N S

7

METHODOLOGIE // SO PROGNOSTIZIEREN WIR DIE ZUKUNFT

PROFILE COMPANY X

PROFILE

PROFILECOMPANY

COMPANYCC

PROFILE COMPANY B

PROFILE COMPANY A

LETZTES BILANZJAHR AKTUELLE BILANZ PROGNOSE 2019, 2020,…

“PROGNOSE”

AKTUELLES PROGNOSTIZIERTES

MAKRO SCENARIO MAKRO SCENARIO

AKTUELLES GDP, PROGNOSTIZIERTES

UR, IR, FX, AKTIEN GDP, UR, IR, FX,

MÄRKTE, AKTIEN MÄRKTE,

IMMOBILIEN IMMOBILIEN

MÄRKTE MÄRKTE

RATING MODELL RATING MODELL RATING MODELL

PD = 1,5 % PD = 2 % PD = 1,1 %

Source: Quantic Risk Database. Exemplary representation. 8Wir haben unsere Prognose-Modelle

mit führenden Finanzunternehmen

getestet, geprüft und implementiert.

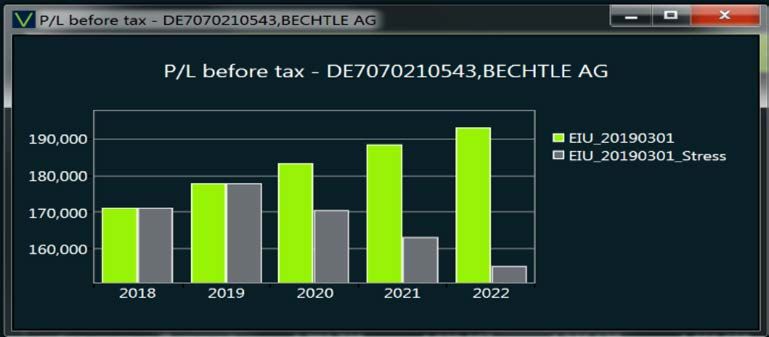

14DETAIL ANALYSE – Corporates Deutschland

Diskussionsmaterial

10DETAIL ANALYSE – Corporates Deutschland

Fundamental Analyse

FIRMENUNIVERSUM DEUTSCHLAND

140Tsd+ Firmen mit Umsatz über 500Tsd Euro

600+ börsennotierte Firmen

Selektion für die Detailanalyse: 10.000 Firmen (Top 5.000 + 5.000)

MAKROÖKONIMISCHES UMFELD

EIU Konsensus Szenario für relevante makroökonomische Faktoren (Deutschland, global)

Quantic Stress Szenario zum Vergleich

Analyse der Jahre 2019 bis 2022

11DETAIL ANALYSE – Corporates Deutschland

Fundamental Analyse

FUNDAMENTAL ANALYSE MIT CREDITDYNAMIX®

Projektion der Fundamentaldaten (Bilanz, G&V) aller Firmen mittels CreditDynamix® entlang der vorgegebenen Makroszenarios

DE Gesamt // Eigenkapitalquote DE Gesamt // Profitabilität

0.5 4.00%

3.50%

0.4

3.00%

0.3 2.50%

0.2 2.00%

1.50%

0.1

1.00%

0 0.50%

2018 2019 2020 2021 2022

0.00%

Basis Stress 2018 2019 2020 2021 2022

Basis Stress

DE Gesamt // Risiko (Ausfallswahrscheinlichkeit)

2.40%

2.30%

2.20%

2.10%

2.00%

1.90%

1.80%

2018 2019 2020 2021 2022

Basis Stress

12DETAIL ANALYSE – Corporates Deutschland

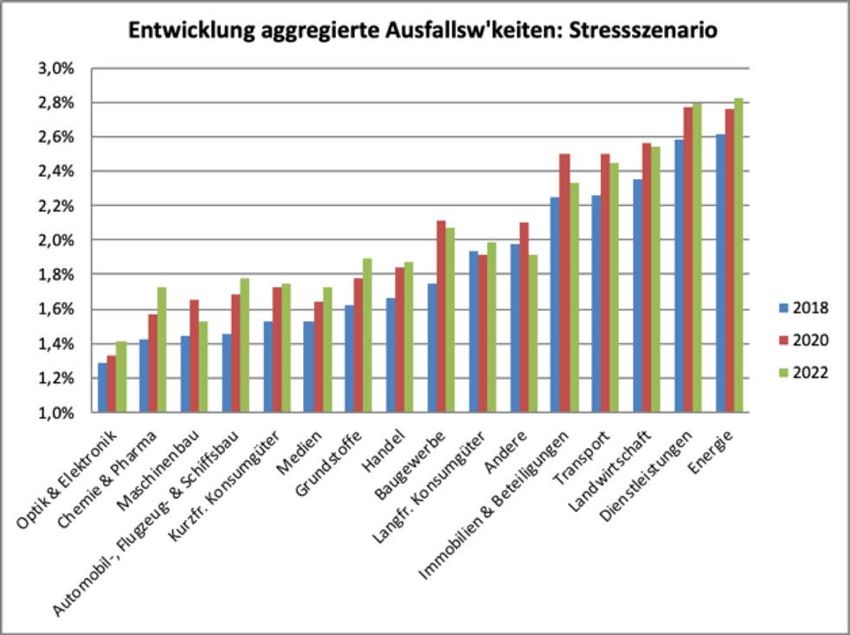

Neben dem Basis-Szenario wurde ein Stress-Szenario ausgewertet

Analyseergebnisse

§ Im Basisszenario zeigen sich leichte Erhöhungen des Risikos – starkt differenziert nach Industrie

§ Generell sind Optische Industrie, Chemie und Maschinenbau von niedrigerem Durchschnittsrisiko (Spread) als Dienstleistungen,

Landwirtschaft etc.

§ Diese Risikoprofile bleiben auch im Stress gleich

§ Im Stress-Szenario erhöhen sich die Risiken in jeder Industrie, allerdings in verschiedenem Maße

§ Darüberhinaus ist eine stärkere Differenzierung über die Zeit hinweg zu beobachten, je länger der Stress dauertDETAIL ANALYSE – Corporates Deutschland

Manche Industrien zeigen hohe Stressresistenz. Beispielhaft werden die Risikoerhöhungen im Stress in einigen

Industrien gezeigt

§ Dies entspricht der durchschnittlichen Spread-Ausweitung zur Risiko-Kompensation in jenen Industrien im Stress

§ Mit diesen fundamentalen Aussagen kann analysiert werden, welche Anleihen im Stress-Fall unter-performant sein werden

§ Das detaillierte Zeitprofil des Szenarios differenziert

zwischen Industrien

§ „Frühindikatoren“- Industrien zeigen früher einen

Risikorückgang als “Spätindikatoren“-Industrien

§ Die spezifischen Risikoverläufe hängen von dem

verwendeten Stressszenario ab

§ Der Industriedurchschnitt beschreibt jedoch nicht die

Auswirkungen auf die einzelnen Firmen korrekt

§ Hierbei handelt es sich um Durchschnittswerte einer

Industrie

§ Die einzelnen Titel weichen von diesem Durchschnitt ab

Es ist von zentraler Wichtigkeit, die makroökonomische (Stress-) Sensitivität auf

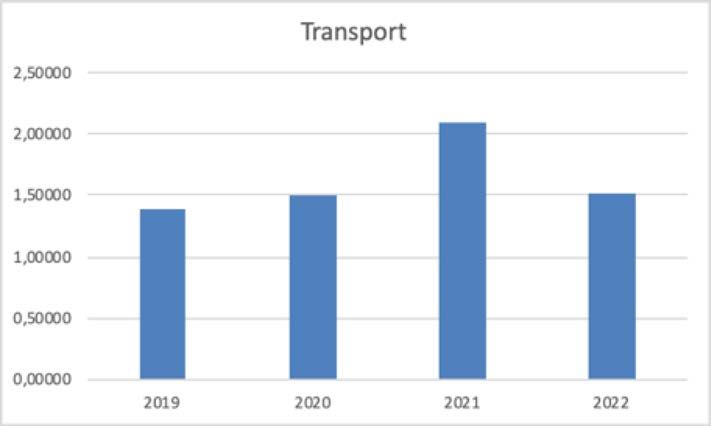

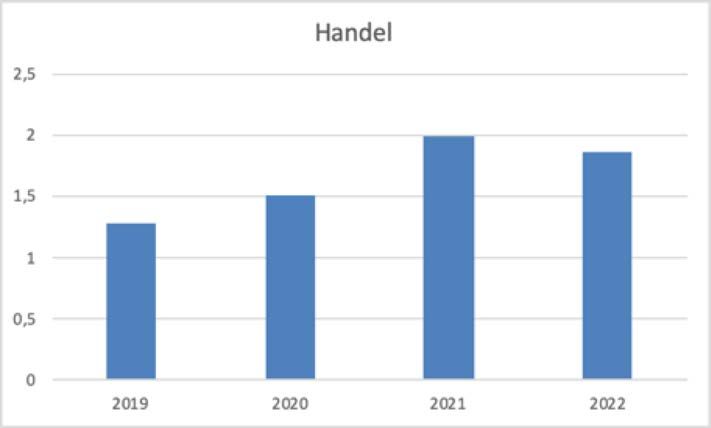

Einzelnamensbasis zu beachtenDie Detailanalyse der Stress-Anfälligkeit ist zentral

Beispiele: Transportindustrie und Handel

§ Innerhalb jeder Industrie ist ein breites Spektrum von Stress-Anfälligkeit zu beobachten – von teilweiser Stress-Resistenz bis hin zu starker Stress-

Anfälligkeit

§ Beispielhaft wurde die Stress-Anfälligkeit für zwei Industrien analysiert

§ Der

Industriedurchschnit

t beschreibt jedoch

nicht die

Auswirkungen auf

die einzelnen

Firmen korrekt

§ Im Detail zeigt sich

für die stress-

anfälligsten 10

Firmen jeweils ein

deutlich höherer

Einfluss des

§ Gesamthaft zeigt der Handel eine höhere angespannten

Stressanfälligkeit als die Transportindustrie – reflektiert wirtschaftlichen

durch erhöhte Ausfallwahrscheinlichkeiten und daher Umfeldes

Spread-Ausweitung § Eine Verdoppelung

§ Auch im Zeitverlauf sind die Stressauswirkungen im der Ausfallrate zum

gewählten Szenario im Handel länger zu spüren als z.B. Höhepunkt des

in der Transportindustrie Stresses illustiert,

daß die

§ Insgesamt sieht die durchschnittliche Stressanfälligkeit Industriedurchschnit

auf den ersten Blick jedoch gering aus te (links) nur einen

Teil der Wahrheit

darstellenDETAIL ANALYSE – Corporates Deutschland

Fundamental Analyse – Einzelfirma Bechtle AG

FUNDAMENTAL-ANALYSE MIT CREDITDYNAMIX® im Detail

16Anleihenauswahl ist hauptsächlich eine negative Kunst. Es ist viel mehr ein Prozess der Wegnahme und Ablehnung als eine Suche und Auswahl Benjamin Graham

SELEKTIONS ZYKLUS

Für jeden Investmentzyklus werden die top-performing Assets automatisch selektiert.

1 2

Bilanz Prognosen Preis/Spread-Prognose

Basierend auf unseren CDX-Prognosen Basierend auf dem kalibrierten Preismodell-

werden monatliche Kennzahlen für jedes Parameter wird ein aktueller Preis für den

einzelne Asset kalkuliert - mit bis zu nächsten Zyklus prognostiziert.

10 Jahren in die Vergangneheit.

3

Auswahl Top & Worst Performer

[Flexibles Clustering des Asset-Pools]

Basierend auf den Preis- und Spread-Prognosen

werden die "top & worst assets" ausgewählt.

Aktien Strategien Bond Strategien Individuelle Lösungen

18DER DEEP DATA ANSATZ ERLAUBT DAS

IDENTIFIZIEREN VON MAKRO-SENSITIVEN TITELN

Systematisches Erkennen von attraktiven Bewer tungen inklusive

Krisenresistenz und Marktumfeld.

ANLEIHEN AKTIEN

ANALYSE VON ZUKÜNFTIGEM RISIKOPROFIL ANALYSE VON ATTRAKTIVITÄT DER FUNDAMENTALBEWERTUNG

ATTRAKTIVITÄT DES SPREADS GEGENWÄRTIG UND IN DER ZUKUNFT

RISIKO-RENDITE-UND CASH-FLOW GESICHTSPUNKTE BERÜCKSICHTIGUNG DER MARKTUMGEBUNG

BEISPIEL FIRMA 1

MARKTPREIS REFLEKTIERT NICHT

UNTERNEHMENS-PROGNOSE

BEISPIEL FIRMA 1

WENIG REZESSIONSRISIKO

ATTRAKTIVE RENDITE IM SPREAD

BEISPIEL FIRMA 2

MARKTPREIS REFLEKTIERT

REZESSIONSSTABILITÄT [NOCH] NICHT

BEISPIEL FIRMA 2

MITTLERES REZESSIONSRISIKO

SEHR ATTRAKTIVE RENDITE IM SPREAD

36DETAIL ANALYSE – Corporates Deutschland

Prognose der Aktienpreise

KAUF- UND VERKAUFSSIGNALE JE EINZELTITEL ANWENDUNG AUF DAS GESAMTUNIVERSUM

Basierend auf Kursprognosen für die jeweils folgenden zwei Monate - Automatisierte Berechnung für 22.000+ Firmen

können Kauf- und Verkaufssignale je Einzeltitel hergeleitet werden,

- Deutschland: 363 Firmen in ADX, 84 mit Marktkap. > 1Mrd.

abhängig davon ob ein Anstieg oder Abfall des Kurses erwartet wird

- Historisch bis 2016 (out-of-time) bzw. bis 2008

Kaufsignale (Bechtle AG)

1

0

-1

2016-04

2016-06

2016-08

2016-10

2016-12

2017-02

2017-04

2017-06

2017-08

2017-10

2017-12

2018-02

2018-04

2018-06

2018-08

2018-10

2018-12

2019-02

PERFORMANCE JE EINZELTITEL

Die Umsetzung der Kauf- und Verkaufsignale resultiert in einer

Performance je Einzeltitel (long, long/short)

Total Return (Bechtle AG)

2.5

2

1.5

1

0.5

Long cumulativ Equity Price L/S cumulativ

0

2017-03

2017-05

2017-07

2018-11

2019-01

2019-03

2016-03

2016-05

2016-07

2016-09

2016-11

2017-01

2017-09

2017-11

2018-01

2018-03

2018-05

2018-07

2018-09

20DETAIL ANALYSE – Corporates Deutschland

Handelsstrategie Deutschland Top30

INVESTITIONSQUOTE 140 100%

90%

120

- Strategie-Pool: alle börsenotierten deutschen 80%

Corporates mit Marktkapitalisierung > 1Mrd 100 70%

80 60%

- Modellfilter (Statistische Qualität) resultiert in 50%

60

ca 80 Firmen 40%

40 30%

- Die Anzahl jener Firmen mit positiven 20%

20

Kursprognosen wird für die Berechnung der 10%

Investitionsquote (Aktien vs Cash) verwendet 0 0%

Investitionsquote DAX Total return

DEUTSCHLAND TOP30

Long-only / Long-neutral

- Selektion der Top 30 Titel

- Reallokation alle zwei Monate

Source: BloombergFazit: Krisenresistentes Investieren bedarf der Deep-Data

Einzelanalyse Die Anzahl und Breite von Analysen kann durch menschliche Analysten nur schwer erbracht werden

- Vermögenspreise spiegeln die Erwartungen der Investoren an zukünftige

Firmenentwicklungen wider – deren quantitative Berücksichtigung ist zentral

- Die Sensitivität einzelner Firmen auf ein gestresstes Marktumfeld hilft bei der

Selektion eines krisenresistenteren Portfolios

- Die Rezessions-Sensitivität der Finanzkennzahlen muß mit dem derzeitigen

Vermögenspreis verschnitten werden, um attraktive Bewertungen zu finden

- Zusätzliche Restriktionen an das Zielportfolio (z.B. ESG) können automatisch

implementiert werden

- Auch die Allokation zwischen verschiedenen Asset-Klassen kann quantitativ

optimiert werdenDas Leben kann nur rückwärts verstanden werden – aber es muss vorwärts gelebt werden Søren Kierkegaard

T E A M BIOG R A P H Y

DI Walter Mussil Dr. Andreas Henking Dr. Roland Demmel Mag. Hans-Michael Schania Dr. Dietrich Matthes Axel Walek MA

Partner Quantic Risk Solutions GmbH Partner Quantic Risk Solutions GmbH Partner Quantic Risk Solutions GmbH Partner Quantic Risk Solutions GmbH Partner Quantic Risk Solutions GmbH Partner Quantic Risk Solutions GmbH

Walter Mussil is partner and Andreas Henking is partner and Roland Demmel is partner and Hans-Michael Schania is partner Dietrich Matthes is partner and Axel Walek is partner of

co-founder of Quantic Risk Solu- co-founder of Quantic Risk Solu- co-founder of Quantic Risk Solu- and co-founder of Quantic Risk co-founder of Quantic Risk Solu- Quantic Financial Solutions and

tions. Previously Walter was tions and works in the fields of tions. Before founding QRS, Ro- Solutions. Further, Hans-Michael tions. Before founding QRS, Di- has 14 years experience run-

partner at Roland Berger Strat- risk analysis, risk controlling and land was a Senior Partner with is partner of Vienna-based Asset etrich was partner and head of ning own consultancy. Focused

egy Consultants in the Financial risk management since 1994. He Roland Berger Strategy Consult- Management Company Omicron Financial Services consulting on business development and

Services Competence Center and holds a degree in statistics from ants heading the German Risk Investment Management. for the Middle East with Roland strategy - entrepreneur and CEO

topic expert in risk and capital LMU in Munich and received his Management Practise. Roland Berger Strategy Consultants. were the roles for the last years.

management supporting clients PhD at TU Dresden. Since 2001, is also a Senior Researcher with Hans-Michael has 17 years of He gained his experiences in 3

in Austria and Eastern Europe. Andreas works as statistics and the Institute of Economics at the experience in the Financial Indus- Dietrich has 18 years of industry totally different countries that

risk consultant as well as trainer University St. Gallen in Switzer- try. He earned his degree in busi- experience in the Financial Ser- vary in size, laws and working

Walter has more than 22 years for credit risk related topics. Main land. ness administration at the Vien- vices industry. He studied phys- manners and won awards.

of industry experience in finan- focus of his professional activi- na University of Economics and ics and economics in Erlangen

cial services. He studied mathe- ties lies on credit risk portfolio Roland has 20 years of industry Business specializing in Financial and London (Imperial College), He studied communication man-

matics in Vienna before joining modeling, rating development experience in financial services. Markets. Previously he worked at and did his PhD in Quantum Field agement in vienna and did his

Bank Austria/HVB’s risk manage- and validation. He studied economics and en- Cheyne Capital Management in Theory in New York, Erlangen and master in brand strategy at

ment team. There he was instru- gineering in Karlsruhe, Germany, London and as a Senior PM in a Tokyo (Komaba). Previously, he the university of arts lon-

mental in establishing market and did his PhD in economics in bank and insurance company in worked with Oliver Wyman on don. The cross-cultural ex-

and credit risk management and Saarbrücken, Germany. Most of Vienna. risk management in Europe, the change and work experience in

led the development and imple- his consulting career he spent US, the Middle East and Asia/Pa- Austria, Germany, Saudi Arabia

mentation of an enterprise-wide with Oliver Wyman as a Manag- cific before working as CRO of a and London had great influence

credit portfolio model. Subse- er and KPMG as a Partner pro- bank in Germany. on his projects. Ranging from

quently, he spent over five years viding advisory services to major business development to strate-

at Oliver Wyman in London and financial institutions in Europe, gy consultancy for different com-

Frankfurt providing advisory ser- South Africa and Asia. panies and enterprises - from

vices to major financial institu- products to services and from art

tions in Europe and abroad. to technics.

26Think.Quantic.

33CONTACT

Quantic Financial Sales C-QUADRAT Sales

sales@quanticrisk.com sales@c-quadrat.com

C-QUADRAT Asset Management

info@c-quadrat.com

This marketing document is provided for non-binding information purposes only actuality of the information contained and opinions stated herein.

and does not represent any offering or invitation to purchase or sell units in an Past performance figures and simulated performance do not constitute any reliable

investment fund, and nor should it be deemed an invitation to submit an offer for indicator of future performance. Every capital investment bears a risk.

conclusion of any contract on investment No liability is assumed for any of the information provided herein.

services or collateral performance. This document cannot replace the advice of your

personal investment advisor. ©2018 Morningstar. All rights reserved. Please find details of the Morningstar

All details and contents hereof are without guarantee and deemed confidential Rating at, www.morningstar.de.

and solely intended for internal use. Any unauthorized use hereof, in particular its

reproduction, processing, transmission or publication is forbidden. The author hereof This document has been prepared by Quantic Risk Solutions GmbH and

as well as any enterprises affiliated with them exclude herewith all and any liability C-QUADRAT Asset Management GmbH

in full for the correctness, completeness or Schottenfeldgasse 20, A-1070 Vienna, office@c-quadrat.com, www.c-quadrat.comw w w. q u a n t i c r i s k . c o m

35by

23CQ QUANTICSTRATEGIES™ WERDEN DURCH UNSER

QUANTITATIVES INVESTMENTSYSTEM ASSETDYNAMIX® ERZEUGT

Fundamentale Zusammenhänge & Prognosen von Kapitalmarktentwicklungen

beruhen auf unseren Kernsystemen für Aktien, CDS und Bonds.

BESCHREIBUNG POOL DEFINITION INVESTMENT STRATEGIEN

Basierend auf Kauf- und REGION LONG ONLY

MARKT &

FUNDAMENTAL ADX FOR Verkaufsignalen eines

vordefinierten Asset-Pools

LAND

INDUSTRIE

LONG NEUTRAL

LONG SHORT

BIG DATA

/ CDX EQUITY selektiert QUANTIC STRATEGIES

ein dynamisches Portfolio unter

INDIVIDUELLE LISTE

Reallokation 1-3 Monate

Einbeziehung globaler Markt-

daten.

BESCHREIBUNG POOL DEFINITION INVESTMENT STRATEGIEN

Laufende Analyse REGION PASSIV [Buy & Hold]

fundamentaler Risikotreiber mit LAND AKTIVER OVERLAY

ADX FOR Fokus auf Kreditrisiko neben INDUSTRIE

BONDS zukunftsorientierten Risiko-

Prognosen und Kapitalbedarf.

KREDITQUALITÄT

WÄHRUNG

Laufendes Reassessment

Risiko-Rendite-Optimierung INDIVIDUELLE LISTE

innerhalb eines vordefinierten

Anleihenuniversums.

BESCHREIBUNG POOL DEFINITION INVESTMENT STRATEGIEN

06- 06-

06- 06-

MAKRO

06- 06-

06- 06-

Basiert auf CDS Fristenstruktur REGION LONG ONLY

06- 06-

06 {.00 06 {.00

06-06- 06-

06-

06- 06-

06- 06-

00-9 00-9 00-9 00-9 00-9 00-9 00-9

RATE RATE RATE

00.46 00.46 00. 00.46 00.46 00. 00.46 00.46 00.

AAs 099

AAs 09

AAs 009

ÖKONOMISCHE und mittels CREDITDYNAMIX INDIVIDUELLE LISTE LONG SHORT

ADX FOR

AAss 09

SZENARIEN hergeleiteten Bilanz- und GuV-

Prognosen. Laufendes Reassessment

CDS

26CQ QUANTICSTRATEGIES™

TAILOR MADE AKTIEN INVESTMENT PROFILE

Basierend auf den Kauf- und Verkaufsignalen des relevanten Assetpools wählen die

QUANTIC STRATEGIES ein dynamisches Portfolio. Die relevantesten strategischen

Optionen können wie folgt differenziert werden:

LONG

STRATEGY [100%] SELECTED

PROFILE POOL

REGION

COUNTRY

TAILORED INDUSTRY

STRATEGY & E.G. CUSTOM LIST

INVESTMENT PROFILE LONG-NEUTRAL

ON DEMAND STRATEGY

INVESTMENT

STRATEGY

LONG ONLY

LONG NEUTRAL

LONG-SHORT

LONG-SHORT NEUTRAL

SHORT NEUTRAL

[100%] [100%] TAILORED QUANTITATIVE

Balanced via

ADX market indicator INVESTMENT STRATEGIES

LONG ONLY LONG NEUTRAL [LONG+CASH]

Nach Festlegung der Anzahl an Aktien, in die investiert Wie bei Long Only wird die Anzahl an Aktien, in die investiert werden

werden soll, wird der zu jedem Investitionszeitpunkt soll, festgelegt. Allerdings wird zu jedem Investitionszeitpunkt der

zur Verfügung stehende Anlagebetrag immer zu selben Prozentsatz der zur Verfügung stehenden Aktien des Strategiepools

Teilen über diese Anzahl Aktien verteilt. mit Kaufsignalen berechnet. Nur dieser Prozentsatz des zur Anlage

QUANTIC

Findet ADX for Equity weniger lohnende Anlagen, verfügbaren Betrages wird dann in die festgelegt Anzahl an Aktien STR ATEGIE S

so wird der eigentlich freibleibende Betrag auf die investiert, der Rest wird risikofrei am Geldmarkt angelegt.

by

gefundenen Aktien verteilt. Hierdurch kombiniert diese Strategie die Prognosestärke des

Dadurch kann es zur Konzentration auf relativ wenige aggregierten Marktverhaltens mit der Prognosestärke der einzelnen

Titel kommen, was Chancen und Risiken erhöht. Titel und erzielt dabei stabil hohe Renditen bei geringerer Volatilität und

moderaten Maximalverlusten

28CREDITDYNAMIX® ENGINE ANWENDUNGEN

AKTUELLE ANWENDUNGEN

MACRO-SCENARIOS CREDIT DYNAMIX®-ENGINE KREDITRISIKO ANALYSEN

INDIVIDUELLE PROGNOSEN VON UNTERNEHMENS-

SCENARIO PATHS FOR ALL BILANZEN & GUVS BASIEREND AUF

RELEVANT MACRO FACTORS: MAKROÖKONOMISCHEN SZENARIEN PD SCHÄTZUNG & RATING

GDP, UR, CPI, IR,…

FRÜHWARN-SYSTEME

IFRS 9 KURVEN

REGULATORISCHER STRESSTEST

UNTERNEHMENSPROGNOSE

MOST RECENT BRANCHEN & GEOGRAPHISCHE

COMPANY DATA PROGNOSE

(BALANCE SHEET, P&L, ...) OF ALL

CLIENTS

EFFIZIENZSTEIGERUNG FÜR

BANKEN

PORTFOLIO MANAGEMENT

UND ASSET SELEKTION

CORPORATE INVESTMENT STRATEGIEN

DATABASE

(BALANCE SHEET, P&L, ...)

WORLDWIDE

EQUITY, BONDS, CDS

FUNDS, INDIZES

INDIVUELLE LÖSUNGEN

Source: Quantic Risk Database. Exemplary representation. 11CQ QUANTICSTRATEGIES™ ESG

TAILOR MADE PROFILE

Based on our database we collaborate with renowned partners to proved high-class

selection criteria for different approaches on ESG parameters.

ENVIRONMENTAL SOCIAL GOVERNANCE

QUANTIC DATABASE

RESOURCE USE WORKFORCE MANAGEMENT 70.000 LISTED CORP.

EMISSIONS HUMAN RIGHTS SHAREHOLDERS

INNOVATION COMMUNITY CSR STRATEGY

PRODUCT RESPONSIBILITY

400+ ESG METRICS, 178 COMPARABLE MEASURES ARE USED IN THE ESG SCORING

QUANTICSTRATEGIES™ QUANTICSTRATEGIES™ QUANTICSTRATEGIES™

QUANTIC DATABASE

ESG ESG PRIME ESG TAILOR MADE FILTERED

SELECTED CORPORATES SELECTED CORPORATES SELECTED CORPORATES 8.300 LISTED CORP.

WITH ESG RATING WITH ESG RATING A+/AA+ BASED IN WHITELIST AND WITH ESG RATING

CUSTOM CRITERIA

QUANTICSTR ATEGIE S ESG IN COOPERATION WITH

29C A S E S T U DY

P RO DUC T A N A LYS I S : B AC K T E S T R E SU LT S [O U T O F T IM E]

Correlation observed vs. forecasts - all Correlation observed vs. forecasts – Total

countries combined with, all financials assets

100% 100%

90% 95%

80% 90%

70% 85%

60%

80%

50%

75%

40%

70%

30%

65%

20%

60%

10%

55%

0%

CH_EBTA

CZ_NCLI

FI_SHFD

DE_PLBT

NL_TOAS

CN_OPRE

PL_SHFD

JP_EBIT

AT_TURN

IT_EBTA

SE_TURN

CZ_EBIT

PL_FIAS

TR_PLBT

LU_PLBT

IT_CULI

FI_EMPL

IT_TURN

FI_TOAS

HR_FIAS

CN_CULI

LU_EMPL

HU_SHFD

HU_NCLI

CH_PLBT

EE_PLBT

CH_EMPL

BE_TOAS

NO_FIAS

LU_TOAS

BA_EBTA

BR_PLBT

JP_TURN

TR_TURN

RU_TOAS

50%

TR

HU

CZ

SE

CH

CA

EE

HR

ES

CN

CO

AT

FR

KR

SK

SI

IT

DE

US

LU

IE

GR

GB

FI

NO

DK

NL

RU

JP

BG

BA

PT

BE

BR

PL

Correlation observed vs. forecasts - DE

100%

90%

80%

70% COMPARISON

60%

FORECAST VS OBSERVED DATA 2015

50% AVERAGE ACROSS 3,3 MIO. CORPORATES &

40% 33 MIO BALANCE SHEET ITEMS

30%

20%

10%

0%

Current Current EBITDA Fixed assets Non Current Operating Equity Total Assets Sales P&L before

assets Liabilities Liabilities Revenue tax

20Sie können auch lesen