KREDITBERICHT ENTWICKLUNG DER KREDITE DES ÖSTERREICHISCHEN BANKENSYSTEMS AN DEN UNTERNEHMENSSEKTOR - OENB

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

OESTERREICHISCHE NATIONALBANK

EUROSYSTEM

10. KREDITBERICHT

Entwicklung der Kredite

des österreichischen Bankensystems

an den Unternehmenssektor

Unter Mitarbeit von:

Michael Andreasch

Elizabeth Bachmann

Martin Bartmann

Markus Hameter

Claudia Kwapil

Doris Ritzberger-Grünwald

Fabio Rumler

Nicole Schnabl

Helene Schuberth

Michael Strommer

Gunther Swoboda

Johannes Turner

Walter Waschiczek

Robert Zorzi

Stabilität und Sicherheit. Juni 2013

Executive Summary

Die Analyse der erhobenen Daten zur Kreditentwicklung in Österreich zeigt ein abgeschwächtes

Wachstum sowohl der Unternehmenskredite als auch der Haushaltskredite in den letzten Monaten. Mit

der Konjunkturerholung nach der Finanzkrise setzte ab Beginn 2010 eine langsame Erholung des

Kreditwachstums ein, die bei den Unternehmenskrediten etwas stärker ausfiel als bei den

Haushaltskrediten. Parallel zur erneuten Konjunkturverschlechterung im vergangenen Jahr war aber

wieder ein stetiger Rückgang des Kreditwachstums bis zum letzten Berichtsmonat zu beobachten. Bei

den Unternehmenskrediten liegt die aktuelle Jahreswachstumsrate mit 0,8% (im April 2013) allerdings

noch deutlich über dem Euroraumdurchschnitt von derzeit -3,0%, während die aktuelle Wachstumsrate

der Haushaltskredite von 0,2% knapp unterhalb des Euroraumdurchschnitts von 0,4% liegt.

Das Wachstum des aushaftenden Kreditvolumens der österreichischen Banken an die nicht-finanziellen

Unternehmen hat sich nach dem krisenbedingten Einbruch ab Mitte 2010 wieder stetig erholt und

erreichte im August 2012 mit einer Jahreswachstumsrate von 3,4% einen vorläufigen Höhepunkt. Seither

schwächte sich das Kreditwachstum allerdings wieder stetig ab und lag im April 2013 bei 0,8%. Diese

Entwicklung ist trotzdem noch weit positiver als im Durchschnitt des Euroraums, für den die

Jahreswachstumsrate der Unternehmenskredite bereits seit vergangenem Juni negativ ist und derzeit bei

-3,0% steht. Nach Wirtschaftssektoren betrachtet zeigt sich in den vergangenen sechs Monaten in den

meisten wichtigen Sektoren (Sachgütererzeugung, Energieversorgung, Bau, Handel, Verkehr,

Beherbergungswesen, Wohnungswesen) ein Anstieg der Kreditvergabe im Vergleich zur

Vorjahresperiode mit Ausnahme des Handels und des Sektors Energieversorgung, wo die Kreditvergabe

in dieser Zeit leicht rückläufig war.

Die Unternehmensfinanzierung über Anleihen ist zwar am Anfang der Finanzkrise stark zurückgegangen,

im Laufe des Jahres 2009 infolge verstärkter Substitution von Kreditfinanzierung durch

Anleihenfinanzierung wieder gestiegen und hat sich dann mit der Erholung der Kreditvergabe wieder

reduziert. Seit etwa Anfang 2011 schwankt das Jahreswachstum der Netto-Anleiheemissionen

österreichischer nicht-finanzieller Unternehmen ohne erkennbaren Trend zwischen 7% und 12%. In den

ersten vier Monaten des laufenden Jahres haben die österreichischen Unternehmen netto Anleihen im

Wert von 1,1 Mrd. EUR emittiert, dies sind um etwa 300 Mio. EUR mehr als im Vergleichszeitraum des

Vorjahres. Diese Emissionstätigkeit des Unternehmenssektors wird traditionell stark von öffentlich

kontrollierten Unternehmen geprägt (z.B. ÖBB, ASFINAG, BIG), bei denen nicht von einer verstärkten

Kreditsubstitution auszugehen ist. Allerdings nutzen in verstärktem Ausmaß auch nicht-finanzielle

Unternehmen aus dem privat dominierten Sektor die Möglichkeiten des Kapitalmarkts, wobei auch hier

sich die Volumina auf eine überschaubare Menge an Emittenten konzentrieren. Die Finanzierung der

österreichischen Unternehmen über Aktienemissionen ist hingegen nach einem vorübergehenden

Anstieg im Jahr 2011 wieder zurückgegangen. Seit Juni 2012 liegt die Jahreswachstumsrate der

Aktienemissionen nun bereits unter 1%. Zusätzlich finanzieren sich inländische Unternehmen auch über

Kredite aus dem Ausland. Im Jahr 2012 belief sich die Netto-Kreditfinanzierung der österreichischen

Unternehmen von ausländischen Banken laut Gesamtwirtschaftlicher Finanzierungsrechnung kumuliert

auf rund 1 Mrd. EUR, nachdem im Jahr davor ausländische Banken netto etwa 900 Mio. EUR zur

Finanzierung der österreichischen Unternehmen beigetragen haben.

Das Wachstum der Kredite österreichischer Banken an die privaten Haushalte hat sich ebenso wie jene

an die Unternehmen nach der Finanzkrise wieder teilweise erholt, allerdings waren sowohl der

Wachstumsrückgang in der Krise als auch die Erholung danach nicht so deutlich ausgeprägt wie bei den

Unternehmenskrediten. Bereits seit Juli 2011 ist die Jahreswachstumsrate der Haushaltskredite in

Österreich – ähnlich wie im Euroraum – wieder rückläufig und bildete sich in dieser Zeit von über 2%

auf nunmehr 0,2% im April 2013 zurück.

Seit Beginn 2009 steht ergänzend zur Monetärstatistik eine Statistik zur Neukreditvergabe des

österreichischen Bankensystems zur Verfügung, die von der OeNB bei 103 österreichischen Banken

monatlich erhoben wird und auf den Gesamtmarkt hochgerechnet wird. Dabei zeigt sich eine seit Beginn

der Erhebung robuste Brutto-Neukreditvergabe an nicht-finanzielle Unternehmen und private Haushalte,

die sich abgesehen von monatlichen Schwankungen insgesamt wenig veränderte. In den vergangenen

1

sechs Monaten (Oktober 2012 bis März 2013) wurden neue Kredite im Ausmaß von brutto 40,4 Mrd.

EUR an österreichische Unternehmen vergeben, dies sind um ungefähr 2 Mrd. EUR weniger als im

Vergleichszeitraum des Vorjahres. Im selben Zeitraum wurden an die privaten Haushalte neue Kredite im

Ausmaß von brutto 10,1 Mrd. EUR vergeben, was einen Zuwachs gegenüber der Vergleichsperiode des

Vorjahres um etwa 1 Mrd. EUR darstellt.

Laut Zinssatzstatistik haben sich die Zinssätze von Unternehmenskrediten nach einem vorübergehenden

Anstieg zwischen Mitte 2010 und Herbst 2011 seit Ende 2011 parallel mit den Leitzinssenkungen wieder

zurückgebildet. Zu Beginn des laufenden Jahres haben sich die Kundenzinssätze schließlich auf historisch

niedrigem Niveau stabilisiert. Bei den neu vergebenen Unternehmenskrediten mit einer Zinsbindungsfrist

von bis zu einem Jahr, die das Gros der Neukredite ausmachen, sind die Kundenzinssätze zwischen

Dezember 2011 und November 2012 um fast einen Prozentpunkt gefallen und sind seither auf diesem

niedrigsten Niveau seit der Finanzkrise verharrt (April 2013: 2,2% für Kredite bis 1 Mio. EUR und 1,7%

für Kredite über 1 Mio. EUR). Bei den Zinssätzen für Haushaltskredite beobachten wir ebenfalls in allen

Segmenten seit Ende 2011 einen Rückgang, der allerdings bei den Konsumkrediten etwas weniger

deutlich ausfiel als bei den Wohnbaukrediten. Der Rückgang der Kundenzinssätze seit Dezember 2011

betrug bei neuen Wohnbaukrediten mit Zinsbindungsfrist von bis zu einem Jahr bis zum aktuellen Monat

April 2013 etwa 0,8 Prozentpunkte, bei neuen Konsumkrediten im selben Zeitraum nur 0,4

Prozentpunkte.

Anhand der Umfrageergebnisse (BLS, SAFE) zeigt sich ein weiterer Rückgang der Nachfrage nach

Bankkrediten. Aber auch angebotsseitige Faktoren scheinen bei der schleppenden Kreditentwicklung eine

Rolle zu spielen. Die befragten KMUs berichten von einer weiteren Verschlechterung der Verfügbarkeit

von Bankkrediten, die jedoch im Berichtszeitraum etwas geringer ausfiel als in den Befragungen davor. Als

Gründe für diese Verschlechterung nannten sie weiterhin die allgemeine Wirtschaftslage als

Hauptursache. Darüber hinaus wurde die Bereitschaft der Banken zur Kreditvergabe weiterhin als gering

eingeschätzt. Parallel zur weiteren leichten Verschärfung der Kreditrichtlinien, die sich in der Umfrage des

Bank Lending Surveys zeigt, berichten die befragten Unternehmen von einer Verschlechterung der

Kreditbedingungen, wie zum Beispiel bei Sicherheitenerfordernissen oder Zusatz- und

Nebenvereinbarungen.

Die Interviews, die die OeNB Mitte Juni 2013 mit Vertretern großer österreichischer Unternehmen

führte, deuten darauf hin, dass im ersten Halbjahr 2013 die vergleichsweise günstigen

Finanzierungsbedingungen bei der überwiegenden Zahl der Unternehmen unverändert blieben, wobei

die relativ günstige Kapitalmarktfinanzierung eine bedeutende Alternative zum Bankkredit darstellt.

2

Inhalt

I Entwicklung der Kredite 4

1 Entwicklung der Kredite an Unternehmen ............................................................................... 4

Wachstumsraten 4

Fristigkeiten 5

Wirtschaftssektoren 6

Eingeräumte Rahmen und Rahmenausnützung laut GKE 7

Neukreditstatistik 8

2 Zinssatzentwicklung von Unternehmenskrediten ................................................................... 8

Neugeschäft 8

Bestehende Kredite 9

3 Unternehmensfinanzierung über den Kapitalmarkt und durch Kredite aus dem

Ausland ................................................................................................................................................... 10

Anleihen 10

Aktien 11

Kredite aus dem Ausland 12

Gesamte Außenfinanzierung der Unternehmen 13

4 Verschuldung und Bonität der Unternehmen ........................................................................ 13

5 Kredite und Investitionen ........................................................................................................... 14

6 Entwicklung der Kredite an die privaten Haushalte ............................................................. 15

Wachstumsraten 15

Fristigkeiten 16

Verwendungszweck 17

Neukredite 17

7 Zinssatzentwicklung von Haushaltskrediten ........................................................................... 18

Neugeschäft 18

Bestehende Kredite 19

II Ergebnisse der jüngsten Umfragen bei Unternehmen und Banken 21

1 Einleitung ........................................................................................................................................ 21

2 Kreditnachfrage der Unternehmen .......................................................................................... 22

3 Verfügbarkeit von externer Finanzierung ............................................................................... 23

4 Kreditbedingungen ....................................................................................................................... 25

5 Die Sicht der Banken – BLS ....................................................................................................... 28

Kreditrichtlinien 28

Kreditnachfrage 29

6 Finanzierungsbedingungen großer österreichischer Unternehmen................................... 29

7 Zusammenfassung ......................................................................................................................... 30

3

I Entwicklung der Kredite

1 Entwicklung der Kredite an Unternehmen

Wachstumsraten

Die Jahreswachstumsrate der von inländischen Banken an Unternehmen in Österreich

vergebenen Kredite (bereinigt um Reklassifikationen, Bewertungsänderungen und

Wechselkurseffekte) ist nach der stetigen Erholung im Gefolge der Finanzkrise seit August 2012

ausgehend von 3,4% auf nunmehr 0,8% im April 2013 gesunken. Damit befindet sich die

Jahreswachstumsrate der Unternehmenskredite derzeit auf ähnlichem Niveau wie Ende 2010.

Allein in den Monaten August bis Dezember 2012 ging die Jahreswachstumsrate der MFI-

Kredite an die Unternehmen um 2 Prozentpunkte zurück. In den ersten drei Monaten des

laufenden Jahres stabilisierte sich die Wachstumsrate dann auf einem Wert von 1,4%, ging aber

im letzten Berichtsmonat weiter auf 0,8% zurück.

In der Betrachtung der kurzfristigen Wachstumsdynamik zeigen sich in den letzten Monaten

abwechselnd positive und negative Monatsänderungsraten: In den Monaten Dezember 2012 und

Jänner 2013 wurde eine Rückgang des Kreditvolumens gegenüber dem Vormonat um 0,4% und

0,6% verzeichnet, gefolgt von einem leichten Zuwachs im Februar und März 2013 um 0,3%

und 0,7% und danach von einem neuerlichen leichten Rückgang im jüngsten Berichtsmonat

April 2013 um 0,4%. Dies deutet auf eine gewisse Stagnation der kurzfristigen

Wachstumsdynamik in den letzten Monaten hin.

Kredite der MFI an nicht-finanzielle Unternehmen in Österreich und im Euroraum

Österreich 2011 2012 Nov. 12 Dez. 12 Jän. 13 Feb. 13 März 13 Apr. 13

Transaktionsbedingte

Veränderung

(in Mrd EUR) 3.4 2.0 0.4 -0.5 -0.9 0.4 1.0 -0.6

Monatliche

Veränderungsraten

(in %) 1.7 2.5 0.3 -0.4 -0.6 0.3 0.7 -0.4

Jahresveränderungs-

raten (in %) 1.7 2.5 1.6 1.4 1.4 1.3 1.4 0.8

Euroraum

Jahresveränderungs-

raten (in %) 1.3 -0.6 -1.9 -2.3 -2.5 -2.6 -2.4 -3.0

Quelle: OeNB.

Der Rückgang der Jahreswachstumsrate seit August 2012 ist aber in Österreich immer noch

weitaus geringer ausgefallen als im Durchschnitt des Euroraums. Im Euroraum erreichte die

Wachstumsrate bereits im Oktober 2011 mit 2,0% ihren bisherigen Höhepunkt nach der

Finanzkrise und ist seither bis auf -3,0% im April 2013 gesunken. Dieser Wert im jüngsten

Berichtsmonat stellt damit auch die niedrigste Wachstumsrate seit Beginn der Währungsunion

dar. Somit liegt die Wachstumsrate in Österreich derzeit mit 0,8% rund 4 Prozentpunkte (Pp)

über jener im gesamten Euroraum.

Innerhalb des Euroraums war die Wachstumsabschwächung der Unternehmenskredite seit

Oktober 2011 am stärksten in Malta (Wachstumsrückgang um 11,8 Pp seit Oktober 2011),

Spanien (Rückgang um 10,1 Pp), Zypern (Rückgang um 9,6 Pp) und Italien (um 9,1 Pp). Aber

4

auch in der Slowakei war der

Wachstumsrückgang (um 10,8 Pp) sehr

ausgeprägt, während in den übrigen

Ländern (außer in Irland und Luxemburg)

ein Rückgang der Jahreswachstumsrate um

weniger als 5 Pp zu verzeichnen war.

Lediglich in Irland und in Luxemburg ist die

Jahreswachstumsrate der

Unternehmenskredite seit Oktober 2011

gestiegen (um 6,8 Pp bzw. 5,8 Pp), in

Irland allerdings ausgehend von einem sehr

niedrigen Niveau. Im letzten Berichtsmonat

April 2013 weisen nur Luxemburg

(+9,0%), Finnland (+3,5%) sowie

Österreich, Deutschland und Frankreich

(jeweils +0,8%) ein positives

Kreditwachstum auf. Am geringsten bzw.

am stärksten negativ ist das Kreditwachstum

derzeit in Spanien (-13,9%), Malta (-7,6%) und Slowenien (-6,9%), gefolgt von Griechenland

(-5,2%), Portugal (-4,9%) und Irland (-4,5%).

Fristigkeiten

Vom Krediteinbruch in Folge der Finanzkrise waren vor allem Kredite mit einer kurzfristigen

Laufzeit von bis zu 1 Jahr betroffen.1 Bis Mitte 2011 hatte sich die Wachstumsrate dieser

Kredite allerdings wieder erholt, geht aber seither wieder etwas zurück. Von August 2011 ging

die Jahreswachstumsrate der kurzfristigen

Kredite ausgehend von 3,6% mit einigen

Schwankungen bis April 2013 wieder auf

-1,5% zurück. Die Wachstumsrate der

Kredite mit Laufzeiten zwischen 1 und 5

Jahren hat seit 2010 fast einen

spiegelbildlichen Verlauf zu den kurzfristigen

Krediten eingeschlagen: Sie ging zwischen

Mitte 2010 und Mitte 2011 stark zurück,

stieg dann in der Folge bis Mitte 2012

wieder auf über 5% an und stabilisierte sich

seither auf einem Niveau von knapp unter

5% (April 2013: 4,6%). Dieses

Laufzeitsegment ist somit auch historisch

betrachtet die volatilste Komponente der

Unternehmenskredite. Demgegenüber ging

die Steigerungsrate der Kredite mit

Laufzeiten von mehr als 5 Jahren, die

1

Im April 2013 betrug der Anteil der Unternehmenskredite mit einer Laufzeit bis zu einem Jahr am

Gesamtvolumen aller ausstehenden Unternehmenskrediten 23%, der Anteil der Kredite mit einer Laufzeit von

ein bis fünf Jahren 14% und der Anteil der Kredite mit einer Laufzeit von über 5 Jahren 63%.

5

volumensmäßig die bedeutendste Komponente darstellen, infolge der Finanzkrise nur relativ

wenig zurück. Erst ab August 2012 ist hier ein etwas deutlicherer Wachstumsabschwung zu

verzeichnen, der damit auch den Wachstumsrückgang der gesamten Unternehmenskredite in

dieser Zeit determiniert. Von August 2012 reduzierte sich die Wachstumsrate der langfristigen

Kredite von 4,4% auf nunmehr 0,9% im April 2013.

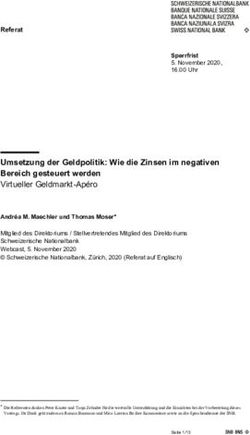

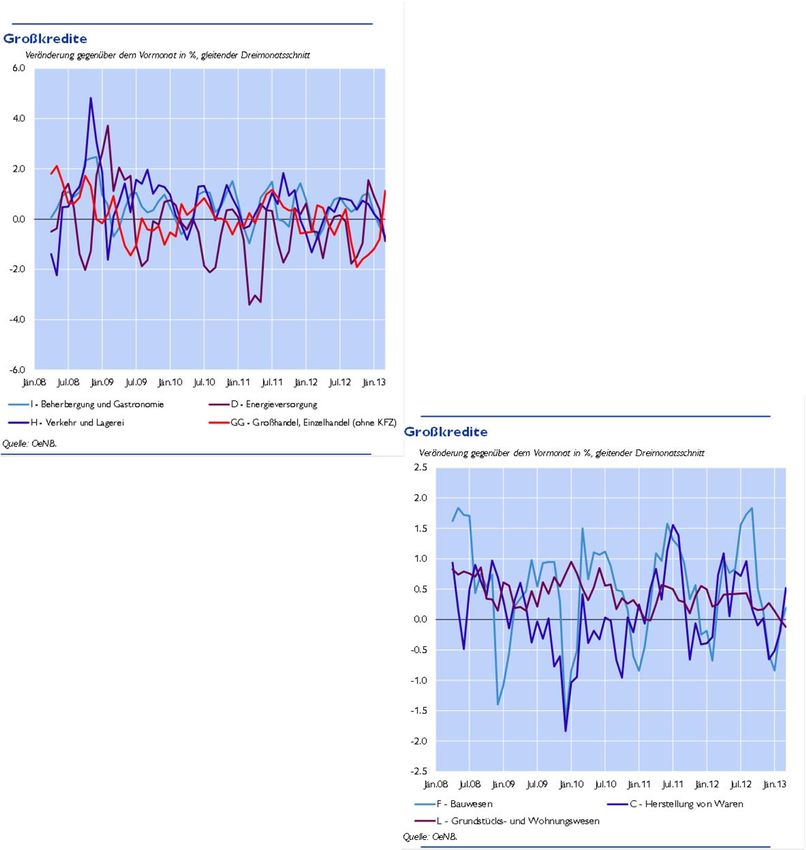

Wirtschaftssektoren

Die Daten der Großkreditevidenz (GKE)2

erlauben eine Aufgliederung der

Kreditentwicklung nach Wirtschaftssektoren.

In den wesentlichen ÖNACE-Sektoren3 war

im Durchschnitt der vergangenen sechs

Monate seit dem letzten Kreditbericht

(Oktober 2012 bis März 2012) gegenüber der

Vergleichsperiode des Vorjahres mit

Ausnahme der Sektoren Groß- und

Einzelhandel und Energieversorgung ein

Anstieg der Großkredite zu verzeichnen. Am

stärksten war der Anstieg in den vergangenen

sechs Monaten im Sektor Bauwesen (7,2%),

gefolgt von den Sektoren Beherbergung und

Gastronomie (4,4%) und Grundstücks- und

Wohnungswesen (3,4%). Für den Sektor

Beherbergung und Gastronomie passt dies gut

mit der derzeitigen günstigen Entwicklung des

Tourismus in Österreich zusammen. Im

Sektor Verkehr und Lagerei (3,1%) und in der

Warenerzeugung (2,9%) war der Anstieg

etwas geringer, während in den Sektoren

Energieversorgung (-4,5%) und im Groß- und

Einzelhandel (-6,6%) im selben Zeitraum ein

Rückgang des Kreditvolumens laut GKE zu

verzeichnen war.

In der kurzfristigen Betrachtung zeigt sich in

den meisten Sektoren eine leicht negative

2

Im Rahmen der GKE melden alle österreichischen Kredit- und Finanzinstitute sowie Vertragsversicherungen

eingeräumte Kreditrahmen und Kreditausnutzungen ab 350.000 EUR. Die GKE umfasst etwa 90% des in der

MONSTAT erfassten Kreditvolumens, allerdings sind die GKE-Daten nicht bereinigt um Reklassifikationen,

Bewertungsänderungen und Wechselkurseffekte. Die GKE steht derzeit bis März 2013 zur Verfügung. Im März

2013 waren insgesamt 52.044 Kreditlinien in der GKE erfasst; damit ist die Anzahl von Geschäftsbeziehungen

zwischen Banken und nichtfinanziellen Unternehmen gemeint, in denen aber möglicherweise mehrere Kredite

zusammengefasst sind.

3

C – Herstellung von Waren, D – Energieversorgung, F – Bauwesen, GG – Großhandel und Einzelhandel (ohne

Kfz), H – Verkehr und Lagerei, I – Beherbergung und Gastronomie, L – Grundstücks- und Wohnungswesen.

6

Wachstumsdynamik in den ersten drei Monaten des laufenden Jahres. Eine Ausnahme bilden

hierbei die Sektoren Warenherstellung, Bauwesen sowie Groß- und Einzelhandel, wo entgegen

dem mittelfristigen Trend im letzten Berichtsmonat März 2013 eine positive

Monatswachstumsrate zu beobachten ist. Insgesamt bestätigen aber die GKE-Daten die bereits in

der MONSTAT beobachtete leichte Abschwächung der Kreditdynamik in den letzten Monaten.

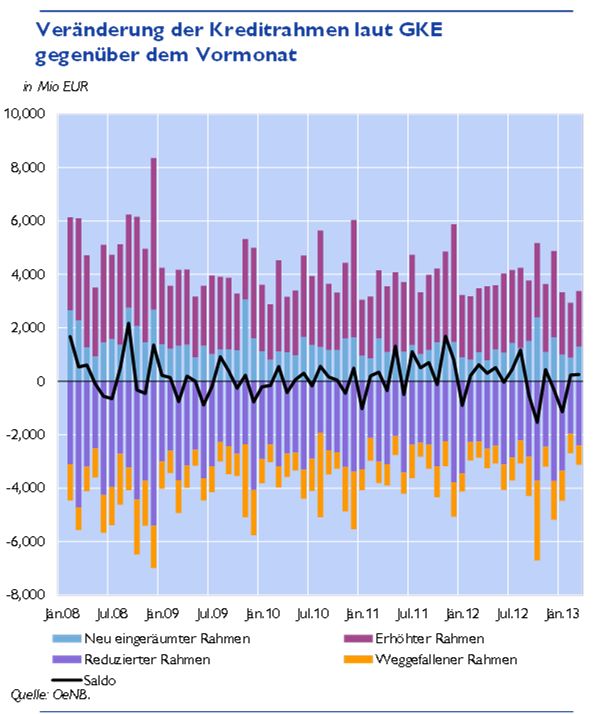

Eingeräumte Rahmen und Rahmenausnützung laut GKE

In der GKE werden nicht nur tatsächlich in

Anspruch genommene Kreditvolumina, sondern

auch die von den Banken eingeräumten

Kreditrahmen (von Großkrediten über

350.000 EUR) an den Unternehmenssektor

erfasst. Dabei zeigt sich, dass in den

vergangenen sechs Monaten seit dem

letzten Kreditbericht (Oktober 2012 bis

März 2013) neu eingeräumte und erhöhte

Rahmen an österreichische Unternehmen

im Ausmaß von insgesamt 23,3 Mrd. EUR

einer Summe von 25,4 Mrd. EUR an

reduzierten und weggefallenen

Kreditrahmen gegenüber stehen, was einen

Überhang der weggefallenen und

reduzierten Rahmen im Ausmaß von 2,1

Mrd. EUR bedeutet. In der

Vergleichsperiode des Jahres davor

(Oktober 2011 bis März 2012) wurde noch

ein positiver Saldo, also eine Netto-

Rahmenausweitung in Höhe von 2,3 Mrd. EUR beobachtet. In der unterjährigen Betrachtung

zeigt sich jeweils im Oktober 2012 sowie im Jänner 2013 ein stark negativer Saldo aus neu

eingeräumten und erhöhten gegenüber reduzierten und weggefallenen Rahmen, der durch die

positiven Saldi in den restlichen Monaten nicht mehr kompensiert werden konnte.

Neben der Veränderung der Kreditrahmen liefert auch die in der GKE erfasste Ausnutzung der

Kreditrahmen Informationen zu den Bedingungen auf dem Kreditmarkt. Im Laufe des Jahres

2008 hat sich infolge der Finanzkrise die Ausnutzung im Verhältnis zu den gesamten

Kreditrahmen ausgehend von einem Wert von rund 78% zu Jahresbeginn auf knapp 83% zu

Jahresende erhöht und zeigte damit eine Verschärfung der Kreditbedingungen an. In der Folge

ist die Rahmenausnützung noch bis etwa Mitte 2011 auf über 85% angestiegen und bewegt sich

seither zwischen 83% und 85% (im März 2013 lag sie bei 84,3%).4

4

Einschränkend sei allerdings erwähnt, dass aus der zahlenmäßigen Entwicklung von weggefallenen und

gekürzten Rahmen nicht geschlossen werden kann, ob die Initiative dafür vom Kreditnehmer oder vom

Kreditgeber ausgegangen ist und außerdem sind Ablehnungen von Kreditanträgen und

Rahmenerhöhungswünschen in der Statistik nicht erfasst.

7

Neukreditstatistik

Seit 2009 steht als weitere

Informationsquelle eine von der OeNB bei

103 österreichischen Banken erhobene

Statistik zur Brutto-Neukreditvergabe an

Unternehmen, private Haushalte und

Finanzleasinggesellschaften zur Verfügung.

Für Unternehmenskredite zeigt die

Neukreditstatistik im Gegensatz zur

gesamten Kreditvergabe des Bankensektors

laut Monetärstatistik keinen starken

Rückgang in den Jahren 2009 und 2010,

sondern eine ziemlich gleichmäßige

Entwicklung mit gewissen monatlichen

Schwankungen. Ein Grund für die

Abweichung zwischen den beiden

Statistiken liegt darin, dass die

Neukreditstatistik die Brutto-Kreditvergabe

ohne Tilgungen, Bewertungsänderungen

und Wechselkurseffekte zeigt.

In den vergangenen sechs Monaten seit dem letzten Kreditbericht (Oktober 2012 bis März

2013) wurden insgesamt neue Unternehmenskredite im Ausmaß von brutto 40,4 Mrd. EUR

(einschließlich Fremdwährungskrediten) vergeben. Davon waren etwa 84% Kredite über 1 Mio.

EUR und 4% Fremdwährungskredite. In der Vergleichsperiode des Jahres davor (Oktober 2011

bis März 2012) wurden noch neue Kredite an Unternehmen im Ausmaß von 42,7 Mrd. EUR

vergeben, dies bedeutet einen Rückgang im heurigen Jahr gegenüber der Vergleichsperiode des

Vorjahres um rund 5%. Für den Rückgang verantwortlich ist hauptsächlich die geringere

Vergabe von Fremdwährungskrediten und zum geringeren Teil ein moderater Rückgang bei den

größeren Krediten über 1 Mio. EUR. Die

kleineren Kredite bis 1 Mio. EUR sind

hingegen im Vergleich zum Vorjahr sogar

leicht gestiegen.

2 Zinssatzentwicklung von

Unternehmenskrediten

Neugeschäft

Die Zinssätze für Kredite an Unternehmen

folgen mit gewisser zeitlicher Verzögerung

den Leitzinsen der EZB, werden aber auch

von der Konjunktursituation und

Spannungen auf den Finanzmärkten

beeinflusst. Seit etwa Mitte 2009 befinden

sich die Zinsen im Kundengeschäft infolge

der Finanzkrise im langjährigen Vergleich

bereits auf historisch niedrigem Niveau. Mit

dem einsetzenden Konjunkturaufschwung

8

im Herbst 2010 begannen die Kundenzinsen wieder leicht zu steigen. Verstärkt wurde der

Anstieg durch zwei Leitzinsanhebungen der EZB im April und Juli 2011. Im November und

Dezember 2011 und ein weiteres mal im Juli 2012 senkte die EZB angesichts größer werdender

Spannungen auf den Finanz- und Kapitalmärkten wieder die Leitzinsen und auch die

Kundenzinsen sind in dieser Phase wieder zurückgegangen. Seit Sommer 2012 stagnierten die

Kundenzinsen auf niedrigem Niveau und befinden sich derzeit auf einer ähnlichen Höhe bzw.

sogar noch etwas tiefer als in der zweiten Jahreshälfte 2009 und in der ersten Hälfte 2010.5

Die durchschnittlichen Zinssätze für neu begebene Unternehmenskredite mit einer

Zinsbindungsfrist von bis zu 1 Jahr6 und einem Volumen von bis zu 1 Mio. EUR haben sich seit

Oktober 2012 kaum verändert und befanden sich in den meisten Monaten bei 2,2% – so wie

auch im letzten Berichtsmonat April 2013. Dies gilt auch für die Zinssätze von

Unternehmenskrediten mit bis zu einjähriger Bindungsfrist und einem Volumen von mehr als 1

Mio. EUR, die sich seit Oktober 2012 in einem engen Band zwischen 1,7% und 1,9%

bewegten. Im jüngsten Berichtsmonat April 2013 wurde nun bereits im dritten Monat in Folge

ein Wert von 1,7% verzeichnet. Insgesamt

befinden sich die Kundenzinsen von neuen

Unternehmenskrediten derzeit noch etwas

tiefer als in der ersten Jahreshälfte 2010 und

damit auf dem tiefsten Stand seit Beginn der

Währungsunion.

Bestehende Kredite

Die Zinssätze für bestehende Kredite haben

sich ebenfalls ab Ende 2011 über alle

Laufzeiten hinweg7 zurückgebildet. Seit

etwa Oktober 2012 sind sie dann auf

historisch niedrigem Niveau stagniert. Bei

Krediten mit Laufzeiten von bis zu 1 Jahr

befinden sich die Zinssätze nun schon im

dritten Monat in Folge bei 2,2%, bei jenen

mit Laufzeiten von 1 bis 5 Jahren wird

bereits seit November 2012 ein

Durchschnittszinssatz von 2,6% verzeichnet

und bei den Krediten mit Laufzeiten von über 5 Jahren befinden sich die Zinssätze seit Jänner

des laufenden Jahres unverändert bei 2,4%. Dies sind in allen drei Laufzeitsegmenten die

niedrigsten Zinssätze seit Beginn der Währungsunion.

5

Die jüngste Leitzinssenkung der EZB am 2. Mai 2013 ist noch nicht in unseren Daten ersichtlich.

6

Der Anteil der Neukredite mit einer Zinsbindungsfrist bis zu 1 Jahr an den gesamten Neukrediten betrug im

Oktober 2012 93,9%. Somit ist deren Dynamik ohne weiteres auf die der gesamten Neukredite zu übertragen.

7

Hier wird anders als im Neugeschäft nicht nach Zinsbindungsfrist sondern nach Ursprungslaufzeit der Kredite

untergliedert.

93 Unternehmensfinanzierung über den Kapitalmarkt und durch Kredite aus dem

Ausland

Anleihen

Nachdem zu Beginn der Finanzkrise die

Finanzierung der Unternehmen auch über

den Kapitalmarkt eingebrochen war,

stiegen die Nettoemissionen von Anleihen

österreichischer nicht-finanzieller

Unternehmen bis Mitte 2009 wieder

kräftig. Dieser Anstieg dürfte aus der

Substitution von anderen

Finanzierungsformen (vor allem von

Krediten) durch vermehrte

Anleiheemissionen resultiert haben. Vom

vierten Quartal 2009 bis zum ersten

Quartal 2011 ging das Wachstum der

Anleiheemissionen bei gleichzeitigem

Anstieg des Kreditwachstums wieder

zurück. Seither bewegte sich die

Jahresänderungsrate der Anleiheemissionen

in einem Band zwischen 7% und 12% und

befindet sich im letzten Berichtsmonat März 2013 bei 9,6%. Eine ähnliche Entwicklung war in

den Jahren 2009 und 2010 auch im Euroraum zu beobachten, allerdings waren die Jahre 2011

und 2012 – im Gegensatz zu Österreich – von einer stetigen Zunahme des Wachstums der

Anleiheemissionen im Euroraum gekennzeichnet. Seit Beginn des laufenden Jahres ist wieder

eine leichte Abnahme der

Jahreswachstumsrate im Euroraum auf

aktuell 12,2% im April 2013 zu beobachten.

In den ersten vier Monaten des laufenden

Jahres haben die österreichischen nicht-

finanziellen Unternehmen laut

Emissionsstatistik kumuliert netto Anleihen

im Wert von 1,1 Mrd. EUR emittiert,

wobei etwa die Hälfte davon – 560 Mio.

EUR – auf eine große Emission eines

einzelnen Unternehmens im Jänner

zurückzuführen ist. Im Vergleichszeitraum

des Vorjahres beliefen sich die

Nettoemissionen nur auf rund 800 Mio.

EUR. Brutto (ohne Abzug von Tilgungen)

emittierten die österreichischen

Unternehmen in den ersten vier Monaten

2013 Anleihen im Wert von insgesamt 2,3

Mrd. EUR verglichen mit 1,8 Mrd. EUR in

den ersten vier Monaten des Vorjahres.

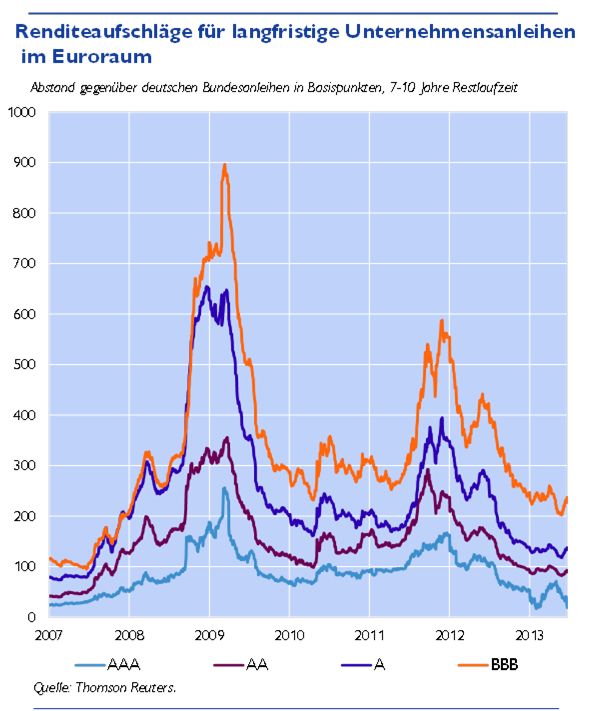

10Die Renditeaufschläge für Unternehmensanleihen über risikolosen Anleihen sind ein Maß der

Risikowahrnehmung im Unternehmenssektor. Diese Renditeaufschläge sind auf dem Euro-

Rentenmarkt8 infolge der gestiegenen Unsicherheit im Zuge der Staatsschuldenkrise in der

zweiten Jahreshälfte 2011 markant angestiegen, haben sich aber seit Beginn 2012 wieder

deutlich zurückgebildet. Der Anstieg 2011 war vor allem bei Anleihen mit schlechterem Rating

stark ausgeprägt, was vor allem durch einzelne Länder wie Spanien und Italien verursacht

wurde, während die österreichischen Unternehmensanleihen von dieser Entwicklung nicht

betroffen waren. So erreichten die Aufschläge von Anleihen der Ratingstufe BBB (relativ zur

Rendite von deutschen Staatsanleihen gleicher Laufzeit) Ende November 2011 beinahe einen

Wert von 600 Bp und lagen damit nur mehr um ein Drittel unter dem Wert am Höhepunkt der

Finanzkrise zu Beginn 2009. Nach einem Rückgang in den ersten Monaten des vergangenen

Jahres gab es im Mai kurzfristig noch einmal einen Anstieg der Renditeaufschläge in dieser

Ratingstufe auf etwa 440 Bp. Dieser vorübergehende Anstieg ist auf die infolge politischer

Vorgänge wieder etwas gestiegene Unsicherheit in Zusammenhang mit der Staatsschuldenkrise

im letzten Frühjahr zurückzuführen. In der Folge hat sich die Situation wieder entspannt und

somit sind auch die Renditeaufschläge bis zum aktuellen Rand wieder deutlich gesunken. Ende

Mai 2013 notierten Anleihen BBB gerateter Unternehmen im Euroraum nur mehr um etwa 200

Bp über deutschen Bundesanleihen, was den bisher geringsten Wert seit der Finanzkrise

markiert. Bis Mitte Juni 2013 sind diese Renditeaufschläge dann wieder um ca. 30 Bp auf aktuell

230 Bp leicht angestiegen.

Aktien

Im Gegensatz zu den Anleiheemissionen ist

die Finanzierung österreichischer nicht-

finanzieller Unternehmen über den

Aktienmarkt nach Beginn der Finanzkrise

fast vollständig zum Erliegen gekommen.

Erst im Laufe des Jahres 2011 haben die

Aktienemissionen wieder merklich

zugenommen. Zwischen Oktober 2011 und

Juni 2012 ging die Jahreswachstumsrate der

Aktien-Nettoemissionen ausgehend von fast

5% auf weniger als 1% zurück und bewegt

sich seither knapp über der Nulllinie (0,4%

im April 2013). Somit spielt die

Aktienfinanzierung der österreichischen

Unternehmen auch in den letzten Monaten

kaum eine Rolle. Auch im Euroraum ist das

Wachstum der Netto-Aktienemissionen

derzeit praktisch null, wobei diese

Entwicklung – im Gegensatz zu Österreich

– bereits seit Mitte 2010 anhält. Als Gründe für die flaue Entwicklung der Aktienemissionen

sind das derzeit ungünstige Kostenverhältnis von Eigen- zu Fremdkaptalfinanzierung für die

8

Aufgrund mangelnder Daten für Österreich werden hier die Renditeaufschläge für Unternehmen im Euroraum

dargestellt.

11Firmen sowie das angesichts der derzeitigen Unsicherheit geringe Vertrauen von Investoren in

den Aktienmarkt generell denkbar.

In den ersten vier Monaten des laufenden Jahres haben österreichische Unternehmen brutto

Aktien im Wert von insgesamt 129 Mio. EUR emittiert, was angesichts von Tilgungen in Höhe

von 27 Mio. EUR Nettoemissionen von 102 Mio. EUR impliziert. In den ersten vier Monaten

des Vorjahres waren die Nettoemissionen hingegen mit -13 Mio. EUR sogar negativ.

Kredite aus dem Ausland

Ergänzend zu den Kreditaufnahmen bei

inländischen Banken finanzieren sich vor

allem staatlich kontrollierte Unternehmen

beim Staat, während vornehmlich private

bzw. ausländisch kontrollierte Einheiten

Konzernfinanzierungen in Österreich bzw.

mit ausländischen Konzernteilen

durchführen; einschließlich der Emission von

verzinslichen Wertpapieren über

ausländische Finanzierungstöchter.

Die Kreditfinanzierung der österreichischen

Unternehmen von Banken aus dem Ausland

unterstützt die Kreditfinanzierung durch

inländische Banken. Die Netto-Veränderung

der Kreditgewährung von ausländischen

Banken betrug laut Gesamtwirtschaftlicher

Finanzierungsrechnung (GFR)9 im gesamten

Jahr 2012 kumuliert rund 1 Mrd. EUR. Dies

entspricht etwas mehr als einem Viertel der

Netto-Kreditfinanzierung über inländische

Banken im selben Zeitraum (3,7 Mrd. EUR).

Im gesamten Jahr 2011 betrug die Netto-

Kreditfinanzierung von ausländischen Banken

903 Mio. EUR und jene von inländischen

Banken etwa 4 Mrd. EUR.

Zusätzlich finanzierten sich inländische

Unternehmen mit konzerninternen Krediten

aus dem In- und Ausland, die allerdings im

Jahr 2012 sowohl über Inlandskanäle als auch

gegenüber dem Ausland Nettokapitalabflüsse

zeigten. Im Gesamtjahr 2012 war die

Kreditfinanzierung innerhalb der

inländischen Unternehmen leicht negativ,

während die konzerninternen

9

Die Gesamtwirtschaftliche Finanzierungsrechnung beinhaltet sowohl die Bestände als auch die Transaktionen zu

finanziellen Vermögenswerten aller volkswirtschaftlichen Sektoren untereinander und mit dem Ausland. Sie steht

derzeit bis zum vierten Quartal 2012 zur Verfügung.

12Finanzierungsströme ins Ausland einen Abfluss von 3,9 Mrd. EUR zeigen. Allerdings wurden

diese grenzüberschreitenden konzerninternen Kreditfinanzierungen fast vollständig durch

Umschichtungen in Wertpapier- und Eigenkapitalfinanzierungen kompensiert.

Gesamte Außenfinanzierung der Unternehmen

Im gesamten Jahr 2012 wurde eine Außenfinanzierung10 der nichtfinanziellen Unternehmen

von insgesamt 11,8 Mrd. EUR verzeichnet, was im Vergleich zum kumulierten Wert des Jahres

2011 mit 26,8 Mrd. EUR einen weit geringeren Wert darstellt. Diese Entwicklung ist aber

immer in Relation zur Geldvermögensbildung zu sehen, da es im Falle des Erwerbs von

Anteilsrechten und der Eigenkapitalfinanzierung als Teil der Außenfinanzierung zu stärkeren

Ausschlägen kommen kann, die die gesamten Finanzierungswerte beeinflussen. Zusätzlich

betrug die Innenfinanzierung ohne Abschreibungen im Jahr 2012 11,3 Mrd EUR.

Im ersten Quartal 2012 war die Höhe der gesamten Außenfinanzierung stark von den sonstigen

Anteilswerten getrieben (2,3 Mrd. EUR), im zweiten und dritten Quartal hingegen trugen die

Netto-Anleiheemissionen im Ausmaß von

etwa 3 Mrd. EUR bzw. 2,3 Mrd. EUR (laut

Gesamtwirtschaftlicher

Finanzierungsrechnung) maßgeblich zur

Außenfinanzierung der österreichischen

Unternehmen bei.

Die Geldvermögensbildung der

11

nichtfinanziellen Unternehmen war im

Jahr 2012 mit insgesamt 10,8 Mrd. EUR

ebenfalls geringer als im Jahr davor (29,3

Mrd. EUR). Dieser Wert impliziert aber

bei einer Außenfinanzierung von 11,8 Mrd.

EUR erstmals seit 2008 im Jahr 2012

wieder einen negativen Finanzierungssaldo

(d.h. ein Nettofinanzierungsdefizit) des

Unternehmenssektors in Österreich.

4 Verschuldung und Bonität der

Unternehmen

Die Verschuldung der Unternehmen hat sich seit 2007 stufenweise erhöht und befindet sich

heute auf einem höheren Niveau als vor 6 Jahren. So ist die Verschuldung der Unternehmen

bereits 2007 und dann infolge der Finanz- und Wirtschaftskrise in den Jahren 2008 und 2009

weiter gestiegen: von 240% des Bruttobetriebsüberschusses und 99,6% des BIP zu Beginn des

Jahres 2008 auf 273% des Bruttobetriebsüberschusses und 108% des BIP bis zum letzten

Quartal 2010. Danach hat sich die Verschuldungsquote auf hohem Niveau stabilisiert und steht

nun im vierten Quartal 2012 auf 265% des Bruttobetriebsüberschusses bzw. 105% des BIP.

10

Bereinigt um die grenzüberschreitenden Direktinvestitionsflüsse von inländischen Special Purpose Entities

(SPEs).

11

Ebenso bereinigt um die grenzüberschreitenden Direktinvestitionsflüsse von inländischen SPEs.

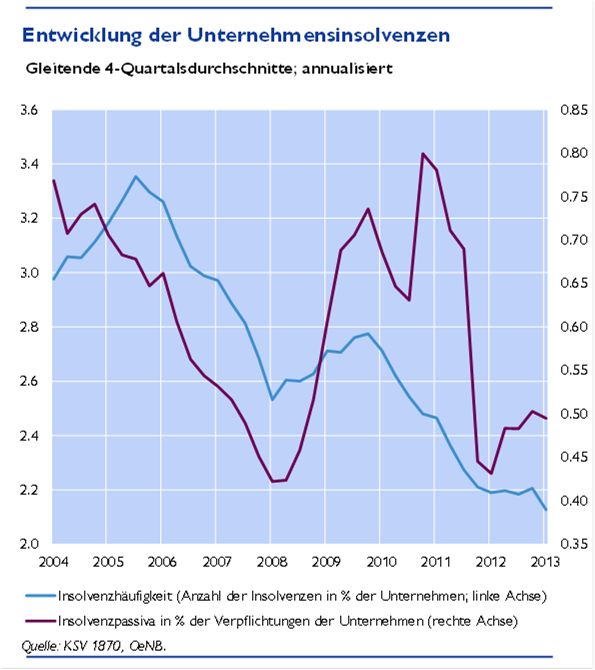

13Die Insolvenzhäufigkeit (Anzahl der

Insolvenzen in % aller Unternehmen) stieg

von etwa Mitte 2008 bis Ende 2009 in Folge

der Finanz- und Wirtschaftskrise deutlich an,

ging aber bereits seit Beginn 2010 wieder

zurück und befindet sich derzeit im ersten

Quartal 2013 mit 2,1% sogar auf dem

niedrigsten Stand seit dem Beginn der

Zeitreihe im Jahr 1995. Die Insolvenzpassiva

(in % der gesamten Verpflichtungen der

Unternehmen) stiegen hingegen bis Ende

2010 noch weiter und bildeten sich erst im

Jahr 2011 wieder deutlich zurück. Im ersten

Quartal 2013 standen die Insolvenzpassiva

schließlich bei 0,5% aller

Unternehmenspassiva und damit nur etwas

über dem Wert vor der Finanzkrise zu

Beginn 2008.

5 Kredite und Investitionen

Seit Beginn der 1990er Jahre weisen die

realen Wachstumsraten der

Bruttoanlageinvestitionen und der Kredite

eine relativ hohe Übereinstimmung auf, was

darauf hindeutet, dass ein beträchtlicher Teil

der Investitionen kreditfinanziert ist.

Allerdings folgen in der Regel die Kredite

dem Investitionszyklus mit einer

Verzögerung von ein bis zwei Quartalen.

Auf den massiven Investitionsrückgang im

Jahr 2009 folgte mit wenigen Monaten

Verzögerung eine Abschwächung der realen

Kreditdynamik. Das Investitionswachstum

hat im Zuge der Konjunkturerholung 2010

und im ersten Quartal 2011 wieder deutlich

zugelegt und auch das Kreditwachstum

erholte sich ab Mitte 2010 wieder. Seit der

zweiten Jahreshälfte 2011 ging das Investitionswachstum dann mit der neuerlichen

Konjunktureintrübung wieder deutlich auf einen Wert von -1% bis zum ersten Quartal 2013

zurück, das reale Kreditwachstum legte aber noch bis zum zweiten Quartal 2012 weiter zu. Seit

dem dritten Quartal 2012 ist aber auch das reale Kreditwachstum wieder deutlich gesunken und

befindet sich derzeit im ersten Quartal 2013 bei -1,4%. Der in der Vergangenheit beobachtete

Zusammenhang zwischen Krediten und Investitionen würde daher nahelegen, dass sich die

Kreditnachfrage auch in den nächsten Monaten weiterhin etwas abschwächt.

146 Entwicklung der Kredite an die privaten Haushalte12

Wachstumsraten

Das Wachstum der Kredite österreichischer Banken an die privaten Haushalte hat sich ebenso

wie jenes an die Unternehmen nach dem Einbruch infolge der Finanzkrise wieder erholt,

allerdings beobachten wir hier bereits seit Mitte 2011 wieder eine deutliche Abschwächung der

Wachstumsdynamik. Seit Juli 2011 ging die Jahreswachstumsrate der Haushaltskredite

ausgehend von 2,3% bis zum jüngsten Berichtsmonat April 2013 auf nunmehr 0,2% zurück.

Nach einem zwischenzeitlichen Anstieg gegen Ende des Vorjahres ist die Jahreswachstumsrate

der Haushaltskredite in den ersten vier Monaten des laufenden Jahres erneut gesunken und

befindet sich in den letzten beiden Monaten März und April sogar geringfügig unter jener im

Euroraum. In der kurzfristigen Dynamik beobachten wir in den ersten vier Monaten des

laufenden Jahres geringfügig negative Monatsänderungsraten der Haushaltskredite. Insgesamt

zeigt sich somit auch bei den Haushaltskrediten das Bild einer Abschwächung der

Wachstumsdynamik, die aber – im Gegensatz zu den Unternehmenskrediten – bereits seit

längerem anhält. Längerfristig betrachtet sieht man, dass das Kreditwachstum der

Haushaltskredite bereits seit Anfang 2005 im Trend rückläufig war. Die Finanzkrise war somit

nicht Auslöser sondern bestenfalls Verstärker der Verlangsamung der Kreditausweitung an die

privaten Haushalte.

Bankkredite an private Haushalte in Österreich und im Euroraum

Österreich 2011 2012 Nov. 12 Dez. 12 Jän. 13 Feb. 13 März 13 Apr. 13

Transaktionsbedingte

Veränderung

(in Mrd EUR) 2.2 1.1 -0.3 0.6 -0.4 -0.3 -0.2 -0.2

Monatliche

Veränderungsraten

(in %) 1.7 1.0 -0.2 0.4 -0.3 -0.2 -0.1 -0.2

Jahresveränderungs-

raten (in %) 1.7 1.0 0.6 0.8 0.8 0.5 0.2 0.2

Euroraum

Jahresveränderungs-

raten (in %) 2.9 0.5 0.4 0.5 0.5 0.5 0.4 0.4

Quelle: OeNB.

Auch im Euroraumdurchschnitt ist seit etwa Mitte 2011 ein Rückgang der Wachstumsrate der

Haushaltskredite zu beobachten, der allerdings weit stärker ausgeprägt war als in Österreich.

Seit dem vorläufigen Höchstwert nach der Finanzkrise im Mai 2011 ging das Jahreswachstum

der Haushaltskredite im Euroraum von 3,4% auf 0% im September 2012 zurück, erholte sich

danach wieder etwas und stabilisierte sich in den letzten Monaten auf einem Niveau von etwa

0,4%. Am stärksten innerhalb des Euroraums war der Wachstumsrückgang seit Mai 2011 in

Zypern (Rückgang um 11,2 Pp seit Mai 2011), gefolgt von Slowenien (Rückgang um 8,2 Pp)

und Italien (Rückgang um 7,3 Pp). In Österreich fiel der Rückgang seit Mai 2011 mit 2 Pp nur

relativ gering aus, während das Wachstum der Haushaltskredite in Deutschland, Belgien, Irland

und Luxemburg im selben Zeitraum sogar leicht zulegte. Zuletzt im April 2013 verzeichneten

12

Betrachtet wird hier der gesamte Haushaltssektor laut VGR, der private Haushalte, selbständige Erwerbstätige

und Ein-Personenunternehmen enthält und zusätzlich die privaten Organisationen ohne Erwerbszeck (z.B.

Kirchen, Gewerkschaften).

15vor allem die Krisenländer Südeuropas

weiterhin negative Jahreswachstumsraten

bei den Haushaltekrediten: Griechenland (-

6,5%), Portugal (-4,3%), Spanien (-4,0%),

Zypern (-3,5%), Slowenien (-2,0%) und

Italien (-1,3%).

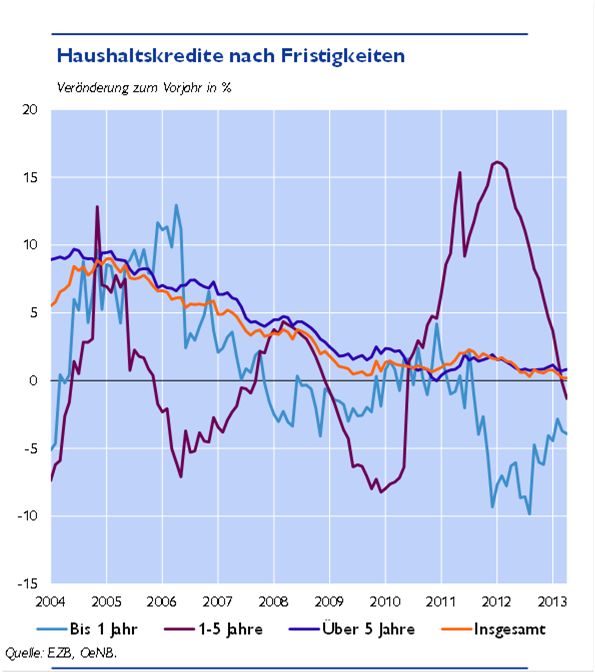

Fristigkeiten

Nach Fristigkeit betrachtet zeigt sich ein

sehr unterschiedliches Muster des

Wachstums der Haushaltskredite in den

letzten Jahren. Das Wachstum der Kredite

mit mehr als 5 Jahren Laufzeit, die das Gros

der gesamten Kredite an die privaten

Haushalte ausmachen13, zeigt seit Beginn

2005 einen trendmäßigen Rückgang wie das

Gesamtaggregat, während sich die anderen

beiden Komponenten recht volatil und

beinahe spiegelbildlich zueinander entwickelten. Im ersten Halbjahr 2011 ist das Wachstum der

Haushaltskredite mit Laufzeiten über 5

Jahren etwas angestiegen, hat sich dann aber

seit Ende 2011 wieder leicht abgeschwächt.

Seit etwa einem Jahr befindet sich die

Jahreswachstumsrate der langfristigen

Haushaltskredite knapp unter 1% (im April

2013: 0,8%). Bei den Krediten mit einer

Laufzeit von 1 bis 5 Jahren sind sehr starke

zyklische Schwankungen der

Jahreswachstumsraten zu beobachten. Ein

starker Anstieg in den Jahren 2010 und

2011 auf Zuwachsraten jenseits der 15%

war gefolgt von einem massiven Rückgang

im Jahr 2012, der bis dato anhält. In den

letzten beiden Berichtsmonaten März und

April 2013 wurden in diesem Segment

erstmals seit Mai 2010 wieder negative

Jahreswachstumsraten verzeichnet (-0,2%

im März und -1,3% im April). Das

Wachstum der Haushaltskredite mit einer Laufzeit von weniger als einem Jahr war in der

zweiten Jahreshälfte 2011 bis etwa Mitte 2012 ebenfalls rückläufig, konnte seither aber wieder

etwas zulegen. Mit -3,9% im jüngsten Berichtsmonat April 2013 befindet sich die

Jahreswachstumsrate der kurzfristigen Haushaltskredite allerdings immer noch im negativen

Bereich.

13

Im April 2013 betrug der Anteil der Kredite mit einer Laufzeit von mehr als 5 Jahren am Gesamtvolumen aller

Haushaltskredite rund 82%, jener mit einer Laufzeit von 1 bis 5 Jahren und auch jener mit einer Laufzeit von bis

zu 1 Jahr jeweils 9%.

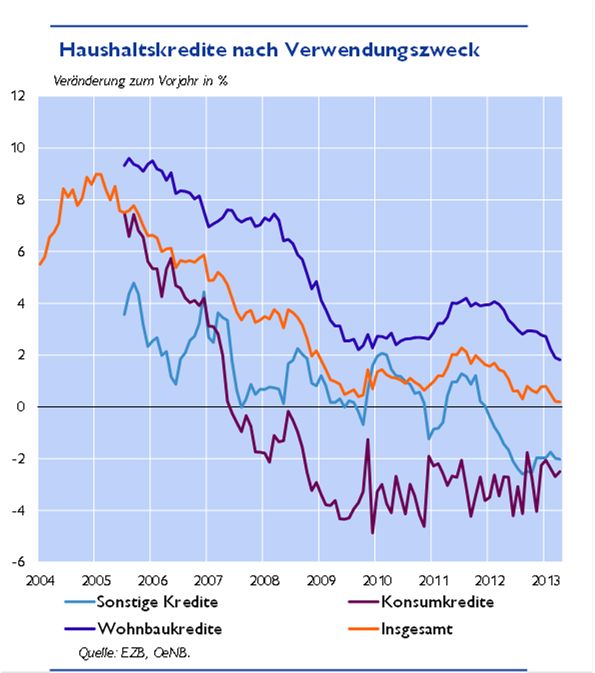

16Verwendungszweck

Die Entwicklung des Wachstums der

Haushaltskredite nach dem

Verwendungszeck zeigt für alle drei

Komponenten einen ähnlichen

trendmäßigen aber im Niveau

unterschiedlichen Verlauf. Bei den

Wohnbaukrediten, die derzeit mit einem

Anteil von 60% an den gesamten

Haushaltskrediten die wichtigste Gruppe

darstellen, lag das Wachstum in den letzten

Jahren immer über jenem der anderen

beiden Komponenten. Nach einem

vorübergehenden Anstieg in der ersten

Jahreshälfte 2011 setzte etwa Anfang 2012

ein stetiger Rückgang der

Jahreswachstumsrate der Wohnbaukredite

auf einen Wert von zuletzt 1,8% im April

2013 ein. Die Jahreswachstumsrate der Konsumkredite hingegen, die mit einem Anteil von 16%

an den gesamten Haushaltskrediten weit volumensschwächer als die Wohnbaukredite sind, ist

bereits seit Mai 2007 negativ und pendelte seit 2009 im Bereich zwischen -2% und -4%. Zuletzt

im April 2013 betrug die Jahreswachstumsrate der Konsumkredite -2,5%.

Das Jahreswachstum der sonstigen

Haushaltskredite, die einen Anteil von rund

24% an den gesamten Haushaltskrediten

aufweisen, schwächte sich nach einem

vorübergehenden Hoch im Oktober 2011

wieder deutlich ab und stabilisierte sich erst

in den letzten Monaten im Bereich von

-2%. In diesen sonstigen Haushaltskrediten

sind auch die Kredite an Selbständige und

Ein-Personenunternehmen inkludiert, die

von ihrem Zweck her eher zu den

Unternehmenskrediten zu zählen wären. Im

April 2013 betrug der Anteil des Volumens

dieser Kredite am gesamten Volumen der

sonstigen Haushaltskredite etwa 70% und

deren Jahreswachstumsrate -1,6%.

Neukredite

Ebenso wie für die Unternehmenskredite gibt die seit 2009 verfügbare Neukreditstatistik

Auskunft über die neu vergebenen Kredite an die Haushalte nach Verwendungszweck. Hier

sieht man allerdings im Gegensatz zu den Unternehmenskrediten eine leicht zunehmende

Tendenz der Neukreditvergabe seit etwa einem Jahr. In den vergangenen sechs Monaten

(Oktober 2012 bis März 2013) wurden neue Kredite an private Haushalte im Ausmaß von

brutto 10,1 Mrd. EUR vergeben, das ist um etwa 1 Mrd. EUR (12%) mehr als in der

17Vergleichsperiode des Jahres davor. Der größte Teil davon (51%) waren Wohnbaukredite,

gefolgt von sonstigen Krediten (33%) und Konsumkrediten (16%). Der Anstieg gegenüber dem

Vorjahr war in allen drei Kategorien gleichermaßen zu verzeichnen.

7 Zinssatzentwicklung von Haushaltskrediten

Neugeschäft

Ähnlich wie bei den Unternehmenskrediten sind auch die Zinssätze bei den neu begebenen

Haushaltskrediten während der Konjunkturerholung nach der Finanzkrise zwischen Mitte 2010

und Mitte 2011 angestiegen und in weiterer Folge als Reaktion auf die Leitzinssenkungen im

November und Dezember 2011 sowie im Juli 2012 wieder gesunken. Der beobachtete

Rückgang im vergangenen Jahr ist allerdings bei den Haushaltkrediten geringer ausgefallen als

bei den Unternehmenskrediten. In den

ersten vier Monaten des laufenden Jahres ist

bei den Haushaltskrediten – ebenfalls im

Gegensatz zu den Unternehmenskrediten –

kein weiterer Rückgang sondern eher ein

geringfügiger Anstieg zu beobachten.

Bei den neu begebenen Wohnbaukrediten

mit einer Zinsbindungsfrist bis zu 1 Jahr, die

per April 2013 mit 79% den größten Anteil

an den neu vergebenen Wohnbaukrediten

ausmachen, gingen die Durchschnittssätze

bis Jänner 2013 auf 2,2% zurück und sind in

der Folge bis März 2013 wieder auf 2,5%

angestiegen. Im jüngsten Berichtsmonat war

allerdings wieder ein leichter Rückgang auf

2,3% zu verzeichnen. Damit lagen sie in den

letzten Monaten nur geringfügig über der

Inflationsrate gemäß HVPI (2,1% im April

2013). Bei den Wohnbaukrediten mit

mittleren Zinsbindungsfristen (1-5 Jahre), die im April 18% aller neu begebenen

Wohnbaukredite ausmachten und von Zwischenfinanzierungen von Bausparkassen dominiert

sind, haben sich die Durchschnittssätze hingegen im letzten Jahr kaum verändert und sind erst

im Laufe der ersten vier Monate des laufenden Jahres merklich zurückgegangen (von 2,7% im

Jänner auf 2,1% bis April 2013). Bei den neuen Konsumkrediten mit einer Zinsbindungsfrist bis

zu 1 Jahr, deren Anteil an den gesamten neu begebenen Konsumkrediten derzeit bei 94% liegt,

war zwischen Februar und Dezember 2012 ein deutlicher Rückgang der Zinssätze ausgehend

von 5,2% auf 4,4% zu verzeichnen, seither sind die Durchschnittssätze aber wieder geringfügig

auf 4,6% im April 2013 gestiegen.

18Bestehende Kredite

Bei den bestehenden Haushaltskrediten

zeigt sich eine nach Ursprungslaufzeit im

Niveau unterschiedliche aber parallel

verlaufende Entwicklung der Zinssätze (mit

Ausnahme der Wohnbaukredite mit 1 bis 5

Jahren Laufzeit). Die Zinssätze der

bestehenden Konsumkredite sind für

Laufzeiten von bis zu 1 Jahr am höchsten

und sind erst mit Verzögerung als Reaktion

auf die vergangenen Leitzinssenkungen im

letzten Herbst deutlich zurückgegangen. Im

November 2012 wurde in diesem Segment

mit 5,2% der bislang niedrigste Wert

erreicht, in den Folgemonaten stieg der

Durchschnittssatz dann wieder leicht an und

liegt nun im April 2013 bei 5,3%. Im

Gegensatz dazu waren die Zinssätze von

Konsumkrediten mit Laufzeiten von 1 bis 5

Jahren und jene mit Laufzeiten von mehr als 5 Jahren bereits im vergangenen Jahr rückläufig

und haben sich dann aber seit Oktober 2012 auf historisch niedrigem Niveau stabilisiert: Seither

befinden sich erstere auf einem Niveau von 3,8% und letztere auf 3,0%.

Bei bestehenden Wohnbaukrediten mit

Laufzeiten von 1 bis 5 Jahren gingen die

Zinssätze im vergangenen Jahr viel weniger

zurück als in den anderen beiden Segmenten.

Bereits im Jahr 2009 reagierten die Zinssätze

von Wohnbaukrediten mit mittlerer Laufzeit

mit starker Verzögerung auf die

Leitzinsänderungen, der Leitzinsanstieg in der

ersten Hälfte 2011 speigelte sich in dieser

Komponente überhaupt nicht wieder. Aktuell

stehen die Zinsen von Wohnbaukrediten mit

mittlerer Laufzeit bereits seit einem Jahr

konstant bei 2,5%. Grund für die im

Vergleich zu anderen Segmenten

unterschiedliche Reaktion der Zinssätze von

Wohnbaukrediten mit mittleren Laufzeiten

dürfte die in den AGB der Bausparkassen

meist angeführte Besonderheit einer

verzögerten Anpassung an den EURIBOR14

14

Der EURIBOR ist ein repräsentativer Zwischenbanken-Zinssatz für Termingelder in Euro mit einer Laufzeit

von 1 Woche bis zu 12 Monaten. Er dient als Referenz für viele Finanzprodukte wie Spareinlagen oder

Hypothekarkredite (z.B. 1 Prozentpunkt Aufschlag auf den Dreimonats-EURIBOR).

19sein.

Im Gegensatz dazu gingen die Zinssätze von Wohnbaukrediten mit Laufzeiten bis zu 1 Jahr

sowie mit Laufzeiten von mehr als 5 Jahren im vergangenen Jahr deutlich zurück und

stabilisierten sich in den ersten Monaten des laufenden Jahres auf historisch niedrigem Niveau.

Die aktuellen Werte von 2,5% (April 2013) bei den kurzfristigen Wohnbaukrediten und 2,4%

bei den langfristigen Krediten stellen somit – wie auch im Falle der mittelfristigen

Wohnbaukredite – die niedrigsten Werte seit Beginn der Währungsunion dar.

20II Ergebnisse der jüngsten Umfragen bei Unternehmen

und Banken

1 Einleitung

Ergänzend zu den statistischen Daten, die die Entwicklung der Mengen und Preise (Zinsen) der

Kredite abbilden, ermöglichen es Umfragen, die Einflussfaktoren der Kreditentwicklung näher

zu beleuchten. Dieses Kapitel fasst die Ergebnisse aktueller Umfragen bei Unternehmen und

Banken zur Entwicklung der Kreditrichtlinien und der Kreditbedingungen zusammen.

Folgende Umfragen werden dazu herangezogen:

Survey on the Access to Finance of Small- and Medium-sized Enterprises (SAFE): Dies ist

ein gemeinsames Projekt der Europäischen Kommission und der Europäischen Zentralbank,

das sich vorwiegend an Klein- und Mittelbetriebe richtet, aber auch wenige große

Unternehmen befragt und insgesamt eine Stichprobe von etwas über 7.500 Unternehmen

im Euroraum umfasst (davon 500 aus Österreich). Diese Umfrage findet seit 2009 zweimal

jährlich statt und deckt jeweils einen Zeitraum von sechs Monaten ab. Die letzte Umfrage,

die sich auf den Zeitraum Oktober 2012 – März 2013 bezog, fand im Februar und März

2013 statt und wurde am 26. April 2013 veröffentlicht. In Bezug auf die Finanzierung von

Unternehmen enthält der SAFE Fragen zur Veränderung der Nachfrage, zur Verfügbarkeit

von externer Finanzierung sowie deren Determinanten und zur Veränderung der

Kreditbedingungen (z.B. Nebenkosten, Sicherheiten, etc.).

Sonderfrage im WIFO-Konjunkturtest (WIFO-KT): Im November 2011 wurden die

insgesamt über 1.200 am WIFO-Konjunkturtest teilnehmenden österreichischen

Unternehmen erstmals über ihre Einschätzung zu den Kreditstandards bei ihrer Bank in den

letzten drei Monaten befragt. Seither ist diese Frage einmal im Quartal fixer Bestandteil

dieser Unternehmensbefragung. Im Vergleich zum SAFE hat der WIFO-KT eine deutlich

größere Stichprobe und legt ein etwas geringeres Gewicht auf Klein- und

Kleinstunternehmen sowie Dienstleister.

Umfrage über das Kreditgeschäft (Bank Lending Survey; BLS): Der BLS, in dessen Rahmen

seit Anfang 2003 jedes Quartal Kreditmanager aus sieben österreichischen Banken15 um ihre

Einschätzung zur Kreditentwicklung im davorliegenden Quartal befragt werden, bietet

Informationen über die Finanzierungsbedingungen der Unternehmen und Haushalte aus

Bankensicht. Der BLS fragt nach der Veränderung der Kreditrichtlinien sowie der

Kreditnachfrage in den letzten drei Monaten vor dem Befragungstermin. Bei den

Unternehmen wird nach Unternehmensgröße (große Unternehmen bzw. kleine und

mittlere Unternehmen (KMUs)) unterschieden. Darüber hinaus wird nach den

Einflussfaktoren dieser Veränderung gefragt, wobei seit 2008 bei den Determinanten der

Kreditrichtlinien ebenfalls nach Unternehmensgröße unterschieden wird (bei der

Kreditnachfrage gibt es diese Differenzierung nicht).

15

Mit dem Befragungstermin April 2013 wurde die Anzahl der österreichischen Teilnehmer an der Umfrage von

fünf auf sieben Institute ausgeweitet.

212 Kreditnachfrage der Unternehmen

Der SAFE fragt die Unternehmen nach der Veränderung ihrer Nachfrage nach verschiedenen

Finanzierungsinstrumenten. In der aktuellen Befragungsrunde berichteten die österreichischen

KMUs zum vierten Mal in Folge mehrheitlich über ihre rückläufige Nachfrage nach

Bankkrediten, gleichzeitig aber einen leicht positiven Bedarf an Überziehungen.16 Im gesamten

Euroraum war die Kreditnachfrage der KMUs weiterhin geringfügig positiv. Bei der Nachfrage

nach Eigenkapital und der Emission von Anleihen zeigten sich sowohl euroraumweit als auch in

Österreich im Beobachtungszeitraum nur wenige Veränderungen.

In Bezug auf Handelskredite blieb bei der jüngsten Befragung die Nachfrage der österreichischen

KMUs konstant. Neben konjunkturellen Aspekten ist hier auch zu berücksichtigen, dass

Handelskredite dann vermehrt in Anspruch genommen werden, wenn der Zugang zu anderen

Finanzierungsformen beschränkt ist. Im Euroraum insgesamt erhöhte sich die Nachfrage nach

Handelskrediten hingegen leicht.

Veränderung des Finanzierungsbedarfs von KMUs in den letzten 6 Monaten

Banken Kapitalmarkt Sonstige

Saldo aus "steigend" und "fallend" in % Saldo aus "steigend" und "fallend" in % Saldo aus "steigend" und "fallend" in %

20 20 20

15

15 15

10

10 10

5

5 5

0

0 0

-5

-10 -5 -5

1Q09 3Q09 2Q10 4Q10 2Q11 4Q11 2Q12 4Q12 1Q09 2Q10 2Q11 2Q12 1Q09 3Q09 2Q10 4Q10 2Q11 4Q11 2Q12 4Q12

2Q09 4Q09 3Q10 1Q11 3Q11 1Q12 3Q12 1Q13 2Q09 3Q10 3Q11 3Q12 2Q09 4Q09 3Q10 1Q11 3Q11 1Q12 3Q12 1Q13

Bankkredite - AT Bankkredite - EA Eigenkapital - AT Eigenkapital - EA Handelskredite - AT Handelskredite - EA

Überziehungen - AT Überziehungen - EA Anleihen -AT Anleihen -EA Sonstige - AT Sonstige - EA

Quelle: EZB.

Neben der Veränderung ihres Finanzierungsbedarfs nach verschiedenen Finanzierungsarten

werden die KMUs auch nach den Gründen (Verwendungszwecken) dafür befragt. Dabei wird

allerdings nicht nach den einzelnen Finanzierungsinstrumenten unterschieden.

In der Umfrage vom April 2013 gaben die österreichischen KMUs mehrheitlich an, dass sie –

wie bei allen bisherigen Erhebungen zuvor – für die Finanzierung von Anlageinvestitionen einen

steigenden Mittelbedarf hatten: der Saldo aus positiven und negativen Antworten stieg sogar

leicht von 8% auf 10%. Im gesamten Euroraum war die Entwicklung sehr ähnlich. Mittel für die

Lagerhaltung und Betriebsmittel erhöhten den Finanzbedarf der KMUs in Österreich wie auch

im Euroraum insgesamt in nahezu unveränderter Weise. Der Mittelbedarf für

16

Bezugsgröße sind alle KMUs, egal ob sie Finanzierungen nachgefragt haben (beinhaltet auch jene Fälle, bei

denen Unternehmen erst gar nicht zu einer Bank gehen, weil sie sich keine Chance auf einen Kredit ausrechnen).

22Sie können auch lesen