Markets Monthly - April - Sparkasse Bremen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Markets

Monthly – April

Das große Bild 24.03.2021

Die Themen im Überblick

• Die Mutationen des Coronavirus machen neue Lockdown-Maßnahmen in

Kontinentaleuropa unvermeidlich

• Durch den Lockdown verschiebt sich die Erwartung einer Konjunkturerholung

zeitlich nach hinten. Wir haben deshalb unsere Wachstumsprognosen für

2021 gesenkt und erwarten in den kommenden Wochen eine Konsolidierung

der Aktienkurse. Danach sollte eine Erholung folgen.

Ohne Impfung kein Aufschwung

In Deutschland ist die britische Mutation des Coronavirus mittlerweile die

vorherrschende Variante. Da sie ansteckender als das ursprüngliche Virus ist, steigen

die Infektionszahlen wieder schnell an und haben die Bundesregierung dazu

gezwungen den Lockdown zu verlängern und in Teilen zu verschärfen. Dasselbe

passiert in zahlreichen EU-Ländern. Dies ist die Folge des Mangels an verfügbaren

Impfstoffen und des langsamen Voranschreitens der Impfkampagnen. Da somit die

Einschränkungen für das tägliche Leben und die Wirtschaft länger anhalten werden als

bisher erwartet, verschiebt sich die erwartete Konjunkturerholung zeitlich nach

hinten. Wir haben deshalb unsere Wachstumsprognose für Deutschland und den

Euroraum im Jahr 2021 halbiert.

USA im Vorteil

In den USA kommen die Impfungen deutlich schneller voran. Zusätzlich hat die neue

Regierung unter Präsident Joe Biden ein großes Konjunkturpaket auflegen können.

Die Ausgestaltung der Details sorgt allerdings dafür, dass es keinen maximalen Effekt

auf das Wachstum haben wird. In Verbindung mit den schwachen Prognosen für

Europa passen wir unsere Prognose für die US-Konjunktur leicht an. Per saldo hat sich

aber der Wachstumsvorsprung der USA gegenüber dem Euroraum vergrößert. Da

zusätzlich die Zinsen in den USA starker gestiegen sind, erwarten wir einen festeren

Wechselkurs des US-Dollars gegenüber dem Euro.

Aktienkurse auf Höchstständen

An den Börsen werden schlechte Nachrichten derzeit ignoriert. Stattdessen erreichen

die Aktienindices immer neue Höchststände. Wir sind der Meinung, dass hier ein

reinigendes Gewitter fällig ist und erwarten kurzfristig eine Konsolidierung der Kurse.

Danach sollte es wieder aufwärts gehen.

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – April

24.03.2021

Konjunktur

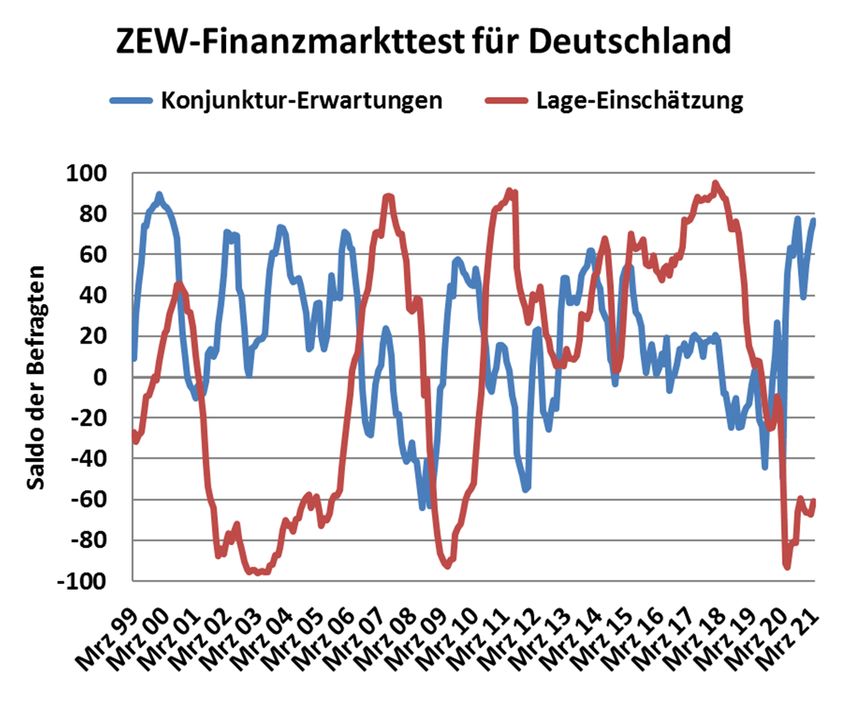

Großer Konjunkturoptimismus Schwieriges erstes Halbjahr 2021

Bisher ist die Stimmung sehr gut und der Optimismus in Dieser große Optimismus trifft auf eine schwierige Lage.

Sachen Konjunktur sehr groß. Ein Beispiel hierfür So werden Handel und Dienstleistungen weiterhin durch

lieferte jüngst die Veröffentlichung des ZEW-Index, also die Lockdown-Maßnahmen beschränkt. Aber auch das

der monatlichen Stimmungsbefragung von Bank- produzierende Gewerbe verzeichnete keinen guten

Analysten und Kapitalmarktexperten. Während die Start ins neue Jahr. So lag die Produktion im Januar um

aktuelle Geschäftslage der Unternehmen in Deutschland 2,5 Prozent tiefer als im Dezember 2020. Wir gehen

natürlich auch im März recht schwach eingeschätzt deshalb davon aus, dass das deutsche Bruttoinlands-

wurde, fielen die Konjunkturerwartungen noch positiver produkt im ersten Quartal 2021 geschrumpft ist.

aus als im Vormonat. Mit einem Wert von 76,6 Punkten Aufgrund der erneuten Verlängerung des Lockdowns

wurde hier fast der letzte Höchstwert aus dem wird der negative Trend im zweiten Quartal anhalten.

September von 77,4 Punkten erreicht. Werte über 80 Diese Aussagen gelten analog für den gesamten

Punkten gab es zuletzt zu Beginn des Jahres 2000 (siehe Euroraum.

blaue Linie in der Grafik). Dies unterstreicht, wie groß

der Optimismus aktuell ist. Auch die übrigen Aufgeschoben ist nicht aufgehoben

Stimmungsbarometer wie der ifo-Geschäftsklimaindex Wir sind bisher davon ausgegangen, dass die laufende

oder die Einkaufsmanagerindices für den Euroraum Impfkampagne eine Aufhebung des Lockdowns im

bestätigen den enormen Optimismus. zweiten Quartal ermöglicht und dann im zweiten

Halbjahr ein kräftiger Aufschwung einsetzen kann. Diese

Erwartung verschiebt sich zeitlich nach hinten. Setzt der

Aufschwung im vierten Quartal 2021 ein, dann muss

erstmal der Rückgang der Vorquartale kompensiert

werden. Per Saldo verschiebt sich damit die Sichtbarkeit

des Aufschwungs ins Jahr 2022 und wir halbieren

unsere Wachstumsprognosen für Deutschland und den

Euroraum im Jahr 2021.

Konjunkturpaket in den USA

Präsident Joe Biden konnte sein Konjunkturpaket mit

einem Umfang von 1,9 Billionen US-Dollar durchsetzen.

Die darin vorgesehenen Schecks für die privaten

Haushalte sind allerdings so ausgestaltet, dass sie den

ärmsten Bevölkerungsschichten am stärksten helfen.

Hier erwarten wir allerdings, dass die Zuwendungen

nicht konsumwirksam und damit wachstumsfördernd

werden. Vielmehr dürften die Gelder dafür verwendet

werden, um dringend fällige Rechnungen zu bezahlen.

Hintergrund ist die Entwicklung am Arbeitsmarkt, denn

gegenüber dem Stand „vor Corona“ fehlen in den USA

immer noch rund 10 Millionen Jobs. Aus diesem Grund

senken wir unsere Wachstumsprognose für die USA

leicht ab.

Seite 2 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – April

24.03.2021

Zinsen

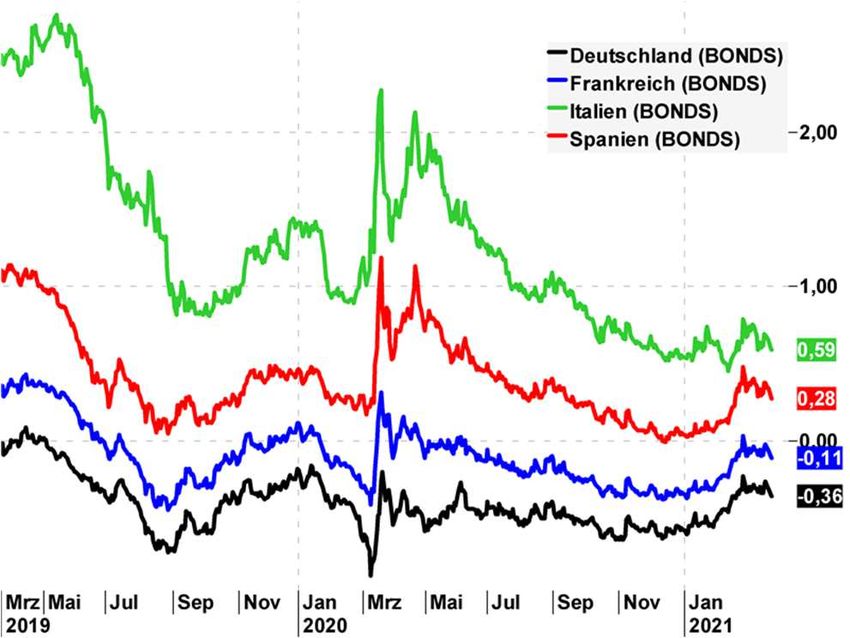

EZB stemmt sich gegen den Zinsanstieg Intensivierung der Käufe von Staatsanleihen

Im Januar und Februar sind die Zinsen für Euro- Nach der März-Sitzung des EZB-Rats gab Notenbank-

Staatsanleihen gestiegen. Lag die Rendite der Präsidentin Christine Lagarde deshalb bekannt, dass die

marktbestimmenden Bundesanleihen mit zehn Jahren EZB die Käufe von Staatsanleihen intensivieren will.

Laufzeit Ende Dezember 2020 noch bei minus 0,58 Hierzu mussten keine neuen Kaufprogramme

Prozent so waren es Ende Februar 2021 minus 0,28 beschlossen werden. Stattdessen wird das bestehende

Prozent (siehe Grafik). Diese Entwicklung konnte der Pandemie-Notfallprogramm der EZB flexibel genutzt.

EZB nicht gefallen, da sie nach eigener Aussage Die wöchentlich veröffentlichten Daten zu den

anstrebt, “günstige Finanzierungsbedingungen” für die Anleihekäufen bestätigen, dass den Worten Taten

Wirtschaft des Euroraums schaffen zu wollen. folgen. So wurden in der Woche nach der Sitzung des

EZB-Rats Staatsanleihen in einem Volumen von 21

Milliarden Euro erworben. In den Wochen davor waren es

Rendite für Euro-Staatsanleihen

im Durchschnitt 14 Milliarden Euro gewesen. Vor diesem

Laufzeit 10 Jahre

Hintergrund und in Verbindung mit unserer Senkung der

Konjunkturprognosen behalten wir unsere Erwartung

anhaltend niedriger Zinsen unverändert bei.

US-Notenbank wird Anstieg der Inflation zulassen

Die US-Notenbank hat bisher nicht mit Maßnahmen auf

den dortigen Zinsanstieg reagiert. Stattdessen verwies

sie darauf, dass sie die Leitzinsen bis Ende 2023 auf dem

aktuellen Niveau – also nahe null Prozent – halten will.

Die Währungshüter sind durchaus bereit einen Anstieg

der Inflation über 2 Prozent zuzulassen, um eine

deutliche Erholung der Situation am Arbeitsmarkt zu

unterstützen. Angesichts dieser Aussagen sind die

Renditen von US-Staatsanleihen weiter gestiegen. Lag

die Rendite der zehnjährigen Papiere Ende Dezember

2020 noch bei 0,92 Prozent, so sind es aktuell 1,65

Prozent.

Seite 3 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – April

Aktien 24.03.2021

Neue Höchststände erreicht Regionale Unterschiede

Die Hoffnung auf einen schnellen Fortschritt bei den Ein weiterer Unterschied ergibt sich bei unseren

Impfungen, eine Aufhebung der Lockdowns und damit Prognosen durch die regionale Verankerung der Indices.

eine deutliche Konjunkturerholung hat die Aktienindices So wird sich die Konjunktur in den USA wie bereits

auf immer neue Höchststände getrieben. Der Kursanstieg beschrieben besser entwickeln als im Euroraum. Aber

vollzog sich dabei schneller als von uns erwartet. So auch bei den US-Titeln halten wir eine Konsolidierung

erreichte der DAX in der vergangenen Woche einen Stand nach der rasanten Entwicklung der letzten Monate für

von 14.800 Punkten und der Dow Jones Index übersprang fällig. Diese wird vom Ausmaß her natürlich nicht so stark

die Marke von 33.000 Punkten. Ein solches Kursniveau ausfallen wie bei den Euro-Werten.

hatten wir erst gegen Ende des Jahres erwartet, wenn der

erhoffte Aufschwung in voller Fahrt wäre. Somit wurden Technologie-Titel waren lange Zeit ein Kurstreiber…

aber auch Bewertungen erreicht, die angesichts der In den vergangenen Lockdown-Phasen gehörten digitale

aktuellen Lage der Unternehmen schwer nachvollziehbar Angebote zu den großen Profiteuren. Insgesamt konnten

sind. die Aktienkurse von Firmen aus dem Technologiebereich

kräftig zulegen, was sich insbesondere am Nasdaq-Index

Kurzfristige Konsolidierung fällig zeigte. Viele dieser Firmen waren ebenfalls im breit

Allein die heißgelaufene Entwicklung der Märkte in kurzer aufgestellten US-Index S&P500 enthalten. Da dieser

Zeit würde ohnehin eine Konsolidierung fällig werden Kursindex nach Marktkapitalisierung gewichtet ist, erhöht

lassen. Wir setzen zusätzlich am Ursprung der Euphorie der Kursanstieg einer Aktie ihr Gewicht im Index.

an und müssen Wasser in den Wein schütten, in dem wir Hierdurch erhielten Titel wie Amazon oder Apple ein

den erhofften Aufschwung zeitlich nach hinten schieben. hohes Indexgewicht und konnten das gesamte Kurs-

Hieraus ergibt sich eine große Divergenz aus der barometer antreiben. Aus diesem Grund entwickelte sich

fundamentalen Lage der Unternehmen und dem aktuellen der S&P500-Index lange Zeit besser als der Dow Jones

Börsengeschehen. Diese muss kurzfristig aufgelöst Index, dessen Titel eher aus „klassischen“ Branchen

werden. Wir erwarten deshalb in den kommenden Wochen stammen.

einen Rückgang der Kurse. Ein Kursabschlag von

beispielsweise rund 10 Prozent im DAX wäre dabei keine …nun zeichnet sich ein Favoritenwechsel ab

ungewöhnliche Entwicklung, sondern entspräche dem In den letzten Wochen zeichnet sich immer mehr ein

normalen Verlaufsmuster der Märkte. Favoritenwechsel ab. So musste der Nasdaq-Index im

Februar und März Verluste hinnehmen, während der Dow

Rechnerische Unterschiede bei den Indices Jones Index neue Höchststände erreichen konnte. Da wir

Als Performance-Index hat das deutsche Aktienbarometer unsere Erwartung eines Konjunkturaufschwungs nur

dabei den Vorteil, dass die Dividendenzahlungen, die in verschoben aber nicht aufgehoben haben, halten wir

den kommenden Wochen zur Ausschüttung anstehen, in diese Entwicklung für nachvollziehbar. Vor diesem

den Index eingerechnet werden. Der EuroStoxx50 ist Hintergrund senken wir unser Ziel für den S&P500-Index

hingegen ein reiner Kursindex, weshalb die Dividenden zum Jahresende etwas ab.

hier zu einem Kursabschlag beim Index führen werden.

Vor diesem Hintergrund fällt hier der von uns erwartete Erholung nach einem reinigenden Gewitter

Kursrückgang etwas größer aus als beim DAX. Insgesamt sollte 2021 ein gutes Aktienjahr werden. Nach

der von uns erwarteten Konsolidierung erwarten wir im

weiteren Jahresverlauf eine Erholung der Kurse. Eine

Aufhebung der Lockdown-Maßnahmen im Laufe des

dritten Quartals sollte den Aktienkursen in Europa zu

einem freundlichen Jahresabschluss verhelfen.

Seite 4 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – April

24.03.2021

Entwicklung ausgewählter Aktienindices

Seite 5 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – April

24.03.2021

Währungen

US-Dollar im Vorteil U

In den USA kommen die Impfungen deutlich schneller voran als im

Euroraum. Aus diesem Grund ergibt sich ein konjunktureller

Wachstumsvorsprung für die US-Wirtschaft. Zusätzlich sind jenseits

des Atlantiks die Zinsen stärker gestiegen, wodurch sich ein

Zinsvorteil für den US-Dollar ergibt. Zählt man diese Argumente

zusammen, dann muss sich daraus ein festerer Wechselkurs des US-

Dollars gegenüber dem Euro ergeben. Wir folgen dieser Logik und

passen deshalb unsere Wechselkursprognose an. Der US-Dollar sollte

sich in den kommenden Wochen in Richtung der Marke von 1,15 je

Euro bewegen. Wenn Europa im Laufe des Jahres bei den Impfungen

aufholen kann, dann sollte das Pendel wieder in die entgegengesetzte

Richtung schwingen. Zum Jahresende erwarten wir den Wechselkurs

dann wieder auf dem aktuellen Niveau von 1,18 je Euro.

Rohstoffe

Goldpreis erhält keine Impulse

Der Preis für das Edelmetall stand auch im März weiter unter Druck.

Der große Konjunkturoptimismus an den Märkten und die

gestiegenen Zinsen in den USA sorgten für einen Mangel an Nachfrage

von Seiten der Finanzinvestoren. Da wir in Sachen Konjunktur nicht so

optimistisch sind, billigen wir dem Goldpreis eine leichte Erholung zu.

Für eine erneute Preisrallye fehlt allerdings die Grundlage. Erstens

erwarten wir nur eine Konsolidierung aber keine Panik an den

Aktienmärkten, weshalb eine Flucht in den “sicheren Hafen” Gold

nicht erforderlich wird. Zweitens erwarten wir keine deutlich

sinkenden Zinsen in den USA. Vor diesem Hintergrund senken wir

unsere Prognosen für den Goldpreis.

Neues Gleichgewicht zwischen Angebot und Nachfrage in Sicht

Der enorme Konjunkturoptimismus und die freiwilligen

Förderbeschränkungen des OPEC-Kartells – insbesondere von Saudi-

Arabien – haben den Ölpreis in den vergangenen Monaten stark

steigen lassen. Während wir angesichts unserer Konjunktur-

prognosen keinen Anstieg der Nachfrage erwarten, dürften die

Anbieter hierauf mit einer Verlängerung ihrer Förderbeschränkungen

reagieren und somit das Angebot kontrollieren. Wir erwarten, dass

sich bei einem Preisniveau von 60 US-Dollar je Fass ein neuer

Gleichgewichtspreis einpendelt und passen unsere Prognose an.

Seite 6 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – April

Prognosen im Überblick 24.03.2021

Wachstum Bruttoinlandsprodukt 2019 2020e 2021e

Deutschland 0,6 % -4,9 % 2,0 % (4,0 %)

Euroland 1,2 % -6,8 % 1,5 % (3,0 %)

USA 2,3 % -3,5 % 4,0 % (5,0 %)

China 6,1 % 2,3 % 6,0 %

Welt 3,0 % -3,5 % 4,0 % (5,0 %)

...................................................................................................................................................................................................................................................

Inflationsraten 2019 2020e 2021e

Deutschland 1,4 % 0,50 % 1,5 %

Euroland 1,25 % 0,25 % 1,25 %

USA 2,5 % 1,00 % 2,25 %

...................................................................................................................................................................................................................................................

Zinsen Euroland/Deutschland Aktuell 30.06.2021e 31.12.2021e

EZB-Leitzins (Hauptrefinanzierungsinstrument) 0,00 % 0,00 % 0,00 %

3-Monats-Geld* - 0,48 % - 0,50 % - 0,50 %

Bundesanleihe 2 Jahre - 0,68 % - 0,85 % - 0,85 %

Bundesanleihe 10 Jahre - 0,36 % - 0,50 % - 0,50 %

...................................................................................................................................................................................................................................................

Währungen & Rohstoffe Aktuell 30.06.2021e 31.12.2021e

Euro/ US-Dollar 1,183 1,15 (1,20) 1,18 (1,22)

Gold /Feinunze in USD) 1.735 1.750 (1.950) 1.800 (1.900)

Öl (Sorte Brent, Barrel in USD) 62,69 60 (50) 60 (50)

...................................................................................................................................................................................................................................................

Aktienmärkte Aktuell 30.06.2021e 30.09.2021e 31.12.2021e

DAX 14.598 13.000 (14.500) 13.500 15.000

EuroStoxx50 3.827 3.350 (3.700) 3.500 3.850

Dow Jones 32.512 30.500 (32.000) 31.500 33.000

S&P 500 3.924 3.600 (4.000) 3.700 3.900 (4.100)

e = erwartet / bisherige Werte in Klammern

Seite 7 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – April

Wir sind für Sie da 24.03.2021

Die Spielregeln der Finanzwelt haben sich fundamental verändert. Erfolgreiche Vermögensanlage ist heute eine komplexe

Herausforderung. Gefragt sind maßgeschneiderte Lösungen für Sie und Ihr Vermögen – transparent, flexibel, individuell und

komfortabel. Hierfür stehen wir als Sparkassen Bremen mit unserem Finanzkonzept. Zusätzlich bieten wir einen umfassenden

Service und aktuelle Informationen.

.....................................................................................................................................................................................................................................

Ihr Ansprechpartner für Ihr Ansprechpartner für Ihr Ansprechpartner für

Aktienmärkte und Rohstoffe: volkswirtschaftliche Analysen, volkswirtschaftliche Analysen:

Notenbanken und Rentenmärkte:

Dr. Sascha Otto Björn Mahler Patrick Paech

Leiter Wertpapier- und Chefanalyst Wertpapier- und Wertpapier-Analyst

Portfoliomamagement Portfoliomanagement

0421 179-3542 0421 179-1450 0421 179-1475

sascha.otto@sparkasse-bremen.de bjoern.mahler@sparkasse-bremen.de patrick.paech@sparkasse-bremen.de

Seite 8 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – April

Rechtliche Hinweise 24.03.2021

Diese Veröffentlichung dient ausschließlich zu Informations- Die Inhalte dieser Veröffentlichung sind nicht als Angebot oder

zwecken. Die in dieser Veröffentlichung enthaltenen Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten

Informationen stammen aus Quellen, die von der Die Sparkasse oder irgendeiner anderen Handlung beabsichtigt und dienen

Bremen AG als zuverlässig erachtet werden, ohne allerdings nicht als Grundlage oder Teil eines Vertrages. Weder diese

zwingend von unabhängigen Dritten verifiziert worden zu sein. Veröffentlichung noch eine Kopie dieser Veröffentlichung, auch

Es besteht keine Garantie oder Gewährleistung im Hinblick auf nicht auszugsweise, darf ohne die vorherige schriftliche

Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Erlaubnis der Die Sparkasse Bremen AG an unberechtigte

Zweck. Alle Meinungsäußerungen, Schätzungen oder Prognosen Personen oder Unternehmen verteilt oder übermittelt werden,

geben die aktuelle Einschätzung des Verfassers bzw. der es sei denn, die Weitergabe ist vertraglich gestattet. Die Art und

Verfasser zum Zeitpunkt der Veröffentlichung wieder und Weise wie dieses Produkt vertrieben wird, kann in bestimmten

können sich ohne vorherige Ankündigung ändern. Ländern, einschließlich der USA, weiteren gesetzlichen

Frühere Wertentwicklungen, Simulationen oder Prognosen sind Beschränkungen unterliegen. Personen, in deren Besitz dieses

kein verlässlicher Indikator für die zukünftige Entwicklung eines Dokument gelangt, sind verpflichtet, sich diesbezüglich zu

Finanzinstruments. Es besteht keinerlei Zusage, dass ein in informieren und solche Einschränkungen zu beachten.

dieser Veröffentlichung genanntes Portfolio oder eine Anlage

eine günstige Anlagerendite erzielt.

......................................................................................................................................................................................................................................

Die Sparkasse Bremen Quellenangaben

Dr. Sascha Otto Charts & Marktdaten: Die Sparkasse Bremen AG/

Universitätsallee 14 S-Investor/Thomson Reuters/Bloomberg/vwd

28359 Bremen

0421 179-3542 Grafik auf Seite 2 (linke Seite): eigene Darstellung auf Basis von

ZEW-Daten

sascha.otto@sparkasse-bremen.de

www.sparkasse-bremen.de

Seite 9 | 9

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Sie können auch lesen