Markets Monthly - November - Sparkasse Bremen

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Markets

Monthly – November

Das große Bild 20.10.2022

Die Themen im Überblick

Konjunktur im Rückwärtsgang: Erwartung einer Stagflation im Jahr 2023

verfestigt sich.

Die Unsicherheit und die Marktschwankungen bleiben sehr hoch. Wir passen

zahlreiche Prognosen erneut an.

Im Ukrainekrieg droht Russland mit Atomwaffen

Aufgrund der Geländegewinne der ukrainischen Armee droht Moskau mittlerweile

offen mit dem Einsatz von Nuklearwaffen. Im Gegenzug droht die US-Regierung für

diesen Fall mit Vergeltung. Von Verhandlungen auf diplomatischer Ebene scheint der

Konflikt weit entfernt. Somit stellt sich die Frage, ob ein Ende der Kämpfe für 2023

möglich ist oder ob der Krieg noch länger andauern wird.

Energieversorgung mit Fragezeichen

Es bleibt offen, ob die Energieversorgung für Deutschland im anstehenden Winter

2022/23 gewährleistet werden kann. Die Gasspeicher werden im Frühjahr 2023 aller

Voraussicht nach leer sein. Sollte dann immer noch kein Gas aus Russland fließen,

schließt sich die Frage an, wie die Speicher vor dem Winter 2023/24 wieder aufgefüllt

werden können.

Bundesregierung kündigt Maßnahmenpaket an

Die Bundesregierung hat ein Programm im Umfang von 200 Milliarden Euro

beschlossen, um den hohen Energiepreisen zu begegnen und einen Schutzschirm für

die Unternehmen aufzuspannen. Ob dieses Programm effektive Maßnahmen

bereithält, lässt sich mangels Details bisher kaum beurteilen. Zusätzlich stellt sich die

Frage, ob alle Maßnahmen umgesetzt werden können oder am Widerstand auf

europäischer Ebene scheitern.

Notenbanken im Fokus

Aufgrund der Nachrichtenlage waren die Kurse an den Märkten zuletzt auf neue

Jahrestiefs gesunken. Neben der Konjunktur- und Nachrichtenlage steht dort die

Reaktion der Notenbanken auf die hohe Inflation im Fokus. Insgesamt bleibt die

Unsicherheit sehr hoch, was sich in schnellen und kräftigen Kursbewegungen

niederschlägt. Vor diesem Hintergrund passen wir erneut zahlreiche Prognosen an.

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – November

20.10.2022

Konjunktur

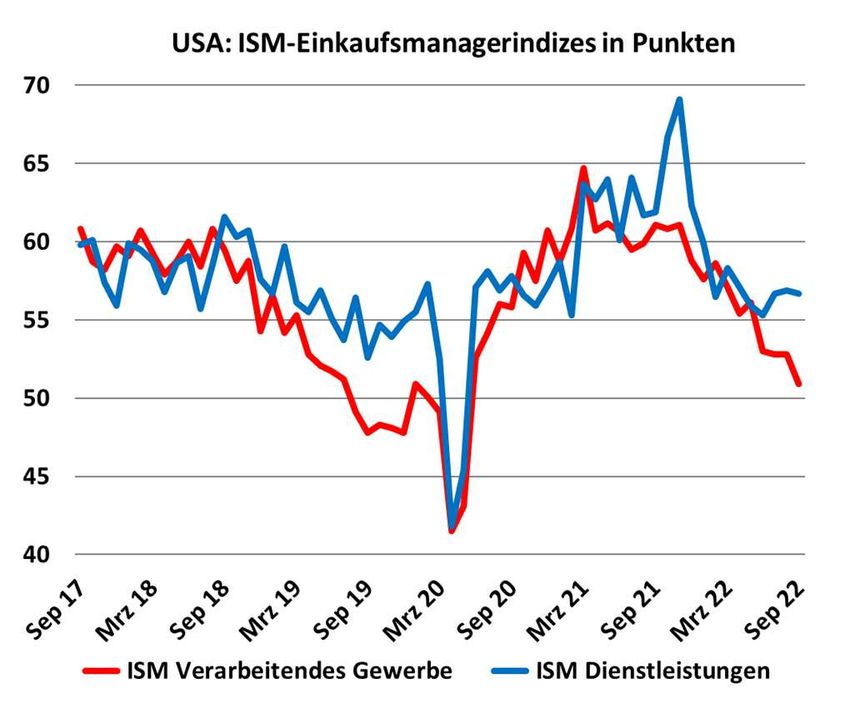

Energiekrise im Fokus US-Wirtschaft mit Entwicklung wie im Lehrbuch

Die wöchentlichen Meldungen der Bundesnetzagentur Auch bei den deutschen Unternehmen ist die Stimmung

zum Füllstand der deutschen Gasspeicher ziehen so schwach wie selten, was sich zuletzt beim ifo-

mittlerweile eine enorme Aufmerksamkeit auf sich. Geschäftsklimaindex zeigte. In den USA ist die

Inhaltlich fallen die Meldungen positiv aus, denn die Ausgangslage hingegen etwas anders. Zwar sind auch

Speicher haben sich schneller als geplant gefüllt. dort die Energiepreise gestiegen, aber es ist kein Ausfall

Trotzdem bleibt die Frage offen, wie sich der Verbrauch in der Versorgung zu befürchten. Vielmehr vollzieht sich

entwickeln wird und wie lang die Gasvorräte ausreichen dort ein Zyklus wie er im Lehrbuch steht: Aufgrund der

werden. Zusätzlich stellt sich die Frage, wie die Speicher massiven Konjunkturprogramme war die Wirtschaft

über den kommenden Sommer wieder aufgefüllt werden überhitzt. Nun erhöht die Notenbank massiv die Zinsen

können. und wird damit eine kurze Rezession verursachen. Dies

zeigt sich im Abwärtstrend der ISM-Einkaufsmanager-

Private Haushalte sind extrem verunsichert indices (siehe Grafik). Insbesondere im verarbeitenden

Die Fragezeichen in Sachen Energieversorung und die Gewerbe hat sich in den vergangenen Monaten die

hohe Inflation treffen nicht nur die Unternehmen, Stimmung klar eingetrübt.

sondern belasten auch die privaten Haushalte. Jeder

Euro, der mehr für Energie ausgegeben werden muss,

steht eben nicht mehr für andere Konsumausgaben zur

Verfügung. Aus diesem Grund ist die Anschaffungs-

neigung der Verbraucherinnen und Verbraucher in

Deutschland, die vom GfK-Konsumklimaindex

gemessen wird, auf historische Tiefststände gesunken.

Unsere Grafik zeigt den Indexverlauf in den vergangenen

15 Jahren. Diese extreme Verunsicherung der privaten

Haushalte ist ein Warnsignal für die Konjunktur, weil der

private Konsum den größten Anteil an der Verwendung

des Bruttoinlandsprodukts ausmacht. Aus diesem Grund

setzt auch das geplante Maßnahmenpaket der Bundes-

regierung direkt bei den Privathaushalten an.

GfK-Konsumklimaindex

Senkung der Prognosen

Aufgrund der ungelösten Frage über die Energie-

versorgung in Europa senken wir unsere Wachstums-

prognosen für 2023 erneut. In den USA werden

hingegen die anhaltenden Zinserhöhungen für ein

schwaches Jahr sorgen. Die Wirtschaft in China

wiederum wird vom Festhalten an der Zero-Covid-Politik

belastet.

Seite 2 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – November

20.10.2022

Zinsen

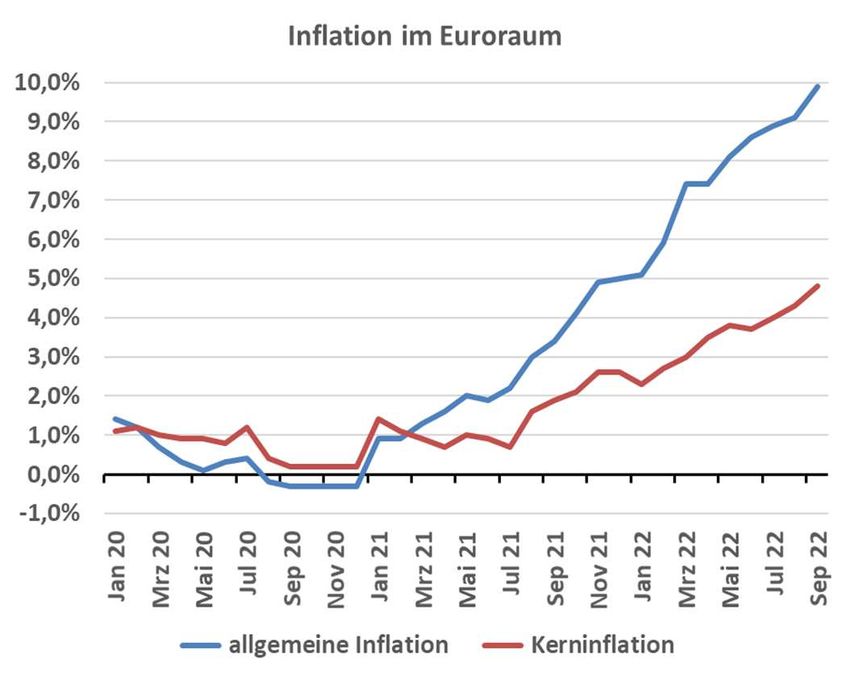

Preisauftrieb hält weiter an Britische Politik erhöht die Nervosität an den Märkten

Der Inflationsdruck hält weiter an. Angesichts der Die ohnehin hohe Nervosität an den Anleihemärkten

steigenden Energiekosten legte die allgemeine wurde in den vergangenen Wochen durch die Pläne der

Inflationsrate des Euroraums im September auf 9,9 neu angetretenen britischen Regierung verstärkt. So

Prozent zu (siehe Grafik). Trotzdem müssen wir unsere kündigte Premierministerin Liz Truss ein umfangreiches

Inflationsprognosen nicht weiter erhöhen. Zum einen Ausgabenprogramm zur Deckelung der Energiepreise

wird die erwartete Konjunkturabschwächung den und kräftige Steuersenkungen an, was über neue

Preisauftrieb im kommenden Jahr bremsen und zum Schulden finanziert werden sollte. Die Märkte reagierten

anderen will die Bundesregierung mit ihren geplanten hierauf mit einem massiven Zinsanstieg in Groß-

Maßnahmen beim Preistreiber Energiekosten ansetzen. britannien, der erst durch das Eingreifen der Notenbank

gestoppt werden konnte. Eine weitere Beruhigung trat

nach dem Rücktritt des Finanzministers und der

weitgehenden Rücknahme der Ausgabenpläne ein.

Diese Nachrichten haben in den Fokus gerückt, dass die

steigenden Staatsausgaben – auch in Deutschland –

irgendwie finanziert werden müssen und dass ein

Anstieg der Staatsverschuldung von den Märkten mit

höheren Zinsen quittiert wird.

Erholung nur für zwei Tage

Nachdem die Unruhe aus Großbritannien Ende

September auf die Märkte im Euroraum übergeschwappt

war, folgte in den ersten Oktobertagen eine deutliche

Markterholung. Diese wurde von der Überlegung

getragen, dass die Notenbanken im Hinblick auf die

erwartete Rezession bald ihre Zinserhöhungen

einstellen könnten. Wie geschildert, teilen wir diesen

Gedanken für die US-Notenbank überhaupt nicht und für

die EZB wäre es noch zu früh. Nach zwei Tagen kamen

die Märkte selbst zu dieser Erkenntnis und die Kurse

Notenbanken vor weiteren Zinserhöhungen gerieten wieder unter Druck.

Auch in den USA hält der Preisauftrieb weiter an. Zwar ist

dort die allgemeine Inflation im September leicht Erhöhung unserer Zinsprognosen

gesunken, aber die Kerninflation legte weiter zu. Da Das Jahr 2022 wird in die Geschichtsbücher der Börsen

zusätzlich die Arbeitsmarktdaten recht robust ausfielen, eingehen als ein Jahr mit einem extremen Zinsanstieg.

erwarten wir auch bei der Notenbank-Sitzung Anfang Da sich auch die Inflation als sehr hartnäckig erweist,

November eine weitere kräftige Zinserhöhung in den müssen wir vorerst davon ausgehen, dass sich diese

USA. Die EZB steht aufgrund der hohen Inflation zwar Entwicklung weiter fortsetzen wird. Aus diesem Grund

ebenfalls unter Handlungsdruck, aber wir erwarten, dass erhöhen wir unsere Prognosen für die Renditen von

sie bald auf die schwache Konjunktur Rücksicht nehmen Bundesanleihen und die langfristigen Zinsswaps erneut.

und das Ausmaß ihrer Zinsschritte reduzieren wird.

Anders als in den USA ist es hier eben nicht allein die

Notenbank, die eine Rezession verursacht hat.

Seite 3 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – November

20.10.2022

Aktien

Berichtssaison besser als befürchtet Unsicherheit bleibt weiter bestehen

Die Aktienmärkte in den Industrieländern haben sich in Dass die Aktienmärkte steigen und von den besser als

den letzten Wochen erholen können, was auch auf eine erwarteten Ergebnissen der Unternehmen profitieren,

robuste Berichtssaison zurückzuführen war. Der Konsens während die Renditen der Staatsanleihen parallel weiter

der Analystenschätzungen wurde von vielen Firmen anziehen, zeigt, wie anfällig diese Rallye ist. Der

übertroffen. Die Gewinnmargen der börsennotierten Ausblick für den weiteren Jahresverlauf ist zusätzlich

Unternehmen sind trotz der aktuellen Herausforderungen durch den Konflikt in der Ukraine getrübt. Hier lassen

weiterhin gut. Dies spricht somit für die Fähigkeit der sich keine Zeichen einer möglichen gemeinsamen

Firmen, Rückschläge zu verkraften und kritische Phasen Verhandlungsbasis zur Deeskalation erkennen. Vor

zu meistern. Vor dem Hintergrund einer eher schlechten diesem Hintergrund und aufgrund unserer reduzierten

Anlegerstimmung und einer niedrigen Aktien- Konjunkturprognosen senken wir unsere Schätzungen

positionierung wurde die Rallye durch stabile Konjunktur- für die globalen Aktienmärkte zum Jahresende sowie für

daten aus den USA unterstützt. das kommende Jahr.

Entwicklung ausgewählter Aktienindices

Seite 4 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – November

20.10.2022

Währungen

U

Dollarstärke wird vorerst anhalten

Die US-Notenbank (Fed) hat die Leitzinsen bereits fünf Mal erhöht. Die

letzten drei Erhöhungen fielen mit jeweils 0,75 Prozent sehr groß aus.

In ihrer Kommunikation lässt die Fed jedoch keinen Zweifel daran,

dass sie diesen Weg weiter fortsetzen will. Wir schließen uns dieser

Einschätzung an. Als Konsequenz dürfte sich die Zinsdifferenz

zwischen dem Euroraum und den USA noch weiter vergrößern, was für

einen festen Wechselkurs des US-Dollars spricht. Außerdem befindet

sich die US-Wirtschaft konjunkturell in einer besseren Ausgangslage,

da sie „nur“ vor einer zinsbedingten Rezession steht. Im Ergebnis

erwarten wir deshalb ein Anhalten der Dollarstärke und passen unsere

Prognosen für den Euro-Wechselkurs an.

Regierung sorgt für Achterbahnfahrt beim Pfund

Wie geschildert, hat die neue britische Regierung aus Sicht der Märkte

einen Fehlstart hingelegt. Mit ihren schuldenfinanzierten Steuer-

senkungsplänen sorgte sie für eine enorme Abwertung des Britischen

Pfunds. In einem ersten Schritt musste die Bank of England mit

ungeplanten Anleihekäufen für eine Stabilisierung sorgen. Eine

weitere Beruhigung trat erst nach dem Rücktritt des Finanzministers

ein. Sein Nachfolger hat nun den größten Teil der geplanten

Maßnahmen wieder gestrichen. Der Euro-Wechselkurs zum Pfund hat

sich daraufhin beruhigt. Da wir davon ausgehen, dass die Regierung

in London nach dieser Erfahrung etwas besonnener agieren wird,

behalten wir unsere Prognosen unverändert bei.

Stärke des Frankens lässt nach

Ende September waren die Märkte von einer extremen Nervosität

gekennzeichnet. Am Aktien- und Anleihenmarkt standen die Kurse

unter Druck und die Entwicklung in Großbritannien sorgte für

zusätzliche Nervosität. In dieser Situation konnte der Schweizer

Franken von seinem Ruf als „sicherer Hafen“ profitieren. Der Euro-

Wechselkurs zum Franken erreichte mit Notierungen von zeitweise

unter 0,95 EUR/CHF historische Tiefststände. Mittlerweile hat eine

Gegenbewegung eingesetzt, die unserer Erwartung entspricht. Wir

behalten unsere Prognosen unverändert bei.

Seite 5 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – November

20.10.2022

Rohstoffe

U

Goldpreis weiterhin vom Zinsanstieg belastet

Die Zinserhöhungen durch die Zentralbanken weltweit haben den

Goldpreis belastet. Sobald sich in den USA die Inflation abschwächt

und sich die Leitzinserwartungen stabilisieren, dürfte der Gegenwind

jedoch allmählich abnehmen. Die zentralen Fragen für die weitere

Entwicklung des Goldpreises dürften somit lauten: Haben wir den

vorläufigen Gipfel bei den Inflationsraten gesehen? Und

anschließend: Wie stark und wie schnell wird die US-Notenbank Fed

ihre Leitzinsen in den kommenden Monaten noch anheben?

Unterstützung erhält der Goldpreis derweil von den Stagflations-

sorgen und dem Fehlen eines klaren Weges zur Deeskalation des

Russland-Ukraine-Kriegs. Insgesamt behalten wir unsere Prognose

von 1.700 US-Dollar je Feinunze zum Jahresende unverändert bei.

Angebotsknappheit dürfte Ölpreis weiter stützen

Der Ölpreis ist im dritten Quartal deutlich gefallen, insbesondere

getrieben durch Rezessionssorgen und die Freigabe von

strategischen Ölreserven der USA. Da sich diese Maßnahme nun aber

dem Ende neigt und die OPEC und ihre Partner jüngst beschlossen

haben, ihre Förderquoten um 2 Millionen Barrel pro Tag zu reduzieren,

dürfte sich das Angebot weiter merklich verknappen. Folglich halten

wir das Abwärtspotenzial bei Öl bei einer leichten Rezession für

begrenzt. Eine Entspannung dürfte sich erst bei einer Abkühlung auf

der Nachfrageseite oder durch eine Ausweitung der Förderquoten

einstellen. Wir rechnen insgesamt weiter mit einem Ölpreis von 100

US-Dollar pro Barrel zum Jahresende. Auch für das erste Halbjahr

2023 erwarten wir keine deutliche Entspannung am Ölmarkt.

Seite 6 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – November

Prognosen im Überblick I 20.10.2022

Wachstum Bruttoinlandsprodukt 2021 2022e 2023e

Deutschland 2,8 % 1,5 % - 1,0 % (0,0 %)

Euroland 5,3 % 1,25 % - 0,75 % (1,0 %)

USA 5,7 % 2,0 % 0,0 % (1,5 %)

China 8,1 % 4,5 % 4,5 % (5,0 %)

Welt 5,9 % 3,0 % 2,0 %

...................................................................................................................................................................................................................................................

Inflationsraten 2021 2022e 2023e

Deutschland 3,1 % 7,5 % 5,0 %

Euroland 2,6 % 7,5 % 5,0 %

USA 4,7 % 7,25 % 3,5 %

...................................................................................................................................................................................................................................................

Zinsen Euroland/Deutschland Aktuell 31.12.2022e 30.06.2023e

EZB-Leitzins (Hauptrefinanzierungsinstrument) 1,25 % 2,00 % 2,25 %

Bundesanleihe 2 Jahre 2,13 % 2,00 % (1,50 %) 2,25 % (1,75 %)

Bundesanleihe 10 Jahre 2,41 % 2,25 % (1,85 %) 2,50 % (2,20 %)

Zinsswap* 10 Jahre 2,97 % 3,00 % (2,40 %) 3,25 % (2,75 %)

Zinsswap* 20 Jahre 2,88 % 2,90 % (2,40 %) 3,15 % (2,75 %)

...................................................................................................................................................................................................................................................

Rohstoffe Aktuell 31.12.2022e 30.06.2023e

Gold /Feinunze in USD) 1.634 1.700 1.700

Öl (Sorte Brent, Barrel in USD) 93,61 100 95

*Kontrakte im Inter-Bankenhandel auf Basis der ESTR-Zinskurve

e = erwartet / bisherige Werte in Klammern

Seite 7 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – November

Prognosen im Überblick II 20.10.2022

Währungen Aktuell 31.12.2022e 30.06.2023e

US-Dollar 0,98 0,97 (1,02) 1,02 (1,05)

Britisches Pfund 0,87 0,87 0,89

Schweizer Franken 0,98 1,00 1,05

...................................................................................................................................................................................................................................................

Aktienmärkte Aktuell 31.12.2022e 31.03.2023e 30.06.2023e

DAX 12.656 12.500 (13.000) 13.000 (14.000) 13.250 (14.500)

EuroStoxx50 3.459 3.400 (3.550) 3.550 (3.850) 3.550 (3.900)

Dow Jones 30.424 30.000 (31.500) 31.500 (34.000) 32.500 (35.000)

S&P 500 3.695 3.700 (3.950) 3.900 (4.250) 4.000 (4.400)

e = erwartet / bisherige Werte in Klammern

Seite 8 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – November

Wir sind für Sie da 20.10.2022

Die Spielregeln der Finanzwelt haben sich fundamental verändert. Erfolgreiche Vermögensanlage ist heute eine komplexe

Herausforderung. Gefragt sind maßgeschneiderte Lösungen für Sie und Ihr Vermögen – transparent, flexibel, individuell und

komfortabel. Hierfür stehen wir als Sparkassen Bremen mit unserem Finanzkonzept. Zusätzlich bieten wir einen umfassenden

Service und aktuelle Informationen.

.....................................................................................................................................................................................................................................

Ihr Ansprechpartner für Ihr Ansprechpartner für Ihr Ansprechpartner für

Aktienmärkte und Rohstoffe: volkswirtschaftliche Analysen, volkswirtschaftliche Analysen:

Notenbanken und Rentenmärkte:

Dr. Sascha Otto Björn Mahler Steffen Dierking

Leiter Wertpapier- und Chefanalyst Wertpapier- und Analyst Wertpapier- und Portfolio-

Portfoliomanagement Portfoliomanagement management

0421 179-3542 0421 179-1450 0421 179-1475

sascha.otto@sparkasse-bremen.de bjoern.mahler@sparkasse-bremen.de steffen.dierking@sparkasse-bremen.de

Seite 9 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uyt

Markets

Monthly – November

Rechtliche Hinweise 20.10.2022

Diese Veröffentlichung dient ausschließlich zu Informations- Die Inhalte dieser Veröffentlichung sind nicht als Angebot oder

zwecken. Die in dieser Veröffentlichung enthaltenen Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten

Informationen stammen aus Quellen, die von der Die Sparkasse oder irgendeiner anderen Handlung beabsichtigt und dienen

Bremen AG als zuverlässig erachtet werden, ohne allerdings nicht als Grundlage oder Teil eines Vertrages. Weder diese

zwingend von unabhängigen Dritten verifiziert worden zu sein. Veröffentlichung noch eine Kopie dieser Veröffentlichung, auch

Es besteht keine Garantie oder Gewährleistung im Hinblick auf nicht auszugsweise, darf ohne die vorherige schriftliche

Genauigkeit, Vollständigkeit oder Eignung für einen bestimmten Erlaubnis der Die Sparkasse Bremen AG an unberechtigte

Zweck. Alle Meinungsäußerungen, Schätzungen oder Prognosen Personen oder Unternehmen verteilt oder übermittelt werden,

geben die aktuelle Einschätzung des Verfassers bzw. der es sei denn, die Weitergabe ist vertraglich gestattet. Die Art und

Verfasser zum Zeitpunkt der Veröffentlichung wieder und Weise wie dieses Produkt vertrieben wird, kann in bestimmten

können sich ohne vorherige Ankündigung ändern. Ländern, einschließlich der USA, weiteren gesetzlichen

Frühere Wertentwicklungen, Simulationen oder Prognosen sind Beschränkungen unterliegen. Personen, in deren Besitz dieses

kein verlässlicher Indikator für die zukünftige Entwicklung eines Dokument gelangt, sind verpflichtet, sich diesbezüglich zu

Finanzinstruments. Es besteht keinerlei Zusage, dass ein in informieren und solche Einschränkungen zu beachten.

dieser Veröffentlichung genanntes Portfolio oder eine Anlage

eine günstige Anlagerendite erzielt.

......................................................................................................................................................................................................................................

Die Sparkasse Bremen Quellenangaben

Dr. Sascha Otto Charts & Marktdaten: Die Sparkasse Bremen AG/

Universitätsallee 14 S-Investor/Thomson Reuters/Bloomberg/vwd

28359 Bremen

0421 179-3542 Grafik auf Seite 2 (linke Spalte): Bloomberg

sascha.otto@sparkasse-bremen.de Grafik auf Seite 2 (rechte Spalte): eigene Darstellung auf Basis

www.sparkasse-bremen.de von ISM-Daten

Grafik auf Seite 3 (linke Spalte): eigene Darstellung auf Basis von

EuroStat-Daten

Seite 10 | 10

Erfahren Sie mehr!

Unsere Meinung zu Börse & Märkte

finden Sie auch auf unserem

Youtube-Channel: s.de/uytSie können auch lesen