Marktbericht 2. Quartal 2020 - Im Bann der Coronavirus-Pandemie

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Marktbericht 2. Quartal 2020 Im Bann der Coronavirus-Pandemie

Marktbericht 2. Quartal 2020

Im Bann der Coronavirus-Pandemie

Konjunkturausblick

› Die bevorstehende Rezession als Folge der Coronavirus-Pandemie wird tiefer ausfallen als der

Wachstumseinbruch im Rahmen der Finanzkrise.

› Die Weltwirtschaft ist gleichzeitig mit einem Angebots- und einem Nachfrageschock konfrontiert. Aktuell dominiert

der Kollaps der Nachfrage, was in erster Linie eine deflationäre Wirkung auf die Teuerung hat.

Finanzmarktimplikationen

› Die Zentralbanken ergreifen ausserordentliche Massnahmen, welche diejenigen der Finanzkrise übertreffen, und

werden noch stärker zu Schlüsselakteuren an den Finanzmärkten, vor allem am Anleihenmarkt.

› Kurzfristig erwarten wir weiterhin eine hohe Volatilität, aber wir sehen für Investoren mit einem langfristigen

Anlagehorizont auch Opportunitäten an den Kredit- und Aktienmärkten.

Risiken

› Mitte Mai planen viele Regierungen Europas, ihre Lockdown-Massnahmen weiter zu lockern, was das Risiko einer

zweiten Welle der Pandemie erhöht.

› Falls die wirtschaftspolitischen Impulse nicht ausreichen, um die konjunkturellen Folgen der Coronavirus-

Pandemie abzufedern, ist mit nachhaltigen Schäden für die Wirtschaft zu rechnen, d.h. der vor dem Ausbruch der

Krise eingehaltene Wachstumspfad wird nicht mehr erreicht.

› Die Verwerfungen an den Ölmärkten halten trotz des OPEC+-Abkommens an und führen zu einer Konkurswelle

im US-Energiesektor, welche andere Sektoren ansteckt.

Weltwirtschaft: Coronavirus führt zur

Vollbremsung

Die Coronavirus-Pandemie zügelt das Zugpferd Grafik 1

des Weltwirtschaftswachstums. In den letzten

Jahren war der private Konsum, gestützt durch die gute

Lage an den Arbeitsmärkten, die treibende Kraft der

weltwirtschaftlichen Expansion. Angesichts der

Eindämmungsmassnahmen zur Bekämpfung der

Pandemie kam dieser nun aber praktisch über Nacht

zum kompletten Stillstand. Die OECD schätzt, dass

eine Volkswirtschaft pro Woche im Lockdown rund

0,5 Prozentpunkte des jährlichen BIP-Wachstums

verliert. Nach zwei Monaten strikter Einschränkungen

würde das BIP-Wachstum für 2020 im Durchschnitt

folglich 4 Prozentpunkte tiefer ausfallen, als dies vor

der Coronavirus-Krise der Fall gewesen wäre. In

Ländern, in denen der Tourismus und die

kundennahen Dienstleistungen relativ wichtig sind, ist

dieser Effekt noch stärker. Wirtschaftspolitische

Massnahmen können diese Auswirkungen zwar

Quellen: Baloise Asset Management, IWF, per April 2020

abfedern, aber an einer globalen Rezession führt kein

Weg vorbei. Der Internationale Währungsfonds (IWF)

rechnet mit einem Einbruch der Weltwirtschaft von 3 % Die Erholung dürfte in der zweiten Jahreshälfte

für das laufende Jahr, einer deutlich schärferen beginnen. Die starke Abriegelung scheint aber zu

Korrektur als während der Finanzkrise (Grafik 1). wirken, sodass Länder in Asien und Europa die

entsprechenden Einschränkungen bereits schrittweise

lockern können. Unter der Annahme, dass es zu keiner

signifikanten zweiten Pandemiewelle kommt, die eine

erneute Verschärfung der Eindämmungsmassnahmen

bedingen würde, rechnen wir in unserem

2

Basisszenario1 mit einer graduellen, durch die verbleiben wird. Die Erholungsaussichten für diese

massiven wirtschaftspolitischen Massnahmen bereits geschwächte Volkswirtschaft sind daher trüb.

gestützten Erholung der Wirtschaftsaktivität gegen

Ende Jahr. Chinas Wirtschaft schrumpfte im ersten Quartal

2020 um 6,8 % gegenüber dem Vorjahr und

Innert fünf Wochen haben über 26 Millionen verzeichnete somit zum ersten Mal seit Beginn der

Amerikaner aufgrund der Lockdown-Massnahmen offiziellen Aufzeichnungen im Jahr 1992 ein

ihre Stelle verloren. Das ist beinahe jeder sechste negatives Wirtschaftswachstum. Da sich der

US-Arbeitnehmer. Die Arbeitslosenrate dürfte somit Ausbruch des Virus und die entsprechenden

von einem Rekordtief von 3,5 % Anfang Jahr auf knapp Eindämmungsmassnahmen primär auf das erste

20 % per Ende April klettern. Die konjunkturelle Quartal beschränkten, gehen wir davon aus, dass der

Erholung der USA hängt in hohem Masse davon ab, ob konjunkturelle Tiefpunkt Chinas bereits erreicht wurde

ein Grossteil der kürzlich entlassenen Personen seine und die Wachstumsrate für das zweite Quartal weniger

alte Stelle wieder antreten kann oder nicht. Letzteres negativ ausfallen wird. Ein Indiz für die allmähliche

hätte verehrende Folgen für die US-Wirtschaft, welche Erholung ist Chinas Kohlekonsum, welcher laufend

stark vom privaten Konsum abhängig ist. Der US- zunimmt. Auch wenn die Industrietätigkeit wieder

Konsument trägt rund 70 % zum amerikanischen BIP ansteigt, kann die komplette Normalisierung erst

bei und somit auch knapp 16 % zur globalen stattfinden, wenn die globale Nachfrage wieder

Wirtschaftsleistung. anzieht, womit wir erst gegen Ende Jahr rechnen. Ein

starker Aufschwung ist daher auch im kommenden

Dank der Kurzarbeit gibt es zwar keine Quartal noch nicht zu erwarten.

Massenentlassungen, aber die

Konsumentenstimmung in der Schweiz sinkt

trotzdem auf historische Tiefstwerte. Das Konzept

Wirtschaftspolitik: Koste es, was es

der Kurzarbeit hat sich in der Schweiz in den wolle

vergangenen Krisen bewährt, aber so viele Anträge

gab es noch selten. Aktuell steht ein Drittel der Die Zentralbanken ergreifen ausserordentliche

Erwerbstätigen (1,8 Mio.) im Kurzarbeitsverhältnis. Am Massnahmen, welche diejenigen der Finanzkrise

stärksten betroffen sind das Hotelgewerbe, die bei Weitem übertreffen. Viele Zentralbanken haben

Gastronomie und die Kunst- und ihre Leitzinsen markant gesenkt. Die US-Notenbank

Unterhaltungsbranche. Schweizerinnen und (Fed) hat beispielsweise ihre Zinspolitik innert zwei

Schweizer sind daher gemäss einer Umfrage des Wochen um 150 Basispunkte gelockert. Das war

Staatssekretariats für Wirtschaft (SECO) hinsichtlich jedoch erst der Anfang, denn zusätzlich wurden neue

der Wirtschaftsentwicklung so pessimistisch wie massive Anleihenkaufprogramme (QE) aufgelegt. Die

zuletzt zu Beginn der 1990er-Jahre. Angst herrscht Fed weitete ihr Kaufprogramm nicht nur im Umfang,

primär hinsichtlich der eigenen finanziellen Situation in sondern auch in Bezug auf die Art der Wertpapiere

naher Zukunft. Grössere Anschaffungen werden aus. Einerseits sollen Staatsanleihen ohne

folglich aktuell nicht in Betracht gezogen. Der Bund hat Volumenbegrenzung gekauft werden, andererseits

mit der Erweiterung der Kurzarbeit, der massiven erwirbt die Fed neu auch Unternehmensanleihen, wie

Liquiditätsversorgung für Unternehmen und der dies z.B. die europäische Zentralbank (EZB) seit

sektorspezifischen Unterstützung rasch grosszügige Jahren macht. Die EZB hat ihr Anleihenkaufprogramm

Massnahmen ergriffen, welche die Rezession mindern um 750 Mrd. EUR (ca. 6 % des BIP des Euroraums)

dürften. Wie schnell sich die Schweiz vom bis Jahresende erweitert und die Konditionen für

Coronavirus-Schock erholen wird, ist aber nicht zuletzt Langfristkredite an Banken verbessert. Während in

abhängig von den Nachbarländern bzw. den wichtigen den USA, Europa und Japan QE bereits seit Längerem

Handelspartnern, d.h. in erster Linie der EU. ein wichtiger Hebel der Geldpolitik sind, haben nun

auch die Zentralbanken in Kanada, Australien,

Die EU-Staaten haben sich auf ein Hilfspaket von Neuseeland, Südafrika und der Türkei zu diesem

bis zu 540 Milliarden Euro geeinigt. Dies soll Werkzeug gegriffen, um ihre Finanzmärkte zu stützen.

Kurzarbeiter, Unternehmen und verschuldete Staaten Als Folge sank die Volatilität an den Anleihenmärkten,

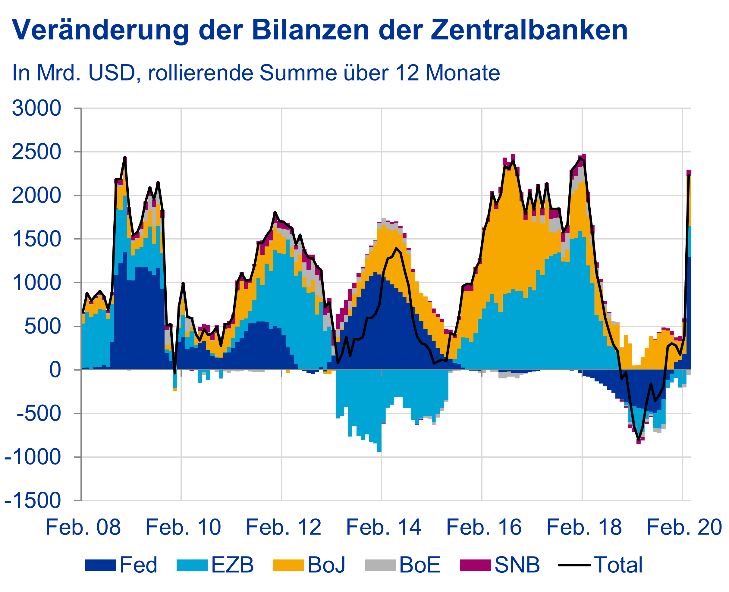

unterstützen. Die höchst umstrittenen Corona-Bonds und die Bilanzen der Zentralbanken explodierten

scheinen vorerst vom Tisch zu sein. Vor allem Italien (Grafik 2). Allein die Fed hat seit dem Beginn der

strebte eine solche Lösung an, mit der Hoffnung, dass COVID-19-Krise über 2,4 Bio. USD an Anleihen

es die zusätzliche Schuldenlast nicht alleine tragen gekauft. Das entspricht rund 11 % der US-

muss. Italiens Wirtschaft hat sich nämlich nie richtig Wirtschaftsleistung und zeigt, wie einzigartig die

von den letzten Krisen erholt und weist nach aktuellen Massnahmen sind. Derart stark innert so

Griechenland die zweithöchste Staatsverschuldung in kurzer Zeit wurde nicht einmal während der

der EU auf. Zudem dürften die wirtschaftlichen Kosten Finanzkrise interveniert. Wir erwarten, dass der

der Pandemie für Italien am höchsten ausfallen, da das positive Effekt der Zentralbankeninterventionen mit

Land voraussichtlich am längsten im Lockdown etwas Verzögerung auch in der Realwirtschaft zu

sehen sein wird. Da das tatsächliche Ausmass der

1

Nähere Informationen zu unseren Szenarien finden Sie in unserer

wöchentlichen Baloise Market View.

3

aktuellen Krise erst in den kommenden Wochen klarer Fokus: Preiszerfall am Erdölmarkt

wird, dürfte die expansive Geldpolitik entweder zeitlich

oder in Bezug auf ihr Volumen eher noch ausgeweitet

werden. Der Erdölmarkt befindet sich im

Ausnahmezustand. Grund dafür ist der Kollaps der

Grafik 2 Nachfrage angesichts der COVID-19-

Eindämmungsmassnahmen. Um die Erdölpreise zu

stabilisieren, schlug Saudi-Arabien den OPEC+-

Ländern Anfang März eine Kürzung der

Erdölproduktion vor. Russland spielte aber nicht mit,

und so kam es zu einem weiteren Preiszerfall. Der

Preis für die europäische Nordseesorte Brent fiel auf

unter 25 USD pro Fass (159 Liter), ein Rückgang von

62 % seit Jahresbeginn. Anfang April einigten sich

Saudi-Arabien und Russland darauf, die Produktion ab

Mai um knapp 10 Millionen Fässer pro Tag zu kürzen.

Dies entspricht zwar rund 10 % der globalen

Erdölproduktion, der Nachfrageeinbruch ist jedoch

weitaus grösser. Entsprechend verhalten war daher

die Reaktion an den Märkten. Im Zuge des

Angebotsüberschusses kommt es nun zu Engpässen

bei den Lagermöglichkeiten. Dies wurde spätestens

am 20. April klar, als der Preis der amerikanischen

Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 20.04.2020 Erdölsorte West Texas Intermediate (WTI) auf fast

–38 USD fiel. Das heisst, dass für die Abnahme von

Anders als während der Finanzkrise kommen nun Erdöl Geld bezahlt wurde. Die Preise handeln

auch starke Impulse seitens der Fiskalpolitik zum mittlerweile wieder im positiven Bereich, aber eine

Tragen. Weltweit haben Regierungen Normalisierung wird erst möglich sein, wenn sich die

Notmassnahmen kommuniziert, um Unternehmen mit Nachfrage erholt, d.h. nach der Aufhebung der

Krediten zu versorgen, Lohnausfälle von Lockdowns und der weltweiten Reiserestriktionen. Die

Arbeitnehmern zu mindern und die am stärksten aktuellen Terminkontrakte für Erdöl zeigen, dass

betroffenen Sektoren mit spezifischen Massnahmen zu Anleger bis Ende 2020 nur einen moderaten Anstieg

unterstützen. Insgesamt wurden bereits rund des WTI-Preises auf knapp 32 USD erwarten. Ein

8 Bio. USD (9 % des Welt-BIP) für die Abfederung der Anstieg auf das Preisniveau zu Beginn des Jahres wird

wirtschaftlichen Folgen der Pandemie gesprochen. In aktuell bis 2025 noch nicht eingepreist. Dies stellt eine

den USA liegt der Fokus auf den direkten riesige Herausforderung für die US-Ölproduzenten dar,

Staatsausgaben, während Europa massive Summen welche bei Preisen unter ca. 50 USD keinen Profit

für die Liquiditätsversorgung und Darlehensgarantien erwirtschaften können.

spricht. Die Konjunkturdaten der nächsten Wochen

dürften zeigen, ob die bereits implementierten Grafik 4

Hilfspakete ausreichen oder ob weitere Massnahmen

benötigt werden. All diese Impulse sind notwendig, um

die bevorstehende Rezession zu bekämpfen, werden

aber einen starken Anstieg der globalen

Staatsverschuldung mit sich bringen (Grafik 3).

Grafik 3

Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 24.04.2020

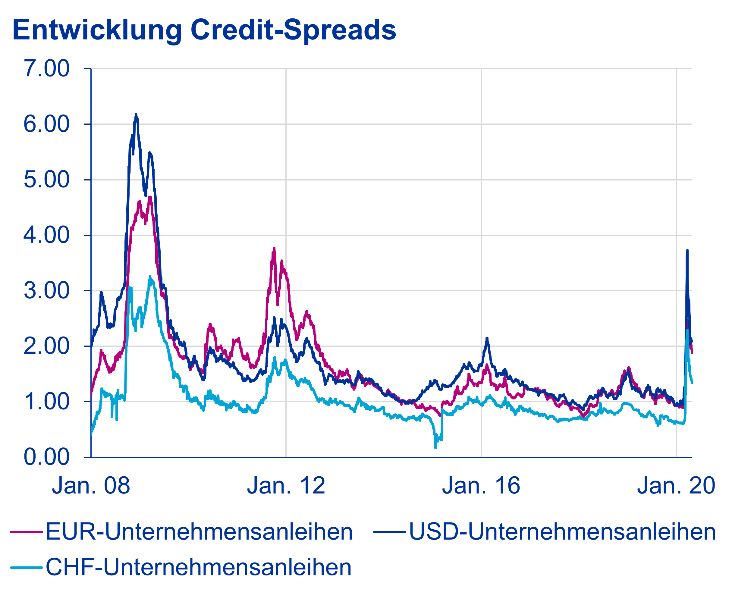

Obligationen: Anstieg der Spreads

Rückblick: Für Unternehmensanleihen waren die

Quellen: Baloise Asset Management, IWF, per April 2020 letzten Monate von einer signifikanten Spread-

4

Ausweitung geprägt, wie sie für Euroanleihen zuletzt Die Dauer der Pandemie wird letztlich darüber

während der EU-Schuldenkrise oder für US-Dollar- entscheiden, ob Unternehmen aus anderen Sektoren

Anleihen das letzte Mal während der Finanzkrise zu ebenfalls substanzielle Belastungen ihrer Finanzprofile

beobachten war. Da die Lage in gewissen Sektoren erfahren. Eine schnelle Erholung des Ölpreises gilt als

bereits vor der Pandemie fragil war, kam der globale wenig wahrscheinlich und wird die Kreditqualität der

Nachfrageschock zu einem besonders ungünstigen Energieunternehmen belasten (siehe «Fokus:

Zeitpunkt. Die zusätzliche Unsicherheit liess die Preiszerfall im Erdölmarkt»). Insgesamt erwarten wir

Spreads von Investment-Grade-Euroanleihen im März aufgrund der grosszügigen wirtschaftspolitischen

auf 239 Basispunkte klettern, ein Anstieg von rund 150 Massnahmen eine Stabilisierung der Kreditspreads auf

Basispunkten seit Jahresbeginn. Für einem hohen Niveau.

Unternehmensanleihen in US-Dollar lagen die Spreads

zwischenzeitlich bei 375 Basispunkten. Dieser Grafik 6

deutliche Anstieg bietet unseres Erachtens

Opportunitäten für Investoren.

Die weitreichenden geld- und fiskalpolitischen

Massnahmen, welche in den letzten Wochen

kommuniziert wurden, konnten die Anleger

anschliessend etwas beruhigen, was für eine Erholung

sorgte. Die Spreads lagen aber Mitte April noch

zwischen 80 (in Schweizer Franken) und 120

Basispunkten (in US-Dollar) über den Werten vom

Jahresanfang.

Grafik 5

Quellen: Baloise Asset Management, S&P Global

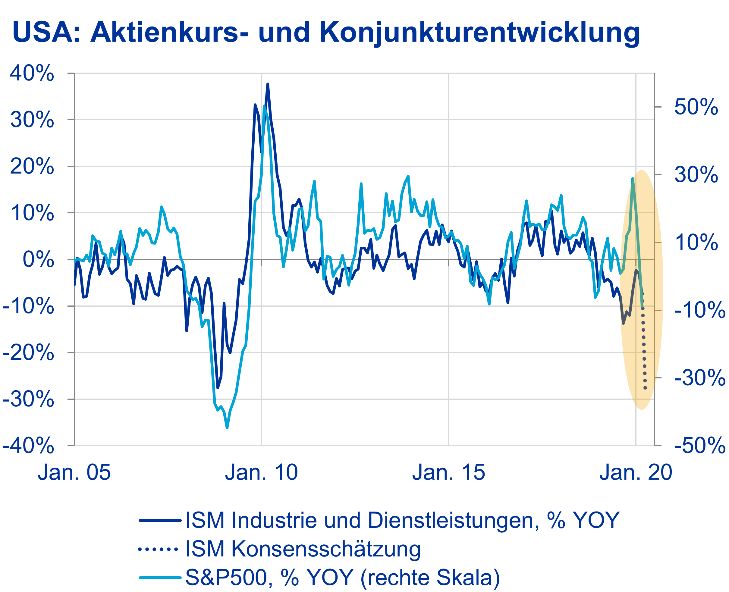

Aktien: Mittelfristig vorsichtig

konstruktiv

Rückblick: Die Aktienmärkte der Industrieländer

kletterten im Januar noch auf neue Höchststände. Als

aber auch in Italien vermehrt Fälle des neuen

Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 22.04.2020

Coronavirus gemeldet wurden, wurde den Anlegern

klar, dass das Virus nicht nur ein isoliertes Ereignis ist,

Ausblick: Angesichts der globalen Rezession wird die welches die Konjunktur Chinas schwächt, sondern

Kreditwürdigkeit vieler Unternehmen substanziell unter dass das gesamte Weltwirtschaftswachstum gefährdet

Druck geraten, was in einer Verschlechterung der ist, was eine entsprechend starke Korrektur einläutete.

Finanzkennzahlen ersichtlich sein wird, z.B. in einem Das Volatilitätsmass der US-Börse, der VIX, schoss

steigenden Verhältnis zwischen Verschuldung und auf über 80 % und erreichte somit Niveaus, die wir aus

EBITDA. Weitere Herabstufungen durch der Finanzkrise kennen. In Rekordgeschwindigkeit

Ratingagenturen sind daher zu erwarten. Besonders verloren die Aktienmärkte weltweit rund 30 %. Die

betroffen sind Unternehmen aus den Sektoren Kurse fielen so schnell, dass es an den

Hotellerie, Einzelhandel und Automotive sowie amerikanischen Börsen mehrmals zu einem

Fluggesellschaften, welche durch die Handelsstopp kam. Die rasche Reaktion der

Eindämmungsmassnahmen massive Zentralbanken und Politiker führte zu einem

Ertragseinbussen zu verzeichnen haben (Grafik 5). Aufschwung von den Tiefständen, welche Ende März

Insbesondere im High-Yield-Bereich dürfte es erreicht wurden. In einigen Regionen konnte bereits

zunehmend zu Kreditausfällen kommen. Die über die Hälfte der Verluste wieder wettgemacht

Ratingagenturen Standard & Poor’s und Fitch werden.

prognostizieren Ausfallraten von 7 % bis 10 % für 2020,

ähnlich wie in den USA während der Dotcom-Krise,

aber noch tiefer als während der Finanzkrise.

5

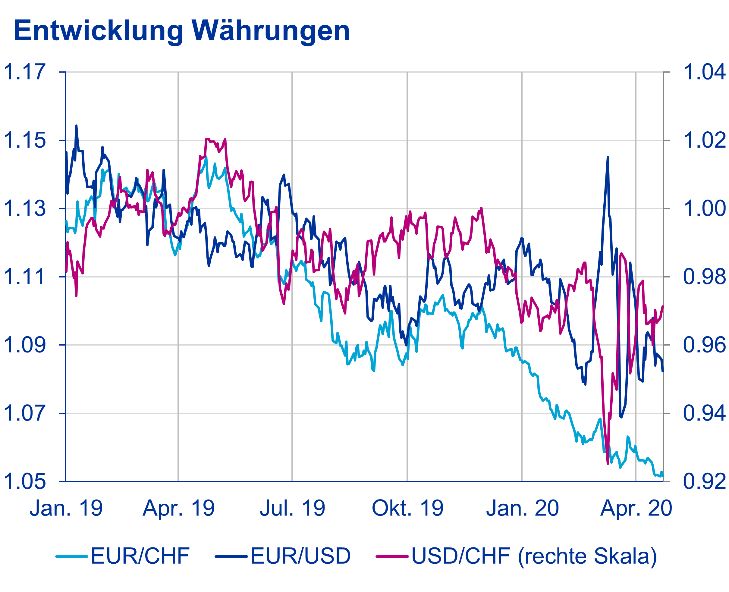

Grafik 7 In Zeiten der Unsicherheit suchen Anleger sichere

Häfen. Der Schweizer Franken und der US-Dollar

gelten als solche. Auf handelsgewichteter Basis haben

diese daher zwischen 3 % und 4 % zugelegt.

Spezifisch gegenüber dem Euro hat der Schweizer

Franken 3,1 % an Wert gewonnen. Um dem

Aufwertungsdruck entgegenzuwirken, intervenierte die

Schweizerische Nationalbank (SNB) am

Devisenmarkt, was die Sichtguthaben der Banken bei

der SNB seit dem Ausbruch des Coronavirus um über

40 Mrd. CHF ansteigen liess. Innerhalb weniger

Wochen hat die SNB beinahe viermal so viel Geld zur

Milderung des Aufwertungsdrucks aufgewendet wie im

gesamten Jahr 2019.

Ausblick: Wir rechnen mit einem anhaltenden

Aufwertungsdruck des Schweizer Frankens und damit,

dass die SNB deshalb weiterhin am Devisenmarkt

Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 22.04.2020

intervenieren wird, wenn auch in einem geringeren

Ausblick: Da die jüngste Aktienmarktentwicklung Ausmass, als dies in den letzten Wochen der Fall war.

bereits viel Positives vorwegnimmt, sind erneute Aufgrund dieser Interventionen und des steigenden

Kursverluste nicht auszuschliessen. Wie unter Leistungsbilanzüberschusses, welchen die Schweiz

«Weltwirtschaft: Coronavirus führt zur Vollbremsung» gegenüber den USA hat, könnte das US-

erwähnt, sind die wirtschaftlichen Folgen der Finanzministerium bei seiner nächsten

Coronavirus-Krise noch nicht genauer quantifizierbar, Lagebeurteilung Mitte 2020 die Schweiz als

und wir erwarten, dass die kommenden Währungsmanipulator deklarieren. Wie bereits in

Konjunkturdaten ein düsteres Bild für die unserem letzten Marktbericht erwähnt, könnte dies

Weltwirtschaft und die Unternehmensgewinne malen unter Umständen Sanktionen nach sich ziehen.

werden. Dies kann aber wiederum

Grafik 9

Einstiegsmöglichkeiten für nervenstarke Investoren mit

einem langfristigen Anlagehorizont bieten.

Grafik 8

Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 22.04.2020

Immobilien Schweiz

Quellen: Baloise Asset Management, Bloomberg Finance L.P., per 14.01.2020

Rückblick: Innerhalb des ersten Quartals war die

FX: Die SNB interveniert Performance von Immobilienfonds gemäss dem

SXI Swiss Real Estate Funds Total Return Index mit –

Rückblick: Auch an den Devisenmärkten herrschte 2,1 % unter dem Strich negativ. Trotz der sich global

eine deutlich erhöhte Volatilität. Als Folge der anbahnenden COVID-19-Krise betrug die

Marktturbulenzen kam es zu Engpässen für US-Dollar- Performance zwischen Anfang Januar bis Ende

Finanzierungen, was eine koordinierte Aktion diverser Februar 2020 noch +9,30 %. Mit dem

Zentralbanken zur Verbesserung der Konditionen bei Bundesratsbeschluss vom 16. März 2020 über die

den bestehenden US-Dollar-Swapabkommen ausserordentliche Lage und die Massnahmen zur

auslöste. Bekämpfung des Coronavirus fiel der SXI Swiss Real

Estate Funds Total Return Index innerhalb von nur

zwei Wochen um 11,4 %. Umschichtungen der

6Investoren in andere Anlageklassen führten zu diesem

Kurssturz. Zwischenzeitlich haben sich die Kurse

wieder leicht erholt.

Besonders von der Coronavirus-Krise betroffen sind

Portfolios, welche einen hohen Anteil an

konjunkturabhängigen Nutzungen wie Hotels,

Freizeitliegenschaften und Retail haben.

Demgegenüber stellen Wohnliegenschaften einen

Rettungsanker dar: Trotz regional steigender

Leerstandziffern, leicht rückläufiger Angebotsmieten

und des gesunkenen hypothekarischen

Referenzzinssatzes verfügen diese über

vergleichsweise stabile Cashflows.

Grafik 10

Quellen: Baloise Asset Management, Bloomberg Finance L.P. per 24.04.2020

Ausblick: Bei Geschäftsliegenschaften, vor allem mit

Hotel-, Freizeit- und Retailnutzung, kommt es infolge

der Coronavirus-Krise zu Mietzinsstundungen und

-ausfällen. Auch die mietrechtlich unklare Lage ohne

Präzedenzfälle macht deutliche Mietzinsausfälle auf

einzelnen Objekten möglich. Trotz der vom Bundesrat

beschlossenen Nothilfe für Einkommensausfälle und

der schrittweisen Lockerung der einschränkenden

Massnahmen zur Bekämpfung des Coronavirus

werden diese Nutzungen noch eine längere

Erholungsphase hinnehmen müssen.

Aufgrund dessen ist am Transaktionsmarkt seitens

Investoren Zurückhaltung festzustellen, sodass aus

der jüngsten Zeit kaum Transaktionsdaten vorliegen

und eine allfällige Marktbewegung für

Immobilienbewerter schwierig einzuschätzen ist. Die

Bewertungsunsicherheit bei Corona-sensitiven

Nutzungen ist gestiegen.

Insbesondere Wohn- und Büroimmobilien bleiben

dennoch attraktiv, da das Negativzinsumfeld noch

länger Bestand haben dürfte.

7Marktrelevante Termine

2020

April › 27. April: Erste Lockerungswelle in der Schweiz (Coiffeure, Baumärkte und Gärtnereien

werden wieder geöffnet, Spitäler dürfen wieder alle Behandlungen vornehmen)

› 29. April: Geldpolitischer Entscheid der Fed

› 30. April: Geldpolitischer Entscheid der EZB

Mai › 1. Mai: In Österreich werden alle Geschäfte wieder geöffnet

› 4. Mai: Erste Lockerungsmassnahmen in Italien

› 4. Mai: In Deutschland werden Schulen wieder geöffnet

› 11. Mai: Zweite Lockerungswelle in der Schweiz (kompletter Detailhandel und

obligatorische Schulen werden wieder geöffnet)

› 11. Mai: In den Niederlanden werden Grundschulen und Kitas wieder geöffnet

› 11. Mai: Erste Lockerungen in Spanien und Frankreich geplant

› 15. Mai: In Österreich werden Schulen und Gastronomiebetriebe wieder geöffnet

Juni › 4. Juni: Geldpolitischer Entscheid der EZB

› 8. Juni: Dritte Lockerungswelle in der Schweiz (Mittel-, Berufs- und Hochschulen sowie

Museen, Zoos und Bibliotheken werden wieder geöffnet)

› 10. Juni: Geldpolitischer Entscheid der Fed

› 18. Juni: Geldpolitischer Entscheid der SNB

Legende:

Politik Geldpolitik COVID-19

Redaktion

Melanie Rama Dominik Schmidlin Blaise Roduit

Senior Economist, Asset Strategy Head of Asset Strategy Head of Fixed Income

melanie.rama@baloise.com dominik.schmidlin@baloise.com blaise.roduit@baloise.com

Philipp Karstens Dominik Sacherer

Immobilien-Portfoliomanager (Drittkundenmandate) Junior Credit Analyst

philipp.karstens@baloise.com dominik.sacherer@baloise.com

Baloise Asset Management Schweiz AG

Aeschengraben 21, 4002 Basel

www.baloise-asset-management.com

Erscheinung

Viermal pro Jahr, Redaktionsschluss: 24.04.2020

Disclaimer

Baloise Asset Management AG übernimmt keine Gewähr für die verwendeten Kennzahlen und Performance-Angaben. Der Inhalt der Publikation beinhaltet Meinungen

zur Marktentwicklung und dient ausschliesslich zu Informationszwecken und dient nicht der Anlageberatung. Insbesondere stellen die Informationen in keiner Weise ein

Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen, steuerlichen, wirtschaftlichen oder anderen Belangen dar. Es wird keine Haftung für

Verluste oder entgangene Gewinne übernommen, die aus einer Nutzung der Informationen entstehen könnten.

Swiss Exchange AG («SIX Swiss Exchange») ist die Quelle des Swiss Market Index (SMI) und der darin enthaltenen Daten. SIX Swiss Exchange war in keinerlei Form

an der Erstellung der in dieser Berichterstattung enthaltenen Informationen beteiligt. SIX Swiss Exchange übernimmt keinerlei Gewährleistung und schliesst jegliche

Haftung (sowohl aus fahrlässigem sowie aus anderem Verhalten) in Bezug auf die in dieser Berichterstattung enthaltenen Informationen – wie unter anderem für die

Genauigkeit, Angemessenheit, Richtigkeit, Vollständigkeit, Rechtzeitigkeit und Eignung für beliebige Zwecke – sowie hinsichtlich Fehlern, Auslassungen oder

Unterbrechungen im SMI oder dessen Daten aus. Jegliche Verbreitung oder Weitergabe der von SIX Swiss Exchange stammenden Informationen ist untersagt.

8Sie können auch lesen