Marktbericht 4. Quartal 2018 - Das Jahr der Divergenz - Baloise Asset Management

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Marktbericht 4. Quartal 2018 Das Jahr der Divergenz

Marktbericht 4. Quartal 2018

Das Jahr der Divergenz

Ausblick

› Der Weltkonjunkturausblick bleibt robust, aber die Unsicherheiten und Risiken haben zugenommen. Das

Wachstum in der Schweiz und im Euroraum dürfte auch in den kommenden Monaten über Trend liegen, aber

weniger stark als in den Vorquartalen ausfallen. Auch in den USA, wo im ersten Halbjahr eine Beschleunigung

des Wachstums zu sehen war, dürfte das Potenzial gegen oben begrenzt sein.

› Die Lage an den Arbeitsmärkten in den Industrieländern verbessert sich kontinuierlich. In den USA ist nun auch

ein verstärkter Lohndruck erkennbar. Die Teuerung im Euroraum und in der Schweiz hingegen wird weiterhin

von den Energie- und Nahrungsmittelpreisen getrieben.

› Die US-Notenbank dürfte im Dezember die Leitzinsen um weitere 25 Basispunkte anheben. Gleichzeitig wird im

Euroraum das Wertschriftenkaufprogramm der Europäischen Zentralbank ein Ende finden.

Implikationen

› Die langfristigen Zinsen dürften in den nächsten Monaten moderat ansteigen. In den USA sollten aber die

Kurzfristzinsen im Vergleich stärker ansteigen, was zu einer weiteren Verflachung der Zinskurve führen wird.

› Das Konjunkturumfeld bleibt generell konstruktiv für Aktien, und die Bewertungen sind zwar günstiger als noch

Anfang Jahr, aber dennoch überdurchschnittlich hoch. Zudem dürfte sich der Trend zu höherer Volatilität, den

wir bereits im Frühjahr in unserem Marktbericht erwähnt haben, bis Ende Jahr fortsetzen.

Risiken

› Im Vordergrund stehen weiterhin der Handelskonflikt und die aus globaler Perspektive restriktivere Geldpolitik.

› Die bereits implementieren Strafzölle dürften das Wirtschaftswachstum im kommenden Jahr vor allem in den

USA und China dämpfen.

› Die steigenden US-Zinsen und ein stärkerer Dollar werden Schuldner, die sich verstärkt in US-Dollar finanziert

haben, belasten. Eine massive Ausbreitung der Turbulenzen in einzelnen Schwellenländern erachten wir aktuell

aber als unwahrscheinlich.

Konjunktur: Risiken haben zugenommen

Globales Wachstum

Das globale Wirtschaftswachstum bleibt insgesamt

solide, aber weniger breit abgestützt als noch zu

Beginn des Jahres. Der Aufschwung in den Industrie-

ländern wird vor allem von den USA und deren

expansiver Fiskalpolitik getrieben. Unter den

aufstrebenden Volkswirtschaften profitieren Ölprodu-

zenten von der Erholung der Energiepreise, während

Länder wie Argentinien und die Türkei unter Wäh-

rungskrisen leiden. Aufgrund der zunehmend

protektionistischen Massnahmen hat der internationa-

le Warenhandel seit Jahresbeginn an Schwung

verloren. Dies hat auch den Internationalen Wäh-

rungsfonds Anfang Oktober veranlasst, seine

Prognose für das diesjährige Weltwirtschaftswachs-

tum von 3,9 % auf 3,7 % herabzustufen.

Quelle: Baloise Asset Management, Bloomberg L.P., per 07.10.2018

Die Konjunkturaussichten für die kommenden Monate

bleiben zwar günstig, da die nach wie vor expansive Fokus: Turbulente Zeiten für Schwellen-

Geldpolitik in den Industrieländern und die verbesser- länder

te Lage an den Arbeitsmärkten die globale Wirtschaft

Das letzte Jahr war ein äusserst positives für

stützen. Eine weitere Verlangsamung des Auf-

Schwellenländer. Länder wie Russland und Brasilien

schwungs ist jedoch zu erwarten, angesichts dessen,

sahen das Ende jahrelanger Rezessionen, Chinas

dass viele Volkswirtschaften bereits über Potenzial

Wachstum übertraf die Erwartungen, und gegen Ende

wachsen und die globalen Risiken zugenommen

des Jahres gab es auch Anzeichen einer Erholung in

haben. Der Handelskonflikt und die Herausforderun-

Indien nach dem Bargeldreform-Schock im Vorjahr.

gen im Rahmen der geldpolitischen Normalisierung

Die Aktienmärkte spiegelten diese positiven Entwick-

stehen diesbezüglich im Vordergrund.

lungen wider. Der MSCI Emerging Markets Index

erreichte eine Gesamtrendite von 37,3 % und somit

2

eine Outperformance gegenüber dem S&P 500 von Einkaufsmanagerindex (PMI), welcher den Puls der

15 %. Diese starke Performance und die weiterhin Industrie misst, erreichte den tiefsten Wert seit Mai

positiven Konjunkturaussichten führten zu massiven 2017. Diese rückläufige Tendenz wird untermauert

Kapitalzuflüssen. Im Januar verzeichneten Aktien- durch das Konjunkturbarometer der Schweizerischen

fonds aus Schwellenländern Nettozuflüsse von rund Nationalbank (SNB) und deren Umfragen. Die

21 Mrd. USD, ein Rekordhoch in den letzten 8 Jahren. jüngsten Daten der Konjunkturforschungsstelle KOF

Aufgrund der aufkommenden Unsicherheit in der fielen aber positiver aus. Insgesamt erwarten die von

Türkei und anderen aufstrebenden Volkswirtschaften Bloomberg befragten Analysten ein BIP-Wachstum

zogen Investoren zur Jahreshälfte wieder Gelder im von 2,3 % für das laufende Jahr, was das stärkste

Umfang von 8,5 Mrd. USD ab. Abflüsse in diesem Wachstum seit 2014 wäre.

Umfang waren zuletzt 2015 zu sehen, als angesichts

des Ausverkaufs in China über 15 Mrd. USD in einem Arbeitsmarkt: Die Lage am Arbeitsmarkt verbessert

Monat abflossen. sich dank der erfreulichen Wirtschaftslage kontinuier-

1 lich. Die Arbeitslosenquote verharrte im September

Unser Risikoaversionsindex für Schwellenländer

bei 2,4 %, was aber im Vergleich zum Vorjahr, als der

zeigt, dass die aktuellen Turbulenzen, verglichen mit

Anteil der Erwerbslosen noch 3,0 % betrug, einen

früheren Episoden, vermehrt auch von idiosynkratri-

signifikanten Rückgang darstellt. Das sind in Zahlen

schen Faktoren und nicht von einer allgemeinen

ausgedrückt 26’853 Personen weniger, die aktuell

Aversion gegenüber Schwellenländern getrieben

nach einer Stelle suchen.

werden. In anderen Worten: Investoren scheinen

aktuell vermehrt zwischen den einzelnen Schwellen-

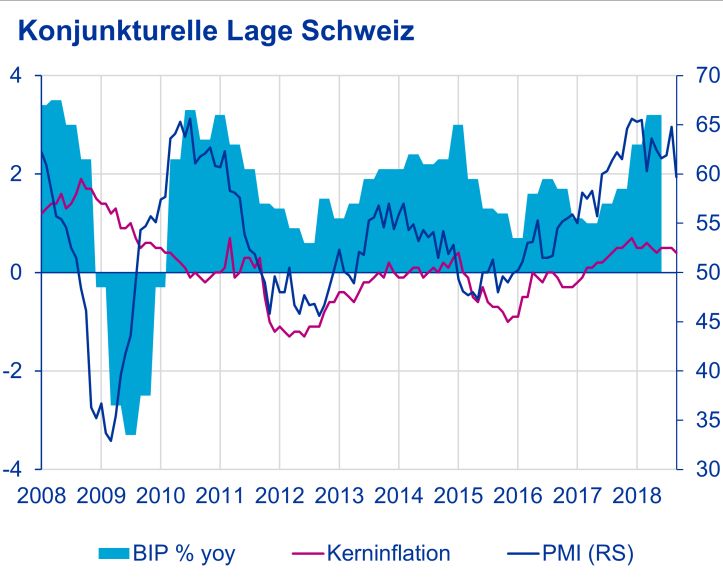

Inflation: Die Teuerung ist im September von 1,2 %

ländern zu differenzieren, und dies zu Recht. Das

auf 1,0 % gesunken. Wichtige Treiber der aktuellen

Risiko einer Ansteckung weiterer aufstrebender

Inflationsentwicklung bleiben weiterhin die Energie-

Volkswirtschaften oder gar Industrieländer stufen wir

und Nahrungsmittelpreise. Ohne diese Produkte

daher aktuell als gering ein.

schwankt die Inflation seit Jahresbeginn zwischen

0,4 % und 0,6 %. Die Teuerung befindet sich somit

Schwellenländer Risikoaversionsindex

weiterhin im Einklang mit der Definition der Preisstabi-

Anteil der Varianz von Aktienrenditen in Schwellenländern erklärt

durch eine allgemeine Risikoaversion

lität der Schweizerischen Nationalbank (SNB). Die

(approximiert anhand der ersten Komponente einer Hauptkomponentenanalyse) SNB erwartet auch keine weiteren signifikanten

60%

Globale

Veränderungen der Konsumentenpreise und

Finanzkrise Sorgen um prognostiziert eine Gesamtinflationsrate von 0,9 % per

50% China Ende Jahr.

Inflations-

40% ängste

30%

20%

Aktuelle

Turbulenzen

10%

Jun-05 Jun-08 Jun-11 Jun-14 Jun-17

Quelle: Baloise Asset Management, Bloomberg Finance L.P., per 31.08.2018

Schweiz: Revidierte Zahlen bekräftigen

starkes Wachstum

Wachstum: Das Schweizer Wirtschaftswachstum ist

kräftiger als ursprünglich angenommen. Im Sommer

korrigierte das Bundesamt für Statistik die Werte für

das Bruttoinlandprodukt (BIP) für die letzten drei Quelle: Baloise Asset Management, Bloomberg Finance L.P., per 06.10.2018

Jahre nach oben. So wurde das Wirtschaftswachstum

für 2017 von 1,1 % auf 1,6 % revidiert. Die jüngsten

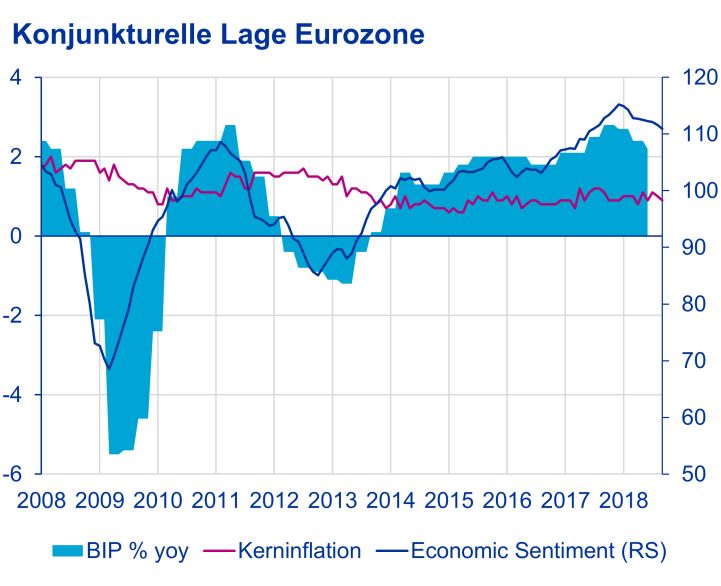

Daten für das zweite Quartal signalisieren eine Euroraum: Trotz Verlangsamung Wachs-

Expansion des BIP um 0,7 % gegenüber dem tum noch über Trend

Vorquartal, was einem Zuwachs von 3,4 % gegenüber

2017 entspricht. Gestützt wurde das Wachstum vor Wachstum: Nach sehr starken Zuwachszahlen im

allem durch die Erholung im verarbeitenden Gewerbe. Vorjahr schwächte sich das Wachstum im ersten

Insgesamt deuten Vorlaufindikatoren auf weiterhin Halbjahr 2018 deutlich ab. Der Rückgang ist

günstige Konjunkturaussichten, es ist jedoch von hauptsächlich auf den weniger dynamischen

einer nachlassenden Dynamik auszugehen. Der Aussenhandel zurückzuführen. Frühindikatoren wie

der PMI und das Stimmungsbarometer der Europäi-

1

schen Kommission, die Anfang Jahr stark nachlies-

Der Risikoaversionsindex wird anhand einer Hauptkomponenten-

analyse geschätzt. Die Datengrundlage bilden tägliche Renditen

sen, konnten sich zwar in den Sommermonaten

von Schwellenländer-Aktienindizes. stabilisieren, die jüngsten Werte deuten jedoch auf

3

einen weiteren Rückgang des Wachstumstempos hin. liegen daher aktuell bei 2,9 %, was 0,7 Prozentpunkte

Trotz dieser Verlangsamung implizieren viele über der Wachstumsrate des Vorjahres ist.

Konjunktursignale ein überdurchschnittliches

Wachstum. Analysten rechnen somit mit einem BIP- Arbeitsmarkt: Im September fiel die Arbeitslosenquo-

Wachstum von 2,0 % für 2018, was zwar im Vergleich te auf 3,7 %, ein 49-Jahres-Tief. Die Lohninflation

zum Vorjahr 0,4 Prozentpunkte weniger ist, aber sank zwar leicht im September von 2,9 % auf 2,8 %,

weiterhin deutlich über dem langfristigen Trendwachs- dürfte aber mittelfristig ansteigen. Wie im letzten

tum der Währungsunion liegt. Marktbericht erwähnt, signalisieren Arbeitsmarktdaten

ein Wachstum von 3 % während der nächsten 3 bis 6

Arbeitsmarkt: Die Lage am Arbeitsmarkt hellt sich

Monate.

weiter auf. Im August fiel die Arbeitslosenquote für

den Euroraum um 0,1 Prozentpunkte auf 8,1 %. Das

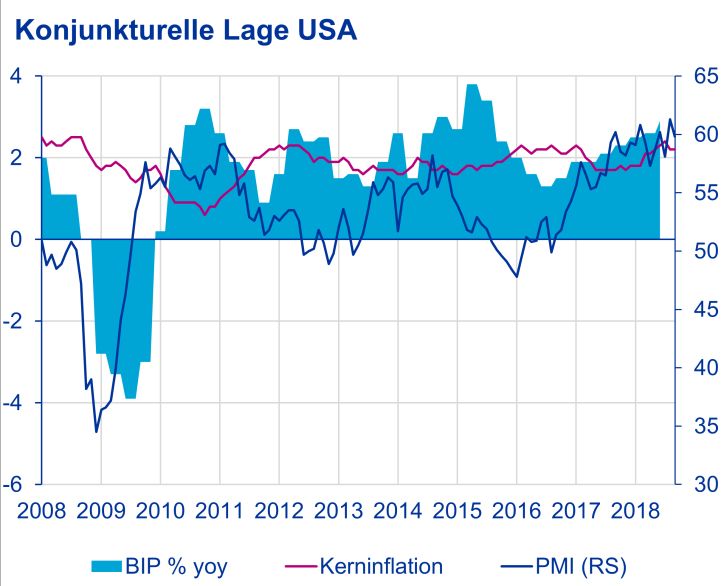

Inflation: Die Inflation, gemessen am Konsumdeflator

ist knapp 1,0 Prozentpunkte tiefer als im Vorjah-

(PCE), dem bevorzugten Preismass der US-

resmonat und somit die tiefste Rate seit November

Notenbank, lag im August zuletzt bei knapp 2,2 %

2008. Die tiefsten Erwerbslosenquoten innerhalb der

respektive bei 2,0 % ohne Energie- und Lebensmittel-

Währungsunion weisen Tschechien (2,5 %) sowie

preise. Die Kerninflation liegt somit auf dem Zielwert

Deutschland und Polen (beide 3,4 %) auf, während in

der Federal Reserve Bank (Fed). Die Analysten sowie

Spanien und Griechenland immer noch zwischen

die Fed gehen davon aus, dass die Teuerung bis

15 % und 19 % der erwerbstätigen Bevölkerung nach

Ende Jahr um den aktuellen Wert schwanken wird.

einer Stelle suchen.

Inflation: Die erste Schätzung für die Teuerung im

Euroraum im September zeigt einen Anstieg um

0,1 Prozentpunkte auf 2,1 %, aber die Kerninflation

liegt mit 0,9 % deutlich darunter. An dieser Ausgangs-

lage dürfte sich auch wenig ändern. Die Konsens-

prognose von Bloomberg für die Gesamtinflation im

vierten Quartal liegt aktuell bei 1,9 %, während die

Europäische Zentralbank (EZB) von einer Kernrate

von 1,1 % für das Jahr ausgeht.

Quelle: Baloise Asset Management, Bloomberg Finance L.P., per 06.10.2018

Zinsen: Schritt zur Normalisierung

Rückblick Q3: Nach einem Zwischenhoch Anfang

August sanken die Renditen zehnjähriger Staatsan-

leihen in der Schweiz, in Deutschland und in den USA

bis Mitte August wieder auf ihr Ausgangsniveau.

Anschliessend setzte, ausgelöst durch starke

Quelle: Baloise Asset Management, Bloomberg Finance L.P., per 06.10.2018

Konjunkturzahlen aus den USA, eine Trendumkehr

ein, welche die Renditen auf ihr Quartalshoch führte.

USA: Tiefste Arbeitslosenrate seit 1969

Die Renditen zehnjähriger US-Treasuries stiegen bis

Wachstum: Die USA gehören zu den wenigen zum 09.10.2018, ausgehend vom Tiefpunkt im

Industrieländern, welche im ersten Halbjahr eine August, um 0,44 Prozentpunkte auf 3,25 % und damit

Beschleunigung des Wirtschaftswachstums aufwie- auf den höchsten Stand seit 2011. Die Renditen

sen. Im zweiten Quartal stieg das BIP auf 4,2 % zehnjähriger Staatsanleihen in Deutschland und der

(annualisiert) und war somit so stark wie im Jahr Schweiz vollzogen eine ähnliche Bewegung,

2014. Erhöhte Ausgaben der Konsumenten und des allerdings wurden keine Mehrjahreshöchststände

Staates sowie ein Zuwachs der Ausfuhren führten zu erreicht. Die Rendite der Bundesanleihe wie auch die

positiven Wachstumsbeiträgen. Der starke Arbeits- der Eidgenossen stieg bis zum 09.10.2018 auf

markt dürfte die Kauffreude der Haushalte auch für 0,56 %.

den Rest des Jahres stützen. Vorlaufindikatoren wie Nachdem die Kreditaufschläge von Unternehmensan-

der PMI oder die Konsumentenstimmung deuten leihen im ersten und zweiten Quartal angestiegen

zudem auf ein weiterhin robustes Wachstum hin. Die waren, sanken sie im dritten Quartal in den USA im

Konsensprognosen von Bloomberg für das Jahr Durchschnitt um rund 20 Basispunkte, während sie

sich in Europa seitwärts bewegten. Sorge bereiteten

4

den Anlegern insbesondere die politischen Turbulen- Geldpolitik ausgesprochen. Sie erachtet den

zen in Italien. Die neue Regierung beschloss trotz Schweizer Franken weiterhin als hoch bewertet. Es ist

allen Warnungen ein Haushaltsdefizit von 2,4 %, was deshalb unwahrscheinlich, dass die SNB vor der EZB

zu einem weiteren Anstieg der sehr hohen Staats- die geldpolitischen Zügel straffen wird. Die Entwick-

schuldenquote von derzeit 131 % führen dürfte. In der lung der Schweizer Zinsen korreliert damit wie bis

Folge stiegen die Renditen italienischer Staatsanlei- anhin stark mit der Geldpolitik in der Eurozone.

hen deutlich an. Der 10-Jahres-Risikoaufschlag

gegenüber deutschen Bundesanleihen kletterte bis

zum 09.10.2018 auf knapp 3 Prozentpunkte – den Aktien: US-Technologie-Sektor als

höchsten Stand seit 2013. Treiber

Ausblick: Die US-Notenbank hob Mitte September Rückblick Q3: Im dritten Quartal hoben sich US-

den Leitzins erneut auf ein Zielband von 2,00 % bis Aktien deutlich vom globalen Markt ab, dies dank

2,25 % an und prognostiziert für Ende 2018 einen überaus günstigen Konjunkturaussichten und starkem

Leitzins von 2,375 %. Dies lässt für das laufende Jahr Gewinnwachstum. Der S&P 500 wies von Juli bis

einen weiteren Leitzinsschritt erwarten. Ende 2019 September starke Kursavancen aus und hat die

soll der Leitzins dann bei 3,125 % liegen und Ende Höchstwerte von Anfang Jahr übertroffen. Innerhalb

2020 ein Zyklushoch von 3,375 % erreichen. Den des S&P 500 waren vor allem die Titel aus dem

langfristigen Gleichgewichtszins schätzt die Fed neu Technologie-Sektor die Gewinner, welche im

leicht höher auf 3,0 %. Der Fed-Vorsitzende Jerome laufenden Jahr beinahe 20 % zugelegt haben. Die

Powell bereitete den Finanzmarkt Anfang Oktober auf Unsicherheit hinsichtlich des Handelsdisputs und der

weitere Leitzinserhöhungen vor. Die USA befänden Turbulenzen in Schwellenländern belasteten jedoch

sich in «aussergewöhnlichen Zeiten» tiefer Arbeitslo- die Aktienmärkte ausserhalb der USA. So beträgt die

sigkeit und niedriger Inflation. Das aktuelle Leitzinsni- Gesamtrendite für die ersten drei Quartale des Jahres

veau unterstütze immer noch die Konjunktur, aber es für den MSCI Weltindex nur knapp 4 %, was deutlich

bewege sich allmählich auf neutrales Niveau zu, so unter den 10,6 % des S&P 500 liegt. Europäische

Powell: «Wir könnten über ‹Neutral› gehen. Aber Titel, gemessen am Euro Stoxx 50, rentierten mit

aktuell sind wir wahrscheinlich noch weit von diesem –0,6 %, und Schweizer Investoren erzielten mit dem

Punkt entfernt.» SMI eine Gesamtrendite von 0,2 %.

Quelle: Baloise Asset Management, Bloomberg Finance L.P., per 12.10.2018 Quelle: Baloise Asset Management, Bloomberg Finance L.P., per 12.10.2018

Ausblick: Das weniger dynamische, aber dennoch

Die Europäische Zentralbank gab bekannt, dass die robuste Wachstum wirkt weiterhin positiv auf

Erwartungen der Finanzmärkte über den Zeitpunkt Unternehmensgewinne und Aktienmärkte. Die

der ersten Zinserhöhung derzeit mit den Erklärungen amerikanischen Märkte werden zudem von der

des EZB-Rates übereinstimmen. Demnach wird sie Steuerreform gestützt. Allerdings werden steigende

den Leitzins voraussichtlich nicht vor Ende September Lohnkosten künftig vermehrt auf die Margen drücken.

2019 erhöhen. Mit diesem sehr konkreten geldpoliti-

schen Pfad hat die EZB die Unsicherheit bezüglich Die Bewertungen sehen derzeit aufgrund der

der zukünftigen Zinsentwicklung in Europa deutlich Kurseinbrüche im Februar und Anfang Oktober

reduziert. Ein massiver Zinsanstieg ist nicht zu attraktiver aus als noch zu Beginn des Jahres. Für

erwarten, der Trend zu mittelfristig höheren Zinsen den S&P 500 lag das erwartete 12-Monats-Kurs-

bleibt aber weiterhin intakt. Gewinn-Verhältnis (KGV) zu Beginn des Jahres noch

bei 18,2, Mitte Oktober dann bei 15,8. Ähnliche

Die Schweizerische Nationalbank hat sich trotz der Rückgänge sind bei den Bewertungen des SMI und

guten Wirtschaftslage gegen eine Straffung der des Euro Stoxx 50 zu sehen. Die aktuellen Werte sind

5

jedoch vor allem für die USA immer noch überdurch-

schnittlich hoch.

Der Trend hin zu höherer Volatilität, welchen wir

bereits in unserem Marktbericht von Anfang Jahr

hervorgehoben haben, hat im Oktober seine

Fortsetzung gefunden. Dieser dürfte sich in absehba-

rer Zeit nicht ändern. Mit einer weiteren Zinserhöhung

in den USA und dem Ende des Wertschriftenkaufpro-

gramms in den nächsten drei Monaten im Euroraum

wird die Geldpolitik in den USA und in Europa weniger

expansiv. Die US-Zwischenwahlen und die Budget-

diskussionen zwischen der italienischen Regierung

und der Europäischen Kommission dürften gleichzei-

tig für politische Unsicherheit sorgen.

Quelle: Baloise Asset Management, Bloomberg Finance L.P., per 11.10.2018

Ausblick: Grundsätzlich erwarten wir, dass sich die

Unsicherheit hinsichtlich der wirtschaftspolitischen

Ausrichtung der italienischen Regierung ohne weitere

Eskalation legt und dass der Trend der negativen

Überraschungen der Konjunkturdaten für den

Euroraum ein Ende gefunden hat. Dies, gepaart mit

der EZB, welche Ende Jahr einen weiteren Schritt zur

Normalisierung ihrer Geldpolitik machen wird, dürfte

den Euro wieder gegen die 1.20-Franken-Marke

ansteigen lassen, was wir derzeit als fairen Wert

betrachten.

Die künftige Zinsdifferenz und die robusten Konjunk-

Quelle: Baloise Asset Management, Bloomberg Finance L.P., per 12.10..2018 turaussichten sprechen für einen weiterhin starken

US-Dollar. Gegenüber dem Schweizer Franken dürfte

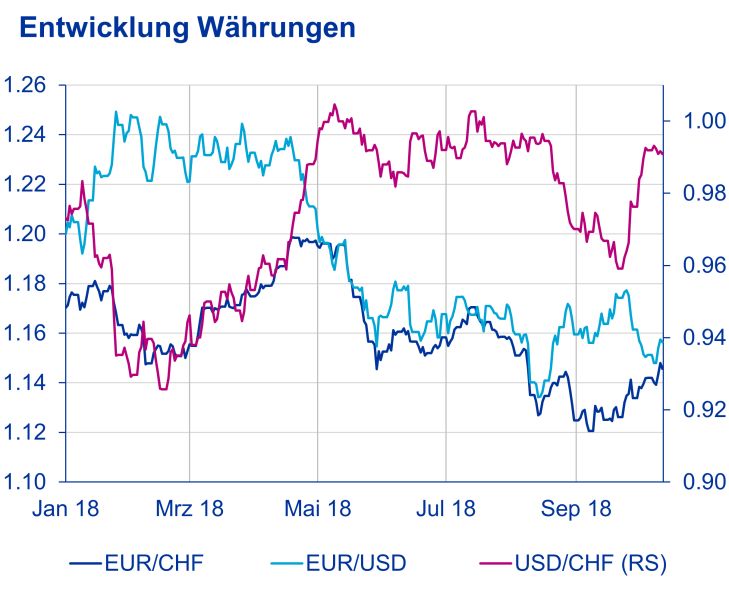

Währungen: Schweizer Franken der Greenback daher weiterhin überbewertet bleiben.

unter Aufwertungsdruck Sollte hingegen die Risikoaversion weiter zunehmen,

könnten der Schweizer Franken sowie der US-Dollar

Rückblick Q3: Die Vertrauenskrisen in einigen als sichere Häfen unter stärkeren Aufwertungsdruck

Schwellenländern lösten starke Kapitalabflüsse aus, geraten.

was zu einer gestärkten Nachfrage nach sicheren

Häfen wie dem US-Dollar und dem Schweizer

Franken führte. Der US-Dollar profitierte zudem von

steigenden Zinsen und einer florierenden Wirtschafts-

entwicklung. Dies im Gegensatz zum Euroraum, wo

die Konjunkturdaten wie bereits erwähnt eher

enttäuschten und somit die Währung belasteten. Per

Ende 3. Quartal lag der EUR/USD-Kurs bei 1,16, was

im laufenden Jahr einer Abwertung des Euros von

rund 3 % gegenüber dem US-Dollar entspricht. Der

Wertverlust des Euros gegenüber dem Schweizer

Franken weist das gleiche Ausmass auf.

Die grössten Schwankungen in den vergangenen

Monaten waren aber bei den Währungen der

Schwellenländer zu beobachten. Im Schnitt verloren

diese 11 % an Wert. Die Volkswirtschaften mit

strukturellen Problemen wie hohen Leistungsbilanzde-

fiziten, hohen Inflationsraten oder hohen Schulden in

Quelle: Baloise Asset Management, Bloomberg Finance L.P., per 12.10..2018

US-Dollar haben am meisten gelitten. In der Folge

haben sich der argentinische Peso und die türkische

Lira um rund 50 % bzw. 40 % seit Jahresanfang

abgewertet.

6

Marktrelevante Termine

2018 › 1. Oktober: Wertschriftenkäufe der EZB werden von 30 Mrd. EUR auf 15 Mrd. EUR

Okt. reduziert

› 7.–28. Oktober: Präsidentschaftswahlen in Brasilien

› 12.–14. Oktober: Tagung des Internationalen Währungsfonds und der Weltbank

› 15. Oktober: Frist für Italiens Haushaltsentwurf an die Europäische Kommission

› 24. Oktober: Zinsentscheid der EZB

Nov. › 6. November: US-Zwischenwahlen

› 8. November: Zinsentscheid der Fed

› 30. November: Unterzeichnung des neuen Nordamerikanischen Freihandelsabkom-

mens

Dez. › 13. Dezember: Zinsentscheid der EZB und der SNB

› 19. Dezember: Zinsentscheid der Fed

› Ende Dezember: EZB beendet ihr Wertschriftenkaufprogramm

Legende:

Politik Geldpolitik

Impressum

Redaktion

Melanie Rama Hagen Fuchs Dominik Schmidlin

Economist, Asset Strategy Credit Analyst, Fixed Income Head of Asset Strategy

melanie.rama@baloise.com hagen.fuchs@baloise.com dominik.schmidlin@baloise.com

Baloise Asset Management Schweiz AG

Aeschengraben 21, 4002 Basel

www.baloise-asset-management.com

Erscheinung

4-mal pro Jahr, Redaktionsschluss: 12. Oktober 2018

Disclaimer

Baloise Asset Management Schweiz AG übernimmt keine Gewähr für die verwendeten Kennzahlen und Performance-Angaben. Der Inhalt der

Publikation beinhaltet Meinungen zur Marktentwicklung und dient ausschliesslich zu Informationszwecken und dient nicht der Anlageberatung.

Insbesondere stellen die Informationen in keiner Weise ein Kaufangebot, eine Anlageempfehlung oder eine Entscheidungshilfe in rechtlichen,

steuerlichen, wirtschaftlichen oder anderen Belangen dar. Es wird keine Haftung für Verluste oder entgangene Gewinne übernommen, die aus

einer Nutzung der Informationen entstehen könnten.

Swiss Exchange AG («SIX Swiss Exchange») ist die Quelle des Swiss Market Index (SMI) und der darin enthaltenen Daten. SIX Swiss Exchange

war in keinerlei Form an der Erstellung der in dieser Berichterstattung enthaltenen Informationen beteiligt. SIX Swiss Exchange übernimmt

keinerlei Gewährleistung und schliesst jegliche Haftung (sowohl aus den fahrlässigem sowie aus anderem Verhalten) in Bezug auf die in dieser

Berichterstattung enthaltenen Informationen – wie unter anderem für die Genauigkeit, Angemessenheit, Richtigkeit, Vollständigkeit, Rechtzeitig-

keit und Eignung für beliebige Zwecke – sowie hinsichtlich Fehlern, Auslassungen oder Unterbrechungen im SMI oder dessen Daten aus.

Jegliche Verbreitung oder Weitergabe der von SIX Swiss Exchange stammenden Informationen ist untersagt.

7Sie können auch lesen