Marktkommentar Oktober 2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Marktkommentar Oktober 2020 Der Marktkommentar für den Oktober 2020 kommt etwas später als gewohnt, aber aufgrund der aktuellen Lage in den USA, erschien es uns angemessen ein paar Tage mit der Veröffentlichung zu warten. Der finale Countdown Dienstag der 3.November 2020 war Wahltag in den USA und es gibt einen vorläufigen, von den Informationsdiensten ausgerufenen Gewinner der Wahl – Joe Biden! Vorläufig, weil noch immer gezählt wird und vorläufig auch, weil der amtierende Präsident das Ergebnis noch nicht anerkennt. Die Ergebnisse der entscheidenden Bundesstaaten bleiben allerdings eindeutig und die möglichen gerichtlichen Manöver seitens Trump dürften im Sande verlaufen. Der finale Wahlausgang der Präsidentenwahl erscheint am Ende nun auch deutlicher als erwartet auszufallen und spiegelt nicht die Dramatik und Dynamik der letzten Tage wider. Offen bleibt der Ausgang der Wahlen zum Senat, weil es hier eine Entscheidung Anfang Januar mit einer weiteren Wahl in Georgia geben wird. Das Repräsentantenhaus bleibt demokratisch, wenn auch mit geschrumpfter Mehrheit. Das Narrativ der „Blauen demokratischen Welle“ scheint sich nicht zu bewahrheiten und eine geteilte Verantwortung der Macht in den USA sehr wahrscheinlich. Eine erste Konsequenz aus dieser geteilten Macht dürfte ein geringeres Fiskalpaket sein, eher im Bereich 1 Trillion USD (2 Trillion USD „Blaue Welle“). Steuererhöhungen sollten schwieriger umzusetzen sein. Das Leben mit dem Virus geht weiter Mit der Wahlentscheidung in den USA verschwindet eines der beiden großen Risiken für die Kapitalmärkte zwar nicht ganz von der Bildfläche, doch zumindest Anfang Januar 2021 sollte vollständige Klarheit vorliegen. In der Zwischenzeit dürften die Märkte ihre Aufmerksamkeit mehr und mehr auf eine medizinische Lösung der Pandemie richten sowie die Auswirkungen der steigenden Infektionszahlen und eingeleiteten Lockdowns auf die globalen Wachstumsaussichten quantifizieren. Die Lockdown Maßnahmen in Europa dürften bereits im 4.Quartal 2020 zu einem negativen europäischen Wachstum führen. Nach dem Ende der Lockdowns im 1.Quartal 2021 und der Verfügbarkeit einer medizinischen Lösung sollte der Weg zu einem deutlich stärkeren Wachstum geebnet sein. Wir gehen von anhaltenden Lockdown Maßnahmen in Europa aus - Deutschland inbegriffen. Das nächste große Risikoevent für die Märkte dürften die finalen Ergebnisse der führenden Impfstoffkandidaten sein. Wir glauben weiterhin, dass es in den letzten Wochen des Jahres 2020 zumindest eine Impfstoffzulassung außerhalb Chinas geben dürfte. Aufbauend auf die bereits in vorangegangen Kommentaren geäußerte Meinung spielt der Zeitpunkt der Verfügbarkeit einer medizinischen Lösung eine große Rolle für die kurz – bis mittelfristige Marktentwicklung. Alleine die Ankündigung einer wirksamen und sicheren medizinischen Lösung dürfte die Märkte in eine

positive Grundstimmung versetzen und die berechtigten Fragen bezüglich der

ausreichenden Herstellung und Verteilung hinten anstellen.

In der Zwischenzeit bleiben gerade die Notenbanken unterstützend tätig und dürften

im Falle der EZB auch weitergehende Maßnahmen in den nächsten Wochen

beschließen.

In den letzten 12 Wahljahren konnte der S&P 500 von Dienstag vor der Wahl bis zum

Wahldienstag 11 Mal eine positive Performance erzielen. In diesem besonderen

Wahljahr konnte der positive S&P 500 Indikator jedoch keine positive Performance

erzielen und verlor sogar leicht.

Märkte - Aktien

Monatsperformance

Chart: Globale Aktienmärkte (30.09.2020 – 31.10.2020)

MSCI Schwellenländer 1,98%

China Shanghai 0,20%

Nikkei -0,89%

S&P 500 -2,76%

MSCI Welt USD -3,04%

Nasdaq 100 -3,19%

Stoxx 600 -5,18%

DAX -9,43%

(Daten: Bloomberg Stand 31.Oktober 2020)

An den Aktienmärkten zeigte sich im Oktober ein sehr divergierendes Bild. China,

Japan und der breite Schwellenländerkomplex auf der einen Seite und der Rest der

Märkte unserer Darstellung auf der anderen Seite. Die erstgenannten Länder und

Regionen koppelten sich deutlich von den USA und Europa ab und wiesen teilweise

deutliche Kursgewinne aus - wie im Fall des MSCI Schwellenländer. Auch Japan

zeigte eine deutliche relative Stärke, obwohl der japanische Index leicht im negativen

Terrain beendete.

An der Spitze der Kursverluste standen die europäischen Standardwerte und hier der

deutsche Leitindex DAX. Als Indexschwergewicht, neben Siemens und Linde,

wiegen Kursverluste von 31% im Oktober selbstverständlich schwer auf der

monatliche Indexperformance des DAX. Unter dem Strich verzeichnete der Index mit

einem Verlust von 9.43% den größten Verlust seit März 2020.

Entgegen der deutlich negativen Kursentwicklung europäischer Aktienwerte im

Oktober entwickelt sich die Berichtssaison für das 3.Quartal weiter positiv.

Mittlerweile haben 33% der Marktkapitalisierung des Stoxx 600 berichtet und die

Gewinn Ergebnisse der Unternehmen liegen um 17% über den Erwartungen. An der

Spitze der positiven Überraschungen stehen Value Sektoren und Unternehmen aus

zyklischen Sektoren.

Mit den erfreulichen Überraschungen dieser beiden Marktsegmente steigen

selbstverständlich die grundsätzlichen Erwartungen und Gewinnschätzungen.

Steigende Infektionszahlen und nicht nur drohender Lockdowns, sondern bereits

eingeleitete und unterschiedlich implementierte in den verschiedenen europäischen

Staaten, dürften in den nächsten Wochen und Monaten auf den Unternehmen lasten.

Grundsätzlich glauben wir, dass mit den Korrekturen an den Aktienmärkten im

September und Oktober das schlimmste vorüber sein dürfte. Kurzfristig dürften die

Märkte schwankungsfreudig bleiben und in der seit Monaten anhaltenden

Handelsspanne verbleiben. Die Bewertungen sind anspruchsvoll und die Lockdown

Maßnahmen durch das ansteigende Infektionsgeschehen in den Wintermonaten

wiegen zu schwer, um nach unserer Auffassung neue Höchststände zu erreichen.

Auf der anderen Seite kommen medizinische Lösungen mit jedem verstreichenden

Tag näher und die fiskalische und monetäre Unterstützung der Regierungen und

Notenbanken begleiten die Märkte weiter.

Viele Volkswirtschaften dürften mit einer medizinischen Lösung und einem besseren

Verständnis des Virus im Jahr 2021 tendenziell vollständig öffnen und ohne

Beschränkungen arbeiten können. Diese Erwartung sollte die Märkte in den

nächsten Wochen und Monaten beschäftigen und das Timing und die

Geschwindigkeit spielen hier eine entscheidende Rolle, um einen Ausbruch aus der

bestehenden Handelsspanne zu erreichen.

Anleihen

Chart: Verschiedene Regionen und Anlageklasse Anleihen

Monatsperformance

(30.9.2020 – 31.10.2020)

Unternehmensanleihen High Yield

USA 1,15%

Unternehmensanleihen IG USA

0,68%

Unternehmensanleihen IG Europa

0,65%

Schwellenländer Lokal 0,53%

Staatsanleihen Deutschland 0,35 %

Schwellenländer

Unternehmensanleihen IG 0,33%

(Daten Bloomberg Stand 31.Oktober 2020) Unternehmensanleihen High Yield

Europa 0,20%

Schwellenländer

Unternehmensanleihen High Yield -

0,49%

EUR / USD -0,63 %

Schwellenländer USD -0,85 %

Von der Schwäche der Aktienmärkte konnten die Anleihemärkte nicht deutlich

profitieren, allerdings zeigen sich wichtige Erkenntnisse aus der „Cross Asset

Perspektive“.

Steigende Kapitalmarktzinsen in den USA beschäftigen die Marktteilnehmer im

abgelaufenen Monat und der Anstieg von einem Tief bei 0,68% auf 0,87% im Bereich

10 Jahre sorgt bei den unterliegenden Staatsanleihen für Kursverluste von ca. 1,7%.

Unternehmensanleihen Investment Grade und High Yield in den USA können diesen

Renditeanstieg relativ gut wegstecken und im positiven Terrain notieren.

Gleiches gilt für den europäischen Markt der Unternehmensanleihen, beide

Segmente Investment Grade und auch High Yield weisen positive Monatsergebnisse

aus. Diese Entwicklung zeigt die relative Ruhe der Risikoanleihemärkte in einem

Umfeld deutlicher Aktienmarktkorrekturen und ein eher konstruktives Umfeld für

Anleihen, aber auch Aktien, wenn die entscheidenden Risikofaktoren in den

nächsten Wochen aus dem Fokus der Märkte verschwinden.

Ein schwächerer USD unterstützt in der letzten Woche die lokalen Anleihen aus den

Schwellenländern und führt zu Gewinnen von 0,79%. Fremdwährungsanleihen der

Schwellenländer geben auf der anderen Seite ca.0,93% ab.

Der EUR handelt gegen den USD weiterhin in seiner Handelspanne zwischen 1,1650

und 1,1950, fällt aber in der letzten Woche um 0,63%. auf 1,1647.

Historische Märkte

Krisen im Chart vergleichen – S&P 500 Entwicklung vom Tief 2009 und 2020

Blaue Linie S&P 500 im Jahr 2020 (Januar - September)

Orange Linie S&P 500 im Jahr 2009 (Januar – Dezember)

(Daten Bloomberg Stand 31.Oktober 2020)

Dieser neue Chart zeigt die Entwicklung des S&P 500 im Kalenderjahr 2009 und im

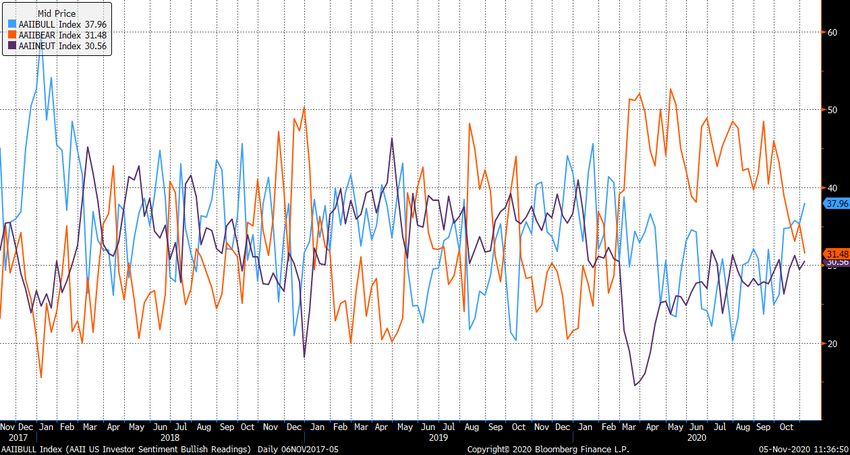

Kalenderjahr 2020.In beiden Jahren erfolgten die Tiefpunkte im März des jeweiligen Kalenderjahres und starteten eine markante Rally, die auch von Konsolidierungen und Pausen gekennzeichnet wurde. Update: 31.Oktober 2020 Leichte Abweichungen in der Entwicklung bleiben bestehen! Die große Linie bleibt bestehen und leitet uns in das Jahresende. Stimmungsindikatoren AAII US-Investor Sentiment Befragung amerikanischer Privatinvestoren und ihrer Einschätzung zum Aktienmarkt in den nächsten 6 Monaten. Die Stimmungsindikatoren bleiben weiter pessimistisch gestimmt! Im Oktober stiegen die positiv gestimmten Anleger 10 Punkte auf 35,29% und legten in den ersten Tagen des Novembers weiter zu. Die Unsicherheit bleibt weiter hoch mit über 60% negativen oder neutralen Markterwartungen. Mit der Wahlentscheidung dürfte eine Unsicherheit aus den Märkten verschwinden und sich auch in der Stimmungslage bemerkbar machen. Update: 05. November 2020 AAII US Investor Sentiment Bullish Readings 37,96% AAII US Investor Sentiment Bearish Readings 31,48% AAII US Investor Sentiment Neutral Readings 30,56%

Volatilität Chart Volatilität – VIX S&P 500 (Daten Bloomberg Stand 31.Oktober 2020) Die Aktienmarkt Volatilität (Monatsultimo Stand: 38,02) zog zum Monatsende deutlich an und erreichte erhöhte Stressniveaus. Niveaus im Bereich 25 – 30 deuten eher Stress, als Entspannung an den Märkten an. Die Optionsmärkte preisen weiterhin eine deutlich erhöhte Unsicherheit und Schwankungsbreite um den Wahltag herum in die Preise ein. Grund hierfür dürfte immer noch die Angst vor einem strittigen und unklaren Wahlausgang sein, der die Märkte in Unsicherheit belässt. Positiv bleibt in dieser Konstellation zu bemerken, dass vieles in den Kursen (Volatilität) eskomptiert sein dürfte und im Falle eines klaren und unstrittigen Wahlergebnisses, sowie einer Anerkennung der Niederlage des unterlegenen Kandidaten, eine Entspannung von dieser Seite eintreten dürfte. Eine vollständige Rückkehr der Volatilitäten zu den Tiefständen des Jahres 2019 erscheint vor dem Hintergrund der aktuellen Infektionsdaten illusorisch. Infektionsdaten, Impfstoffe und Behandlungen, Zulassungsverfahren und Verteilung an die Bevölkerung stellen weiterhin, und neuerdings auch wieder verstärkt, kurzfristige und auch mittelfristige Unsicherheiten dar, die die Stimmung der Investoren negativ beeinflussen.

Sie können auch lesen