Marktüberblick Logistik- und Industrie-immobilien Deutschland - Savills

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Savills Research

Deutschland

Regulated by RICS

Marktüberblick

Logistik- und Industrie-

immobilien Deutschland Q2 2018

Der Markt im Überblick

Die Frühindikatoren drehen, die Investoren zeigen sich davon noch unbeeindruckt

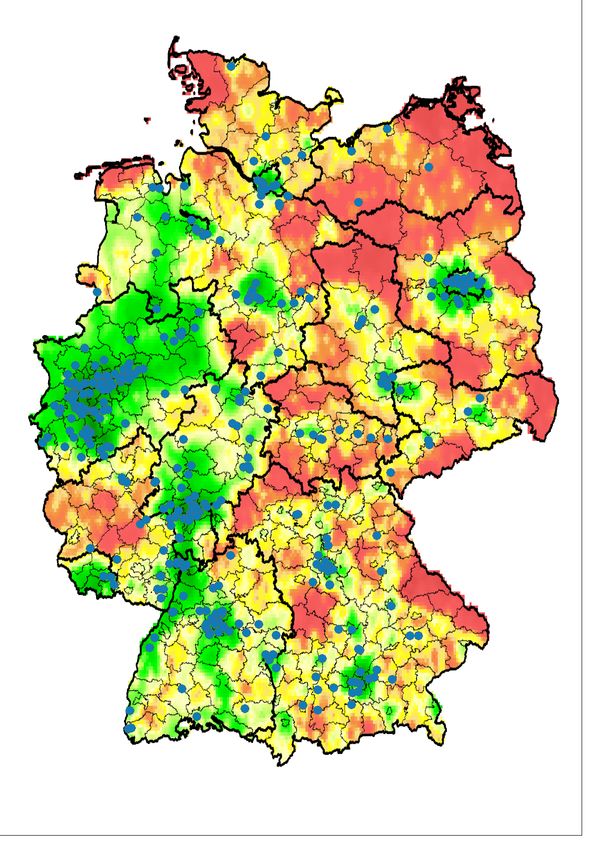

■ Vor einem halben Jahr schrieben wir ■ Am Logistik- und Nicht nur fanden die Transaktionen der

hier noch: „Die Rahmenbedingungen Industrieimmobilienmarkt ist von letzten zwölf Monate fast ausnahmslos

für den deutschen Logistik- und einer getrübten Stimmung bislang in mindestens guten Makrolagen statt

Industrieimmobilienmarkt erscheinen nichts zu spüren. Zwar ging das (Abb. 10), auch die Objektqualität ist

beinahe sensationell gut und wenig Transaktionsvolumen gegenüber dem überwiegend hoch. Allein knapp 10 %

deutet auf eine Verschlechterung des Vergleichszeitraum des Vorjahres des Transaktionsvolumens entfielen

Umfeldes hin.“ Nun könnten die sich zurück (Tab. 1, Abb. 6), damit war auf Projektentwicklungen.

verschärfenden handelspolitischen angesichts des Rekordumsatzes

Auseinandersetzungen der USA im Vorjahr jedoch zu rechnen. Die ■ Angesichts der gestiegenen

mit China und Europa eben jene weiterhin nach unten tendierenden Risiken im Hinblick auf das globale

Verschlechterung des Umfeldes Anfangsrenditen (Abb. 7) deuten auf Umfeld gehen wir davon aus, dass

herbeiführen. Die Frühindikatoren einen anhaltenden Nachfrageüberhang die Investoren risikoavers bleiben. Da

haben sich bereits eingetrübt, vor am Investmentmarkt hin. zugleich von langfristig steigenden

allem für Deutschland (Abb. 1). Noch Mieten auszugehen ist, dürften die

befinden sich alle Indikatoren im ■ Während die Zahlungsbereitschaft Spitzenrenditen in den kommenden

grünen Bereich, aber die Euphorie ist nochmals gestiegen ist, bleibt die Quartalen noch leicht zurückgehen.

verflogen. Risikoaversion der Investoren hoch.

savills.de/research 01

Marktüberblick | Logistik- und Industrieimmobilien Deutschland Q2 2018

Rahmendaten

ABB. 1

Frühindikatoren

aktuell vor 12 Monaten Ø 5J Ø 10J

ifo Geschäftsklima Deutschland

ifo Wirtschaftsklima Euroraum*

ifo Weltwirtschaftsklima*

ifo Exporterwartungen Deutschland

GfK Anschaffungsneigung

-10 0 10 20 30 40 50 60

Quelle: CESifo, GfK / * Quartalswerte (alle anderen Werte auf Monatsbasis); es handelt sich bei allen Werten um die Salden aus positiven und negativen Einschätzungen

ABB. 2 ABB. 3

Deutsche Außenwirtschaft Industrielle Produktion in Deutschland

Warenexporte Warenimporte Veränderung ggü. Vorjahr (rechte Achse)

160 Produktionsindex Verarbeitendes Gewerbe (linke Achse)

160 40%

140

140 30%

120 120 20%

100 100 10%

2010 = 100

2015 = 100

80 80 0%

60 60 -10%

40 40 -20%

20 20 -30%

0 0 -40%

Nov. 08

Nov. 09

Nov. 10

Nov. 11

Nov. 12

Nov. 13

Nov. 14

Nov. 15

Nov. 16

Nov. 17

Mai. 08

Mai. 09

Mai. 10

Mai. 11

Mai. 12

Mai. 13

Mai. 14

Mai. 15

Mai. 16

Mai. 17

Mai. 18

Quelle: Statistisches Bundesamt / kalender-, saison- und preisbereinigte Daten Quelle: Statistisches Bundesamt / arbeitstäglich- und saisonbereinigte Daten

ABB. 4 ABB. 5

Umsatz im deutschen Einzelhandel Deutscher Arbeitsmarkt

Einzelhandel insgesamt (ohne Kfz-Handel) Beschäftigung insgesamt Verkehr und Lagerei

Versand- und Internet-Einzelhandel Verarbeitendes Gewerbe

175 130

125

150

120

125 115

110

2010 = 100

2015 = 100

100

105

75 100

50 95

90

25

85

0 80

Nov. 08

Nov. 09

Nov. 10

Nov. 11

Nov. 12

Nov. 13

Nov. 14

Nov. 15

Nov. 16

Nov. 17

Mai. 08

Mai. 09

Mai. 10

Mai. 11

Mai. 12

Mai. 13

Mai. 14

Mai. 15

Mai. 16

Mai. 17

Mai. 18

Sep. 08

Sep. 09

Sep. 10

Sep. 11

Sep. 12

Sep. 13

Sep. 14

Sep. 15

Sep. 16

Sep. 17

Mrz. 09

Mrz. 10

Mrz. 11

Mrz. 12

Mrz. 13

Mrz. 14

Mrz. 15

Mrz. 16

Mrz. 17

Quelle: Statistisches Bundesamt / kalender- und saisaonbereinigte Daten Quelle: Statistisches Bundesamt / nur sozialversicherungspflichtig Beschäftigte

savills.de/research 02

Marktüberblick | Logistik- und Industrieimmobilien Deutschland Q2 2018

Marktkennziffern im Überblick

TAB. 1

Transaktionsvolumina im Überblick

Transaktionsvolumen (Mio. Euro), Top-7-Logistikregionen* Transaktionsvolumen (Mio. Euro), Deutschland

ggü. ggü. ggü. ggü.

H1 18 H1 17 H2 17 - H1 18 H2 16 - H1 17 H1 18 H1 17 H2 17 - H1 18 H2 16 - H1 17

Logistikimmobilien 896 - 41 % 1.875 -5% 2.193 - 58 % 4.921 - 27 %

Industrieimmobilien 294 + 27 % 614 + 22 % 478 + 27 % 958 - 15 %

Gewerbeparks 459 + 186 % 573 + 13 % 481 + 153 % 768 + 18 %

Insgesamt 1.649 - 14 % 3.062 +3% 3.152 - 45 % 6.648 - 22 %

Quelle: Savills / * Berlin, Düsseldorf, Frankfurt/Rhein-Main, Hamburg, Köln, München, Stuttgart

ABB. 6 ABB. 7

Kumuliertes Transaktionsvolumen Renditen Logistik**

2018 2017 2016 Ø letzte 5 Jahre Spitzenrendite Durchschnittsrendite

10 9%

9 8%

8 7%

7

6%

6

Mrd. Euro

5%

5

4%

4

3%

3

2%

2

1%

1

0%

0 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2018*

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Q2

Quelle: Savills Quelle: Savills / * Prognose / ** jeweils Durchschnitt der Top-7-Regionen

ABB. 8 ABB. 9

Mieten Bodenrichtwerte Logistikgrundstücke*

350

Lager Logistik Produktion

140

300

130

250

120

200

EUR/m²

2012 = 100

110 150

100

100

50

90

0

80 Region Region Region Region Region Region Region

Berlin Düsseldorf Frankfurt/ Hamburg Köln München Stuttgart

2012 2013 2014 2015 2016 2017

Rhein-Main

Quelle: IndustrialPort, IW Köln Quelle: Gutachterausschüsse, IndustrialPort / * Mittelwerte aller Richtwerte der Region in 2017

savills.de/research 03Marktüberblick | Logistik- und Industrieimmobilien Deutschland Q2 2018

Transaktionsaktivität und Standortattraktivität

ABB. 10

Standorteignung der Gemeinden und Investment-Transaktionen der letzten 12 Monate

Standorteignung (für Hallenimmobilien)

Objektverkauf

AAA exzellent

AA sehr gut

A gut

BBB leicht überdurchschnittlich

BB durchschnittlich

B leicht unterdurchschnittlich

CCC mäßig

CC schlecht

C sehr schlecht

Quelle: Hochschule Fresenius, IndustrialPort, Savills

savills.de/research 04Marktüberblick | Logistik- und Industrieimmobilien Deutschland Q2 2018

Überblick Transaktionen

TAB. 2

Top-20-Transaktionen der letzten zwölf Monate*

Objekt / (Haupt-) Volumen Fläche

Datum Standort(e) Käufer Verkäufer

Portfolio Nutzung (Mio. Euro) ↓ (m²)

Kandel, Kassel, Logistikim- Global Logistic Properties

Okt 17 Gazeley-Portfolio unveröffentlicht 558.800 Brookfield

Werder, Winsen mobilie (GLP)

Logistikim-

Feb 18 Alpha-Portfolio unveröffentlicht unveröffentlicht 447.500 Frasers Property Alpha Industrial

mobilie

Logistikim-

Apr 18 Geneba-Portfolio unveröffentlicht ca. 450 431.600 Frasers Logistics & Industrial Frasers Property

mobilie

Bluefield- Bad Rappenau, Logistikim-

Dez 17 ca. 257 75.470 Frasers Centrepoint ECE Projektmanagement

Portfolio Graben, Mainz mobilie

u. a. Bremke, Dohn- Logistikim-

Dez 17 Azurite-Portfolio ca. 250 n/a Blackstone Goodman Property Investors

sen, Dortmund mobilie

Logistikim- Doblinger Unternehm-

Sep 17 Portfolio bundesweit unveröffentlicht n/a Garbe

mobilie ensgruppe

Produktions-

Nov 17 Zündapp-Areal München unveröffentlicht n/a Pandion Real Estate Quantum

immobile

Jan 18 Visio München Gewerbepark ca. 150 58.400 Commerz Real Marathon Asset Management

Logistikim- Gulf Islamic Investments

Dez 17 - Dortmund ca. 121 75.000 Garbe

mobilie (GII), Rasmala

Logistikim-

Apr 18 - Werne unveröffentlicht 130.000 u. a. Garbe Ikea

mobilie

u. a. Bad Hersfeld, Logistikim-

Jun 18 Portfolio unveröffentlicht 157.600 Blackstone Prologis

Bremerhaven mobilie

Logistikim-

Sep 17 - Hörsel unveröffentlicht 159.200 UBS Real Estate KAG Metro Group

mobilie

Logistikim-

Okt 17 - Unna unveröffentlicht 172.000 unveröffentlicht M7 Real Estate

mobilie

Bochum, Homburg, Logistikim-

Jul 17 Portfolio unveröffentlicht 84.000 Deka Immobilien Investment DSV

Peine mobilie

Continuum Capital, Invest-

Mrz 18 Kodak-Areal Stuttgart Gewerbepark ca. 79 50.300 Beos

corp International

u. a. Appenweiler, Logistikim- Oxenwood Real Estate,

Jan 18 Portfolio ca. 72 77.300 Deutsche Post

Duisburg, Köln mobilie Catalina

Kuvertfabrik Produktions-

Jan 18 München ca. 70 17.000 Bauwerk Capital Rock Capital

Pasing immobile

Logistikim-

Mai 18 - Hoppegarten ca. 70 75.000 Hoppegarten Investment Hoppegarten Park Property

mobilie

Logistikim-

Sep 17 Thyssen-Areal Hamburg unveröffentlicht n/a Stadt Hamburg ThyssenKrupp

mobilie

Jan 18 Clinton-Zentrale Hoppegarten Gewerbepark unveröffentlicht 50.000 unveröffentlicht Clinton

Quelle: Savills / * dargestellt sind nur bereits veröffentlichte Transaktionen

savills.de/research 05Marktüberblick | Logistik- und Industrieimmobilien Deutschland Q2 2018

Savills Deutschland

In Deutschland ist Savills mit HH

rund 200 Mitarbeitern in sieben

Büros an den wichtigsten

Immobilienstandorten Berlin,

B

Düsseldorf, Frankfurt, Hamburg,

Köln, München und Stuttgart

präsent. Savills bietet seinen

Kunden heute Expertise und

D

Markttransparenz in folgenden

Bereichen an:

K

Unsere Dienstleistungen

»» Investment F

»» Agency

»» Portfolio Investment

»» Debt Advisory

»» Valuation

Regulated by RICS

S

M

IndustrialPort

IndustrialPort ist ein unabhängiges Beratungsunternehmen mit der klaren Fokussierung auf die Lager-, Logistik- und

Produktionsimmobilie sowie den dazu gehörigen Büroflächen und deren Standorte. Grundlage der Beratungstätigkeit ist eine

umfassende Datenbank mit allen wesentlichen und kostenbeeinflussenden Informationen über Industrieimmobilien.

IndustrialPort verfolgt einen wissenschaftlich begründeten Ansatz. Die daraus resultierenden, indizierten Aussagen werden kombiniert

mit jahrelanger Berufserfahrung in den unterschiedlichsten Bereichen der Immobilienwirtschaft. Durch diese einmalige Konstellation

können individuelle Marktwertermittlungen, Analysen und Prognosen zu einzelnen Hallenflächen, Standorten oder auch Märkten

und Branchen erstellt werden. Die zweite Dienstleistung des Unternehmens ist Deutschlands umfangreichster Online-Shop zu allen

werttreibenden Parametern rund um die Hallenimmobile und deren Standorten. In diesen fließen in Kooperation mit den führenden

Unternehmen der Branche ermittelte Daten wie Energie-, Sanierungs-, Lebenszyklus, FM- oder Personalkosten ein.

www.industrialport.net

Für weitere Informationen wenden Sie sich bitte an

Savills Deutschland IndustrialPort

Marcus Lemli Bertrand Ehm Jan Stemshorn Matthias Pink Peter Salostowitz

CEO Germany Industrial Investment Industrial Agency Research Geschäftsführer

+49 (0) 69 273 000 12 +49 (0) 40 309 977 140 +49 (0) 221 933 313 13 +49 (0) 30 726 165 134 +49 (0) 6126 97 69 619

mlemli@savills.de behm@savills.de jstemshorn@savills.de mpink@savills.de salostowitz@industrialport.net

Savills ist eines der führenden, weltweit tätigen Immobiliendienstleistungs-Unternehmen mit Hauptsitz und Börsennotierung in London. Das Unternehmen wurde 1855 gegründet und

blickt auf eine lange Geschichte mit überwältigendem Wachstum zurück. Savills setzt Trends statt ihnen zu folgen und verfügt heute über mehr als 700 Büros und Partner in Amerika,

Europa, Afrika, dem asiatisch-pazifischen-Raum sowie dem Nahen Osten mit über 31.500 Mitarbeitern. In Deutschland ist Savills mit rund 200 Mitarbeitern in sieben Büros an den

wichtigsten Immobilienstandorten Berlin, Düsseldorf, Frankfurt, Hamburg, Köln, München und Stuttgart präsent.

Diese Publikation dient allein informativen Zwecken. Wir übernehmen keine Haftung für Verluste, Kosten oder sonstige Schäden, die aus der Verwendung der veröffentlichten

Informationen resultieren. Die Informationen beruhen auf Quellen, die von uns als verlässlich eingestuft wurden, wir können jedoch nicht dafür garantieren, dass diese Informationen

korrekt oder vollständig sind. Eine Vervielfältigung dieser Publikation oder von Teilen davon bedarf der vorherigen schriftlichen Genehmigung durch Savills.

© Savills Juli 2018

savills.de/research 06Sie können auch lesen