Corporate Green PPAs: Ökonomische Analyse - dena-MARKTMONITOR 2030 Perspektiven langfristiger grüner Stromlieferverträge aus Sicht von Nachfragern

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

dena-MARKTMONITOR 2030 Corporate Green PPAs: Ökonomische Analyse Perspektiven langfristiger grüner Stromlieferverträge aus Sicht von Nachfragern

Inhalt

Impressum

Herausgeber

Deutsche Energie-Agentur GmbH (dena)

Chausseestraße 128 a

10115 Berlin

01

Tel.: +49 (0)30 66 777-0

Fax: +49 (0)30 66 777-699

E-Mail: EE-Team@dena.de

Zusammenfassung:

www.dena.de dena-Marktmonitor 2030

02

Autoren dena

Tibor Fischer, Manuel Battaglia,

Moritz Robers, Andreas Ebner, Zielstellung der Analyse

Alenka Petersen

03

Autoren Aurora Energy Research

Benedict Probst, Hanns Koenig,

Peter Baum, Andrew Moore Grundlagen

Autoren Ashurst 3.1 Corporate Green PPAs:

Dr. Maximilian Uibeleisen, Dr. Simon Groneberg Perspektiven in Deutschland

3.2 Rechtliche Ausgestaltung

Bildnachweis

04

Titelbild – shutterstock.com/lovelyday12,

S. 3 – dena

Preis- und

Stand: 02/2020 Wertkomponenten

Alle Rechte sind vorbehalten. Die Nutzung steht 4.1 Künftige

unter dem Zustimmungsvorbehalt der dena. Strompreisentwicklung

Sämtliche Inhalte wurden mit größtmöglicher

4.2 Anlagenprofil

Sorgfalt und nach bestem Wissen erstellt. Die

dena übernimmt keine Gewähr für die Aktuali- 4.3 Wert des Grünstroms

tät, Richtigkeit und Vollständigkeit der bereit-

4.4 Risikobewertung

gestellten Informationen. Für Schäden materi-

05

eller oder immaterieller Art, die durch Nutzung

oder Nichtnutzung der dargebotenen Informa-

tionen unmittelbar oder mittelbar verursacht Fallbeispiele

werden, haftet die dena nicht, sofern ihr nicht

nachweislich vorsätzliches oder grob fahrlässi- 5.1 Brauerei Düsseldorf

ges Verschulden zur Last gelegt werden kann.

5.2 Konsumgüterproduzent

Leipzig

Bitte zitieren als:

Deutsche Energie-Agentur (dena, 2020): 5.3 Chemiefirma Mannheim

„Corporate Green PPAs: Ökonomische Analyse“

5.4 Aluminiumhersteller

Mehr Informationen zum Hintergrund:

Hamburg

dena-Marktmonitor 2030 5.5 Analyse der Fallbeispiele:

Corporate Green PPAs: Ökonomische Analyse Zusammenfassung

Perspektiven langfristiger grüner Stromliefer-

06

verträge aus Sicht von Nachfragern

Identifizierte Ansatz-

punkte für attraktivere

Rahmenbedingungen

für Corporate

www.dena.de

Green PPAs

Corporate Green PPAs verbinden

Wirtschaftlichkeit und Klimaschutz

Zwei zentrale Ziele formulieren einen neuen Gestaltungsan- Diese nachfragezentrierte Sichtweise fördert Chancen und Hemm-

spruch an die Politik: Ein Anteil erneuerbarer Energien von 65 nisse gleichermaßen zutage: Bereits heute lohnt sich der Bezug

Prozent bis 2030 und die vollständige CO2-Neutralität bis 2050. von grünem Strom für einzelne Branchen im direkten Vergleich

Während das erste Ziel eine zentrale Etappe im Strommarkt in zu Graustrom. Gleichzeitig zeigt die Analyse aber auch, wie die

Deutschland markiert, verweist die in drei Dekaden zu errei- bestehende Unklarheit bei den Regelungen zur Stromkompen-

chende CO2-Neutralität auf eine neue Form des Wirtschaftens sation und die bestehenden Abgaben und Umlagen für einzelne

in Deutschland und nun mit dem Green Deal auch innerhalb der Branchen das Potenzial des Instruments erheblich beschränken.

EU. Dabei werden Corporate Green PPAs zu einem Standortvor- Dieser offensichtliche Handlungsbedarf ist natürlich nicht nur für

teil für die deutsche Wirtschaft. PPAs ein zentraler Punkt. Hier wird es darum gehen, allen Aspek-

ten eines zukunftsfähigen Strommarkts Rechnung zu tragen.

Richtet man den Blick auf 2050 und das mittlerweile auch für

die EU ausgerufene Ziel der CO2-Neutralität, wird deutlich, dass Daher haben wir weitere zentrale Ansatzpunkte identifiziert:

Unternehmen bereits heute beginnen müssen, ihre Produkti- Finanzierungs- und Risikoabsicherung für die beteiligten Ver-

onsweisen anzupassen, wenn sie in Zukunft vor dem Hintergrund tragspartner, zusätzliche Qualitätsmerkmale für grünen Strom

steigender Strom- und CO2-Preise bestehen wollen. Dies gilt nicht und Transparenzmaßnahmen, die zur Senkung der Transaktions-

nur für energieintensive Industrien, sondern auch für mittelgroße kosten im Anfangsstadium des PPA-Marktes beitragen, sind hier

Energienachfrager. zentrale Stellschrauben.

Die Wirtschaft ist im Grundsatz bereit, diese Herausforderung an- Genau an diesem Punkt ist die Politik gefragt: Denn ein das EEG

zunehmen. Viele Unternehmen setzen sich ambitionierte Ziele, op- ergänzender nachfragegetriebener Ausbau kann die offensicht-

timieren ihre Herstellungsprozesse und nutzen Investitionsanlässe liche Lücke beim Ausbau regenerativer Erzeugungskapazitäten

für die strategische Umstellung ganzer Produktionsweisen. Dabei bis 2030 schließen. Zu den damit verbundenen zentralen He

werden Unternehmen notwendigerweise auf die direkte oder indi- rausforderungen zählen, die Anzahl der aus der EEG-Vergütung

rekte Nutzung von Strom aus erneuerbaren Quellen setzen. fallenden Ü-20-Anlagen bei gleichzeitig steigendem Strombe-

darf zu minimieren. Letztendlich besteht die Chance darin, der

Gleichzeitig versuchen bereits heute viele Unternehmen, sich Wirtschaft als Nachfrager und als Investor eine gestaltende Rolle

gegen steigende Strompreise mit dem langfristigen Einkauf in der Energiewende einzuräumen.

erneuerbaren Stroms abzusichern. Ökonomie und Ökologie

werden nicht zuletzt aufgrund der massiv gesunkenen Geste- In diesem Sinne richtet sich diese Analyse sowohl an die Un-

hungskosten zu zwei Seiten derselben Medaille. ternehmen als Nachfrager als auch Anbieter mit dem Ziel, die

zukünftige Relevanz von PPAs als auch die ökonomischen und

Dieser Befund wird auch in unserem ersten dena-Marktmonitor ökologischen Chancen aufzuzeigen. Unsere daraus abgeleite-

2030: Corporate Green PPAs deutlich: Sowohl Stromverbraucher ten Empfehlungen für die Politik verstehen wir als einen weite-

als auch Anbieter von grünem Strom schätzen die zukünftige ren Beitrag zu einer Debatte, die wir als dena in Zukunft noch

Rolle von langfristigen grünen Stromlieferungen in Form von weiter intensivieren wollen. Denn wir sind uns sicher, dass

Power Purchase Agreements (PPAs) als wichtig bis sehr wichtig PPAs ein zentraler Baustein für die Ausgestaltung der integrier-

ein. Gleichzeitig hat die Umfrage aber auch zahlreiche Hemm- ten Energiewende werden müssen!

nisse identifiziert, die eine umfangreiche Erschließung des

nachfragegetriebenen Potenzials erschweren.

Herzlichst Ihr

Hieran knüpft die nun vorliegende ökonomische Analyse an:

Sie identifiziert und quantifiziert die entscheidenden betriebs-

wirtschaftlichen Einflussgrößen aus Sicht der Nachfrager unter-

schiedlicher Branchen. Dabei berücksichtigt sie die Verbrauchs

profile der betrachteten Unternehmen und bildet unterschiedliche Andreas Kuhlmann

Erzeugungstechnologien ab. So werden zentrale Erfolgsfaktoren Vorsitzender der Geschäftsführung

für den tatsächlichen Abschluss eines Corporate Green PPA im der Deutschen Energie-Agentur (dena)

Vergleich zum Graustrombezug sichtbar.

Vorwort 301 Zusammenfassung:

dena-Marktmonitor 2030

Mit der auf dem dena-Marktmonitor 2030 aufbauenden Studie „Corporate Green PPAs aus Sicht von Nachfragern“ ist es

gelungen, anhand von Beispielrechnungen herauszuarbeiten, dass PPAs unter Annahme eines in Zukunft leicht steigenden

Strompreises bereits heute aus Sicht von einigen Branchen eine wirtschaftliche Alternative zum Bezug von Graustrom

darstellen können. Zu den zentralen Ergebnissen der Analyse zählen:

■ Vergleicht man lediglich die Direktkosten des Strombezugs, Unternehmen mit mittlerem Stromverbrauch

sind Corporate Green PPAs in sämtlichen untersuchten ■ Bei Industrieabnehmern mit einem mittleren jährlichen

Beispielen wirtschaftlich attraktiver als der Bezug von Stromverbrauch ist der Bezug von Strom über ein Corporate

Graustrom. Green PPA sowohl bei den Direkt- als auch den Gesamtkosten

wirtschaftlicher als der Bezug von Graustrom am Großhan-

■ Je höher der Wert des Erzeugungsprofils einer erneuerbaren delsmarkt.

Technologie ist, desto höher ist der PPA-Festpreis.

Unternehmen mit hohem Stromverbrauch

■ Die Höhe der Abgaben, Umlagen und Steuern ist sowohl ■ Bei Industrieabnehmern mit einem sehr hohen jährlichen

für Graustrom als auch für Corporate Green PPAs aus Sicht Stromverbrauch ist der Direktpreis für Corporate Green PPAs

eines Nachfragers gleich. Von dem derzeitigen Abgabensys- zwar günstiger als der für Graustrom. Die Gesamtkosten sind

tem (u. a. Netzentgelte, Konzessionsabgaben, EEG-Umlage jedoch aufgrund der Strompreiskompensation höher.

und KWKG-Umlage) geht mit Blick auf PPAs keine ökologi-

sche Lenkungswirkung aus. Auch unter Bezug von grünem ■ In stromintensiven Industrien bietet das aktuelle Abgaben-

Strom sind diese in voller Höhe zu entrichten. und Umlagensystem keine Anreize für die Umstellung auf

grünen Direktstrom in Form eines Corporate Green PPA.

■ Die Strompreiskompensation ist aus Sicht der energiein-

tensiven Industrie der entscheidende Faktor, wenn der

Bezug von grünem Strom über PPAs wirtschaftlich sein soll.

4 Zusammenfassung: dena-Marktmonitor 203002 Zielstellung der Analyse

Mit der ökonomischen Analyse von Corporate Green PPAs aus Zentraler Ausgangspunkt der Analyse sind Sleeved PPAs. Mit

Abnehmersicht möchte die dena einen Beitrag zum besseren Blick auf die Entwicklung der durchschnittlichen Großhandels-

Verständnis von PPAs in Deutschland leisten und die strategi- preise bis 2030 wird ein moderates Szenario zugrunde gelegt.

sche Relevanz des Themas sowohl für potenzielle Nachfrager

als auch für Anbieter sichtbar machen. Die Empfehlungen nehmen Bezug auf die in der Analyse her-

ausgearbeiteten Einflussfaktoren. Dabei sollen insbesondere

Gleichzeitig sollen Hemmnisse und mögliche Ansätze für eine der Politik erste Ansatzpunkte für eine Verbesserung der recht-

zukünftig stärkere Nutzung dieses Geschäftsmodells heraus- lichen und ökonomischen Rahmenbedingungen von PPAs auf-

gearbeitet werden. Neben der Vermittlung von allgemeinen gezeigt werden.

Grundlagen liegt der Fokus dieser Analyse auf den künftigen

Preisentwicklungen aus Sicht von Nachfragern. Dabei werden Die ökonomische Analyse ist von der dena in Zusammenarbeit

Corporate Green PPAs als alternative Beschaffungsstrategien mit dem Beratungsinstitut Aurora Energy Research erarbeitet

verstanden, die einen Beitrag für die Minderung der produkti- worden. Die Prüfung rechtlicher Aspekte hat die internationale

onsbedingten CO2-Emissionen leisten können. Rechtsanwaltskanzlei Ashurst vorgenommen.

Schwerpunkt dieser Analyse ist die Darstellung ökonomischer,

aber auch rechtlicher Aspekte aus Sicht von Nachfragern. Ziel

ist es, zunächst einen übergeordneten Analyserahmen für PPAs

in Deutschland zu geben, der dann in ökonomischen Fallstudien

in der Nahrungsmittel-, Konsumgüter-, Chemie- und Aluminium-

industrie konkretisiert wird. Anhand von Beispielrechnungen

wird die Attraktivität des Bezugs von grünem Strom mit dem

Bezug von Graustrom aus der ökonomischen Sicht eines Letzt-

verbrauchers verglichen. Dabei werden Erzeugungsprofile

unterschiedlicher Technologien in die Analyse einbezogen.

Die vier gewählten Branchen bilden prototypische Verbrauchs

profile der deutschen Wirtschaft ab.

Zielstellung der Analyse 503 Grundlagen

Mit den sinkenden Gestehungskosten erneuerbarer Ener Förderung des EEG langfristige Abnahmeverträge zu Festpreisen

gien hat die Diskussion um die zukünftige Bedeutung von zu schließen und über diese gesicherten Zahlungsflüsse die

direkten Stromlieferverträgen zwischen Erzeugern und Finanzierung von neuen Anlagen über den Kapitalmarkt sicher-

Anbietern für den weiteren Ausbau erneuerbarer Energien zustellen. Das erhöhte Marktrisiko, dem diese Anlagen ausge-

auch in Deutschland zugenommen. Auch wenn langfris- setzt sind, begründet sich insbesondere durch die Schwankun-

tige Stromlieferverträge sowohl für nachfragende Unter- gen des Großhandelspreises.

nehmen als auch Anbieter bzw. Erzeuger zum täglichen

Geschäft gehören, ergibt sich bei Corporate Green PPAs als Dabei steht ein im Vergleich zu anderen europäischen Nach-

einer weiteren Säule für die Finanzierung von Neuanlagen barstaaten noch relativ kleines tatsächliches Marktvolumen

ein anderes Bild: Obwohl viele Marktakteure diesem Ge- einer hohen Potenzialzuschreibung von Nachfragern und An-

schäftsmodell generell ein hohes Potenzial beimessen, bietern gegenüber. Die Ergebnisse der Umfrage des Ende Au-

klaffen die Einschätzungen beim Thema Risikobewertung gust 2019 veröffentlichten Marktmonitors zu Corporate Green

unter Marktteilnehmern noch stark auseinander. PPAs der dena (Link) zeigen, dass über 86 Prozent aller Markt-

teilnehmer PPAs zukünftig eine hohe bis sehr hohe Bedeutung

beimessen.

3.1 Corporate Green PPAs: Perspektiven

in Deutschland Gleichzeitig zeigen die Ergebnisse des dena-Marktmonitors

auch, dass derzeit sowohl Anbieter als auch Erzeuger trotz der

Neben der unklaren Risikoverteilung zwischen Abnehmer und möglichen Potenziale bezüglich der Ausgestaltung von Corpo-

Erzeuger sind es vor allem die fehlende Preistransparenz und rate Green PPAs stark verunsichert sind. Mit Blick auf das Bin-

unklare Rahmenbedingungen, die insbesondere Abnehmer nenverhältnis zwischen Anbietern und Nachfragern spielen

verunsichern. hier neben fehlenden Informationen zu Preisen insbesondere

die Ausgestaltung der Verträge und die damit verbundene

Aus Sicht der abnehmenden Unternehmen ermöglichen PPAs Risikoverteilung zwischen beiden Vertragsparteien eine zen

auf der anderen Seite, sich gegen volatile Energiepreise abzusi- trale Rolle. Darüber hinaus sind Marktteilnehmer verunsichert,

chern. Vor dem Hintergrund der stark gesunkenen Gestehungs- wie sich PPAs in den aktuellen rechtlichen und wirtschaftlichen

kosten erneuerbarer Energien und perspektivisch steigender Rahmen einfügen.

Strompreise wird der grüne Strombezug zunehmend attraktiv.

Für Erzeuger bieten PPAs die Möglichkeit, außerhalb der fixen

Der Großteil der Marktteilnehmer stuft PPAs als relevant ein

3%

11 %

31 % Kaum Relevanz

Weniger wichtig

Wichtig

Sehr wichtig

55 %

n = 128

Abbildung 1: Stellenwert, der den PPAs als zukunftsweisendem Marktmodell in Deutschland zugeschrieben wird

6 GrundlagenDie größten Hemmnisse – Erfahrung/Komplexität/Transparenz/Risiko

Wenig Erfahrung in Deutschland vorhanden 51%

Komplexes Vertragswerk 47%

Ungewissheit über staatliche Regulierung 42%

Verlustrisiko aufgrund einseitiger Vertragsbeziehung 26%

Lange Laufzeit 23%

EE erreichen noch keine Wettbewerbsfähigkeit/zu teuer 20%

Keine Partizipation an vorteilhafter Preisentwicklung 17%

Keine staatliche Finanzierungssicherheit/Unternehmensfinanzierung 16%

Eigener Energiebedarf zu gering 9%

n = 128

Mehrfachnennung möglich

0% 10% 20% 30% 40% 50% 60%

Abbildung 2: Barrieren und Risiken, die Abnehmer am PPA-Abschluss hindern

Zu den zentralen Treibern des gestiegenen Interesses an diesem Hier können PPAs den Weiterbetrieb sichern. Die ersten abge-

Geschäftsmodell zählen Einflussfaktoren auf unterschiedlichen schlossenen Verträge sowie die Ergebnisse des ersten dena-

Ebenen: Marktmonitors unterstreichen deren hohes Marktpotenzial.

Politik Diese Ausgangslage wird durch einen perspektivisch steigenden

Die Erreichung des 65-Prozent-Ziels für erneuerbare Energien Stromverbrauch aufgrund einer erhöhten direkten sowie indi-

bis zum Jahr 2030 sowie die vollständige Reduktion der CO2- rekten sektorübergreifenden Stromnutzung verschärft. Je nach

Emissionen über alle Sektoren bis zum Jahr 2050 stellen für die Szenariorahmen geht die dena-Leitstudie hier von einem Anstieg

Politik die zentralen Zielwerte für die kommenden Jahre dar. des Stromverbrauchs von 515 TWh in 2015 auf 699 bzw. 840

TWh in 2030 aus.

Mit Blick auf die angestrebte CO2-Neutralität im Jahr 2050 und

die Zukunftsfähigkeit des Industriestandorts Deutschland Hinsichtlich der Finanzierung der Energiewende bietet ein stär-

haben unterschiedliche Studien deutlich gemacht, dass Strom kerer nachfragegetriebener Zubau möglicherweise eine Entlas-

aus erneuerbaren Energien zentral für die Defossilisierung der tung bei der EEG-Umlage, wenn sich die realisierten Projekte

Produktionsprozesse im Industrie-, Gewerbe- und Dienst- nicht ausschließlich auf die attraktivsten Standorte fokussieren.

leistungssektor sein wird (vgl. u.a. Agora 2019, VCI 2019). Der Die Refinanzierung des Anlagenzubaus über gesicherte privat-

Strombezug auf Basis erneuerbarer Energien wird hier eine ele- wirtschaftliche Abnahmeverträge kann zu einer Entlastung der

mentare Rolle spielen müssen, sei es für die direkte Nutzung Differenzkosten führen.

oder die Umwandlung in Energieträger wie Wasserstoff oder

andere strombasierte grüne Brenn- und Kraftstoffe. Für die Ein verstärkt nachfragegetriebener Zubau hat auch das Poten-

Politik bedeutet dies, dass sie für Unternehmen den Zugang zu zial, die Akzeptanz in der Bevölkerung zu steigern. Neben dem

regenerativ erzeugtem Strom attraktiv gestalten und eine ver- möglichen Effekt einer sinkenden EEG-Umlage bietet die direkte

lässliche Perspektive bieten muss. Nutzung erneuerbarer Energien in diesen Regionen die Mög-

lichkeit, ihre Wettbewerbsfähigkeit als Produktionsstandort zu

Auch wenn der Anteil erneuerbarer Energien am Bruttostrom- unterstreichen.

verbrauch 2019 bei ca. 42 Prozent lag, ist die Zielerreichung von

65 Prozent am Verbrauch unter den aktuellen Rahmenbedin- Abnehmer

gungen stark gefährdet. Neben einem allgemeinen Einbruch Wie auch die Ergebnisse der ersten Umfrage zeigen, sind Unter-

des Ausbaus der erneuerbaren Energien in den vergangenen nehmen aufgrund perspektivisch steigender Strompreise sowie

Jahren, insbesondere im Bereich Onshore-Wind, besteht das aufgrund eigener Klimaschutzverpflichtungen sehr stark an

Risiko, dass alleine eine bis 2030 bestehende regenerative Er- einem verstärkten Bezug von Strom aus erneuerbaren Energien

zeugungsleistung aus dem Markt fällt (siehe Abbildung 3). interessiert. Vielfach versuchen sie bereits heute, über einen

Diese Anlagen können zwar weiterbetrieben werden, erhalten als direkten grünen Strombezug das Risiko steigender Strompreise

Ü-20-Anlagen jedoch keine EEG-Vergütung mehr. Dies entspricht zu minimieren (Hedging) und gleichzeitig ihren CO2-Fußabdruck

etwa einem Viertel der gesamten installierten Leistung, die die Bun- zu reduzieren.

desregierung im Klimaschutzprogramm für das Jahr 2030 anstrebt.

Grundlagen 7Aus derherausfallen

Bis 2030 werden bis zu 52 GW aus der Vergütung EEG-Vergütung fallende EE-Anlagen

120

100

Kumulierte installierte Leistung (GW)

80

60

40

20

0

2021 2030 2037

Sonstiges: (Wasser/Geothermie/Wind auf See/

Quelle: Bundesnetzagentur Gesamt Wind Solar Biomasse Sonstiges Deponie-, Klär- & Grubengas)

Abbildung 3: Aus der EEG-Vergütung fallende Anlagen

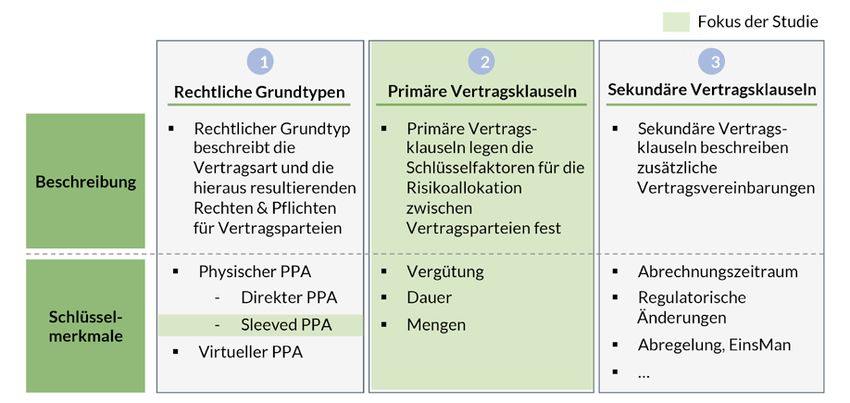

In vielen Unternehmen und Industriezweigen stehen in den Wir gliedern diese entlang dreier Kategorien: der rechtlichen

kommenden zehn Jahren erhöhte Investitionen im Bereich von Grundtypen, der primären Handelsklauseln und der sekun-

Produktionsanlagen an. Dabei werden gerade in Bezug auf das dären Handelsklauseln (Abbildung 4). Die folgenden Abschnitte

Ziel der Klimaneutralität der Wirtschaft bis 2050 strombasierte konzentrieren sich auf die beiden Erstgenannten.

Produktionsprozesse oder die Nutzung von strombasierten

Energieträgern eine wesentliche Rolle spielen. Angesichts der

steigenden Kosten für CO2 wird der Zugang zu grünem Strom 3.2.1 Rechtliche Grundtypen

für Unternehmen zu einer zentralen Frage der zukünftigen

Wettbewerbsfähigkeit. Dabei ist die Wirtschaft auf Rahmenbe- Der rechtliche Grundtyp legt die Rechtsnatur des PPA-Vertrags

dingungen angewiesen, die den direkten Strombezug verein- fest. Rechtliche Grundtypen beschreiben die Vertragsart und

fachen und sicherstellen. die hieraus resultierenden Rechte und Pflichten für Vertrags-

parteien. Generell unterscheidet man zwischen physischen

Erzeuger und Anbieter und virtuellen (finanziellen) PPAs.

Für Erzeuger und Anbieter erneuerbaren Stroms ermöglichen

langfristige Abnahmeverträge mit der Industrie den Weiterbe- Im Rahmen eines physischen PPA unterzeichnet der Abnehmer

trieb von Altanlagen nach ihrer gesetzlichen Vergütungsdauer. einen Vertrag mit einem Verkäufer, der die physische Lieferung

Auch wenn die Betreiber regenerativer Kraftwerke über die von Strom über einen vereinbarten Zeitraum garantiert.

Direktvermarktung Erfahrungen am Strommarkt sammeln

konnten, stellt die Refinanzierung der Anlagen über Verträge Physische PPAs unterscheiden sich weiter darin, ob sich die

mit Unternehmen oder Energieversorgungsunternehmen auf- Anlage auf dem Gelände des Verbrauchers befindet. Bei direk-

grund mangelnder Erfahrungen eine Herausforderung und ein ten PPAs, auch On-Site-PPAs genannt, befindet sich die Erzeu-

Risiko dar. gungsanlage am gleichen Standort, was zu einer direkten phy-

sischen Stromversorgung zwischen Erzeuger und Verbraucher

führt. Die Lieferung des Stroms erfolgt nicht über das öffentli-

3.2 Rechtliche Ausgestaltung che Stromnetz. Physische PPAs stellen derzeitig einen Sonder-

fall dar. Sie werden daher nicht in der Analyse berücksichtigt.

In einem Corporate Green Power Purchase Agreement (PPA)

bezieht ein Stromverbraucher – typischerweise ein industriel- Im Vergleich dazu befindet sich das Kraftwerk bei einem soge-

ler Großverbraucher – Strom über mehrere Jahre von einem nannten Off-Site-PPA nicht auf dem Gelände des Verbrauchers

Grünstromanbieter. und erfordert somit, dass der Strom durch das öffentliche Netz an

den Abnehmer geliefert wird. Wenn ein Energiedienstleister als

Bei der Unterzeichnung eines PPA müssen die Vertragsparteien Vermittler fungiert und zudem gegebenenfalls die Bilanzkreisfüh-

verschiedene Ausgestaltungsmöglichkeiten berücksichtigen, rung1 und weitere Dienstleistungen (wie Lieferung der Reststrom-

die einem PPA-Vertrag zugrunde liegen. menge) übernimmt, spricht man von einem Sleeved PPA.

8 GrundlagenWir unterscheiden zwischen drei Gruppen von PPA-Vertragsmerkmalen

Abbildung 4: Hauptmerkmale eines PPA

Im Rahmen von Off-Site- oder Sleeved PPAs müssen Netzentgelte risikos zwischen Anlage und Abnehmer je nach Ausgestaltung

entrichtet werden, die bei einem On-Site-PPA entfallen. der Vertragsklauseln auf. Dabei gibt das Windradpiktogramm

den Grad der Risikoverteilung zwischen Erzeuger und Abneh-

Ein virtuelles PPA hingegen garantiert nicht die physische Lie- mer in Bezug auf Ausgestaltung der Vergütung, Vertragsdauer

ferung des Stroms, sondern dient als finanzielle Vereinbarung und Strommenge an.

zwischen Verkäufer und Abnehmer. Im Rahmen eines virtuellen

PPA vereinbaren beide Vertragsparteien des PPA einen „Aus- Mit Hinblick auf die Preisgestaltung gibt es mehrere Möglich-

übungspreis“ pro MWh2, der durch die erneuerbare Anlage er- keiten bei einem PPA. Am häufigsten ist derzeit ein fester Preis

zeugt wird. Sollte der Großhandelspreis für Strom diesen Preis pro MWh. Alternativ könnte dem Abnehmer ein variabler Preis

übersteigen, wird vom Verkäufer erwartet, dass er den Abneh- angeboten werden, der am Großmarktpreis indiziert3 ist. Zu-

mer entschädigt. In diesem Zusammenhang erfolgt die Abrech- sätzlich zur Indizierung kann eine Ober- und Untergrenze ver-

nung virtueller PPAs in Form eines Differenzkontrakts. Virtuelle einbart werden, um Vermögenswerte und Teilnehmer vor stark

PPAs spielen derzeit vor allem in den USA eine Rolle. Auch sie abweichenden Großhandelspreisen zu schützen.

sind kein Gegenstand der vorliegenden Analyse.

Derzeit sind Festpreisverträge am weitesten verbreitet. Diese

Im deutschen und europäischen Kontext sind daher gegenwärtig vertragliche Ausgestaltung ist darauf zurückzuführen, dass

physische PPAs von zentralem Interesse, bei denen das öffent- diese am ehesten die bestehenden Subventionssysteme nach-

liche Netz genutzt wird. Das sogenannte Sleeved PPA bildet ahmen. Dies mindert das Risiko für den Anlagenbetreiber, welcher

daher den Ausgangspunkt der Analyse. so Zugang zu einer besseren Fremdkapitalfinanzierung erhält,

die wiederum die Finanzierungs- und damit auch die Gestehungs-

kosten senkt. Während variable Preise und Verträge mit be-

3.2.2 Primäre Vertragsklauseln stimmten Ober- und Untergrenzen in den kommenden Jahren

eine Option werden können, ist zu erwarten, dass Festpreis-

Wesentliche Faktoren für die wirtschaftliche Bewertung von verträge zunächst die Regel bleiben werden.

PPAs sind die Dauer, Vergütungsstruktur und Strommengen,

welche in den primären Handelsklauseln festgelegt sind.

Die Verteilung der Risiken zwischen den Vertragspartnern eines

PPA hängt letztlich davon ab, wie die Vertragsbedingungen,

dementsprechend Liefermenge, Preis und Laufzeit eines PPA,

festgelegt werden. Abbildung 5 zeigt die Verteilung des Markt-

1 Der Abnehmer kann aber auch direkt als Bilanzkreisverantwortlicher agieren. In dieser Variante des Off-Site-PPA ist kein Energieversorger als Dienstleister nötig.

2 Das virtuelle PPA ist ein Derivatevertrag, über den ein fester Preis (vom Abnehmer) gegen einen variablen Marktpreis (mitsamt HKN) (vom Erzeuger) getauscht

wird. Der Ausübungs- oder Strikepreis legt das Preisniveau fest, auf das sich die Parteien ausgleichen (Marktpreis < Ausübungspreis, Abnehmer begleicht

Differenz; Marktpreis > Ausübungspreis, Erzeuger begleicht Differenz).

3 Unter einem Preisindex versteht man eine volkswirtschaftliche Kennzahl, die Preise und deren Veränderungen aggregiert und zu einer Zahl zusammenfasst,

anhand derer man die Preisentwicklung nachverfolgen kann.

Grundlagen 9ABB 5

Die primären PPA-Vertragsklauseln sind entscheidend für die Risikoallokation zwischen den Vertragsparteien

Marktrisikoallokation

Primäre Vertragsklauseln Anlage Abnehmer

Festpreis

Vertragsklauseln

Vergütung

verteilen das Indizierung, z.B. auf

Marktrisiko zwischen Großhandelspreis

den Parteien

Indizierung mit Ober-/ Untergrenze

Risikoverteilung ist ein

Nullsummenspiel,

sofern keine Partei das 9 Jahre

Risiko sollte von jener

Partei getragen

Wie erzeugt

werden, die das Risiko

am besten tragen kann,

Volumen

Mindestliefermenge

Mengen

um den Vertragswert

zu maximieren Festes Profil

Baseload-Profil

PPA-Anlage

AER Template 2018

1

Abbildung 5: Ausgestaltung primärer PPA-Vertragsklauseln und Auswirkung auf Risikoallokation zwischen Anlage und Abnehmer

Während Erzeuger mit längeren PPA-Laufzeiten mit größerer liefermenge zu erbringen. Andere Optionen sind ein festes bzw.

Ertragssicherheit und somit höheren Fremdkapitalanteilen bei der ein Grundlastprofil, welche gegenwärtig aber noch keine Rolle

Finanzierung rechnen können, gehen diese Laufzeiten gleichzeitig spielen.

mit höheren Risiken für den Abnehmer einher, da insbesondere

die Preisunsicherheit mit einer längeren Vertragsdauer zunimmt.

Deshalb sind langfristige PPA-Verträge für neu gebaute EE-Anlagen 3.2.3 Sekundäre Vertragsklauseln

derzeitig eine notwendige Bedingung. Dies kann sich über die

nächsten Jahre ändern, da viele Unternehmen als PPA-Abnehmer In den sekundären Vertragsklauseln des PPA werden zusätzli-

kürzere Laufzeiten bevorzugen. Dies zeigt sich bereits in anderen che Vertragsvereinbarungen beschrieben, die über die primä-

europäischen Ländern, wo Banken auch mittelfristige Abnahme- ren Vertragsklauseln, wie Vergütung, Dauer und Strommenge,

verträge von fünf bis neun Jahren für eine Projektfinanzierung hinausgehen. Beispielsweise werden in den sekundären Ver-

akzeptieren. In Deutschland sind kurze Laufzeiten von fünf tragsklauseln vertragliche Verpflichtungen im Falle regulato-

Jahren und weniger eher ein Sonderfall, der damit zusammen- rischer Änderungen oder von Abregelung durch den Regulator

hängt, dass insbesondere im Wind-Onshore-Bereich ab 2021 definiert. Hier wird explizit formuliert, welche Vertragspartei

Anlagen aus der EEG-Vergütung fallen, aber noch weitere Jahre welches Risiko trägt, beispielsweise, ob ein Abnehmer auch

im Betrieb gehalten werden sollen. bei Abregelung bezahlt oder nicht. Diese Regelungen können

sich auch auf die Bepreisung auswirken. In Ländern mit einem

Eine weitere wichtige Vertragsklausel betrifft die produzierte entwickelten PPA-Markt lässt sich zudem beobachten, dass

Strommenge, zu deren Lieferung sich der Erzeuger verpflich- die sekundären Vertragsklauseln über die Zeit standardisiert

tet. Auch hier gibt es verschiedene Ausgestaltungsmöglichkei- werden und somit eine geringere Rolle in der rechtlichen und

ten, die wiederum die Risikoverteilung zwischen Erzeuger und wirtschaftlichen Bewertung eines einzelnen PPA spielen. Eine

Abnehmer beeinflussen. Wenn der Anbieter sich lediglich dazu Betrachtung der sekundären Vertragsklauseln geht über den

verpflichtet, die erzeugte Strommenge zu liefern – ohne Fest- Fokus dieser Analyse hinaus.

legung einer Mindestmenge –, spricht man von einem „wie

erzeugt“-Stromliefervertrag. Hier trägt der Abnehmer das volle

Risiko, da dieser die restliche Strommenge je nach Lieferungs-

volumen zukaufen muss. Im Gegensatz dazu stehen Modelle,

in denen sich der Anlagenbetreiber verpflichtet, eine Mindest-

10 Grundlagen04 Preis- und

Wertkomponenten

Für die zukünftige Finanzierung von Anlagen über den Die Bewertung von Corporate Green PPAs4 erfordert ein Ver-

Markt wird es zentral sein, dass Abnehmer einen angemes- ständnis sowohl des durchschnittlichen Wertes der vertraglich

senen Preis für grünen Strom zahlen und Erzeuger so die vereinbarten Stromlieferung als auch der Vertragsbedingungen,

Möglichkeit erhalten, genügend Finanzmittel am Kapital- die die Risiken verteilen. Der faire Vertragspreis eines PPA

markt zu bekommen. Dabei sollten Risiken und Wertkom- hängt daher von drei Schlüsselfaktoren ab: den künftigen Strom-

ponenten so in den einzelnen Verträgen berücksichtigt preisentwicklungen, dem Wert des Grünstroms (bzw. der Her-

werden, dass die realen Kosten für beide Seiten möglichst kunftsnachweise) und der Bewertung des Risikos (Abbildung 6).

transparent abgebildet werden. Der fairen und marktge-

rechten Verteilung von Risiken und Chancen kommt also

eine zentrale Rolle zu.

ABB

Unsere 6 bewertet den fairen Wert eines PPA entlang der einzelnen Werttreiber

Methodik

Vertragsbeispiel:

Kostenabschlag spiegelt das Dauer: 12 Jahre (ab 2022)

Risiko des Abnehmers wider, dass Preis: Festpreis

die Börsenstrompreise nach Volumen: wie erzeugt &

Unterzeichnung des PPA unter den keine Abregelung

PPA-Festpreis sinken

Künftige Strompreis- b Wert des c Risiko-

a

entwicklung Grünstroms bewertung

12.1

0.9 0.6

6.1

0.0

57.3

44.3

38.8

Grundlast- Anlagen- Kosten Wert des HKN Kosten Marge Fairer Preis

preis profil Ausgleichs- Stroms für Kapital

energie im Risiko

AER Template 2018

Abbildung 6: Preis- undAurora

Source: Wertkomponenten

Energy Research eines PPA in EUR/MWh

2

4

Die Analyse beruht auf Auroras Bewertungsansatz von Corporate Green PPAs.

Preis- und Wertkomponenten 11Für die Berechnung unserer Fallbeispiele verwenden wir ein moderates

und daher reales Strompreisszenario

Abbildung 7: Prognostizierte durchschnittliche Großhandelspreise in drei Aurora-Szenarien (Low, Central und High) in EUR/MWh (real 2018)

4.1 Künftige Strompreisentwicklung Abbildung 7 zeigt die prognostizierten durchschnittlichen Groß-

handelspreise zwischen 2021–2030 und 2031–2040 beruhend

Die künftige Strompreisentwicklung macht den Großteil des auf einem Low-, Central- und High-Szenario.

Werts eines PPA aus (in Abbildung 6 als a bezeichnet). Aufgrund

des variablen Charakters der erneuerbaren Energien entspricht Einfluss der Strommarktentwicklung auf Direktkosten des

der Endpreis eines PPA jedoch nicht dem erwarteten Grund- Stromeinkaufs

lastpreis für Strom über die Dauer des PPA, sondern wird redu- Der Festpreis eines PPA richtet sich nach der Markterwartung

ziert, um dem Marktwert der intermittierenden Stromproduk- der Vertragsparteien. Für die Berechnungen in dieser Studie

tion Rechnung zu tragen. Die Höhe dieses Abschlags hängt we- haben wir hierzu das Central-Marktszenario – welches die wahr-

sentlich vom jeweiligen Erzeugungsprofil der Anlage sowie von scheinlichste Entwicklung des Marktes abbilden soll – verwendet.

kurzfristigen Prognosefehlern zwischen Day-Ahead-Markt und

Endlieferung ab. Ein PPA legt einen festen Preis pro MWh Grünstrom fest, der

damit von der weiteren Entwicklung des Strommarktes für die

Zugrunde liegende Marktpreise Laufzeit des Vertrags entkoppelt ist. Wenn sich der Marktpreis

Etwaige Studien prognostizieren in Zukunft steigende Strom- negativ entwickelt (d. h. unter die Erwartungen des Abnehmers

preise, was letztlich eine elementare Rolle in der Wertkompo- fällt), bleiben die Kosten für den PPA-Abnehmer pro MWh kons-

nente eines PPA spielt. Dies ist ein zentraler Anlass vieler Unter- tant. Dies stellt die Übernahme des negativen Marktrisikos dar.

nehmer, sich überhaupt erst mit dieser Thematik auseinander- Für einen Konkurrenten, der Graustrom mit einem ähnlichen

zusetzen. Für die Analyse und Berechnung der Fallbeispiele Profil über den Strommarkt bezieht, fallen die Direktkosten des

im folgenden Kapitel ziehen wir die Großhandels-Strompreis Stromeinkaufs im Verhältnis entsprechend.

szenarien der Aurora Energy Research (Abbildung 7) heran.

Bei einer positiven Entwicklung des Marktes (d. h. Marktpreise

Zur Berechnung des Werts im Risiko und um die zukünftigen über den zugrunde liegenden Erwartungen) bietet das PPA eine

Strompreise auf dem Großhandelsmarkt zu prognostizieren, Absicherung gegen steigende Preise. In diesem Fall bezahlt der

wird ein Fundamentalmodell in drei Szenarien berechnet. Hier- Graustrom beziehende Konkurrent im Verhältnis höhere Preise.

bei werden die Haupttreiber der Strompreise mit einbezogen:

Diese sind Rohstoffkosten (z. B. Kohle- und Erdgaspreise), Wie in Abbildung 8 dargestellt, treffen Marktschwankungen

CO2-Preise, regulatorische Entscheidungen und der Zubau an den PPA-Abnehmer zu einem geringen Maße über den Zukauf

neuer Erzeugungskapazität. Beruhend auf den Strommarkt- eines komplementären Profils. Ähnliche Marktpreisabsicherun-

prognosen bilden drei Szenarien (Low, Central, High) die künf- gen (auch Hedges genannt) können über Future-Verträge über

tige Strompreisentwicklung ab und berechnen die Auswirkun die Strommarktbörse bezogen werden. In den letzten Jahren

gen auf die Wirtschaftlichkeit von PPA-Verträgen. hat sich ein liquider Markt für Future-Verträge über drei bis

sechs Jahre gebildet.

12 Preis- und WertkomponentenEinfluss von Marktentwicklungen auf Stromeinkaufskosten

Grauer Stromeinkauf Szenarien zur Grünstrom via PPA-

Direktkosten Strommarktentwicklung Direktkosten

High

Central

Low

Stromeinkauf Komplementäres PPA-Profil PPA-Festpreis

AER Template 2018

Abbildung 8: Einfluss von Marktentwicklungen auf Direktkosten des Stromeinkaufs

CONFIDENTIAL: NOT FOR EXTERNAL DISTRIBUTION 2

4.2 Anlagenprofil 4.3 Wert des Grünstroms

Das Anlagenprofil bestimmt maßgeblich, wie wertvoll der pro- Die Qualität „grüner Strom“ wird abnahmeseitig immer stärker

duzierte Strom ist. Speisen Anlagen besonders zu Zeiten ein, in gefordert. Eine rein physikalische Belieferung mit Grünstrom

denen der Strompreis aufgrund von Überangebot durch andere über das Stromnetz ist jedoch nicht immer möglich. Daher wird

Erneuerbare-Energien-(EE-)Anlagen oder geringere Nachfrage diese Eigenschaft bilanziell über elektronische Herkunftsnach-

niedrig ist, muss das Einspeiseprofil der Anlage in die Bewer- weise (HKN) weitergegeben.

tung des PPA eingepreist werden. Deshalb wird der Marktwert

einer Anlage von dem Grundlastpreis für Strom abgezogen. Der Seit 2013 sind in Deutschland HKN erforderlich, um Strom

tatsächliche Marktwert von Solar- und Windanlagen ist in der aus erneuerbaren Energien als „grün“ bezeichnen zu dürfen.

Regel niedriger als der Grundlastpreis, da ihre Erzeugung meist Dafür muss ein HKN für die entsprechende Strommenge im

mit vielen anderen Solar- oder Windanlagen korreliert und sie Herkunftsnachweisregister des Umweltbundesamts entwer-

daher zu Zeiten geringerer Strompreise einspeisen. Gaskraft- tet werden, um dann europaweit gehandelt werden zu kön-

werke, die flexibel Strom produzieren können, sind beispiels- nen. Dieser HKN fungiert somit als eine Art „Geburtsurkunde“

weise besonders zu Hochpreiszeiten aktiv und erreichen einen des Grünstroms. Das elektronische Dokument gibt genaue Aus-

Marktwert über dem durchschnittlichen Grundlastpreis. kunft darüber, wie und wo Strom aus erneuerbaren Energien

produziert wurde, und stellt sicher, dass die „grüne Qualität“

des Stroms verkauft werden kann. Dabei ist zu beachten, dass

4.2.1 Kosten der Ausgleichsenergie ein HKN nur dann ausgestellt wird, wenn der erzeugte Strom

nicht im Rahmen des Erneuerbare-Energien-Gesetzes (EEG)

Die Abweichung zwischen der vorhergesagten Stromerzeugung vergütet wurde (sogenanntes „Doppelvermarktungsverbot“

und der Lieferung (Prognosefehler) führt zu Ausgleichskosten nach § 80 EEG 2017).

auf dem Intraday-Markt sowie Mehrkosten für Regelenergie.

Die Kosten dieser Fehler hängen vom Prognosefehler der Anla- In Abbildung 6 wird der Wert des Grünstroms unter b angege-

generzeugung sowie vom Preis der Ausgleichsenergie ab. Diese ben. Diese Ausgangslage ist somit ein wesentlicher Treiber für

Kosten fallen bei jeder Anlage an. das Interesse an Corporate Green PPAs. Während die Übertra-

gung von HKN, d. h. der grünen Eigenschaft des Stroms, nicht

Der Stromabnehmer trägt diese entweder direkt, wenn er als zwangsläufig Teil eines PPA ist, erhöht das Einbeziehen von

Bilanzkreisverantwortlicher agiert, oder vergütet bei einem HKN letztlich den Preis eines PPA-Vertrags, da der Abnehmer

Sleeved PPA einen Energiedienstleister für die Bereitstellung sie theoretisch auch auf dem Markt veräußern kann.

der Ausgleichsenergie (dieser Dienstleister agiert hier somit

ähnlich wie ein Direktvermarkter im EEG-System).

Preis- und Wertkomponenten 134.4 Risikobewertung Diese Kennzahl berechnet den Wertverlust über den gesamten

Vertrag, falls sich das Niedrigstrompreisszenario realisiert.

Für Abnehmer und Erzeuger ergeben sich in einem PPA-Vertrag

unterschiedliche Risiken, die sich je nach Vertragsausgestaltung Zum anderen trägt der Abnehmer das Risiko, Strommengen in

unterscheiden (in Abbildung 6 unter c abgebildet). ausreichendem Umfang zuzukaufen, da der Erzeuger kein festes

Profil liefert, sondern lediglich die komplette Erzeugung an den

Die Studie geht wie in Abbildung 5 von einem PPA aus, in dem Abnehmer weiterleitet.

der Strompreis über 12 Jahre festgelegt ist und demgemäß der

Erzeuger Strom „wie erzeugt“ liefert. Ein fester Abnahmepreis Jedoch sind auch andere rechtliche Ausgestaltungen denkbar,

erleichtert die Finanzierung von Neubauten seitens der Erzeuger wie in Abschnitt 3.2.2 besprochen, in welchen der Erzeuger grö-

und schafft Planungssicherheit für Abnehmer, da sich Firmen nicht ßere Risiken trägt. Falls der EE-Erzeuger für die Lieferung eines

der Volatilität der Handelspreise an der Strombörse aussetzen. festen Profils – wie beispielsweise eines Grundlastprofils – zuständig

wäre, müsste der Erzeuger die Differenz zwischen dem eigenen

Für den Abnehmer ergeben sich jedoch in dieser Vertragsaus- Profil und der versprochenen Menge selbst zukaufen.

gestaltung zweierlei Risiken:

Um den Gesamtwert eines PPA-Vertrags zu ermitteln, verwendet

Zum einen trägt der Abnehmer das Risiko, dass die Marktpreise die Studie ein Finanzmodell, in dem die zukünftigen Zahlungs-

nach Unterzeichnung des PPA-Vertrags unter die PPA-Einkaufs- ströme abgezinst und summiert werden.5 Dieses Modell be-

preise sinken. In einem solchen Szenario zahlt der Abnehmer rücksichtigt den Wert der von der Anlage bereitgestellten Ener-

mehr, als im Einkauf über den Großhandelsmarkt nötig wäre. gie und gleicht diesen mit den festgelegten Vertragsbedingun-

Für die Berechnung dieses potenziellen Wettbewerbsnachteils gen des PPA ab. Das Ergebnis ist eine Preisbrücke, die alle rele-

stützt sich die Studie auf ein Niedrigstrompreisszenario, um den vanten Wertkomponenten veranschaulicht, die zum Endpreis

sogenannten „Wert im Risiko“ zu berechnen. des PPA beitragen (wie in Abbildung 6 illustrativ dargestellt).

ABB. 9

Die über ein PPA abgesicherten Einnahmen ermöglichen Fremdfinanzierung und senken Kapitalkosten des Projektes

Illustratives Beispiel: Projektfinanzierung für Windpark mit PPA

Einnahmen: Gesamteinnahmen Abgesicherte Einnahmen

Verwendung: Rendite Eigenkapital Schuldendienst O&M Kosten Fremdkapital reduziert

Kapitalkosten des Projektes

1

Der Darlehensgeber ist fokussiert auf Fremd- X 3%

48%

die sichere Rückzahlung des Darlehens 3 kapital

und somit auf garantierte Projekt- 7.2%

Risikopuffer basiert auf

Cashflows Bewertung der Eigen- X 11%

kapital 52%

Unsicherheiten

PPA (debt service coverage

Zahlungen1 ratio)

Anteil an Fremdkapital reduziert

durchschnittliche

Finanzierungskosten

Führt zu niedrigeren

2 Gestehungskosten (LCOE)

Darlehensgröße bemessen auf Grundlage von 1) 1

und der Risikobewertung (inklusive Windstudie, Erhöht die Rendite des

Gegenparteirisiko im PPA) Entwicklers/Eigentümers

(Eigenkapitalrendite)

-> Entscheidend für RES-Ausbau

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

2041

2042

2043

1) Festpreis über 12 Jahre

AER Template 2018

3

Abbildung 9: Beispiel Projektfinanzierung für Windpark mit PPA

5 E

in abgezinstes Zahlungsstrommodell (englisch: Discounted Cash-Flow Model) bezeichnet ein investitionstheoretisches Verfahren, in dem zukünftige Zahlungs-

ströme, die aus einer Investition resultieren, abgezinst werden, um den aktuellen Kapitalwert zu ermitteln.

14 Preis- und WertkomponentenProjektfinanzierung

Der Bau und Betrieb von Neuanlagen ohne Subvention erfor- Aufgrund der Limited-recourse-Finanzierung ist es für den Fremd-

dert gesicherte Zahlungsströme, um eine Fremdfinanzierung kapitalgeber (etwa eine Bank) wichtig, dass die Zahlungsflüsse

zu ermöglichen (für ein Beispiel siehe Infobox Projektfinanzie- zum Projekt gesichert sind. In EEG-finanzierten Projekten leisten

rung in Abbildung 9). Für bestehende Anlagen, die ab 2021 aus diese Absicherung die staatlichen Subventionen. Bei PPAs

der EEG-Förderung herausfallen, können PPAs die finanziellen garantiert der Abnahmevertrag mit einem Unternehmen mit

Voraussetzungen für die Verlängerung der Anlagenlaufdauer guter Bonität diesen Zahlungsfluss.

schaffen, da der Strom nicht auf dem Großhandelsmarkt ver-

kauft werden muss. Um die Rückzahlungsfähigkeit und Darlehensgröße eines Pro-

jektes zu bemessen, betrachtet der Fremdkapitalgeber die

Die Projektfinanzierung von größeren EE-Projekten wird häufig über gesicherten Zahlungsflüsse (abzüglich laufender Kosten). Um

Zweckgesellschaften, sogenannte Special Purpose Vehicles, Unsicherheiten im Projekt Rechnung zu tragen, werden eine

abgewickelt. Diese ermöglichen es, einerseits den Zugriff von Mindestproduktionsmenge und eine Art Risikopuffer (Schulden-

projektfinanzierenden Gläubigern (Fremdkapital) auf Vermö- dienstdeckungsgrad oder debt service coverage ratio) mit ein-

genswerte des (Eigenkapital-)Investors zu vermeiden (auch bezogen.

Limited-recourse-Finanzierungen genannt) und das Projekt

selbst gegen Insolvenzrisiken des Investors abzuschirmen.

Diese Projekte finanzieren sich sowohl aus Eigen- als auch

Fremdkapital. Da der Eigenkapitalgeber das volle Projektrisi-

ko trägt, hat er höhere Renditeerwartungen, was höhere Kapi-

talkosten zur Folge hat. Der Fremdkapitalgeber hingegen trägt

nur das Risiko des Ausfalls der Darlehensrückzahlung. Daraus

folgen niedrigere Kosten für Fremdkapital. In der Regel bedeu-

tet das, dass ein höherer Anteil an Fremdkapital zu niedrigeren

Finanzierungs- und somit Gestehungskosten führt.

Preis- und Wertkomponenten 1505 Fallbeispiele

Nachdem die Studie in den vorherigen Abschnitten einen schiedliche Netzentgelte anfallen, ist diese Unterscheidung in

übergeordneten Analyserahmen für PPAs in Deutschland den zugrunde gelegten Fallbeispielen wichtig.

dargelegt hat, werden PPAs im aktuellen Kapitel durch kon-

krete Fallstudien in der Nahrungsmittel-, Konsumgüter-, Des Weiteren beziehen die vier Unternehmen Strom von un-

Chemie- und Aluminiumindustrie aus Letztverbraucher- terschiedlichen Erzeugungstechnologien, was wiederum eine

sicht untersucht. Dabei bildet das Sleeved PPA den Aus- Auswirkung auf das gelieferte Produktionsprofil hat. Während

gangspunkt der Untersuchung. die Bierbrauerei einen Vertrag mit einem Wind-Onshore-Erzeu-

ger geschlossen hat, bezieht der Konsumgüterhersteller Strom

Die Fallstudien sollen exemplarisch die Vor- und Nachteile von einem Solarerzeuger. Für das Chemie- und Aluminiumun-

eines PPA gegenüber herkömmlicher Strombeschaffung erläu- ternehmen analysieren wir zwei unterschiedliche Erzeugungs-

tern. Die vier untersuchten Unternehmen sind fiktiv, die Nach- technologien: Solar PV und Onshore-Wind für das Chemieun-

frageprofile stützen sich aber auf empirische Erhebungen ternehmen und Solar PV und Offshore-Wind für den Alumini-

sowie Interviews mit verschiedenen Marktakteuren, die im umhersteller.

Zuge dieser Studie durchgeführt wurden.

Die Abnehmer in den Fallstudien beziehen Strom direkt von

Die Fallbeispiele sind in Abbildung 10 genauer beschrieben. Die einem Erzeuger (sogenannte „Corporate PPAs“) und nicht pri-

fiktiven Firmen befinden sich an verschiedenen Orten Deutsch- mär über einen Energieversorger oder Direktvermarkter (so-

lands und repräsentieren unterschiedliche Industriebranchen genannte „Utility-PPAs“). Jedoch kann ein Energieversorger

sowie deren Strombedarfe und jährliche Volllaststunden. bei einem Corporate-PPA wichtige Dienste als Teil des „slee-

Zudem bezieht die Bierbrauerei Strom aus der Mittelspannungs- vings“ übernehmen, wie beispielsweise die Bereitstellung eines

ebene, der Konsumgüterhersteller ist an der Umspannung komplementären Profils, welches die fluktuierende Stromer-

Hoch-/Mittelspannung angeschlossen, während das Chemie- zeugung des Grünstrom-PPA ausgleicht. Die Unterschiede zwi-

unternehmen und der Aluminiumhersteller an die Hochspan- schen einem Corporate- und einem Utility-PPA sind in der fol-

nungsebene angeschlossen sind. Da je nach Netzebene unter- genden Infobox näher erläutert.

Wir vergleichen die Grün- und Graustromkosten von vier

Firmen

Wir indiedrei

vergleichen Grün-Technologien

und Graustromkosten von vier Firmen

Konsumgüter- Aluminium-

Bierbrauerei Chemieunternehmen

hersteller hersteller

Standort (Beispiel) Düsseldorf Leipzig Mannheim Hamburg

Jährlicher Strombedarf 5 GWh 30 GWh 300 GWh 1.000 GWh

Jährliche Volllaststunden 5.333 h 4.258 h 8.000 h 8.500 h

Spannungsebene Mittelspannung Mittel-/Hochspannung Hochspannung Hochspannung

Erzeugungstechnologie Ausgewählte Fallstudien

Solar PV

Wind Onshore

Wind Offshore

AER Template 2018

Abbildung 10: Fallstudien

CONFIDENTIAL: NOT FOR EXTERNAL DISTRIBUTION 4

16 FallbeispieleCorporate- vs. Utility-PPA

Grundsätzlich unterscheidet man zwischen Utility- und Corpo- sondern veräußert ihn an Dritte. Für kleinere und mittlere Un-

rate-PPAs. Bei einem Corporate-PPA – welches im Fokus dieser ternehmen dürfte insbesondere das Utility-PPA in Zukunft eine

Studie steht – schließen EE-Erzeuger bilateral einen Stromliefer- stärkere Rolle spielen, da diese Unternehmen oftmals nicht über

vertrag mit einem Großkunden. Bei einem Utility-PPA hingegen ausreichende Kapazitäten verfügen, um die Komplexität eines

schließt der EE-Erzeuger den Vertrag nicht mit einem Großkun- PPA selbst zu managen. Plattformen, die u. a. Erzeuger und Ab-

den, sondern mit einem Energieversorger oder Direktvermarkter nehmer vernetzen, könnten hier eine wichtige Rolle spielen, um

ab. Dieser Utility-Abnehmer verbraucht den Strom nicht selbst, Transaktionskosten und rechtliche Komplexitäten zu reduzieren.

Die Fallbeispiele gehen von einem PPA-Festpreisvertrag mit Wir unterscheiden im Folgenden zwischen den Gesamtkosten

einer Laufzeit von 12 Jahren aus. Zudem liefert der Anlagenbe- des Strombezugs entweder durch einen Graustrom oder PPA –

treiber den Strom „wie erzeugt“. Der Abnehmer ist somit selbst und den Direktkosten. Die Gesamtkosten beinhalten alle Kos-

verantwortlich, Strom in ausreichender Menge zu dem von dem tenpunkte (Stromkosten, Steuern, Umlagen und Netzentgel-

PPA gelieferten Strom zuzukaufen, um die jeweilige stündliche te), während die Direktkosten lediglich die direkt anfallenden

Nachfrage zu decken. Dieses „komplementäre Profil“ des Ab- Kosten betreffen (für Graustrom der Preis des Börsenstroms

nehmers errechnet sich aus der Differenz des Erzeugungsprofils und für ein PPA die Kosten für den PPA-Festpreis zuzüglich des

der PPA-Anlage (z. B. Onshore-Wind) und dem Nachfrageprofil komplementären Profils, exklusive der Marge). Bezüglich der

des Abnehmers. Das komplementäre Profil ist oftmals teurer als zukünftigen Höhe des Marktpreises wurde eine Entwicklung

der durchschnittliche Großhandelspreis (pro MWh), da Strom der Großhandelspreise analog zum in Kapitel 4 beschriebenen

in Stunden hoher Preise zugekauft werden muss (in der Regel Central-Szenario angenommen. Der durchschnittliche Preis

in Stunden geringer Erzeugung von Wind- und Solarkraft) (Ab- liegt damit in 2021 bis 2030 bei 52 EUR/MWh.

bildung 11). Gleichzeitig reflektiert diese Vorgehensweise in der

Analyse auch die Sicht eines Stromproduzenten, der Nachfra-

gern Strom in Form eines Sleeved PPA anbieten möchte.

Komplementäres Profil gleicht die Differenz zwischen PPA und dem gesamten Strombedarf des Abnehmers aus

Strombedarf Onshore-Wind Komplementäres Profil Strompreis

Monatliches illustratives Winderzeugungsprofil Illustrativer Strombedarf industrieller Abnehmer

MW EUR/ MW

Onshore-Profil korreliert stark MWh

30 120 30

mit niedrigen Strompreisen.

25 Dadurch liegt der Onshore- 100 25

20 Strompreis im Durchschnitt 80 20

unter den Grundlastpreisen. 60

15 15

10 40 10

5 20 5

0 0 0

1 15 30 1 15 30

Tage Tage

Illustratives komplementäres Profil

MW

30

25

Durchschnittliches

20 komplementäres Profil

15 teurer als

Großhandelsstrompreis

10 (pro MWh), da PPA-Strom

5 stark mit niedrigen

Strompreisen korreliert.

0

1 15 30

Tage

AER Template 2018

Abbildung 11: Berechnung des komplementären Profils des Abnehmers CONFIDENTIAL: NOT FOR EXTERNAL DISTRIBUTION 5

6 Kartellrechtlich sind 15 Jahre als Maximaldauer anzusehen. Die Erfahrung aus anderen Ländern zeigt, dass 12 Jahre Laufzeit ein oft gangbarer Kompromiss

zwischen Abnehmer- und Finanzierungsanforderungen sind.

Fallbeispiele 17Fallbeispiel 01

5.1 Brauerei in Düsseldorf

Für die hier beispielhaft gewählte Brauerei beträgt Die PPA-Direktkosten beinhalten zwei Elemente: auf-

der Strombedarf jährlich rund 5 GWh bei 5.300 Volllast grund des Produktionsprofils der Onshore-Wind-

stunden. Im Falle eines PPA-Abschlusses mit einem kraftanlage sind die durchschnittlichen Kosten des

Onshore-Windstromerzeuger würde die Brauerei Grünstroms geringer als die Kosten des durchschnitt-

einen Teil des Stroms aus dem PPA beziehen und einen lichen Abnehmerprofils. Das bedeutet jedoch auch,

weiteren Teil über den Großhandelsmarkt zukaufen. dass der restliche Strom, der nicht über das PPA be-

zogen wird, durchschnittlich höhere Kosten verur-

Die Gesamtkosten für die Strombeschaffung über sacht, da dieser Strom in Stunden hoher Preise zuge-

Grau- und Grünstrom sind in Abbildung 12 und 13 kauft werden muss (dieser Teil wird in der Kategorie

gegenübergestellt. Insgesamt ist der Bezug über „komplementäres PPA-Profil“ berücksichtigt).

Graustrom (144 EUR/MWh) etwas teurer als ein Wind-

Onshore-PPA (136 EUR/MWh). Der Unterschied zwischen den Grau- und PPA-Direkt-

kosten ist auf die langfristige Übernahme des Markt-

Die Direktkosten für Graustrom – also lediglich die risikos zurückzuführen, das der Abnehmer trägt (wie

Kosten für Stromeinkauf ohne Steuern, Umlagen und bereits in Abbildung 5 dargelegt). Da die Brauerei den

Netzentgelte – betragen 58 EUR/MWh während sich Strom über einen Stromlieferanten bezieht, bezahlt

die PPA-Direktkosten (PPA-Festpreis zuzüglich des sie eine Marge. Diese fällt mit einem PPA geringer aus

komplementären Profils) auf lediglich 54 EUR/MWh als im reinen Graustrombezug, da die Marge lediglich

belaufen. auf das komplementäre Profil, nicht aber auf das PPA

anfällt. Diese Annahme wurde durch Experteninter-

views mit relevanten Marktakteuren verifiziert.

Steuern, Umlagen und Netzentgelte verändern sich

nicht zwischen Grau- und Grünstrombezug.

Düsseldorf

18 FallbeispieleSie können auch lesen