Moderne Finanzierungsformen von Start-Ups - Masterarbeit

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Tobias Solacher BSc.

Moderne Finanzierungsformen von Start-Ups

-

mit besonderer Berücksichtigung von

Initial Coin Offerings (ICOs)

Masterarbeit

zur Erlangung des akademischen Grades

eines Master of Science

der Studienrichtung Betriebswirtschaft

an der Karl-Franzens-Universität Graz

Begutachter: Univ. Prof. Mag. Dr.rer.soc.oec. Gerold Weisz MBA

Institut: Unternehmensführung und Entrepreneurship

Graz/August/2020Inhaltsverzeichnis

Inhaltsverzeichnis ................................................................................................................. I

Abbildungsverzeichnis ...................................................................................................... III

Tabellenverzeichnis ........................................................................................................... IV

Abkürzungsverzeichnis.......................................................................................................V

1 Einleitung ...................................................................................................................... 1

1.1 Ausgangssituation und Problemstellung .............................................................. 1

1.2 Forschungsfragen und Ziele der Arbeit ................................................................ 2

1.3 Methodik und Aufbau der Arbeit ......................................................................... 4

2 Start-Ups ....................................................................................................................... 6

2.1 Grundlagen ........................................................................................................... 6

2.1.1 Definition und Abgrenzung ...................................................................... 6

2.1.2 Aktueller Stand in Österreich ................................................................... 9

2.2 Start-up Phasen ................................................................................................... 10

2.2.1 Early Stages ............................................................................................ 12

2.2.2 Expansion Stages .................................................................................... 13

2.2.3 Later Stages............................................................................................. 14

3 Finanzierungsformen ................................................................................................. 15

3.1 Finanzierung von Start-Ups und etablierten Unternehmen ................................ 15

3.1.1 Innenfinanzierung ................................................................................... 18

3.1.2 Außenfinanzierung.................................................................................. 19

3.2 Eigenkapitalfinanzierung .................................................................................... 21

3.2.1 Bootstrapping .......................................................................................... 22

3.2.2 Venture Capital ....................................................................................... 23

3.2.3 Crowdfunding ......................................................................................... 24

3.2.4 Initial Public Offerings ........................................................................... 25

3.3 Fremdkapitalfinanzierung ................................................................................... 26

3.3.1 Kredite & Darlehen ................................................................................. 27

3.3.2 Schuldverschreibungen ........................................................................... 27

3.3.3 Crowdlending.......................................................................................... 28

3.4 Sonderformen ..................................................................................................... 28

I3.4.1 Media4Equity und Work4Equity ............................................................ 28

4 ICOs: Initial Coin Offerings ..................................................................................... 31

4.1 Definition und Abgrenzung des Initial Coin Offerings ...................................... 31

4.1.1 Definition des ICOs ................................................................................ 33

4.1.2 Merkmale und Grundlagen eines Initial Coin Offering .......................... 38

4.1.2.1 Distributed Ledger Technologies - Blockchain ...................... 38

4.1.2.2 Token ...................................................................................... 40

4.1.2.3 Rechtliche Aspekte ................................................................. 42

4.1.3 Abgrenzung von anderen Finanzierungsformen ..................................... 43

4.2 Durchführung eines Initial Coin Offerings ......................................................... 46

4.2.1 Grundlagen.............................................................................................. 46

4.2.2 Planungs- und Vorbereitungsphase ........................................................ 48

4.2.3 ICO-Event ............................................................................................... 50

4.2.4 Post-ICO ................................................................................................. 51

4.3 Vorteile eines ICOs............................................................................................. 53

4.3.1 Kapitalbeschaffungskosten ..................................................................... 53

4.3.2 Netzwerkeffekte ...................................................................................... 55

4.4 Nachteile eines ICOs .......................................................................................... 57

4.4.1 Unzureichende Due Diligence ................................................................ 57

4.4.2 Rechtliche Risiken .................................................................................. 58

4.4.3 Operative Risiken ................................................................................... 59

5 Eignung von ICOs für Start-Ups .............................................................................. 61

6 Fazit ............................................................................................................................. 67

6.1 Wesentliche Erkenntnisse ................................................................................... 67

6.2 Ausblick für Forschung und Praxis .................................................................... 69

Literaturverzeichnis .......................................................................................................... 71

IIAbbildungsverzeichnis

Abbildung 1: Entwicklungsphasen von Start-Ups .............................................................. 10

Abbildung 2: Typische Finanzierungsinstrumente ............................................................. 16

Abbildung 3: Finanzierungsformen von Start-Ups 2018 .................................................... 18

Abbildung 4: Funktionsweise eines ICOs ........................................................................... 31

Abbildung 5: Phasen der Durchführung eines ICO ............................................................ 46

Abbildung 6: Vorteile von ICOs ......................................................................................... 53

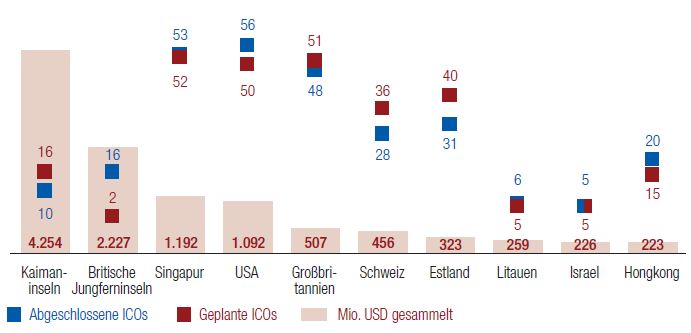

Abbildung 7: Führende ICO Länder (Stand 2018) ............................................................. 65

IIITabellenverzeichnis

Tabelle 1: Entwicklungsphasen von Start-Ups ................................................................... 11

IVAbkürzungsverzeichnis

AVCO Austrian Venture Capital Organisation

AIMD Alternative Investment Fund Managers Directive

ASM Austrian Startup Monitor

aws Austria WirtschaftsService

BA Business Angel

BaFin Bank- und Finanzmarktaufsicht

BIP Bruttoinlandsprodukt

CIP Competitiveness and Innovation Framework Programm

CVC Corporate Venture Capitalist

DLT Distributed Ledger Technology

EBAN European Business Angel Network

ESMA European Securities and Markets Authority

EU Europäische Union

EUR Euro

F&E Forschung und Entwicklung

FFG Forschungsförderungsgesellschaft

FinTech Financial Technology Unternehmen

FTI Forschung, Technologie und Innovation

GDP Gross Domestic Product

GEDI Global Entrepreneurship and Development Index

HGB Handelsgesetzbuch

IAS International Accounting Standard

ICO Initial Coin Offering

IEO Initial Exchange Offering

IoT Internet of Things

IPO Initial Public Offering

IR Investor Relations

IT Informationstechnologie

ITIN International Token Identification Number

ITO Initial Token Offering

ITSA International Token Standardization Association

IT Information Technology

VIV Industriellenvereinigung

KESt Kapitalertragssteuer

KI Künstliche Intelligenz

KMU Kleine und mittlere Unternehmen

KYC Know Your Customer

MBI Management Buy-In

MBO Management Buy-Out

MiFID Markets in Financial Instruments Directive

OI Open Innovation

PE Private Equity

PR Public Relations

R&D Research and Development

RFTE Rat für Forschung und Technologieentwicklung

SEC Securities and Exchange Commission

STO Security Token Offerings

TGE Token Generating Event

USD United States Dollar

USP Unique Selling Proposition

VC Venture Capital

WKO Wirtschaftskammer Österreich

VI1 Einleitung

1 Einleitung

Die Einleitung stellt in groben Zügen die Ausgangslage des Themas Start-Ups vor und führt

auf die Problemstellung hin. Zudem werden die Forschungsfragen formuliert, die es in dieser

Arbeit zu beantworten gilt.

1.1 Ausgangssituation und Problemstellung

Die letzten Jahre waren geprägt durch eine Vielzahl von Start-Ups, die über die Finanzierung

durch Wagniskapital (Venture Capital) zu großem Erfolg gekommen sind. Frühere Start-

Ups wie Uber oder AirBnB haben nunmehr Firmenwerte, die eine Mrd. US-Dollar überstei-

gen. Bei der Risikofinanzierung von Start-Ups handelt es sich typischerweise um zeitlich

begrenzte Beteiligung durch professionelle Investoren, die meist nicht nur Kapital, sondern

auch Know-how in das Start-up einbringen.1 Die praktische Erfahrung hat gezeigt, dass Ri-

sikokapital über die in das Unternehmen eingebrachte Expertise und durch die zur Verfü-

gung gestellte Liquidität Wachstumspotenziale eröffnen, die ansonsten für diese Start-Ups

nicht möglich gewesen wären. Vielfach wären die betreffenden Unternehmen ohne das zu-

sätzliche Kapital in ihrem Fortbestand gefährdet.2

Die große Bedeutung von Wagniskapital für junge, innovative Unternehmen und damit auch

für die gesamte Volkswirtschaft, deren Wachstum von der Innovationskraft der Unterneh-

men getragen wird, macht es erforderlich, die Situation aus Sicht von Kapitalgebern und

Start-Ups näher zu betrachten. Diese Analyse soll neben der Beschreibung der etablierten

Finanzierungsformen speziell auf neuere Entwicklungen, insbesondere von Blockchain-ba-

sierten Finanzierungsformen wie Initial Coin Offerings (ICOs), eingehen. Initial Coin Of-

ferings sind eine der bekanntesten Anwendungen der Blockchain Technologie für Finanzie-

rungen und ermöglichen eine innovative und umfassende Finanzierungsmethode speziell für

kleine und mittlere Unternehmen (KMU) und Start-Ups. ICOs sind eine relativ neue Form,

Start-Ups und Projekte zu finanzieren. Ähnlich wie bei einem Börsengang ist ein ICO eine

beliebte Alternative, um für ein Start-Up oder ein etabliertes Unternehmen Kapital zu be-

schaffen und ein Investitionsinstrument für potenzielle Investoren. Diese Arbeit konzentriert

1

Vgl. Austria Wirtschaftsservice GmbH (aws) (2018): aws-Venture-Capital-Initiative, o.S.

2

Vgl. Invest Europe: Investor Reporting Guidelines (2018): https://www.investeurope.eu/about-us/profes-

sional-standards/investor-reporting, o.S. [online].

11 Einleitung

sich auf die Möglichkeiten, ICOs zur Finanzierung von Start-Ups auf Basis von Blockchain

oder Kryptowährung zu verwenden.

In den letzten zwei Jahren hat sich der Einsatz von ICOs für Märkte und Aufsichtsbehörden

von „zu klein, um sich darum zu kümmern“3 zu „zu groß, um sie zu ignorieren“4 entwickelt.

Auf der anderen Seite zeigt sich, dass die erwartete Leistung von ICOs oftmals nicht erfüllt

werden und sich häufende Betrugsversuche wenig zum Vertrauen in diese Finanzierungs-

form beigetragen haben. Der Wert vieler ICOs liegt jetzt unter ihrem Listing-Preis und ca.

30% haben im Wesentlichen jeglichen Wert verloren. Von den ICO-Start-Ups, die den

Markt anfänglich belebt haben, haben nur knapp 30% funktionierende Produkte oder Proto-

typen auf den Markt gebracht.5

1.2 Forschungsfragen und Ziele der Arbeit

Aus dem geschilderten Hintergrund ergibt sich speziell für Start-Up-Unternehmen die Prob-

lematik der Bewertung verschiedener Formen der Unternehmensfinanzierung einschließlich

der neuen Finanzierungtypen wie Initial Coin Offerings, die auf der Blockchain Technologie

basieren. Durch die besondere Relevanz der Finanzierung durch ICOs für die Gruppe der

Start-Up-Unternehmen sollen im Folgenden die wichtigsten Finanzierungsformen von Start-

Ups beschrieben und den ICOs gegenübergestellt werden. Die Finanzierungsformen umfas-

sen zuerst die klassischen Finanzierungtypen durch Eigenkapital und Fremdkapital wie Ven-

ture Capital, Crowdinvesting, Börsengänge sowie über klassische Kredite und Crowdlen-

ding. Bei der Analyse der einzelnen Formen der Finanzierung werden wichtige Einflüsse,

wie die Entwicklungsphase des Unternehmens als typische Kriterien auch zur Unterschei-

dung von Start-Ups herangezogen. Die daraus resultierenden Anforderungen an die Finan-

zierung im Kontext von Start-Ups werden speziell untersucht.

3

OECD (Hrsg.) (2019): Initial Coin Offerings (ICOs) for SME Financing, S. 3.

4

Ebd.

5

Vgl. Ernst & Young (2017): EY research: initial coin offerings (ICOs), S. 3.

21 Einleitung

Die zentrale Forschungsfrage der Arbeit lautet:

• Für welche Unternehmen kann eine ICO Finanzierung eine attraktive Form der

Start-Up Finanzierung sein?

Daraus leiten sich die folgenden zwei Unterfragen ab:

• Welche Finanzierungsformen stehen Start-Up-Unternehmen generell zur Verfügung

und mit welchen Chancen und Risiken sind diese verbunden?

• Ist die Finanzierung durch ICOs für Start-Up-Unternehmen vorteilhaft und wie ist

ein ICO in diesem Kontext aus Sicht des Start-Ups und der Investoren zu bewerten?

Während ICOs in letzter Zeit sowohl bei Investoren als auch in den Medien große Aufmerk-

samkeit erregt haben, ist die Forschung zu diesem Thema noch im Entstehen begriffen. Ziel

dieser Arbeit ist es, derzeit verfügbare Informationen zu ICOs im Zusammenhang mit Start-

Ups zu sammeln und zu analysieren. Um ein Verständnis für das Konzept eines ICOs abzu-

leiten, werden diese mit etablierteren Fundraising-Mechanismen (d. H. Crowdfunding, Ri-

sikokapital oder Börsengängen) verglichen. Dadurch werden die Hauptunterschiede und Ge-

meinsamkeiten identifiziert und auf deren Anwendungsmöglichkeiten für Start-Ups unter-

sucht. Darüber hinaus wird ein kurzer Überblick über die Funktionsweise von ICOs sowie

die mit dieser Art der Finanzierung verbundenen Geschäftsmodelle gegeben. Ziel dieser Ar-

beit ist es, die Besonderheiten in der Finanzierung von Startup-Unternehmen herauszuarbei-

ten und zu analysieren, welche Finanzierungsformen zur Verfügung stehen und welche mehr

oder weniger für das Anforderungsprofil von Startup-Unternehmen geeignet sind. Es wird

speziell auf die Finanzierung über innovative, meist Blockchain-basierte Finanzierungslö-

sungen eingegangen, auch wenn diese teilweise noch in einer sehr frühen Phase der Ent-

wicklung stehen. Besonderer Wert wird dabei auf die Darstellung der Zusammenhänge der

einzelnen Finanzierungsformen und den Anforderungen von neugegründeten Unternehmen

gelegt. In dieser Arbeit soll untersucht werden, ob diese neuen Finanzierungsformen inte-

ressierten Start-Ups einen besseren Zugang zu Kapital bieten und ob diese Investitionsform

den Bedürfnissen potenzieller Investoren gerecht wird. Ein Großteil des bisherigen Diskur-

ses über ICOs konzentrierte sich auf die Unsicherheit des geltenden Rechtsrahmens für ICOs

und Crypto-Asset-Märkte. In dieser Arbeit soll die Analyse weitergeführt und die „Tokeno-

mics“ und Einschränkungen bei der ICO-Strukturierung speziell für Start-Ups erörtert wer-

den. Es sollen Fragen rund um die Bewertung, den rechtsrahmen und die Wertverteilung

31 Einleitung

sowie den Handel mit Token erörtert werden. Es werden die Bedeutung von Netzwerkeffek-

ten als Quelle der Wertschöpfung in ICOs und die Grenzen des Einsatzes von ICOs als

„Mainstream“ -Finanzierungsinstrument diskutiert.

1.3 Methodik und Aufbau der Arbeit

Diese Arbeit basiert auf der wissenschaftlichen Methodik der Literaturrecherche. Die Lite-

raturanalyse ist im Rahmen dieser Analyse die am besten geeignete Methode, um das erfor-

derliche Wissen zu erwerben, das direkt mit dem Thema Start-Ups und deren Finanzierung

verbunden ist. Die Basis der Arbeit ist somit ein Review der existierenden Literatur über

Start-Ups, Unternehmensfinanzierung und innovativen Finanzierungsformen wie ICOs, die

einen Schwerpunkt dieser Arbeit bilden. Es wird dabei hauptsächlich auf Zeitschriften und

Publikationen öffentlicher Institutionen und Forschungseinrichtungen zurückgegriffen. Die

mit dem vorliegenden Thema verbundene Literatur ist sehr umfangreich. Allerdings gibt es

vergleichsweise wenig wissenschaftliche Literatur, die direkt mit ICOs oder verwandten

Themen zusammenhängt. Es werden speziell für diesen Bereich auch nichtwissenschaftliche

Quellen wie z.B. Zeitungsartikel, Internetblogs oder Whitepapers zur Informationsbeschaf-

fung herangezogen. Methodisch erfolgt zunächst eine Auswertung der aktuellen Literatur

zur Thematik des Gebrauchs von ICOs als Werkzeug der Unternehmensfinanzierung. Es

werden alle relevanten Fakten zusammengetragen und im Anschluss an die Aufbereitung

niedergeschrieben. Durch das Literaturstudium soll der Stand der Technik und der Rechts-

lage im untersuchten Bereich ermittelt und so die Grundlage zur Beantwortung der For-

schungsfragen gelegt werden. Aufbauend auf das Literaturstudium wird dann zur Beantwor-

tung der Forschungsfragen übergeleitet.

Die vorliegende Arbeit gliedert sich in insgesamt sechs Kapitel. In Kapitel 1 wird im Rah-

men der Einleitung auf die Aufgabenstellung hingeführt und das Thema der Arbeit umrissen.

Danach wird die wissenschaftliche Methodik, die im Wesentlichen in einem Literaturstu-

dium besteht, vorgestellt und die Forschungsfragen formuliert, woraus sich die Zielsetzung

der Arbeit ableitet. In Kapitel 2 und Kapitel 3 werden die Grundlagen geschaffen, indem

Start-Up-Unternehmen definiert und deren Besonderheiten herausgearbeitet und die Grund-

formen der Unternehmensfinanzierung untersucht werden. Dabei wird immer ein Augen-

41 Einleitung

merk auf das Zusammenwirken von Unternehmenslebenszyklus und Finanzierungsform ge-

legt. Kapitel 4 widmet sich speziell der Finanzierungsform des ICOs und dessen Ausprägun-

gen. In diesem Kapitel werden die wichtigsten technologischen Aspekte im Zusammenhang

mit ICOs und Start-Ups diskutiert. Es wird auf die Vorteile und die Nachteile dieser innova-

tiven Finanzierungsform eingegangen und darauf, wie sich der Markt dafür insbesondere für

Start-Ups entwickelt. Im Anschluss daran wird gezeigt werden, wie sich die ICOs als Mittel

der Finanzierung im Vergleich zu weiteren bestehenden Finanzierungsvarianten darstellen.

Neben den Vorteilen, welche sich für die Unternehmen ergeben können, wird in diesem

Kapitel auch eine Analyse vorgenommen, die sich der Sichtweise der Investoren widmet.

Hier wird auch darauf eingegangen, ob die Investitionen in ein ICO auch anders zu bewerten

ist, weil der Investorenkreis aus einer breiten Zusammensetzung besteht und nicht nur aus

institutionellen Investoren. Kapitel 5 widmet sich dann speziell den ICOs im Rahmen der

Start-Up Finanzierung. Hier wird besonders auf die Bedürfnisse von technologiegetriebenen

Start-Up-Unternehmen eingegangen und geklärt, welche Rahmenbedingungen und Umwelt-

parameter für diese Unternehmensgruppe wichtig sind, um einen erfolgreichen ICO durch-

zuführen. Die Arbeit schließt mit einem Fazit in Kapitel 6, in dem eine Conclusio gezogen

und ein Ausblick, auch im Hinblick für weiterführende Problemstellungen, gegeben wird. In

diesem Kapitel werden auch die eingangs gestellten Forschungsfragen zusammenfassend

beantwortet.

52 Start-Ups

2 Start-Ups

Der Begriff des „Start-Up“ entstammt aus der englischen Sprache und beschreibt eine kürz-

lich gegründete Firma, welche sich in der ersten Phase des Unternehmenslebenszyklus be-

findet. Dieser Abschnitt gibt einen Überblick über die grundlegenden Definitionen und die

unterschiedlichen Phasen in der Entwicklung eines Start-Ups.

2.1 Grundlagen

Start-Ups zeichnen sich dabei durch die Umsetzung einer innovativen Geschäftsidee aus und

sind oft in den Bereichen Digitalisierung, Internet of Things (IoT), Künstliche Intelligenz

(KI), Robotik oder der IT Infrastruktur anzutreffen. Unternehmensgründungen in klassi-

schen Gewerben (der neu gegründete Bäcker ums Eck oder freiberufliche Tätigkeiten wie

Ärzte, Rechtsanwälte, etc.) gelten daher nicht als Start-Up. Der Grad an Innovation zur Ab-

grenzung des Start-up Begriffs spielt eine wesentliche Rolle. Start-Ups haben ein überdurch-

schnittlich großes Potenzial zu wachsen und bieten einen hohen Skalierungsfaktor auf.6 In

diesem Abschnitt soll eine Definition von Start-Ups erarbeitet, die Start-Up Situation in Ös-

terreich näher beschrieben und die spezifischen Unternehmensphasen bei der Neugründung

erläutert werden.

2.1.1 Definition und Abgrenzung

Der Terminus Start-Up hat sich im allgemeinen Sprachgebrauch für Unternehmen etabliert,

welche ein starkes Innovationspotenzial bieten und ihre Tätigkeiten meistens in technolo-

gieintensiven Bereichen wie dem Internet haben oder über ein internetbasiertes Geschäfts-

modell verfügen. Typischerweise steckt eine innovative Person oder Personengruppe hinter

der Geschäftsidee, die diese umsetzen und zum Erfolg führen will.7 Diese Unternehmen sind

in der Gründungs- oder Vorgründungsphase und benötigen zur Umsetzung ihres Geschäfts-

modells Finanzmitteln, die sie meist nur schwer über klassische Unternehmensfinanzie-

rungsformen erhalten und oft über Venture Capital bekommen. Als Basis zur Finanzierung

der Umsetzung einer innovativen Idee des Start-Up Gründers dient die detaillierte Ausarbei-

tung des Geschäftsmodells in einem Businessplan. Meist steht in der Ideenphase nur ein

6

Vgl. Vertical Media Gmbh (o.J.): Lexikon: Startup, o.S. [online].

7

Vgl. Hahn, Ch. (2018): Finanzierung von Start-up-Unternehmen, S. 4-5.

62 Start-Ups

geringes Kapital zu Verfügung. Die Kapitalbeschaffung gilt schon sehr früh der Aufmerk-

samkeit des Gründers, bei der häufig auf Venture Capital oder Business Angels zurückge-

griffen wird. In jüngerer Zeit haben sich auch innovative Finanzierungsformen, die auf

Blockchain-Technologie basieren, etabliert.8

Start-Ups sind junge, am Markt noch nicht etablierte Unternehmen, die zur Umsetzung einer

innovativen Geschäftsidee mit meist geringem Startkapital gegründet werden und in einer

frühen Unternehmensphase zur Ausweitung ihres Geschäftsvolumens und Stärkung ihrer

Kapitalbasis auf den Erhalt von Wagniskapital angewiesen sind.9 Eine einheitliche, in der

Wissenschaft etablierte, Definition von Start-Ups gibt es nicht. Für die Zwecke der Bereit-

stellung von Förderfinanzierungen definiert zum Beispiel das Austria Wirtschaftsservice

(aws) Start-Ups wie folgt:

„Start-Ups sind Unternehmen mit einer innovativen Geschäftsidee und hohem Wachstums-

potential,

• deren Gründung maximal fünf Jahre […] zurückliegt, bzw.

• Unternehmen, die seit ihrem ersten kommerziellen Verkauf noch nicht länger als

sieben Jahre […] gewerblich tätig sind, und

• welche die Kriterien von kleinen Unternehmens nach EU-Definition erfüllen, und

• mit ihrer Technologie oder ihrem Geschäftsmodell innovativ sind und daher ein

signifikantes Mitarbeiter- und / oder Umsatzwachstum aufweisen und / oder er-

warten lassen“.10

Diese Definition nimmt explizit auf die Lebensdauer des Unternehmens und dessen Ge-

schäftstätigkeit Bezug. Zudem schließt es aufgrund der KMU Definition nach EU-Definition

Neugründungen oder Auslagerungen durch etablierte Großunternehmen aus. Es werden das

innovative Moment der Geschäftsidee, d.h. handelt es sich um eine neue Technologie oder

die Anwendung einer solchen, und das Potenzial zu hohem Wachstum betont.

Nach dem Austrian Startup Monitor wird die Definition von Start-Ups etwas weiter gefasst

und inkludiert auch Unternehmen, die zwar älter als fünf Jahre, aber nicht älter als zehn

Jahre, sind. Außerdem wird erwartet, dass die Bedeutung von Forschung und Entwicklung

(F&E) im Bereich der oben erwähnten Zukunftstechnologien hoch ist. Die Unternehmen

8

Vgl. Vertical Media Gmbh (o.J.): Lexikon: Startup, o.S. [online].

9

Vgl. Gabler Wirtschaftslexikon (2018): Start-Up Unternehmen, o.S. [online].

10

Austria Wirtschaftsservice GmbH (aws) (2018): aws-Venture-Capital-Initiative, o.S. [online].

72 Start-Ups

müssen mit ihren Produkten, Dienstleistungen, Technologien oder auch Geschäftsmodellen

sehr innovativ sein und ein signifikantes Mitarbeiter- oder Umsatzwachstum aufweisen oder

anstreben. Bevorzugte Tätigkeitsbereiche sind auch für den Austrian Startup Monitor Zu-

kunftstechnologien wie Künstliche Intelligenz (Artificial Intelligence), Autonomous Vehic-

les, Big Data oder ähnliche maßgebliche Technologien.11

Start-Ups in Form von Neugründungen durch innovative Jungunternehmer sind von Spin-

offs zu unterscheiden, die eine spezielle Form der Start-Ups darstellen. Unter Spin-offs (Ab-

leger oder Ausgründung) versteht man neugegründete Unternehmen, die entweder von ehe-

maligen Mitarbeitern eines Unternehmens, dies sind meist ehemalige Manager oder Know-

How Träger wie Ingenieure, oder einer meist öffentlichen Forschungseinrichtung wie z.B.

einer Universität, gegründet werden. Zweck dieser Unternehmensgründung ist es, eine neue

Idee oder Erfindung infolge von Forschungstätigkeiten unternehmerisch zu vertiefen und

umzusetzen.12

Spin-offs, die im Rahmen von universitären Forschungsprojekten gegründet werden, zeich-

nen sich dadurch aus, dass sie Wissen und neue Technologien, die ursprünglich von Univer-

sitäten oder Hochschulen entwickelt wurden, anwenden und zu marktreifen Produkten aus-

bauen. Das neu gegründete Unternehmen ist eine neue, unabhängige rechtliche Einheit und

wird von keinem Organ der in den Wissenstransfer involvierten Universität kontrolliert. Die

so entstandene neue rechtliche Einheit zieht den vollen Nutzen aus den universitären For-

schungsergebnissen und entwickelt diese eigenständig weiter. Das neue Unternehmen han-

delt profitorientiert und verwertet die ursprünglich an der Universität entwickelte Technolo-

gie kommerziell.13 Spin-offs gelten daher als eine geeignete Möglichkeit, Forschungs- und

Entwicklungsergebnisse aus dem akademischen Bereich extern zu kommerzialisieren. Auch

Innovationen, die wenig Bezug zu einem bestehenden Geschäftsmodell eines etablierten Un-

ternehmens aufweisen, können über Spin-offs unabhängig weiterentwickelt werden und

dadurch Einnahmen über Beteiligungen oder Lizenzeinnahmen erzielen.14 Es wird also zwi-

schen akademischen Spin-off-Ausgründungen (academic spin-offs) auf der universitären

11

Vgl. Austrian Start Up Monitor (2018): Umsatz & Finanzierung, S. 57.

12

Vgl. Gabler Wirtschaftslexikon (o.J): Spin-Off Gründung, o.S. [online].

13

Pattnaik, P. / Pandey, S. (2014): University Spin-Offs What, Why and How?, S. 1.

14

Vgl. Rat für Forschung und Technologieentwicklung (2018): Neue Konzepte in der Innovationspolitik, o.S.

[online].

82 Start-Ups

Seite und unternehmerischen Spin-Off-Ausgründungen (corporate spin-offs) auf privatwirt-

schaftlicher Seite unterschieden.15 Schließlich sind Spin-offs auch gute Möglichkeiten im

Rahmen der Open Innovation, Innovationssysteme zu verknüpfen und mit anderen Akteuren

im Umfeld strategischen Allianzen und Cluster-Unternehmen zu bilden.

Obwohl der Begriff des Start-Ups meist im Zusammenhang von Neugründungen kleiner

Unternehmen durch innovative Jungunternehmer verstanden wird, zeigen viele Beispiele

vorwiegend aus den USA, dass aus Start-Ups zu Marktführern heranreifen können. Unter-

nehmen wie Google, Facebook, Twitter, eBay, PayPal, Airbnb, GitHub, Salesforce oder U-

ber sind Beispiele dafür. In Europa sind Skype, Spotify, Yandex oder Asos Start-Up-Unter-

nehmen die zwischenzeitlich einen hohen Marktwert haben.16

2.1.2 Aktueller Stand in Österreich

Start-Ups und Spin-offs schaffen mit innovativen Produkten und Services neue Märkte und

sind von großer Bedeutung für das Wachstum und den strukturellen Wandel in der Wirt-

schaft eines Landes. Ein wesentliches Charakteristikum von Start-Ups ist ihr Innovations-

potenzial. Diese Innovationsaktivitäten sind jedenfalls vielfältig: Innovation kann neue Pro-

dukte und Dienstleistungen ebenso wie Prozesse, Technologien und Geschäftsmodelle um-

fassen.17 In Österreich waren 12 % der Start-Ups im Jahr 2018 Spin-offs von Universitäten

oder Unternehmen.18 Aus diesem Grund verweist der Rat für Forschung und Technologie-

entwicklung auf die Erfordernisse struktureller Reformen zur Steigerung der Effizienz bei

Start-Ups und insbesondere bei akademischen Spin-offs in Österreich: Die Universitäten

seien im Vergleich zu jenen in führenden Ländern unterfinanziert. Die Förderung von

Grundlagenforschung stagniere seit Jahren auf einem in Relation zu den Innovation-Leaders

zu niedrigem Niveau und für das Gründungsgeschehen stehen im internationalen Vergleich

nach wie vor zu wenig Mittel zur Verfügung. Eine Prüfung des adäquaten Mitteleinsatzes

im FTI-System wäre daher unabdingbar.19

15

Vgl. Bundesministerium für Bildung, Wissenschaft & Forschung (2019): Akademische Spin-Offs, o.S. [on-

line].

16

Vgl. The Unicorn List (2019): o.S. [online].

17

Vgl. Austrian Start Up Monitor (2018): Umsatz & Finanzierung 2018, S. 3.

18

Vgl. ebd.

19

Vgl. Rat für Forschung und Technologieentwicklung (2019): Empfehlungen des Rates zur Gründungs- und

Wachstumsfinanzierung, S. 2.

92 Start-Ups

Im Jahre 2010 gab es in Österreich 37.125 Neugründungen, im Jahre 2014 37.054. Die Zahl

der Neugründungen hat sich in Österreich binnen 20 Jahren mehr als verdoppelt und betrug

im Jahr 2017 bereits 40.130.20 Im Jahr 2018 sank diese Zahl wieder um 4,5 % auf 38.327.

Die Branche mit den meisten Gründungen in 2018 war die Personenberatung und Personen-

betreuung mit 8.450 neuen Firmen, gefolgt von Unternehmensberatung, Buchhaltung und

Informationstechnologie mit 2.480 Firmen sowie persönlichen Dienstleistern mit 2.140

neuen Firmen.21

Die drei größten Start-Up Investitionen in Österreich im Jahr 2019 waren die Themis

Bioscience GmbH mit einem Finanzierungsvolumen von 40 Mio. Euro, die Hookipa Pharme

mit einem Finanzierungsvolumen von 33 Mio. Euro und die Adverity mit 11 Mio. Euro Fi-

nanzierungsvolumen.22

2.2 Start-up Phasen

Jedes Start-up durchläuft von der Geschäftsidee bis hin zum entwickelten Unternehmen

mehrere Phasen, die sich hinsichtlich sämtlicher Unternehmensaspekte unterscheiden. Be-

trachtet man die Finanzierungsformen in den einzelnen Unternehmensphasen, so kann eine

Gliederung, wie in Abbildung 1 dargestellt, erfolgen:

Abbildung 1: Entwicklungsphasen von Start-Ups

Quelle: Dömötör, R. / Franke, N. (o.J.): Angels, VC & Co, S. 12.

20

Vgl. WKÖ Statistik (2018): Monitoringreport 2018, o.S. [online].

21

Vgl. STATISTA (o.J.): o.S. [online].

22

Vgl. ebd.

102 Start-Ups

Wie aus Abbildung 1 ersichtlich, ist in der Anfangsphase eines typischen Start-Ups nur die

Geschäftsidee vorhanden und es benötigt ein sog. Seed-Financing um die Idee in einem Un-

ternehmen umzusetzen. Die erste Unternehmensphase zeichnet sich vor allem durch hohe

Ausgaben für die Unternehmensgründung und Produktentwicklung aus, denen keine Ein-

nahmen gegenüberstehen. Erst wenn das Unternehmen aktiv am Markt auftritt, dies erfolgt

im Lebenszyklus in der Later-Stage, werden auch Umsätze generiert. Entwickelt sich das

Unternehmen gut, kann das längerfristige Ziel bspw. in einem IPO in der Divesting-Stage

sein. Alternativ wird in der Literatur folgende Einteilung verwendet, an der sich in weitere

Folge auch die Struktur dieser Arbeit orientiert:

Entwicklungsphasen Finanzierungsphasen nach Finanzierungsphasen nach

Hahn (2018) Kollmann (2019)

Early Stage (Pre)-Seed-Phase Pre-Seed, Seed- sowie Startup-

Startup-Phase Phase (Ziel: von Ideenfindung zur

Ideenumsetzung)

Expansion Stage Emerging Growth-Phase / Finanzierungsrunden zur Ideenin-

Wachstumsphase tensivierung (2nd/3rd Round)

Bridgephase

Later Stage Exit-Phase Ideen-Fortführung bzw. Ideendi-

versifikation (Bridge, IPO oder

MBO / MBI)

Tabelle 1: Entwicklungsphasen von Start-Ups

Quelle: Eigene Darstellung in Anlehnung an Hahn, 2018, S. 27-28; Kollmann, 2019, S. 134-136.

Wie aus Tabelle 1 deutlich wird, kann die Entwicklung eines Unternehmens in Phasen mit

relativ gut abgegrenzten Schwerpunkten aufgegliedert werden. Jede Phase für sich stellt für

ein Unternehmen eine strategisch wichtige Herausforderung dar. Aus diesem Grund sind

bestimmte Finanzierungsinstrumente nur in ausgewählten Phasen der Entwicklung des Un-

ternehmens geeignet bzw. am Finanzierungsmarkt verfügbar.23 Die unterschiedlichen ideal-

typischen Lebenszyklusphasen zeichnen sich durch unterschiedliche Risiken und diversen

Chancen aus. Eine genaue Abgrenzung der einzelnen Phasen ist in der Praxis nicht möglich

und der Übergang zwischen den jeweiligen Lebenszyklusphasen meist fließend. Auch die

Dauer der verschiedenen Phasen hängt vom jeweiligen Unternehmen ab und unterscheiden

sich in Ausprägung und Dauer. In den folgenden Unterkapitel werden die drei Teilphasen

eingehend erläutert.

23

Vgl. Kollmann (2019): E-Entrepreneurship, S. 135.

112 Start-Ups

2.2.1 Early Stages

Im zeitlichen Ablauf gesehen, umfasst die Early Stage oder auch Gründungsphase genannten

die Finanzierung der Entwicklung eines Geschäftsmodells, die Entwicklung eines Prototyps

und der Gründung, genauso wie die Produktion und Vermarktung des Produkts. Die Ent-

wicklung des Geschäftsmodells ergibt sich üblicherweise aus einer Idee.24 Die Early Stage

Phase kann in eine sehr frühe Seed Capital Phase und eine anschließende Startup Phase ein-

geteilt werden.

Die Early Stage Phase ist der Keim des Start-Ups. Hier wird die Geschäftsidee ausgearbeitet

und die Umsetzung verifiziert, d.h. es wird überprüft, ob die Produkte oder Dienstleistungen

vermarktbar sind und ob eine Umsetzung realistisch ist. Häufig wird in dieser Phase ver-

sucht, die Geschäftsidee mit möglichst wenig Kapital und möglichst schnell am Markt zu

testen. Dies geschieht über Beta-Versionen oder Prototypen-Test.

In der Early Stage - Seed Capital Phase (Frühfinanzierungsphase) benötigt das Unternehmen

Kapital, um die Entwicklung seiner Geschäftsidee zu planen, umzusetzen und um Feasibility

Studies durchzuführen. Diese Informationen und Ergebnisse fließen in den Businessplan des

Unternehmens ein.25 Diese Finanzierungsform greift vor allem in den Frühphasen des Un-

ternehmensaufbaus, in denen einerseits der Kapitalbedarf noch gering ist und anderseits die

Investitionsbereitschaft von Venture Capital Fonds noch nicht gegeben ist, weil das Ge-

schäftsmodell des Unternehmens erst ausformuliert werden muss.26

Neben ihrer Rolle als Bereitsteller von Risikokapital (Finanzierungsfunktion) bringen in die-

ser Phase sog. Business Angels zusätzliche Ressourcen in ein neu gegründetes Unternehmen

ein, die vor allem bei der Ausgestaltung des Businessmodells von Nutzen sind.27 Normaler-

weise können Business Angels auf umfangreiche unternehmerische Erfahrungen zurückgrei-

fen und bringen neben Branchenwissen auch Kontakte und Netzwerkbeziehungen (Sozial-

kapital) in Unternehmen in der Gründungsphase ein.

Die Early Stage - Startup Phase umfasst die Gründung des Unternehmens, die Fertigstellung

eines sog. „minimum viable“-Produkts oder einer Produktgruppe, den anschließenden Roll-

24

Vgl. Betsch, O. / Groh A. / Schmidt K. (2000): Gründungs- und Wachstumsfinanzierung innovativer Unter-

nehmen, S. 20-21.

25

Vgl. Austrian Venture Capital Association (AVCO) (2018): Die Entwicklung von Private Equity in Öster-

reich, o.S. [online].

26

Austrian Start Up Monitor (2018): Bericht 2018, S. 8.

27

Vgl. Bernstein, S./Korteweg, A./Laws, K. (2014): Attracting Early-Stage Investors, S. 5.

122 Start-Ups

out inklusive Vertriebsmaßnahmen (Marketingkampagnen) und damit die vorläufige Markt-

positionierung des Unternehmens.28

Know-how aus dem Netzwerk eines Unternehmens ist daher in der Phase der ersten Markt-

positionierung und Produktentwicklung unverzichtbar. Auch im Aufbau eines Netzwerkes

zu wichtigen Industry Players, der eigenen Peergroup und weiteren relevanten Stakeholdern

sind Start-Ups auf die Unterstützung durch den Kapitalgeber angewiesen.29

2.2.2 Expansion Stages

Nach der erfolgreichen Etablierung des Geschäftsmodelles und Positionierung des Unter-

nehmens auf dem Markt und innerhalb der Peergroup werden weitere Schritte in Richtung

Expansion umgesetzt.30 Zur Expansion zählen beispielsweise Weiterentwicklungen der Pro-

dukte und Dienstleistungen, die Erweiterung der Vertriebssysteme und das Eingehen von

langfristigen Kooperationen mit Unternehmen auf vor- oder nachgelagerten Wertschöp-

fungsstufen. In dieser Wachstumsphase steht die Erwirtschaftung von Gewinnen und die

Marktpositionsstärkung im Vordergrund. Es gilt, neue Kunden zu gewinnen, wenn erforder-

lich neue Mitarbeiter aufzubauen und Investition in weiteres Wachstum zu tätigen.

In dieser Phase kommt daher die zweite Komponente des Finanzierungsinstruments Venture

Capital zum Tragen, nämlich die Betreuung des Start-Ups durch die Beteiligungsgesell-

schaft. Sie erfolgt durch gezielte Beratung in speziellen Bereichen oder durch allgemeine

Mitwirkung mittels Entsendung von Vertretern der Beteiligungsgesellschaft in die Auf-

sichtsgremien des Portfoliounternehmens.31 In dieser Finanzierungsphase treten weitere Ka-

pitalgeber auf, deren Motive und Zielsetzungen sich von Investoren in der Early Stage un-

terscheiden. In diesem Stadium kann z.B. eine Beteiligung an dem Unternehmen von Inte-

resse sein. Die Expansion Stage ist meist finanzierungsintensiv und viele Unternehmen grei-

fen auf einen Finanzierungsmix zurück. Im Idealfall erstreckt sich der Finanzierungsmix so

weit, dass dieser in der nachfolgenden Reifephase ein Initial Public Offering (IPO) oder ei-

nen Verkauf des Unternehmens unterstützen kann.32

28

Vgl. European Business Angel Network (EBAN) (2018): EBAN Report On Why Business Angels Do Not

Invest, o.S. [online].

29

Vgl. Di Pietro, F. (2018): Crowd Equity Investors, S. 45.

30

Vgl. ebd.

31

Vgl. European Business Angel Network (EBAN) (2019): Guides on Angel Investing, o.S. [online].

32

Vgl. Jodkowski, L. (2016): Existenzgründungen und ihre Finanzierungsmöglichkeiten, S. 9.

132 Start-Ups

Auch bei Unternehmen in der frühen Lebensphase werden durchschnittlich 22 % der gesam-

ten Aufwendungen für zugekaufte Dienstleistungen aufgebracht. Auf diese Weise liefern

Start-Ups nicht nur neue Impulse, sondern generieren auch Nachfrage nach Dienstleistun-

gen.33

2.2.3 Later Stages

Die erste Phase der Later Stage wird als Bridge Phase bezeichnet und ist dadurch gekenn-

zeichnet, dass mit einem bestehenden Produkt oder Produktgruppen und einer etablierten

Unternehmensorganisation eine stärkere Marktdurchdringung im Heimatmarkt und interna-

tional angestrebt und/oder in weitere verwandte Branchen expandiert wird.34

Bei stark steigendem Umsatz ist auch der Finanzierungsbedarf des Unternehmens weiterhin

hoch, wodurch eine entsprechende Form des Exits (z. B. Börsengang) vorbereitet werden

kann. Auch in dieser Phase profitiert das Unternehmen daher durch die Einbringung von

Fachwissen und die Erweiterung seines Netzwerkes durch den Kapitalgeber.35

Die spätere Later Stage Phase wird als Exit Phase bezeichnet. In der Exit Phase ist das Un-

ternehmen bereits stabil im Markt positioniert. Die Beteiligungsgesellschaft nimmt nun die

Möglichkeit in Anspruch, die am Unternehmen gehaltenen Anteile gewinnbringend mittels

einer geeigneten Form des Exits, der häufig einen Börsengang darstellt, zu verkaufen.36

In einem solchen Fall bereitet der Kapitalgeber zusammen mit Beratungsgesellschaften den

Börsengang seins Portfoliounternehmens vor und stellt sicher, dass entsprechende Unterla-

gen, Unternehmensszenarien, Netzwerke und Businesspläne realistisch erarbeitet werden

und den Bestand des Unternehmens damit langfristig absichern.37

33

Vgl. EUROSTAT, Community Innovation Survey (CIS) (2018), o.S. [online].

34

Vgl. Bundesverband deutscher Kapitalbeteiligungsgesellschaften (2005): Zur Rolle von Private Equity und

Venture Capital in der Wirtschaft, S. 12.

35

Vgl. Unternehmensfinanzierungs-Netz (2018): Fallbeispiele zur Venture Capital Finanzierung, S. 4.

36

Zider, B. (1998): How Venture Capital Works, S. 56.

37

Vgl. Enterprise Europe Network (2018): Innovation und Technologie, o.S. [online].

143 Finanzierungsformen

3 Finanzierungsformen

Die Frage nach der Finanzierung ist besonders für Start-Ups essenziell. Im Rahmen dieses

Kapitels werden die grundlegenden Finanzierungsformen, die einem Unternehmen zur Ver-

fügung stehen diskutiert. Hierbei wird besondere Rücksicht darauf gelegt, ob mit einer be-

stimmten Finanzierungsform die spezifischen Bedürfnisse von Start-Ups bedient werden

können.

3.1 Finanzierung von Start-Ups und etablierten Unternehmen

Traditionelle Finanzierungen von jungen Unternehmen durch Bankkredite greifen in der Re-

gel nicht. Start-Ups sind aufgrund der Unsicherheiten und der schwierigen Einschätzbarkeit

ihres Geschäftsmodells und des damit verbundenen Unternehmensrisikos für klassische Kre-

ditfinanzierung durch Banken oftmals nicht interessant. Daher sind Start-Ups und ihre Un-

terform Spin-offs auf besondere Formen der Finanzierung angewiesen.

Die oft jahrelangen Zeiträume bis zur Erzielung des Break Even Points bzw. in vielen Fällen

bis zur Erzielung erster Umsätze stellen Kapitalgeber und -nehmer vor Herausforderungen.

Es gilt daher, eine langfristig sinnvolle Zusammensetzung der Finanzierungsstruktur im Ein-

klang mit dem Businessplan darzustellen.

Für ein Start-Up-Unternehmen ist die Art der Finanzierung ein grundlegender Erfolgsindi-

kator. Die Frage nach der geeigneten Finanzierungsform steht daher bei jedem Start-Up-

Unternehmen anfangs im Fokus, da diese entscheidend ist für dessen Existenz und dessen

unternehmerischen Erfolgs.38 Die Entwicklungsgeschichte und das Wachstum des Unter-

nehmens sind unter anderem weitere Aspekte, die durch ein Finanzierungsmodell beeinflusst

werden.39

Die Sicherung der Zahlungsfähigkeit in jeder Unternehmensphase stellt ein Ziel bei der

Wahl der Finanzierungsform dar. In der Anfangsphase eines Start-Ups werden höhere In-

vestitionen getätigt. In dieser Phase des Aufbaus des Unternehmens sind daher die Höhe des

erforderlichen Kapitals für jene anfänglichen Investitionen und das konkrete Geschäftsmo-

dell wesentliche Punkte in der Wahl eines bestimmten Finanzierungsmodells.40

38

Vgl. Hahn, C. (2018): Finanzierung von Start-up-Unternehmen, S.18.

39

Vgl. Hahn, C. (2018): Finanzierung von Start-up-Unternehmen, S.20.

40

Vgl. Hahn, C. (2018): Finanzierung von Start-up-Unternehmen, S.19.

153 Finanzierungsformen

Gründer haben die Wahl zwischen einer strategiebestimmenden und strategieerfüllenden Fi-

nanzierungsform.41 Erstere orientiert sich an effektiv vorhandenen finanziellen Mitteln zum

Zeitpunkt der Unternehmensgründung und führt zu einer Art Selbstfinanzierung42. Unter-

schieden wird im Weiteren zwischen dem „No-Budget-Modell“ und dem „Low-Budget-Mo-

dell“. Beim „No-Budet-Modell“ kann der Gründer keine finanziellen Zahlungsmittel ein-

bringen und muss versuchen durch seine eigene unentgeltliche Arbeit („Sweat Equity“), oder

durch andere Wege Liquidität zu schaffen.43 Beim „Low-Budget-Modell“ versteht man die

Selbstfinanzierung mit Eigenkapital. Dieses Kapital kann vom Eigentümer selbst Stammen,

aber auch von Familienmitgliedern und Bekannten. Bankkredite und öffentliche Fördermit-

tel bringen dem Unternehmen in der Gründungsphase meist nur geringe Beträge ein und sind

dadurch dem „Low-Budget-Modell“ zuzuordnen.44 Die Strukturierung der Finanzierungs-

modelle ist in nachfolgender Abbildung 2 dargestellt:

Abbildung 2: Typische Finanzierungsinstrumente

Quelle: Kollmann, T. (2016) zitiert nach Hahn (2018): Finanzierung von Start-up-Unternehmen S. 22.

41

Vgl. Nathusius (2001), zitiert nach Hahn, C. (2018): Finanzierung von Start-up-Unternehmen, S.20.

42

Vgl. ebd.

43

Vgl. Kollmann, T. (2016), zitiert nach Hahn, C. (2018): Finanzierung von Start-up-Unternehmen, S.22.

44

Vgl. Kollmann, T. (2016), zitiert nach Hahn, C. (2018): Finanzierung von Start-up-Unternehmen, S.23.

163 Finanzierungsformen

Die strategieerfüllende Finanzierungsform ist hingegen unabhängig von den anfänglichen

finanziellen Mitteln und limitiert die Geschäftsidee des Unternehmens nicht.45 Beim soeben

beschriebenen „High-Budget-Modell“ ist ein entscheidender Erfolgsfaktor das Akquirieren

von Investoren bzw. Kapitalgebern, die an das Erfolgspotential der Gründeridee glauben.46

„Hierbei können die Gründer dann – je nach Finanzierungsphase – auf Kapitalquellen wie

bspw. Business Angels, Venture Capital, Inkubatoren und Private Equity zurückgreifen.“47

Der Businessplan eines Start-Up-Unternehmens gibt hier als wesentliche Entscheidungs-

grundlage. Ein Baustein des Businessplans ist dessen Finanzplan.

Die Finanzplanung ist sowohl quantitative als auch qualitative Grundlage für die Start-Up-

Finanzierung48 und fixiert die „[…] finanziellen Rahmenbedingungen der Unternehmens-

gründung sowie ihre weitere Entwicklung“.49 Denn einerseits stellt sie aus quantitativer

Sicht den Kapitalbedarf für die jeweiligen Phasen des Unternehmens dar, mit dem zugrun-

deliegenden finanzwirtschaftlichen Ziel der Sicherstellung der Liquidität des Unternehmens,

andererseits ist die Finanzplanung aus qualitativer Sicht eine wichtige Voraussetzung für die

Inanspruchnahme von Finanzierungquellen.50 „Eine vollständige Finanzplanung umfasst

dementsprechend die Planung des Kapitalbedarfs sowie der Liquidität und Rentabilität des

Unternehmenskonzepts“. 51

In den kommenden Unterkapiteln werden ausgewählte Finanzierungsformen vorgestellt.

Dabei werden auf die, laut Austrian Institute of Technology, im Jahre 2018 am häufigsten

verwendeten Finanzierungsformen, wie in nachfolgender Abbildung 3 dargestellt, eingegan-

gen. Ein Spezialfall des Crowdfunding ist die ICO Finanzierung, welche den Schwerpunkt

dieser Arbeit darstellt. Knapp 10% der Unternehmensgründungen werden durch Crowdfun-

ding finanziert aber in Österreich nur 1,1 % durch ICOs.52

45

Vgl. Kollmann, T. /Kuchertz (2003): zitiert nach Hahn, C. (2018): Finanzierung von Start-up-Unternehmen,

S.23.

46

Vgl. Hahn, C. (2018): Finanzierung von Start-up-Unternehmen, S.23.

47

Hahn, C. (2018): Finanzierung von Start-up-Unternehmen, S.11.

48

Vgl. Hahn, C. (2018): Finanzierung von Start-Up-Unternehmen, S.24.

49

Hahn, C. (2018): Finanzierung von Start-up-Unternehmen, S.25.

50

Vgl. Hahn, C. (2018): Finanzierung von Start-Up-Unternehmen, S.25.

51

Hahn, C. (2018): Finanzierung von Start-up-Unternehmen, S.25.

52

Vgl. Austrian Startup Monitor (2018): Umsatz & Finanzierung, o.S. [online].

173 Finanzierungsformen

Erspartes (finanzielle Mittel der Gründer) 81,2%

Öffentliche Förderungen und Unterstützungen 55%

Business Angels 33,4%

Interne Finanzierung (Cash Flow) 29,3%

Familie und Freunde 22,9%

Bankkredit 21,8%

Inkubator / Company Builder / Accelerator 19,3%

Venture Capital (VC) 13,8%

Crowdfunding / Crowdinvesting 9,9%

ICO (Initial Coin Offering) 1,1%

Sonstige Kredite 2,8%

Weitere Finanzquellen 6,9%

Abbildung 3: Finanzierungsformen von Start-Ups 2018

Quelle: Austrian Startup Monitor (2018): Umsatz & Finanzierung, o.S. [online].

Im Folgenden werden die Begriffe Innenfinanzierung und Außenfinanzierung erläutert und

in Relation zum besonderen Finanzierungsbedarf von Start-Ups gesetzt.

3.1.1 Innenfinanzierung

Bei der Innenfinanzierung wird im Gegensatz zur Außenfinanzierung kein Kapital von au-

ßen zugeführt. Die Innenfinanzierung kann daher als Eigenfinanzierung, z.B. durch Ge-

winnthesaurierung (Überschussfinanzierung), oder als Fremdfinanzierung, z.B. durch die

Finanzierung aus Rückstellungen, realisiert werden.53 Diese finanziellen Mittel stammen

also im Gegensatz zu Einlagen oder Kreditgewährungen aus dem Leistungsprozess des Un-

ternehmens. Bei der Innenfinanzierung wird unterschieden zwischen neu gebildeten Mitteln

(Vermögens- und Kapitalzuwachs = Bilanzverlängerung) und solchen Mitteln, die aus der

Wiedergeldwerdung bereits einmal investierter Geldbeträge stammen (Vermögensum-

schichtung = Aktivtausch).54

Ein Vermögenszuwachs tritt ein, wenn die Finanzierung durch Nichtentnahme (Thesaurie-

rung) von Gewinnen (Selbstfinanzierung) oder Bildung von Pensionsrückstellungen für Pen-

sionszusagen erfolgt, für die Auszahlungen erst in zukünftigen Perioden anfallen (Finanzie-

rung aus Pensionsrückstellungen).55 Die reine Finanzierung aus dem Umsatzprozess heraus

53

Vgl. Erdmann, G./Krupp, M. (2018): Betriebswirtschaftslehre, S. 123-126.

54

Vgl. ebd.

55

Vgl. Wöhe, G./Döring, U./Brösel, G. (2016): Einführung in die Betriebswirtschaftslehre, S. 435-437.

183 Finanzierungsformen

verringert jedoch für Start-Ups die Chance auf erforderliche Investitionen, rasches Wachs-

tum und die Möglichkeiten, Marktchancen zeitgerecht aufzugreifen.

3.1.2 Außenfinanzierung

Bei der Außenfinanzierung stammen die zur Verfügung gestellten Mittel nicht aus dem Um-

satzbereich, sondern von externen Kapitalgebern. Außenfinanzierung lässt sich daher in Fi-

nanzierung durch Eigenkapitalgeber (Eigenfinanzierung) und Fremdkapitalgeber (Fremdfi-

nanzierung) differenzieren. Andererseits sind Merkmale der Außenfinanzierung u. a. lau-

fende Zins-, Tilgungs- oder Dividendenzahlungen, welche die Liquidität des Unternehmens

belasten können. Auch das Entstehen von Kapitalbeschaffungskosten, wie die Kosten einer

Kapitalerhöhung und der Eigenfinanzierung, zählen zu den Merkmalen der Außenfinanzie-

rung.56

Eigenkapital ist jener Teil des Unternehmenskapitals, der sich in der Bilanz als positive Dif-

ferenz aus Vermögen und Schulden zeigt. Das Eigenkapital entspricht daher dem Reinver-

mögen. Es steht dem Unternehmen im Idealfall zeitlich unbefristet zur Verfügung.57

Das Eigenkapital erfüllt im Unternehmen langfristige Funktionen:

• Gründungsfunktion: Eigenkapital ist die Voraussetzung für die Aufnahme von

Fremdkapital in weiterer Folge. Das Eigenkapital finanziert somit Gründungsinves-

titionen. Teilweise verlangen auch gesetzliche Vorschriften ein bestimmtes Minde-

steigenkapital (zum Beispiel im Rahmen der Gründung einer Kapitalgesellschaft).

• Finanzierungsfunktion: Eigenkapital finanziert im Rahmen der goldenen Bilanzregel

das langfristige Sachanlagevermögen. Die Eigenkapitalquote ist daher für Gläubiger

eine Kennzahl zur Ermittlung von Bonität und Unternehmensrating.

• Haftungsfunktion: Eigenkapital dient dem Auffangen von temporären Verlusten und

als Nachweis für den Gläubigerschutz. Entstehende Verluste werden durch das Ei-

genkapital absorbiert. Je höher das Eigenkapital, umso länger ist ein Unternehmen in

der Lage, Verluste in der Anfangs- bzw. in einer Transformationsphase zu verkraf-

ten.

56

Vgl. Wöhe, G./Döring, U./Brösel, G. (2016): Einführung in die Betriebswirtschaftslehre, S. 435-438.

57

Vgl. Erdmann, G./Krupp, M. (2018): Betriebswirtschaftslehre, S. 123-127.

193 Finanzierungsformen

• Risikodeckungsfunktion: Das Eigenkapital bestimmt die Risikotragfähigkeit und

drückt dabei den Umfang maximal möglicher risikobedingter Verluste aus.

• Begrenzungsfunktion: Die Höhe der Eigenmittel begrenzt das mögliche Geschäfts-

volumen (Vermeidung von Unterkapitalisierung).

• Bemessungsfunktion bei der Gewinnverteilung: Der Eigenkapitalanteil eines einzel-

nen Gesellschafters bildet die Berechnungsgrundlage bei der Verteilung von Gewin-

nen und Verlusten.

• Repräsentations- und Anwerbefunktion: Die absolute Höhe der Eigenmittel als Risi-

kokapital kann im Rahmen der Unternehmenskommunikation (Investor Relations,

Public Relations) der interessierten Öffentlichkeit und potenziellen Investoren (Ven-

ture-Capital-Gebern) präsentiert werden, um Vertrauen in die Solvabilität und damit

in das Geschäftsmodell des Unternehmens zu schaffen. Die Eigenkapitalquote lässt

also Rückschlüsse auf die Bonität des Unternehmens zu. Eigenmittel sind daher ein

wesentliches Kriterium für Kreditwürdigkeit und Rating.58

Die Finanzierung durch Wagniskapital wird somit der Außenfinanzierung zugeordnet: Wag-

niskapitalfinanzierung lässt sich als Eigenkapitalfinanzierung aufgrund folgender Eigen-

schaften darstellen:

• beschränktes, jedoch längerfristiges Halten der Beteiligung am Portfolio-Unterneh-

men

• meist keine Ausschüttungen während der Dauer der Beteiligung59

Mezzaninkapital stellt eine hybride Form der Unternehmensfinanzierung dar, d. h. eine

Mischform von Finanzierungsinstrumenten, die zwischen direktem Eigenkapital und besi-

chertem Fremdkapital angesiedelt ist.60

Die Formen des hybriden Eigenkapitals sind:

• Nachrangdarlehen (junior debt): Fremdkapital, dessen Rückzahlung mit der Bedin-

gung verknüpft ist, dass es erst nach der Befriedigung anderer (vorrangiger) Gläubi-

ger (senior debt) getilgt werden muss (Rangrücktritt, Subordination)

58

Vgl. Wöhe, G./Döring, U./Brösel, G. (2016): Einführung in die Betriebswirtschaftslehre, S. 435-437.

59

Vgl. ebd.

60

Vgl: Universität Klagenfurt (2003): Mezzanin – Finanzierung in Österreich, o.S. [online].

20Sie können auch lesen