Nachhaltigkeit bei der Vorstandsvergütung

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

11.03.2022

Nachhaltigkeit bei der

Vorstandsvergütung

Hon.‐Prof. RA Dr. Georg Schima, MBL‐HSG,

LL.M. (Vaduz)

Inhaltsübersicht

1. Was ist „Nachhaltigkeit“ iZm der Vorstandsvergütung?

2. Verpflichtung des Aufsichtsrates zur Implementierung von nicht

finanziellen und insb ESG‐Kriterien in der Vorstandsvergütung?

3. Claw back‐ und Malusklauseln und nachhaltige Vorstandsvergütung

4. Vorstandsvergütung nach ESG‐Kriterien

2

1

11.03.2022

1. Was ist „Nachhaltigkeit“ iZm der Vorstandsvergütung?

• In Deutschland wurde 2009 durch das Vorstandsvergütungsangemes‐

senheitsgesetz (VorstAG) in § 87 Abs 1 dAktG folgende Sätze eingefügt:

„Die Vergütungsstruktur ist bei börsennotierten Gesellschaften auf eine

nachhaltige Unternehmensentwicklung auszurichten. Variable

Vergütungsbestandteile sollen daher eine mehrjährige

Bemessungsgrundlage haben.“

• Dieses Gesetz war die unmittelbare Reaktion des Aktienrechts auf die

globale Finanzkrise. Man wollte verhindern, dass ‐ wie insb in der

Finanzbranche davor – in Zukunft hohe Bonifikationen an Manager

gezahlt werden, die an kurzfristigen/stichtagsbezogenen Kriterien

orientiert sind, die belohnten Geschäfte/Transaktionen sich aber letztlich

für das Unternehmen sogar als nachteilig erweisen.

3

1. Was ist „Nachhaltigkeit“ iZm der Vorstandsvergütung?

• Die hM in Deutschland beurteilte diese Regelung in § 87 Abs 1 dAktG idF

VorstAG so, dass der – erstmals ins dAktG eingeführte –

Nachhaltigkeitsbegriff bloß eine zeitliche Dimension beinhalte, dh iSv

„Langfristigkeit“ oder noch besser „Dauerhaftigkeit“ zu interpretieren sei

(vgl zB Velte, „Nachhaltige und langfristige“ Vorstandsvergütung nach

dem ARUG II, NZG 2020, 12 (12f mwN).

• Das verwundert (auch angesichts des Wortlautes) nicht, denn das

VorstAG 2009 war die Reaktion auf die globale Finanzkrise; ESG‐Kriterien

spielten da (noch) keine Rolle; man wollte sicherstellen, dass die

(variable) Vst‐Vergütung nachhaltiges iSv dauerhaftem, langfristigem

Wachstum belohne und nicht kurzfristige Erfolge.

4

211.03.2022

1. Was ist „Nachhaltigkeit“ iZm der Vorstandsvergütung?

• In Österreich reagierte der Gesetzgeber etwas langsamer. Mit dem 2.

StabilitätsG 2012 wurde § 78 Abs 1 AktG geändert und enthält seither die

Bestimmung: „Der Aufsichtsrat hat dafür zu sorgen, dass die

Gesamtbezüge der Vorstandsmitglieder…………………..langfristige

Verhaltensanreize zur nachhaltigen Unternehmensentwicklung setzen.“

• Dazu die Gesetzesmaterialien (EBRV 1685 BlgNR XXIV. GP 30): „Die

Finanzkrise hat deutlich gemacht, dass kurzfristig ausgerichtete

Vergütungsinstrumente dazu führen können, dass das nachhaltige

Wachstum eines Unternehmens aus den Augen verloren wird. Mit den

vorgeschlagenen Änderungen sollen die Kriterien der Langfristigkeit der

Anreize und der Nachhaltigkeit des Vorstandshandelns fortentwickelt

5

1. Was ist „Nachhaltigkeit“ iZm der Vorstandsvergütung?

• werden. Falsche Anreize in der Vergütungsstruktur wie eine

unangemessene kurzfristige Erfolgsorientierung oder eine zu hohe

Risikofreudigkeit sollen nun auch gesetzlich verhindert werden.“

• Damit war klar, dass auch der österreichische Gesetzgeber

„Nachhaltigkeit“ iSv Langfristigkeit bzw Dauerhaftigkeit verstanden

wissen wollte. Nachhaltigkeit iSd heute meist verwendeten Bedeutung

(verantwortungsvoller Umgang mit knappen Ressourcen bzw ESG) spielte

auch bei der Novellierung des § 78 Abs 1 AktG 2012 keine Rolle.

6

311.03.2022

2. Verpflichtung des AR zur Implementierung von nicht

finanziellen und insb ESG‐Kriterien in der

Vorstandsvergütung?

• Bis dahin konnte man also davon ausgehen, dass weder in Österreich

noch in Deutschland eine aus dem AktG abzuleitende Verpflichtung des

AR bestand, bei der Vergütung des Vst nichtfinanzielle und vor allem ESG‐

Kriterien zu berücksichtigen.

• In C‐Regel 27 ÖCGK wird immerhin die „Einbeziehung auch nicht

finanzieller Kriterien“ empfohlen („comply or explain“).

• Mit der Umsetzung der 2. ARRL (AktionärsrechteRL) teilten sich die Wege

in den beiden Ländern jedoch.

7

2. Verpflichtung des AR zur Implementierung von nicht

finanziellen und insb ESG‐Kriterien in der

Vorstandsvergütung?

• Der österreichische Gesetzgeber setzte die 2. ARRL – hier gemeint: die

Bestimmungen betreffend Vergütungspolitik und Vergütungsbericht ‐ im

AktG um, ohne inhaltlich in die Regeln über die Gestaltung der

Vorstandsvergütung einzugreifen; § 78 Abs 1 AktG wurde nicht

angetastet.

• Anders ging der deutsche Gesetzgeber mit dem ARUG II 2019 vor. Er

änderte § 87 Abs 1 Satz 2 dAktG folgendermaßen: „Die

Vergütungsstruktur ist bei börsennotierten Gesellschaften auf eine

nachhaltige und langfristige Entwicklung der Gesellschaft auszurichten.“

8

411.03.2022

2. Verpflichtung des AR zur Implementierung von nicht

finanziellen und insb ESG‐Kriterien in der

Vorstandsvergütung?

• Damit war – zumindest nach dem nun wohl überwiegenden und mE

überzeugenden Verständnis auch des deutschen Schrifttums – eine

Deutung von „Nachhaltigkeit“ als bloßes Synonym von Langfristigkeit

oder Dauerhaftigkeit nicht mehr möglich, zumal die

Gesetzwerdungsgeschichte und der Zusammenhang mit der Umsetzung

der 2. ARRL (vgl Erwägungsgrund 29 der 2. ARRL) mE auch klar ergibt,

dass der Gesetzgeber eine materielle Änderung wollte (vgl RAusschuss

BT‐Drucks 19/15153k, 55R: „soll damit zum Ausdruck kommen, dass auch

soziale und ökologische Gesichtspunkte in den Blick zu nehmen sind.“).

9

2. Verpflichtung des AR zur Implementierung von nicht

finanziellen und insb ESG‐Kriterien in der

Vorstandsvergütung?

• Die Frage ist in Deutschland freilich nicht unumstritten (für materielle

Änderung iSv ESG‐Kriterien zB Altenbach in Semler/v Schenck/Wilsing,

Arbeitshandbuch für AR‐Mitglieder 5. Aufl Rz 7/20; Velte, NZG 2020, 12ff;

aM J.Koch in Hüffer/Koch, AktG 16. Aufl § 87 Rz 25: „orientierende

Sollvorschrift“; ähnlich auch Spindler in MünchKomm AktG 5. Aufl

Nachtrag zum ARUG II § 87 Rz 77: „terminologische Vereinheitlichung mit

§ 87a und § 162 (dAktG).“

• Überzeugend ist mE die Ansicht von Fleischer (beck‐on‐line.GroßKomm

AktG § 87 Rz 36): “Mit dem neuen Nachhaltigkeitskonzept ist die

Berücksichtigung nichtfinanzieller Leistungsindikatoren – anders als nach

bisher hM – nicht mehr nur gestattet, sondern ausdrücklich geboten.

10

511.03.2022

2. Verpflichtung des AR zur Implementierung von nicht

finanziellen und insb ESG‐Kriterien in der

Vorstandsvergütung?

• Der Aufsichtsrat darf sich also bei der Festlegung der Vorstandsvergütung

nicht mehr allein an finanziellen Kriterien orientieren, sondern muss auch

nichtfinanzielle, namentlich soziale und ökologische Leistungsindikatoren

berücksichtigen……Das Verhältnis von finanziellen und nicht finanziellen

Komponenten bleibt allerdings der einzelnen Gesellschaft vorbehalten.“

• Und in Österreich? Hier blieb § 78 Abs 1 AktG von der Umsetzung der 2.

ARRL unberührt, sodass hierzulande weiterhin zumindest eine

unmittelbar aus dem AktG abzuleitende Verpflichtung des AR zur

Verankerung von ESG‐Kriterien in der Vst‐Vergütung zu verneinen ist. Ob

damit die 2. ARRL lege artis umgesetzt wurde (vgl Erwägungsgrund 29),

könnte man zumindest zur Diskussion stellen.

11

2. Verpflichtung des AR zur Implementierung von nicht

finanziellen und insb ESG‐Kriterien in der

Vorstandsvergütung?

• BEACHTE: § 87 Abs 1 Satz 2 dAktG gilt nur für börsenotierte

Gesellschaften, § 78 Abs 1 öAktG hingegen für alle AGs. Würde man dem

in § 78 Abs 1 Satz 1 öAktG enthaltenen Verweis auf Nachhaltigkeit

denselben Inhalt beimessen wie § 87 Abs 1 Satz 2 dAktG, hätte das die

Konsequenz einer Verpflichtung des AR zur Verankerung von ESG‐

Kriterien bei allen Aktiengesellschaften. Ein derartiges Ergebnis wäre mE

auch rechtspolitisch überschießend.

• Das Gesagte ändert aber nichts daran, dass auch der AR einer

österreichischen börsenotierten AG sich mit ESG‐Kriterien bei der Vst‐

Vergütung auseinanderzusetzen hat.

12

611.03.2022

2. Verpflichtung des AR zur Implementierung von nicht

finanziellen und insb ESG‐Kriterien in der

Vorstandsvergütung?

• Denn in Anbetracht des zunehmenden Erwartungsdrucks von

institutionellen Aktionären, Vergütungs‐ und Stimmrechtsberatern und

der Öffentlichkeit wäre es mE nicht pflichtgemäß, wenn der AR sich des

Themas nicht seriös annimmt und keine begründete Entscheidung

darüber bei der Gestaltung bzw Änderung der Vergütungspolitik für den

Vst trifft. Eine Entscheidung, nichtfinanzielle und insb ESG‐Kriterien bei

der Vergütung des Vst (fast) gar nicht zu berücksichtigen, muss

wohlüberlegt und sollte auch nachvollziehbar begründet sein (BJR!).

• Die nähere Ausgestaltung und die Gewichtung von finanziellen und

nichtfinanziellen bzw ESG‐Kriterien obliegt dem Aufsichtsrat nach

verantwortlichem Ermessen.

13

3. Clawback‐ und Malusklauseln und nachhaltige

Vorstandsvergütung

• In manchen Publikationen werden auch Clawback – und Malusklauseln in

einen Zusammenhang mit „nachhaltiger“ Vorstandsvergütung gebracht

bzw als Ausdruck einer solchen verstanden (vgl zB Hofer/Klein/Aschauer,

Implementierung von Nachhaltigkeitsaspekten in der Vorstandsvergütung

in Österreich und Deutschland, AR aktuell 2021, H 4, 137ff).

• Das setzt freilich voraus, dass man Nachhaltigkeit wiederum im Sinne von

Langfristigkeit bzw Dauerhaftigkeit interpretiert. Denn mit ESG haben

Clawback‐ bzw Malusklauseln nichts zu tun.

14

711.03.2022

3. Clawback‐ und Malusklauseln und nachhaltige

Vorstandsvergütung

• Worum geht es bei Clawback‐ und Malusklauseln? Es handelt sich dabei

um Bestimmungen in den Vorstandsverträgen, denen zufolge

Vergütungsbestandteile – idR nur die variable Vergütung oder ein Teil

davon – (i) zurückgefordert werden können, wenn sich die

Voraussetzungen, unter denen sie gewährt wurden, nachträglich als

falsch bzw nicht gegeben herausstellen (Clawback‐Klausel) oder (ii)

zurückgefordert oder gar nicht ausbezahlt werden können, wenn das

Vorstandsmitglied ein verpöntes Verhalten gesetzt hat wie zB einen

gravierenden Gesetzes‐ oder Compliance‐Verstoß oder die

Verantwortung für schwere Unternehmensverluste bzw die Teilnahme an

verlustträchtigen Geschäften etc (Malusklausel).

• Auch nach Umsetzung der 2. ARRL keine Verpflichtung zur Verankerung.

15

3. Clawback‐ und Malusklauseln und nachhaltige

Vorstandsvergütung

• Die ganz überwiegende Mehrzahl der ATX‐Unternehmen verwendet bloß

Clawback‐Klauseln nach dem Muster von C‐Regel 27, letzter Satz ÖCGK:

„Es ist vorzusehen, dass die Gesellschaft variable

Vergütungskomponenten zurückfordern kann, wenn sich herausstellt,

dass diese auf der Grundlage von offenkundig falschen Daten ausgezahlt

wurden.“ Meist wird in den Vorstandsverträgen auch bloß genau dieser

Wortlaut wiedergegeben. Man hat den Eindruck, dass die Gesellschaften

bzw Aufsichtsräte einfach „mit der aktienrechtlichen Mode gehen“

(Stimm‐ und Vergütungsberater verlangen solche Klauseln, kennen sich

inhaltlich damit aber idR nicht besonders aus), im Übrigen über das

Thema aber nicht zu sehr nachdenken wollen.

16

811.03.2022

3. Clawback‐ und Malusklauseln und nachhaltige

Vorstandsvergütung

• In der Tat wirft schon die „ÖCGK‐Standard‐Clawbackklausel“ Fragen auf

(was heißt „offenkundig falsche Daten“?). Lässt man das Wort

„offenkundig“ weg, leistet freilich bereits das zivilrechtliche

Bereicherungsrecht das, was die Klausel bewirken soll.

• Malusklauseln zu entwerfen, die einerseits funktionieren, dh

insbesondere weder sittenwidrig sind, noch in der Praxis leerlaufen, ist

eine ungleich anspruchsvollere Aufgabe. Es stellen sich zahlreiche Fragen

wie zB betreffend das Verhältnis von Malusanspruch und Schadenersatz.

Der Malus soll idR ohne Schadensnachweis ausgelöst werden und hat

dann Vertragsstrafencharakter. Die Entbehrlichkeit eines

Schadensnachweises befreit aber nicht vom Erfordernis einer

Vertragsverletzung (problematisch zB beim bloßen Anknüpfen an

Verlustgeschäfte). 17

4. Vorstandsvergütung nach ESG‐Kriterien

• Warum berücksichtigen Unternehmen ESG‐Kriterien?

• Wie werden sie bei der Vorstandsvergütung berücksichtigt?

• Konkrete Beispiele ausgewählter ATX‐Unternehmen

18

911.03.2022

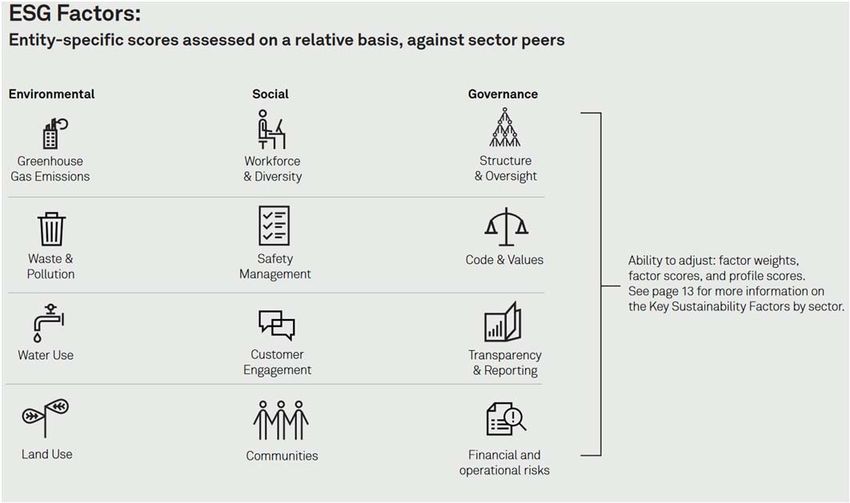

Die ESG‐Kriterien

• Neben Finanzkennzahlen werden für Investoren ökologische und soziale

Kriterien immer wichtiger

• Diese werden mit dem Schlagwort ESG‐Kriterien zusammengefasst:

(E) Environmental (Umwelt): zB Umweltbelastungen, Ressourcenverbrauch

(S) Social (Soziales): zB Personalentwicklung, Community Engagement

(G) Governance (Unternehmensführung): zB Achtung der Menschenrechte in

der Lieferkette, Korruptionsprävention, Abbau von Diskriminierung

(Frauenanteil)

Ausschlusskriterien sind oft: Rüstungsindustrie, Nuklearenergie, Glücksspiel

• Es gibt keine einheitliche Definition, es sind Richtwerte das zeigt sich

zB an den verschiedenen Ratings der nationalen/internationalen

Agenturen

19

Die ESG‐Kriterien ‐ Beispiele

• Die von verschiedene Agenturen/Institutionen verwendeten Kriterien

können zur Orientierung herangezogen werden und müssen idR an die

Lage der jeweiligen Gesellschaft angepasst werden.

• Auch wenn eine einheitliche Regelung fehlt, überschneiden sich die

genannten Kriterien in vielen Fällen zumindest dem Grunde nach

(beachte aber bspw abweichende Berechnung). Oft werden genannt:

Reduktion der CO²‐Emmissionen;

Gesundheit und Sicherheit der AN;

Produktsicherheit;

Lieferantenmonitoring (zB AN‐Schutzstandards in der Lieferkette).

20

1011.03.2022

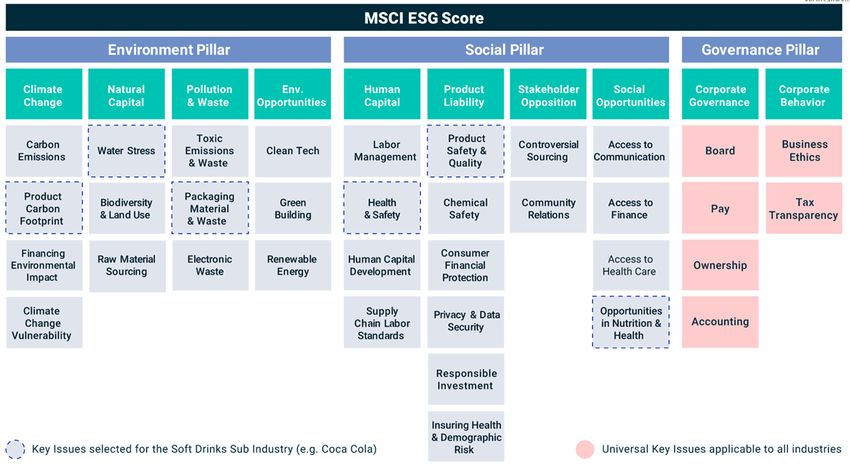

Die ESG‐Kriterien ‐ Beispiele

MSCI ESG Score Kriterien, Quelle: MSCI Inc. 2021

21

Die ESG‐Kriterien ‐ Beispiele

22

SAM ESG Kriterien, Quelle: S&P Global Switzerland SA, 2021

1111.03.2022

ESG‐Kriterien und Unternehmenserfolg

• Die Einhaltung der ESG‐Kriterien soll das Unternehmen Investoren

schmackhaft machen

• Die Ratings der Agenturen können als Werbung dienen (wenn positiv),

aber auch abschreckend (wenn negativ)

• Laut Studien wirkt sich die Einhaltung der ESG‐Kriterien über lange Sicht

positiv auf den Unternehmenserfolg aus

Friede et al, ESG and financial performance (2015)

NYU Stern Center for Sustainable Business, ESG and financial performance

(2020)

23

Situation in Österreich

• Im ATX sind die 20 größten österreichischen Unternehmen gelistet

• Alle Unternehmen geben an, ESG‐Kriterien erfüllen zu wollen

Meist wird eine eigene „Nachhaltigkeitsstrategie“ veröffentlicht

• Drei Unternehmen verknüpfen die Ziele nach ESG‐Kriterien laut

Vergütungspolitik/Vergütungsbericht nicht mit der Vorstandsvergütung

Schoeller‐Bleckmann oil‐field equipment AG

Uniqua Insurance Group AG

S Immo AG

• Zwei Unternehmen verknüpfen sie noch wenig bzw haben es erst geplant

Mayr‐Melnhof Karton AG: Schwerpunkt auf finanziellen Leistungsindikatoren

Andritz AG: „geplant [..] nicht‐finanzielle Ziele bei der variablen Vergütung

berücksichtigt werden“ 24

1211.03.2022

Situation in Österreich

• Seit 2005 gibt es den Nachhaltigkeitsindex VÖNIX

Laut eigenen Angaben einer der ersten nationalen Nachhaltigkeitsindizes

„Der Nachhaltigkeitsbenchmark des österreichischen Aktienmarkts“

Erhebt jährlich Informationen zu den relevanten Nachhaltigkeitskriterien

Gesamtrating auf neunstufiger Skala von C‐ bis A+

Relativ streng: derzeit erhält kein Unternehmen die Bestnote A+

Derzeit 19 Unternehmen gelistet

• Zehn ATX‐Unternehmen sind auch im VÖNIX gelistet

25

Situation in Österreich

• MSCI tritt ua als internationale ESG‐Rating Agentur in Erscheinung

Veröffentlicht ESG‐Ratings von über 2.900 Unternehmen

Orientiert sich am hauseignen All Countries World Index (ACWI) – dieser

bildet die Wertentwicklung von Large‐ und Mid‐Cap‐Aktien in 23 Industrie‐

und 25 Schwellenländern ab

Gesamtrating auf siebenstufiger Skala von CCC bis AAA

• Derzeit erhalten drei österreichische Unternehmen ein MSCI ESG Rating

26

1311.03.2022

Situation in Österreich

Die national und international am höchsten bewerten Unternehmen in

Österreich sind:

Name Sektor VÖNIX‐Rating MSCI‐Rating

Verbund AG Versorgung B+ AAA

Raiffeisen Bank Int. AG Bank B AA

Erste Group Bank AG Bank B AA

Anmerkung: naturgemäß enthält diese Aufzählung nur international bedeutsame Unternehmen,

da nur diese (auch) im MSCI ACWI enthalten sind

27

Beispiele konkreter Umsetzung in der

Vorstandvergütung

• Die Berücksichtigung von ESG‐Kriterien findet sich naturgemäß in den

variablen Vergütungsbestandteilen („Bonus“) der Vorstandsvergütung

• In der Regel werden ESG‐Kriterien nur zu einem geringen Anteil (ca 10%)

berücksichtigt:

es wird meist zwischen finanziellen und nicht‐finanziellen Zielen

unterschieden. Die nicht‐finanziellen Ziele stellen meist den kleineren Anteil.

Von den nicht‐finanziellen Zielen ist wiederum bloß ein Anteil ausdrücklich

ESG‐Zielen gewidmet.

• Der Trend geht aber in Richtung stärkerer Berücksichtigung.

28

1411.03.2022

Beispiele konkreter Umsetzung in der

Vorstandvergütung

• Verbund: jährlicher Bonus, der – zu geringem Anteil – auch auf ESG‐

Kriterien beruht.

2020 jedoch höherer Anteil, weil alle nicht‐finanziellen Ziele (Anteil am

Bonus: 40%) einem ESG‐Ziel entsprechen

• RBI: Hatte 2020 noch keine Berücksichtigung von ESG‐Zielen.

Hauptversammlung 2020 äußerte konkreten Wunsch der

Berücksichtigung von ESG‐Zielen; wird ab Geschäftsjahr 2021 umgesetzt

(Bericht noch nicht veröffentlicht)

• BAWAG Group AG: ist nicht im VÖNIX gelistet. Jährlicher Bonus hängt bis

zu 33% von ESG‐Kriterien ab; außerdem längerfristige Vergütung geplant,

die ebenso ESG berücksichtigt.

• Wienerberger AG: ermessensabhängige Berücksichtigung von ESG‐

29

Kriterien im LTI; „Special‐LTI“ für CEO mit hohem Anteil (30%) von ESG‐

Vorstandsvergütung – Verbund AG

• Die Mitglieder des Vorstands erhalten

1. Feste Vergütungsbestandteile, die erfolgsunabhängig sind

2. Variable, leistungsbezogene Vergütungsbestandteile

• Die variablen Vergütungsbestandteile setzen sich zusammen aus

STI (Short Term Incentive): kurzfristige Ziele (Ein Jahr)

LTIP (Long Term Incentive Program): langfristige Ziele (Drei Jahre)

• Nicht‐finanzielle Ziele werden direkt nur im Rahmen des STI

berücksichtigt.

30

1511.03.2022

Vorstandsvergütung – Verbund AG

• Der STI beruht auf einer jährlich abzuschließenden Zielvereinbarung

• Diese legt konkrete Leistungskriterien sowie Gewichtung fest – wobei

sowohl finanzielle als auch nicht‐finanzielle Kriterien einbezogen werden

• 2020 war die Gewichtung: 60% finanziell / 40% nicht‐finanziell

• Sämtliche nicht‐finanzielle Ziele deckten sich mit ESG‐Zielen

• Als nicht‐finanzielle Ziele wurden vereinbart:

Strategische Ziele (15%): Ausbau Erneuerbare Energieerzeugung

Nachhaltigkeit/Mitarbeiterinnen und Mitarbeiter (15%):

o Reduktion spezifischer THG‐Emissionen

o Strategische Personalplanung und Frauenförderung sowie Mitarbeiterzufriedenheit

Operatives Ziel (10%): Anlagenverfügbarkeit Wasserkraft: 10%

• Der STI ist begrenzt mit 70% des Jahresgrundbezugs 31

Vorstandsvergütung – Verbund AG

• Der LTIP beruht ebenfalls auf einer jährlich abzuschließenden

Zielvereinbarung, die aber für eine Laufzeit von drei Jahren abgeschlossen

wird.

• Im Gegensatz zum STI sind im LTIP keine nicht‐finanziellen Ziele enthalten

• 2020 wurden folgende Ziele festgelegt:

Total Shareholder Return Ranking zur Vergleichsgruppe

Free Cashflow vor Dividende

Net Debt/ EBITDA

• Der LTIP ist begrenzt mit 55% des festen Jahresgrundbezugs

• Die Erreichung von ESG‐Zielen wird im LTIP (wenn überhaupt) nur

indirekt entlohnt (Erinnerung: Erfüllung von ESG‐Kriterien trägt zum

Unternehmenserfolg bei) 32

1611.03.2022

Vorstandsvergütung ‐ RBI

• Die Vergütung besteht aus zwei Teilen

Fixvergütung: Grundgehalt, Benefits, AR‐Mandate

Variable Vergütung: jährlicher Leistungsbonus

• Der jährliche Leistungsbonus gebührt nur, wenn bestimmte „Step‐In

Kriterien“ erfüllt sind. Dabei gibt es regulatorische und

leistungsbezogene Kriterien. Letztere bestehen aus finanziellen und

nicht‐finanziellen Zielen

• 2020 deckten sich die nicht‐finanziellen Ziele nicht mit ESG‐Zielen; zB

Guter Wert bei Mitarbeiterbefragung

Implementierung einer adaptiven Organisationsarchitektur

Entwicklung eines strategischen Steuerungsinstruments zur

Kompetenzentwicklung (Fokus IT‐ und UX‐Skills) 33

Vorstandsvergütung ‐ RBI

• Hauptversammlung äußerte den Wunsch, dass Nachhaltigkeitsthemen in

der Vergütungspolitik berücksichtigt werden sollen

• Vergütungsausschuss hat daraufhin die Performance‐Management‐Regel

abgeändert: „ab dem Performancejahr 2021 [muss] für jedes

Vorstandsmitglied verpflichtend zumindest ein Nachhaltigkeitsziel

betreffend Umwelt, Soziales und Unternehmensführung (Environmental,

Social and Governance „ESG“) vorgesehen werden“

• Nunmehr können laut Vergütungspolitik 2020 „Kriterien im

Zusammenhang mit der sozialen Verantwortung der Gesellschaft

einschließlich ökologischer‐Faktoren verwendet werden“

• Konkrete Ausgestaltung in den Vorstandsverträgen bleibt abzuwarten.

34

1711.03.2022

Vorstandsvergütung ‐ BAWAG

• Die Vorstandsmitglieder erhalten eine jährliche variable Vergütung, deren

Ziele in drei gleichmäßig gewichtete Kategorien gegliedert sind:

Gruppenziele

Individuelle Ziele

Ziele im Bereich ESG und Leadership wie zum Beispiel Mitarbeiterführung,

Nachfolgeplanung, Talententwicklung, Stärkung der internen Governance

sowie Förderung der Compliance‐Kultur und nachhaltigkeitsbezogener

Themen innerhalb der gesamten Gruppe.

• Durch die gleichmäßige Gewichtung ist theoretischer ESG‐Ziel Anteil von

bis zu 33% möglich

35

Vorstandsvergütung ‐ BAWAG

• Der konkrete Anteil an der ESG‐Zielerfüllung der jährlichen Vergütung

dürfte jedoch geringer sein. Es ist nicht eindeutig, was mit den

festgelegten Zielen in der Kategorie „ESG & Leadership“ erreicht wurde:

Human Capital Entwicklung

Förderung der Risiko‐ & Compliance‐Kultur innerhalb der Gruppe

Förderung der Werte der Gruppe – Integrität in der täglichen

Aufgabenerfüllung und Förderung von Meritokratie

Unternehmergeist, Innovation und Thought‐Leadership

36

1811.03.2022

Vorstandsvergütung ‐ BAWAG

• Im Vergütungsbericht 2021 ist außerdem ein neues long‐term incentive

program „LTIP 2025“ vorgestellt worden

• Daran nehmen sämtliche Vorstandsmitglieder sowie 80 ausgewählte

Führungskräfte teil

• Die nicht‐finanziellen Ziele (Anteil: 30%) des LTIP 2025 decken sich mit

ESG‐Zielen:

CO2 Emissions Ziel

Frauenquote Ziel

o Aufsichtsrat (33%)

o Senior Leadership Team (33%)

Green lending business Ziel

37

Vorstandsvergütung ‐ Wienerberger

• Variable Vorstandsvergütung soll sich ab 2021 zusammensetzen aus

Kurzfristiger Vergütung (STI): jährlicher Bonus

Langfristiger Vergütung (LTI): aktienbasiertes Vergütungsprogramm, laufend

über drei Jahre (+ zwei Jahre Halteperiode)

• Im STI werden insbesondere finanzielle Ziele berücksichtigt (EBITDA LFL)

sowie unternehmensrelevante nicht‐finanzielle Ziele (Effizienzsteigerung)

• Der LTI stellte bis 2020 als Zielerreichungsparameter nur auf die Kennzahl

Cash Flow Return on Investment (CFROI) ab und beruhte auf der Zuteilung

von virtuellen Aktien (phantom shares)

• Der LTI wurde im Rahmen der Vergütungspolitik 2021‐2024 neu

aufgestellt

38

1911.03.2022

Vorstandsvergütung ‐ Wienerberger

• Der LTI ist nunmehr als aktienbasiertes Vergütungsprogramm

eingerichtet, mit einer Laufzeit von drei Jahren (+ zwei Jahre

Halteperiode)

• Die festgelegten Zielparameter enthalten (auch) ESG‐Ziele, „die im

Einklang mit der Strategie 2023 stehen“ [= Nachhaltigkeitsstrategie].

Konkret:

Umwelt (Klimaschutz) – 15 % weniger CO2 Emissionen gegenüber 2020

Sozial (Diversität) – mehr als 15 % Frauen im Senior Management und mehr

als 30 % weibliche Angestellte

Sozial (Aus‐ und Fortbildung) – 10% mehr Ausbildungsstunden pro

Mitarbeiter

• Die Gewichtung ist dem Vergütungsausschuss vorbehalten. Er darf diese

auch für jedes einzelne Vorstandsmitglied unterschiedlich festlegen 39

Vorstandsvergütung ‐ Wienerberger

• Besonderheit: für den Vorstandsvorsitzenden wurde eine einmalige,

langfristige Vergütung vereinbart: Special LTI

• Darin wurden alle ausstehenden variablen Komponenten gebündelt, „um

der außerordentlichen Leistung während des von Covid‐19 geprägten

Geschäftsjahres [2020] Rechnung zu tragen“

• Der Special LTI (Laufzeit drei Jahre) hat ein Volumen von € 2,5 Mio.

Sofort 40% Aktienoptionen und Mitarbeiterbeteiligungen (restricted stock

options), wobei eine Haltedauer von fünf Jahren vereinbart wurde

Nach drei Jahren 60% phantom shares mit Haltedauer von zwei Jahren

• Im Special LTI ist die Gewichtung der ESG‐Ziele mit 30% festgesetzt

Der CEO „unterstreicht [damit] sein starkes Kommitment zur Erreichung der

Ziele 2023“ 40

2011.03.2022

Vielen Dank für Ihre

Aufmerksamkeit!

21Sie können auch lesen