Umsetzung der 4. EU- Geldwäsche-Richtlinie aus Bankensicht - Neue Anti-Geldwäschebestimmungen ab 2017 - Vereinigung ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Neue Anti-Geldwäschebestimmungen ab 2017

BKS Bank AG

Dr. Dieter Kohl

(19.01.2017)

Umsetzung der 4. EU-

Geldwäsche-Richtlinie aus

Bankensicht

1

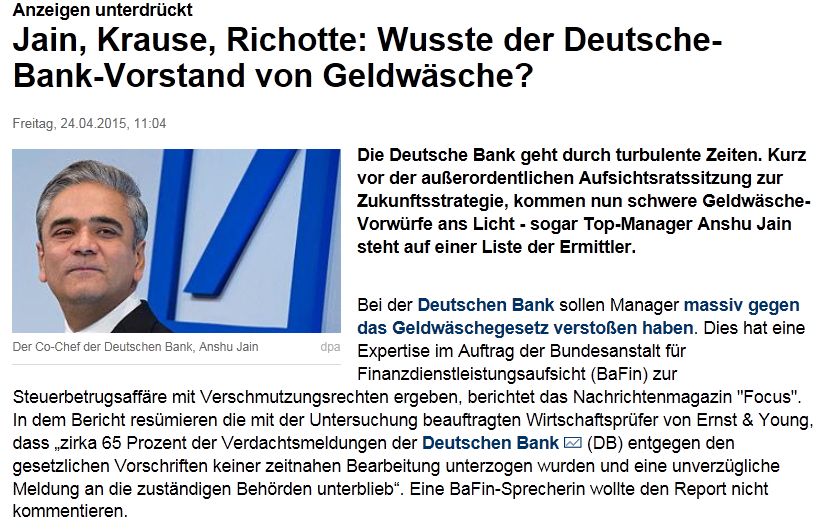

Einleitung

Presseberichte

www.haufe.de, 26.03.2015

2

Einleitung

Presseberichte

www.focus.de, 24.04.2015

3

Einleitung

Presseberichte

www.finanznachrichten.de, 06.10.2016

4

Einleitung

Aufsichtstätigkeit

In Österreich von der FMA geführte Ermittlungsverfahren /

Verwaltungsstrafverfahren im Jahr 2015:

13 Straferkenntnisse und sechs Strafverfügungen wegen

Verstößen gegen Geldwäschebestimmungen

222 aufsichtsbehördliche Verfahren zur Prävention von

Geldwäscherei und Terrorismusfinanzierung

125 Ermittlungsverfahren

42 Verfahren zur Herstellung des gesetzmäßigen Zustandes

55 Verwaltungsstrafverfahren.

5

Einleitung

Vielfältige Methoden der Geldwäscherei verlangen neue Bekämpfungsmethoden

Hawala (Auf Vertrauen basiertes Geldtransfersystem ohne Banken)

Cryptocurrency (mittels Peer-to-Peer Netzwerken, zB

Bitcoin, Ripple, Quark etc)

Wire stripping (Bewusstes Entfernen/Verändern von

auffälligen Begriffen in Zahlungsverkehrstransaktionen)

Sportwetten (zB durch Setzen auf einander widersprechende

Ergebnisse; Spielerkorruption)

…

6Grundlagen

7Grundlagen

Begriffe

Begriff „Geldwäscherei“

Einschleusen von illegalen (also aus Straftaten stammenden)

Vermögenswerten in den legalen Finanz- und Wirtschaftskreislauf,

wobei versucht wird, deren Herkunft zu verschleiern.

Drei Phasen der Geldwäscherei

Placement : Platzierung in der Bank (zB Einzahlung auf Konto)

Layering: Verschleierungshandlungen (zB verdeckte Treuhandschaft,

Verwendung gefälschter Identitätsdaten, Smurfing, Transaktionen ohne

erkennbaren wirtschaftlichen Zweck,…)

Integration: Abschluss von „legalen“ Geschäften mit dem „gewaschenen“

Geld (zB Immobilienerwerb )

8Grundlagen

Tatbestände

Geldwäscherei-Tatbestände im StGB

§ 165 (1): Verbot, die aus der eigenen Straftat* oder aus der Straftat eines

Dritten* stammenden Vermögensbestandteile zu verbergen oder

deren Herkunft zu verschleiern (insbesondere durch falsche Angaben

hinsichtlich des Ursprungs, des Eigentums oder der Beschaffenheit der

Mittel) [* sog. „Vortaten“]

§ 165 (2): Verbot, solche Vermögenswerte wissentlich zu verwahren,

verwalten etc.

§ 165 (3): Verbot, Vermögenswerte einer kriminellen Organisation (§

278a) oder einer terroristischen Vereinigung (§ 278b) wissentlich zu

verwahren, verwalten etc

Strafe: Freiheitsstrafe bis zu drei Jahren, ab EUR 50.000,-- „gewaschenem“

Wert: Freiheitsstrafe ein bis zehn Jahre. Tätige Reue ist möglich.

9Grundlagen

Tatbestände

Vortaten zur Geldwäscherei

Jedes Verbrechen (Freiheitsstrafdrohung von mehr als drei Jahren), zB

gewerbsmäßiger Diebstahl, Veruntreuung.

Jedes Vermögensdelikt mit mehr als einem Jahr Freiheitsstrafdrohung,

zB Sachbeschädigung, schwerer Diebstahl, Bestechung.

Gewerbsmäßig begangene Vergehen gegen das Immaterialgüterrecht

(zB Markenschutzgesetz).

Aufgezählte Tatbestände (zB Urkundenfälschung, Bestechlichkeit,

Versetzung von Grenzzeichen etc)

Bestimmte Finanzstraftaten (zB Schmuggel, gewerbsmäßige

Abgabenhinterziehung, Abgabenbetrug, jeweils ab bestimmter

Betragsgrenzen)

10Grundlagen

Terrorismusfinanzierung

Begriff „Terrorismusfinanzierung“

Bereitstellung oder Sammeln von Vermögenswerten mit der Absicht

oder Kenntnis, dass mit diesen Geldern terroristische Straftaten

begangen werden (z.B. Angriffe auf das Leben von Personen,

Geiselnahmen, Anschläge etc.).

Auch erfüllt, wenn Gelder aus legaler Tätigkeit stammen [zB Spenden

an einen Verein, der religiös motivierten Terror fördert]

Geregelt in § 278d StGB.

11Grundlagen

Rechtsgrundlagen

EU-Recht (verbindlich):

Vierte EU-Geldwäscherei-Richtlinie (2015/849)

Geldtransfer-VO (2015/847)

VO Hochrisikoländer (2016/1675)

Nur mittelbar relevant:

FATF-Empfehlungen

US-Patriot Act

UN-Konvention gegen grenzüberschreitende organisierte Kriminalität

Anti money laundering principles for private banking der Wolfsberg-

Group

12Systeme und

Maßnahmen

13Systeme und Maßnahmen

Organisation und Umsetzung in der Bank

Haupt-Themen

Risikoanalyse

Risikoanalyse

Know Your Customer („KYC“)

Genehmigungspflichten Verdachts-

KYC

Meldung

Transaktionsprüfung

Verdachtsmeldung

Genehmig

Transaktions

ungs-

prüfung

Pflichten

14Systeme und Maßnahmen

Organisation und Umsetzung in der Bank

Risikoanalyse

Risikoanalyse

Verdachts-

KYC

Meldung

Genehmig

Transaktions

ungs-

prüfung

Pflichten

15Systeme und Maßnahmen

Organisation und Umsetzung in der Bank

Risikoanalyse

Bank hat ihr Risiko, für Geldwäsche •Abstrakt (allgemeines AML-Risiko

des Bankgeschäftes)

/Terrorismusfinanzierung 1

missbraucht zu werden, tourlich zu

analysieren.

Risikogruppen (Geographie, Kunde, •Konkret (auf jeweilige Bank

bezogene AML-Risiken)

Produkt, Komplexität der 2

Transaktion, Geschäfte des Kunden).

Risikoeinstufung jedes Kunden in

eine von mind. 3 Risikoklassen. •Ergebnis: AML-Risikoeinstufung der

jeweiligen Bank (Gesamtrisiko)

Je nach Risikoklasse unterschiedlich 3

strenge Nachweis- und

Überprüfungspflichten.

16Systeme und Maßnahmen

Organisation und Umsetzung in der Bank

Know Your Customer („KYC“)

Risikoanalyse

Verdachts-

KYC

Meldung

Genehmig

Transaktions

ungs-

prüfung

Pflichten

17Systeme und Maßnahmen

Organisation und Umsetzung in der Bank

Know Your Customer („KYC“)

Feststellung/Überprüfung von:

Negativkatalog (jedenfalls abzulehnende Geschäftsbeziehung)

Kundenidentifizierung

Zweck und Art der Geschäftsbeziehung

Wirtschaftlicher Eigentümer juristischer Personen

Aktualisierungspflichten

18Systeme und Maßnahmen

Organisation und Umsetzung in der Bank

KYC – Bankseitig definierter Negativkatalog

Personen aus Sanktionsstaaten

Sanktionierte Personen

Personen aus Staat der EU-Hochrisikoländer-VO, schwarzen/grauen FATF-

Liste/ Nicht-Kooperationsstaat, Unternehmen mit Bezug zu Offshore-

Regionen

Verurteilungen

Unerwünschte Brachen (zB ausländische Waffenhersteller, Handel mit

radioaktiven Substanzen,… )

Unklare, verschachtelte Unternehmensstrukturen

…

19Systeme und Maßnahmen

Organisation und Umsetzung in der Bank

KYC – Kundenidentifizierung

Vor Beginn einer dauernd Geschäftsbeziehung

Bei gelegentlicher Transaktion

> EUR 15.000,--

> EUR 1.000,-- bei Geldtransfers

Weitere Fälle (zB Verdacht GW, Auszahlung aus alten anonymen

Sparbüchern, etc)

Amtlicher Lichtbildausweis

Feststellung, ob Person politisch exponiert ist („PEP“)

Nachweis der Existenz der juristischen Person (zB Firmenbuchauszug)

Nachweis der Vertretungsbefugnis bei Vertreten juristischer Personen

20Systeme und Maßnahmen

Organisation und Umsetzung in der Bank

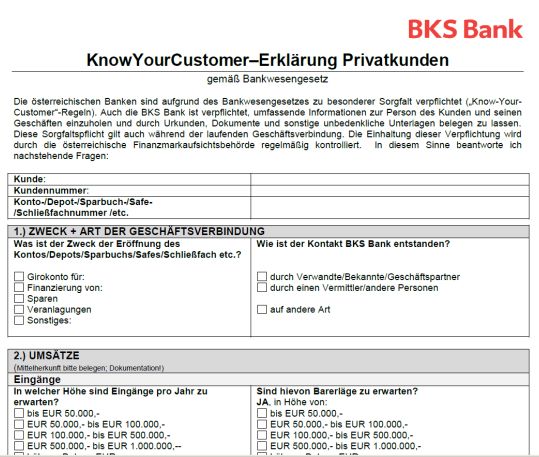

KYC – Zweck/Art der Geschäftsbeziehung

Befragung des Kunden

Verlangen von Nachweisen

Dokumentation mittels KYC-Formular

zB Treuhandschaft, PEP etc

Elektronische Verarbeitung zu Analysezwecken

21Systeme und Maßnahmen

Organisation und Umsetzung in der Bank

KYC – Wirtschaftlicher Eigentümer

Definition: „Jene Menschen, in deren Eigentum oder unter deren

Kontrolle der Kunde letztlich steht“.

Liegt im Wesentlichen vor bei

Halten eines Anteiles von mehr als 25% (direkt/indirekt)

Kontrollieren eines Anteiles von mehr als 25% (direkt/indirekt)

Kontrolle auf „andere Weise“ (zB Stimmbindungsvertrag)

Stiftungen: Begünstigte, die mindestens 25% des Vermögens erhalten

22Systeme und Maßnahmen

Organisation und Umsetzung in der Bank

KYC – Wirtschaftlicher Eigentümer

Feststellung mittels Formblatt, risikobasiert sind Nachweise zu erbringen

Kunde ist gesetzlich zur Bekanntgabe verpflichtet (§ 6 Abs 3 FM-GwG)

Problematik bei Stiftungen

Stiftungszusatzurkunde (die typischerweise Regelungen über die

Begünstigten und damit die möglichen wirtschaftlichen Eigentümer enthält)

muss nicht in der Urkundensammlung des Firmenbuches hinterlegt sein, daher

für Bank oft unklar, ob eine solche existiert.

Fehlende gesetzliche Regelung, welche alternativen Nachweise akzeptiert

werden dürfen (zB Einblicknahme+Aktenvermerk durch Kundenbetreuer;

Finanz-Online-Meldung, …)

Problematik bei internationalen Konstellationen

Informationen (derzeit) nicht in offiziellen Registern verfügbar

23Systeme und Maßnahmen

Organisation und Umsetzung in der Bank

Genehmigungspflichten

Risikoanalyse

Verdachts-

KYC

Meldung

Genehmig

Transaktions

ungs-

prüfung

Pflichten

24Systeme und Maßnahmen

Organisation und Umsetzung in der Bank

Genehmigungspflichten (Beispiele)

Bestimmte Legitimationsdokumente

Treuhänder mit Sitz außerhalb bekannter Märkte

Geschäftsbeziehung zu Politisch Exponierter Person (oder Familienmitglied

oder Nahebezug)

Geschäftsbeziehung zu Nicht-EU-Korrespondenzbank

Schulungsplan

AML-Policy

25Systeme und Maßnahmen

Organisation und Umsetzung in der Bank

Transaktionsprüfung

Risikoanalyse

Verdachts-

KYC

Meldung

Genehmig

Transaktions

ungs-

prüfung

Pflichten

26Systeme und Maßnahmen

Organisation und Umsetzung in der Bank

Transaktions-Prüfung

Automatische Kontrolle aller Zahlungsverkehrs-Transaktionen in der

BKS Bank AG

Anhand von Indizienmodellen, Indiziengruppen, Schwellenwerten

Kalibrierung durch Geldwäscherei-Beauftragten (GWB)

Auffälligkeiten lösen automatisch eine Mitteilung beim GWB aus

Dieser entscheidet, ob es sich um echten Treffer, false-positive oder näher

zu hinterfragende Transaktion handelt und setzt die vorgesehenen

Maßnahmen (zB Verdachtsmeldung)

Manuelle Kontrollen (Listen, Stichproben, Meldungen von

Mitarbeitern,…)

27Systeme und Maßnahmen

Organisation und Umsetzung in der Bank

Verdachtsmeldung

Risikoanalyse

Verdachts-

KYC

Meldung

Genehmig

Transaktions

ungs-

prüfung

Pflichten

28Systeme und Maßnahmen

Organisation und Umsetzung in der Bank

Verdachtsmeldung an Bundeskriminalamt (BKA) bei

Transaktion mit oder im Zusammenhang mit Vermögensbestandteilen

aus GW-Vortaten (bevorstehend, im Laufen, beendet)

Vermögenswert rührt aus GW-Vortat her

Transaktion mit Vermögenswerten einer kriminellen Organisation oder

terroristischen Vereinigung

Vermögenswert dient der Terrorismusfinanzierung

Verdeckte Treuhandschaft

Auszahlung aus alten anonymen Sparbüchern

weitere (zB nachhaltig fehlende Daten gemäß EU-Geldtransfer-VO,

unechte Legitimationsdokumente,…)

29Systeme und Maßnahmen

Organisation und Umsetzung in der Bank

Risikoanalyse

Verdachts-

KYC

Meldung

Genehmig

Transaktions

ungs-

prüfung

Pflichten

30Neuerungen ab 2017

31Neue Geldwäsche-Bestimmungen ab 2017

Finanzmarkt-Geldwäschegesetz (seit 1.1.2017)

Wirtschaftliche Eigentümer – Registergesetz (Juni

2017)

EU-Geldtransfer-Verordnung (Juni 2017)

32Finanzmarkt-Geldwäschegesetz

Löst die meisten derzeitigen Regelungen im BWG ab

PEP, die Amt für das Inland ausüben, werden relevant

Weitere Delikte werden zur Geldwäsche-Vortat

Pflicht zur Löschung von AML-relevanten Daten nach 5

Jahren

Keine gesetzliche Definition von niedrigem/hohem

AML-Risiko mehr (Beurteilung obliegt der Bank)

Erweiterung des Strafrahmens für die Bank auf bis zu

EUR 5.000.000,--; „naming & shaming“

33Politisch exponierte Personen

Definition: „Eine natürliche Person, die wichtige

öffentliche Ämter ausübt oder ausgeübt hat“

Mindestens bis 12 Monate nach Ende des Amtes

NEU:

Auch Ämter bei inländischen (also österreichischen) Einrichtungen

sind relevant, zB: Bundeskanzler von Österreich ist PEP!

Nicht abschließende Aufzählung der konkreten Ämter bei

österreichischen Rechtsträgern

34Politisch exponierte Personen

Durch die Einbeziehung inländischer Amtsträger erhöht sich

die Zahl der potentiellen PEP-Kundenbeziehungen

Derzeit keine Möglichkeit, risikobasiert Unterschiede

bei den Sorgfaltspflichten zu machen (zB zwischen

Amtsträgern in Österreich und Amtsträgern außerhalb der

EU).

35Politisch exponierte Personen

Mit kommender Novelle der 4. EU-Geldwäsche-RL (2017)

könnte die „domestic PEP“ (Amtsträger eine EU-

/Mitgliedsstaatinstitution) mit normalen Sorgfaltspflichten

eingeführt werden.

Details noch offen

36Politisch exponierte Personen

Natürliche Personen sind als PEP einzustufen,

wenn sie selbst das Amt ausüb(t)en

wenn Familienmitglieder das Amt ausüb(t)en

wenn deren Treugeber das Amt ausüb(t)en [Geschäftsbeziehung eines

Steuerberater einer PEP, der als Treuhänder ein Konto eröffnet, ist mit

verstärkten Sorgfaltspflichten zu gestionieren!]

wenn ein bestimmter Nahebezug zu einer PEP besteht

37Politisch exponierte Personen

Auf juristische Personen sind PEP-Sorgfaltspflichten

anzuwenden,

wenn ein wirtschaftlicher Eigentümer des Kunden das Amt ausüb(t)e

wenn ein Treugeber des Kunden das Amt ausüb(t)e

wenn Familienmitglieder der genannten Personen das Amt ausüb(t)en

38Politisch exponierte Personen

Ämter, die die PEP-Eigenschaft bewirken:

Staatschefs, Regierungschefs, Minister, stellvertretende

Minister und Staatssekretäre (für Österreich insb: Bundespräsident,

Bundeskanzler, Mitglieder der Bundes-/ Landesregierungen)

Parlamentsabgeordnete oder Mitglieder vergleichbarer

Gesetzgebungsorgane (für Österreich insb: Abgeordnete des

Nationalrates und des Bundesrates)

Mitglieder der Führungsgremien politischer Parteien (für

Österreich insb: Mitglieder der Führungsgremien von im Nationalrat

vertretenen politischen Parteien)

39Politisch exponierte Personen

Ämter, die die PEP-Eigenschaft bewirken:

Mitglieder von obersten Gerichtshöfen, Verfassungsgerichtshöfen

oder sonstigen hohen Gerichten, gegen deren Entscheidungen, von

außergewöhnlichen Umständen abgesehen, kein Rechtsmittel mehr

eingelegt werden kann (für Österreich insb: Richter des OGH, VfGH,

VwGH);

Mitglieder von Rechnungshöfen oder der Leitungsorgane von

Zentralbanken (für Österreich insb: Präsidenten des

Bundesrechnungshofes, Direktoren der Landesrechnungshöfe, Mitglieder

des Direktoriums der Oesterreichischen Nationalbank)

Botschafter, Geschäftsträger und hochrangige Offiziere der

Streitkräfte (für Österreich insb: Militärpersonen ab dem Dienstgrad

Generalleutnant);

40Politisch exponierte Personen

Ämter, die die PEP-Eigenschaft bewirken:

Mitglieder der Verwaltungs-, Leitungs- oder Aufsichtsorgane

staatseigener Unternehmen (für Österreich insb: Unternehmen bei

denen der Bund oder ein Land mit mindestens 50% am Stamm-, Grund-

oder Eigenkapital beteiligt ist oder die der Bund oder ein Land alleine

betreibt oder die der Bund oder ein Land durch finanzielle oder sonstige

wirtschaftliche oder organisatorische Maßnahmen tatsächlich beherrscht);

Direktoren, stellvertretende Direktoren und Mitglieder des

Leitungsorgans oder eine vergleichbare Funktion bei einer

internationalen Organisation.

Sonstige wichtige Ämter von vergleichbar hoher Bedeutung.

41Politisch exponierte Personen

„Familienmitglieder“ einer PEP sind insb:

Ehegatte, dem Ehegatten gleichgestellte Person, Person in

Lebensgemeinschaft

Kinder (einschließlich Wahl- und Pflegekinder) und deren Ehegatte,

dem Ehegatten gleichgestellte Person, Person in Lebensgemeinschaft.

Auch volljährige und nicht mehr im Haushalt lebende Kinder sind

erfasst.

Eltern der PEP

42Politisch exponierte Personen

„Sonstiger Nahebezug zu einer politisch exponierten

Person“ besteht insb, wenn der Kunde

mit einer PEP gemeinsam der wirtschaftliche Eigentümer von

juristischen Personen oder ähnlichen Rechtsträgern sind, oder

zu einer politisch exponierten Person sonstige enge

Geschäftsbeziehungen unterhalten, oder

alleiniger wirtschaftlicher Eigentümer einer juristischen Person

oder eines ähnlichen Rechtsträgers sind, der bekanntermaßen de facto

zugunsten einer politisch exponierten Person errichtet wurde.

43Politisch exponierte Personen

Nach Ausscheiden aus dem Amt:

Mindestens 12 Monate das PEP-Risiko weiter berücksichtigen, bis

davon auszugehen ist, dass dieses spezifische Risiko nicht mehr

existiert!

Kein 12-Monats-Automatismus!

Risikobasierte Entscheidung treffen (Einzelfall oder anhand im voraus

festgelegter Kriterien)

44Politisch exponierte Personen

Feststellung/Überprüfung der PEP-Eigenschaft

&

Datenbankabfrage Erklärung des Kunden (KYC)

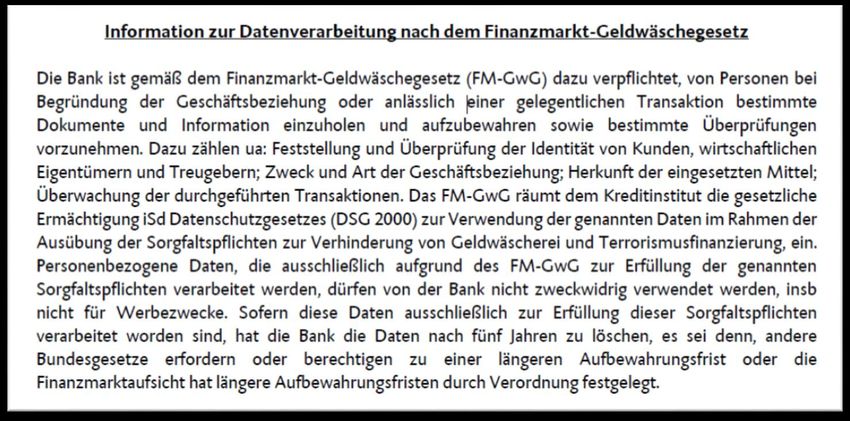

45Information über Datenverwendung

Neukunden und Nicht-Kunden, die

Schaltertransaktionen durchführen, müssen

Information über Verwendung ihrer Daten für AML-

Zwecke erhalten.

46Information über Datenverwendung

47Pflicht zur Datenlöschung

Banken müssen Daten, die sie ausschließlich für AML-

Zwecke von Personen gespeichert oder verarbeitet

haben, nach fünf Jahren

ab Durchführung der Transaktion

ab Beendigung der Geschäftsbeziehung

löschen, wenn nicht

FMA eine längere Frist anordnet

andere (längere) gesetzliche Aufbewahrungspflichten bestehen

die Daten in Strafverfahren, von dem die Bank verständigt worden ist,

benötigt werden

48Niedriges/Hohes AML-Risiko

Keine gesetzliche Definition von niedrigem/hohem AML-

Risiko mehr (Beurteilung obliegt der Bank AML-

Risikoanalyse)

FMA-VO zu Fällen des niedrigen Risikos

FMA-VO Schulsparen

Sparvereinsverordnung

FMA Anderkonten-Sorgfaltspflichtenverordnung

Dzt keine FMA-VO zu Fällen des hohen Risikos, ist aus FM-

GwG risikobasiert abzuleiten

FMA Online-Identifikationsverordnung – Online-IDV (bei Einhaltung kein

hohes Risiko)

49Erweiterung des Strafrahmens

Bisheriger Strafrahmen für Verstöße gegen die Anti-

Geldwäschebestimmungen des BWG: EUR 150.000,--

Nunmehr

Bei „einfachen“ Verstößen weiterhin EUR 150.000,--

Bei schwerwiegenden, wiederholten oder systematischen Verstößen oder

eine Kombination davon beträgt die Geldstrafe bis zu EUR 5.000.000 oder

bis zu dem Zweifachen des aus der Pflichtverletzung gezogenen

Nutzens

Naming & shaming: Auflistung der laufenden Verwaltungsstrafverfahren

(vor Rechtskraft!!!) unter namentlicher Nennung des Beschuldigten und des

vorgeworfenen Delikts auf der FMA-Homepage (Anonymisierung in

bestimmten Fällen möglich).

50Ausblick

EU-Geldtransfer-Verordnung:

Nachfolgebestimmung der EU-Auftraggeberdaten-

Verordnung

Definierte Daten zum Begünstigten einer Überweisung

müssen mitgesendet werden (bisher: nur zum Auftraggeber)

Empfängerwortlautprüfung wird erforderlich (evt auch für

zwischengeschaltete Banken)

51Ausblick

Novelle der 4. EU-Geldwäsche-RL:

Reaktion auf Panama-Leaks und Terrorismus-Ereignisse der

Vergangenheit

Soll bis 26. Juni 2017 in den Mitgliedsstaaten umgesetzt sein!

Präsidentschaftskompromisstext vom 19.12.2016:

Betrags-Einschränkungen betreffend E-Geld (betrifft anonyme Pre-Paid Karten)

Einführung der „Domestic PEP“

Anwendung der Sorgfaltspflichten auf bestehende Kunden auch dann, wenn andere

Gesetze Datenaktualisierung vorsehen (zB OECD-CRS)

Erweiterte Sorgfaltspflichten bei Transaktionen mit Drittländern im hohen AML-

Risiko (betrifft zB auch Bosnien-Herzegowina!)

BKA erhält Zugriff auf das Register der Wirtschaftlichen Eigentümer

(Datenqualität!)

52Ausblick

Erweiterung des Vortaten-Kataloges

Art 3 Z 4 4.EU-GW-RL: Insb alle Strafen mit Höchststrafe von mehr als

einem Jahr oder Mindeststrafe von 6 Monaten.

Aktueller Vortatenkatalog des § 165 StGB erfüllt diese Vorgaben nicht

vollumfänglich (zB erfasst der Sammeltatbestand „alle Verbrechen“ erst

Freiheitsstrafen ab drei Jahren)

Ein Änderungsentwurf der gesetzlichen Bestimmungen liegt derzeit

noch nicht vor.

Bis zu einer Aktualisierung der gesetzlichen Bestimmungen bleibt es bei

den bisherigen Vortaten.

53Ausblick

Wirtschaftliche Eigentümer-Registergesetz

Österreichische Unternehmen werden verpflichtet, deren wirtschaftliche

Eigentümer in einem Register einzutragen

Banken werden voraussichtlich Zugang zu dem Register haben

Noch ist unklar, in welchem Umfang Banken sich auf das Register verlassen

dürfen

Definition des Wirtschaftlichen Eigentümers im Wesentlichen

unverändert, aber:

Evt im Zweifel Heranziehen der Führungsebene des „letzten“ juristischen Person

in der Kette, wenn kein wiE feststellbar

Evt national unterschiedliche Grenzen (unter als 25%) auf den einzelnen

Beteiligungsebenen

54Ausblick

Wirtschaftliche Eigentümer-Registergesetz

Gesetz ist in Ausarbeitung

Entwurf im Januar 2017 erwartet

In-Kraft-Treten voraussichtlich im Juni 2017

Auch Änderung bei der Einstufung des Kundenbestandes dann nicht

ausgeschlossen, evt aktive Kontaktaufnahme mit Kunden erforderlich

55Umsetzung der 4. EU-

Geldwäsche-Richtlinie aus

Bankensicht

BKS Bank AG

(19.01.2017)

Vielen Dank für Ihre

Teilnahme!

56Disclaimer

Diese Unterlage beruht auf sorgfältig zusammengestellten Informationen. Alle Informationen stammen aus Quellen, die

der Herausgeber und Verfasser für zuverlässig erachtet. Es wird keine Gewähr für die Vollständigkeit, Richtigkeit und

Aktualität herangezogener Quellen übernommen. Die Unterlage und deren Inhalte sowie die im Zuge der Präsentation

getätigten Aussagen stellen weder eine Beratung noch eine Empfehlung dar. Prognosen und Einschätzungen können sich

jederzeit ändern. Zitierte Pressequellen sind nicht notwendigerweise repräsentativ und spiegeln nicht unbedingt die

Meinung des Erstellers wider. Es wird keine Haftung für die Richtigkeit, Vollständigkeit und Aktualität der Informationen

und der herangezogenen Quellen übernommen. Fehler oder Auslassungen sind möglich. Es erfolgt keine Aktualisierung.

Im Sinne der leichteren Lesbarkeit sind manche der Begriffe in einer geschlechtsspezifischen Formulierung angeführt.

Selbstverständlich wenden wir uns gleichermaßen an Damen und Herren.

Erstellt von:

BKS Bank AG

9020 Klagenfurt, St. Veiter Ring 43

www.bks.at

Firmenbuchgericht: LG Klagenfurt; Firmenbuchnummer: FN 91810s; Aufsichtsbehörde: Finanzmarktaufsicht, Bereiche

Banken & Wertpapieraufsicht; Kammer/Berufsverband: Wirtschaftskammer Österreich, Bundessparte Bank und

Versicherung

57Kontakt

BKS Bank AG

Dr. Dieter Kohl

Vorstandsbüro

Leitung Recht&Compliance

Tel: +43 463 5858 -139

dieter.kohl@bks.at

5859

Sie können auch lesen