Neuheiten in der Steuerlandschaft des Kantons Basel-Landschaft - Peter B. Nefzger, 8. Februar 2021 - Kanton Basel-Landschaft

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Peter B. Nefzger, 8. Februar 2021 Neuheiten in der Steuerlandschaft des Kantons Basel- Landschaft

2

Inhaltsübersicht

− Corona und Steuererklärung 2020

− Gesetzesänderungen per 1. Januar 2021

− Neue Quellensteuerordnung

− Weitere steuergesetzliche Grossprojekte

− Praxisänderung bei der Ersatzbeschaffung

− eSteuerauszug

− Ausgewählte parlamentarische Vorstösse

− In eigener Sache

3 Corona und Steuererklärung 2020

4

Corona und Unselbständigerwerbende (1)

− Kurzarbeitsentschädigung und Taggelder

− In der Regel vom Arbeitgebenden ausbezahlt

Lohnausweis Deklaration als Erwerbseinkommen

wie üblich in Ziffer 100/105

− Ausnahmsweise von der AHV- Ausgleichskasse ausbe-

zahlt (z. B. Entschädigungen im Bereich der familien- und schuler-

gänzenden Kinderbetreuung)

Bestätigung der Ausgleichskasse Deklaration in

Ziffer 260/270

5

Corona und Unselbständigerwerbende (2)

− Berufsauslagen (pragmatischer Ansatz BL)

− Keine besondere Berücksichtigung von Homeoffice-

Kosten (insbesondere Arbeitszimmer)

− Übliche Abzüge für Fahrtkosten, Verpflegungskosten und

Gewährung der Berufskostenpauschale

− Abzugsfähigkeit der effektiven Kosten für das Auto ohne

Nachweis der «Unzumutbarkeit des OeV»

(1. März bis 31. Dezember 2020)

Fahrtkostenbegrenzung gilt weiterhin (Bund: 3’000

Franken / BL: 6’000 Franken)

6

Corona und Unselbständigerwerbende (3)

− Kinderdrittbetreuungskosten

− Abzugsfähigkeit der selbstgetragenen, effektiven Kosten

(max. 10’000 Franken pro Kind)

7

Corona und Selbständigerwerbende (1)

− Entschädigungen für Erwerbsausfall (Taggelder von der AHV-

Ausgleichskasse ausbezahlt)

− Separate Deklaration in Ziffer 260/270, da Sozial-

versicherungsbeiträge bereits abgerechnet wurden

− Corona-Entschädigungen des Kantons BL

− Darunter fallen: Soforthilfe, Mietzinsbeiträge, Beiträge an

Lehrbetriebe, Ausfallentschädigungen für

Kulturschaffende, etc.

− Teil der Buchhaltung oder der Einnahmen/Ausgaben-

aufstellung

− Bei Einnahmenüberschuss = steuerbares Einkommen

− Bei Ausgabenüberschuss = verrechenbarer Verlust

8 Corona und Selbständigerwerbende (2)

9 Corona und juristische Personen / Auswirkungen auf den Lohnausweis

10 FAQ zu Corona (www.steuern.bl.ch)

11 Gesetzesänderungen per 1. Januar 2021

12

Neue Quellensteuerordnung

− Neue Bestimmungen über das Verfahren bei quellen-

besteuerten Personen

− Abschaffung nachträglicher Tarifkorrekturen

− Möglichkeit der nachträglichen ordentlichen Veranlagung

(NOV)

− Auf Antrag

− Einmal NOV = immer NOV

− Abrechnung nach dem Wohnsitzprinzip

− Bezugsprovision von 1 Prozent13 Neue Quellensteuerordnung

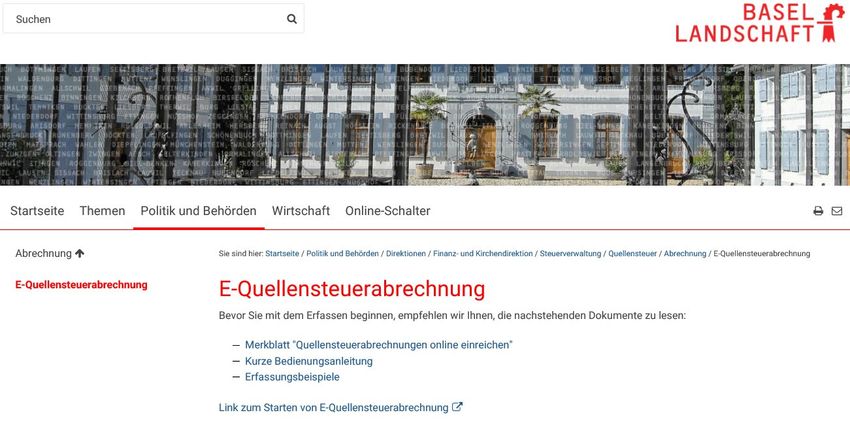

14 E-Quellensteuerabrechnung

15 Weitere steuergesetzliche Grossprojekte

16 Steuerliche Grossprojekte − Neues Bezugssystem − Einkommens- und Vermögenssteuerreform − Systematische Überprüfung des EMW

17 Praxisänderung bei der Ersatzbeschaffung

18

Ersatzbeschaffung bei selbstgenutztem Wohneigentum

− Aufschub der Grundstückgewinnsteuer und keine Erhebung

der Handänderungssteuer bei

− Veräusserung einer dauernd und ausschliesslich selbst-

genutzten Wohnliegenschaft (Einfamilienhaus oder

Eigentumswohnung), soweit

− der dabei erzielte Erlös innert zweier Jahre zum Erwerb

einer gleichgenutzten Ersatzliegenschaft innerhalb der

Schweiz verwendet wird.19

Bisherige Praxis bei selbstgenutztem Wohneigentum

− Effektive Ersatzbeschaffung

− Ersatzobjekt ist bereits erworben

− Beabsichtigte Ersatzbeschaffung

− Absichtserklärung des Veräusserers/der Veräusserin,

innerhalb von zwei Jahren ein Ersatzobjekt zu erwerben

− Kontrolle durch die kantonale Steuerverwaltung

− Gegebenenfalls Nachbesteuerung (mit Ausfallrisiko)20

Neue Praxis bei selbstgenutztem Wohneigentum

− Effektive Ersatzbeschaffung bei bereits erworbenem Ersatz-

objekt bleibt bestehen

− Wegfall der beabsichtigten Ersatzbeschaffung

− Bei Veräusserung: Abrechnung und Bezug der Hand-

änderungs- und der Grundstückgewinnsteuer durch die

kantonale Steuerverwaltung

− Bei späterer effektiver Ersatzbeschaffung: Rückforderung

der (anteiligen) Steuern durch den Veräusserer/die Ver-

äusserin

− Gilt für Verkäufe mit Grundbuchdatum ab 1. Januar 202121 Erklärung gemäss Meldeformular

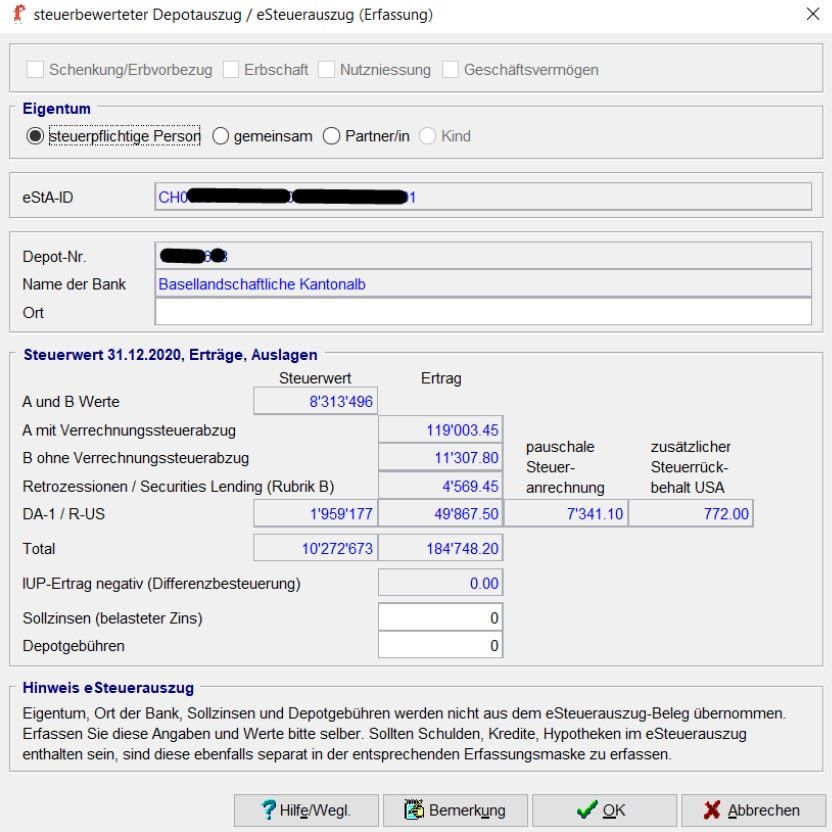

22 eSteuerauszug

23

24

25

26 eSteuerauszug in EasyTax (1)

27 eSteuerauszug in EasyTax (2)

28 eSteuerauszug in EasyTax (3)

29 Ausgewählte parlamentarische Vorstösse

30

31

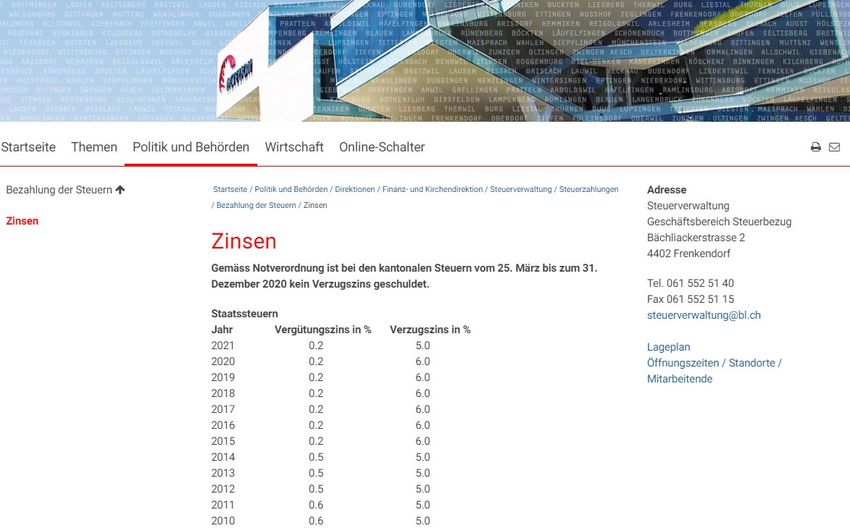

Vom 25. März bis

31. Dezember 2020 wurden

keine Verzugszinsen erhoben32

33

34

Neue Deklarationslösung – detaillierte Planung

2020 2021 2022 2023

Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6

Neue Deklarationslösung (Planungsvariante - Einführung mit Steuerjahr 2022)

Initialisierung

Konzept Zuschlag

Beschaffung

Erarbeitung der Konzepte ab Steuerperiode 2022

Begleitung durch die ASD

Realisierung

Einführung

Betrieb E-Tax 202235 In eigener Sache

36

37 Einschränkung Publikumsverkehr (www.steuern.bl.ch)

38

Standorte der Steuerverwaltung

− Das Dachgeschoss des Hauptgebäudes wird ausgebaut,

was im 1. Halbjahr 2021 zu Veränderungen führen wird:

− Der Geschäftsbereich Revisorat zieht an den Hauptsitz.

− Der Standort Kreuzboden (Kreuzboden 13) wird

aufgegeben und der Geschäftsbereich Spezialsteuern

zieht nach Frenkendorf (Bächliackerstrasse 2).39 Herzlichen Dank für Ihre Aufmerksamkeit

Sie können auch lesen