Das Klimaschutzpaket 2019/2020 (Dr. Petrik Runst, ifh Göttingen) - Virtuelle Loccum-Konferenz, 19.05.2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Das Klimaschutzpaket 2019/2020

(Dr. Petrik Runst, ifh Göttingen)

Virtuelle Loccum-Konferenz, 19.05.2020

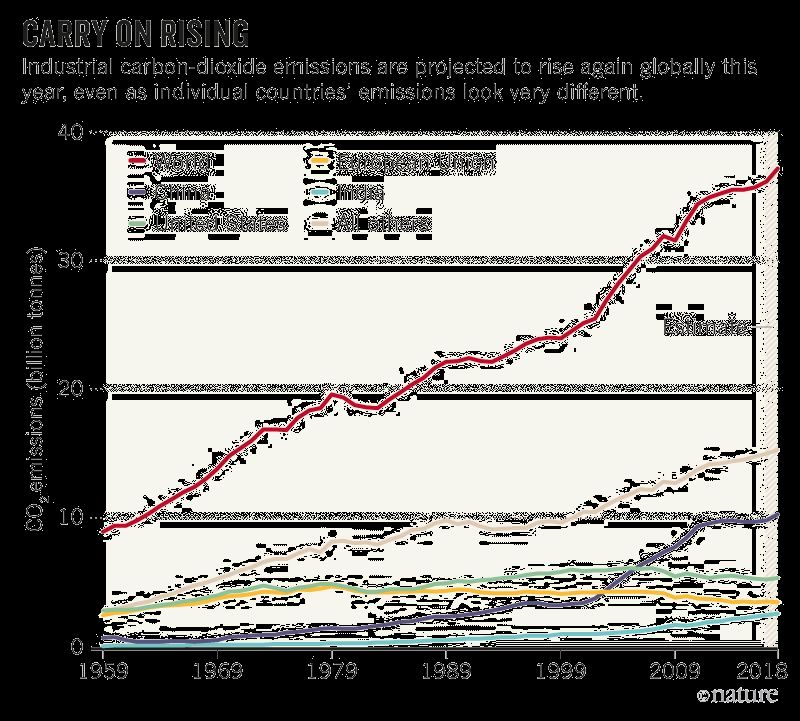

Grundlegende Problematik

- Weltweiter Anstieg

- Europäische Stagnation / Rückgang

- Globalisierung → Carbon Export

Seite 2

„Climate Casino“ (Nordhaus)

► Integrated Climate Models (Bsp. DICE)

► Komplexität ist außergewöhnlich hoch

► Ozeananstieg geschätzt zwischen 1m

und 3-6 m (link)

Seite 3Warum Ökonomen seit Jahren CO2 Steuern fordern ?

► Marktbasiertes Politikinstrument:

► Einfach - Niedrige informatorische Anforderungen

► Wahlfreiheit der Wirtschaftssubjekte

► Umfassend - viele Emittenten werden einbezogen

► Flexibel

► Technologieoffen

► Kosteneffizient

► Wirksam

► Teufel liegt im Detail – was geschieht mit dem Steueraufkommen?

► Ideal: Pro-Kopf Rückzahlung

► Realpolitik: EEG, Pendlerpauschale

► Soziale Verträglichkeit ist wichtig

► Preisbestimmung schwierig

Seite 4Kernpunkte des Vortrags

WAS?

► Klimaschutzpaket wird eine Lenkungswirkung entfalten.

WO?

► Regressive Wirkung auf Haushalte.

► Wärmeerzeugung, Dämmung etc.

► Geringe Wirkung auf KMU, sowohl bei den Kosten als auch bei

Anpassungsmaßnahmen.

► Weitere Wirkungen im Verkehr zu erwarten

WIE?

► Klimaschutzpaket reicht nicht aus, um Klimaziele zu erreichen.

► Eine Bepreisung von 120€ vor 10 Jahren, hätte die 2020-Ziele erreicht,

wahrscheinlich jedoch nicht die 2030-2050 Ziele.

Seite 5Bepreisungsentwicklung

140

120

Steuer pro Tonne (in €)

100

Deutschland

80

Schweden

Schweiz

60

Finnland

Norwegen

40

20

0

2021 2022 2023 2024 2025 2026 2027

► Zertifikatehandel nach 2025

► Entlastung durch niedrigere EEG-Umlage

► Pendlerpauschale

► Nationale Modelle sehr unterschiedlich (Kompensationsmechanismen etc.)

Seite 6Was müsste passieren, um die Klimaziele zu

erreichen?

► Kann wissenschaftlich nicht beantwortet werden - Zukunftsabschätzung

► Verhaltensänderung

► Innovation (quantitativ wichtiger)

► Beispielabschätzung Schweden

► 1990: 300 Kg Verkehr (Anderson, 2019) → 600 kg

► 2001: 600 kg Gebäude (Runst & Thonipara, 2020)

► ??

Gesamtreduktion: max. 1.5 Tonnen CO2 pro Person (bei einer Steuer von €120)

10

9

8

Schweden 7

6

5

4

1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

Emissionen (tatsächlich) ohne Bepreisung (geschätzt)

Seite 7Was müsste passieren, um die Klimaziele zu

erreichen?

13

12 Deutschland

11

10 Zielmarke 2020

9

8

7

6

5 Wiedervereinigung

4

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Deutschland (tatsächlich) Deutschland (geschätzt)

Schweden (tatsächlich)

Schwedisches Bepreisungs-Modell

► In der kurzen Frist (bis 2020) hätte eine CO2-Bepreisung à la Schweden

wahrscheinlich ausgereicht, um die Klimaziele zu erreichen.

► Voraussetzung: Hätte bereits mind. vor Jahren implementiert werden

müssen

Seite 8Was müsste passieren, um die Klimaziele zu

erreichen?

► In der langen Frist würde auch eine Bepreisung von 120€ nicht ausreichen.

► Deutlich höhere Bepreisung politisch kaum vorstellbar und wirtschaftlich

problematisch.

► GHG-Reduktionsziele letztlich nur durch techn. Fortschritt erreichbar.

► Auch hier ist fraglich of 120 € genügen, um Innovation ausreichend zu stimulieren.

14

GHG Emissionen pro Kopf (in Tonnen)

12

10

8

6

4

2

0

Deutschland (tatsächlich) Zielmarke 120€ Szenario

Seite 9Belastung von Firmen

► Verbrauchsdaten

► Mittelstandsinitiative Energiewende und Klimaschutz (MIE)

► KMU (Im Gegensatz zu Großindustrie, die teilweise in ETS unterworfen ist)

► Bestandsaufnahme in Unternehmen

► Sieben Handwerkszweige

► Berechnung der Emissionen

► Abschätzung der Anpassungsmaßnahmen

Seite 10Belastung von Firmen

(pro Mitarbeiter und Jahr)

Basisszenario 2021

2025

Mitarbeiter je

CO2-Preis

Unternehmen

10 25 35 60-EEG

Bäcker alle 53.1 21 126 73 75

klein 7.7 30 181 106 110

groß 93.4 20 122 71 73

Fleischer alle 18.1 50 299 174 148

klein 6.2 26 157 91 37

groß 34.6 56 333 194 175

Friseur alle 4.7 14 84 49 82

klein 3.1 18 107 63 105

groß 6.6 11 69 40 67

Kfz alle 22.4 19 115 67 86

klein 10.4 33 199 116 166

groß 45.5 14 82 48 56

Metall alle 24.7 9 55 32 -55

klein 12 11 65 38 -22

groß 37.4 8 51 30 -68

Textilreiniger alle 7.5 131 789 460 737

klein

groß

Tischler alle 12.6 5 29 17 -19

klein 8.4 10 59 34 14 Ohne Mobilität !

groß 28.4 2 11 6 -49 Tatsächliche Kosten höher.

Seite 11Belastung von Firmen

► Kosten durch CO2-Bepreisung

► (2025) < 150 € je Mitarbeiter pro Jahr

► Kompensation durch EEG-Abschaffung vorteilhaft

► Stärkere Belastung bei hohem Verbrauch fossiler Brennstoffe

► Eher langfristige Investitionen (als Ersatzinvestition)

► Kurzfristig kaum Effekte

Seite 12Belastung von Haushalten

(ohne Kompensation)

Steuerbelastung/Einkommen

6

Belastung in Prozent des Einkommens

5

4

3

2

1

0

1 2 3 4 5 6 7 8 9 10

Einkommensdezile

t=25 t=50 t=75 t=100

Auswirkungen auf Gini-Koeffizient: 28 →30

Seite 13Belastung von Haushalten

(mit EEG-Umlage-Kompensation)

Steuerbelastung/Einkommen (nach EEG-Reduktion)

5

4,5

4

3,5

3

2,5

2

1,5

1

0,5

0

1 2 3 4 5 6 7 8 9 10

t=25 t=50 t=75 t=100

Seite 14Belastung von Haushalten

► Stark regressiv

► Selbst EEG-Umlage wird diese Verteilungswirkung nur teilweise

kompensieren

► Anpassungsmaßnahmen sind zu erwarten

Seite 15Fiskalische Effekte

► 2023: 35 Euro

► ca. 10 Mrd. Mehreinnahmen (CO2-Bepreisung)

► ca. 5 Mrd. Mindereinnahmen (EEG)

► 2025: 60 Euro

► ca. 15 Mrd. Mehreinnahmen (CO2-Bepreisung)

Seite 16FAZIT

► Lenkungswirkung

► Wird es geben, diese Wirkung wird aber nicht ausreichen.

► Eine Bepreisung von 120€ hätte 2020-Ziele erreichbar gemacht.

► Anpassungsmaßnahmen

► KMU – geringe Anpassung

► Haushalte – einige Anpassungsmaßnahmen

► Gebäude

► Verkehr

► Langfristig

► sind technologische Entwicklungen essentiell

► Ist internationale Anstrengung unabdingbar (Gary Becker)

Seite 17Sie können auch lesen