OTC-Daten 2021 - Bundesverband der Pharmazeutischen ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

OTC-Daten 2021

OTC-Daten 2021 Selbstmedikation – die zweite tragende Säule der Arzneimittelversorgung des deutschen Gesundheitssystems – Zahlen, Daten, Fakten.

OTC-Daten 2021

Inhalt

04 Vorwort Der OTC-Markt in

Deutschland

Selbstmedikation – 23 Fakten zum

die zweite tragende OTC-Gesamtmarkt

Säule der 31 Die Auswirkungen

Arzneimittelversorgung der Corona-Pandemie

06 Begriffserklärung und 35 Phytopharmaka und

Abgrenzung Homöopathika –

11 Der Gesamtpharmamarkt bedeutend in der

2020 auf einen Blick Selbstmedikation

14 Die Bedeutung der 41 Neueinführungen und

Selbstmedikation für das Switches – das Elixier

Gesundheitssystem des Marktes

45 Apotheken-vor-Ort

OTC-Hersteller – starke versus Versandhandel –

Partner in Deutschland wo läuft der Markt hin?

15 Die pharmazeutische 49 Das Grüne Rezept –

Industrie am Standort Verordnungen im

Deutschland Selbstmedikations-

16 Branchenstruktur segment

18 Die Bedeutung des

OTC-Marktes für die 54 Weiterführende

pharmazeutische Informationen

Industrie in Deutschland 55 Abkürzungsverzeichnis

19 Beschäftigte 56 Stichwortverzeichnis

20 Produktion von

Pharmazeutika

21 Außenhandel mit

Pharmazeutika

22 Arzneimittelentwicklung

03

OTC-Daten 2021

Vorwort

Der Bundesverband der Pharmazeutischen Industrie e.V.

(BPI) vertritt mit über 270 Mitgliedern als einziger Verband

in Deutschland das gesamte Spektrum der pharmazeuti-

schen Industrie – national und international. Standort-

orientierte Unternehmen wie auch international agierende

Konzerne haben sich im BPI zusammengeschlossen. Zu

den Mitgliedern zählen forschende Pharma-Unternehmen

und Generikafirmen, Unternehmen aus dem Bereich der

Biotechnologie, der pflanzlichen Arzneimittel, der homöo-

pathischen und athroposophischen Arzneimittel, der

Tierarzneimittel, Hersteller mit gemischtem Portfolio sowie

Pharma-Dienstleister. Ein wichtiger Bestandteil des BPI

ist die große Gruppe an Unternehmen, die sich der Her-

stellung und dem Vertrieb von Produkten für die Selbst-

medikation/OTC widmen.

Um Informationen rund um dieses bedeutende Markt-

segment für interessierte Leser besser zugänglich zu

machen, einen breiten Überblick zu ermöglichen und die

Bedeutung innerhalb der Pharmabranche aber auch für

die deutsche Gesundheitsversorgung einordnen zu kön-

nen, hat der BPI die Publikationsreihe OTC-Daten ins

Leben gerufen. Diese neue Publikation enthält eine

Vielzahl von Daten und Fakten, die insbesondere auch mit

Blick auf die spürbaren Auswirklungen der seit gut einem

Jahr andauernden Pandemie, eine ausgewogene Daten-

basis darstellen.

04OTC-Daten 2021

Die COVID-19-Pandemie ist nicht nur für tiefe Einschnitte

in das Leben der Bevölkerung, sondern auch für teilweise

massive Probleme für die deutsche Wirtschaft verant-

wortlich. Die in Deutschland angesiedelten OTC-Her-

steller sind davon leider nicht ausgenommen. Es bleibt

nur zu hoffen, dass sich die Pandemiesituation in den

nächsten Monaten entspannen und die wirtschaftliche

Gesamtsituation sich rasch erholen wird. Eine hoffentlich

optimistischere Rückschau und ein Vergleich zu den

aktuell vorliegenden Daten wird im kommenden Jahr

durch die zweite Auflage dieser Datenreihe möglich sein

und auch in den folgenden Jahren einen Überblick über

den Markt mit OTC-Arzneimitteln ermöglichen.

05Selbstmedikation – die zweite tragende Säule der Arzneimittelversorgung

Begriffserklärung

und Abgrenzung

Meist wird die eigenständige Therapie eines Patienten bei

einer Erkrankung ohne die Einbindung eines Arztes als

Selbstmedikation bezeichnet. Allerdings gibt es keine ein-

heitliche Definition, sondern verschiedene Quellen legen

den Begriff unterschiedlich weit aus. Im engeren Sinne

bedeutet Selbstmedikation die Vorbeugung oder Behand-

lung von leichten Erkrankungen mit nicht verschreibungs-

pflichtigen Arzneimitteln, den sogenannten „Over the

counter“-Arzneimitteln (OTC). Darüber hinaus werden aber

auch teilweise gesundheitserhaltende Maßnahmen für

Gesunde mit Nahrungsergänzungsmitteln und anderen

Produkten mit einbezogen. Die nachfolgende Abbildung

zeigt eine Grobeinteilung der einzelnen Produktkategorien:

Produkteinordnung

Gesundheit Krankheit

Nahrungs- Bilanzierte

Arzneimittel

ergänzungsmittel Diäten

OTC Rx

Kosmetika Medizinprodukte

Eigene Darstellung des BPI 2021.

Apothekenpflichtige und freiverkäufliche Arzneimittel

Arzneimittel zeichnen sich dadurch aus, dass sie eine medizi-

nische Wirkung im Körper haben. Sie dienen somit der

Heilung, Linderung oder Verhütung von Krankheiten.

06Selbstmedikation – die zweite tragende Säule der Arzneimittelversorgung

Grundsätzlich lassen sich verschreibungspflichtige und nicht

verschreibungspflichtige Arzneimittel unterscheiden. Die nicht

verschreibungspflichtigen zählen zum Bereich der Selbst-

medikation. Diese Arzneimittel unterteilt man noch einmal

in apothekenpflichtige und freiverkäufliche, letztere können

beispielsweise auch in Drogerien, Reformhäusern oder im

Lebensmitteleinzelhandel verkauft werden.

Bevor ein Arzneimittel überhaupt verkauft werden darf,

durchläuft es ein aufwendiges Zulassungsverfahren, in

dem die Wirksamkeit, Qualität und Unbedenklichkeit

belegt und geprüft werden. Für die in der Selbstmedika-

tion genutzten Arzneimittel stehen nur solche Wirkstoffe

zur Verfügung, die über ein ausgezeichnetes Nutzen- und

ein geringes Risiko-Profil verfügen und dies jahrelang

gezeigt haben. In der Regel kann ein Hersteller frühestens

nach drei Jahren einen Antrag auf Entlassung eines

Arzneimittels aus der Verschreibungspflicht stellen. Nach

einer positiven Einstufung durch Sachverständige und

einer Verordnung des Bundesministeriums für Gesundheit

(BMG) kann das Arzneimittel dann ohne eine ärztliche

Verordnung durch den Patienten direkt in der Apotheke

erworben werden.

Nahrungsergänzungsmittel

Ziel der Nahrungsergänzungsmittel ist es, bei gesunden

Verbrauchern die „normale“ bzw. allgemeine Ernährung

zu ergänzen, d. h. sie dienen im Gegensatz zu Arznei-

mitteln nicht der Behandlung von Krankheiten, sondern

nur der Gesunderhaltung. Die in dosierter Form (als

Kapseln, Tabletten, Pulver oder Ampullen) angebotenen

Nährstoffe können auch Menschen mit erhöhtem Nähr-

stoffbedarf – aufgrund von Medikamenteneinnahme, in

der Schwangerschaft oder bei zu geringer Nahrungs-

zufuhr bei z. B. Reduktionsdiäten – mit Vitaminen, Mine-

ralstoffen und sonstigen Stoffen ergänzend versorgen.

07Selbstmedikation – die zweite tragende Säule der Arzneimittelversorgung

Für Nahrungsergänzungsmittel gibt es kein Zulassungs-

verfahren, sie müssen jedoch für die Verbraucher sicher

sein und dürfen keine Nebenwirkungen haben. Für

Verbraucher sind diese Produkte erkennbar anhand der

Kennzeichnung mit dem Wort „Nahrungsergänzungs-

mittel“.

Der europäische Gesetzgeber beabsichtigt für Vitamine

und Mineralstoffe in Nahrungsergänzungsmitteln die

jeweiligen Höchst- und Mindestmengen für die Tages-

dosis festzulegen. Bis heute liegt hierzu allerdings noch

keine gesetzliche Regelung vor. Für sonstige Stoffe (z. B.

pflanzliche Inhaltsstoffe) sind solche gesetzlichen

Regelungen nicht vorgesehen, was die Abgrenzung zu

pflanzlichen Arzneimitteln schwierig macht.

Lebensmittel für besondere medizinische Zwecke

(bilanzierte Diäten)

Die Lebensmittel für besondere medizinische Zwecke

sind anders als die Nahrungsergänzungsmittel für das

Diätmanagement von Patienten vorgesehen. Für diese

Personengruppe reicht eine Modifizierung der normalen

Ernährung, die Einnahme eines Nahrungsergänzungs-

mittels oder anderer Lebensmittel für eine besondere

Ernährung nicht aus. Die Patienten haben eine einge-

schränkte, behinderte oder gestörte Fähigkeit zur

Aufnahme, Verdauung, Resorption, Verstoffwechselung

oder Ausscheidung gewöhnlicher Lebensmittel oder

bestimmter darin enthaltener Nährstoffe. Ein solches

Speziallebensmittel enthält Mineralstoffe, Vitamine und

weitere Nährstoffe in hochdosierter Form. Wird es als ein-

ziges Nahrungsmittel aufgenommen, spricht man von

einem vollständigen Speziallebensmittel, ansonsten von

einem ergänzenden Speziallebensmittel.

08Selbstmedikation – die zweite tragende Säule der Arzneimittelversorgung

Lebensmittel für besondere medizinische Zwecke werden

für eine Vielzahl von Erkrankungen angeboten, z. B. bei fort-

geschrittener altersabhängiger Makuladegeneration oder

ernährungsbedingter Immunschwäche. Sie wirken durch

ihre Darreichungsform (Kapseln, Tabletten, Pulver oder

Ampullen) auf den ersten Blick ähnlich wie ein Arzneimittel

oder ein Nahrungsergänzungsmittel. Verbraucher erkennen

ein solches Speziallebensmittel an der Kennzeichnung auf

der Verpackung mit „Zum Diätmanagement von…“, gefolgt

von der jeweiligen Krankheit, Störung oder den Beschwer-

den, für die das Lebensmittel bestimmt ist. Lebensmittel für

besondere medizinische Zwecke dienen nicht zur Prävention

von Erkrankungen.

Medizinprodukte

Wie Arzneimittel werden Medizinprodukte zur Erkennung,

Behandlung oder Linderung von Krankheiten eingesetzt,

haben aber grundsätzlich keine pharmakologische Wir-

kung wie Arzneimittel. Des Weiteren gibt es Medizinpro-

dukte, die der Kompensierung von Verletzungen oder

Behinderungen dienen.

Im klassischen Sinne verstehen viele unter Medizinpro-

dukten Hilfsmittel wie Bandagen, Katheter oder Geräte

wie Herzschrittmacher oder Röntgenapparate. Allerdings

gibt es auch Medizinprodukte (sogenannte stoffliche

Medizinprodukte), die für den Laien leicht mit Arznei-

mitteln verwechselbar sind. Sie unterscheiden sich von

Arzneimitteln, die ihre Wirkung durch pharmakologische,

immunologische bzw. metabolische Weise erzielen, inso-

weit, als dass Medizinprodukte zumeist eine physikali-

sche Wirkweise haben.

Beispiele für stoffliche Medizinprodukte sind Tränen-

ersatzflüssigkeit oder auch Ultraschallgel, die keine phar-

makologische Wirkung haben.

09Selbstmedikation – die zweite tragende Säule der Arzneimittelversorgung

Kosmetika

Bei Kosmetika steht im Gegensatz zu allen anderen

Produktkategorien der pflegende Ansatz im Vordergrund.

Sie sind definiert als Stoffe oder Gemische, die dazu

bestimmt sind, äußerlich mit den Teilen des menschlichen

Körpers (Haut, Haare, Nägel, Lippen und äußere intime

Regionen) oder mit den Zähnen und den Schleimhäuten

der Mundhöhle in Berührung zu kommen. Der ausschließ-

liche oder überwiegende Zweck ist, diese zu reinigen, zu

parfümieren, ihr Aussehen zu verändern, sie zu schützen,

sie in gutem Zustand zu halten oder den Körpergeruch zu

beeinflussen. Stoffe oder Gemische, die dazu bestimmt

sind, eingenommen, eingeatmet, in den menschlichen

Körper gespritzt oder implantiert zu werden, sind nicht

den kosmetischen Mitteln zuzurechnen.

Typische Beispiele für Kosmetika sind Cremes und

Lotionen für die Hautpflege, Deodorants und Parfüms,

Bade- und Duschzusätze, Zahn- und Mundpflegemittel

oder Sonnenschutzmittel.

Wie bei den anderen Kategorien auch ist die Abgrenzung

zwischen einem Kosmetikum und anderen Produkten,

insbesondere zu Arzneimitteln, nicht immer ganz einfach.

Ein Kosmetikum scheidet grundsätzlich aus, wenn ein

Präparat innerlich angewendet wird. Bei der äußerlichen

Anwendung stellt sich die Abgrenzungsfrage zu einem

Arzneimittel je nachdem, welchen überwiegenden Zweck

ein Produkt erfüllen soll. Wirkt es pharmakologisch wie z. B.

eine Schmerzsalbe, ist ein Arzneimittel anzunehmen und

kein Kosmetikum.

10Selbstmedikation – die zweite tragende Säule der Arzneimittelversorgung

Für die schnelle Übersicht:

Arzneimittel

• • • Heilen, lindern oder verhüten Krankheiten durch einen

pharmakologischen Effekt

Nahrungsergänzungsmittel

• • • Ergänzen die normale Ernährung von Gesunden und dienen so

der Gesunderhaltung

Lebensmittel für besondere medizinische Zwecke (bilanzierte Diäten)

• • • Spezielles Diätmanagement von Patienten mit bestimmten

Krankheiten

Medizinprodukte

• • • Erkennung, Behandlung und Linderung von Krankheiten durch

eine physikalische Wirkweise

Kosmetika

• • • Pflegen den Körper und sind nur zur äußerlichen Anwendung

bestimmt

Eigene Darstellung des BPI 2021.

Der Gesamtpharmamarkt 2020

auf einen Blick

In Deutschland wurden im letzten Jahr rund 98 Mrd.

Zähleinheiten (Kapseln, Hübe, Portionsbeutel etc.) mit einem

Wert von fast 50 Mrd. Euro an Patienten und Patientinnen

abgegeben. Der Umsatz mit Arzneimitteln ist in 2020 insge-

samt um rund 6,7 % gewachsen. Der Absatz im Gesamt-

markt stagnierte im letzten Jahr.

Wenn man die Entwicklung im Gesamtmarkt etwas aufglie-

dert, so wird deutlich, dass sich die Umsatzentwicklung im

Klinik- und Apothekenmarkt für 2020 ähnelt. Es gab

11Selbstmedikation – die zweite tragende Säule der Arzneimittelversorgung

Zuwächse zwischen 6 % und 7 %. Ein bedeutend schlechte-

res Bild zeigt die Absatzentwicklung in 2020: In den

Apotheken stagnierte der Absatz und im Klinikmarkt war ein

Rückgang von rund 10 % zu verzeichnen. Die Pandemie hat

sich somit deutlich auf den Absatz niedergeschlagen.

Entwicklung des Pharmamarktes in 2020 (Umsatz in Euro, Absatz

in Zähleinheiten, Veränderungen gegenüber dem Vorjahr in %)

Umsatz Absatz

+6,7% -0,6%

Klinik

14% +6,4% Klinik

8% -9,9%

49,5 Mrd. 97,5 Mrd.

Euro Zähleinheiten

86% 92%

Apotheke Apotheke

+6,7% +0,2%

Eigene Darstellung des BPI basierend auf IQVIA ® : IMS Dataview ® AMV Datenbank

GPI Krankenhausindex ® DKM ® , IMS PharmaScope ® National 2021.

Die Pandemie hat in 2020 für starke Schwankungen im

Apothekenmarkt, hauptsächlich für die nicht verschreibungs-

pflichtigen Arzneimittel, gesorgt. Eine Betrachtung des

Marktes auf Monatsebene verdeutlicht den Zusammenhang

zwischen den Veränderungen am Markt und dem Verlauf der

ersten und zweiten „Pandemiewelle“ in Deutschland.

Kurzfristige erhebliche Absatzzuwächse durch Bevorratungs-

käufe zum Beispiel im März 2020 wurden von massiven

Rückgängen durch den bundesweiten Lockdown und das

veränderte Konsumentenverhalten in den Folgemonaten

abgelöst.

12Selbstmedikation – die zweite tragende Säule der Arzneimittelversorgung

Entwicklung des Apothekenmarktes 2020 (Veränderungen gegenüber

dem Vorjahresmonat in %)

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez

20 20 20 20 20 20 20 20 20 20 20 20

26,7

14,6

11,5 10,1

6,6 7,1 7,2

4,9

2,5 0,2

Umsatz (ApU)

in +/-%

28,1 -3,4

-5,5

2,8 1,5 2,7 3,5

Absatz (ZE) 0,6 0,4

in +/-%

-2,8

-5,1 -5,6

-10,1

-12,7

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez

20 20 20 20 20 20 20 20 20 20 20 20

Eigene Darstellung des BPI basierend auf IQVIA ® ; IMS Pharmascope ® Real 2021.

Nach einer kurzen Erholung des Marktes im Juni, zeigen sich

im Juli und August Mengenrückgänge gegenüber dem

Vorjahr. Erst im September kehrt sich dieser negative Trend,

wenn auch nur vorrübergehend, wieder um.

Die turbulente Marktentwicklung der ersten neun Monate hat

sich im letzten Quartal 2020 fortgesetzt. Im Monat Dezember

wurde der zweite Lockdown für Deutschland festgelegt.

Dieser besteht seitdem fort und wird sich somit auch auf das

Jahr 2021 erheblich auswirken, vor allem, da eine kurzfristige

spürbare Verbesserung der Pandemiesituation im ersten

Quartal 2021 durch die dritte „Pandemiewelle“ wieder aufge-

löst wird.

13Selbstmedikation – die zweite tragende Säule der Arzneimittelversorgung

Die Bedeutung der

Selbstmedikation für das

Gesundheitssystem

Medikamente in der Selbstmedikation sind fester Bestandteil

der Gesundheitsversorgung. Bei vielen leichteren Erkrankun-

gen wie Husten und Schnupfen, bei Magen-Darm-Problemen

oder Schmerzen kann der Patient diese Leiden durch nicht

verschreibungspflichtige Arzneimittel und Medizinprodukte

aus der Apotheke heutzutage erfolgreich selbst behandeln.

Primär leisten die OTC-Arzneimittel einen maßgeblichen

Beitrag zu einer qualitativ hochwertigen Versorgung von einer

Vielzahl von Patienten.

Anteil der nicht verschreibungspflichtigen Arzneimittel am Gesamt-

markt in Deutschland 2020 (Absatz in Mio. Packungen, Anteil in %)

48,4 %

1.548

51,6 %

nicht verschreibungspflichtige Arzneimittel

verschreibungspflichtige Arzneimittel

Eigene Darstellung des BPI basierend auf IQVIA ® 2021.

14Selbstmedikation – die zweite tragende Säule der Arzneimittelversorgung

Ein Blick auf die Anzahl der im Jahr 2020 abgegebenen

Arzneimittelpackungen zeigt, dass mehr als jede zweite

Packung auf die nicht verschreibungspflichtigen Arzneimittel

entfiel. Außerdem leisten sie einen Beitrag zur Stabilisierung

des Gesundheitssystems in Deutschland, denn die Patienten

tragen die Ausgaben für OTC-Arzneimittel fast ausschließlich

selbst. Somit wird die Gesetzliche Krankenversicherung

(GKV) erheblich entlastet.

OTC-Hersteller – starke Partner in Deutschland

Die pharmazeutische Industrie

am Standort Deutschland

Das Label „Made in Germany / Europe“ ist auch für

Arzneimittel nicht nur Ursprungsbezeichnung, sondern gleich-

falls ein Qualitätsbegriff. Produkte aus Deutschland und

Europa stehen für höchste Qualität; Forschung und

Entwicklung bringen auch im Segment der Selbstmedikation

hierzulande Spitzenprodukte hervor und Wachstum ist oft-

mals eigenfinanziert, d. h. unabhängig von Fremdinvestoren.

Durch den überdurchschnittlich hohen Anteil wirtschaftlicher

Aktivitäten am Unternehmensstandort Deutschland können

OTC-Arzneimittelhersteller für ihre Produkte insbesondere

das Label „Made in Germany“ beanspruchen und sichern

somit die Arzneimittelversorgung und verhindern Engpässe.

Diese Unternehmen sind gekennzeichnet durch:

-> hohe Fertigungstiefe bei der Produktion,

-> Sicherung überdurchschnittlich vieler Arbeitsplätze am

Standort Deutschland,

-> starke Vernetzung im Inland,

-> überdurchschnittlich hoher Anteil der Wertschöpfung

bei den Unternehmen selbst und somit auch am

Wirtschaftsstandort Deutschland.

15OTC-Hersteller – starke Partner in Deutschland

Die Herstellung von OTC-Arzneimitteln zeichnet sich vor allem

dadurch aus, dass es sich:

-> um sehr komplexe Tätigkeiten handelt, die

-> als hochspezialisierte Arbeitsplätze einen hohen

Anspruch an die Qualifikation der Mitarbeiter haben

und die

-> nicht ohne Weiteres ins Ausland verlagert werden

können.

OTC-Arzneimittelhersteller sind überproportional stark in

den Regionen vertreten. Sie tragen regional zur Sicherung

der Beschäftigung bei und sind wichtige Gewerbesteuer-

zahler.

Branchenstruktur

Die Beschreibung der Branchenstruktur ist aufgrund der

sehr großen Heterogenität der verfügbaren Daten schwie-

rig. Die Daten aus den verschiedenen Quellen wie dem

Statistische Bundesamt, dem Unternehmensregister, der

IFA GmbH, IQVIA™ und der INSIGHT Health GmbH verfü-

gen über individuelle Definitionen und Abgrenzungen und

sind somit nicht kombinierbar. Auch benötigt die Amtliche

Statistik systembedingt einen längeren Zeit raum zur

Bereitstellung von amtlichen Daten als die Dienstleister für

die Aufbereitung von Marktdaten. Um trotzdem einen Über-

blick zu gewinnen, bleibt nur die Möglichkeit einzelne

Aspekte aus den verfügbaren Daten herauszustellen.

In der Bundesrepublik Deutschland sind laut der Kostenstruk-

turstatistik des Statistischen Bundesamtes 510 pharmazeuti-

sche Unternehmen für das Jahr 2018 gemeldet. Bei den phar-

mazeutischen Unternehmen handelt es sich sowohl um stan-

dortorientierte und eigentümergeführte Unternehmen als auch

um deutsche Niederlassungen multinationaler Konzerne.

16OTC-Hersteller – starke Partner in Deutschland

OTC-Produkte werden von Unternehmen aller Größen-

klassen hergestellt. Nach wie vor gilt, dass rund 90 % der

Arzneimittel herstellenden Unternehmen in Deutschland

weniger als 500 Mitarbeiter beschäftigen. 223 von diesen

Unternehmen hatten 2018 weniger als 20 Beschäftigte.

Anteil der kleinen und mittleren pharmazeutischen Unternehmen

Eigene Darstellung des BPI basierend auf Daten des Statistischen Bundesamtes 2021.

Die Pharmabranche ist ein Spiegel der deutschen

Wirtschaftsstruktur. Ihre besondere Bedeutung für die

deutsche Wirtschaft resultiert nicht nur aus den direkten,

sondern auch aus den indirekten und induzierten

Wertschöpfungseffekten. Die Pharmaindustrie ist für

Wachstums-, Beschäftigungs- und Innovationseffekte in

Deutschland von großer Bedeutung.

17OTC-Hersteller – starke Partner in Deutschland

Die Bedeutung des

OTC-Marktes für die

pharmazeutische Industrie

in Deutschland

Die Bedeutung des OTC-Marktes für die in Deutschland

aktiven pharmazeutischen Unternehmen zeigt auch der

hohe Anteil der Unternehmen, die nicht verschreibungs-

pflichtige Arzneimittel herstellen und vertreiben. Beispiels-

weise sind laut einer aktuellen Auswertung von IQVIA rund

84 % der dort erfassten pharmazeutischen Hersteller im

OTC-Markt aktiv. Zu berücksichtigen ist hierbei, dass den

Daten des Unternehmensregisters des Statischen Bundes-

amtes und denen von IQVIA unterschiedliche Marktabgren-

zungen und Definitionen zugrunde liegen.

Anteil der Hersteller für nicht verschreibungspflichtige Arzneimittel in

Deutschland 2020

16 %

84 %

Unternehmen, die nicht verschreibungspflichtige Arzneimittel herstellen

Unternehmen, die nur verschreibungspflichtige Arzneimittel herstellen

Eigene Darstellung des BPI basierend auf IQVIA ® 2021.

18OTC-Hersteller – starke Partner in Deutschland

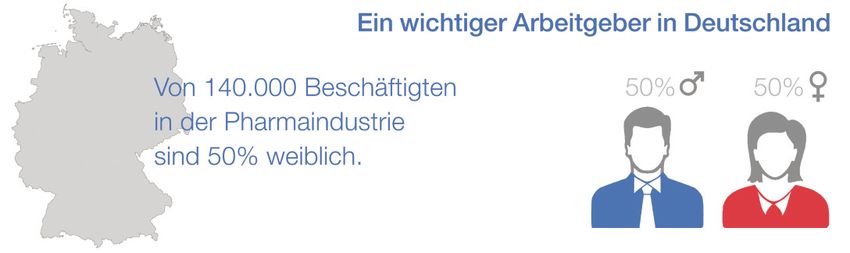

Beschäftigte

Laut der amtlichen Statistik waren im Jahr 2018 insge-

samt 140.129 Personen in Unternehmen beschäftigt, die

pharmazeutische Erzeugnisse herstellen. Die Beschäftig-

tenzahl war gegenüber dem Vorjahr angestiegen. Dies lag

teilweise an Veränderungen in den Meldewegen des

Statistischen Bundesamtes und an der zu dem Zeitpunkt

noch relativ guten Konjunkturlage in 2018 und 2019 in

Deutschland. Nachdem in den letzten 14 Jahren die

Beschäftigung in Deutschland immer leicht zugenommen

hat, hat sich im Pandemiejahr 2020 die Situation grundle-

gend geändert. Am Arbeitsmarkt sind deutliche Auswir-

kungen der Corona-Krise sichtbar. Die pharmazeutische

Industrie steht für eine Branche die gut durch wirtschaft-

lich wechselhafte Zeiten gekommen ist. Somit ist sie ein

sicherer Arbeitgeber für viele hochqualifizierte Arbeitneh-

mer in Deutschland. Insbesondere die aktuelle Pandemie

zeigt eindrücklich die hohe Leistungsfähigkeit der Beleg-

schaft der Arzneimittelhersteller.

Anzahl der Beschäftigten in der pharmazeutischen Industrie

Eigene Darstellung des BPI basierend auf Daten des Statistischen Bundesamtes 2021.

19OTC-Hersteller – starke Partner in Deutschland

Produktion von Pharmazeutika

Die pharmazeutische Industrie in Deutschland stellte 2019 phar-

mazeutische Erzeugnisse im Wert von 31,14 Mrd. Euro her.

Pharmaproduktion* von 2007 – 2019**

(Produktionswert in Mrd. Euro, Veränderungen gegenüber dem Vorjahr in %)

Mrd. Euro / %

Umstellung der Datenbasis 36,07

+18,1%

35

30,40 29,55 30,55 31,14

29,01 29,20

30 27,68 -13,7%

27,10 26,46 26,89 26,93 +4,8% +4,7%

26,22 +4,8% -2,8% -1,2%

+2,8%

25 +3,4% -2,4%+1,6%

+10,6% +0,2%

20

15

10

5

0

07 08 09** 10** 11** 12** 13** 14** 15** 16** 17** 18** 19**

* Güterverzeichnis für Produktionsstatistiken (GP 21), Herstellung von pharmazeutischen und

ähnlichen Erzeugnissen.

** Ab dem Jahr 2009 ersetzt die GP 21 (pharmazeutische und ähnlichen Erzeugnisse) die GP

244. Diese neue statistische Abgrenzung verhindert einen direkten Vergleich mit Werten aus

den Vorjahren.

Eigene Darstellung des BPI basierend auf Daten des VCI 2020 und des Statistischen

Bundesamtes 2020.

Die Produktion der Pharma-Branche ist zwar um 13,7 %

gegenüber dem Wert des Jahres 2018 gesunken – aller-

dings ist dieser starke Rückgang auf einen Sondereffekt

einer massiven kurzzeitigen Produktionsverlagerung und

deren Rückabwicklung in 2018 und 2019 zurückzuführen.

Die inländische Produktion der deutschen pharmazeuti-

schen Industrie hängt dabei maßgeblich von den Preisen,

den Arzneimittelimporten sowie der Exportnachfrage ab.

20OTC-Hersteller – starke Partner in Deutschland

Außenhandel mit Pharmazeutika

Aus der Bundesrepublik Deutschland wurden im Jahr

2019 Pharmazeutika im Wert von 82,8 Mrd. Euro ausge-

führt. Dies entspricht einem Rückgang um 0,5 % gegen-

über dem Vorjahr. Zur gleichen Zeit wurden pharmazeuti-

sche Erzeugnisse im Wert von 58,0 Mrd. Euro in die

Bundesrepublik Deutschland eingeführt. Dies stellt zum

sechsten Mal in Folge einen Zuwachs dar. In 2019 wuch-

sen die Importe aber nur noch um 1,9 % gegenüber

2018. Zu den wichtigsten Absatzmärkten für die deutsche

pharmazeutische Industrie zählen die USA, die

Niederlande und die Schweiz.

Hauptabnehmer Pharmazeutika* aus Deutschland (in Mio. Euro)

2015 2016 2017 2018 2019

USA 13.488,87 12.920,71 13.639,61 13.939,01 14.517,55

Niederlande 8.215,95 8.003,31 8.615,69 9.305,85 8.297,86

Schweiz 4.646,64 6.267,51 7.962,86 7.118,10 7.217,69

Frankreich 3.663,20 3.605,18 3.704,80 4.124,17 4.417,41

Italien 2.621,16 2.774,86 2.845,11 4.715,82 4.159,71

China 2.264,23 2.405,96 2.678,57 2.905,33 3.839,15

Großbritannien 7.099,58 6.270,91 4.935,98 4.014,22 3.726,89

Japan 2.214,57 2.346,67 2.630,51 2.675,64 3.205,96

Belgien** 2.371,43 2.042,89 1.913,53 2.286,11 2.887,46

Russland 1.547,98 1.570,29 1.875,48 1.920,21 2.509,07

Übrige 21.324,47 22.074,49 24.520,57 30.186,53 28.013,80

Gesamt 69.458,06 70.282,79 75.322,69 83.190,98 82.792,56

* Wirtschaftszweig 21, Herstellung von pharmazeutischen Erzeugnissen.

** Die außergewöhnliche Höhe der Exporte erklärt der VCI mit Sondereffekten.

Eigene Darstellung des BPI basierend auf Daten des VCI 2020 und des Statistischen

Bundesamtes 2020.

21OTC-Hersteller – starke Partner in Deutschland

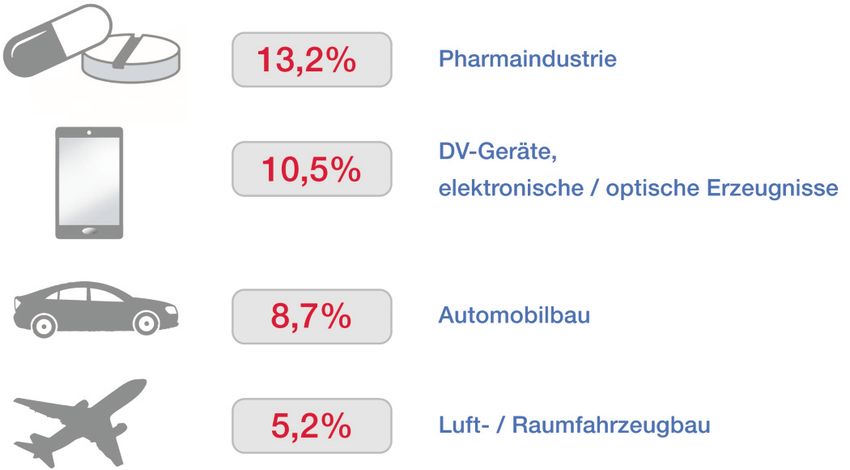

Arzneimittelentwicklung

Die aktuell verfügbaren Daten zeigen, dass die pharma-

zeutische Industrie an der Spitze der forschungsintensi-

ven Branchen steht: Kein Industriezweig investierte 2018

mehr in Forschung und Entwicklung (F&E). Nach Angaben

des jüngsten Berichtes der Expertenkommission für

Forschung und Innovation (EFI) reinvestierte die Pharma-

industrie rund 13 % ihres Umsatzes aus eigenen Erzeug-

nissen für interne F&E-Projekte. Sie liegt, wie in den ver-

gangenen Jahren, vor der DV-Branche, dem Automobil-

bau sowie dem Luft-/Raumfahrzeugbau und ist somit die

forschungsintensivste Branche Deutschlands.

Spitzenleistung – Forschungs- und Entwicklungsausgaben in Prozent

vom Umsatz

Eigene Darstellung des BPI basierend auf Daten des Statistischen Bundesamtes 2021.

Die hohen F&E-Ausgaben der pharmazeutischen Industrie

liegen in der zum Teil sehr komplexen, langen, höchst

sensiblen und stark regulierten Arzneimittelentwicklung

begründet.

22OTC-Hersteller – starke Partner in Deutschland

Von rund 10.000 Molekülen, die am Anfang der Medi-

kamentenentwicklung als Wirkstoff in Frage kommen

könnten, weil sie ein krankheitsrelevantes Ziel im Orga-

nismus beeinflussen, schafft es, in der Regel nach etwa

acht bis zwölf Jahren, gerade eine Substanz den behörd-

lichen Zulassungsprozess erfolgreich zu absolvieren.

Der lange Weg von der Forschung zur Therapie

Wirkstoffsuche Präklinik Klinik I

Eigene Darstellung des BPI basierend auf Daten des Statistischen Bundesamtes 2021.

Der OTC-Markt in Deutschland

Fakten zum OTC-Gesamtmarkt

Der Umsatz im deutschen OTC-Markt (Offizin und Apo-

thekenversandhandel) entwickelte sich in den vergange-

nen Jahren bis zum Beginn des Jahres 2020 positiv. Er

lag im Jahr 2019 für Arzneimittel und Gesundheitsmittel

insgesamt bei 9,48 Mrd. Euro zu Apothekenverkaufsprei-

sen (AVP) und damit 5,6 % über dem Wert für 2018. Doch

mit dem Ausbruch der Corona-Pandemie in Deutschland,

im ersten Quartal 2020, änderte sich die Marktentwick-

lung entscheidend. Als Ergebnis steht ein Rückgang des

Gesamtumsatzes von OTC-Arzneimitteln und Nichtarznei-

mitteln um ca. 1,1 % auf 9,37 Mrd. Euro für das Jahr 2020

fest.

23Der OTC-Markt in Deutschland

Umsatzentwicklung von OTC-Arzneimitteln und Nichtarzneimitteln in

2018 – 2020 (Umsatz in Mio. Euro, Veränderungen ggü. dem Vorjahr in %)

+5,6% -1,1%

9.475 9.370

8.974

1.707 (18%) 2.012 (21%)

1.446 (16%)

7.528 (84%) 7.768 (82%) 7.358 (79%)

2018 2019 2020

Offizin Versandhandel

Eigene Darstellung des BPI basierend auf IQVIA ® Consumer Report Apotheke 2021.

Auch die Absatzentwicklung im deutschen OTC-Markt

(Offizin und Apothekenversandhandel) entwickelte sich in

den vergangenen Jahren bis zum Beginn des Jahres

2020 positiv. Für das Jahr 2019 konnte ein Plus von 3,5 %

verzeichnet werden, dagegen sank der Absatz im letzten

Jahr um 4,3 %.

24Der OTC-Markt in Deutschland

Absatzentwicklung von OTC-Arzneimitteln und Nichtarzneimitteln 2018 –

2020 (Absatz in Mio. Packungen, Veränderungen ggü. dem Vorjahr in %)

+3,5% -4,3%

953

921 913

163 (17%)

135 (15%)

194 (21%)

786 (85%) 790 (83%) 719 (79%)

2018 2019 2020

Offizin Versandhandel

Eigene Darstellung des BPI basierend auf IQVIA ® Consumer Report Apotheke 2021.

Für eine Übersicht über die führenden Indikationsgebiete

im OTC-Markt bietet sich der Blick auf den erweiterten

Apothekenmarkt an. Somit sind neben den bisher betrach-

teten Absätzen in der Offizin und über den Versandhandel

auch die Verkäufe über den Mass Market (Verbraucher-

und Supermärkte sowie Drogerien und Reformhäuser)

erfasst. Bei der Analyse des erweiterten Apothekenmark-

tes sind alle drei Produktkategorien: apothekenpflichtige,

nicht verschreibungspflichtige Arzneimittel; freiverkäufliche

Arzneimittel und die Gruppe der Gesundheitsmittel, worun-

ter Nahrungsergänzungsmittel und Lebensmittel für besonde-

re medizinische Zwecke (bilanzierte Diäten) fallen, erfasst. Die

drei wichtigsten Präparategruppen waren in 2020 die Husten-

und Erkältungsmittel, gefolgt von den Schmerzmitteln und

den Vitaminen/Mineralstoffen/Nahrungsergänzungsmitteln.

Auf diese drei Präparategruppen entfielen über 58 % der

abgesetzten Packungseinheiten.

25Der OTC-Markt in Deutschland

Führende Präparategruppen im deutschen OTC-Markt

nach Absatz in 2020 (in Mio. Packungseinheiten (PE), Marktanteil in %)

Erweiterter Apothekenmarkt: Apotheke (Offizin+Versandhandel) sowie Mass Market*

Off+VH vs MM Off+VH+MM

Absatzanteil in Mio. PE

59% Gesamtmarkt 1.548,4

54% Husten-/Erkältungsmittel/Atemwege 491,6

90% Schmerzmittel/Muskel/Gelenk 193,7

38% Vitamine/Mineralst./Nahrungsergänzung 216,0

56% Produkte für den Verdauungstrakt 172,2

76% Hautmittel 136,7

82% Herz- und Kreislaufmittel 53,8

90% Augenpräparate 37,7

67% Mittel für Blase und Fortpflanzungsorgane 35,6

33% Verschiedenes 89,3

46% Beruhigungs-/Schlafmittel/Stimmungsaufheller 51,8

34% Tonika/Geriatrie/Meliss/MM 26,9

99% Mund- und Zahnbehandlung 12,1

28% Alle anderen nicht klassischen Präparate 14,1

100% Entwöhnungsmittel 2,8

100% Mittel gegen Übelkeit 7,0

28% Produkte zur Gewichtsabnahme 4,6

100% Ohrenpräparate 2,6

Off = Offizin, VH = Versandhandel und MM = Mass Market

* Mass Market (Massenmarkt = Verbraucher- und Supermärkte, Drogerien und

Reformhäuser)

Eigene Darstellung des BPI basierend auf IQVIA® Consumer Report Apotheke 2021.

26Der OTC-Markt in Deutschland

Off+VH+MM Änd. Off+VH Änderung MM Änderung zum

zum Vorjahr in % zum Vorjahr in % Vorjahr in %

-1,7 -4,3 2,3

-13,4 -16,6 -9,5

1,2 1,0 2,8

11,2 7,9 13,3

-0,8 -4,8 4,7

18,8 10,3 57,1

0,6 0,1 -1,6

-0,1 0,9 -8,1

-0,9 0,3 -3,4

0,1 -6,2 3,4

0,7 3,7 -1,8

13,0 7,8 15,9

4,0 6,0 -57,2

63,0 41,6 73,1

-5,5 -5,5

-26,2 -26,2

-10,4 -18,1 - -7,0

-11,8 -11,8 -97,8

27Der OTC-Markt in Deutschland

Rund 16 % aller Verordnungen in Deutschland sind in

2020 auf verschreibungsfreie Arzneimittel entfallen. Dies

bedeutet einen Rückgang um fast 14 % gegenüber dem

Vorjahr. Die meisten Verordnungen fanden mit einem

Anteil von rund 44 % zu Lasten der GKV statt. 31 % der

Verordnungen wurden über das Grüne Rezept erteilt und

25 % entfielen auf PKV-Rezepte.

Anteil der Rezeptarten bei Verordnungen für nicht verschreibungs-

pflichtige (NRx) Arzneimittel in 2020 (Anteil und Veränderung in %)

Verordnungen bei

NRx-Arzneimitteln

Verordnungen

am Gesamtmarkt

31,0%

84,0%

(-17,4%)

(-1,8%)

25,0%

16,0% (-14,2%)

(-13,7%)

44,1%

(-10,6%)

Rx NRx Grünes Rezept PKV GKV

Eigene Darstellung des BPI basierend auf IQVIA, IMS ® Diagnosis Monitor 2021.

Die nachfolgenden Tabellen zeigen die führenden Indi-

kationen nach Verordnungen im OTC-Markt. Die Throm-

bozytenaggregationshemmer, Expectorantien (ohne Anti-

infektiva), Analgetika und Rhinologika zählen zu den am

meisten verordneten Präparategruppen über alle drei

Verordnungswege hinweg.

28Der OTC-Markt in Deutschland

Die TOP 10 führenden Indikationsgruppen nach Verordnungen im

OTC-Markt je Rezeptart in 2020

(Verordnungen ins Tsd., Veränderung in %, Preisbasis ApU)

Verordnungen in Tsd. +/-%

GKV-Rezept 56.098 -10,6

B01C Thrombozytenagg. Hemmer 7.694 1,3

N02B Sonstige Analgetika 6.703 -20,9

R01A Rhinologika, topisch 4.692 -24,9

T02D Diabetes-Tests 4.585 -2,7

A10E Insulinzubehör 3.436 4,7

R05C Expectorantien ohne Antiinfektiva 3.332 -26,0

A06A Mittel gegen Verstopfung 2.595 1,0

A11C Vitamine A+D, inkl. einf. Komb. 2.504 0

B03A Hämatopoetika mit Eisen 2.025 -0,6

V03X Sonstige therapeutische Präparate 1.887 -10,6

Verordnungen in Tsd. +/-%

Privat-Rezept 31.747 -14,2

B01C Thrombozytenagg. Hemmer 2.456 -0,9

R05C Expectorantien ohne Antiinfektiva 2.286 -42,6

R01A Rhinologika, topisch 1.579 -31,8

N02B Sonstige Analgetika 1.454 -25,3

A06A Mittel gegen Verstopfung 1.393 -0,9

A11C Vitamine A+D, inkl. einf. Komb. 1.153 5,9

V03X Sonstige therapeutische Präparate 977 -5,9

M02A Antirheumatika und Analgetika, top. 923 -1,0

D01A Dermatolog. Antimykotika 908 -5,3

R02A Halsschmerzmittel 905 -31,9

Verordnungen in Tsd. +/-%

Grünes Rezept 39.384 -17,4

R05C Expectorantien ohne Antiinfektiva 3.968 -38,5

R01A Rhinologika, topisch 2.409 -30,0

B01C Thrombozytenagg. Hemmer 2.111 -0,1

N02B Sonstige Analgetika 1.852 -26,3

A06A Mittel gegen Verstopfung 1.655 2,4

R02A Halsschmerzmittel 1.605 -29,5

S01K Produkte gegen trockene Augen 1.349 7,5

D01A Dermatolog. Antimykotika 1.284 -6,8

A11C Vitamine A+D, inkl. einf. Komb. 1.153 5,4

R06A Antihistamine, systemisch 1.146 -5,7

Eigene Darstellung des BPI basierend auf IQVIA, IMS ® Diagnosis Monitor 2021.

29Der OTC-Markt in Deutschland

Die TOP 10 führenden Indikationsgruppen nach Verordnungsumsatz

im OTC-Markt je Rezeptart in 2020

(Umsatz in Tsd. Euro, Veränderung in %, Preisbasis ApU)

Umsatz in Tsd. Euro +/-%

GKV-Rezept 593.119 1,2

T02D Diabetes-Tests 94.893 -3,2

A10E Insulinzubehör 70.563 8,1

V06D Sonstige Nährmittel 56.743 20,1

A09A Digestiva inklusive Enzyme 41.510 1,2

A06A Mittel gegen Verstopfung 37.885 4,0

D03A Wundheilmittel 36.072 -26,0

Y08A Nichtarzneimittel 27.734 36,8

B03A Hämatopoetika mit Eisen 19.187 12,3

V03X Sonstige therapeut. Präparate 18.329 -8,2

T02X Alle sonstigen Testdiagnostika 17.131 -6,2

Umsatz in Tsd. Euro +/-%

Privat-Rezept 269.812 -4,5

A06A Mittel gegen Verstopfung 14.728 2,0

R05C Expectorantien ohne Antiinfektiva 12.289 -39,2

C04A Cerebr. / Periph. Vasotherapeutika 11.956 -2,4

V03X Sonstige therapeutische Präparate 11.206 11,7

A07F Microorganism. bei Diarrhoe 9.757 -16,4

T02D Diabetes-Tests 9.040 4,7

S01K Produkte gegen trockene Augen 8.314 17,8

D01A Dermatolog. Antimykotika 7.461 -5,2

A12C Sonstige Mineralverbindungen 6.506 3,6

A09A Digestiva inklusive Enzyme 6.444 2,4

Umsatz in Tsd. Euro +/-%

Grünes Rezept 233.275 -10,3

R05C Expectorantien ohne Antiinfektiva 18.388 -36,8

A06A Mittel gegen Verstopfung 14.527 4,2

S01K Produkte gegen trockene Augen 13.007 11,1

A07F Microorganism. bei Diarrhoe 8.676 -18,3

R01A Rhinologika, topisch 8.148 -21,8

D01A Dermatolog. Antimykotika 8.135 -8,0

R02A Halsschmerzmittel 7.809 -27,1

A12C Sonstige Mineralverbindungen 5.826 3,4

A11C Vitamine A+D, inkl. einf. Komb. 5.563 9,1

C04A Cerebr. / Periph. Vasotherapeutika 5.479 1,6

Eigene Darstellung des BPI basierend auf IQVIA, IMS ® Diagnosis Monitor 2021.

30Der OTC-Markt in Deutschland

Die Auswirkungen der

Corona-Pandemie

Die OTC-Arzneimittel sind die zweite tragende Säule der

hervorragenden Versorgung der Patienten mit Arznei-

mitteln in Deutschland. Mehr als jede zweite (fast 52 %) in

2020 in Deutschland abgegebene Packung war ein nicht

verschreibungspflichtiges Arzneimittel. Die Marktentwick-

lung im deutschen (Gesamt-)Apothekenmarkt stellt sich

im Pandemiejahr 2020 sehr differenziert dar. Während die

Absatzentwicklung mit einem Rückgang von rund 4,5 %

insgesamt negativ ausgefallen ist, konnte bei der Umsatz-

entwicklung für die verschreibungspflichtigen und nicht

verschreibungspflichtigen Arzneimittel zusammen ein

Zuwachs von rund 6,8 % verzeichnet werden.

Absatzentwicklung der Arzneimittel im Apothekenmarkt 2020

(Absatz in Mio. Packungen, Veränderungen gegenüber dem

Vorjahr in %)

-4,5% -0,4% -7,9%

749

1.548

799

Gesamt verschreibungs- nicht verschrei-

pflichtig bungspflichtig

Eigene Darstellung des BPI basierend auf IQVIA ® ; IMS Pharmascope ® Real 2021.

31Der OTC-Markt in Deutschland

Allerdings beschränkt sich die positive Umsatzentwicklung

im letzten Jahr auf die verschreibungspflichtigen Arznei-

mittel, denn ein Blick auf den OTC-Gesamtmarkt zeigt eine

negative Absatz- und Umsatzentwicklung für 2020 im

Vergleich zum Vorjahr. Dadurch wird deutlich, dass insbe-

sondere Hersteller von nicht verschreibungspflichtigen Arz-

neimitteln im letzten Jahr erheblich unter Druck geraten sind.

Umsatzentwicklung der Arzneimittel im Apothekenmarkt 2020

(Umsatz in Mio. Euro, Veränderungen gegenüber dem Vorjahr in %)

+6,8% +8,5% -3,8%

35.778

40.816

5.038

Gesamt zu verschreibungs- nicht verschrei-

ApU real pflichtig bungspflichtig

Eigene Darstellung des BPI basierend auf IQVIA ® ; IMS Pharmascope ® Real 2021.

32Der OTC-Markt in Deutschland

Die Auswirkungen der Pandemie auf die OTC-Branche

zeigen sich deutlich in der rückläufigen Entwicklung der

verordneten Packungen mit nicht verschreibungspflichti-

gen Arzneimitteln und Nichtarzneimitteln. Es ist für 2020

ein Rückgang von rund 4,3 % gegenüber dem Vorjahr zu

verzeichnen. Am stärksten ist der Rückgang im Bereich

des Grünen Rezeptes mit minus 15,9 % ausgefallen.

Auswirkungen der COVID-19 Pandemie auf die Absatzentwicklung

von OTC-Arzneimitteln und Nichtarzneimitteln (Absatz in Mio.

Packungen, Veränderungen gegenüber dem Vorjahr in %)

913

51

48

16 Selbstmedikation -2,7

GKV -13,9

798 PKV -13,4

Grünes Rezept -15,9

OTC GMS Gesamt -4,3

2020

GKV PKV Grünes Rezept Selbstmedikation

Eigene Darstellung des BPI basierend auf IQVIA ® Consumer Report Apotheke 2021.

33Der OTC-Markt in Deutschland

Ähnlich sah die Entwicklung im letzten Jahr bezüglich der

Umsatzentwicklung bei den verordneten nicht verschrei-

bungspflichtigen Arzneimitteln und Nichtarzneimitteln aus.

Der Gesamtumsatz in 2020 ist wie der Absatz im letzten

Jahr rückläufig gewesen. Sein Rückgang betrug rund 1,1 %.

Am stärksten fiel auch bei dieser Betrachtung der Rück-

gang im Bereich des Grünen Rezeptes mit 11,8 % aus.

Auswirkungen der COVID-19 Pandemie auf die Umsatzentwicklung

von OTC-Arzneimitteln und Nichtarzneimitteln (Umsatz in Mio. Euro,

Veränderungen gegenüber dem Vorjahr in %)

9.370

618

699 Selbstmedikation +0,3

179

GKV -6,8

PKV -8,1

7.874

Grünes Rezept -11,8

OTC GMS Gesamt -1,1

2020

GKV PKV Grünes Rezept Selbstmedikation

Eigene Darstellung des BPI basierend auf IQVIA ® Consumer Report Apotheke 2021.

Analysiert man die negative Umsatzentwicklung etwas

genauer so zeigt sich, dass der Versandhandel klar von

den besonderen Herausforderungen durch die Pandemie-

situation profitiert hat und die Umsatzrückgänge vollstän-

dig auf die Offizin entfallen.

34Der OTC-Markt in Deutschland

Auswirkungen der COVID-19 Pandemie auf die Umsatzentwicklung im

OTC-Markt (Veränderungen gegenüber Vorjahr in %)

30,1

4,8

Total 0,9 0,2

-2,3 -3,8 -3,1 -3,1

-5,4

-10,1 -8,6 -1,1

58,0 -14,9

23,0

18,8 18,0 18,6 20,5

16,3 17,9

12,4 10,4 12,6

Versand- 4,1

handel 1,9

24,2

3,3

Offizin 0,6

-7,1 -7,2 -6,8 -4,1 -5,3

-8,9 -9,6

-16,2 -15,1

-19,3

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jahr

20 20 20 20 20 20 20 20 20 20 20 20 2020

Eigene Darstellung des BPI basierend auf IQVIA ® Consumer Report Apotheke 2021.

Phytopharmaka und

Homöopathika – bedeutend

in der Selbstmedikation

Die Herstellung von Arzneimitteln der Besonderen Thera-

pierichtungen zeichnet sich vor allem durch eine hohe

Arbeitsproduktivität (Bruttowertschöpfung pro Erwerbs-

tätigem) am Standort Deutschland aus. Die Hersteller

dieser Arzneimittel sind in ihrer wirtschaftlichen Aktivität

überdurchschnittlich stark am deutschen Markt aktiv. Sie

beziehen den Großteil ihrer Vorleistungen aus dem

35Der OTC-Markt in Deutschland

Inland und vertreiben über 80 % ihrer Produkte in

Deutschland. Somit sind die Unternehmen besonders von

den Entwicklungen im regulatorischen Bereich in

Deutschland abhängig.

Markt für Phytopharmaka

Bei pflanzlichen Arzneimitteln, auch Phytopharmaka

genannt, handelt es sich um Arzneimittel, die aus

Pflanzen(teilen) oder deren Zubereitungen wie Extrakten

oder Tinkturen hergestellt werden. Sie werden als Säfte,

Tabletten, Kapseln, Dragees etc. angeboten. In den letz-

ten Jahren wurde in zahlreichen pharmakologischen und

klinischen Studien die Wirksamkeit und Verträglichkeit

von Phytopharmaka untersucht und belegt. So fanden die

Ergebnisse mit speziellen Pflanzenextrakten zunehmend

Eingang in die Leitlinien von wissenschaftlichen Fach-

gesellschaften.

Phytopharmaka sind fester Bestandteil der Gesundheits-

versorgung. Sie spielen insbesondere bei der Selbstmedi-

kation eine große Rolle. In 2020 wurden rund 103 Mio.

Packungen an Phytopharmaka abgesetzt. Das Absatzvo-

lumen liegt unter dem Wert des Vorjahres. Dieser, im

Vergleich zu den leichten Schwankungen der letzten

Jahre, recht starke Rückgang ist vor allem auf die

Auswirkungen der Corona-Pandemie zurückzuführen.

36Der OTC-Markt in Deutschland

Absatzentwicklung im Apothekenmarkt 2016 – 2020

(in Mio. Packungseinheiten – PE)

Mio. PE Phytopharmaka

150

120,3 120,4 117,3

118,0

102,7

100

50

0

2016 2017 2018 2019 2020

Eigene Darstellung des BPI basierend auf Daten von IQVIA™ – IMS ® OTC-GMS

sowie IMS ® Pharmascope National 2021.

Der überwiegende Teil der pflanzlichen Arzneimittel wird

zur Behandlung von Erkältungsbeschwerden eingesetzt.

Weitere wichtige Präparategruppen sind die Mittel zur

Behandlung anderer Atemwegserkrankungen, Magen-

und Beruhigungsmittel. Insgesamt betrachtet werden die

pflanzlichen Arzneimittel für eine große Bandbreite von

Erkrankungen eingesetzt.

37Der OTC-Markt in Deutschland

Die führenden Präparategruppen bei pflanzlichen Arzneimitteln

Weitere Gruppen

17 % Hustenmittel

18 %

Abführmittel 3 %

Durchblutungs- Absatz Produkte für

fördernde Mittel 3 % 102,7 Mio. sonstige

Verschiedenes 4 % Packungen Atemwegs-

im Jahr erkrankungen

Muskel- und Gelenk- 16 %

schmerzmittel 5 % 2020

Beruhigungs- Magenmittel und

und Schlafmittel 7 % verdauungsfördernde

Mittel 11 %

Produkte Harnsystem

Urologika, Männer 8 % Erkältungsmittel

und Mittel gegen Grippe

8%

Eigene Darstellung des BPI basierend auf Daten von IQVIA™ – IMS ® OTC-GMS

sowie IMS ® Pharmascope National 2021.

Markt für Homöopathika

In Deutschland werden homöopathische Arzneimittel seit

Jahrzehnten im Sinne einer Integrativen Medizin erfolg-

reich eingesetzt. Die Behandlung mit homöopathischen

Arzneimitteln ist damit entsprechend dem Wunsch der

Bevölkerung ein wichtiger Bestandteil einer nachhaltigen,

ganzheitlichen, natürlichen, gut verträglichen Gesund-

heitsversorgung. Homöopathische Arzneimittel sollen die

natürliche Fähigkeit des Menschen unterstützen, Krank-

heiten selbst zu überwinden, indem sie die Selbsthei-

lungskräfte des Patienten anregen.

In 2020 wurden rund 48 Mio. Packungen an Homöo-

pathika abgesetzt. Das Absatzvolumen liegt unter dem

Wert des Vorjahres. Wie der gesamte OTC-Markt ver-

zeichnet auch der Markt für Homöopathika, bedingt

durch die Corona-Pandemie, im letzten Jahr einen

Rückgang.

38Der OTC-Markt in Deutschland

Absatzentwicklung im Apothekenmarkt 2016 – 2020

(in Mio. Packungseinheiten – PE)

Mio. PE Homöopathika

150

100

54,2 52,3 54,1 53,2 47,7

50

0

2016 2017 2018 2019 2020

Eigene Darstellung des BPI basierend auf Daten von IQVIA™ – IMS ® OTC-GMS

sowie IMS ® Pharmascope National 2021.

Ein großer Teil der Homöopathika wird zum Beispiel zur

Stimulation des Immunsystems eingesetzt. Außerdem

werden homöopathische Produkte oft zur Behandlung

von Erkältungsbeschwerden oder als Schlaf- und

Beruhigungsmittel angewendet.

39Der OTC-Markt in Deutschland

Die führenden Präparategruppen bei homöopathischen Arzneimitteln

Alle übrigen (45)

12 %

Hustenmittel 2 %

Halsschmerzmittel 2 % Verschiedenes

Magenmittel / 42 %

Verdauungsförd. Mittel 2 %

Absatz

Sonstige Mittel gegen

speziellen Schmerz 3 % 47,7 Mio.

Packungen

Mittel gegen Übelkeit 3 %

im Jahr

Augenpräparate 7 % 2020

Muskel- /

Gelenkschmerzmittel 7 %

Schlaf- / Beruhigungsmittel

9% Erkältungsmittel

Mittel gegen Grippe

11 %

Eigene Darstellung des BPI basierend auf Daten von IQVIA™ – IMS ® OTC-GMS

sowie IMS ® Pharmascope National 2021.

Im OTC-Markt wurden in 2020 mit Arzneimitteln in Apotheken

und Versandhandel insgesamt rund 6,9 Mrd. Euro (effektive

Apothekenverkaufspreise) umgesetzt.

Mit Homöopathika wurden, über beide Vertriebswege hin-

weg, 2020 in Deutschland rund 629 Mio. Euro umgesetzt.

Der überwiegende Anteil dieses Umsatzes entfiel auf den

Bereich der Selbstmedikation. Hier wurden in 2020 rund

546 Mio. Euro Umsatz in erzielt. Hinzu kommen Umsätze in

Höhe von knapp 83 Mio. Euro durch Verordnungen von

Homöopathika.

Ähnlich setzt sich die Umsatzverteilung der Phytopharmaka

zusammen. In diesem Marktsegment des OTC-Marktes wur-

den in 2020 insgesamt fast 1,4 Mrd. Euro Umsatz erzielt.

Auf den Bereich der Selbstmedikation entfallen hiervon fast

1,2 Mrd. Euro und rund 190 Mio. Euro Umsatz durch

Verordnungen von pflanzlichen Arzneimitteln auf Rezept.

40Der OTC-Markt in Deutschland

Umsatz im Apothekenmarkt mit nicht verschreibungspflichtigen

Arzneimitteln in Mio. Euro 2017 – 2020

2020

82,7

938,3 546,2 1.196,9 3.905,9

189,7

2019

98,7

966,1 578,2 1.281,7 3.898,8

224,7

2018

99,4

964,2 567,6 1.279,8 3.808,4

230,8

2017

96,4

951,7 533,2 1.252,0 3.665,8

227,9

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000

verordnete Homöopathika verordnete Phytopharmaka

verordnete sonstige AM Selbstmedikation mit Homöopathika

Selbstmedikation mit Phytopharmaka Selbstmedikation mit sonstigen AM

Eigene Darstellung des BPI basierend auf Daten von IQVIA™ – IMS ® OTC-GMS

sowie IMS ® Pharmascope National 2021.

Neueinführungen und Switches –

das Elixier des Marktes

Kurz gesagt, beschreibt der Begriff „OTC-Switch“ die

Entlassung eines verschreibungspflichtigen Arzneimittels

aus der Rezeptpflicht. Dieser Schritt ist möglich, wenn

Arzneimittel in der Anwendung so sicher sind, dass keine

ärztliche Begleitung erforderlich ist. Die Rechtsgrund-

lagen für die Verschreibungspflicht sind im § 48 AMG zu

finden. Im Mittelpunkt dieses Verfahrens steht die Ände-

rung der Verordnung über die Verschreibungspflicht von

Arzneimitteln (AMVV) gemäß § 48 Absatz 2 AMG. An die-

sem Verfahren sind verschiedene Akteure an unterschied-

lichen Verfahrensschritten beteiligt.

41Der OTC-Markt in Deutschland

Der OTC-Switch: Eine Änderung der Arzneimittelverschreibungs-

verordnung (AMVV)

Verfahrensschritt Beteiligter

Antrag auf Entlassung pharmazeutisches

Verschreibungspflicht Unternehmen / Behörde

Bundesinstitut für Arzneimittel

Stellungnahme

und Medizinprodukte

Empfehlung Sachverständigenausschuss

Bundesministerium

Verordnungsentwurf

für Gesundheit

Beschluss Bundesrat

Verkündung Bundesgesetzblatt

Eigene Darstellung des BPI 2021.

Das Switch-Verfahren beginnt mit dem Antrag eines phar-

mazeutischen Unternehmers (Regelfall) oder einer

Behörde auf Entlassung eines Arzneimittels aus der

Verschreibungspflicht. Die hierzu eingereichten Unter-

lagen werden durch das Bundesinstitut für Arzneimittel

und Medizinprodukte (BfArM) geprüft und im Anschluss

wird eine wissenschaftliche Stellungnahme zu dem

Antragsverfahren erstellt. Diese Stellungnahme wird dem

zuständigen Sachverständigenausschuss für Verschrei-

bungspflicht vorgelegt. Der Antragsteller erhält die

Stellungnahme vertraulich zur Kenntnis. In Einzelfällen

werden pharmazeutische Unternehmer, wenn sie selbst

nicht Antragsteller, aber vom Antrag betroffen sind, vom

42Der OTC-Markt in Deutschland

BfArM über den Antrag informiert und um Stellungnahme

gebeten. Der Antragsteller kann seinen Antrag im Aus-

schuss vorstellen. Der beim BfArM ansässige Ausschuss

trifft sich zweimal im Jahr, führt eine Abstimmung zu

jedem Antrag durch und gibt im Anschluss eine

Empfehlung über die beantragte Entlassung aus der

Verschreibungspflicht ab. Diese Empfehlung wird an das

Bundesministerium für Gesundheit (BMG) übermittelt.

Stimmt das Ministerium der Empfehlung zu, so kann es

einen Entwurf für eine Verordnung zur Änderung der

Arzneimittelverschreibungsverordnung (AMVV) erstellen,

welche dem Bundesrat zur Zustimmung vorgelegt wird.

Wenn der Bundesrat einen Beschluss gefasst hat, muss

als letzter Schritt die Änderung der AMVV im Bundes-

gesetzblatt verkündet werden. Die Änderungen treten in

der Regel am Tag nach der Veröffentlichung in Kraft.

Übergangsfristen für einzelne Positionen sind möglich.

OTC-Switches sind in Deutschland seit 1978 möglich.

Durch die Entlassung vieler Arzneimittel aus der Ver-

schreibungspflicht hat sich das Spektrum der für die

Apotheker zur Auswahl stehenden Arzneimitteln für eine

Abgabe ohne ärztliche Verordnung an die Patienten

erweitert.

43Der OTC-Markt in Deutschland

Die OTC-Switches der letzten zehn Jahre

2011

Orlistat

• • • Adipositas

2012

Nicotin

• • • Nikotinersatztherapie

2013

Racecadotril

• • • Durchfall

Benzydamin

• • • Entzündungen im Mund- und Rachenraum

Ibuprofen-Pseudoephedrin-Kombination

• • • Erkältungssymptome

2015

Levonorgestrel

• • • Notfallkontrazeption

Ulipristal

• • • Notfallkontrazeption

Esomeprazol

• • • Sodbrennen und saures Aufstoßen

Flurbiprofen

• • • Entzündungen der Rachenschleimhaut

Ketotifen

• • • Heuschnupfen

2016

Fluticason

• • • Heuschnupfen

Mometason

• • • Heuschnupfen

Racecadotril

• • • Durchfall

2017

Aciclovir-Hydrocortison-Kombination

• • • Lippenherpes

Ibuprofen

• • • Schmerzen

2018

Ibuprofen plus Coffein

• • • Schmerzen

2019

Diclofenac

• • • Schmerzen

Hydrocortisonacetat-Natriumbitumosulfat-Kombination

• • • Hauterkankungen

Levocetiricin

• • • Heuschnupfen

2020

Sumatriptan

• • • Migräne

Desloratadin

• • • Heuschnupfen

Eigene Darstellung des BPI 2021.

44Der OTC-Markt in Deutschland

Der Sachverständigenausschuss für Verschreibungspflicht kann

aber auch eine Empfehlung aussprechen, dass ein Arzneimittel

in die Verschreibungspflicht überführt wird. Dieser Vorgang wird

als Re-Switch bezeichnet. Hierfür könnten ein verstärkt vorkom-

mender unsachgemäßer Gebrauch oder unerwünschte Arznei-

mittelwirkungen als Auslöser in Betracht kommen. Ein Re-Switch

kann ein ganzes Produkt oder nur bestimmte Indikationen, Do-

sierungen oder Packungsgrößen oder Patientenkreise betreffen.

Zum Beispiel sind ab dem 1. April 2009 Schmerz- und Fieber-

mittel mit dem Wirkstoff Paracetamol verschreibungspflichtig,

wenn in einer Packung mehr als 10 Gramm Paracetamol enthal-

ten sind.

Die OTC-Re-Switches der letzten zehn Jahre

2011

Pseudoephedrin

• • • Packungen über 720 mg

2012

Ketoprofen

• • • Verschreibungspflicht für alle Schmerzgele

2015

Chinin

• • • Verschreibungspflicht für alle Indikationen

2019

Doxylamin

• • • Schlafstörungen bei Kindern bis 18 Jahre

Eigene Darstellung des BPI 2021.

Apotheken-vor-Ort versus

Versandhandel – wo läuft der

Markt hin?

Im Gegensatz zum Verschreibungsmarkt gewinnt der Apothe-

kenversandhandel im OTC-Segment seit Jahren kontinuierlich an

Bedeutung. Auch im letzten Jahr stieg er deutlich an. So betrug

der Marktanteil des Versandhandels, gemessen am Umsatz mit

OTC-Arzneimitteln und Nichtarzneimitteln, im Jahr 2020 rund

45Sie können auch lesen